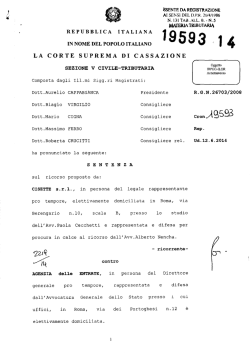

106/ 15 LA CORTE SUPREMA DI CASSAZIONE SESTA SEZIONE CIVILE - T Oggetto Composta dagli Ill.mi Sigg.ti Magistrati: Doti MARCELLO IACOBELLIS - Presidente - Dott. ANTONINO DI BLASI - Consigliere - Dott. GIUSEPPE CARACCIOLO - Consigliere - IVA A.CCERTAMENTO 1 UcL 21/11/2014 -CC G.OU— Dott. ANTONELLO COSENTINO - Consigliere - Dott. ROBERTO GIOVANNI CONTI - Rel. Consigliere - R.G.N. 22179/2013 ReP. ha pronunciato la seguente ORDINANZA sul ricorso 22179-2013 proposto da: AGENZIA DELLE ENTRA IE 11210661002, in persona del Direttore pro tempore, elettivamente domiciliata in ROMA, VIA DEI PORTOGHESI 12, presso FAVVOCATURA GENERALE DELLO STATO, che la rappresenta e difende ope legis; ricorronto contro BIRAGHI ROBERTO; - intimato - A avverso la decisione n. 3338/1/2012 della COMMISSIONE TRIBUTARIA CENTRALE di MILANO, depositata il 25/06/2012; udita la relazione della causa svolta nella camera di consiglio del 21/11/2014 dal Consigliere Relatore Dott. ROBERTO GIOVANNI CONTI. 9101 2-14 G In fatto e in diritto L'Agenzia delle entrate propone ricorso per cassazione, affidato a un unico motivo, contro la sentenza resa dalla CTC Lombardia n.3338/2012/10, depositata il 25.6.2012. Detta Commissione centrale ha confermato la sentenza resa dalla Commissione tributaria di secondo grado di Milano con la quale, in accoglimento dell'appello proposto da Biraghi Roberto, erano stati annullati gli accertamenti IVA per gli anni dal 1981 e al 1983. Secondo la Commissione centrale gli elementi esposti dall'Agenzia confermavano l'esistenza di un fatto associativo nel quale erano state coinvolte diverse persone, senza che fossero stati ben individuati i ruoli e i compiti dei partecipanti in ordine alle attività gestionali e alla partecipazione agli utili che assumevano rilievo nel caso di specie. Aggiungono i giudici della Commissione che non era comprensibile la ragione per cui l'atto impositivo avesse riguardato soltanto l'attuale contribuente e non anche le altre persone coinvolte. L'Agenzia delle entrate prospetta la violazione dell'ar135 dPR n.636/72, deducendo che la CTC aveva violato il principio che impone al giudice tributario che annulla l'atto per vizi formali di identificare i presupposti impositivi e di decidere nel merito la pretesa tributaria utilizzando gli elementi documentali in suo possesso o eventualmente acquisendone aliunde ulteriori. Secondo l'Agenzia, la CTC "avendo valutato positivamente la fondatezza quanto all'an, delle riprese a tassazione in contestazione..." non poteva annullare integralmente gli atti impositivi, dovendo semmai eventualmente ridurre l'originaria pretesa nella misura accertata. La parte contribuente non ha depositato difese. La parte ricorrente ha depositato memoria. Il motivo è fondato. La CTC, pur riconoscendo l'esistenza di un fatto associativo correlato alla creazione di operazioni inesistenti, ha fatto scaturire l'annullamento della pretesa nei confronti del contribuente dalla circostanza che l'atto impositivo era stato emesso nei confronti del detto soggetto e non anche indirizzato alle altre persone coinvolte, omettendo di compiere le attività di verifica della pretesa fiscale nei confornti del soggetto che aveva proposto il ricorso contro l'accertamento dell'Ufficio. Così facendo la sentenza impugnata ha disatteso il principio, espresso da questa Corte, secondo il quale l'impugnazione davanti al giudice tributario attribuisce a quesfultimo la cognizione non solo dell'atto, come nelle ipotesi di "impugnazione-annullamento", orientate unicamente all'eliminazione dell'atto, ma anche del rapporto tributario, trattandosi di una cd. "impugnazione-merito", perché diretta alla pronuncia di una decisione di merito sostitutiva (nella specie) dell'accertamento dell'amministrazione finanziaria, implicante per esso giudice di quantificare la pretesa tributaria entro i limiti posti dalle domande di parte; ne consegue che il giudice che ritenga invalido l'avviso di accertamento non per motivi formali, ma di carattere sostanziale, non deve limitarsi ad annullare l'atto impositivo, ma deve esaminare nel merito la pretesa tributaria, e, operando una motivata valutazione sostitutiva, eventualmente ricondurla alla corretta misura, entro i limiti posti dalle domande di parte-cfr. Cass.n.3309/2004,Cass. n.28770/2005, Cass.n.614/2006-. Sulla base di tali elementi, il ricorso va accolto e la sentenza cassata con rinvio alla CTR della Lombardia per nuovo esame. P.Q.M. Ric. 2013 n. 22179 sez. MT -2- ud. 21-11-2014 La Corte, visti gli artt.375 e 380 bis c.p.c. Accoglie il ricorso.Cassa la sentenza impugnata e rinvia, anche per la liquidazione delle spese del giudizio di legittimità, alla CTR della Lom e: dia. Così deciso il 21_11.2014 nella camera di consiglio della ses sezione civile in Roma. Pt122.0117à0 01~2115'. v — ODDO 41( '43 cmcoorde oposrrego 1015 .......... T.8..60. Giudrzicio ° ODOO ahr Ric. 2013 n. 22179 sez. MT - ud. 21-11-2014 -3-

© Copyright 2026 Paperzz