参天製薬株式会社 2013年度 決算説明会 2013年度 連結業績概要 2014年度 連結業績予想 2014年5月14日 代表取締役社長兼CEO 黒川 明 参天製薬の基本理念 天機に参与する* 「目」をはじめとする特定の専門分野に努力を傾注し、 これによって参天ならではの知恵と組織的能力を培い、 患者さんと患者さんを愛する人たちを中心として、 社会への寄与を行う *中国の古典「中庸」の一節を参天が独自に解釈したもので、社名 「参天」の由来でもあります。自然の神秘を解明して人々の健康の増 進に貢献するということを意味しています。 1 長期的な経営ビジョン 世界で存在感のあるスペシャリティ・カンパニー 真の顧客ニーズ*を深く考え、競合企業に対する明確な強みをもって、 グローバルな競争力・存在感を持つ製薬会社 医療用眼科薬事業 2020年 海外売上比率 日本・アジア No.1 グローバル トップグループ 海外売上高比率 40%~50% グローバルの 新製品価値最大化 海外での事業基盤構築・強化 国内での事業基盤・競争力強化 2011 (*)顧客ニーズ:患者さん・生活者・医師・医療従事者アンメットニーズ 2020 2 2011-2013年度中期経営計画 2013年度 数値目標 2014年度からの国際会計基準(IFRS)の任意適用に向けて、2013年度決算より決算期を統一して います。そのため、本資料において、統一された決算期に基づく業績については(決算期統一)、 従前どおりの決算に基づく業績については(12ヶ月)という表記をしています。 2013年度 (決算期統一) 実績 2013年度 目標* (単位:億円) 2013年度 (12ヶ月) 実績 1,210億円以上 1,486.6 1,460.1 営業利益 310億円以上 274.1 288.3 当期純利益 200億円以上 171.0 189.2 研究開発費 155億円程度 190.4 182.3 5%を目処 4.8 4.7 - 9.9 10.8 連結売上高 DOE(株主資本配当率) ROE *2011年5月10日発表 <為替レート> 13FY* 13FY実績 13FY実績 US$ JPY 83.0 JPY 100.04 JPY 100.04 Euro JPY 110.0 JPY 132.98 JPY 132.34 中国元 JPY 12.5 JPY 15.93 JPY 15.72 3 2013年度 連結業績概要 4 2013年度 決算概況 (単位:億円) 売上高 2012年度 実績 2013年度 対前年 2013年度 対前年 (決算期統一*) (決算期統一*) (12ヶ月**) (12ヶ月**) 実績 増減率 実績 増減率 1,190.6 1,486.6 1,460.1 581.0 39.1% +24.9% +40.0% +4.2pt 571.7 39.2% +22.6% +37.8% +4.3pt (対売上高比率) 415.0 34.9% 研究開発費除く販売 管理費 (対売上高比率) 361.6 30.4% 441.0 29.7% +22.0% ▲0.7pt 417.7 28.6% +15.5% ▲1.8pt 研究開発費 (対売上高比率) 167.1 14.0% 190.4 12.8% +13.9% ▲1.2pt 182.3 12.5% +9.1% ▲1.6pt 営業利益 246.8 20.7% 274.1 18.4% +11.1% ▲2.3pt 288.3 19.7% +16.8% ▲1.0pt 経常利益 256.0 279.2 +9.1% 293.3 +14.6% 当期純利益 165.2 171.0 +3.6% 189.2 +14.5% 売上原価 (対売上高比率) <為替レート> 12FY実績 13FY実績 13FY実績 US$ JPY 82.91 JPY 100.04 Euro JPY 106.01 JPY 132.98 中国元 JPY 12.64 JPY 15.93 JPY 100.04 JPY 132.34 JPY 15.72 */** 2014年度からの国際会計基準(IFRS)の任意適用に向けて、2013年度決算より決算期を統一しています。そのため、本資料において、統 一された決算期に基づく業績については(決算期統一)、従前どおりの決算に基づく業績については(12ヶ月)という表記をしています。なお、 2012年度は統一された決算期ではなく12ヶ月の決算となります。 5 対前年比較 2013年度 売上高の増減内訳 (決算期統一) 国内 +214.0億円 (前年比+21.3%) (億円) 海外 +81.9億円 (うち為替 +51.4億円) (前年比 +44.6%) +4.9 国内その他 +30.9 北米(為替+1.7) 医療機器 一般用医薬品 +46.1 欧州(為替+24.7) 抗リウマチ -0.0 +4.4 医療用眼科薬 +206.5 +3.5 -0.4 アジア (為替+24.8) うち中国 +42.9(為替+20.2) うち韓国 -0.3(為替 +2.4) 売上 1,486.6 売上 1,190.6 12FY 実績 売上 +295.9億円 (前年比 +24.9%) 13FY 実績 6 対前年比較 2013年度 営業利益の増減内訳 (決算期統一) 販管費 (R&D費除く) +79.4億円 (前年比+22.0%) (億円) 売上 総利益 国内事業 アジア事業 (為替+11.2) 欧米 (為替+21.3) ※サンテンS.A.S.を含む +9.9 +27.6 +30.4 +129.9 営業 利益 +11.5 研究 開発費 (為替+15.2) +23.2 その他 営業利益 +27.3億円 (前年比+11.1%) 営業 利益 274.1 246.8 12FY 実績 13FY 実績 7 2014年度 連結業績予想 8 2014年度 連結業績予想 2013年度 実績 (決算期統一) (単位:億円) 売上高 2014年度 予想 (日本基準) 対前年 増減率 2014年度 予想 (IFRS) 1,486.6 1,510.0 +1.6% 1,510.0 575.0 ▲1.0% 38.1% ▲1.0pt 575.0 (対売上高比率) 581.0 39.1% 研究開発費除く 販売管理費 (対売上高比率) 441.0 29.7% 465.0 +5.4% 456.0 30.8% +1.1pt 30.1% 研究開発費 (対売上高比率) 190.4 12.8% 190.0 ▲0.2% 188.0 営業利益 売上原価 38.1% 12.6% ▲0.2pt 12.4% 274.1 18.4% 280.0 +2.1% 291.0* 18.5% +0.1pt 19.2% 税金等調整前当期純利益 279.2 285.0 +2.1% 296.0 当期純利益 171.0 186.0 +8.7% 196.0 ROE 9.9% 10.0% +0.1pt 10.2%** (対売上高比率) <為替レート> 13FY実績 14FY予想 US$ JPY 100.04 JPY 103.00 Euro JPY 132.98 JPY 141.00 中国元 JPY 15.93 JPY 16.90 * 【予想値の日本基準‐IFRS間の差異原因】 ・のれん非償却 ・開発導入一時金の資産計上 ** 【ROE増加】 ・上記調整による純利益および自己資本増加 9 対前年比較 2014年度予想 (対前期 決算期統一) 売上高の増減内訳 国内 -4.4億円 (前年比-0.4%) (億円) 海外 +27.7億円 (うち為替 +16.0億円) (前年比 +10.5%) 欧州(為替+7.8) -2.5 +13.4 医療用眼科薬 -7.1 抗リウマチ -2.0 国内その他 医療機器 +3.1 -1.0 +2.7 一般用医薬品 売上 +16.7 アジア (為替+7.9) うち中国 +2.6(為替+5.8) うち韓国 +6.5(為替+1.0) 売上 1,510.0 1,486.6 13FY実績 決算期統一 北米 (為替+0.2) 売上 +23.3億円 (前年比 +1.6%) 14FY予想 日本基準 10 対前年比較 (対前期 決算期統一) 2014年度予想 営業利益の増減内訳 販管費 (R&D費除く) +23.9億円 (前年比+5.4%) (億円) 売上 総利益 国内事業 +17.2 +29.4 アジア事業 欧米 (為替+6.4) (為替+3.2) ※サンテンS.A.S.を含む +5.5 +10.1 -8.9 研究 開発費 -0.4 その他 営業 利益 274.1 13FY実績 決算期統一 営業利益 +5.8億円 (前年比+2.1%) 営業 利益 280.0 14FY予想 日本基準 11 2013年度 配当実績および 2014年度 配当予想 12 2013年度配当実績および2014年度配当予想 2013年度 2011-2013年度(中期経営計画) 年間配当実績:100円 DOE:4.8% 配当性向 48.2% 年間配当実績:100円 DOE平均値:5.1% 2014年度 4.6% 年間配当予想:100円 140 4.6% DOE:4.4% 4.1% 120 配当性向 44.4% 3.5% 5.4% 5.4% 5.4% 5.2% 5.3% 5.1% 4.8% 90 100 100 100 4.4% 100 10 11 12 13 14e 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e 44.4 100 80 1.9% 1.9% 60 40 20 50 40 60 65 05 06 80 80 80 07 08 09 20 20 01 02 2001 2002 34.9 21.4 55.8 39.7 39.9 42.9 54.7 67.2 36.3 36.0 50.8 51.1 48.2 32 32 0 26 0 0 48 0 0 0 0 137 0 - 96.4 59.5 55.8 63.3 39.9 42.9 85.8 67.2 36.4 36.7 50.8 137.0 48.2 - 0 FY 配当性向(%) 自己株取得額 (億円) 総還元性向(%) 03 04 13 参考資料 2013年度 連結業績概要 対前年比較 2013年度 売上高の増減内訳 (決算期統一前・12ヶ月ベース) 国内 +213.7億円 (前年比+21.2%) (億円) 海外 +55.7億円 (うち為替 +44.6億円) (前年比 +30.4%) +4.0 国内その他 +25.1 医療機器 北米(為替+1.5) +26.5 一般用医薬品 -0.3 欧州(為替+23.1) +4.4 抗リウマチ -0.4 医療用眼科薬 +3.5 アジア (為替+19.9) うち中国 +25.1(為替+15.7) うち韓国 -1.4(為替 +2.2) +206.5 売上 1,460.1 売上 1,190.6 12FY 実績 売上 +269.4億円 (前年比 +22.6%) 13FY実績 12ヶ月ベース 15 対前年比較 2013年度 営業利益の増減内訳 (決算期統一前・12ヶ月ベース) 販管費 (R&D費除く) +56.0億円 (前年比+15.5%) (億円) 売上 総利益 国内事業 アジア事業 (為替+8.5) 欧米 (為替+18.4) +9.9 ※サンテンS.A.S.を含む +16.4 +18.1 +11.6 +112.8 研究 開発費 (為替+13.3) +15.1 その他 営業 利益 営業利益 +41.5億円 (前年比+16.8%) 営業 利益 288.3 246.8 12FY 実績 13FY実績 12ヶ月ベース 16 セグメント別売上高 (決算期統一) (単位:億円) 2013年度実績 国内 売上高 対前年 増減率 264.9 +44.9% 1,457.1 +24.7% +22.5% 264.5 +44.8% 1,392.5 +26.2% 1,017.7 +25.5% 256.1 +43.5% 1,273.9 +28.7% 101.6 +3.6% 0.8 +40.1% 102.5 +3.8% 8.5 ▲24.0% 7.5 +113.0% 16.1 +8.8% 64.1 ▲0.6% 0.3 +150.9% 64.5 ▲0.3% 28.9 +32.3% 0.5 ▲20.3% 29.5 +30.8% 医療機器 26.2 +20.5% 0.5 ▲20.3% 26.7 +19.3% その他* 2.7* - - - 2.7* - 1,221.1 +21.3% 265.5 +44.6% 1,486.6 +24.9% 医療用医薬品 眼科薬 抗リウマチ薬 その他医薬品 一般用医薬品 その他 売上高 対前年 増減率 1,192.1 +21.0% 1,127.9 合計 対前年 増減率 医薬品事業 合計 海外 売上高 *その他事業「その他」には、前期まで「その他医薬品」に分類されていたサプリメント2.6億円を含む 17 セグメント別売上高 (決算期統一前、12ヶ月ベース) (単位:億円) 2013年度実績 国内 売上高 対前年 増減率 238.7 +30.6% 1,430.6 +22.5% +22.5% 238.4 +30.5% 1,366.1 +23.8% 1,017.7 +25.5% 230.1 +28.9% 1,247.9 +26.1% 101.6 +3.6% 0.8 +40.1% 102.5 +3.8% 8.2 ▲26.7% 7.4 +110.0% 15.6 +6.0% 64.1 ▲0.6% 0.3 +136.3% 64.5 ▲0.3% 28.9 +32.3% 0.5 ▲20.3% 29.5 +30.8% 医療機器 26.2 +20.5% 0.5 ▲20.3% 26.7 +19.3% その他* 2.7* - - - 2.7* - 1,220.8 +21.2% 239.3 +30.4% 1,460.1 +22.6% 医療用医薬品 眼科薬 抗リウマチ薬 その他医薬品 一般用医薬品 その他 売上高 対前年 増減率 1,191.8 +21.0% 1,127.6 合計 対前年 増減率 医薬品事業 合計 海外 売上高 *その他事業「その他」には、前期まで「その他医薬品」に分類されていたサプリメント2.6億円を含む 18 海外売上高(仕向地別:決算期統一) 2013年度 (単位:億円) 2012年度 実績 対前年 増減額 実績 対前年 増減率 北米 5.8 10.7 +4.9 +84.3% 欧州 92.0 122.9 +30.9 +33.6% アジア 85.5 131.7 +46.1 +53.9% うち、中国 55.0 97.9 +42.9 +78.1% うち、韓国 21.4 21.0 ▲0.3 ▲1.7% 0.1 0.0 ▲0.0 ▲16.0% 183.5 265.5 +81.9 +44.6% 15.4% 17.9% +2.4pt - その他 合計 海外売上高比率 19 海外売上高(仕向地別:決算期統一前、12ヶ月ベース) 2013年度 (単位:億円) 2012年度 実績 対前年 増減額 実績 対前年 増減率 北米 5.8 9.8 +4.0 +69.6% 欧州 92.0 117.1 +25.1 +27.3% アジア 85.5 112.1 +26.5 +31.1% うち、中国 55.0 80.1 +25.1 +45.7% うち、韓国 21.4 19.9 ▲1.4 ▲6.7% 0.1 0.0 ▲0.0 ▲16.9% 183.5 239.3 +55.7 +30.4% 15.4% 16.4% +1.0pt - その他 合計 海外売上高比率 20 貸借対照表 (単位:億円) 2013年3月末 実績 2014年3月末 構成比 実績 構成比 増減額 流動資産 1,325.8 66.4% 1,560.0 67.5% +234.2 固定資産 670.5 33.6% 750.9 32.5% +80.4 資産合計 1,996.4 100.0% 2,311.0 100.0% +314.6 流動負債 270.1 13.5% 390.9 16.9% +120.8 固定負債 74.9 3.8% 108.0 4.7% +33.0 負債合計 345.0 17.3% 498.9 21.6% +153.8 純資産合計* 1,651.3 82.7% 1,812.0 78.4% +160.7 負債純資産合計 1,996.4 100.0% 2,311.0 100.0% +314.6 * 自己資本比率: 2013年3月末82.6%、2014年3月末78.2% ・ 発行済株式数: 13年3月末 82,469千株 → 14年3月末 82,582千株 【主要変動科目】 流動資産:現金及び預金+126.2億円、受取手形及び売掛金+82.4億円、有価証券+21.0億円、 商品及び製品▲4.8億円 固定資産:建物及び構築物+7.1億円、機械装置及び運搬具+6.2億円、建設仮勘定▲16.3億円、のれん+3.6億円、 仕掛研究開発+15.8億円、ソフトウェア+6.7億円、投資有価証券+35.6億円、長期繰延税金資産+10.2億円 流動負債:支払手形及び買掛金+50.0億円、未払法人税等+51.3億円、賞与引当金+4.8億円、 固定負債:退職給付に係る負債(前期科目名:退職給付引当金) +17.3億円※、長期繰延税金負債+5.2億円、 事業構造改善引当金+8.0億円 純資産 :利益剰余金+91.1億円、その他有価証券評価差額金+21.1億円、 為替換算調整勘定+55.4億円、 退職給付に係る調整累計額▲11.2億円 ※うち、会計基準変更により+13.1億円(主に、従前未認識であった債務の認識および調整)。同基準変更により開示科目名も変更。 21 損益計算書の要約差異(対前年比較、決算期統一) 2012年度 実績 (単位:億円) 2013年度 実績 前年比 1,190.6 1,486.6 +24.9% 415.0 581.0 +40.0% 34.9% 39.1% +4.2pt 361.6 441.0 +22.0% 30.4% 29.7% ▲0.7pt 167.1 190.4 +13.9% 14.0% 12.8% ▲1.2pt 246.8 274.1 +11.1% 20.7% 18.4% ▲2.3pt 営業外収益 10.0 9.7 ▲3.2% 営業外費用 0.8 4.6 +437.5% 売上高 売上原価 (対売上高比率) 研究開発費除く販売管理費 (対売上高比率) 研究開発費 (対売上高比率) 営業利益 (対売上高比率) 主な差異要因 ・品目構成の変化 +4.9pt ・原価率低減 -0.5pt ・国内事業 +9.9億円 ・アジア +27.6億円 (為替+11.2億円) ・欧米 +30.4億円 (為替+21.3億円) ・国内+5.2億円 ・海外+17.9億円 (為替+15.2億円) <為替レート> 12FY実績 US$ 82.91円 100.04円 Euro 106.01円 132.98円 中国元 12.64円 15.93円 経常利益 256.0 279.2 +9.1% 特別利益 0.1 4.7 - ・投資有価証券売却益+4.7億円 特別損失 0.2 15.0 - ・サンテン・オイの事業構造改善費用+13.2億円 255.9 268.9 +5.1% 90.7 97.8 +7.9% 165.2 171.0 +3.6% 税金等調整前当期純利益 法人税等 当期純利益 13FY実績 22 損益計算書の要約差異(対前年比較、決算期統一前) 2013年度 (単位:億円) 2012年度 実績 売上高 1,190.6 1,460.1 +22.6% 415.0 571.7 +37.8% 34.9% 39.2% +4.3pt 売上原価 (対売上高比率) 研究開発費除く販売管理費 実績 主な差異要因 前年比 ・品目構成の変化 +4.9pt ・原価率低減 -0.5pt ・国内事業 +9.9億円 ・アジア +16.4億円 (為替+8.5億円) ・欧米 +18.1億円 (為替+18.4億円) 361.6 417.7 +15.5% 30.4% 28.6% ▲1.8pt 167.1 182.3 +9.1% 14.0% 12.5% ▲1.6pt 246.8 288.3 +16.8% 20.7% 19.7% ▲1.0pt 営業外収益 10.0 9.0 ▲10.4% 営業外費用 0.8 4.0 +368.8% 経常利益 256.0 293.3 +14.6% 特別利益 0.1 4.7 - ・投資有価証券売却益+4.7億円 特別損失 0.2 10.1 - ・サンテン・オイの事業構造改善費用+8.4億円 255.9 287.9 +12.5% 90.7 98.6 +8.8% 165.2 189.2 +14.5% (対売上高比率) 研究開発費 (対売上高比率) 営業利益 (対売上高比率) 税金等調整前当期純利益 法人税等 当期純利益 ・国内+5.2億円 ・海外+9.9億円 (為替+13.3億円) <為替レート> 12FY実績 13FY実績 US$ 82.91円 100.04円 Euro 106.01円 132.34円 中国元 12.64円 15.72円 23 キャッシュフロー計算書 要約(決算期統一) (単位:億円) 2013年度 実績 現金等期首残高 597.9 現金等 増減額 +125.9 営業活動によるキャッシュ・フロー +259.5 投資活動によるキャッシュ・フロー ▲66.9 財務活動によるキャッシュ・フロー ▲79.5 現金等に係る換算差額 現金等期末残高 +12.8 723.9 (注) 上記「現金等」には現金同等物を含んでいるため、貸借対照表の現金・預金とは一致しません 24 設備投資額/減価償却費 (決算期統一) (単位:億円) 2012年度 実績 2013年度 実績 増減額 設備投資額 42.0 31.5 ▲ 10.4 減価償却費 25.3 26.1 + 0.8 25 参考資料 2014年度 連結業績予想 26 対前年比較 2014年度予想 (対前期 12ヶ月ベース) 売上高の増減内訳 国内 -4.1億円 (前年比-0.3%) (億円) 海外 +53.9億円 (うち為替 +18.0億円) (前年比 +22.6%) 欧州(為替+8.5) -1.7 +19.2 医療用眼科薬 -7.1 売上 国内その他 +36.3 医療機器 +3.4 抗リウマチ -2.0 アジア (為替+9.2) +2.7 -1.0 うち中国 +20.5(為替+7.1) 一般用医薬品 うち韓国 +7.6 (為替+1.1) 売上 1,510.0 1,460.1 13FY実績 12ヶ月ベース 北米 (為替+0.2) 売上 +49.8億円 (前年比 +3.4%) 14FY予想 日本基準 27 対前年比較 (対前期 12ヶ月ベース) 2014年度予想 営業利益の増減内訳 販管費 (R&D費除く) +47.2億円 (前年比+11.3%) (億円) 売上 総利益 +46.6 国内事業 アジア事業 (為替+3.8) 欧米 (為替+7.1) +17.2 ※サンテンS.A.S.を含む +16.6 +22.5 研究 開発費 +7.6 -9.2 その他 営業 利益 営業 利益 280.0 288.3 13FY実績 12ヶ月ベース 営業利益 -8.3億円 (前年比-2.8%) 14FY予想 日本基準 28 2014年度 連結業績予想 上期・下期 2014年度 予想 (日本基準) (単位:億円) 上期 対前年 増減率 下期 対前年 増減率 対前年* 増減率 通期 売上高 715.0 +3.2% 795.0 +0.1% 1,510.0 +1.6% 売上原価 +2.7% 296.0 37.2% ▲4.3% ▲1.7pt 575.0 38.1% ▲1.0% (対売上高比率) 279.0 39.0% 研究開発費除く 販売管理費 (対売上高比率) 220.0 30.8% +12.4% ▲0.2% ▲0.1pt 465.0 +5.4% +2.5pt 245.0 30.8% 30.8% +1.1pt 研究開発費 (対売上高比率) 90.0 12.6% +11.4% +0.9pt 100.0 12.6% ▲8.8% ▲1.2pt 190.0 ▲0.2% 12.6% ▲0.2pt 営業利益 126.0 ▲12.8% ▲3.3pt 17.6% 154.0 19.4% +18.9% +2.1% +3.1pt 280.0 18.5% 129.0 ▲13.2% 156.0 +19.4% 285.0 +2.1% ▲6.6% 102.0 +25.7% 186.0 +8.7% (対売上高比率) 経常利益 当期純利益 84.0 ▲0.2pt ▲1.0pt +0.1pt *決算期統一 <為替レート> 14FY予想 US$ JPY 103.00 Euro JPY 141.00 中国元 JPY 16.90 29 対前年比較 2014年度予想 セグメント別売上高 (単位:億円) 2014年度 予想 国内 売上高 医薬品事業 海外 対前年 (決算期統一) 増減率 売上高 合計 対前年 (決算期統一) 増減率 売上高 対前年 (決算期統一) 増減率 1,187.5 ▲0.4% 292.7 +10.5% 1,480.3 +1.6% 医療用医薬品 1,124.5 ▲0.3% 292.5 +10.6% 1,417.0 +1.8% 眼科薬 1,010.6 ▲0.7% 283.5 +10.7% 1,294.1 +1.6% 抗リウマチ薬 99.5 ▲2.0% 0.3 ▲61.4% 99.9 ▲2.5% その他医薬品 14.3 +67.2% 8.6 +15.0% 22.9 +42.8% 63.0 ▲1.7% 0.2 ▲36.6% 63.3 ▲1.9% 29.1 +0.5% 0.4 ▲6.7% 29.6 +0.4% 29.0 +10.5% 0.4 ▲20.7% 29.4 +9.8% 0.1 ▲95.6% 0.0 - 0.1 ▲92.8% 1,216.7 ▲0.4% 293.2 +10.5% 1,510.0 +1.6% 一般用医薬品 その他 医療機器 その他 合計 30 海外売上高予想 (単位:億円) 2014年度 2013年度 (決算期統一) 対前期 増減額 予想 実績 対前期 増減率 北米 10.7 8.1 ▲2.5 ▲23.8% 欧州 122.9 136.4 +13.4 +11.0% アジア 131.7 148.5 +16.7 +12.8% うち、中国 97.9 100.6 +2.6 +2.7% うち、韓国 21.0 27.5 +6.5 +31.1% 0.0 0.1 +0.0 +71.9% 265.5 293.2 +27.7 +10.5% 17.9% 19.4% +1.6pt - その他 合計 海外売上高比率 31 設備投資額/減価償却費 (単位:億円) 2013年度 (決算期統一) 実績 2014年度 予想 対前期 増減額 設備投資額 31.5 66.9 +35.3 減価償却費 26.1 30.0 +3.9 32 参考資料 国内医療用眼科薬市場概況 国内医療用眼科薬: 市場概況(眼科計・緑内障・角膜) ・眼科薬計: 13FYの市場規模は対前年+10.2%。網膜、角膜領域の市場拡大傾向続く。参天シェア39.4% ・緑内障: 市場は対前年+10.5%拡大。参天はタプロス、コソプトの寄与により、対前年+10.7%、シェア30.5% ・角膜: 市場は対前年+11.5%拡大。参天はジクアスが伸長し、対前年+5.4%、シェア70.5% 市場規模:億円 %: 金額ベース 眼科薬計 その他 60.6% 13FY 3,013 抗緑内障剤 参天 30.5% 参天 39.4% 角膜疾患治療剤 その他 29.5% 13FY 1,047 13FY 442 参天 70.5% その他 69.5% 前年比 金(額 ) 12FY 13FY 12FY 13FY 12FY 13FY 市場 +7.3% +10.2% +2.8% +10.5% +11.3% +11.5% 参天 +4.9% +23.1% +10.2% +10.7% +7.1% +5.4% 35.3% 39.4% 30.4% 30.5% 74.6% 70.5% 参天シェア - 主な参天製品: ・抗緑内障剤: タプロス、コソプト、チモプトール/XE、レスキュラ、デタントール ・角膜疾患治療剤: ヒアレイン、ジクアス 出典:©2014 IMS Health IMS-JPM 2011-14を基に参天分析 無断転載禁止 34 国内医療用眼科薬(抗菌・抗アレルギー) ・抗菌: 市場は対前年-3.0%の縮小。参天はクラビットを中心にシェア58.5%を確保 ・抗アレルギー: 市場は対前年-9.7%縮小。参天シェアは21.2% 11月下旬発売のアレジオンが参天シェア拡大を牽引 市場規模: 億円 %: 金額ベース 抗菌点眼剤 抗アレルギー剤 参天 21.2% その他 41.5% 13FY 183 13FY 278 参天 58.5% その他 78.8% 前年比 (金額) 12FY 13FY 12FY 13FY 市場 -11.9% -3.0% +16.8% -9.7% 参天 -19.6% -7.8% +6.4% +19.7% 61.6% 58.5% 16.0% 21.2% 参天シェア -主な参天製品: ・抗菌点眼剤:クラビット、タリビッド ・抗アレルギー剤:リボスチン、アレジオン、アレギサール 出典:©2014 IMS Health IMS-JPM 2011-14を基に参天分析 無断転載禁止 35 国内医療用眼科薬(抗VEGF)/抗リウマチ薬 ・抗VEGF: 市場は対前年+52.6%拡大。アイリーアの高成長により参天シェアは48.7%を確保 ・抗リウマチ: 市場は対前年+5.5%拡大。参天シェアは38.4% 市場規模: 億円 %: 金額ベース 抗リウマチ剤(DMARDs) 抗VEGF剤 参天 48.7% 13FY 431 その他 51.3% 13FY 287 参天 38.4% その他 61.6% 前年比 (金額) 12FY 13FY 12FY 13FY 市場 +30.1% +52.6% +0.3% +5.5% 参天 - - -2.8% +2.0% 10.9% 48.7% 39.7% 38.4% 参天シェア -主な参天製品: ・抗VEGF剤:アイリーア ・抗リウマチ剤:リマチル、アザルフィジン、メトレート 出典:©2014 IMS Health IMS-JPM 2011-14を基に参天分析 無断転載禁止 36 参天製薬株式会社 2013年度 決算説明会 新製品開発の現状 執行役員 チーフ・サイエンティフィック・オフィサー ナヴィード・シャムズ 主要臨床プロジェクト状況一覧① 【領域別】 (赤字下線:13FY3Q発表時からの変更点) 疾患領域 フェーズ1 フェーズ2 フェーズ3 P2b 準備中 緑内障・ 高眼圧症 DE-117 申請 承認・発売 DE-085 DE-118 中国 タフルプロスト EP2受容体作動薬 DE-090 中国 米国 日本 タフルプロスト/チモロール 角結膜疾患 網膜・ ぶどう膜 疾患 タフルプロスト UD DE-111 欧州 ロメリジン塩酸塩 米国 日本(アジア)品 グローバル品 Cyclokat DE-089 ジクアホソルナトリウム 韓国 Cyclokat 欧州 シクロスポリン シクロスポリン DE-120 DE-109 VEGF/PDGF阻害剤 シロリムス DE-102 ベタメタゾン その他 感染症・アレルギー・RA ※サンテン・エス・エー・エスの他の臨床開発品は、事業性評価中 Vekacia DE-114 シクロスポリン エピナスチン塩酸塩 38 主要臨床プロジェクト状況一覧② 【地域別】 (赤字下線:13FY3Q発表時からの変更点) 実施地域 フェーズ1 フェーズ2 日本(アジア)品 グローバル品 フェーズ3 申請 承認・発売 DE-102 日本 DE-118 ベタメタゾン タフルプロストUD DE-090 DE-111 ロメリジン塩酸塩 タフルプロスト/チモロール DE-109 DE-114 シロリムス P2b 準備中 北米 DE-117 EP2受容体作動薬 (ラテンアメリカ含む) エピナスチン塩酸塩 DE-109 シロリムス DE-120 VEGF/PDGF阻害剤 Cyclokat シクロスポリン アジア 中国 (オセアニア含む) DE-085 タフルプロスト 中国 DE-109 欧州 韓国 DE-111 シロリムス タフルプロスト/チモロール Vekacia Cyclokat シクロスポリン ※サンテン・エス・エー・エスの他の臨床開発品は、事業性評価中 DE-089 ジクアホソルナトリウム シクロスポリン 39 主要臨床プロジェクトの現状 -緑内障・高眼圧症- DE-085 緑内障・高眼圧症 地域 中国 開発段階 今回 前回(2/4発表時) 承認申請中 承認申請中 備考 一般名: タフルプロスト DE-090 緑内障・高眼圧症 地域 日本 開発段階 今回 前回(2/4発表時) P2 P2 備考 一般名: ロメリジン塩酸塩 DE-111 緑内障・高眼圧症 地域 開発段階 今回 前回(2/4発表時) 日本 承認 承認 欧州 承認申請中 承認申請中 備考 一般名: タフルプロスト/チモロー ルマレイン酸塩(配合剤) 40 主要臨床プロジェクトの現状-緑内障・高眼圧症、角結膜疾患 アレルギー- DE-117 緑内障・高眼圧症 地域 米国 開発段階 今回 前回(2/4発表時) P2b準備中 P2b準備中 備考 EP2受容体作動薬 DE-089 ドライアイ 地域 アジア 開発段階 今回 前回(2/4発表時) 中国:承認申請中 韓国:発売 中国:承認申請中 韓国:発売 備考 一般名: ジクアホソルナトリウム DE-114 アレルギー性結膜炎 地域 日本 開発段階 今回 前回(2/4発表時) 発売 発売 備考 一般名: エピナスチン塩酸塩 41 主要臨床プロジェクトの現状 -網膜/ぶどう膜疾患- DE-102 糖尿病および網膜静脈分枝閉塞症に伴う黄斑浮腫 地域 日本 開発段階 今回 前回(2/4発表時) P2/3 終了 P2/3 備考 一般名:ベタメタゾン DE-120 滲出型加齢黄斑変性 地域 米国 開発段階 今回 前回(2/4発表時) P1/2a P1/2a 備考 VEGF/PDGF阻害剤 DE-109 ぶどう膜炎 地域 開発段階 今回 前回(2/4発表時) 米国 P3 P3 日本 P3 P3 欧州 P3 P3 備考 一般名:シロリムス 42 主要臨床プロジェクトの現状 -リウマチ- DE-098 関節リウマチ 地域 日本 開発段階 今回 前回(2/4発表時) 中止 P2終了 備考 抗APO-1抗体 43 主要臨床プロジェクトの現状-サンテン・エス・エー・エス- Cyclokat(シクロカット) 重症ドライアイ 地域 開発段階 今回 前回(2/4発表時) 欧州 申請 申請 米国 P2終了 P2終了 備考 一般名:シクロスポリン Vekacia(ベカシア) 春季カタル 地域 欧州 開発段階 今回 前回(2/4発表時) P3 P3 備考 一般名:シクロスポリン ※以下のものは事業性評価中 開発品名 適応症 地域 開発段階 備考 Catioprost (カチオプロスト) 緑内障・ 高眼圧症 欧州 P2 一般名:ラタノプロスト Cortiject (コルチジェクト) 糖尿病 黄斑浮腫 米国 P1/2 一般名: デキサメタゾン パルミチン酸エステル 44 DE-109:Sakura Study について Sakura* Study 非感染性後眼部ぶどう膜炎の患者(347名)を対象 シロリムス硝子体内投与製剤(DE-109)を評価する2つの第Ⅲ相 国際共同治験 治験内容 主要評価項目:硝子体混濁スコア Standardized Uveitis Nomenclature (SUN) working Groupが設定した 写真による評価基準 5ヵ月後の硝子体混濁スコアでスコア0に達した被験者の割合 3用量(44㎍、440 ㎍、880 ㎍)のいずれかを硝子体内投与、 三つの治療群の被験者に無作為に投与 44㎍と440 ㎍、または880 ㎍との比較 SAKURAの一つめの試験であるStudyが主要評価項目を達成 *Sakura: Study Assessing double-masKed Uveitis tReAtment 45 硝子体混濁スコア(VH Score)とは? 硝子体混濁スコア(VH Score) Standardized Uveitis Nomenclature (SUN) working Group が設定した写真による硝子体混濁評価基準 Grade0~Grade4で硝子体混濁の度合いを評価 硝子体混濁 硝子体混濁スコア 評価 4+ 3+ 視神経乳頭部の境界線 視神経乳頭の確認が が混濁しているが、存在 出来ない を確認できる 2+ 1+ Trace 0 視神経と血管の 適度な混濁 視神経と血管の 微かな混濁 視神経乳頭部位の 僅かな混濁 (炎症の名残) 混濁無し ※Sakura Study1におけるスコア0.5は、Traceと同義 46 将来見通しに関する注意事項 • 本発表において提供される資料ならびに情報は、いわゆる「見通し情報」(forward looking statements)を含みます。これら見通しを実現できるかどうかは様々なリスクや不確実性などに 左右されます。従って、実際の業績はこれらの見通しと大きく異なる結果となりうることをご承知 おき下さい。 • 日本ならびにその他各国政府による医療保険制度や薬価等の医療行政に関する規制が変更 された場合や、金利、為替の変動により、業績や財政状態に影響を受ける可能性があります。 • 新薬の研究開発から承認・発売まで非常に長期間を要し、開発中止、承認申請後の不許可など 不確実性を多く含みます。新製品に関わる見通しは、他社との開発・販売提携等を前提とする ものが含まれており、こうした提携の成否は当社の業績や財務状況に影響を与える可能性が あります。 • 現在発売している主要製品や将来発売が予定されている大型新薬が、万が一特許失効、製品 の欠陥、予期せぬ副作用などの要因により、販売中止となったり、売上が大幅に減少した場合、 業績や財政状態に大きな影響を及ぼします。また、当社が販売している製品の多くは、他社か ら製造販売権、ならびに販売権を供与されていますが、契約期間満了後、契約条件の変更や、 販売提携の解消などが起こった場合、業績に影響を及ぼします。 • 原材料の中には供給を特定の取引先に依存しているものがありますが、何らかの要因によりこ うした原材料の供給が停止した場合や、これに起因して当社の製品の供給が滞った場合、業績 に悪影響を及ぼす可能性があります。 米国メルク社より眼科資産を 取得する件について 2014年5月14日 代表取締役社長兼CEO 黒川 明 本件取組の意義(1/2) 参天製薬の長期的な経営戦略の一環 「世界で存在感のあるスペシャリティ・カンパニー」 の実現に向けた一歩 持続的な利益成長を実現し、眼科領域に おけるグローバルなプレゼンスの強化 FY18-20 FY14-17 FY11-13 中・長期成長へ の投資期間 長期的成長へ の転換期 発展拡大期 国内医療用医薬品事業の強化と アジア・欧州の成長と収益化を加速 1 本件取組の意義(2/2) 医療用眼科薬事業の更なる強化 日本における緑内障事業の更なる強化 COSOPTの取得による収益性改善 海外事業の基盤構築・成長加速 欧州: 事業基盤の強化および販売網の構築 西欧主要国*を含む地域展開の加速 新規参入国33か国へのアクセス獲得 アジア: ASEAN市場を含む新規市場への進出の加速 製品ラインナップ拡充による事業基盤強化 今後の事業展開へのシナジー効果を期待 開発中の新製品上市時の営業基盤構築 * 西欧主要国(イタリア、フランス、イギリス等) 2 取組の概要 参天製薬は、5月13日付で米国メルク社との間で、 眼科事業の特定製品の取得について譲渡契約を締結 取得金額: 約$600 million(資産譲渡時一括支払い) 別途、契約条件に基づくマイルストーン支払いが 発生する可能性あり 対象製品: COSOPT、COSOPT PF、TRUSOPT、TRUSOPT PF、TIMOPTIC、TIMOPTIC-XE、TIMOPTIC PF、 TAPTIQOM、SAFLUTAN(欧州向けTafluprost) 対象地域・国(うち新規参入国): 日本 アジア(韓国、タイ、台湾等) 欧州(フランス、イタリア、UK等) 合計 15か国 ( 4か国) 56か国 (33か国) 72か国 (37か国) 3 取得の対象となる資産について(製品別) 単位:US百万ドル 435 400 Net sales 458 CY11 COSOPT CY12 TRUSOPT CY13 その他 * COSOPTの売上実績には、日本国内での参天との共同販促による売上を含む 4 取得の対象となる資産について(地域別) 単位:US百万ドル 458 400 Net sales 435 CY11 CY12 日本 欧州 CY13 アジア *日本での売上実績には、参天との共同販促によるCOSOPTの売上を含む 5 中期的な業績へのインパクト(純増部分) 2017年度 売上高 EBITDA 償却前営業利益 EBIT 償却後営業利益 約155~185億円 約95~125億円 約40~70億円 *上記売上高には、以前より参天製薬が販売している日本市場でのコソプトの売上は 含みません *上記予想数値は試算であり、今後変動する可能性があります。詳細については別途 開示いたします 6 地域別売上高予想(純増部分) 2017年度 売上高 約155~185億円 うち日本 約30~35億円 うちアジア 約20~25億円 うち欧州 約110~125億円 *上記売上高には、以前より参天製薬が販売している日本市場でのコソプトの売上は 含みません *上記予想数値は試算であり、今後変動する可能性があります。詳細については別途 開示いたします 7 財務的インパクトについて J-GAAP EPS(無形固定資産償却後)、Cash EPS (無形固定 資産償却前)共に、2014年度より増加する見込み 本契約に基づき取得した対象資産は、無形固定資産として資 産計上予定 無形固定資産に関する償却は12年間で均等償却を予定(未 確定) 具体的な業績への影響は確定後速やかに公表予定 8 グローバルプレゼンスの強化(金額ベース) <2013年売上ランキング:グローバル/眼科市場> 単位:US百万ドル 買収前 買収後 1位 A社 7,445 1位 A社 7,445 2位 B社 3,319 2位 B社 3,319 3位 C社 1,799 3位 C社 1,799 4位 D社 1,347 4位 D社 1,347 5位 参天製薬 876 5位 参天製薬 1,253 6位 E社 742 6位 E社 742 7位 メルク社 534 7位 F社 510 8位 F社 8位 G社 344 (内377が対象) 510 *メルク社の日本での売上実績には、参天との共同販促による COSOPTの売上を含む ©2014 IMS Health Calculated based on MIDAS 2013 Dec MAT Santen analysis based on IMS data Reprinted with permission 9 グローバルプレゼンスの強化(金額ベース) <2013年売上ランキング:日本・欧州・アジア/緑内障市場> 単位:US百万ドル 買収前 買収後 1位 A社 709 1位 A社 709 2位 B社 483 2位 参天製薬 551 3位 メルク社 377 3位 B社 483 4位 D社 376 4位 C社 376 5位 参天製薬 174 5位 D社 121 6位 D社 121 6位 E社 39 7位 E社 39 7位 F社 38 8位 F社 38 8位 G社 32 *メルク社の日本での売上実績には、参天との共同販促による COSOPTの売上を含む ©2014 IMS Health Calculated based on MIDAS 2013 Dec MAT Santen analysis based on IMS data Reprinted with permission 10 グローバルプレゼンスの強化(金額ベース) <2013年売上ランキング:日本/緑内障市場> 単位:US百万ドル 買収前 買収後 1位 参天製薬 236 28% 1位 参天製薬 278 33% 2位 A社 166 20% 2位 A社 166 20% 3位 B社 164 20% 3位 B社 164 20% 4位 C社 121 14% 4位 C社 121 14% MSD 42 5% 5位 D社 28 3% 6位 D社 28 3% 6位 E社 21 3% 7位 E社 21 3% 7位 F社 12 1% 8位 F社 12 1% 8位 G社 11 1% 5位 (メルク社日本法人) *参天製薬の日本での売上実績には、MSDとの共同販促による COSOPTの売上を含む ©2014 IMS Health Calculated based on MIDAS 2013 Dec MAT Santen analysis based on IMS data Reprinted with permission 11 スケジュール等 1. 契約締結: 2014年5月13日 2. クロージング: 日本 2014年度上期目途 その他地域、国・地域ごとに順次 3. 売上貢献時期: クロージング後、各地域、国ごとの 各国法令手続完了後、順次 尚、事業承継の前提条件として、各対象国における、独占禁止法に基づく 当局による承認取得、対象製品に関する製造販売承認の移管手続きが必要 原則として、対象製品の関連業務に従事しているメルク社の従業員の雇用は 想定しない* * 特定対象国の法律に基づき、一部の営業人員の雇用の可能性あり 12 本契約実行に関する資金調達について 本件実行に関するファイナンス 資金使途 譲渡実行時 (未定*) 合計 資金調達 約618億円 銀行借入 (未定*) 自己資金(仮) 約400億円 約618億円 合計 約618億円 約218億円 *上記、調達金額は、今後の金融機関との交渉状況、調達実行時の為替レートにて 変動します。 上記試算時の想定為替レート:$1=¥103 13 将来見通しに関する注意事項 • 本発表において提供される資料ならびに情報は、いわゆる「見通し情報」(forward looking statements)を含みます。これら見通しを実現できるかどうかは様々なリスクや不確実性などに 左右されます。従って、実際の業績はこれらの見通しと大きく異なる結果となりうることをご承知 おき下さい。 • 日本ならびにその他各国政府による医療保険制度や薬価等の医療行政に関する規制が変更 された場合や、金利、為替の変動により、業績や財政状態に影響を受ける可能性があります。 • 新薬の研究開発から承認・発売まで非常に長期間を要し、開発中止、承認申請後の不許可など 不確実性を多く含みます。新製品に関わる見通しは、他社との開発・販売提携等を前提とする ものが含まれており、こうした提携の成否は当社の業績や財務状況に影響を与える可能性が あります。 • 現在発売している主要製品や将来発売が予定されている大型新薬が、万が一特許失効、製品 の欠陥、予期せぬ副作用などの要因により、販売中止となったり、売上が大幅に減少した場合、 業績や財政状態に大きな影響を及ぼします。また、当社が販売している製品の多くは、他社か ら製造販売権、ならびに販売権を供与されていますが、契約期間満了後、契約条件の変更や、 販売提携の解消などが起こった場合、業績に影響を及ぼします。 • 原材料の中には供給を特定の取引先に依存しているものがありますが、何らかの要因によりこ うした原材料の供給が停止した場合や、これに起因して当社の製品の供給が滞った場合、業績 に悪影響を及ぼす可能性があります。

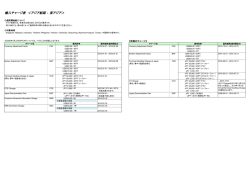

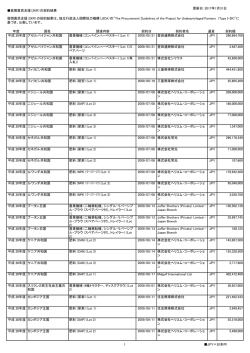

© Copyright 2026 Paperzz