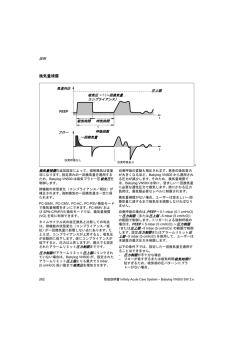

三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 三菱東京フィナンシャル・グループのリスク管理/コンプライアンス/内部監査 持株会社の機能 リスク管理 リ ス ク 管 理 持株会社は、グループにおけるリスク認識の共通化、リ 経済・金融のグローバル化、日本版ビッグバンの本格 スク管理体制や手法の統一化・高度化、適正なリスクキャ 化、e-コマースの進展などを背景に、業態間の垣根や国境 ピタルの配分、特定リスクへの集中排除などを推進してい を超えた内外の金融機関による競争はますます熾烈になっ ます。リスク管理に関するグループ全体の基本的な方針 ています。業務の多様化、機械化、金融技術の革新等に伴 は、持株会社において決定され、グループ各社は、その方 い、拡大する多種多様なリスクを抱えて、業務を行い、お 針に則り、それぞれリスク管理を行います。 客さまのニーズに合致するサービスをご提供するととも グループ全体のリスク運営の基本方針は、リスク運営規 に、経営の健全性を確保するためには、リスクをコント 則のほか、主要なリスク別に信用リスク管理規則、市場リ ロールできる範囲内に制御し、リスクに見合った収益を上 スク管理規則、流動性リスク管理規則、事務リスク管理規 げていくことが不可欠です。 則、情報資産リスク管理規則に定めています。 三菱東京フィナンシャル・グループは、高度なリスク対 応力を備えたお客さまから最も信頼される金融サービスグ ●リスク管理体制 ループをめざしています。 グループ各社が抱えるさまざまなリスクを、統合的に管 理する部署として、持株会社リスク統括部内にリスク総括 グループを設置するとともに、信用リスクの統括部署とし リスク運営方針 て投融資管理室、市場リスクの統括部署として市場リスク グループ各社 (東京三菱銀行、三菱信託銀行、日本信託銀 グループを設置しています。 行) は、信用リスク、市場リスクをはじめ、流動性リスク、 グループ全体の抱える各種リスクを定性・定量の両面か 事務リスク、情報資産リスクなど多種多様なリスクを抱えて ら能動的に総合管理するため、総合リスク管理委員会が3 業務運営を行っていますが、当グループでは、これらのリス カ月に1回開催されています。そこでは、リスク管理の方 クについて統一的な尺度で総合的に把握、運営する総合リス 針およびリスク管理体制整備に関する重要事項や、信用リ ク運営をリスクマネジメントの基本方針としています。 スク運営、市場リスク運営、および資産・負債運営等につい 総合リスク運営の目的は、すべてのリスクを特定・計 ての重要事項を審議しています。委員会で審議された結果 測・コントロール・モニタリングすることにより、リスク を踏まえ、取締役会、経営会議において、グループ全体の に見合った収益の安定的向上や、適正な経営資源の配分を リスク管理方針の策定が行われています。 行うことにあります。 三菱東京フィナンシャル・グループのリスク管理/コンプライアンス/内部監査体制 持株会社(MTFG) 監査役 取締役会 監査役会 業務監査委員会 経営会議 監査委員会 リスク管理 総合リスク管理委員会 リスク統括部 信用リスク 市場リスク 投融資管理室 市場リスク グループ 起案・付議・報告 東京三菱銀行 16 流動性リスク 事務リスク リスク総括 グループ 情報資産リスク コンプライアンス 監査部 コンプライアンス グループ 基本方針策定・指導・監督・管理 三菱信託銀行 日本信託銀行 監 査 監 査 部 モ ニ タ リ ン グ グ ル ー プ 割当資本制度 実績データの整備を進めていきます。 当グループでは、収益目標・業務戦略と整合した高度な これに加えて、個別与信先の格付、産業間の連関要因、 リスク運営を行うため、各種リスクを統一的な尺度で算定 債権ごとに異なる回収率などをシミュレーションする高度 した経済資本を、自己資本の範囲内で、子会社別、リスク な計算が必要となります。当グループでは、この分野で実 別、業務別等の各セグメントに割り当てる割当資本制度を 績のあるニューメリカルテクノロジーズ株式会社ととも 運営しています。 に、高度な金融技術を駆使した計量モデルを開発して、信 持株会社では、グループ全体の割当資本運営に係る基本 用リスクの計量化に活用しています。 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ リ ス ク 管 理 的な方針の策定、および運営体制の整備、高度化を行うほ か、グループ全体の割当資本の計画策定、および使用状況 政策投資株式リスク管理 のモニタリングを行い、グループ各社においては、その方 針に則り、よりきめ細かいレベルでの経済資本配分を行っ 政策的な株式保有は、銀行と親密取引先との中長期にわ ています。 たる取引関係のなかで長期保有を前提として行われてきた ものであり、取引親密化に伴う総合的な取引収益の拡大に 信用リスク管理 加え、株価上昇による含み益の形成という経済効果ももた 信用リスクとは、信用供与先の財務状況の悪化等によ ント、日経平均 12,999.70円)で、グループ全体の政策投 り、資産の価値が減少ないし消失し、損失を被るリスクを 資株式(上場銘柄)の評価益は4,674億円 (うち東京三菱銀行 いいます。 4,143億円、三菱信託銀行726億円、日本信託銀行△195 当グループでは、グループ全体の資産の健全性を確保す 億円)となっています。 るため、グループ各社のポートフォリオの状況について、 その一方で、株式は時価が変動するリスクを抱えてお 定期的にモニタリングを行うとともに、グループ共通の信 り、当グループでは、株価変動リスクの削減を重要課題と 用格付、自己査定制度によって問題債権の早期把握に努め して取り組んでいます。具体的には、グループ全体で、13 ています。問題債権の圧縮は経営の最重要課題のひとつで 年4月からの3年間で1兆2,000億円の売却を計画してお あり、グループ各社において積極的な圧縮策を実施してい り、平成13年度は東京三菱銀行で2,000億円、三菱信託 ます。 銀行で1,000億円程度の売却を計画しています。 らしてきました。13年3月末時点(TOPIX 1,277.27ポイ 下図は、過去1年間のTOPIX(東証株価指数)の変動とグ 信用格付 ループ全体の政策投資株式(上場銘柄)の時価総額について 信用リスクを統一的な尺度で評価し、簡潔な記号で分類 回帰分析を行ったものですが、TOPIXが1ポイント変化す 表示するのが信用格付です。信用格付は、信用リスク管理 ると時価総額はグループ全体で約33億円 (うち東京三菱銀 の根幹を成す重要な制度であり、当グループでは、格付付 行約23億円、三菱信託銀行約9億円、日本信託銀行約1億 与におけるグループ各社間での尺度統一、外部格付との整 円)変動するという分析結果が出ています。 合性確保といった客観性の強化のため、グループ共通の制 当グループでは、こうしたシミュレーション等をもとに 度を導入し、平成13年度中の新格付への移行完了をめざし リスク量が自己資本と比べて適正かどうか、リスクに見 ています。グループ各社は、早期是正措置制度に伴う自己 合った収益を総合的に確保できているかどうかといった観 査定も、グループ統一の信用格付をベースとした自己査定 点から、政策投資株式保有の適切性を検討し、リスクの削 統一基準により円滑に実施し、適切な貸倒引当金の計上お 減に努めていきます。 よび償却を行っていきます。 政策投資株式の時価総額とTOPIXの関係 この新しい信用格付では、各格付段階に見合うデフォル (平成12年4月∼平成13年3月) ト率をベンチマーク化することで、新BIS規制案への対応 85,000 も図っていきます。また、客観性・実証性を確保するた め、取引先の財務データとデフォルトデータの相関につい て統計分析し、推定デフォルト率を算出する業種別財務定 量評価モデルを開発しました。 信用リスクの計量化 グループ全体の与信ポートフォリオを分析・管理するた めには、信用リスクの計量化が不可欠です。計量化には、 時 価 総 額 ︵ 億 円 ︶ 80,000 75,000 70,000 65,000 60,000 55,000 1,000 1,100 1, 200 1,300 1,400 1,500 1,600 1,700 1,800 TOPIX(ポイント) 与信金額、デフォルト率、回収率のデータが必要となりま すが、持株会社においては、グループ各社の過去における 17 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ (2)バンキング業務 市場リスク管理 グループ全体の13年3月末のバンキング業務(長期安定 市場リスクとは、金利、有価証券の価格、為替等のさま 保有を目的とした政策投資株式の市場リスクは除く) のリス ざまな市場の変動によって、保有する資産や負債の価値が ク量をトレーディング業務同様にVaRで計測すると285億 変動し損失を被るリスクをいいます。 円となります。 当グループの市場リスク管理では、実際に市場業務を行 リ ス ク 管 理 うグループ各社でこれまでに築き上げられた強固な市場リ ●用語解説 スク管理体制を引き続き生かし、一層の整備高度化に努め VaR ています。さらに持株会社では、グループ各社のリスク管 理状況やグループ全体の市場リスクの状況を日次で管理す る体制を整えています。 リスク管理手法 当グループの市場リスク管理は、トレーディング業務、 トレーディング業務以外の市場業務(以下、バンキング業 市場リスクは、市場全体の変動により損失を被るリスクである 「一般 市場リスク」 と、特定の債券や株式の価格が市場全体の動きと異なって 変動することにより発生する「個別リスク」に区別できます。VaRと は、一般市場リスク計測のため、過去の市場変動を統計的に分析し、 ポートフォリオの市場価値が今後一定期間でどの程度増減し得るかを 推計したものです。たとえば 「このポートフォリオは、今後1日の間に 生じ得る最大損失は99%の確率で1億円以内に収まる」 といった形で 表現します。 ストレステスト 社でそれぞれ実施してきた高度な手法を継続します。具体 予想することが困難な通常では考えられない状況や統計的に極めて 発生しにくい状況などを想定し、こうしたシナリオのもとでポート フォリオが被る損失を推計することです。 的には、VaRによる市場リスク量の計測・管理に加え、ス バックテスティング トレステストを実施します。また、バックテスティングを 推計されたリスク量と実際の市場変動による損益とを比較すること により、リスク量算出モデルの信頼性を検証するテストのことです。 務) を対象としています。管理手法は、これまでグループ各 行い、B I S マーケットリスク規制への対応を整えていま す。VaRは、持株会社におけるグループ全体のリスク量計 測にも用います。 なお、グループ各社ではリスク量の上限ならびに損失限 度をあらかじめ定め、日次で管理する体制としています が、持株会社でもその遵守状況をモニタリングしています。 BISマーケットリスク規制 自己資本の算出に市場リスクを加味すべく、10年3月末より導入さ れた規制です。この規制への対応として、東京三菱銀行、三菱信託銀 行とも、一般市場リスクにつき 「内部モデル方式」 を、個別リスクにつ き 「標準的方式」 を採用しています。内部モデル方式の採用に際し、一 定の定量的・定性的基準の充足が必要ですが、両行のリスク計測・管 理体制がこうした厳しい基準に十分適合していることは、内部監査、 外部監査で検証されています。 リスク管理システム 持株会社では、グループのリスク管理強化の観点から、 市場リスク管理システム(通称HOMER) を独自に開発しま した。このシステムでグループ各社から吸い上げたデータ 流動性リスク管理 を用い、グループ各社それぞれのリスクの状況に加えて、 流動性リスクとは、財務内容の悪化等により必要な資金 グループ全体のリスクの状況を管理しています。 が確保できなくなり、資金繰りがつかなくなる場合や、資 金の確保に通常より著しく高い金利での資金調達を余儀な 平成12年度末の市場リスク量の状況 くされることにより損失を被るリスク (資金繰りリスク) 、 および市場の混乱等により市場で取引ができなかったり、 (1)トレーディング業務 グループ全体のトレーディング業務のVaR (平成13年3月末) (単位:億円) リスクカテゴリー 金利 うち円 うちドル 外国為替 株式 コモディティ (分散効果) 全体 (注)VaRは保有期間1日、信頼区間99%、観測期間3年。 18 通常よりも著しく不利な価格での取引を余儀なくされるこ とにより損失を被るリスク (市場流動性リスク) をいいます。 持株会社では、グループ全体の流動性リスク管理に係る リスク量(VaR) 基本的な方針の策定、流動性リスク管理体制の整備等を行 17.8 8.4 7.5 4.3 9.6 3.3 (3.5) うとともに、グループ各社の流動性リスク管理の状況をモ 31.5 ニタリングし、問題があれば必要な調整を行います。一 方、グループ各社では、持株会社の策定した基本方針に則 り、流動性リスク管理に係る方針を策定し、資金繰りの管 理部署、逼迫度に応じた区分方法、各区分に応じた管理体 制等を定め、必要に応じて資金繰りリミットを設定する 等、実際の流動性リスク管理を行います。 ALM管理 ALM管理とは、金利リスクを適切に管理し、流動性を確 保しつつ、収益を安定的かつ持続的に増加させることを目 的として、バランスシートの総合的な管理を行うことをい 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 新BIS規制案(第二次市中協議案) 13年1月、バーゼル銀行監督委員会は、自己資本比率規制に関する 第二次市中協議案 (いわゆる新BIS規制案)を発表しました。新BIS規 制案では、信用リスクに対して標準的手法と各行の行内格付に基づく 内部格付手法による所要資本の算定を選択肢として挙げているほか、 オペレーショナルリスクに対しても資本賦課の対象としています。 います。金融商品の多様化、金融技術の高度化といった環 境の変化に加え、景気低迷に伴う資金需要の減退、時価会 計の導入等により、バランスシートは大きく変化してきて おり、ALM管理の重要性は高まっています。持株会社で コ ン プ ラ イ ア ン ス / 内 部 監 査 コンプライアンス(法令等遵守) は、グループ全体のバランスシート構造の分析、グループ 当グループでは、コンプライアンス(法令等遵守)の徹底 各社のALM運営のモニタリング等を行い、問題があれば改 をグループ経営の最重要課題のひとつと考え、体制の整備 善策を講じます。 とグループ全体への浸透に取り組んでいます。内部者から 構成される監査委員会に加えて、社外のメンバー (弁護士、 事務リスク管理 公認会計士) を委員とする業務監査委員会を設置し、グルー 事務リスクとは、役職員が正確な事務を怠る、あるいは 切なモニタリングを行い、コンプライアンスに関する透明 事故・不正などを起こすことにより、損失を被るリスクで 性を確保しています。持株会社監査部内にはグループ全体 す。持株会社では、事務リスク管理に関する基本方針を定 の統括機能としてコンプライアンスグループが置かれ、企 めるとともに、グループ各社における管理状況のモニタリ 画立案や指導を推進、各部室ごとに任命されたコンプライ ングを行い、グループ全体の事務リスク管理のレベルアッ アンス担当者が社内コンプライアンス体制の中核を担って プを推進していきます。 います。また、企業倫理を定めた倫理規則、遵守すべき法 プ全体のコンプライアンス体制の整備・強化を図るため適 令やルールを取りまとめたコンプライアンス・マニュアル 情報資産リスク管理 を制定し、勉強会・研修等を通して全社員への徹底を図っ ています。 情報資産リスクとは、情報の喪失・改ざん・不正使用・ 外部への漏洩、および情報システムの破壊・停止・誤作 内部監査 動・不正使用等により損失を被るリスクをいいます。情報 資産は、利便性の高い金融サービスをご提供するうえで、 当グループでは内部監査部門の統括部署として持株会社 金融機関にとって重要な経営資源であることから、これま 監査部内にモニタリンググループを設置しています。内部 でも西暦2000年問題の対応等適切な管理に努めてきまし 監査の目的は、経営目標を遂行するための内部管理体制が たが、近年の情報通信関連技術の発達やプライバシー意識 有効に機能しているかを検証し、問題点の改善に関する提 の高まりとともに、情報資産リスクを適切に管理すること 言を行うことにありますが、監査部は、グループ各社のモ が、ますます重要になっています。 ニタリングを通じ、このような役割を果たしていきます。 当グループでは、持株会社においてグループ全体の情報 また、業務の有効性・効率性、財務情報の信頼性、法令 資産リスク管理の基本方針 (セキュリティポリシー)を策定 等遵守を柱とする、いわゆるCOSO基準に基づくプロセス するとともに、グループ各社の管理状況等のモニタリング チェック型監査の確立等をめざし、グループ全体の内部監 等を行い、適切な情報資産リスク管理体制を整備していき 査の企画立案機能を担います。 ます。 内部監査体制・法令等遵守の状況については、グルー プ各社を含めた関係役員により構成される監査委員会が3 オペレーショナルリスクへの対応 オペレーショナルリスクとは、内部プロセス・人・シス カ月に1回開催され、グループ全体の内部監査・コンプラ イアンス体制の整備、基本方針に関する重要事項が審議 されています。 テムが不適切であることもしくは機能しないこと、または 外生的事象が生起することから生じる直接的または間接的 損失に係るリスクで、信用リスク、市場リスク以外のリス クがその対象となります。 当グループでは、新BIS規制案への対応を進めつつ、グ COSO基準 C O S O 基準とは、米国トレッドウェイ委員会組織委員会(略称 COSO)が1992年に公表した内部統制のフレームワークに関する考 え方です。その後に発表されたバーゼル銀行監督委員会のペーパー や、各国監督官庁の金融検査の手法などに多大な影響を与えています。 ループ全体のオペレーショナルリスク管理・計測方法の確 立・高度化を推進していきます。 19 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 東京三菱銀行のリスク管理 /コンプライアンス/内部監査 ■委員会 リスク管理体制 リ ス ク 管 理 ︵ 東 京 三 菱 銀 行 ︶ 東京三菱銀行では、経営陣によって構成される各種委員 ●基本方針 会が開催され、リスク管理に係る方針について審議が行わ 東京三菱銀行では、三菱東京フィナンシャル・グループ れています。 のリスク運営方針に則り、取締役会において、リスク管理 東京三菱銀行および東京三菱銀行グループが抱えるさま 体制に関する基本方針をリスク運営規則として定めている ざまなリスクを総合的に把握・管理する体制の整備を進め ほか、今後のリスク管理に係る方針をリスク管理委員会の るため、経営陣によって構成されるリスク管理委員会が半 審議を踏まえて決定しています。 年に1回開催され、リスク管理に係る基本方針に基づき、 体制整備のためのアクションプランの策定と、その実施状 ●リスクの特定 況について審議しています。 東京三菱銀行では、各業務において発生するさまざまな 市場リスク・流動性リスク・資産負債運営方針について リスクを、リスク管理の対象としています。そのうち は、ALM委員会を毎月開催し、市場リスク・流動性リスク MTFGリスク運営規則に定義している信用リスク、市場リ の管理・運営方針、銀行のすべての資産・負債各項目のリ スク、流動性リスク、事務リスク、情報資産リスクに加え スク運営方針、最適構成等について審議しています。 て法務リスクを個別に管理しています。 信用リスクについては、投融資委員会を半年に1回程度 開催しています。与信ポートフォリオ全体の運営、融資政 ●リスク管理体制 策(クレジット・ポリシー)、カントリーリスク管理・運営 東京三菱銀行では、総合リスク管理室がリスク運営・管 等、信用リスク管理・運営の見地から重要な事項等につい 理の総括部署として、すべてのリスクを総合的に管理して て審議しています。 おり、個々のリスクについては、リスクごとに管理部署を 情報資産リスクについては、情報セキュリティ管理委員 設置しています。具体的には、信用リスクについては融資 会を半年に1回開催し、情報資産に関するリスク管理体制 企画室、市場リスク、流動性リスクについては総合リスク の整備などについて審議しています。 管理室、事務リスクについてはオペレーションサービス企 これらの委員会で審議された結果を踏まえ、取締役会、 画室、情報資産リスクについては総合リスク管理室 (情報セ 経営会議において、リスク管理方針を策定しています。 キュリティ管理室) 、法務リスクについては法務室がそれぞ れ管理しており、これらの部署が一体となり、各種リスク を総合的に管理運営しています。 東京三菱銀行のリスク管理/コンプライアンス/内部監査体制 監査役 取締役会 監査役会 経営会議 格付監査委員会 投融資委員会 リスク管理委員会 ALM委員会 情報セキュリティ管理委員会 総合リスク管理室 リスク管理 信用リスク 与 信 監 査 室 与 信 監 査 融資企画室 市場リスク 流動性リスク 総合リスク 管理室 リスク運営・管理総括部署 事務リスク オペレーション サービス 企画室 情報資産リスク 総合リスク 管理室 (情報セキュリティ 管理室) 営業店・業務推進部署(子会社・関連会社) 20 コンプライアンス委員会 法務リスク 法務室 コンプライアンス 検 査 ・ コンプライアンス室 監 査 検 査 室 信用リスク管理 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ さらに、与信先に関する外部情報の共有化・行内格付の タイムリーな検証・見直しを推進することを目的に、外部 リスク管理体制 格付やKMV LLC.が提供するEDFTM 等の与信先に関する外 東京三菱銀行の事業部門制においては、事業特性に応じ 部情報を営業拠点と与信所管部・与信監査室に配信する、 たビジネス展開のために可能な限り事業部門への分権化を 格付情報アラートシステムを開発・導入しました。 進めています。個別審査、与信管理についても、部門内の 事項については、部門内に設置された審査担当部が決定・ 信用リスクの計量化 管理を行います。各部門は業務推進と審査の分離を図り、 信用リスクを定量的に計測するために、東京三菱銀行で 両者の間で互いにチェック&バランス機能を発揮する体制 は、過去における信用格付ごとのデフォルト実績、遷移確 をとっています。 率実績、担保種類ごとの回収実績などの整備を進め、内部 一方、コーポレート・マネジメントは、そのスタッフ機 データに基づくリスク計量を行っています。 能であるコーポレートセンターのサポートを受けて、全行 東京三菱銀行では、この分野で実績のあるニューメリカ レベルの審査企画、信用リスク管理、経営に影響の大きい ルテクノロジーズとともに、新BIS規制にも先行する高度 案件の事前協議を行います。コーポレートセンターに設置 な金融技術を駆使した計量モデルを開発して、信用リスク された融資企画室は、全行レベルの審査制度、与信運営を 管理に使用しています。 リ ス ク 管 理 ︵ 東 京 三 菱 銀 行 ︶ 担当し、融資プロセスの合理化・効率化を推進します。ま た、総合リスク管理室と協力しながら、信用格付制度の定 プライシング運営への反映 期的見直しや信用リスク量の把握等の整備を進め、経営管 こうした信用リスク量の計測結果は、各種のポートフォ 理に資する体系を構築します。 リオ運営や施策に反映させています。 全行レベルの委員会として、信用リスクについては、関 東京三菱銀行では、信用リスクに見合ったリターンを得 係役員等による投融資委員会を半年に1回程度開催し、① る収益体質を構築するため、10年1月より予想損失を軸と 与信ポートフォリオ全体の運営に関する事項、②融資政策 したプライシング運営を実施し、さらに平成12年度より資 (クレジット・ポリシー)に関する事項、③カントリーリス 本コストの概念を導入して貸出スプレッドの運営に反映さ ク管理・運営に関する事項、④内外の個別取引先宛与信の せています。 取り組み方針に関する事項、⑤その他全行的信用リスク管 理・運営の見地から重要な事項等について審議しています。 貸倒引当金計上方法への反映 また、13年2月に新たに与信監査室担当役員を委員長と 東京三菱銀行は、平成12年度中間決算より要管理債権に する格付監査委員会を設置しました。同委員会では、信用 対する割引現在価値法を導入し、与信先ごとに見積もる 格付制度の正確性向上・透明性維持のため、与信所管部に キャッシュ・フローに基づき引当金を算定しています。ま よる対象与信先格付付与の妥当性を審議しています。 た、正常先および要管理先以外の要注意先に対しては、従来 の貸倒実績率方式から倒産確率方式での引当金計上方法に変 信用格付制度 更し、信用リスクの計量化により算出される与信先ごとの予 東京三菱銀行は、平成8年4月に現行の信用格付制度を導 想損失額に基づき一般貸倒引当金を計上しています。 入し、また平成9年度中間決算より、資産自己査定も信用 格付制度をベースに実施し、適切な貸倒引当金の計上を 市場リスク管理 行っています。 東京三菱銀行では、新BIS規制の動きをにらみながら、 リスク管理体制 平成12年度より信用格付制度の全面的な改定作業に着手 東京三菱銀行における市場リスク管理は、経営レベル、 し、平成13年度中の新制度リリース、新格付への全面的移 業務の所管部署・市場業務取扱拠点でのマネジメントレベ 行の完了をめざしています。その目的は、新BIS規制案へ ル、および実際に市場操作を行うトレーダーレベルの 「三層 の対応を図ると同時に、格付付与における事業部門間での 構造」 を基本フレームワークとしています。総合リスク管理 尺度統一、外部格付との整合性確保といった客観性の強化 室は、こうした構造を有機的に結ぶ役目を担っており、業 にあります。 務の所管部署におけるリスクテイクや損益状況を把握・分 新しい信用格付制度では、新BIS規制案においても内部 析する機能 (本部ミドルオフィス機能) 、海外支店や海外子 格付手法の中心に位置づけられているデフォルト率を共通 会社を含めたグローバル・連結ベースのリスク量・損益を 尺度とし、各格付段階に見合うデフォルト率をベンチマー 一元的に管理・運営し各種リスク情報を経営情報として発 ク化します。また、与信先の財務データとデフォルトデー 信する機能 (リスクマネジメント機能) を併せ有し、各事業 タの相関について統計分析し、推定デフォルト率を算出す 部門からの独立性を確保する見地から、コーポレートセン る業種別財務定量評価モデルを開発しました。 ター内に設置されています。 21 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 東京三菱銀行では、経営会議において、半期ごとに自己 値は19.2億円でした。なお、グローバル・連結ベースの 資本や収益力等を総合的に勘案のうえ、取り得る市場リス VaI(保有期間1日、信頼区間97.7%)は、日次平均で5.1 ク量を定め、市場業務所管部門長に対して権限として付与 億円、最大値は8.2億円、最小値は3.3億円でした。 しています。部門長は、付与された権限を上限として各業 次表は、こうしたトレーディング業務のVaRをリスクカ 務所管部長へ権限を委譲し、各業務所管部長は委譲された テゴリー別に分解したものです。リスクカテゴリーごとの 市場リスク量の範囲内で権限と責任を有し、当該業務の運 VaRの単純合計がトレーディング全体のVaRに一致しない * リ ス ク 管 理 ︵ 東 京 三 菱 銀 行 ︶ 営を行っています 。また、市場業務の全行収益に与えるマ のは、リスクカテゴリー間の相関を考慮しているためで、 イナスの影響を一定範囲に抑えることを目的に、事前に損 これをポートフォリオの分散効果と呼んでいます。 失限度額を決める、いわゆるロスカットルールを定めてい トレーディング業務のVaR ます。 * (平成12年4月∼平成13年3月) 平成12年度より割当資本制度を導入し、割当資本に市場リスク量をリン (単位:億円) クさせた運営を行っています。 リスクカテゴリー リスク管理手法 東京三菱銀行では、市場リスクとして、VaRに加えVaI (Idiosyncratic Risk:特定のイベントやデフォルトが生 じていない状態で、個別銘柄が需給関係・流動性等により 市場全体の動きとはずれた値動きをするリスク)とV a E (Event-Default Risk:特定のイベントやデフォルトが生 じ た と き の 値 動 き の リ ス ク )を 定 義 し 、 個 別 リ ス ク (Specific Risk)を計測しています。 従来、東京三菱銀行では、権限付与の対象をVaRに限っ 金利 うち円 うちドル 外国為替 株式 コモディティ (分散効果) 全体 日次平均 最大 最小 18.0 11.1 7.1 4.1 9.6 2.4 (4.2) 29.5 20.2 16.0 8.4 21.3 5.4 — 9.6 5.1 2.6 1.3 4.7 0.7 — 29.9 41.1 19.2 平成13年 3月末 (参考) 平成12年 3月末 15.0 6.8 6.4 3.0 8.2 2.9 (2.4) 9.1 5.2 3.0 6.6 4.9 2.7 (4.4 ) 26.7 18.9 (注)VaRは保有期間1日、信頼区間97.7%。 最大および最小欄は、各々実現した日が異なる。 てきましたが、クレジットデリバティブをはじめ取り扱う 商品が多様化・高度化しているなかでは、個別リスクにつ 市場リスク管理を行ううえでは、リスクに見合った収益 いても明示的に計測・管理する必要性が強まっており、平 が得られているかも重要なポイントです。次図は、そうし 成12年度よりVaR+VaIで権限付与を行う体系に変更しま た視点から、損益とリスク量の割合 (日次損益/VaR) を頻 した。また、VaEについても定期的に計測するとともに、 度別に表示したヒストグラムです。統計的に算出される正 割当資本の一部として各部門に配賦する体系としています。 規分布曲線に比べると、取引実績は中心がやや右方向にず なお、VaRは、過去3年 (観測期間) の統計データに基づ れており、分布の形も正規分布よりとがっていることがわ いた約650個のリスクファクターからなる分散共分散マト かります。すなわち、トレーディングスキルを反映する形 リクス(リスクファクター間の相関を考慮。ただし、オプ でリスク対比で見た日ごとの収益は安定的に推移したこと ション性リスクについては、シナリオ法を採用) をもとに算 が読み取れます。 出しています。 トレーディング業務のリスク対応収益率 (平成12年4月∼平成13年3月) リスク管理システム 40 総合リスク管理室では、東京三菱銀行が独自に開発した市 35 場リスク情報システム(MARS)を中核システムとして、 30 日々、金利・為替などのリスクカテゴリーごと/業務ごと/ 地域ごとに銀行全体の市場リスク量を集計・計測し、損益や 権限遵守状況と合わせて直接経営陣に報告しています。 発 生 頻 度 25 20 15 10 平成12年度の市場リスク量の状況 (1)トレーディング業務 平成12年度のトレーディング業務に伴うVaR (保有期間 1日、信頼区間97.7%)は、グローバル・連結ベースで日 次平均が29.9億円と平成11年度平均の22.1億円よりも 増加しました。VaRの平成12年度の推移を3カ月ごとの日 次平均で示すと、順に24.5億円・26.9億円・33.9億 円・34.5億円で、年間を通じた最大値は41.1億円、最小 22 5 0 −1.00 −0.80 −0.60 −0.40 −0.20 0.00 0.20 0.40 0.60 0.80 1.00 リスク対応収益率(日次損益/VaR) バックテスティング 平成12年度は対象となる259営業日のうち損益の絶対値がVaRを 上回った日はありませんでした。こうした結果から見て、東京三菱銀 行の採用するVaRモデルは、十分な精度により市場リスクを計測し得 ているものと考えられます。 バックテスティングの状況 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 結果、平成12年度末の金利リスクは、リスク量比で米ド ル・円・ユーロの順になっています。なお、業務別の内訳 については、有価証券投資に伴うリスクが約7割、ALM運 営に伴うリスクが約3割で、前年度とほぼ同水準でした。 ストレステスト (平成12年4月∼平成13年3月) (単位:億円) 50 VaRやVaIなどのいわば“通常時”のリスク量以外に、通 リ ス ク 管 理 ︵ 東 京 三 菱 銀 行 ︶ 常では考えられない状況を想定したストレステストの活用 を行う必要があります。MARSでは、市場環境に応じてシ 40 日 次 損 益 ︵ 絶 対 値 ︶ ナリオを機動的に設定することにより、リスクの所在や収 30 益への影響等の的確な把握・分析が可能です。 ストレステストの運用面では、総合リスク管理室が逐次 20 相場状況を踏まえたシナリオを設定することに加え、平成 12年度より、実際に取引を行っているフロント部署の想定 10 するシナリオをMARSに設定することで、銀行全体のポジ 0 0 10 20 30 40 50 VaR(保有期間1日、信頼区間97.7%) ションをさまざまな角度から分析することが可能となりま した。また、こうした体制とすることで、フロント部署と 総合リスク管理室のコミュニケーションの一層の強化を実 現しています。 (2)バンキング業務 バンキング業務では、市場リスクの99%が金利の変動に 伴うリスクとなっています。残りは主に株式リスクです が、ここにはいわゆる政策投資株式は含んでいません。 平成12年度のバンキング業務に伴う金利リスク量をト レーディング業務同様にV a R(保有期間1 日、信頼区間 97.7%) で計測すると、グローバル・連結ベースで日次平 均は173億円と平成11年度平均の154億円から約19億 円増加しました。年間の推移を3カ月ごとの日次平均で見 ると、順に157億円・193億円・188億円・155億円 で、年間を通じた最大値は228億円、最小値は128億円 でした。なお、グローバル・連結ベースのVaI(保有期間1 日、信頼区間97.7%)は、日次平均で12億円、最大値は 21億円、最小値は6億円でした。 そうした金利リスクを通貨別に分解し前年度と比較した のが次図です。平成12年度は平成11年度に比べて米ドル フロント部署が想定するシナリオ ストレステストに使用するシナリオは、総合リスク管理室は統計的 な可能性や過去の相場激変時のデータ等をもとにした中立的な観点か ら、フロント部署は自らのもつポジションの特性を踏まえた観点か ら、それぞれ設定します。このようなストレステストの結果は、 MARSを通じ経営陣を含めて関係部署に相互に提供されます。ストレ スシナリオとテスト結果の例を示すと次のとおりです。 総合リスク管理室シナリオ1: 1週間後のドル金利が、統計的に0.003%程度の確率で大幅 に上昇する 総合リスク管理室シナリオ2: 1週間後のユーロ金利が、統計的に0.003%程度の確率で大幅 に上昇する フロント部署シナリオ1: 日本国債大量発行で長期金利上昇、金利は中期で約0.1%・長 期で約0.25%上昇する フロント部署シナリオ2: 金融不安再燃により、日本国債とスワップ金利のスプレッドが 短期で約0.2%・長期で約0.3%拡大する とユーロの金利リスクが増加し、円は低下しました。その ストレステスト結果 バンキング業務の金利リスク内訳 (単位:億円) 通貨別 (単位:%) 100 ストレスシナリオ 総合リスク管理室シナリオ1 総合リスク管理室シナリオ2 フロント部署シナリオ1 フロント部署シナリオ2 80 60 40 損益変化額 △ 247 △ 110 △ 228 △ 60 (注) 「トレーディング業務」 「バンキング業務」を含めた市場業務全体(連結ベース)を 対象。平成13年5月11日現在(一部海外拠点は平成13年5月10日) 20 0 平成12年3月末 平成13年3月末 円 米ドル ユーロ カナダドル シンガポールドル ポンド その他 (注)VaRは保有期間1日、信頼区間97.7%の通貨別構成比。 23 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 流動性リスク管理 じるとともに、情報管理の手続厳正化等も実施し、情報資 東京三菱銀行は国内外の店舗網と顧客層のひろがりを ティ管理委員会を半年に1回開催し、全行的な情報資産リ ベースとした調達網、主要邦銀のなかでも良好な格付に表 スク管理の体制整備などについて審議しています。 産リスクの低減に努めています。さらに、情報セキュリ 象される信用度の高さに裏打ちされた調達力を有し、資金 流動性確保のための強力な基盤を築いています。また日々 法務リスク管理 の管理から緊急時の対応策まで、さまざまなレベルで円 リ ス ク 管 理 ︵ 東 京 三 菱 銀 行 ︶ 貨、外貨を含めた資金流動性リスク対策を策定、ALM委員 東京三菱銀行は、法務リスクを管理するために、業務を 会での報告・審議等を行っています。具体的には、各種の 遂行するにあたって遵守すべき法令などを行内手続などで 切り口による調達構成管理、資金流動性ギャップ管理、コ 明確化するとともに、必要に応じて法律専門家の意見を聴 ミットメントラインなど資金流動性供給商品の管理、資金 取する体制をとっています。法務室は、法律問題に対する 流動性維持のためのバッファー・アセット(準備資産)の管 調査・研究・行内指導、知的財産権に関する企画・管理、 理等を日常的に行っています。市場環境・市場外の政治経 国内外における訴訟の管理、外部の法律専門家利用の管理 済環境等の急変といった事態に際しては、全行的に機動的 などを行っており、行内の法務リスク管理をサポートして な対応がとれるように、 「コンティンジェンシープラン」を います。 策定し、万全を期しています。 なお、牽制機能確保のために、流動性リスクのモニタリ ングをリスク管理部署が担当し、商品流動性と合わせて、 独自に経営陣に報告を行っています。 決済リスク管理 決済リスクは決済業務に付随するリスクで、信用リス ク、流動性リスク、事務リスク等の側面があり、これらの ALM管理 リスクを横断的に管理する必要があります。 日銀ネットのRTGS (即時グロス決済) 化が13年初頭より 東京三菱銀行では、市場リスク・流動性リスク・資産負 実現、順調に稼働を開始し、決済における信用リスクやシ 債運営方針等を審議する場としてALM委員会を毎月開催し ステミックリスクの削減につながりました。 ています。具体的には①市場リスク・流動性リスクの管 また、主として国をまたがる決済の時差に起因する外為 理・運営方針、②バンキング勘定のポジション運営方針、 決済リスクについては、金融の国際化、自由化の進展に伴い ③ファンダメンタルズに基づいた金利見通し、④その他銀 外為決済が増大していることから、外為決済リスクの与信 行のすべての資産・負債各項目のリスク運営方針、最適構 としての管理体制を強化すると同時に、ネッティングの推 成等について審議しています。 進などにより決済リスク量の削減を進めていく方針です。 加えて、外為決済リスク削減のためにCLS(Continuous 事務リスク管理 Linked Settlement)Bankという外為決済専門銀行の開 東京三菱銀行は、事務リスクを軽減し、お客さまからの を実現すべく東京三菱銀行も積極的にこのCLSプロジェク 信頼性向上を図るために、計量化手法を活用するなど事務 トに取り組んでいます。 業が13年10月末に予定されており、異種通貨の同時決済 リスクをより一層適切に評価するとともに、手続・権限 の厳正化、機械化・システム化による手作業事務処理の削 減、現金・現物の管理体制の強化、内部検査などによる牽 オペレーショナルリスクへの対応 制機能の確保、事務指導の充実などを通じて、事務処理に 東京三菱銀行では、オペレーショナルリスクを計測する おける正確性の確保に努めています。 方法として、平成11年度より部門ごとに自己査定制度を導 入しました。自己査定では、オペレーショナルリスクを数 情報資産リスク管理 24 十種類の項目に分類し、経営に与える影響が大きいと思わ れるシナリオを特定し、損失金額、発生頻度、管理体制を 東京三菱銀行は、システムの安定稼働に万全を期して障 それぞれ評価します。 害等の発生を未然に防止するとともに、万一発生した場合 オペレーショナルリスクの自己査定は、各部門が査定実 の影響を極小化し早期の回復を図るために、災害対策シス 施とリスク管理体制等の企画推進、各リスクを横断的に担 テムの準備・各種インフラの二重化や障害訓練の実施等の 当している部署が各部門の自己査定結果のチェックと銀行 必要な対策を講じています。また、情報通信技術の発展に 全体のリスク管理体制の企画立案、検査室・与信監査室が 伴い利便性が増す半面、情報保護に対する必要性も高まっ 各部門の自己査定結果とリスク管理状況の監査、総合リス ており、システムへの外部からの不正侵入の防止対策を講 ク管理室がポリシー・自己査定基準の策定を行う体制とし ています。銀行全体のオペレーショナルリスクのリスク量 いての合法性チェックをコンプライアンス室に依頼する体 は部門ごとの自己査定結果に基づくリスクスコアにリスク 制をとり、個別の諸問題の随時相談と併せて、コンプライ 単価を掛けて算出します。オペレーショナルリスクの計測 アンスの徹底を図っています。 方法については、今後引き続き高度化を図ります。 また、国内関連会社については、それぞれの業務内容に 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 応じたコンプライアンス体制が敷かれており、海外につい コンプライアンス(法令等遵守) ても、銀行本体のコンプライアンス体制に組み込まれた運 営が行われています。 コ ン プ ラ イ ア ン ス / 内 部 監 査 ︵ 東 京 三 菱 銀 行 ︶ (1)銀行全体のコンプライアンス体制 東京三菱銀行では、グループ全体の方針を踏まえ、コン 内部監査 プライアンス (法令等遵守)の徹底を経営の最重要課題のひ とつと考え、体制の整備と行内への浸透に鋭意取り組んで 内部監査とは、被監査部門等におけるリスク管理・コン います。 プライアンスを含む内部管理態勢等の適切性、有効性を検 まず、行内のコンプライアンス体制に関する重要事項の 証するプロセスです。東京三菱銀行は、グループ全体の方 審議等を行うコンプライアンス委員会が3カ月に1回開催さ 針を踏まえ、各業務部門から独立した検査室が被監査部署 れ、国内外を問わずコンプライアンス体制・状況全般につ の事務処理状況、内部管理態勢等の適切性・有効性を検 いての報告の聴取・審議を行うとともに、重要な法令等違 証・評価し、問題点の改善等の指導ならびに提言を行い 反が発生した場合の是正・勧告措置を行います。併せて、 ます。 同委員会の事務局を務め、行内のコンプライアンスを統括 また、各業務部門から独立した与信監査室は、信用格 する部署としてコンプライアンス室を設置しています。さ 付、資産自己査定に関する各部門審査担当部の決定内容を らに、銀行の企業倫理を定めた倫理規則、遵守すべき法 厳正にチェックし、加えて各部門内の与信管理プロセス全 令・行内ルールなどを取りまとめたコンプライアンス・マ 体の監査を実施しています。 ニュアルを制定し、各種集合研修や各部店での勉強会など を通じて全行員への徹底を図っています。また、行内のコ ンプライアンス体制の整備状況や役職員の法令・諸規則の 遵守状況については、社外の法律・会計などの専門家によ る第三者の評価や助言を受けています。12年7月の事業部 門制移行後は、コンプライアンス室が銀行全体のコンプラ イアンス体制を統括する一方、各部門でも各々の所管業務 のコンプライアンスに関する立案・監督を実施する体制と し、より一層の実効性を確保しています。 (2)各本部・営業店等のコンプライアンス体制 まず、国内外を問わず、各部店ごとにコンプライアンス 責任者・担当者が任命され、各部店でのコンプライアンス 体制の中核を担っています。両者は、部店内で勉強会を実 施するなどの啓蒙活動を行うとともに、コンプライアン ス・チェックリストに基づくコンプライアンス項目の遵守 確認を3カ月ごとに実施し、コンプライアンス室に報告し ています (検査室監査・与信監査室監査の事後チェックによ り実効性を確保しています) 。また、勉強会の計画や違反事 由発生時の再発防止策のフォローなどをまとめてコンプラ イアンス・プログラム (実践計画) を作成し、コンプライア ンス室へ提出しています。さらに、個別に発生したコンプ ライアンス上の事案に関し、コンプライアンス室への報 告・相談を行います。 特に、本部においては、所管する業務に関する法令等の 改廃状況をフォローするとともに、銀行の公共性・社会性 の観点から、作成された文書に問題がないかどうかの チェックを行っています。加えて、経営上の重要事項につ 25 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 三菱信託銀行のリスク管理 /コンプライアンス/内部監査 三菱信託銀行では、経営管理部をリスク管理統括部署と リスク管理体制 リ ス ク 管 理 ︵ 三 菱 信 託 銀 行 ︶ し、経営管理部はすべてのリスクを統合的に管理・統括し ●基本方針 ています。 三菱信託銀行では、三菱東京フィナンシャル・グループ 主要リスクについては、それぞれリスク主管部署を定 のリスク運営方針に則り、取締役会において、リスク管理 め、個別にリスク管理を行う体制をとっています。具体的 体制に関する基本方針をリスク管理規則にて定めているほ には、信用リスクは信用リスク統括部、市場リスク、流動 か、今後のリスク管理に係る方針を中期経営計画において 性リスクは経営管理部(市場リスク評価室)、事務リスクは事 定めています。 務管理部、情報資産リスク、業務運営リスクは経営管理部 (管理企画グループ) 、法務リスクは経営管理部(法務室)がそ ●リスクの特定 れぞれ主管しています。各リスク主管部署は、リスク管理 三菱信託銀行では、各業務において発生するさまざまな 規則や中期経営計画に基づき、各主要リスク管理に関する リスクをリスク管理の対象としていますが、そのうち、 基本方針や規則・規程を定める等、管理を行っています。 MTFGリスク運営規則に定義している信用リスク、市場リ スク、流動性リスク、事務リスク、情報資産リスクに加え ●中期経営計画における方針 て、法務リスク、業務運営リスクを主要リスクと特定し、 三菱信託銀行では、12年4月からスタートした第7次中 個別に管理しています。 期経営計画において、 「リスク管理体制の拡充」 を重点課題 に掲げ、これまで整備してきた体制を定着させ、実効性を ●リスク管理体制 高めるため、リスク管理の徹底を図ってきました。 三菱信託銀行では、取締役会が、リスク管理規則や経営 第7次中期経営計画を刷新し、本年4月からスタートした 計画により、リスク管理体制に関する基本方針および各主 新第7次中期経営計画においても、引き続き 「リスク管理の 要リスクの規則を決定し、管理を行っています。取締役会 拡充、内部監査機能の拡充」 を重点課題に掲げ、さらにリス は、投融資審議会およびALM審議会にそれぞれ権限を委譲 ク管理の徹底を図っていきます。具体的施策として、①事 しており、投融資審議会は信用リスク管理に関する重要事 後的検証に耐え得る経営システムの確保と実効性のある牽 項を、ALM審議会は市場リスク・流動性リスク管理に関す 制体制の拡充、②定期的なリスク評価の実施によるリスク る重要事項を、協議決定しています。 管理プロセスの継続的見直しと業務監査の拡充およびリス 三菱信託銀行のリスク管理/コンプライアンス/内部監査体制 取締役会 監査役 監査役会 経営会議 リスク管理 投融資審議会 ALM審議会 コンプライアンス委員会 (信用リスク管理に 関する重要事項の 協議決定) (市場リスク管理・ 流動性リスク管理に係る 重要事項の協議決定) (コンプライアンス体制の 整備・充実に関する 事項等の調査・審議) リスク管理統括部署 リスク管理に関する企画立案・統括 コンプライアンス統括部署 経営管理部 コンプライアンスの統括・推進 (コンプライアンス室) 経営管理部 コンプライアンス 主要リスク 信用リスク 市場リスク 流動性リスク 事務リスク 情報資産リスク 法務リスク 業務運営リスク 経営管理部 経営管理部 主要リスク 主管部署 資 産 監 査 部 ︵ 与資 信産 管査 理定 状・ 況償 の却 監引 査当 ︶・ 26 信用リスク 統括部 経営管理部 (市場リスク評価室) 事務管理部 経営管理部 (管理企画 グループ) 社内情報 総務部 (法務室) システム資産 システム 企画部 各営業推進部署/営業店 (管理企画 グループ) 検 査 部 ク情報共有等による効率性確保、③三菱東京フィナンシャ 開発・実装化しました。このモデルを用いて、マクロ・業 ル・グループ全体のリスク管理に係る基本方針に沿った運 種要因や系列要因等による債務者・保証人の信用力の変 営の確保、を実行していきます。 動、不動産・株式等の担保価値の変動、大口先・業種と 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ いったポートフォリオ集中等の要因により、信用リスク量 がどの程度まで変動する可能性があるかについて保有資産 信用リスク管理 のシミュレーションを行っています。 リスク管理体制 これらの信用リスク量や大口信用供与先の状況について 三菱信託銀行では、営業推進部門の影響を受けない審査 は、信用リスク管理部門が投融資審議会のほか経営会議お 管理体制構築のため、営業推進部門と審査管理部門を組織 よび取締役会に半期ごとに報告しています。 上明確に分離しています。また、信用リスク管理に係る権 また、信用リスク管理上、取引先に対する企業判断の巧 限が適正に行使され、信用リスク管理を実効性のあるもの 拙が最も重要な要素となりますが、この点についても、エ とするために、与信監査部門が自己査定、償却・引当、信 ムティービーインベストメントテクノロジー研究所との共 用格付等の検証を行うほか、信用リスク管理部門が連結対 同研究により、過去の取引先財務データの統計分析に基づ 象子会社および持分法適用会社を含めたポートフォリオの き、デフォルト判別力、監査性、頑健性に優れた財務分析 適切性について定期的にモニタリングを実施する等、相互 モデルを開発し、実態評価を織り交ぜた企業判断を行って 牽制機能が十分に発揮される体制を構築しています。 います。 また、信用リスクに関する協議決定機関として、社長主 今後とも、新BIS規制の施行をにらみ、信用リスク管理 宰による投融資審議会を定期的に開催しています。投融資 の高度化に注力し、リスクに見合ったリターンの追求を目 審議会では、重要な個別案件に係る決裁のほか、政策投資 的とするポートフォリオの適切な運営へ活用の幅を拡大し の決定、上位格付の決定、国別与信限度額の決定、業種 ていく予定です。 リ ス ク 管 理 ︵ 三 菱 信 託 銀 行 ︶ 別・信用格付別与信状況等ポートフォリオの定期的レ ビュー等についても行われています。 市場リスク管理 このような決裁権限体系や信用リスク管理体制を定めた クレジットポリシーについても、今後の金融機関をめぐる リスク管理体制 環境変化に応じた整備を行い、適切な信用リスク管理の維 持・確保を図っていきます。 ALM審議会 定例報告 権限付与 投融資審議会 審査部 審査管理 部署 与信監査 部署 取引結果報告 資産監査部 経営管理部 市場リスク評価室 リスク量等監視 フロントオフィス 三菱信託銀行では、市場運用に関してトップマネジメン トによる迅速な意思決定を行うために、毎月ALM審議会が 企業金融部 証券投資部 営業部店 子会社等 開催されます。ここで全社ベースの市場リスク量、損益状 営業推進 部署 信用リスク 管理部署 信用リスク 統括部 況に従って、市場リスクの許容上限の決定をはじめ市場リ スク管理にかかわる経営判断が行われます。 経営管理部市場リスク評価室は、フロントオフィスおよ びバックオフィスから完全に独立したミドルオフィスとし ポートフォリオ運営 て、以下のようなチェックを行います。 個別取引の執行とは別に、全社ベースの与信資産全体を ①フロントオフィスの監視 ひとつのポートフォリオとしてとらえて統一的に把握し、 フロントオフィスのリスク量や損益の状況を監視し、リ 業種別・与信格付別・国別等により区分される特定のカテ ミット*の遵守状況について日次で経営陣に報告します。 ゴリーに対するリスク偏重の回避、信用リスクの分散を図 *リスク量については自己資本をベースに市場リスクに割り当てられた市場 ることも信用リスク管理上重要なポイントです。 三菱信託銀行では、グループ統一の計量モデルとは別 リスク限度額が、損失については損失額上限が、それぞれリミットとして 設けられており、市場運用業務のリスクや損失を一定範囲に抑える運営を 行っています。 に、銀行独自のポートフォリオに適した信用リスク計測の ②情報の精度維持 ために、子会社のエムティービーインベストメントテクノ 経営陣が受ける情報の精度が低いとリスクを看過して損 ロジー研究所との共同研究によるモデルを、リスク計量の 失を拡大させる可能性があります。このため、市場リスク 分野で実績のあるニューメリカルテクノロジーズとともに 評価室はフロントオフィスやバックオフィスで使用してい 27 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ るシステム間のデータ整合性の定期的チェックを行いま トレーディング業務のリスク対応収益率 す。また、フロントシステムに使用されているリスク量計 (平成12年4月∼平成13年3月) 測モデルの検証を行います。 50 40 リスク管理手法 市場リスク管理体制を一層充実させるためには、その計 測手法の高度化は欠かせません。 リ ス ク 管 理 ︵ 三 菱 信 託 銀 行 ︶ 一例として、株式リスクについて、①個別銘柄の価格変 動性を反映し、②東証業種別株価指数等を利用して個別銘 発 生 頻 度 30 20 10 0 −0.3 −0.2 −0.1 柄間の相関を再現する、マルチファクター・モデルを12年 0 0.2 0.1 0.3 リスク対応収益率(日次損益/VaR) 10月に導入しました。算出されるリスク量の精度を高める ことにより、精緻なリスク管理を実現しています。 リスク管理システム 収益効率を高めるためには、リスクに見合った収益が上 バックテスティング 信頼区間99%で算出したVaRと実際の市場変動に基づく損益を過 去250営業日で比較したものが下図です。損益の絶対値がVaRを上 回った日はなく、三菱信託銀行が採用するVaR計測モデルは十分な精 度により市場リスクを計測し得ているものと考えられます。 げられているかどうかを評価・分析すること(リスク/リ バックテスティングの状況 ターン分析)が重要なポイントです。VaRは三菱信託銀行 (平成12年4月∼平成13年3月) で開発した市場リスク統合管理システム(通称CORE) を用 (単位:億円) 20 いて計測しています。 また、市場運用収益管理システム(通称NOVA)を開発 し、13年4月より海外拠点を含めた市場運用業務に係る収 益データ等の全社的一元管理をスタートさせました。 これらのデータをもとに、時系列分析や組織間の競合比 較を通じ、効率的な資産運用を追求します。 日 次 損 益 ︵ 絶 対 値 ︶ 15 10 5 平成12年度の市場リスク量の状況 (1)トレーディング業務 0 次表は、平成12年度のトレーディング業務のVaRにつ 0 5 いて、リスクカテゴリーごとに表示したものです。 トレーディング業務のVaR 15 20 (2)バンキング業務 (平成12年4月∼平成13年3月) (単位:億円) 日次平均 最大 最小 平成13年 3月末 (参考) 平成12年 3月末 金利 外国為替 株式 2.7 2.7 0.0 7.3 10.6 0.0 0.8 0.2 0.0 1.0 0.9 0.0 1.0 0.4 0.0 全体 5.4 12.3 1.4 1.9 1.4 リスクカテゴリー 10 VaR(保有期間1日、信頼区間99%) (注) VaR は保有期間 1 日、信頼区間 99% 12年4月から13年3月末までのバンキング業務のVaR (保有期間1日、信頼区間99% )の日次平均は168 億円 で、年間を通じた最大値は205億円、最小値は134億円 でした(政策投資株式の価格変動リスクは除く)。 次図は市場リスクのうち約7割を占める金利リスクにつ いて、通貨ごとの1%金利感応度**を示したものです。 昨 年度比で円資産の占める割合が低下しています。 ** すべての期間に対する金利が 1%上昇した場合に、保有するポジション の価値がどれだけ変化するかを示した値。 また、次図のヒストグラムは保有したリスク量に対する バンキング業務1%金利感応度推移 収益性を分析したものです。リスク対応収益率の分布にお いて平均はプラスであり、かつ正規分布と比べ中心がと がっていることから、収益力のあるトレーディング手法が ユーロ 10% その他 1% その他 1% 安定的に維持されていることを示しています。 ユーロ 17% 米ドル 27% 日本円 62% 平成12年3月末 28 米ドル 27% 日本円 55% 平成13年3月末 ストレステスト 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 事務リスク管理 下表は、13年3月末における三菱信託銀行のポートフォ リオに対して 「過去5年間に実際に生じた各市場の最大変動 三菱信託銀行では、信託銀行として、預金・貸出・為替 が銀行にとって不利な方向で再現する」 という保守的なシナ 等の銀行業務のほか、貸付信託・金銭信託等の受託をはじ リオによりシミュレーションした結果です。ストレステスト め、年金・証券・国際・不動産・証券代行・債権流動化等 を行うことで、通常の市場変動では予測できないような急激 の幅広い業務を展開しています。 な市場変動も考慮したポートフォリオ運営を行っています。 これらの業務およびその事務は専門化・多様化し、事務リ リ ス ク 管 理 ︵ 三 菱 信 託 銀 行 ︶ スクも複雑・多岐にわたっていることから、それぞれの業務 ストレス金額の推移 ごとに事務リスク責任部署を定めて事務リスクの的確な把 (トレーディング業務) (単位:億円) リスクカテゴリー 平成12年 3月末 平成12年 平成12年 平成12年 6月末 9月末 12月末 平成13年 3月末 握・管理・ミス防止等に努めるとともに、事務管理部が事務 リスク主管部署として全社的な見地から事務リスクの統合管 理を行う体制としています。具体的には、マニュアル等の継 金利 外国為替 株式 7 13 0 8 2 0 9 24 0 33 29 0 12 6 0 続的な整備・拡充、事務処理を行う際の権限・ルール等の遵 全体 20 10 33 62 19 システム化および事務センターでの集中処理化等により、ミ 守徹底、定期的な事務研修・指導の実施等により、事務水準 の向上や不適切な事務処理の防止に努めています。さらに、 スの少ない効率的な事務を推進しています。 流動性リスク管理 情報資産リスク管理 三菱信託銀行では、海外拠点を含めた全社ベースでの資 金繰りについて、資金調達状況および市場環境に応じ、平 情報資産リスクには、お客さまとの取引情報など銀行が 常時・懸念時・危機時に区分のうえ管理することとしてお 保有する社内情報の管理に係るものと、コンピュータシス り、総合資金部がその運営を担っています。懸念時・危機 テムを構成するハードウェア、ソフトウェア、ネットワー 時の認定はALM審議会が最終決定を行い、資産圧縮などの ク等のシステム資産のセキュリティに係るものがありま 対策が実行されます。これらの管理体制は、流動性リスク す。経営管理部の統括のもと、社内情報については総務部 管理規則等に定められており、経営管理部市場リスク評価 が、システム資産についてはシステム企画部がそれぞれ管 室が運営状況を監視しています。なお、資金調達状況およ 理しています。 び市場環境については、資金ギャップのほか、格付状況、 社内情報管理については、社内規則に役職員の秘密保持 株価変動、ジャパンプレミアム等が多面的に分析され、そ 義務を規定しているほか、各部室店長を社内情報管理責任 の結果が定期的に経営陣およびALM審議会に報告されてい 者と定め、情報の機密性に応じた取り扱いを行い、社内情 ます。 また、資金繰りの環境が急変した場合でも、具体的 報文書等を開示対象者以外の者が容易に知り得ることのな なアクションプランが危機管理マニュアルおよび流動性リ いよう管理保管を行っています。 スク管理規則等に規定されており、全社的な対応が機動的 システム資産のセキュリティについては、万一の災害や に実施できる体制となっています。 障害に備え、コンピュータやネットワークの重要な機器に ついて二重化を図るなどの対策を講じており、営業店オン ALM管理 ラインに関しては関西(大阪)と関東(栃木)の2 つのコン 銀行として健全なバランスシート構造を維持し、収益体 テムを構築しています。インターネットなどオープンネッ 質を強化していくためには、市場リスク、流動性リスク等 トワークにおけるリスクに対しては、ファイアーウォール のリスク管理に加えALM管理 (資産・負債の総合管理) が必 や暗号化、電子署名等の技術を導入し、リスクの低減に努 要です。 めています。 三菱信託銀行では、預貸、市場運用業務を行っている各 各部室店には、システムセキュリティ管理責任者等を設 部門での管理に加えて、その活動により変化する資産・負 置し、システム資産の適切なセキュリティ管理に努めてい 債の構造を経営企画部で統合的にモニターし、運用・調達 ます。 ピュータセンター間でのリアルタイム・バックアップシス の中長期的なボリュームコントロールを行うことで、安定 した収益を生み出すバランスシートの構築をめざしてい ます。 法務リスク管理 法務リスクとは、法律関係に不確実性があることにより 損失もしくは得べかりし利益の逸失を被るリスク、および 29 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ コ ン プ ラ イ ア ン ス / 内 部 監 査 ︵ 三 菱 信 託 銀 行 ︶ 法令遵守が十分に行われないことにより損失を被るリスク ■コンプライアンス実現のための具体的活動 をいいます。 三菱信託銀行は、コンプライアンスを着実に実現し、維 三菱信託銀行における法的問題の検討については、各業 持するため、半年ごとにコンプライアンス・プログラムを 務の主管部で十分な検討 (一次チェック) を行ったうえで、 策定し、その進捗・実施状況を定期的(3 カ月ごと)に 法務リスク主管部署である経営管理部(法務室)が二次 チェックしています。13年上期の同プログラムでは、コン チェックを行う体制をとっています。必要に応じて、外部 プライアンス・マニュアルの改訂、法令遵守状況自主点 の法律専門家に相談・協議を行い、また、上記のチェック 検、各種研修・勉強会の実施等や重点課題について、それ 体制を徹底することにより、法務リスクの低減を図ってい ぞれ実施時期・担当部署を決めて計画的に実践することと ます。 しています。さらに、各部室店では毎期アクション・プロ グラムを策定して着実に実施することとしており、併せ 業務運営リスク管理 て、検査部がこれらの実施状況を検査し、実効性を確保す 業務運営リスクとは、不適切な業務運営を行うことによ このうち、法令遵守状況自主点検については、国内部室 り損失を被るリスクをいいます。 店では業務内容別の点検項目を月次で点検し、一方、海外 事務リスクや情報資産リスクのように、すでにリスクと 支店では現地法令に基づく法令遵守状況を定期的に本部に して特定した部分を除き、各業務ごとに権限等の業務運営 報告することにしています。また、研修については、コン 体制の整備を図っていくことを目的としています。 プライアンス責任者研修(原則半年に1回)、階層別・業務 る体制としています。 別の集合研修や各部室店での研修を通じて、遵守すべき事 オペレーショナルリスクへの対応 項の理解・周知徹底を図っています。 なお、国内関連会社や海外拠点に関しても、それぞれ同 新BIS規制案では、オペレーショナルリスクへの資本賦 様のコンプライアンス体制を整備しており、コンプライア 課の枠組みが提示され、今後対応が必要となる分野です。 ンスに関する行動計画の策定、法令遵守状況自主点検等を 三菱信託銀行では、12年4月より事故等に係る報告の電子 通じて、その実現を図っています。 文書化によりデータ蓄積を開始しており、今後の動向を見 さらに予防法務の観点からは、契約書のチェックのほ 据え、オペレーショナルリスクに係るデータ整備・活用、 か、重要な案件については弁護士を積極的に活用しつつ、 管理手法等の高度化を行っていきます。 経営管理部法務室が助言、検証を行うことにより、適切な 業務運営に努めています。 コンプライアンス(法令等遵守) 三菱信託銀行では、グループ全体の方針を踏まえ、コン 30 内部監査 プライアンス (法令等遵守)を経営の最重要課題のひとつと 企業収益の獲得および適切なリスク管理を行ううえで、 して、コンプライアンス体制整備とその定着化に取り組ん 内部監査体制の整備は必要不可欠なものとなっています。 でいます。 三菱信託銀行では、グループ全体の方針を踏まえ、内部監 まず、コンプライアンスに関する最も基本的な考え方を 査規則に基づき、各業務部門から独立した検査部がその機 企業倫理行動基準として、また、コンプライアンス実現の 能を担っています。内部監査は、リスク管理部門を含む各 ための具体的手引書をコンプライアンス・マニュアルとし 業務部門における内部管理プロセスの適切性・有効性を検 てそれぞれ作成し、役職員に周知徹底しています。同マ 証・評価し、問題点を経営に報告すると同時に、改善・是正 ニュアルは、銀行法・商法・信託法等での遵守事項を解説 を提案することを目的としています。 した共通編と受信・与信・年金・証券・不動産等の業務内 検査部は、内部監査の実施にあたって、被監査部署のリ 容に沿った業務編から構成されていますが、法令等の改廃 スク管理体制を把握し、対象部署・対象業務ごとにリスク に対応して、常時見直し拡充に努めています。 の種類・程度を評価・認識したうえで、手法・頻度・深度 さらに、コンプライアンス規則を制定し、コンプライア に配慮した監査計画を策定し、効率的かつ実効性ある内部 ンスに関する役職員の役割・責務、報告体制等を明らかに 監査の実現に努めています。特に、業務遂行上必要とされ しています。海外支店を含む全部室店にコンプライアンス る規則・規程の整備状況、および業務運営の適切性・有効 責任者を配置し、経営管理部を統括部署とする実践体制、 性の検証を目的として実施している業務監査については、 モニタリング体制を構築し、また、副社長を委員長とする その充実を図っています。 コンプライアンス委員会を開催し、法令等遵守状況を 金融機関を取り巻く環境の変化に適時に対応するため チェックするとともに、コンプライアンスに関する重要な に、明確なリスク認識のもと、自己責任原則を踏まえた実 施策を審議しています。 効ある内部監査体制の構築を、今後とも推進していきます。 三 菱 東 京 フ ィ ナ ン シ ャ ル ・ グ ル ー プ 日本信託銀行のリスク管理 /コンプライアンス/内部監査 リスク管理体制 事務リスク 事務リスクについては、責任部署である事務管理部の統 ●基本方針 括のもとで、各業務ごとの事務リスク所管部署が、事務リ 日本信託銀行では、三菱東京フィナンシャル・グループ スクの所在認識・評価および対応策策定、事務規程等の制 のリスク運営方針に則り、リスク管理の基本方針をリスク 定・改廃、事務指導・研修実施等を行うことにより、リス 運営規則に定めています。 クの軽減に努めています。 ●管理体制 情報資産リスク 日本信託銀行においては、総合企画部総合リスク運営グ 情報資産リスクについては、システムの安定稼働に向け ループが銀行全体のリスク管理を統括しており、その下 た安全対策を推進するとともに、情報セキュリティに係る に、各リスクごとのリスク統括・所管部を設置していま 社内管理体制を強化し、リスク軽減に向けた全社的な取り す。具体的には、信用リスクについては審査部、市場リス 組みを図っています。 ク・流動性リスクは市場リスク管理室、事務リスクは事務 管理部、情報資産リスクは総合企画部、法務リスクは法務 コンプライアンス室がそれぞれ統括・所管しています。こ コンプライアンス(法令等遵守) れら部署が一体となり、各種リスクを総合的に管理運営し 日本信託銀行では、グループ全体の方針を踏まえ、法令 ています。 および社内規定を遵守した業務運営を最重要課題として位 内リ 部ス 監ク 管 査 ︵理 日/ 本コ 信ン 託プ 銀ラ 行イ ︶ア ン ス / 置づけ、次のとおり、コンプライアンス(法令等遵守)体制 ●リスク管理運営 を整備し、法務リスクを管理する体制をとっています。 日本信託銀行では、各業務において発生するさまざまな ①コンプライアンス体制を整備するため毎月コンプライ リスクの把握とその管理を目的とした総合リスク運営委員 アンス部会を、3カ月に1回コンプライアンス委員会を開催 会を10年3月に設置しています。この委員会は年2回以上 し、コンプライアンス・プログラムなどについての協議を 随時開催しており、銀行の抱えるリスクの洗い出し、問題 行っています。また、法務コンプライアンス室をコンプラ 点等の現状把握、改善に向けたアクションプランの策定と イアンス委員会の事務局として機能させています。 その実施状況について審議しています。 ②各部室店のコンプライアンスについては、全部室店に コンプライアンス担当者を任命し、部室店ごとのコンプラ 信用リスク イアンス・プログラムを策定するとともに、コンプライア 信用リスクについては、投融資委員会が半年に1回開催 ンス・チェックリストに基づく定期的な遵守状況の確認を され、①大口与信先に対する与信残高目処値の検討、②大 行っています。さらに、各部室店のチェック状況について 口与信先等に対する今後の取り組み方針等につき審議して は検査部などによる検証も実施しています。 います。 ③経営上の重要事項についての合法性チェックは、法務 コンプライアンス室で行うとともに、必要に応じて法律専 市場リスク、流動性リスク 門家の意見を参考とする体制としています。また、コンプ 市場リスク、流動性リスクについては、毎月ALM部会 ライアンスに関する相談・指導も法務コンプライアンス室 を、3カ月に1回ALM委員会を開催しています。日本版 で行っています。 ビッグバンによる自由化の進展に伴い、金融環境の変化に 対して迅速かつ適切に対応するために、資産/負債を総合 的に管理するALMの重要性が一層増大しています。日本信 内部監査 託銀行のALMの基本方針は、金利・株価・為替レートなど 日本信託銀行では、グループ全体の方針を踏まえ、内部 の変動が期間収益や純資産価値に影響を及ぼす市場リスク 監査部門として他の業務部門から独立した検査部が、各部 を抑制しつつ、金融環境に最適な資産/負債を構築するこ 室店への内部監査を実施することにより、業務の管理運営 とにより、長期的かつ安定的に収益を確保することです。 (法令等の遵守・リスク管理を含む)が所定の規則、規程、 今後とも、ALM運営により資産/負債に内在する金融市場 諸手続に則り正確になされているか、また管理体制が十分 リスクを適切にコントロールし、常に経営資源の有効活用 に機能しているか、リスク管理体制が業務の実態に即して を図ることにより、強固な経営基盤の確立に努めていき 適切であるかを客観的に検証しています。 ます。 31

© Copyright 2026 Paperzz

![PDFファイルのダウンロード [別紙/115KB] - かんぽ生命保険](http://s3.paperzz.com/store/data/005371612_1-0ca83db4926d6ad44ba1d428ec3ffe33-250x500.png)