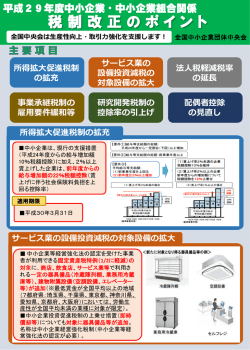

超節税倶楽部通信 第1号 パソコン買って節税する方法 PRESENTED BY JAPAN CENTRAL ACCOUNTING (日本中央税理士法人) 1.こんな固定資産を購入したら 地方税も含めて考えると差はもっと大きくなります。 中小企業が機械を購入したり、パソコンを購入した ただし、税額控除は法人税の絶対額を減らす特例 りした場合、節税できる場合があります。これは税金 なので、節税額の 100 万円は永遠に節税の効果を維 そのものを減らす「税額控除」か、購入した固定資産 持できます。しかし、特別償却費の 500 万円は今期に につき通常よりも多く減価償却費を計上する「特別償 償却しない場合には来期以降に償却できます。つまり、 却」か、選択することができます。それでは、どちらの 減価償却費の前倒し計上にすぎず、課税を繰延べて 特例を選択した方が得なのでしょうか? いるだけなのです。 2.例えば、こんな特例があります 4.結局、どちらが得か? この特例の代表例に、パソコン、コピー機、FAX、イ どちらが得かは会社の状況により違い、税額控除 ンターネット関連の設備等のIT関連設備を 1 事業年度 が必ず得とは言えません。確かに税額控除は法人税 で 140 万円以上(ソフトウェアは 70 万円以上)購入し の絶対額が減少しますが、法人税の 20%との比較が た場合の特例があります。 あります。仮に税額控除額=100 万円>法人税の 特例 税額控除 特別償却 内容 購入額の 10%と法人税の 20%の 少ない方の額を法人税から控除 購入額の 50%を通常の減価償却 費の他に「特別償却費」として計上 3.具体的計算 20%=80 万円の場合、今期の控除額は 80 万円にな ります。残りの 20 万円は来期まで繰り越せます。しか し、もし来期が赤字ならば元々の法人税が無くなり、 控除すること自体ができません。来期は新規出店等 があり、赤字になる可能性があるならば、税額控除を 上記 2 の特例による法人税を計算してみましょう。 前提条件 ● 法人税の税率 30% ● 減価償却前の利益 3,000 万円 ● 購入したIT関連機器の合計額 1,000 万円 ● 通常の減価償却費 300 万円 ● 特別償却費 1,000 万円×50%=500 万円 (1) 特例を選択しない場合の法人税額 今期中に使いきれるか検討しなければなりません。 また、前期以前の欠損金があり、今期、来期ともに 黒字でも法人税が出ないのであれば、税額控除を選 択しても意味がありません。どう選択するかのチェック ポイントは以下のとおりです。よく考えましょう。 ・ (3,000 万円-300 万円)×30%=810 万円 (2) 税額控除を選択した場合の税額 ① 1,000 万円×10%=100 万円<810 万円×20% ・ =162 万円 → 100 万円 ② 810 万円-100 万円=710 万円 ・ (3) 特別償却を選択した場合の税額 ・ (3,000 万円-300 万円-500 万円)×30%=660 万円 したがって、特別償却を選択した方が 50 万円の得 になります。今回は法人税だけで考えていますので、 ・ 会社の状況 選択すべき方法 税額控除が今期に使 い切れず、来期は赤 ・ 通常の減価償却のみ 計上(特例は使わな 字の可能性あり 前期以前の欠損金が い) あり、当期、来期共に ・ 通常の減価償却費と 法人税は無税 特別償却費を計上 とりあえず今期の節 税額を重視したい 長期的に見て得な方 法を選択したい 当期、来期で税額控 税額控除を選択 除額を 100%使い切 ることができる 今月のまとめ その期だけの節税効果で言えば、特別償却の方が得になる。しかし、長い目で見 れば税額控除の方が得になる可能性が高い。税額控除が税金の絶対額の減少 であるのに対し、特別償却は税金の繰延べだからである。

© Copyright 2026 Paperzz