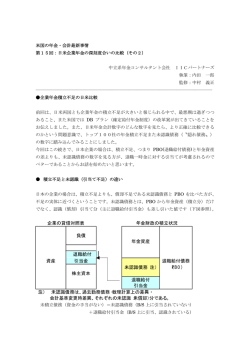

Session 1 : DB、DCの垣根を越えた企業年金制度の未来 パネルディスカッション 2015年11月10日 パネルの議題(Agenda) Ⅰ DB Planについて ー資産運用面(株式市場のリスクの高まり) ー給付・制度設計(CDC類似制度について) Ⅱ DC Planについて:改正法案を念頭に ー資産運用面(デフォルトファンドの内容など) ー制度運営(ポータビリティ他) Ⅲ 企業年金を普及させる方策について ー中小企業の年金について ー個人型DCの普及策 Ⅳ まとめ • 私的年金の自主性と公的年金との補完性 2 Ⅰ. DB Planについて ー資産運用面 ・株式市場のリスクの高まりと債券の金利上昇リスク ・リバランスかダイナミックな戦略か ー給付・制度設計 ・厚生労働省の提案のCDC(集団DC)類似制度 について ・従来のキャッシュバランスプランとの比較・特徴 3 Ⅱ. DC Planについて 特に2015年の確定拠出年金法改正について ー資産運用面 ・デフォルトファンドの内容(分散投資商品) ・継続投資教育の努力義務化 ー制度改革など ・ポータビリティの拡充 ・掛け金の年単位化 4 Ⅲ.企業年金を普及させる方策について ー中小企業に企業年金、特にDCを普及させる方法 ・中小企業での普及を妨げている要因: A.投資教育と投資の負担、 B.60歳までの引き出し制限、 他にあるか? ー簡易型や個人型DCへの小規模事業主掛金納付制度、 企業年金連合会による合同投資教育の方法、 の評価と効果 ・一時金の普及率自体が減っていることをどう考えるの ー個人型DCを普及させるには ・なぜ普及してこなかったのか ・知名度をあげる、他にあるか? 5 Ⅳ.まとめ • 公的年金との関係をどう考えるかー2014年財政検証 からみて企業年金の重要性は増すと考えて良いか • 税制などで必要な措置はあるか (特法税・公的年金等控除など) ・制度運営の考え方 A.労使の自由に任せるべき、 B. 税の優遇がある以上、一定の規制はやむなし、 という二つの考え方のバランスについて • その他(ご自由に) 6 日本の年金制度 加入者数等の数値は平成27(2015)年3月末現在 ※については平成26(2014)年3月末現在 加入員数 45万人 国 民 年 金 基 金 加入者数 21万人 確 定 拠 出 年 金 ( 個 人 型 ) 加入者数 505万人 加入者数 782万人 加入員数 363万人 確定拠出年金 (企業型) 確定給付 企業年金 厚生年金 基金 (代行部分) 厚生年金保険 被保険者数 3,599万人 年金払い 退職給付 3階 (旧共済年金) 2階 被保険者数 439万人※ 国 民 年 金 ( 基 礎 年 金 ) 1階 第2号被保険者の 被扶養配偶者 932万人 第3号被保険者 民間サラリーマン 自営業者等 1,742万人 公務員等 4,038万人 第2号被保険者等 第1号被保険者 6,712万人 国民年金(基礎年金) 厚生年金保険 厚生年金基金 確定給付企業年金 確定拠出年金 国民年金基金 出所:企業年金連合会 :日本国内に住所を有する20歳以上60歳未満のすべての人が対象となる公的年金制度。 :サラリーマンや公務員等を対象に、老齢基礎年金の上乗せとして報酬比例年金を支給する公的年金制度。 :厚生年金の一部を国に代わって支給するとともに、企業の実情に合わせた上乗せ給付を行う企業年金制度。 :年金規約の規定に基づき、加入した期間や給与水準等に応じてあらかじめ給付額が定められている企業年金制度。 :拠出した掛金額と加入者本人が運用指図した結果生じた運用収益との合計額を基に給付額が決定される企業年金制度。 :自営業者などの国民年金の第1号被保険者を対象に老齢基礎年金の上乗せ給付を行う公的な年金制度。 7 制度改正の動き:確定拠出年金法改正案 • 企業年金の普及拡大 ー簡易型DC制度を創設(設立手続の簡素化) ー個人型DCへ小規模事業主によるマッチング拠出を可能に する • ライフコースの多様化への対応 ー専業主婦(3号被保険者)、企業年金・公務員共済加入者 も個人型DCに加入ができる ーポータビリティの拡充 • DC運用の改善 ー継続投資教育の努力義務化。運用商品数の制限 ーデフォルトファンドに分散投資商品を組み込むことを促進 • その他 8 リスク分担型DBの仕組み <イメージ図> 【リスク分担型DB(仮称)の財政均衡】 ―制度開始後の毎年度の決算時― 剰余が生じている場合 ③掛金収入現価 (リスク対応掛金を含む) 財政均衡している場合 財政悪化時 に想定される 積立不足 増額 ③掛金収入現価 (リスク対応掛金を含む) ②積立金 財政悪化時 に想定される 積立不足 財政悪化時 に想定される 積立不足 調整なし ①給付現価 ①給付現価 (調整率=1) (調整率=1) ②積立金 不足が生じている場合 減額 ③掛金収入現価 (リスク対応掛金を含む) ①給付現価 (調整率=1) ②積立金 出所:厚生労働省資料 9

© Copyright 2026 Paperzz