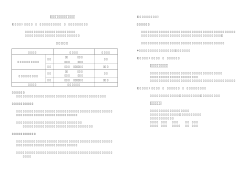

玄海町の財務諸表(地方公共団体) 地方公共団体…一般会計&特別会計&事業会計 &一部事務組合の会計 貸借対照表(バランスシート) ・貸借対照表は、玄海町の持つ財産や資金を【町の資産】として左側に、その【資産を得るために必要になった財源】、税金や国、県からの補助金、借金などを 右側に表しています。 【資産を得るために必要になった財源(地方公共団体))】 【町の資産(地方公共団体)】 ●すぐに使える現金や収 入していない金額のうち 未収入の期間が一年以 内のもの 合計約 617億円 合計約617億円 ●町が平成28年度以 降に支払わなければな らない借金など(負債) 約41億円 約44億円 ●町が平成26年度に 支払わなければならな い借金など(負債) 約3億円 ●他団体に出資してい る資金や町が持ってい る基金等の資産 約89億円 ●町が持っている土 地、建物、道路等の財 産 約487億円 ※上の図は平成26年度末現在の町の資産を示しています。 ●すぐに使える現金や基金等の資金や収入していない 金額のうち未収入の期間が一年以内のもの主なもの ・すぐに使える現金(歳計現金)…約41.3億円 ・未収金(未収入の期間が一年以内)…約0.1億円 ●町の資産を得るために 今まで使われた資金(純資 産) 約570億円 ※上の図は平成26年度末現在の町の資産を得るために必要になった財源を示しています。 ☆町が将来にかけて支払わなければならないお金 (町債、債務負担行為及び退職手当負担金など)の合計 合計金額…約47.0億円 まとめ 玄海町は平成26年度末現在で、約617億円の資産を持っていますが、その資産を得るために必要になった財源のうち、将来支払わなければな らないお金の残高は約47億円であり、資産総額の7.6%ほどしかありません。 つまり、玄海町は今持っている資産にかかる負債(借金など)の返済がほとんど済んでいるため、子どもたちが大きくなった時(将来世代)の負担 が少ないことが分かります。 玄海町の財務諸表(地方公共団体) 地方公共団体…一般会計&特別会計&事業会計 &一部事務組合の会計 行政コスト計算書 ・行政コスト計算書は、道路や建物のように形には残らないけれども、町がその他の住民サービス(各種事業や補助金)を提供するために必要となったコストを 表したものです。 行政サービスに要したコスト(経常行政コスト) 職員の人件費など まとめ 約13.8億円 と の差額63.4億円は、税金や国、県から (純経常コスト) 委託料や消耗品など消費的支出、公共施設やインフラ資産の減価償却費など約33.1億円 の補助金などでまかなわれています。 補助金、社会保障費や他会計に対する繰出金など これを住民一人当たりに換算すると・・・ 約38.0億円 その他のコスト(支払利息、収入ができなくなったお金など) 約2.1億円 行政サービスを実施するために必要になったコストの合計 約87.0億円 6,340,000千円 ÷ 6,069人 = 約1,045千円 (平成27年3月31日現在の住基人口) となり、平成26年度の行政サービスを行うための住民 一人当たりのコストは約104万5千円でした。 行政サービスで町民の皆さんに負担していただたいた金額(経常収益) 公共の施設の使用料や証明書などを発行したときの手数料や負担金、寄附金など 約23.6億円 行政サービスを実施するなかで負担していただいた金額の合計 約23.6億円 純資産変動計算書 ・純資産変動計算書は、これまでに玄海町の建物や道路等の財産を作るために、今までに使われた資金(純資産)が、平成26年度中にどのように増減したかを 表したものです。資金の他にも土地や建物などの資産価値の増減を金額として表しています。 まとめ 平成25年度末時点の純資産の合計 行政サービスのためのコスト 平成26年度中の収入のうち税金や諸収入など うち地方税額 国や、県からの補助金など 災害などで緊急的に必要になった経費等 平成26年度末時点の純資産の合計 約575.6億円 ・・・① 約△63.4億円 平成26年度中の純資産の変動は、約5.5億円 の減(②-①)であることが分かります。 約29.2億円 また、左の表からその年度の行政サービスサー (約27.7億円) ビスを行うために必要な費用と当該年度の行政サ 約45.8億円 ービスや資産の形成に使える金額の収入を比べて 約△17.1億円 約570.1億円 ・・・② みるとその比率は85.2%で、平均値(*)内を下回 っています。また、必要なコストをその年度の収入 でまかなえている事がわかります。 (*)・・・平均値は90%~110%。この比率が100%に近いほど 収入と必要なコストの釣り合いがとれていることとなり ます。 玄海町の財務諸表(地方公共団体) 地方公共団体…一般会計&特別会計&事業会計 &一部事務組合の会計 資金収支計算書 ・一年間の資金の増減を【①行政サービス提供に係る資金収支】、【②道路や施設などの建設に係る資金収支】、【③借金や基金、投資などに係る資金収支】と 3つの種類に分けて表しています。 まとめ 【①一般の行政サービス提供に係る資金収支】(収入-支出) 約11.2億円 うち支出 (約67.0億円) うち収入 (約78.2億円) 【②道路や施設などの整備に係る資金収支】(収入-支出) 約△8.4億円 うち支出 (約54.6億円) うち収入 (約46.2億円) 【③貸付金、基金、借金などに係る資金収支】(収入-支出) 約△8.7億円 資金収支計算書では、3つの種類の収入と支出の 関係を知ることが出来ます。 表から分かるように、平成26年度中に約5.9億円 の資金が減少しています。 また【①行政サービスの提供に係る資金収支】の 収入で【②道路や施設などの建設に必要な経費】 うち支出 (約25.8億円) の支出や【③借金や基金、投資などに必要な経費】 うち収入 (約17.1億円) の支出をまかなっていることが分かります。 一年間の収支による資金の増減(①+②+③) 約△5.9億円 平成25年度末の資金の残高 約47.1億円 平成26年度末の資金の残高 約41.2億円

© Copyright 2026 Paperzz