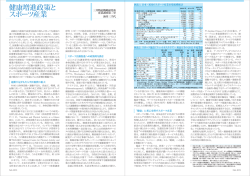

学系プロジェクト「ヨーロッパ財政危機と世界経済に関する研究」 報告書「欧州財政危機とロシア経済の現状と課題」 道上 真有 欧州財政危機とロシア経済に対する影響 欧州財政危機が発生し EU 経済全体の景気を減速させるまで、ロシア経済は資源価格の高騰に より多額の貿易黒字を獲得し、高成長を実現していた(表 1 参照) 。2011 年末には EFSF(欧州 金融安定化基金)を支援するため、ロシア政府が IMF を通じて最大 100 億ドルの供与を表明し ていたほど、ロシアの経済力は拡大していた。ロシアの巨額の貿易黒字を生みだす要因の一つは、 域内消費の 4 割にも上る量のエネルギーをロシアから輸入していた EU にあった。欧州財政危機 は、この EU のロシア産エネルギー輸入を減退させただけでなく、他方で EU 市場に依存するロ シアのエネルギー戦略の限界をも浮き彫りにした。アメリカのシェールガス革命によるアメリカ の天然ガス生産量の拡大が、ロシアの天然ガス生産シェアを世界第 1 位から 2 位に押し下げ、さ らに天然ガスの国際価格までも低下させた(2008 年リーマン・ショック前に 1000 ㎥当たり 450 ドル超だった価格が、2012 年には 70 ドル台にまで低下) 。この天然ガス市場の変化が、EU をは じめ中国などロシア産天然ガス輸入国からの値下げ要求に発展し、ロシアの天然ガス輸出利益の 減少をもたらしたからである(ドイツ・エーオン社の値下げ要求にロシア・ガスプロム社は 2012 年 7 月に 10%の価格引き下げに応じざるを得なかった) 。ただし、ロシア産原油価格は依然とし て高値で推移していることから、2012 年の貿易黒字額は 2011 年の規模を若干下回ったものの、 1938 億ドルにも上っており、ルーブル為替レートの高値安定をもたらしている。 欧州財政危機のロシア経済に対するもう一つの影響は、EU の主要銀行からの投資に依存して いたロシア金融システムから、EU 主要銀行がいっせいに投資資金を引き揚げたことで生じた信 用不安であった。ロシアの貿易黒字による内需拡大がロシア経済の高成長を支えていたが(図 1 参照) 、この内需の資金源は、ロシア国外から流入する資金に起因するところが大きかった(金野 (2009) 、道上(2011)参照) 。ロシア国内の金融システムは、企業に対する長期信用を供与する だけの資金循環を有していない。また、金融機関が長期信用を供与するだけの信用力を有してい る企業も、ロシアには乏しく、長期信用はまだまだリスクが高い。しかしながら、2000 年代のロ シア原油価格上昇を背景とするロシアの高成長とルーブル高は、そのような国内資金の循環がな くとも海外からの資金を流入させることができた。その多くが、欧州の主要銀行からの投融資に よるものであった。大企業や銀行は対外借り入れを拡大する形で国内投資を拡大させることがで きた。このことが内需拡大をもたらし、ロシアの経済成長を支えていたのである。ロシアの銀行 およびその他民間部門の対外債務残高は、 2004 年 12 月から 2007 年 12 月の間に、 5.1 倍 (銀行) 、 3.4 倍(民間部門)に増加したといわれる(JETRO(2012)18 ページ) 。 欧州財政危機は、対ギリシャ債務の 50%減免措置を講じられた 2011 年 11 月を契機に、欧州主 要銀行の資金繰りの悪化をもたらした。この結果、ロシアの国内インフラ開発を支える資金であ った欧州主要銀行の投資資金がロシアから急速に引き揚げられてしまったのである。ロシア政府 は、2008 年のリーマン・ショック以降、信用不安によるドル資金調達難に陥った銀行・企業を救 済するため、国内企業救済用の証券投資(1,750 億ルーブル)を拡大し、さらに民間銀行・企業 の流動性確保のために対外債務借換資金 (最大 500 億ドル)や劣後ローン(最大 9500 億ルーブル) を供給するなどの対策を採ってきた。欧州債務危機による更なる資本の流出は、ロシア国内の信 用不安を再燃しかねない懸念が生じている。資本流出は、開発途中である地方のインフラ開発に も遅れを生じさせ、ひいてはロシアの予算歳入の減少を招き、ロシア経済全体の景気を減速させ る。欧州財政危機のロシアへの伝播は今のところ避けられているが、景気減退への影響は免れず、 1 2012 年の GDP 成長率は 3.4%にとどまり、前年の成長率を下回った。2012 年上半期には 4.4%で 推移していたが、下半期で急速に減退した模様である。 ロシア政府は、将来の石油価格の下落によって起こり得る連邦予算赤字と年金基金の赤字を補 てんするために、2004 年から石油・ガスの輸出関税と採掘税および石油製品の輸出関税を「準備 基金」と「国民福祉基金」として積み立ててきた。2008 年の世界金融危機の際には、同積立金を 取り崩して危機対策が実施されてきた。欧州財政危機の長期化と欧州市場でのエネルギー需要の 低迷とガス価格の低下を受け、今後、両基金の更なる積み増しの必要に迫られている。 他方で、経済成長によって緩やかに進行しつつあったインフレ率も抑制に努めなければならな い。これまで先送りにされてきたロシア国内の公共料金引き上げ(2012 年 6%)などの影響もあ り、景気低迷下においてもロシア政府はインフレ抑制にも注意しなければならない。公共事業改 革が必要なロシアにとって、公共料金引き上げは必要な対策であるが、今後の経済動向とのバラ ンスで難しいかじ取りになる。 一方、欧州財政危機による欧州のエネルギー需要の減少と天然ガス価格の値下げは、ロシアに エネルギー輸出先の多角化と、アジアへの輸出シフトを加速させることになった。既にサハリン 1、サハリン2から(タタール(間宮) )海峡を横断し大陸側の港デカストリから 2006 年 10 月 日量 16 万バレル、サハリン島南部のプリゴドノエから 2008 年 12 月日量 11 万バレルの石油輸出 を開始しており、天然ガスも年 960 万トンがプリゴドノエから LNG として 2009 年 3 月から輸 出されている。さらに 2011 年にはサハリンから大陸側のデカストリを通り、大陸内部のハバロ フスク、ウラジオストクを結ぶ SKV ガスパイプラインが 2011 年 9 月に完成し、ウラジオストク のガス化に貢献することが期待されている。 これに並行して、有数の埋蔵量を誇る東シベリアのガス田、油田の開発と東シベリアからアジ ア太平洋にわたる輸送ルートとなる東シベリア・太平洋パイプライン(ESPO)の建設も進んで いる。東シベリアの拠点であるタイシェットから中国東北部の中ロ国境近くの街スコボロディノ までを結ぶ石油パイプライン(ESPO-1)が 2009 年末に完成した。このスコボロディノからさら に中国・大慶まで延伸する石油パイプラインも既に完成しており、2011 年 1 月から日量 30 万バ レルの石油がロシアから中国に輸出されている。一方、スコボロディノから日本海までの間はま だパイプラインが完成しておらず、石油は鉄道輸送で運ばれている。スコボロディノからナホト カ近郊のコズミノ港まで鉄道で運ばれた石油は、そこでタンカーに積みだされ、同じく日量 30 万バレルが日本、韓国、アメリカ、タイなどに向けて輸出されている。中国・大慶ルートの輸送 分とあわせた ESPO-1 による原油の総供給量は、2010 年で 1530 万トンに上るという (WEDGE(2012)27-29 ページ参照)。現在鉄道輸送に頼っているスコボロディノ‐ナホトカ・ コズミノ間の石油パイプライン(ESPO-2)は、2013 年に完成予定とされており、完成すると原油 輸送量は日量 70 万バレルになり、 アジア太平洋地域へのロシアの石油輸出が一層拡大することに なる。 天然ガス輸出についても、東シベリア・ヤクーチアにあるチャヤンダ・ガス田の開発が 2010 年から着工されており、2016-17 年の生産開始を予定している。また同じくガスパイプラインも ハバロフスク、ウラジオストクを結ぶ YKV パイプラインが 2016 年に開通を目指して、着工予定 である。 こうして、北東アジア地域のエネルギー需給関係が、ロシアを軸に大きく動き始めている。日 本のロシア産石油の輸入シェアは、 2006 年の 1%から 2010 年の 7%にまで拡大し(WEDGE(2012) 27 ページ)、 日本の石油輸入の中東依存度の引下げにロシア産石油が貢献する働きを見せている。 中国はさらにその先を行き、ロシア側に石油代金の 7%引下げを要求し(2012 年) 、ロシアに認 めさせるまでになってきている。ロシアのアジアへのエネルギー輸出の拡大が加速すると同時に、 ロシアはアジア方面でも欧州市場と同様に値下げ圧力に直面するほど、ロシアを軸にしたエネル ギー供給・需要の関係が北東アジア地域においても定着しつつある。 2 当面は、資源エネルギー輸出に依存しながら、新たな市場としてアジアへの傾斜を強めつつ、 同時に長期的には資源依存体質から脱却する産業構造の高度化や技術力の向上を同地域でも達成 しようとロシア政府は試みている。東シベリアの油田・ガス田開発とパイプラインの東への延伸、 ならびに精製プラントなどの関連開発は、欧州からアジアへのエネルギー戦略の転換のみならず、 同時にロシア国内で衰退の激しい地域であったシベリア・極東地域のテコ入れと連動する形で実 施されている。2012 年の APEC 開催地をウラジオストクに定め、ロシアの地方発展戦略の目玉 として、連邦政府の予算が投下され、資源開発が連動して進められている。日本に対する経済・ 技術協力をロシア政府はかねてから要請しており、ウラジオストクでの LNG プラント開発協力 も 2012 年 9 月に日ロ政府間で合意された。 資源依存体質は、国際的な資源需要と資源価格の変動に左右されやすい。ロシアの長期的な発 展と持続的な経済成長のためには、資源産業依存からの脱却と、国外からの再び資本を呼び寄せ るべくビジネス環境の改善(腐敗構造の解消)に引き続き努力することもロシアの重要課題であ る。2012 年 5 月に大統領に再就任したプーチン政権は、2012 年 5 月 7 日付大統領令「長期国家 経済政策」で次のような目標(一部抜粋)をたてて、資源依存体質からの脱却を図ろうとしてい る( 『ロシア・ユーラシアの経済と社会』 (2012 年 8 月号 27 ページ、及びロシア大統領令 596 号 参照(http://kremlin.ru/acts))。 ① 投資額を 2015 年までに GDP の 25%、2018 年までに 27%に増やす。 ② GDP におけるハイテク・知的集約部門の生産割合を 2018 年までに 2011 年水準の 1.3 倍に増やす。 ③ 労働生産性を 2018 年までに 2011 年水準の 1.5 倍に高める。 ④ ビジネス環境に関する世銀ランキングにおけるロシアの順位を 2011 年の 120 位か ら、2015 年には 50 位、2018 年には 20 位にまで高める。 これらの目標は一朝一夕に実現できるものではなく、当面は資源輸出に依拠しながらその利得 をいかに産業構造の多角化と技術力の向上に結び付ける努力をロシアは、長期的な視野の下で行 わなければならない。2000 年以降ロシア政府が、主にロシアのヨーロッパ地域(モスクワ、サン クト・ペテルブルグ周辺)ですすめられてきた海外自動車メーカーの国内誘致を、極東地域の産 業育成と雇用創出のためにウラジオストクにも誘致することに成功した。2012 年末に生産が開始 されたマツダとロシア・ソレルス社との合弁をはじめ、韓国車の生産も行われており、日本のト ヨタ車の生産も予定されている。海外自動車メーカー進出による極東地域経済への波及効果が、 今後注目される。もうひとつの重要な側面は、2012 年 8 月にようやく実現したロシアの WTO 加 盟による関税引下げが、欧州市場およびアジア市場との貿易や産業構造、ひいてはロシア経済全 体にあたえる影響である。WTO 加盟の影響については、APEC 開催前後に盛んに予測が発表さ れた。たとえば、国際競争力のないロシアの地方経済、特に国内に依然として 330 箇所あるとさ れる企業城下町は、壊滅的な影響を被るという予測結果もある。このほかさまざまな分野におい て WTO 加盟による影響は、現時点ではまだ具体的なものは観測されておらず、今後の展開を注 視して検討する必要がある。 3 表 1 ロシア経済指標 2006 年~2011 年 <2012 年の速報値> 実質 GDP 成長率 4.4%(2012 年上半期)→3.4%(2012 年全体) 2012 年 GDP2 兆 0069 億ドル 消費者物価上昇率 3.2%(2012 年上半期)→6.6%(2012 年) 失業率上半期 5.4%(2012 年上半期)→5.3%(2012 年) 準備基金 605 億ドル、国民福祉基金 856.4 億ドル(2012 年上半期) →準備基金 620.8 億ドル(3.1%)、国民福祉基金 885.9 億ドル(4.4%)(2012 年、括弧内は対 GDP 比) 2012 年貿易収支 1,938 億ドル(輸出 5,293 億ドル・前年比 1.4%増加、輸入 3,354 億ドル、 前年比 3.6%増加) ウラル原油価格 2012 年平均 109 ドル/バレル 2006 年 2007 年 2008 年 2009 年 2010 年 2011 年 実質 GDP 成長率(%) 名目 GDP 総額 (100 万ドル) 一人あたりの GDP(名目・ドル) 8.2 8.5 5.2 -7.8 4.3 4.3 989,932 1,299,703 1,660,367 1,222,330 1,487,290 1,850,400 6,962 9,153 11,701 8,614 10,408 12,993 消費者物価上昇率(%) 9.0 11.9 13.3 8.8 8.8 6.1 失業率(%) 6.9 6.1 7.8 8.2 7.2 6.1 94,686 77,768 103,530 48,605 71,080 98,834 貿易収支(財のみ・100 万ドル) 139,269 130,915 179,742 111,585 151,996 198,181 外貨準備高 (金を除く・100 万ド ル) 通貨供給量伸び率(%) 295,568 466,750 411,750 416,649 443,586 453,948 40.5 44.2 14.6 16.4 24.6 n.a. 13,678 27,797 27,027 15,906 13,810 18,415 313,176 463,915 480,541 467,245 488,940 545,150 61.1 69.3 94.4 60.7 73.8 102.0 85473.1 81059.4 68484.4 -80961.0 -51996.8 26227.3 財政収支対 GDP 比(%) 8.4 6.0 4.9 -6.3 -3.5 1.6 安定化基金(100 万ドル) 89,130 156,810 137,090 60,520 25,440 25,210 87,970 91,560 88,440 86,790 経常収支(100 万ドル) 直接投資受入額(100 万ドル) 対外債務残高(100 万ドル) ウラル原油価格(ドル/バレル) 財政収支(100 万ドル) 準備基金(100 万ドル) 国民福祉基金(100 万ドル) (出所)ジェトロ・ウェブサイト:ロシア基礎的経済指標 (http://www.jetro.go.jp/world/russia_cis/ru/)。その他、ロシア連邦国家統計局ウェブサイト (http://www.gks.ru) 、ロシア財務省ウェブサイト(http://www.minfin.ru/)、ロシア国家統計局『数字で見るロシア』 各年版より作成。ウラル原油価格については、2000 年~2009 年までは久保庭真彰『ロシア経済の成長と構造』岩 波書店 2001 年 p.17 表 1.4、2010 年以降は、ロシア国家統計局『数字で見るロシア 2012 年』より筆者計算。 4 図 1 ロシアの GDP(支出)寄与度(2007 年~2010 年) 30.0 25.0 20.0 15.0 10.0 % 5.0 0.0 -5.0 -10.0 -15.0 -20.0 2007年 2008年 2009年 2010年 輸入 -5.5 -3.1 6.7 -5.2 輸出 2.1 0.2 -1.5 2.0 純輸出 -3.4 -3.0 5.2 -3.2 3.9 2.2 -3.5 1.3 粗資本形成 4.7 2.6 -9.5 5.3 家計消費 6.9 5.2 1.2 1.6 最終消費支出 7.4 5.7 -3.4 1.9 GDP成長率 8.5 5.2 -7.9 4 粗固定資本形成 (出所)道上真有(2011)図 2 を再掲。ロシア統計年鑑 2010 年およびロシア統計局サイトより筆者計算。GDP 支出項目には輸入は控除されるため、輸入が増加すると寄与度はマイナス。 5 <参考文献> ジェトロ・ウェブサイト:ロシア基礎的経済指標 http://www.jetro.go.jp/world/russia_cis/ru/) ロシア連邦国家統計局ウェブサイト(http://www.gks.ru) ロシア財務省ウェブサイト(http://www.minfin.ru/) ロシア国家統計局『数字で見るロシア』各年版 久保庭真彰『ロシア経済の成長と構造』岩波書店 2001 年 ロシア国家統計局『数字で見るロシア 2012 年』 ロシア中央銀行ウェブサイト(http://www.sbr.ru) JETRO(2012)浅元薫哉、齊藤寛編著『ロシア経済の基礎知識』ジェトロ РИА Новость( http://ria.ru/) ロイター(http://www.reuters.com/places/russia) 金野雄五「最近のロシア経済情勢-金融危機下の生産急減をどう見るか?-」 『みずほ欧州イン サイト』みずほ総合研究所、2009 年 10 月 5 日 道上真有(2011) 「グローバル金融危機とロシア住宅市場」新潟大学経済学部 Working Paper Series, No.141,April 2011. 『ロシア・ユーラシア経済社会』2012 年 8 月号(No.960 ),pp.26-33 ロシア大統領令 596 号 Указ «О долгосрочный государственной экономической политике» указ №596. (http://kremlin.ru/acts) 「東にシフトするロシア産石油・ガス」WEDGE,September2012,Vol.24, No.9.pp.27-29 Ernst & Young, РЭШ, ВТОрична для России? – Вступление России в ВТО: аналитический обзор, 2012 6

© Copyright 2026 Paperzz