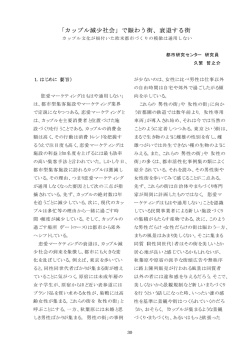

IT ネットバンキング 5197210 吉賀一裕 1 目次 ・ はじめに Ⅰ、 流れ Ⅱ、 ネットバンキング 1、付加価値(1) (2)(3) 2、課題 Ⅲ、 ジャパンネットバンキング Ⅳ、 現状 Ⅴ、 米国の事情と日本の事情 ・ おわりに ・ 参考文献 2 はじめに これまで護送船団方式と呼ばれていたどこの銀行にお金を預けても金利は同じ、手数料も 同じと規制の強かった体制が、バブルの崩壊により不況がおとずれ、その後一時的に回復を みせ政府が思い切って変革させた、1998 年の 6 月に金融ビックバン(橋本内閣による6大 構造改革)により金利の自由化、銀行、証券、保険の相互参入、銀行による投資信託の販売 など、日本の金融市場の自由化が始まった。 しかし、日本の経済はバブルの崩壊、大量の不良債権など日本経済を立て直すどころか更 に悪化させてしまった。 それに今まで安定といわれていた金融業界まで不況の嵐が吹き荒れ破綻、合併が増え騒がれ ている。 最近では「IT 革命」という携帯電話を始めとした情報技術が発達していく中、電子マネー、 ネットバンキングなど新しいサービスが生まれ金融機関にも個性が問われる時代となって きた。 この論文で、まだあまり知られてないネットバンキング(ジャパンネットバンキング)の 内容、メリット、デメリット、これからの将来性について考えてみようと思う。 今、金融業界が変わろうとしている。 3 Ⅰ、 流れ 1、繰り返し 始めにも述べましたが、最近銀行が破綻したり、合併したりして銀行の数が減ってきてま すが、昔にも今と同じように破綻や合併が盛んだった時代がありました。 それは 1890 年代ぐらい経済成長につれ、銀行の発展は目覚しく、第 1 次世界大戦後の大 正 8 年の末には、銀行の数は 1314 行になりました。 しかし、大正 9 年以降日本の経済は不況になり、合併が盛んになり、また昭和 2 年には金 融恐慌で銀行預金の引き出し騒ぎが起こり銀行の中には破綻していく所もたくさんでまし た。 ●金融恐慌…第 1 次世界大戦後不景気が続いたうえ大正 12 年の関東大震災で受けた打 撃がひどく、貸し出しの回収が難しくなり、銀行の経営が危ういとの疑い から預金者は一度に押しかけて預金の引き出しを求めた為に生じた。 それで政府は同じ年に新たに銀行法を制定し、資力の弱い銀行の営業は許さないことにし、 預金者の保護に十分の対策をしていき、それに伴って銀行の数は 466 行に減少しました。 その後昭和 12 年に日中戦争が始まり、太平洋戦争が進むに連れて金融統制が強くなった 為、銀行の合同が更に盛んになり、昭和 20 年末には数が 61 行になってしまいました。 2、再編 1999 年 8 月、第一勧業銀行・富士・日本興業の3行が持ち株会社を発足させ、2002 年4 月までに経営統合を発表。134 兆円の総資産の「みずほフィナンシャル・グループ」が誕生 した。これ以降金融界の再編は一気に進んだ。 1999 年 10 月に住友・さくら銀行が財閥の壁を越えて、経営統合を発表。2001 年 4 月の 合併を決定した。現在、この「三井住友グループ」が最も統合作業が進んでいるといわれ、 2004 年 3 月までに従業員 6000 人(21%)と店舗約 160 店(26%)を削減する予定だそう だ。 出遅れ気味だった三和銀行は統合を決めていた当会・あさひ銀行に合流したが、思惑の違 いから、あさひ銀行が離脱。三和系の東洋信託と東海を含めて、2002 年 4 月に「UFJ(United Financial of Japan)グループ」という持ち株会社を発足させ、合併する見込みである。 一方、東京三菱銀行、三菱東京フィナンシャル・グループを結成するものの、当分は両行の 独立性を維持する提携に近い。 これら「4 大銀行グループ」を軸に銀行、保険会社、証券会社の統合再編も猛スピードで 進んでいる。 4 Ⅱ、 ネットバンキング 2年前には予測できなかったほど急速に、金融ネットビジネスが顧客に浸透し始めている。 金融ビック版の直後には、様子見的であった銀行業が「ネットバンキング」を開始し、証券 業も「ネットトレーディング」で新たな顧客層の開拓のしのぎを削っている。 また異業種やベンチャーからの、特にネットを活用しての金融業への進出も相次いでいる。 やや過当競争気味の金融ネットビジネスであるが、その将来はきわめて有望と思われる。 なぜならば、金融ネットビジネスは、顧客中心のビジネスモデルを現実のものにする可能性 が高いからである。すなわち、ネットビジネスの特徴である「いつでも」 、 「どこでも」を前 提として、具体的には、顧客に対して、次の3つの付加価値を提供することで、顧客中心の ビジネスモデルを確立することが可能と考えられるからである。 1、利点 (1)コストメリットの還元 (1)コストメリットの還元 ネットビジネスの基本である無店舗課や営業人数の縮小を突き詰めていくことにより、理論 的には、顧客へ残すとメリットの還元が可能となる。ネットトレーディングにおける証券取 引手数料の引き下げ競争やネットバンキングの置ける証券取引手数料の引き下げ競争やネ ットバンキングの置ける振込み手数料の提言などが、真っ先に上げられる。現在、米国で業 界シェア第2位を誇る「E トレード」は、1996年当時から、一般証券取引が100ドル 以上であった市場に対し、20ドル以下の破格の手数料で参入した。証券売買の99%が人 手を解さず行えるという強みを発揮したわけだ。また、振り込み手数料などは、ATMから 振込みを行うのと同じ額であっても、顧客にとっては、時間的・物理的な制約を排除すると いう点でコストメリットの還元として歓迎されている。これらの手数料の削減は、企業体力 の続く限りの競争となることが予想される。 (競争がおこる) 一方、コストメリットの支店から重要と考えられるのは、特に、ネットバンキングにおけ る2つの顧客サービスである。ひとつは高金利の貯蓄性預金口座の提供、そしてもう1つは、 低金利の個人顧客ローンの提供である。 これを可能にするには、建築費や人件費などの固定費を削減し有利な金融商品として顧客に 還元することがひつようとされる。(競争がおこる) (2)ナレッジサービスの提供 コストメリットだけでなく、顧客が情報や知識のメリットを受けることができるのが、ナレ ッジサービスの提供である。ネットトレーディングで言えば、電子メール(携帯も含む)によ る証券価格通知サービスが広まってきている。顧客があらかじめ証券の銘柄と上限価格や下 限価格を登録しておくと、お知らせメールが届く便利な仕組みである。また、ネットバンキ ングで言えば、住宅ローンという金融商品の情報とあわせて、住宅情報、不動産情報、家具 5 情報などの商品・サービス群の情報を提供する仕組みである。 お知らせメールとしては、松井証券のトリガーメール(登録商標)が有名であるが、同様の サービスを大手の証券会社も開始した。これらは、顧客の継続性のニーズに答えるものであ る。また、商品・サービスなどの情報提供は、米国同様に、金融業と異業種の提携が進むこ とが予想される。米国では金融業から発生したものではないが、自動車関連の商品・サービ スが終結する「オートバイテル」やネット上の旅行代理店である「エクスペディア」など、 異業種が終結し、商品・サービスなどを提供する Web サイトが充実している。そして、重 要なことは、もともと金融業から発生したものではないこれらの Web サイトに、決済や資 金調達の機能を果たす金融業が加わってきていることだ。これからも顧客の生活や業務のニ ーズに応えていくことであろう。 (3)パーソナルサービスの実施 3つ目の付加価値の提供が、顧客へのパーソナルサービスである。フィナンシャルプランナ ーによるネットコンサルティング、ネットブローキングにおける投資家クラブ、そして、ネ ットバンキングにおけるローンシュミレーションなど、顧客が主体的に関わる度合いが、顧 客の個人的なニーズに応えるサービスであろう。米国ではもうすでに顧客データベース(年 収・購入履歴など)を最大限に使い顧客にあった金融商品を勧めて収益チャンスの拡大に成 功している。 このサービスの特徴は、営業担当と個人顧客が顔を合わせないということに最大限の特徴が ある。資金運用がシュサービスのネットブローキングにおいては、すべての顧客がそうであ るとはいいきれないが、営業担当に粘り負けしまうよりも、自分で十分に情報を収集し納得 して、証券売買を行いたいという心理もあるだろう。 そして、ネットサービスを提供する金融業側にとって、大きなメリットがここにある。ネ ットによって、1次スクリーニングされた優良顧客を対象とし重点的に事業を展開すればよ いという点である。顧客の心理バリアを低くし、優良顧客へのアプローチを実現するという 意味において、そして、リアルビジネスへの窓口という意味において、ネットビジネスは、 きわめて有効な手段となる。 2、日本金融ネットビジネスの課題 金融ネットビジネスは有望である。しかし、これらのメリットを生かすためには、いくつ かの課題をクリアする必要がある。 まず、コストメリットの還元は本当に可能であろうか。低金利ローンや高金利貯蓄を提供 しつづけるためには、根本的に顧客と金融業の関係を見直すことが必要となってくると考え られる。具体的に次の2つを考えてみよう。 第1に、 支店や ATM などの固定設備を徹底的に減らすことが必要と考えられる。例えば、 英国の TPF(テスコパーソナルフィナンス)は、銀行としての支店や ATM は持たない。テ 6 レフォンバンキングとスーパーマーケット TESCO のキャッシャが銀行窓口である。顧客は は、キャッシャ(レジ)で預金引出しができるだけでなく、世界で唯一、キャッシャから預 金預入ができるのが特徴である。そして、これらにより、他社対比2∼3割安の年 10.2%と いう低金利ローンを実現し、5.75%という高金利貯蓄を提供している。 第 2 に、ネットバンキングのオペレーションの徹底した低コスト化が必要と考えられる。 情報処理センターやコールセンターなどは、都会にある必要はまったくない。セキュリティ を十分に確保できるのであれば。土地代や人件費は安ければ安いほどよい。また、日本では、 現在、コールセンターなどの業務をアウトソーシングできないため、すべて自前であり、オ ペレーション費用の低コスト化に限界があることも事実である。顧客情報の保護やセキュリ ティなどのガイドラインを明確にして、アウトソーシングを可能とすることも課題である。 次に、ナレッジサービスの提供の実現について考えてみよう。ひとつの Web サイトに、 関連する業種が集まってリンク集を形成することは容易である。これが第1段階のナレッジ サービスである。顧客は、この Web サイトを通過点として便利に使う。これに対し、第2 段階のナレッジサービスであるパッケージ型の Web サイトが考えられる。例えば、A 自動 車と B 自動車ローンと C 自動車保険を組み合わせると、値引きが大きい、或いは、ショッ ピングポンイト貯まるという商取引のメリットを明確に提示するものである。 このようなショッピングポイントは当然ながら、金融業だけでは導入できない。前に述べ た TPF は、TESCO グループにおける専用デビットカードでの買い物と、VISA と提携した クレジットカードでも買い物に対して、共通のショッピングポイントを顧客に提供する。ネ ット上の決済事例ではないが、金融業と流通小売業が手を結ぶことによって、ショッピング ポイントを1ヵ所に集中させて、顧客のロイヤリティーを高める戦略である。そして、この 戦略とパッケージ型の Web サイトとの組み合わせは、顧客にとってメリットが大きい。関 連する商品情報をワンストップで入手可能、かつ、パッケージ購入をすると実質的に得をす る仕組みが提供されるからである。 このように考えると、ネットビジネスに手を掲げる異業種がナレッジサービスを提供でき る成功はきわめて大きい。例えば、ソニー、トヨタが自社商品と金融商品を組み合わせて、 パッケージ型の Web サイトを作りネットビジネスの基盤とするということだ。既存の金融 業は、資金運用のノウハウを背景に異業種との提携を結んでいくことが必須となってくるで あろう。 更に、パーソナルサービスの差別化について考えてみる、具体的には更に深いサービスを ネットで提供していくか、または、ネットの顧客を現実の店舗にひきつけるかである。パー ソナルサービスを深める為には、ネットとリアルの相互の乗り入れが必要である。それもわ ざわざ、銀行に行く必要がないというのが顧客にとってのメリットでもあるだろう。 (金融ジャーナル) 7 Ⅲ、ジャパンネット銀行 (2000 年 11 月 27 日現在) 新宿に 1 店舗あるが、ほぼバーチャル店舗だけで運営していく新しい個人取引の銀行が生 まれた。それは日本初のインターネット専業銀行「ジャパンネット銀行」である。 ジャパンネット銀行は 2000 年の 10 月 12 日にさくら銀行 50% 住友銀行 10% 富士通 10% 日本生命 10% ドコモ 5% NTT 東日本 5% 東京電力 5% 三井物産 5% の出資で資本金 200 億、従業人 52 人(役員 8 名)他にカスタマーセンター人員等 50 名程 度 計 100 名程度で開業された。代表取締役社長 宮井芳行。 出資を見ると 2001 年秋?に財閥の壁を超えて合併することが決まっており、さくら銀行、 住友銀行が先頭にたって合併を見据えた出資となっている。この合併で 2004 年 3 月までに 従業員約 6000 人(21%)と店舗約 160 店(26%)を削減する予定である。その他を見ると、 会員 380 万人のプロバイダーサービス「@nifty」を持つ富士通。生命保険契約者 1700 万人 の日本生命。携帯iモードのドコモ、電話Lモードの NTT など、これらの顔ぶれを見ると 単なるインターネットバンキングサービスにとどまらない展開を狙っていることが伺える。 有利な金利や手数料の全く新しい体系など、ジャパンネット銀行が「どこと付き合っても 同じ」と思っていた従来の銀行像を揺るがす可能性は十分にある。 「家から近い」というよ うな理由だけで取引銀行を 1 つに決めてしまっていたなら、それを見直すいい機会かもしれ ない。 既存銀行が提供するネットバンキングとネットに経営を絞った専業銀行との 1 番の違い は上でも述べたが業務用処理コストだ。 下の表①からアメリカでの調査によると取引1件当たりのコストはネットバンキングなら 支店の約100分の1しかかからない。 8 銀行の取引1件あたりの業務処理コスト 1.07 1.2 1 0.8 0.52 0.6 0.27 0.4 0.2 0 0.01 インターネット バンキング 0.01 ATM 0.27 テレフォンバン キング 0.52 支店 1.07 アメリカ商務省報告書 一方銀行側には、独立には銀行として既存銀行と全く違う体系の金利や手数料などを提供 できるメリットがある。既存の銀行がネットで高金利の預金を扱うと、商品性が同じ預金に 2 つの金利体制ができ、利用者の混乱を招く問題などがある。全く別の銀行を作ることでこ れを回避できた。 もう 1 つのポイントは、ネット上で銀行口座から決済ができるようになるなど、便利な向 上だ。ジャパンネット銀行は、日本生命や NTT ドコモなどが出資、例えば保険料の決済と いった従来のネットバンキングにはないサービスの展開を視野に入れていることは間違い ない。 高金利、低手数料、利便性も高まるといいことずくめのようだがネット専業銀行にも当然 弱みはある。先行するジャパンネット銀行は既存銀行のネットバンキングサービスが充実し てくる、あるいは他のネット専業銀行が開業してくることを考えると、他にはない魅力ある サービスをどれだけ打ち出せ、独自性を出していかなければ先行き不安である。 また銀行側にとっては高金利・低手数料が高コストになって跳ね返ってくることも考えら れる。高金利に魅力を感じて取引を始める金利に敏感な預金者は多いと予想され、競争力の 9 ある金利が提供できなくなれば預金の流出を招くであろう。ネット上で決済が瞬時にできる 顧客側の便利の裏返しもあり、預金の流動性が高くなるという懸念もある。米国では顧客獲 得が遅れ採算性があがらずネット専業銀行から撤退する動きもある。事業形態そのものに不 安があるわけではない。ネット専業銀行が利用者にとって魅力あるものになるかどうかは個 人の利用の仕方による所も大きい。 一般に銀行は2割の顧客が8割の収益に貢献しているといわれ、中には赤字の顧客も少な からずいる。銀行経営は公共性も重視され、預金額が小さくても顧客は顧客として扱ってき た。 しかしジャパンネット銀行は、預金残高合計に応じ口座維持手数料を導入。 表② 普通預金・定期預金の平均残高合計 30 万円未満 30 万円以上 100 万円以上 3000 万未満 100 万円未満 3000 万円未満 無料 無料 無料 口座維持 1 ヶ月あたり 手数料 1050 円 ATM 月 月 月 月 無料回数 3回 3回 5回 5回 振込手数料 ― ― ― 月 5 回まで 優遇 無料で振込 預金が30万円以下では1ヶ月に1050円(税込み)が自動的に引き落とされる。 ATM 無料回数とはさくら銀行または@BANK で預金を引き落とすことである。これは30 万円以下ではつきに3回までは無料でそれを超えると曜日や時間帯に関わらず1回に付き 157円の手数料がかかる。 (入金はいつでも無料) 今まで銀行にとって赤字顧客だった層は利用によっては口座維持だけでコストがかかり、 結局高金利のメリットが受けられないことも考えられる。銀行側と顧客側の損益分岐点がず れるはずである。 インターネット専業銀行のメリットとデメリットを抑えた所で、ジャパンネット銀行の商 品・サービスをみると、営業は 24 時間 365 日(メンテナンスなどで利用できない時間帯も ある) 。問い合わせに有人対応するカスタマーセンターは平日 9 時∼19 時、土・日・祝日 9 時∼17 時までである。 10 ネット専業の 1 番のメリット、高金利・低手数料とはどのぐらいなのか? 表③ 普通預金 0.20% ネット定期 1 ヶ月 2 ヶ月 6 ヶ月 1年 2年 3年 300 万未満 0.25% 0.25% 0.30% 0.40% 0.40% 0.45% 300 万以上 1000 万未満 0.25% 0.25% 0.30% 0.40% 0.40% 0.45% 1000 万以上 0.25% 0.25% 0.30% 0.40% 0.40% 0.45% 6 ヶ月 1年 2年 3年 0.40% 0.40% 0.40% 0.45% メール定期 300 万未満 300 万以上 1000 万未満 1000 万以上 現在取り扱っている預金、定期預金 2 種類の 3 つだ。 「ネット定期は」は、ジャパンネット銀行に普通預金口座を持ってそこからの振替で作る 定期預金だ。10 万円以上 1 円単位で預けられる。預入れ期間は 1 ヶ月以上 3 年以内。金利 は表③である。大口定期(預入金額 1000 万円以上の定期預金)並みの金利を提供している。 ちなみに 10 月上旬、さくら銀行のスーパー定期に 100 万円を 1 年間預け入れる場合の金利 は 0.15%である。 もう 1 つの「メール定期」はインターネットが利用できない為ジャパンネット銀行に普通 預金口座をもてない人などが対象の定期預金である。預け入れは 100 万円以上 1 円単位で、 預け入れ期間は 6 ヶ月以上 3 年以内。カスタマ―センターへ電話で依頼すると申込書が郵送 される。 普通預金、定期預金は預金保険の対象となっている。万一破綻した場合に預金が全額保 護されるのは2002年3月末まで。その後は1年間2003年3月までは普通預金が全額、 定期預金は元金1000万までとその利息が2003年4月以降は普通預金と定期預金の 合計で元金1000万円とその利息が保護となり期間限定だが保護されている。 11 あと他の銀行との金利を比べてみた。 単位% 普通預金 貯蓄預金 10・20 万円 30・40 万円 50万円以 100 万円 300 万円 1000 万円 以上 以上 上 以上 以上 以上 第一勧業 銀行 0.1 0.12 0.12 0.12 0.12 0.12 0.12 さくら銀行 0.1 0.12 0.12 0.12 0.12 0.12 0.12 富士銀行 0.1 0.12 ― ― ― ― ― 銀行 0.1 0.12 0.12 0.12 0.12 0.12 0.14 あさひ銀行 0.1 0.12 0.12 0.12 0.12 0.12 0.12 三和銀行 0.1 0.12 0.12 0.12 0.12 0.12 0.12 住友銀行 0.1 0.12 0.12 0.12 ― 0.12 0.15 大和銀行 0.12 0.15 0.15 ― 0.15 0.15 0.15 ット銀行 0.2 ― ― ― ― ― ― 横浜銀行 0.1 0.11 0.11 ― 0.12 ― ― 静岡銀行 0.1 0.1 0.12 ― 0.12 0.12 0.12 福岡銀行 0.1 0.11 ― 0.11 0.11 0.11 0.11 東京三菱 ジャパンネ 12 300万円以下の定期預金 単位% 1 ヵ月 3 ヵ月 6 ヵ月 1年 2年 3年 4年 5年 6年 7年 10年 第一勧業 銀行 0.15 0.15 0.15 0.15 0.15 0.15 0.15 0.2 0.25 0.3 0.35 さくら銀行 0.15 0.15 0.15 0.15 0.15 0.15 0.15 0.2 0.3 0.35 富士銀行 0.15 0.15 0.15 0.15 0.15 0.15 0.15 0.2 0.25 0.3 0.35 0.15 0.15 0.15 0.15 0.15 0.17 0.17 0.2 0.25 0.3 0.35 あさひ銀行 0.15 0.15 0.15 0.15 0.15 0.17 0.17 0.2 ― ― ― 東京三菱 銀行 ― 三和銀行 0.15 0.15 0.15 0.15 0.15 0.17 0.17 0.2 0.25 0.3 0.35 住友銀行 0.15 0.15 0.15 0.15 0.15 0.17 0.17 0.2 ― ― ― 大和銀行 0.15 0.15 0.15 0.2 0.2 0.2 0.25 0.3 ― 0.3 0.35 ット銀行 0.25 0.3 0.35 0.4 0.4 0.45 ― ― ― ― ― 横浜銀行 0.15 0.15 0.15 0.15 0.15 0.2 0.2 0.25 ― 0.3 0.35 静岡銀行 0.12 0.12 0.12 0.15 0.15 0.15 0.15 0.2 ― 0.25 0.3 福岡銀行 0.12 0.12 0.15 0.15 0.15 0.15 0.15 0.2 0.25 0.3 0.35 ジャパンネ 手数料はどれだけやすいのか。表④ 振込金額 手数料 ジャパンネット銀行内 インター 3 万円未満 ネット 3 万円以上 他行宛電信 168 円 52 円 262 円 1000 万円以下 1000 万円超 3 万円未満 電話 取り扱いなし 105 円 315 円 315 円 630 円 3 万円未満 630 円 1260 円 3 万円以上 1050 円 1680 円 3 万円以上 1000 万円以下 1000 万円超 窓口 13 さくら銀行の「ブラウザバンキング」が 210 円であるからそれより 42 円安い。テレフォン バンキング(サービス開始は 12 月下旬)なら 315 円。ここでいう窓口は新宿にあるジャパ ンネット銀行本店を利用する場合のものである。 振込手数料が安い、金利が安いといっても必ずお得というわけではない。表②のとおり普 通預金と定期預金の平均残高合計(前日 1 日から月末の残高の平均)が 30 万未満の場合、 口座開設のよくよくつきから月々1050 円の口座維持手数料が引き落とされる。 また平均残高によって ATM(さくら銀行とコンビニの「am/pm」に設置されている@ BANK のもの。2001 年 4 月以降は現在の住友銀行のものも含む)の無料利用回数が制限さ れる。表④ 平均残高合計によって使い勝手に差が出てくる。 ジャパンネット銀行に口座を開いても、通帳は発行されない。取引の明細が必要な場合は 月々315 円で発行、郵送するサービスはあるが、日々の口座管理には、取引データのダウン ロードやメールサービスを利用することになる。 取引記録は過去 5 年間さかのぼって照会する事ができ、いつでもデータをダウンロードす ることができる。開業時から開設 10 万口座目までなら、ジャパンネット銀行独自の口座管 理ソフト「MONEY 簿」が無料でもらえる。あと口座に 2000 年、クリスマスプレゼントと して 500 円振り込まれるというサービスもあった。 取引明細を自動にダウンロードする、取引内容を反映してクレジットカード利用記録を作る、 公共料金の月別推移をグラフにして見るなどの機能がある。ただし、無料プレゼント終了後 のどうソフトの配布や販売については未定である。 振込みの手続きをしたり自分の口座に振込みがあったときや、口座振替依頼していたのに 何らかの事情で引き落としされなかった場合などにeメールで通知がくるのが「my m@il」 サービスである。 携帯電話のネット接続サービス「iモード」のメールアドレスを登録すれば、取引経過を リアルタイムに知ることができる。 My m@il は今後の取引商品・サービスの拡大に伴って、一人一人に合わせた商品案内な ど、順次送信する情報を増やすそうだ。 現在の所、ジャパンネット銀行で取り扱う商品は預金 3 種類で、サービスもeメール通知 など限定されているが、商品・サービスも順次拡大する予定だそうだ。 2000 年 11 月には他行宛振込みができるようになった。iモードにも対応してパソコンと 同じサービスを受けられる。口座振替の依頼も 11 月中にできるようになった。ただしこれ はすべてがネット上で手続きができるわけではなく、振替依頼書類の郵送をネット上で申し 込み、それを返送する必要がある。また電話代などの公共料金や買い物代金などご利用明細 がオンラインで受け取れ、それを確認したうえで好きなときに振り込みができるなど即時決 14 済サービスの予定もある。 12 月には住友銀行が現在提供しているオンラインショッピングでの即時決済機能「ネッ トデビット」が使えるようになる見通しだ。 使えるサイトは、約100店の加盟店が在る住友クレジットのショッピングサイト「V− MALL」などで、順次拡大する。テレフォンバンキングができるようになるのも 12 月の予 定。2001年の1月以降のサービスについては開始時期未定だが、デビットカードの利用 や、BS デジタルへの対応でテレビを使ったインターネット銀行が取引できるようになるな どの計画がある。このテレビを使った銀行取引は英国では1999年9月に大手銀行 HSBS が衛星デジタル放送を活用した、世界初の本格的 TV バンキングをスタートさせた。すでに 10万人が取引登録し、4万人が頻繁に利用しているという。日本では BS デジタル放送使 って、 2000年12月からさくら銀行と富士銀行が TV バンキングのサービスに進出した。 テレビから振込みや残高照会が可能になる。三和銀行も2001年には開始する予定し、ま た三井海上火災保険も BS デジタル放送による保険商品の資料や見積もり請求のサービスを 始めるそうだ。これからは振込みなどに銀行の ATM にならぶ必要がなくなり自宅で済ませ るようになっていくだろう。その次はわざわざお金の引出しをしなくてもすむデビットカー ドや電子マネーの時代となっていき、我々の前から紙幣や硬貨が消えていくことも考えられ る。 ここでジャパンネット銀行の口座開設の申し込み方について説明したいと思う。インター ネット専業銀行といっても口座開設がネット上だけで完結するわけではない。手続きの流れ は下の通りである。 15 ジャパンネット銀行「口座開設のお申し込み」から必要事項を入力すれば申し込みはできる が、その後書類のやり取りが必要だ。申し込みから利用可能になるまでには、10日ぐらい はかかり口座開設手続きに関しては面倒である。 実際の利用は、ATM で現金を出し入れする際に使うキャッシュカードと、ネットで振り 込みや残高照会などに取引を行う為にログインする場合に、セキュリティーの為に入力する ID 番号(16 個の数字)が記載された紙のカード、利用方法の説明が書かれたガイドなどの 「新約セット」が郵送で届いてからになる。 また、申し込みを返送する際に手元に残しておく控えには仮のパスワード(英数字で 8 文 16 字)と暗証番号(4 桁の数字)が書かれているが、パスワードはネット上で最初にログイン するときに、暗証番号は ATM を最初に利用するときにそれぞれ独自のものに変更する必要 がある。 口座開設は 0 円の口座を作る形になり、「新約セット」が届いて利用可能になってから、 さくら銀行か am/pm にある@BANK の ATM から入金する(入金手数料は無料) 。 口座開設には多少の手間と時間がかかるし、先に触れたように残高によっては開設の翌々月 から維持手数料が発生する。2001 年 3 月まで口座維持手数料無料キャンペーンがあり、実 際引き落としが始まるのは 4 月以降になるが、入金しないまま放置してしまっても維持手数 料は取られてしまう。 17 Ⅳ、現状 『都市銀行とインターネット専業銀行のネット取引口座が 10 月末現在で 100 万を突破。 FINANCE Watch 編集部が 17 日までに実施したアンケート調査で、ネットバンキングが着 実に普及していることが明らかになった。各行は、今後の口座獲得にも積極的で富士銀行な どが、今年度末(2001 年 3 月末)までに現状から倍増する見込みとしている。 都銀・ネット専業銀のオンライン取引状況 2000 年 10 月末 2001 年 3 月末 ネットバンクの 銀行名 現在 見込み 開始時期 ※1 さくら銀行 ※2 150,000 ※1 200,000 1998 年 10 月 住友銀行 120,000 200,000 1997 年 1 月 富士銀行 140,000 280,000 1997 年 3 月 第一勧業 銀行 100,000 ― 2000 年 6 月 ※1 三和銀行 ※2 154,000 ※3 560,000 ※1 260,000 1998 年 2 月 東京三菱 銀行 あさひ銀行 80,000 ― 1999 年 9 月 150,000 1997 年 6 月 ※2 大和銀行 ※4 330,000 ― 1999 年 2 月 ※5 26,000 ― 2000 年 10 月 1,660,000 ― ― ジャパンネ ット銀行 合計 ※1 -契約者数 ※2 -9 月末現在 ※3 -テレフォンバンキングなどを含む「東京三菱ダイレクト」 の件数 ※4 -テレフォンバンキングなどを含む件数 ※5 -11 月 16 日現在 18 アンケートは都市銀行 9 行と、今年 10 月 12 日から営業を始めた国内初のネット専業銀 行であるジャパンネット銀行を対象に実施した。集計の結果、10 月末(一部 9 月末)時点 の口座数(一部契約数)は、160 万超となった。ただ、この中には東京三菱銀行と大和銀行 のテレフォンバンキング利用者などの数字が入っており、この 2 行のネットバンキング利用 件数を他行並みと推定すると、全体ではほぼ 100 万口座(件)となる。 ジャパンネットバンキングでは 11 月初めの時点で、約 2 万 2,000 口座となっており、まず まずかなと評価している。顧客の構成をざっと見ると、男女比は男性 85%、女性 15%で、 これはネット人口からすると女性が少なく、これからの課題だと思っている。一方、地域別 では首都圏が約 53%、あとは全国にまたがっており、ネット人口の分布とほぼリンクして いる。年齢別では、30 歳代が最も多く 37%程度、次いで 20 代の 28%程度、さらに 40 代 が 25%くらいとなっている。 発足したばかりのジャパンネット銀行は、3 年後に 100 万口座の獲得を目指しているが (宮井芳行社長)となっ 16 日までの約 1 カ月で 2 万 6,000 口座と「まずまずのスベリ出し」 ている。 都市銀行でネット取引口座の開設が最も早かったのは、住友銀行で 1997 年 1 月から。 逆に最も遅れたのが東海銀行で、今年 6 月からとなっている。住銀は、テレフォンバンクに も早くから力を入れており、こちらは 10 月末で 200 万件と金融界で最大になっている。 ネットバンキングでのアクセスは、大和を除くすべてが i モードなどモバイルからも可 能としている。またサービス内容は、残高照会や振り込みなど基本機能は各行とも揃ってい るが、最近追加され始めた定期預金の申込み(預け入れ)については、東京三菱、三和銀行、 東海、大和の 4 行が、まだ対応していない。また、高金利で人気のある外貨預金については、 富士、三和など機能追加するところが増えている。一方、今後の口座数見込みでは、今年度 末までに富士が現状より倍増としているほか、あさひ銀行も 8 万から 15 万へと大幅に増加 させる姿勢だ。 』 (FINANCE Watch) 19 Ⅴ、米国の事情と日本の事情 米国では既存銀行が提供するネットバンキングが順調に拡大している。中でも積極姿勢なウ ェルズ・ファーゴが1999年には初めての100万口座に達した後、2000年には5行 が100万口座を達成している。この他には一般事業会社が設立したインターネット専業銀 行が今年初で8社あるがこのうち銀行資本は2社である。ただインターネット専業銀行では、 1社当たりだいたい数万口座であり、既存銀行の脅威とはなっていない。 このように米国でネットバンキングが急速に普及している背景には、米国のリテール業務 におけるデリバリーチャネルについての考え方の影響があると思われる。すなわち、各行と もに、提携する金融商品ででも差別化は難しく、顧客に対するデリバリーサービスの差が決 め手になるとの認識である。したがって、既存の銀行では、スーパーやコーヒーショップ内 インストア・ブランチ形態を含めた「face to face」型の店舗だけでなく、 「voice」型のテレ フォンバンキング、 「screen」型のネットバンキングという3つのデリバリーチャネルがフ ルラインで必要。そうでないと銀行としての資格がないとの考えにある。勿論、その場合も、 地域等で異なる顧客の生活パターンやニーズに対応して、各行それぞれに特徴あるデリバリ ーチャネルの構想に努めている。たとえわずかのニーズしかないとみる銀行でも、ネットバ ンキング対応を始めている。 一方で、シリコンバレーやマルチメディアガルチといったネット産業集積に恵まれたサン フランシスコに本店をおくウェルズ・ファーゴでは、ネット取引になれた顧客が多いため銀 行の規模対比では極めて充実したネットバンキング・チャネルを備えているわけである。 また米国は、ネットバンキングが普及しやすい。なぜならインターネットの普及率や日本 よりも制度が緩やかであるからである。他の例としては、米国ではほとんどの資金決済を小 切手で行ってきたこともある。一般に米国では事務処理のミスが多く、信頼性に乏しいとさ れる。そのために振込みや自動引き落としはあまり利用されず、支払いの請求のたびに小切 手を切って郵送するのが通常の決済方法だ。年間190億枚の小切手が処理されている。小 切手による取引コストは 1979 年の2セントから 1994 年には 2.5 セントに増加している一 方、電子決済による取引コストは同じく 9.1 セントから 1.4 セントへの約 85%の大幅低下と いう調査結果が出ている。このため大量の処理をインターネットで行う「オンライン・ビル・ ペイメント」の発展の余地大と認識されてきているわけである。また、米国では州によって 3∼7%の売上税がかかるがインターネットを利用したeコマースなら非課税扱いとなって いる。このことが急速な普及につながっていると同時に、ネットバンキングへのニーズを高 めているようだ。当然、eコマースへの課税を主張している州もあるが、eコマースの発展 を狙う連邦サイドから退けられ、少なくとも 3 年間は非課税とする立法措置が講じられてい る。 こうした事情から、1999 年以降米国のネットバンキングは飛躍的に普及し始めており、 20 今後についてもかなり楽観的な見通しが主流である。ちなみに米国通貨監督署では、オンラ インバンク利用者は 2002 年には全体の 20%∼25%になり、世帯数で 2003 年には、1850 万世帯に伸びる、とみる。また 1999 年、全米で約 2500 行の国法銀行のうち 530 行がネッ トバンキング提供中だったが、2 年後には 80%がネットバンキングを提供するとの予測であ るそうだ。 ●ウェルズ・ファーゴ Wells Fargo Bank(ウェルズ ファーゴ銀行)は、カリフォルニア州最古のリテール バンクとして、テクノロジをフルに活用した顧客サービスをモットーに、安定した収 益を達成してきました。24 時間テレフォンバンキングや地元のスーパーマーケット への出店など、顧客密着の様々な取組みを行ってきた。 (1)米国ネットバンキング問題点 それでは、ネットバンキングへの参入者は誰もがバラ色の将来を約束されているというの だろうか?結論からいうと、決してそうでもない。米国で議論されているネットバンキング のメリットや問題点を整理してみると、メリットは何と言ってもやはり、従来の顧客チャネ ルに比べて圧倒的に処理コストが安いことである。表1を見てもらえば圧倒的な差があるこ とがわかる。支店網を利用する対面チャネルのコストは1件当たり約 1 ドルかかるが、イン ターネットバンキングなら1セントに過ぎず、実に2ケタの違いがある。このメリットを生 かし、既存顧客をもたないインターネット専業銀行は決済預金への高金利付与、送金手数料 無料、最低預入額制度なし、24時間365日リアルタイムの手続き可能など、非常に便利 なサービスを提供している。ただ、こうしたサービス価格設定はコストセービングをすべて 吐き出しているわけでもあり、ネットバンキングが明確に収益に貢献しているとの見方は米 国でもまだ少ない。現にバンクワンは、自前のネットチャネルのほかに、インターネット専 業銀行のウィングスパン・バンクを有しているのが、これは後者の金利・手数料体系が銀行 本体のそれに波及しないようにとの工夫とされる。 ●バンクワン 『ウィングス 1999 年 6 月 24 日、米銀第 4 位の資産量を有する『バンクワン』が、 パン・バンク』というインターネット・オンリー・バンクを立ち上げ、サービスを 開始しました。ウィングスパン・バンクはバンクワンの子会社の一つとして、親銀 行とは別個に銀行としての認可を受け、また親銀行とは全く別のブランドでビジネ スを展開していきます。ブランドの確立している親銀行の支援の下に、別認可の子 銀行として別ブランドのインターネット・オンリー・バンクを立ち上げ、親子の役 割分担に基づいて全体的なマーケティングを推進し、インターネット・バンキング 時代をリードしていこうというこの戦略は、新しい銀行の姿を提示するものであり、 21 メディアの一部から「ニュー・バンキング・モデル」という呼称を得ています。この ニュー・バンキング・モデルは、バンクワンに先行したテキサスキャピタルバンク や、これに追随することとなったシティーバンクをはじめ、すでに計画中を含めて 数行が取り組んでおり、インターネット・バンキングにおける一つの流れを創り出 しています。 また、次のような問題点の指摘もある。 ① インターネット上での小切手処理(オンライン・ビル・ペイメント)を利用している企業 は限られており、全米ではまだ100社程度に過ぎないことである。 ② インターネット専業銀行に限ってみると、既存インターネット専業銀行の多くは振込み や残高照会等の限られたサービスしかできるところは限られている。 ③ 口座開設時の資金を小切手で送るか他行の ATM から振り込む必要があり、手続きがそ の銀行のみで完結しない上に時間がかかる。 ④ インターネット専業銀行の収益性は非常に低く、利益製が米国の銀行業平均の半分から 3分の1程度しかない。 ⑤ 米国人でもブランドや寸容量区に対する意識は強く、大多数の人が銀行を使いたいと思 っている。 更に銀行業務の支店からみると、最も問題となるのは流動性リスクである。ネットバンキン グは通常の銀行と違い 24 時間稼動である為、大量の預金引出しに会うリスクに常にさらさ れており、預金量の変動は激しくなると考えられる。そうなると流動性の確保が最優先にと なり、ローンなど流動性の低い高利回りの運用を行うのは困難となる。したがって大量の取 引を確保し「規模の収益」を享受できるところしか、生き残りは難しい。大きく伸びている 米国のオンライン・ブローカーでさえも、すでに淘汰が進み10社程度がほとんどシェアと を占めているのが現実にある。 所での日本では1997年1月にはじめて住友銀行がネットバンキングを開始したが、都 銀上位行でも1行当たりまだ数万の口座数となお発足期にあたる。また最近では、事業会社 がインターネット専業銀行等の形態で銀行業へ参入する動きもみられる。 (2)日本ではコンビニ、モバイル複合型 日本でのネットバンキングの将来性を米国との比較でみてみたい。日本人は現金でも支払い や預金口座からの自動引出しを好む一方、米国は小切手社会といった生活慣習の差があり、 貯蓄や個人ローンに対する態度にも差がある。ネットバンキングの普及についても必ずしも 同じ展開になるとは限らないと思われる。むしろ、米国にくらべて日本に強みがあるとされ る「コンビに、携帯電話、ゲーム機器」の存在を考慮すると、ネットバンキングといっても 「コンビニ・バンキング」や「モバイル・バンキング」と組み合わさった形態のものが発達 する可能性がある。 22 またネットバンキングの普及には、社会インフラも関係する。米国では個人が「年金受給 番号」をもっており、納税者番号をかねているので、これを利用した「電子納税」が可能で ある。また米国では個人が株式の売却損をそれが消えるまで何年でも繰り延べて控除できる が、その際、所得価格、売却価格などの情報が不可欠となる。このような情報をネットで提 供する納税サービスサポートサービスが米銀サービスの大きなウエートを占めているのが 実情だ。日本でもネットバンキング発展の為には、このような社会インフラ整備も1つのポ イントとなるだろう。 ただこの点、日本では別の ID(個人の識別番号)を利用したネットバンキング・モデル が発展する可能性がある。すなわち、日本が先行する携帯iモ−ドなどは、インターネット につながるとともに、インターネットでは出来ない発信者の場所や位置などの特定がそのI Dを通じて可能となる。この分野では日本は世界の中でも急速に進展している国のひとつで ある。 また忘れてならないのが、セキュリティ面でも技術開発問題である。米国では自らが IT 投資の中心となり、分散・オープンネットワーク型システムを前提にした暗号技術や公開鍵 の開発を行っている。例えばウェルズ・ファーゴでは、SureServer サービス、すなわちオ ンライン商店の Web ページ・サーバーの信用性を確認する為の公開鍵証明書の発行という、 一般的な電子認証サービス業務への進出を図っている。 最後に日本では、自動引き落としが決済手段として広く普及しているし、コンビニバンキ ングといった「face to face」型が発展する可能性もあって、米国に比べてネットバンキング に対するニーズの高まりには時間がかかるかもしれない。しかし銀行は、採算はともかく、 米国と同様に「face to face」型の店舗だけでなく、「voice」型のテレフォンバンキング、 「screen」型のネットバンキングという3つをフルラインで求められるであろう。今、日本 の金融業が再び世界に通用する競争力を回復するかどうかは、インターネット専業銀行を含 めた金融機関がネットバンキングにかかっている。日本の金融機関はこうした大競争を通じ て、モバイル・バンキングと組み合わされたインターネットバンキング等の確立も必要とな っていくだろう。勿論その場合、他国と比べると高い通信料の値下げ等の政策も必要となる のは当然である。 23 終わりに 自分でもジャパンネットバンキングに口座を開設して金利、手数料サービスを調べて、ネ ットバンキングにすることによりリストラ店舗削減しても今までどおりに経営していける ようであるが、人と人ともつながりによる預金確保が減りリストラにより貴重な人材を流出 してしまうこともありえる。 そうなると今まで以上にペイオフ解禁やオンライン取引による簡単に振込みができてしま うことから、銀行のブランドイメージによる預金の確保が大切となるだろう。それに他とは 違う個性的でかつ顧客が喜ぶサービスをしていかなければならない。 ジャパンネット銀行でオンラインショッピングでの即時決済機能「ネットデビット」の住友 クレジットのショッピングサイト「V−MALL」を見たが、サイトも数も少なく、利用した くなるようなものではなかった。まだまだであると思う。 だが、野村などのオンライントレードには 24 時間いつでも振込みができ、手数料が安いと いうことは願ってもないことであり、まちがいなく利用者は急増するであろう。 他には、毎月 25 日ぐらいに銀行の ATM は行列をつくっている。今では様々な銀行はオン ラインバンクが使えるのにまだまだ普及していないと思う。原因はネットでできるのは振込 みで現金の引出しはできない、結局現金で買い物をするからである。クレジットカードもス ーパーなどでも使えるがまだまだカード社会ではない日本では利用する人は少ない。これか らデビットカードや電子マネーが早く普及していくことで ATM にならぶ必要もないし、ネ ットバンキングの普及にもつながる。 今、韓国ではクレジットカードの普及のためにカードで買い物をすると毎月抽選で現金がも らえる宝くじのようなサービスをしてクレジットカードの利用者が急増しているらしい。宝 くじといえば、日本では宝くじがわざわざ売り場まで行かずに、宝くじラッキーラインで申 し込めば( http://www.takarakuji.dkb.co.jp )どこの売り場で買うか悩まずに買う事がで きる。iモードでも、電話でも 24 時間買うことができる。勿論、当選した場合は指定の預 金口座に当選金を振り込んでくれる。抽選の時には、番号の確認までしてくれる。 このようなネットサービスもどんどんでてくるし、これらのサービスがネットバンキングの 普及につながっていくだろう。 あとはセキュリティーも大切だがバーチャルだからこそ何らかのアクシデントのために充 実したコールセンターの体制も重要である。 24 ●コールセンターのサービス 体制人数 平日 土日・祝日 ジャパンネット銀行 未回答 9~21 時 9~17 時 さくらブラウザバンキング 280 人 9~21 時 9~17 時 三和インターネットバンキング 非公開 9~21 時 9~21 時 東京三菱ダイレクト 非公開 24 時間 24 時間 あさひダイレクト 9人 9~21 時 9~17 時 シティダイレクト 400 人 24 時間 24 時間 この中でいえばやはり 24 時間、365 日利用可能でしかも自動音声でなくきちんとした人が 出てきて受け答えをしてくれるシティーバンクが安心である。 このような細やかなサービスも顧客確保に重要であろう。 金利や手数料はいずれ落ち着き、それだけではどこに預金、貸し出しするかどうかは決め られなくなるときがくるからである。 だからといってこれからすべての銀行がネット専業銀行だけになるとはないと思う。現に三 和銀行のように face to face のリアル店舗、テレフォンバンキング、インターネットバンキ ング、そしてテレビバンキングと営業していく銀行もある。 (こちらのタイプのほうが多い 主流である) あと今、コンビニエンスストアと提携し、ATM を設置するという動きが急速に進んでいる。 これもリアル店舗を持たないネットバンキングは勿論、既存銀行も力を入れている。 米国では低迷しているネットバンキング、日本では異業種の参入もあり本格的に2001年、 今年から始まっていく競争はどうなっていくのだろうか。 (2001 年 1 月) 25 参考文献 ・ 金融ジャーナル (AERA Mook) ・ 金融がわかる ・ 日経マネー (日経ホーム出版社) ・ 日経 net BRAIN (日経 BP) ・ ジャパンネット銀行 http://www.japannetbank.co.jp/index.html ・ さくら銀行 http://www.sakura.co.jp/bank/index.htm ・ インプレスグループ http://www.impress.co.jp/ ・ 日経ネット http://www.nikkei.co.jp/ ・ 実業の日本 (実業之日本社) ・ 読売新聞 ・ 金融の知識 (日経文庫) ・ 目で見る IT 革命 26

© Copyright 2026 Paperzz