2008 年度三田祭論文 働いたら、負け!? ~成果主義の崩壊と日本的経営のゆくえ~ 玉田康成研究会 7 期生 企業組織パート 木舟正喜 工藤圭史 長瀬健 矢野卓哉 渡辺裕人 1 はじめに 従来の日本企業に多くみられる長期雇用の慣行は、計画的に新規学卒者を採用して長期 的に職務経験をつませて人材育成していくことを目指すものであった。ところが 1990 年代 に経済停滞が長期に渡って続いたことから、長期雇用慣行を目指した計画性が揺らぎ、年 功型の賃金制度の見直しが進み、業績・成果主義的賃金制度への移行が行われた(2008 年 労働経済白書より)。しかしコスト削減の問題意識から、業績・成果主義の導入が進んでき た面もあり、本来の動機付けの目的とは異なった恣意的な制度運用になってしまっている。 また、評価者の客観性を高めることや、労働者の個人成果に帰属させることは難しく、問 題点も数多いと一般に言われる。 そこでわれわれは、業績給与システムの導入の仕方が適切でなかったのではないか、と いう疑問を抱くに至り、日本企業での実例を取り上げ、失敗した原因を分析し、改善策を 考えることにした。 本論文では、業績給与システムを中心とした賃金体系におけるインセンティブの問題に ついて議論を行う。そのためにまず、 「第Ⅰ部 雇用・賃金システムの経済学的考察」では、 雇用や報酬制度においての一般論や現実に採用されている雇用・報酬制度にふれることに する。ここでは特に、各制度が内包しているトレードオフ関係を指摘することで、制度の 適用が望ましい状況や正しい制度設計を洗い出すことを目的とする。まず「第1章 労働 市場と雇用政策」で議論のフィールドとなる労働市場についての説明をするとともに、制 度を一つずつ分析していき、理論的に説明付けていく。そして「第2章 契約における諸 概念と考察」では、リスクとインセンティブの観点から雇用契約について説明し、いくつ かの基本原理を提示する。さらに「第3章 日本の人的資本政策」では第Ⅰ部の締めくく りとして、一連の体系だった制度設計の具体例として、日本における人的資源政策を通時 的・共時的に見ていき、その上で特徴をいくつか挙げていく。続いて、 「第Ⅱ部 日本の雇 用・賃金政策の特徴および移り変わり」では第Ⅰ部の内容をふまえ、実際に企業の失敗を 分析していく。 「第 1 章 富士通」では、成果主義の失敗例として過去に大きく取り上げら れた富士通を例に、 「第 2 章 トヨタ」では、客観的評価ではなく主観的評価を用い、緩や かな成果主義をとりながらも成功を収めていると言われる、トヨタ自動車の例を取り上げ る。具体的な分析のプロセスは、まず、企業が採用していた制度によって生じた問題点を 浮上させ、次に当該浮上させた問題点をより具体的に雇用・報酬制度の特徴、トレードオ フ関係を明らかにしていくことで進めていく。最後に、以上の分析を経て、各々の問題点 2 の改善点を考え、その改善点を基に職種ごとのあるべき評価方法を導き出すこととする。 ※なお、日本企業の成果主義への変遷の詳細を補強するデータとして、 『労働経済白書 平 成 20 年 第 3 章第2節』を使用した。そのまとめは、本論文末に記載した。 3 目次 はじめに 第Ⅰ部 雇用・賃金システムの経済学的考察 第1章 労働市場と雇用政策 1-1 雇用におけるトレードオフ 1-2 外部労働市場の古典派理論 1-3 内部労働市場での雇用 1-4 昇進政策 1-5 労働契約・雇用契約 第2章 契約における諸概念と考察 2-1 インセンティブ契約 2-2 インセンティブ契約の一般化 2-3 インセンティブ契約における基本原理 第3章 第Ⅱ部 日本の人的資本政策 日本の雇用・賃金政策の特徴および移り変わり 第1章 富士通 1-1 富士通とは 1-2 成果主義導入のきっかけ 1-3 予想外の展開 1-4 富士通で起こった問題の分析 第2章 トヨタ 2-1 トヨタの成果主義導入 2-2 チャレンジプログラム 2-3 トヨタの狙い 2-4 プロセス重視の評価システム 2-5 トヨタの成果主義とは 2-6 トヨタで起きた事象の分析 結論 4 労働経済白書まとめ 参考文献 5 第Ⅰ部 雇用・賃金システムの経済学的考察 日本企業における失敗の原因分析、改善案の提案を行うために、この部では、雇用や報 酬制度においての一般論や現実に採用されている雇用・報酬制度にふれ、これらの制度を 一つずつ分析していき、理論的に説明付けていく。特にこの分析においては、各制度が内 包しているトレードオフ関係に着目し、これを明らかにすることでその制度の適用が望ま しい状況や正しい制度設計を洗い出すことを目的とする。 第1章 労働市場と雇用政策 まず、雇用や賃金決定問題が内包する基本的なトレードオフ関係に着目する。その際、 議論を進めていく上では、フィールドとなる労働市場についていくらか言及することが必 要となる。そのため、ここでは労働市場についての説明をするとともに、制度を一つずつ 分析していき、理論的に議論していく。さらに組織における昇進制度、契約について述べ、 雇用制度の大まかな枠組みをつかむ。 1-1 雇用におけるトレードオフ まず、雇用や賃金決定問題が内包する基本的なトレードオフ関係に着目する。たいてい の労働者は一次部門を好むが、すべての人が適しているわけではない。二次部門である移 動農業労働などは給与、保障、将来性等において低い水準であり、しかも、非常にきつい 労働を含むものであるが、この部門の労働を行う労働者も存在する。一方で、自分の選好 通りに一次部門で働ける労働者も存在し、公平性が満たされているとは考えにくい。つま り、各業務が求める能力は異なるものであり、能力や技能に合わせて仕事が割り振られれ ば、効率性は満たされるが公平性は満たされないのである。反対に自分の能力に合わない 業務でも自由に選択できるとなると、十分な成果は期待できず効率性は損なわれる結果に なる。従って、細分化された労働市場に人々をどのように配分するかが問題となり、効率 性と公平性の間にトレードオフの関係が存在するのである。 1-2 外部労働市場の古典派理論 企業の労働市場は外部労働市場と内部労働市場の二つの市場からなっている。外部労働 市場における労働者の市場賃金は需要と供給により決定され、企業は自由に賃金を決める 事は出来ない。企業は労働者の各異なる等級(タイプ)をどれだけ雇用するかを決定する。 6 そして企業は限界生産物収入=賃金率(mr=mc)になるまで労働者を雇用する。 賃金/生産高 限界生産物収入 w w N N このときの労働者は単純に自分にもっとも望ましい条件を提供してくれる雇用主の下にと どまる者を想定し、きわめて移動性が高い。 労働者の生産性は、彼らの先天的に有する体力、器用さ、知力等である物的資本の量と 質の関数であるだけでなく、人的資本の関数でもある。人的資本とは人が持つ知識や取得 した技能等であり、経済価値を持つ活動を行う能力を高めるものである。人的資本は多く の場合、経験を通じて、またはすでに必要な知識を持っている人による訓練を通じて得ら れる。それはなんらかの仕事における未熟練労働力と熟練技能を区別する要素であり、生 産性の重要決定要因である。 人的資本は企業特殊的人的資本と汎用的人的資本ないしは非特殊的人的資本に区別する ことができる。企業特殊的人的資本とは特定の企業にとってのみ役立つ技能、知識等であ る。これに対して汎用的(非特殊的)人的資本は異なる企業で役立つ技能、知識等である。 特殊的人的資本が全く関係ない労働市場では、企業は労働者の汎用的人的資本を開発す るために投資することはしない。これは労働者が汎用的人的資本を開発することになれば、 田の雇用主にとっての生産性と有用度が高まる事になり、市場で決定される労働者の賃金 を上昇させる事になるためである。対蹠的に労働者にとって汎用的人的資本の開発はより 高い収入に繋がるため魅力的となる。 逆に特殊的人的資本は雇用主にとっては自社にとってのみ役立つ技能、知識であること から有益であると考えられるが、労働者にとっては、長期間働くのでなければ得られる利 益はほんの一部に過ぎない為、ほとんど意味のないものとなる。特に古典派理論のもとで 7 は移動性の高い労働者を想定しているため、労働者の特殊的人的資本に対する投資水準は 低い。 この様に基本的な古典簸モデルは先進経済の雇用関係について不十分なモデルと言える。 ここで、実際の企業では労働者と長期的な関係を結び需要と供給以外の要因により賃金 が決定することが多い。この際の雇用主と長期雇用の労働者からなる企業内での労働市場 を内部労働市場と言い、長期労働者の賃金は内部労働市場で決定されている。また、企業 での雇用を一次部門と二次部門に分けることができる。一次部門とは長期的雇用関係を特 徴とした雇用であり、ホワイトカラー、技術職や経営職等といった雇用を指す。一方、二 次部門とは短期的な雇用を特徴としており、賃金が外部労働市場で決定する、ブルーカラ ー労働者や季節労働者等の雇用を指す。なお、内部労働市場は一次部門のみに存在する。 1-3 内部労働市場での雇用 次に内部労働市場における賃金決定を見ていく。内部労働市場の決定的な特徴は外部労 働市場とは切り離されているところである。たしかに労働者の入職の際に他の企業と競争 する必要があり、労働者はその後も他の企業からのオファーを受ける機会も有している。 また、企業は他の有用な労働者を雇うこともできる。にもかかわらず、多くの労働者の賃 金は外部労働市場とは切り離されているのである。この点について、内部労働市場の賃金 は「個人よりも仕事に付随する」といわれる。つまり、個人の生産性や業績について給与 が支払われるのではなく、その者に割り当てられた仕事に応じて給与が支払われているの である。 また、職務配置や報告・権限体系のヒエラルキーにおける地位(その人の仕事)とランク ヒエラルキー(取得している技能や業績)の二つによって賃金を決定する仕組みも考えら れる。つまり、同様の仕事をしていてもランクが異なれば給料が異なる体系である。この 制度によると、状況の変化に応じて、職務の間を迅速かつ円滑に異動でき、有能な人材を 育てることが可能になるというメリットが存在する。 ここで、内部労働市場で長期雇用が取られるのはなぜだろうか。少なくとも三つのメリ ットが挙げられる。それは、企業特殊的な人的資本への投資が有利となる機会が増加する こと、長期的な関係における効率性賃金契約の効果が強まること、長期的目標への従業員 の貢献を評価する能力が高まることである。 企業特殊的人的資本は現在の雇用主に対する労働者の生産性を高めるが、他の企業では 役にならない人的資本なので、企業特殊的人的資本を取得している従業員は、その企業で 働くことが効率的となり、他の企業に流出しにくくなる。そして、長期的雇用は企業特殊 的人的資本の取得を促進させるという効果がある。すなわち、長期雇用でなければ企業に 8 は多額な投資を伴って企業特殊的人的資本を取得させるインセンティブは生じにくくなる のである。加えて、雇用関係が長期的なものになることで共同作業を促進させる人間関係 等の副次的な人的資本の形成が促進されるのである。 さらに、長期雇用により労働者に長期的視点に注意を向けさせることで効率性賃金、評 判メカニズム、暗黙の不完備契約などの効果が高まる。これらの効果は長期的な視野を持 ち、将来の損得も考慮させることで初めて機能するものであり、長期的視野を労働者に持 たせるのに長期雇用は有効的な雇用方法である。 また、短期雇用においては、その短期間において評価される項目のみに注目しがちとな ってしまう。従って、長期的な目標に対するインセンティブを持たせるのが困難となる。 そこで、労働者に長期雇用を提示することで、長期的な業績測定を可能とし、長期的目標 へのインセンティブを付与することができるようになる。 次に給与が個人ではなく仕事に付与されることが多いことに着目する。この理由の一つ として業績や生産性を極めて正確に測定するとこが困難であり、またその評価結果を説明 することが難しいからである。このことは特に、組織の業績に誰がどのように貢献したか を評価することが困難となる組織規模の大きな企業の労働者に該当する。このようなケー スでは、労働者の貢献の価値は他の労働者の行動や意思決定、業績等に基づく賃金契約を 設定した際に予測されなかった諸要因に大きく依存してしまうからである。このような状 況下において業績や生産性に基づく給与を行うならば、それは場当たり的な支払い方式と ほとんど変わらないものとなってしまうと考えられる。同様に、技能に対する支払いに一 本化するのも、技能水準の観察や測定が困難な場合や、有用な技能を予測・評価するのが 困難なケースにおいては有意義とはなりにくい。 他の方法として各従業員と個別に給料交渉を行うことが考えられるが、この方法は従業 員全員との交渉が必要となるので交渉費用が極めて高くなり、非効率になりやすい。さら に、企業の代表者に企業利益に対する適切なインセンティブを付与できなければ、従業員 に過度な支払いが行われることや、過小な給与のため企業に必要な従業員を失ってしまう といった問題も発生する。 他には給与決定において個々の管理者に責任を負わせる方法もある。この方法のメリッ トは、現場の管理者が各労働者の能力や貢献に関する情報をより得やすい立場にいられる ことである。管理者に給与決定の費用と便益を内部化させるようなインセンティブを付与 できるならばこの方法も機能すると考えられる。しかし、このようなインセンティブを付 与することは難しく、損益への意識がなければ給与水準が高くなりなってしまうかもしれ ない。また、たいていの管理者にとって従業員の評価に差をつけ、低評価を下すことは不 愉快な仕事となりやすく、結局のところ高い評価が増えてしまい意味のない制度となりや 9 すい。そしてさらに、このような費用負担を保証することが難しいところに問題がある。 管理者の評価は従業員の評価水準に基づいて行われることも多いため、管理者には従業員 に高水準の評価をつけ、褒章を得ようとするインセンティブが存在する。また対照的に、 高評価を受けた部下が引き抜かれるとなると、低評価にすることでかくまおうとするかも しれない。さらに、給与決定に自由な裁量を与えることでインフルエンスコストが発生す る。特に、能力や貢献といった非定性的な基準で評価されるとなると、発生するインフル エンスコストは高くなりやすい。このように管理者に給与決定の裁量を委ねることで様々 な弊害が生じることが、給与を仕事に付与させる二つ目の理由である。 つまり、このような問題に対処するために、異なる仕事ごとに給与の幅を決め、各従業 員の給与はその幅の中で決定することになるのである。その結果、給与は個人でなく仕事 に付与された形となる。例えば、ヒエラルキーと新入社員のための階級が設けられ、高い レベルの仕事には高い賃金が支払われるが、高い業績が求められる。そして、必要な水準 の業績を達成できないものは解雇される。雇用されるものは新入社員からスタートし、き わめて業績のよい者が昇進していく、という制度を考える。この場合に必要となる業績情 報は、同一の仕事内での貢献等であるため個人に給与を付与する方法よりも少なくてすむ と考えられる。 この理論的なシステムにおいて、従業員は与えられた仕事をこなし、一定の水準を満た して給料を恒常的に得ようと働く。また、能力の高い者にとってはその基準を満たすこと は容易なので、より高い業績を上げ、高い位置を目指す。一方で、能力のない者は、達成 できない役割に就くと解雇されることになるので、自らの能力の限界のところで昇進を目 指すのをやめる。その結果、労働者の能力に応じた仕事が割り振られて効率的な配分が達 成されると考えられる。 また、企業はその仕事に適した人材を選出し採用するのにスクリーニング、引きつけ等 様々なコストをかけている。このような採用コストは従業員を引き止めておくことに関心 を持つ十分な理由になる。経験のある、人的資本の豊富な従業員であればいっそう価値あ る存在となる。特に汎用的人的資本は様々な雇用関係において価値を持つため、労働者は この人的資本によって高まった生産性に対して十分な報酬を得られるはずである。こうし た汎用的人的資本は労働者をよりかちある存在とするが、雇用主にとってはより高価とな るため、買い得な労働力とはならない。対照的に企業特殊的人的資本は特定の企業でしか 意味をなさない技能、能力であるため十分な報酬を支払う必要はない。このためより多く の企業特殊的人的資本を備えている労働者は買い得な労働力となる。企業はこのような従 業員を失うことで、彼等が生み出すレントや準レントを失う事になる。そればかりか、そ の従業員が離職することで市場にその企業が何らかの悪い情報があるというシグナルを発 10 する事になる。この対応策として企業特殊的人的資本に対してもそれ相応の対価を支払う ことがある。こうしたコストは離職率を減少させるだけでなく、彼等の貴重な人的資本に 磨きをかける事を促し、従業員にそれぞれの仕事がどれだけ大切かシグナリングし、その 仕事に精を出させるインセンティブを与える効率的賃金システムの基礎を提供する。 1-4 昇進政策 組織における昇進制度について考える。昇進が担う大きな役割は、企業内の労働者を効 率的に配置することに役立てること、インセンティブや褒章として役立つことの二つであ ると説明されることが多い。企業では、成功すると大きな成果となるが失敗すると大きな 損失となるような重要な役職を選定する際には能力のある者を選ぶことが大切となる。こ の際に、外部から人材を獲得しようとすると能力を観察することができないため、能力を 把握することで仕事に適していると判断される内部の労働者を昇進させることが効率的と なる。また、上位の仕事に企業内部での経験により習得できる技能が必要となる場合も内 部の者を昇進させることが効率的となる。また、内部の有能な労働者をより上位の仕事に 就かせることで、人材配置がより効率的なものとなると考えられる。 さらに、昇進が褒章として役立っていることも明らかである。昇進の制度がないとする と、入職後まもなく下位の仕事に就き、低賃金で働いている若い有能な労働者の存在が説 明できなくなる。これらの従業員は将来の昇進の可能性を褒章として受け取っているため 現在の低い賃金の下で働いているのである。一方で、インセンティブの手段として昇進を 盛んに利用することには多少の問題がある。昇進は不連続にしか訪れず、インセンティブ としては連続的に付与することができ、誰にでも付与することができる金銭的なものには 劣っていると考えられる。 このように、昇進は賃金決定における重要な役割を担っている。しかし、昇進の制度に もデメリットは存在する。まず、企業には昇進をためらうインセンティブが存在している。 昇進する者は基本的に好業績を上げている者なので、外部により良い仕事を得る機会を持 っているとことが多い。このことから昇進には給与の増加と共に行われるという側面があ る。また、他の企業に知られていない人材では、昇進をさせずに目立たせないことで企業 にかくまうことも可能となる。よって、優秀な人材を企業に留め、かつ賃金の支払いを抑 制するために企業は昇進をためらうのである。次のデメリットとしては、エンジニア等の 技術職などであれば、優秀な者が有能な管理者になるとは限らず、昇進させることで返っ て効率性を損なう可能性があることが挙げられる。さらに、昇進競争により協力やチーム ワークが低下することや、昇進できない者がモチベーションを下げてしまうといった問題 を抱えている。 11 昇進の方法としては、業績の良い者を賃金の高い仕事に昇進させるトーナメントの方法 が考えられる。実質的には相対評価によりランク付けされ、勝者が昇進していくことにな る。この方法によると、各従業員の相対的な序数的情報のみが必要となり、従業員の業績 に関する絶対的な評価や基数的情報を必要としない。多くの場合において、個々人が絶対 的な意味でその程度の仕事をしているかを把握することよりも、序数的・相対的な情報の ほうが入手しやすく、この点で望ましい。また、複数の労働者の仕事に影響を与える共通 の要因が存在する場合には、相対的な業績に着目することで共通要因を排除することが可 能となり、労働者のリスクを減らしながら仕事へのインセンティブを付与することができ る。さらに、昇進やボーナスを相対的に労働者に付与することで、企業は労働者の業績を ごまかして低い評価として、昇進やボーナスを取りやめることができなくなる。そのため、 企業は労働者に昇進やボーナスの支払いを約束することができ、労働者はこれを信頼する ことが可能となる。 トーナメントによる方法の問題点は、労働者に共謀の機会が存在した場合、褒章が相対 的に付与され労働者は共謀して互いに手を抜いてしまう恐れがあるということである。こ のように共謀した場合労働者は低い労働コストの下で高い便益を得られるので魅力的にな る。また、相対評価によることで労働者は努力し高い業績を上げることだけでなく、他人 の業績を妨害することでも出世が可能となる。もし、後者の努力コストの方が低いとなる と、従業員は歪んだインセンティブを持ってしまい、企業にとって非効率な行動を選んで しまう。このような問題が存在することからトーナメントを利用するに当たっても注意が 必要とある。 さらに、このような問題を脇に置くとしてもトーナメントが効率的なインセンティブを 付与するためには、賞与を適切に調整する必要がある。内部労働市場では、賞与として与 えられるのは上位の仕事に付随する追加給与と次の昇進競争に参加する権利である。つま り、昇進政策は賃金政策と大きく関わっており、企業は賃金と昇進政策を一緒に決定する 必要がある。 1-5 労働契約・雇用契約 労働契約、雇用契約は多くの場合きわめて曖昧で不完全なものである。これは完備契約 が不可能である事から引き起こされた結果である。 (時の経過とともに起こりうるあらゆる 事態と講ずべき適切な措置を予測する事は困難、そうした措置を明記する事は困難、様々 な費用がかかる)雇用契約はむしろ関係的契約であり、大まかな条件と目的を明記し、不 足の事態が生じた場合、何らかの解決策を組み込むことによって相互関係を形成している。 12 まとめ 雇用や賃金決定問題が内包する人的資源の配分問題に関して、効率性と公平性のトレー ドオフがあることを明確にした。さらに、この議論を進めていくための前提となる外部労 働市場と内部労働市場についても示した。後者においては、インセンティブの付与や、労 働者の効率的配置に役立てるために、昇進政策を利用することが出来る。昇進政策は賃金 政策と大きく関わっており、企業は賃金と昇進政策を一緒に決定する必要がある。なお、 労働契約や雇用契約は、不完備契約になることが多く、契約に示していない何らかの解決 策を組み込む必要がある。 13 第2章 契約における諸概念と考察 ここではリスクとインセンティブの観点から雇用契約について説明する。リスク負担の コストとインセンティブを与えられることから生じる便益との間のトレードオフを考え、 両者がちょうどバランスが取られている効率的な契約モデルについて議論していく。さら に、既述したモデルを前提として最適な賃金契約の設計を如何に行うかを考える。その上 で、いくつかの基本原理を提示する。 2-1 インセンティブ契約 雇用者が従業員にインセンティブを与えるためには、従業員が自らの業績に何らかの形 で責任を負うことが望ましい。しかし、責任を負うということは所得がリスクにさらされ ることを意味し、このようなリスク負担を従業員は通常嫌うと考えられる。そのため、従 業員にインセンティブを与えようとした場合費用が発生することになる。よって、効率的 な契約はリスク負担のコストとインセンティブを与えられることから生じる便益との間に ちょうどバランスが取られている契約になる。 リスクの存在 従業員が自ら行動を決定することができ、その任務を常に要求どおりに果たせ、また、 要請どおりに行動したかどうかの正確な確認が容易ならば、報酬を業績に依存させてもリ スク負担費用は全く発生しないことになる。 しかし、現実的な状況では、従業員に業績の全責任を負わせようとする試みは行動の正 確な測定がまず不可能であるため、従業員にリスクを課すことになってしまう。 ここで、従業員による努力水準や提供された情報の正確さそれ自体は観察できなくとも、 挙げられた成果からそれらを間接的に推定できる場合がある。こうした場合、成果に基づ いた報酬制度がインセンティブを与える上で有効な方法となりうる。その代表的な例が出 来高給である。その制度下では、従業員の努力水準を直接モニターするかわりに、雇用主 は単純に出来高に応じて報酬を支払う。 しかし、従業員自身によってコントロールできない事象に左右されることもしばしば起 きる。報酬が成果に基づいて定められている場合には、従業員にはコントロールできない が結果に影響する確率要因が、従業員の所得に対しても確率要因になってしまう。またこ の不確実性は、業績評価の指標に確率的なもしくは主観的な要素が含まれる時に発生し、 さらに従業員のコントロールの及ばない外的な出来事によって、従業員の契約どおりに遂 行する能力が変化してしまう可能性から生じる。この様に、業績そのものにも確率的な要 14 因が存在するので、業績に基づく報酬もまた不確実となり、結果として業績の責任を負わ せること自体がリスク負担を強いることになる。 インセンティブ契約におけるトレードオフ 一方で、報酬の業績や成果との関連を取り払い、リスクを少なくすれば、従業員には通 り一遍以上の仕事をする直接のインセンティブはなくなるであろう。そのため、効果的な 契約においては、インセンティブを与えることから得られる利益と、従業員にリスク負担 を強いる費用とのバランスがうまく取られている。そこで、最適な慣行はリスク軽減によ って生み出される価値と、インセンティブを与える必要性とのトレードオフを考慮して、 設計される必要がある。 2-2 インセンティブ契約の一般化 インセンティブ報酬モデルでは、従業員が選択する努力水準 e は数値で表されるという 仮定を設ける。この e が直接観察できるのならば、適切なインセンティブを与えることに なんらの困難もないはずである。しかし、現実的には努力水準 e は直接には観察不可能で あると想定される。よって、雇用主は e に関する不完全な指標を観察できるものと想定す る。すなわち、e に関する情報を含んでいるが、エージェントによってはコントロールでき ない、確率事象によってノイズが加わった指標である。 x を確率変数として、努力についての指標がz=e+xの形が記されると想定しよう。さ らに、第2の指標 y が存在し、yは努力水準eには依存しないが、eと観察されるzの間 に介在するノイズxとyは統計的に相関関数がありうるものとする。これは、例えば、従 業員がある製品の販売責任者であり、zはその製品の総売上だとすると、yは産業全体に 対する総需要であって、当の従業員がセールスを行う市場での潜在的な需要と相関関係に あり、したがって、売り上げの実現値とも相関しているという関係にある。 さて、対象とする報酬ルールは、両観察値の線形関数となるものに限定される。 ω = α + β (e + x + γy ) 基本給αと、観察された要因zとyによって決まる部分との和になっている。βは従業 員に与えられるインセンティブ強度を示す。つまり、2つの契約がある場合、一方のβの 値が他方より高い場合に、前者が「より強いインセンティブ」を与えているということに なる。 パラメータγは、報酬決定の際にyがもたらす情報の相対的比重を示す。つまり、γは観 察不可能である変数eを推定するため、できる限りノイズを除去するためにあり、z+γ yはeの推定値となる。言い換えれば、γはyという情報の信頼性を意味する。 15 つまり、給与は従業員の努力水準だけではなく、xやyによって代表される確率事象に よって変動することになり、このリスクを従業員が負担しなければならなくなる。 以上の条件から、従業員が確実に得られる給与=確実同値額は「報酬の期待値-努力に 要する費用-リスクプレミアム」つまり、 α + β (e + x + γy ) − C (e ) − rβVar[α + β (e + x + γy )] である。なお x と y は各々の期待値 1 2 を示しており、r は従業員の絶対的リスク回避度を表している。そして、 x と y が 0 である ことに着目し、これを変形すると 1 従業員が確実に得られる給与 = α + β e − C (e ) − rβ 2Var ( x + γu ) となる。 2 ここで、提示しうるすべての契約が実現可能なわけではないので、どのような契約が実 現可能かを明らかにすることが必要である。契約が現実的であるためには、従業員の努力 水準eの選択が、契約に含まれる他のパラメータにどのように依存しているかを明らかに しなければならない。ここで、上記の変形後の式が答えのキーとなる。努力に要する費用 が努力水準の関数として微分可能であり、かつ、その費用は逓増的に増加する、言い換え れば、従業員による努力の限界費用が増加関数であると想定しよう(次の努力には更なる労 力が必要となる)。すると、この式で与えられた従業員の確実同値額を最大化する努力水準 は、同式の微係数を0に等しくする努力水準として与えられる。すなわち、β − C ′(e ) = 0 と なり、これをインセンティブ制約といい、実現可能な雇用契約は必ずこの制約を満たさな ければならない。この式は、限界収益が努力の限界費用と等しくなるよう、従業員が努力 水準を選択することを示している。 以上の結果、賃金契約が効率的であるための必要十分条件は、契約が「インセンティブ 両立的」であってさらに、契約の構成要素(e,α,β,γ)が総確実同値額を最大にするよ うに選ばれることである。「インセンティブ両立的」とは、インセンティブ制約を満たす実 現可能な契約のことである。 次からの議論では、既述したモデルを前提として最適な賃金契約の設計を如何に行うか を考えてみる。 2-3 インセンティブ契約における基本原理 インフォーマティブ原理 雇用者は正確に測定された従業員の努力に給与を払うと考え、また従業員も自らの努力 に対して正当な報酬を得たいと考える。そのため、出来る限りモデルからノイズを除きた 16 いと考える。ここで、インフォーマティブ原理とは、報酬関数を設計する上でエージェン トによる行動の測定に伴う誤差を最小にさせるような業績指標を報酬の決定に追加し、ま た、誤差を増大させるような指標(ex.エージェントがコントロールできない確立要因のみ を反映している指標)を除外すると総価値は増大するというものである。 つまり、低い誤差分散を持つ指標は、分散が高い指標よりも業績支払いの決定要因とし て望ましいことになる。 インセンティブ強度原理 次に、最適なインセンティブ契約を設計する上で考えるべきは、インセンティブ強度を 決定することである。インセンティブ強度原理によれば、最適なインセンティブの強度は 4 つの要因に依存する。まず①追加的な努力がもたらす利潤の増分、②エージェントのリス ク許容度、③期待されている行動に対する評価の正確さ、④エージェントのインセンティ ブに対する反応の強度、の4つである。これら4つの要因を説明すると、 ①:費用をかけて余分に努力を引き出しても、結果として利潤が増大しなければ意味が ないということである。 ②:エージェントがよりリスク回避的であるとすれば、インセンティブ強化に付随する リスク負担費用が上昇する。そんため、インセンティブ強度原理によれば、よりリスク回 避的なエージェントには与えるインセンティブを弱めなければならないことになる。 ③:業績の測定が著しく不正確な場合に、賃金格差をインセンティブにしようとしても 無駄であるため、弱いインセンティブしか与えてはならない。逆に業績が容易に観測でき るならば、より強いインセンティブを与えるべきである。 ④:例えば、一定速度で動く生産ラインで作業する作業員は出来高インセンティブに反 応して産出量増加を図れないように、エージェントにとってインセンティブへの対応が十 分可能な場合において、インセンティブを最大に与えるようにすることである。 モニタリング強度原理 例えば、雇用主が従業員に対するインセンティブを小さくとると、その分ノイズが給与 に与える影響が小さくなるため、測定に費やされる費用は少なくて済む。これは逆も言え る。 モニタリング強度原理では、エージェントが受け取る給与の「業績に対する依存度(=イン センティブ強度)」を高めようとする場合、その依存度に対応する注意深い業績測定を行う 必要があるとしている。 17 均等報酬原理 現実の企業内では、従業員には自らの職務として複数の任務が割り当てられていると考 えられる。複数の活動が行われている場合には、従業員の時間と労力が必要な作業項目の それぞれに、的確に配分されているかどうかが雇用主の関心事になる。均等報酬原理では、 複数の異なる業務に対する従業員の時間や労力の配分を雇用主がモニターできない場合に は、それぞれの業務に対して時間あるいは労力を配分することから得られる従業員の限界 収益は等しくなければならないとしている。雇用主が労働者を監視できないとすると、業 務から従業員が得られる限界収益が異なれば、従業員はより限界収益が高い業務のみに労 力を注ぎ、たとえ重要な業務だとしても限界収益の低い業務に対しては労力を注がなくな ってしまうためである。 この均等報酬原理は実用面において、インセンティブ報酬決定式に大きな制約を課す。 特に業績測定が不可能な活動に時間と労力を振り向けるためには、当該従業員に任してい るいかなる活動に対してもインセンティブ支払いは実質上使用できないことになる。 まとめ 従業員にインセンティブを付与する際には、リスクが存在する。たとえば従業員に業績 の全責任を負わせようとする試みは、従業員にリスクを課すことになってしまう。そこで、 最適な雇用慣行は従業員に対するリスク軽減によって生み出される価値と、一方でインセ ンティブを与える必要性とのトレードオフを考慮して、設計される必要がある。そのため の必要十分条件は、インセンティブ両立的であり、従業員が得られる総確実同値額を最大 化するように契約が結ばれることである。このようなインセンティブ契約を適用していく 際には、インフォーマティブ原理・インセンティブ強度原理・モニタリング強度原理・均 等報酬原理など、いくつかの基本原理を考慮しなければならない。 18 第3章 日本の人的資源政策 第Ⅰ部の最後に、一連の体系だった制度設計の具体例として、日本における人的資源政 策を見ていく。 日本の特徴的な政策は終身雇用と言われる長期の雇用保証と、従業員を職歴のほとんど ない段階で採用するということである。日本はどこの国よりもこの政策を徹底してきた。 日本の企業は終身雇用下の従業員を解雇することはきわめて稀であり、最若年層以外の誰 かを雇用するような事も稀である。この政策の明らかな効果は離職を減らす事である。実 際日本の若年層の仕事における定着率は他国と比較した場合突出して高い。若年層の定着 率というのは、20~24歳の労働者が就職後5年間同じ企業にとどまる事である。日本 の場合この割合が69%に達し、これに対してオランダ、ドイツ、フランス、スペイン、 フィンランドはそれぞれ47%、46%、43%、31%、28%という割合になってお り、特にアメリカにおいては23%と日本の3分の1しか同じ企業にとどまらない。 この二つの雇用政策の形成は日本の経済発展の過程大きく依拠している。まず戦前とり わけ二十世紀に入ってからの急速な経済発展の中で新しい技術が導入されると、それに伴 って今までにない新しいタイプの熟練工が必要とされ、熟練工を養成するために訓練施設 などが設けられたが、訓練を実施する際気難しい職人気質の労働者は敬遠され、従順で適 応力のある若い労働者、つまり最若年層である新規学卒者が計画的に雇用された。最若年 層だけが雇用されると言う政策が広く行き渡った場合、経験のある中堅層の労働者は魅力 的な仕事に就く機会が減少する。実際他企業での就職経験のある労働者を大手企業は雇い 入れることもあるが、それは新規学卒で入社した従業員がなんらかの理由で退職したため の補充としての場合が多い。また中途採用で雇い入れられたとしても、彼らは企業への勤 続年数が短い分だけ低い賃金を受け取ることになるばかりか、より高い管理的地位への昇 進においても最若年層で入社した従業員と比べて不利な扱いを受ける。さらに中小企業で は大手と比較して魅力的な報酬を提供されることは通常なく、雇用保証も不安定なものと なっていたことが従業員を引き止めることを容易にした。 (他の就職先がない事から市場を 注視する従業員のコストも削減できる)ただしこの状態では従業員は大きな雇用リスクを 抱えることになる。そこで終身雇用はこうしたリスクを緩和しており、雇用政策をサポー トしている。さらに企業は経済の急速な発展に伴い熟練労働力が不足したため、これを維 持・獲得するために長期的な雇用関係を形成する必要があった。これら二つの政策は補完 的であると言える。 19 日本の人的資源政策として採用されてきた終身雇用は離職を減少する効果以外にもいく つか企業に対して利益をもたらす。 第一に労働者を定着化することで募集費による人件費を削減できる。労働者が頻繁に離 職する企業では欠員の発生によって設備の利用度が低下し非効率が発生し、それに加え欠 員を補充するための募集を行わなくてはならない。この様な事態を防ぐためには予備的な 労働者を雇用する必要がある。労働者の定着化はこれらの追加的な募集費、人件費を節約 させる。 第二に終身雇用下では従業員にとって企業特殊的人的資本を開発する事が魅力的となり、 企業も従業員の汎用的人的資本の開発に対する投資を行うようになる。従業員は同じ企業 にある程度の期間定着することが前提であるため、その企業でのみ利用できる技術や知識 からもそれに見合った多くの利益を獲得できる。よって従業員は企業特殊的人的資本に対 して積極的に投資することになる。また逆に企業からしても従業員の離職する可能性が極 めて低いため、汎用的人的資本の開発による労働力が高騰するおそれがなく従業員の汎用 的人的資本に対する投資も行うようになる。 第三は労働者の資質の見極めを容易にするという効果である。知識の有無を確かめるの は容易だが、組織を統轄する・企画や立案の才能・調整能力・責任感等は実際の経験を通 じて時間をかけて評価する以外に方法はない。これを可能にするのが長期にわたる雇用シ ステムである。さらに従業員のこういった資質を見極めることができることで、技術変化 に即応する人材の育成やチーム編成が容易になる。 そして最後に、従業員の定着化により信頼関係の形成が可能となる。長い機関に渡り職 場を同じくすることによって、労働者相互間や労使間で信頼感が醸成され、一種の潤滑油 として合意の形成を促進する。信頼は非常に重要な実用的価値を持つ財の一つである。し かし信頼という財は市場で調達することはできない。それゆえ信頼を獲得する唯一の方法 は企業内で生産することである。そのためには労働者は同企業に定着し、長期的に雇用さ れる必要がある。長期雇用を通じて初めて信頼関係が形成され、それによって企業の組織 効率が高められる。 日本の大手企業では、昇進は年功に大きく依拠している。新規に採用されたホワイトカ ラーは昇進の対象となるまで少なくても10年要すると見られている。つまりより古参人 達にチャンスが与えられた後に限り新しく入社した従業員は昇進のための評価がされる。 俸給も年功に結びついており、欧米よりずっと企業内の地位間の差が小さい。 (ただし優秀 社員の俸給をつり上げることのできる活発な外部労働市場が存在すればこうしたシステム は機能し得ないだろう)したがって、昇進、俸給に関する政策は最若年層のみが雇用され ると言う慣行に依拠しているのである。 20 従業員の所得の多くは、他の大手企業の同等の職に移る機会が限られていることから準 レントである事を意味している。移る機会が限られている事から雇用主が所得のかなりの 部分を控除しても従業員の給料を次善の選択肢の下で得られる水準以下に押し下げる事は ない。このため雇用主は常に給料を引き下げる誘惑に駆られることになる。このため日本 の企業の管理構造は集団としての従業員にかなりの権利を与えて、自分たちの価値ある雇 用権を守る事を可能にしている。 (権利として投資家と同程度の残余請求権とか従業の利益 を重視した政策を採用する等)こうした権限の付与も長期的雇用を補完している。 21 第Ⅱ部 日本の雇用・賃金制度の特徴及び移り変わり 第Ⅱ部の1章 2 章では、実際に企業の失敗を分析していく。まず、企業が採用していた 制度によって生じた問題点を浮上させる。次に、当該浮上させた問題点を第Ⅰ部の内容を ふまえ、より具体的に雇用・報酬制度の特徴、トレードオフ関係を明らかにしていく。そ して、以上の分析をへて、各々の問題点の改善点を考え、その改善点を基に職種ごとのあ るべき評価方法を導き出すこととする。 第 1 章 富士通 1-1 富士通とは 富士通は情報システムやハードウェアを主力商品とし、コンピュータ、通信、半導体も 手掛けている電機メーカーである。他の電気メーカーと異なるのは、富士通の場合は家電 部門を持たない純粋な情報処理関連機器メーカーであり、法人向けのシステム開発=ソリ ューションビジネスを最大の売りとしていることである。「ソリューションビジネス」と はシステムインテグレーション事業ともいい、IT 社会のインフラを構築する事業である。 他企業が自物家電で苦戦を強いられるなか、富士通はこのソリューションビジネスの強化 を謳い、サービス企業を標榜するリーディングカンパニーである。 1-2 成果主義導入のきっかけ 90 年代以降の長期的な経済不況の煽りを受け、1992年には富士通においても初の単 年度赤字を経験することになった。この状況を打破すべく経営陣はシリコンバレーでの視 察を行うことになる。シリコンバレーの企業では、エンジニアに対して「パフォーマンス =成果」に応じた報酬を支払っていた。彼らの高いモチベーションはこの成果給というシ ステムによるものだと感じた視察団は、自社においてもこの成果主義システムを取り入れ る決断をした。富士通では「成果主義制度」を、管理職の年俸制から始め、最終的には全 社員までに適用した。 1993年 日本企業として始めて成果主義による目標管理制度を管理職を対象に導入 1994年 管理職に年俸制を導入 裁量労働制が始まる 1996年 中堅層まで目標管理制度の適用を拡大 キャリア中途採用を始める 22 1997年 格付けを行う等級制度を幹部社員に導入 1998年 等級制度を一般社員に導入 1999年 幹部社員の給与に会社の業績を反映 2001年 目標管理制度を成果評価に統一 2003年 社内 FA 制度を導入 成果主義とは ここでいう「成果主義制度」は従来の評価制度とは異なり、「目標管理制度」という形 で実施された。この「目標管理制度」の一般的な概要は3つである。 ① 部門ごとの目標作成と個人へのブレイクダウン ② 評価結果の賞与額および昇給額への反映 ③ 裁量労働制の導入 この3点を軸に富士通で行われた成果主義を理解していくことにする。 ① 部門ごとの目標作成と個人へのブレイクダウン 「部門ごとの目標作成と個人へのブレイクダウン」というのは、半期ごとに目標をその 期の頭に設定し、期末に評価するというものである。 この目標の設定は、評価されるものにとって公平を期すために同じハードルの高さでな ければならず、上司と相談のうえで設定される。設定の順序は部門のトップから行われ、 目標達成のために各従業員が果たすべき役割として、各々の目標にブレイクダウンしてい くことになる。これは、目標というはっきりした評価基準を設ける事と共に、従業員間で 明確な方針を共有できるという利点がある。このように設定された目標への達成度合いは、 具体的に従業員の給与に直結する。そのため、成果に対してデジタルに評価されることに なり主観的な裁量を排除した。この結果、従業員は自らの努力の足りない部分を明らかに され、何をすべきかを意識できるため、従業員のモチベーション向上につながるとされた。 ② 評価結果の賞与額および昇給額への反映 成果主義制度では基本的に各期の給与はその期の目標達成度により決定され、その結果 は翌期の昇給額にも反映される。 この結果、年功序列型においては考えられなかった給与格差が発生した。これにより、 年功序列制度のもと安定した生活を得ていた従業員のなかに競争心を芽生えさせ、従業員 のモチベーション向上につながると考えられた。 23 ③ 裁量労働制の導入 従来、基本給に加えて残業手当が支給されていたが、これは勤務時間の長短を評価する という考えのもであった。成果主義ではそもそも残業という概念がなく、労働の始まりも 終わりも固定されず、最低必要労働時間も定められていない。なぜなら、どんなに短時間 しか働かずとも、要求されるのは目標を達成することのみだからである。 このため、従業員は自分のライフスタイルに合わせた勤務形態を構築でき、極端に言え ば結果さえ出せば会社に出勤する必要もなくなる。これにより、無駄な残業による人件費 を削減でき、効率的な仕事を実現できるのである。 目標管理制度(①~③)により 富士通が始めたこの成果主義制度によって、会社は高いパフォーマンスを達成するだろ うと思われた。なぜなら、成果主義の下では社員自身の目標への達成度にしたがってデジ タルに決められるので曖昧な評価はされず、目標が未達成であっても従業員自身に何が足 りなかったということが自覚できるのでモチベーションは高い状態で維持されるため、従 業員の高いパフォーマンスを引き出せると考えられるからだ。また、会社としてもそのよ うな高いパフォーマンスを提供する従業員の待遇を厚くし、低いパフォーマンスしか提供 できない従業員の人件費を削減することは大きな利点がある。このように、富士通にとっ て成果主義は、不況打破だけではなく高成長を支える重要な武器となりえるはずであった。 1-3 予想外の展開 成果主義の導入により躍進が予想された富士通であったが、2000年代に入るとその 成長が大きく失速することになる。 最終損益は1993年に管理職に成果主義を導入した直後は業績が向上したが、199 8年に全社員に成果主義を導入した以降は成長に伸び悩み、2002年には3825億円 もの赤字を計上してしまった。 24 富士通における最終損益の推移 1000 500 0 -500 -1000 -1500 最終損益 -2000 -2500 -3000 -3500 -4000 -4500 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 富士通の異変は業績にとどまらず、最大の売りであったソリューションビジネスにおい ても、大口の顧客に対してたて続けにトラブルを起こし、ブランド力は著しく失墜した。 2000年4月 郵貯ATM故障で郵政省が富士通に賠償請求 2002年3月 洗堰水門異常問題で近畿地方整備局が富士通への指名停止 2002年11月 島根銀行が富士通の基幹系システムへの契約を解除 2003年4月 北日本銀行が富士通とのシステム契約を解除 また、会社内部においても、成果主義により高いモチベーションを与えられているはず の従業員の離職率が増加するという事態が発生していた。パフォーマンスの高い従業員に 手厚い待遇を行ってきたはずが、優秀な人材ほど会社を去っていくことが多くなっていた のだった。 これらの問題は、複数の要因が影響した結果である。その複数の要因のひとつである「富 士通の成果主義」は富士通にどのような悪影響をもたらしたのだろうか? 1-4 富士通で起こった問題の分析 富士通では成果主義の導入により上記のような影響が発生したわけであるが、社内では どのような問題が発生したのであろうか?具体的には、富士通が導入した「目標管理制度」 という客観的(デジタル)な業績評価が従業員にどのような影響を与え、どのような問題が 25 発生したのかを分析する。富士通で起こった社内の問題事例を特に「評価行為」「管理職」 「技術職」 「営業職」に注目して挙げ、それぞれを分析することにより問題の本質を探るこ ととする。 差別的評価の敬遠 事例 富士通の初期成果主義システムでは、上司との面談により評価が暫定的に決定され、そ の後に各部の部長により構成される「評価委員会」により最終的に評価が決定される。評 価委員会では、予め決められていた評価の割合(SA10%、A20%、B50%、C20~15%、E はほぼゼ ロ)と実際の評価の割合の調整が行われるため、いかに高い成果を上げても最高評価が規 定の数を超えればその成果に見合う評価が与えられない事態が起こってしまった。しかし、 期の初めに直接面談して目標をたて、今また面談の上で評価を決めた以上、最後の最後に なって、他社との相対評価の結果として評価を引き下げられては、目標に対して努力する モチベーションを維持するのは難しいだろう。富士通内でも従業員の不満の高まりにより、 評価の割り当てが廃止となった。つまり、相対評価から絶対評価に変わったのであった。 この絶対評価では、評価の割合ではなく目標の達成度合いにより評価が決定された。これ により従業員の不満は取り除かれると考えられたが、弊害として「評価のインフレーショ ン」が起きてしまった。つまり、評価枠が撤廃されたことにより、評価者が部下に高評価 が乱発し、SA が A に、A が B ほどの価値に下がってしまったのである。ボーナス総支給額 自体は変わらないので、高い評価を受けてもその評価に見合う給与が得られなくなってし まい、結果的に従業員の不満を増加させてしまったのであった。 問題の本質の指摘 この場合の問題点は、①評価者である上司に費用もしくは利益が発生してしまうこと、 ②被評価者である部下にインフルエンス活動の可能性が発生してしまうことの2つである。 分析と改善 つまり、一般的に評価者にとって部下の評価に差をつけ評価を下すことは不愉快な仕事 となりやすく、評価者にコストが発生する傾向にあり、このコスト負担を保証することが 難しいところに問題があると考えられる。また、評価者である上司の評価が、部下の評価 水準に基づいて行われる場合には、部下に高水準の評価をつけて自らの評価も不正に高評 価=利益を得ようとする問題もある。 また、上司の評価を部下が信用しなければ、部下はインフルエンス活動を正当なものと 26 みなすと考えられるという問題もある。これは、部下が評価を不正確で場当たり的である と考えることにより、自分をよく見せることは誤解につながるのではなく単に誤解を正そ うとするものだと考えるようになり、さらに評価が恣意的であるとみなされると部下は政 治的活動によって評価は影響されると思い込むようになると思われる。こういう状況下で 評価に差をつけることは組織に大きなインフルエンスコストを発生させる結果を招くとい える。 このような状況下で考えられる改善方法のポイントは、①より評価をすることから費用 や利益を発生させないこと、②よりインフルエンス活動を抑えることである。これらを考 慮した上で、私たちが考える改善方法は、「部下と接する直属の上司ではなく、さらに上 の役職についている上司に部下たちの評価を付けさせる」というものである。これにより、 評価者である上司には評価をつけることによる不快が軽減されコスト発生が抑えられ、直 属の部下ではないことにより自らの評価への影響を抑えることができるので不正に利益を 得ようとするインセンティブが抑えられることになる。インフルエンス活動に関しても、 評価者が直属の上司ではないために行動が困難になりインフルエンスコストが抑えること ができる。 結果として評価は公正で適切なものとなり、成果主義が本来目標としていた従業員のモチ ベーション向上による業績の向上が期待できると考えられる。 管理職への動機付け 事例 富士通では部長以上の管理職ポストが持ちまわり制になっており、長くて3年、短くて 半年で移動が行われていた。各部長には目標管理制度のもとおのおのに目標が設定される わけだが、新規投資や事業拡大なら目標として誰からも認められるが、資産の償却や損失 計上に瞬間的にはマイナスにしか見られないため、誰も貧乏くじは引きたがらなかった。 その結果、長野工場では型落ちした何の価値もない磁気ディスクが帳簿上では 9000 億円の 部品として扱われるという事態が起こったのであった。 問題の本質の指摘 問題点として挙げられることは主に、目標管理制度の基礎であった「出来高給や直線的 な歩合制のような簡単な報酬形式」を取っていたにも関わらず、 「管理職ポストが持ちまわ り制であったこと」であると思われる。 分析と改善 27 企業の上層レベルでは、細分化不可能かつ反復することのない問題について意思決定を 行わなければならず、富士通が行ったような単純な帳簿上の数字を評価基準にするような 目標管理制度では評価するにあたっては不適切であると言える。企業の市場価値最大化を 促進するように行動すべき管理者にとっての適切な業績指標は、長い年月を経て投資や戦 略変更などの収益性が明らかになって初めて現れてくるものなのである。 こうした問題の解決には、上記第Ⅰ部の 4-3 でも述べた、後払い報酬が役立つと思われ る。企業の将来の業績に基づいた後払い給与によって、管理者は短期の結果に過度にこだ わることなく長期的な視野で考えることが可能となる。 具体的には、「持ち株制度」が一つの解決策ではないだろうか。 たとえば、次のような制度はどうであろう。個人のボーナスが決まると、その一定割合が 控除され、富士通の株式の購入に割り当てられる。この株は市場で購入できるとし、その ため企業の株式資本額は変わらないとする。購入された株式は当該社員のために信託管理 され、社員はその後一定の期間をおかないとその株を引き出すことが出来ないとする。し たがって、各社員に今期支払われたボーナス額は、一定期間後の富士通株の総市場価値に 連動することになる。この制度を適用すれば、管理者は長期の展望に視野を広げるように なり、管理者と株主との利害を一本化することも可能になる。 技術職に付与された個人インセンティブの弊害 事例 富士通の目標管理制度では、従業員に目標シートに具体的かつ客観的な目標を書かせ、 それをデジタルに管理評価するものであった。これは、デジタルに設定し評価することに よって公平性と正当性を確保することなどがその意図であった。 しかし、富士通の技術系開発部門ではこの目標管理制度によってチームでの作業が困難な ものとなってしまった。 開発部門というのは、本来個々の作業が明確に分かれているものではなく、各々のチーム がそれぞれの部品を担当し、そのチームが集まって部を作り、部が集まって事業部として 1 つの製品を作るという構造になっている。このような組織構造にもかかわらず、目標管理 制度では目標管理の名のもとに無理やり作業を細分化しそれを各自に目標として割り振っ た。その結果、それまでチームで 1 つの成果を上げていた社員が、自分だけの目標に固執 するようになってしまい、目標シートに書けない隙間業務にたいしてチームがうまく機能 しなくなってしまったのであった。 問題の本質の指摘 28 当該事例は、開発部門の技術者が各々の目標だけに固執してしまいチームの効率性を下 げてしまうことに問題がある。 そして第二に、この問題は各技術者がそれぞれ異なるインセンティブ(目標)を付与さ れていたことから生じたと考えられる。 分析と改善 まず、富士通において技術者は目標が客観的なものに設定され、デジタルに管理されて いたことから、技術者は主観的な目標を設定される場合より個人の目標に直結するタスク に固執してしまいがちになる。そもそも技術者の業績は明確な客観的目標や指標により評 価できるものではない。例えば、技術者の開発する製品の数を指標にした場合、技術者は 製品の数だけにとらわれ、新製品の品質を下げてしまう可能性がある。また、開発された 新製品がどれだけ優良かを客観指標にすることもきわめて困難だといえる。 さらに、技術者は基本的に内発的動機づけによって働く者が多いという特徴がある。内 発的動機づけとは金銭、義務、賞罰、強制などによるものではなく、自発的な好奇心、自 己実現などによってもたらされる動機づけをいう。このような内発的に動機づけられる技 術者を客観的な指標によって評価することは、技術者の内発的動機を阻害し労働意欲を低 下させることにつながる。実際に「燃える集団」と呼ばれていたソニーのエンジニアたち も、従来「仕事そのものが報酬だ」と考える内発的に動機付けられる技術者たちであり、 世に様々な新製品を送り出していた。しかし、今では具体的に数値化された目標を設定さ れ管理されることにより労働意欲が低下し、 「燃える集団」といわれソニーの技術開発を支 えたエンジニアたちはもういないといわれている。 よって技術者を評価するにあたっては、具体的で客観的な目標をデジタルに管理するの ではなく、主観的な目標を設定することが望ましいといえる。 また、各々の技術者は自分の報酬に直結する目標を達成することに対するインセンティ ブが強すぎてしまい、技術者の間で通常共有すべき情報なども共有されず、協力関係もな くなってしまったため、チームとして取り組むべき隙間作業に対するインセンティブが弱 まってしまい、おろそかになってしまった。さらに、情報の共有など協力が従業員間で存 在しないため、全社的に同程度の成果をあげるためにより多くのコストがかかってしまう。 よって、このような問題は個人に対するインセンティブを弱め、グループに一括して付 与するグループ・インセンティブを強めることで解決することができると考えられる。 従業員のグループにインセンティブが与えられることが、個人に与えられるのと同様に 効率的であったり、より効率的でさえあったりすると考えられる理由はいくつかある。第 一に、単に個人の貢献度を評価することが不可能なケースがある。この場合に金銭的イン 29 センティブを付与するにはグループに対して行わざるを得ない。第二に、労働者グループ のほうが雇用主よりも個人的な貢献度に関する情報について優れているケースがある。こ の場合には、従業員間で互いに給与を決定できるようにすることで相互監視や適切な行動 を行うインセンティブを強めることができる。 第三の要因は雇用主の希望がグループの希望と異なる場合に、各従業員が雇用主の命令 に抵抗することがある点にある。この場合には、グループ・インセンティブを用いてグル ープの利害を変えることで、従業員が熱心に働くようにすることが可能となる。第四は、 グループ・インセンティブにより、グループ間での助け合いやカバーし合い等の協力関係 をより一層強めることが可能となることである。第五は、作業グループに作業方式を効率 的なものへ変えていく権限を与えるならば、インセンティブに対するグループの反応度は 個人の場合よりもはるかに大きくなり、グループへのインセンティブがより有益なものに なる点にある。 また、これらの要因のいくつかはグループ規模を小さくすることによって、相互監視や グループへの関心・協力等をより効果的なものにすることができるという利点を示してい る。しかしながら、グループが小規模になると業績を正確に測定するコストは高まり、ま たボーナスが支給されないグループの不満といった問題も生む。このような問題はインフ ルエンス活動をも引き起こすと考えられる。 作業グループが一人の個人であるかのように行動するほど結束しており、かつリスクを メンバー間で効率的に分担できるならば、インセンティブ理論をグループ全体が一個人で あると擬制して適用することができる。 受け取った総所得を自分たちで効率的に分け合うグループは、リスク負担という目的で は、単体とみなすことができ、そのリスク許容度は個々の従業員のリスク許容度の合計と 考えることができる。インセンティブを与えるコストは、従業員に所得が変動することを 負担させる事により生じる追加的な給与(リスク・プレミアム)であるが、グループのリ スク許容度は個人のものよりもはるかに大きいのでこのコストを低く抑えることが可能と なる。 ここで、問題は、グループ内での所得配分と利息配分が効率的であると期待できるのが いつだろうか、ということである。そうした状況の一つは、グループが総所得をメンバー 間でいかに効率的に配分するかを決定する場合である。この状況の例えとしてはパートナ ーシップの場合が考えられる。パートナーシップにおいてはメンバー間に監視の機能が働 き、契約においてリスクが効率的に分担しあえるようになっている。特に、インセンティ ブ契約がグループ内で必要となる場合には、インセンティブを付与するコストを低下させ るリスク・シェアリングの機会が存在しているはずである。 30 米国における明示的グループ・インセンティブ報酬の代表はプロフィット・シェアリン グ制度である。この制度の下では、従業員の受け取るボーナスは個人業績とは関係せず、 会社の利潤に応じる。しかし、米国では、経営者層はこの制度に加わっていることが多い が、従業員は参加していないことが多く、従業員のボーナスによる収入は総所得の1%程 度と低い水準である。対照的に日本では、総所得の25%程度をボーナスにより得ており、 そのボーナスは利益により変動している。 グループ・インセンティブの他の形態としてはゲイン・シェアリング制度が挙げられる。 この制度の下ではグループが前もって決められた目標を達成することで、従業員はボーナ スを得る。この制度においては個人のボーナスは、測定された共同業績とその人の基本給 に応じていることが多い。そして、このボーナスにより従業員の総所得の10~25%程 度が定められ、上位職ほどボーナスの割合が高くなっている仕組みが多い。 各々のチームがそれぞれの部品を担当し、そのチームが集まって部を作り、部が集まっ て事業部として 1 つの製品を作るという構造をもつ開発部門はこのようなグループ・イン センティブを強めることによって効率的に機能させることができる。 非対称情報 事例 富士通では目標管理制度を採用していた。しかし、営業部では目標管理制度がうまく機 能せず、評価のインフレーションが生じてしまった。評価のインフレーションの起きた社 内では、目標達成にのみ注意が向き、目標自体の価値が著しく低下してしまった。つまり、 普通にそつなく業務をこなせば、誰でも簡単に取れてしまうお手軽な目標が幅を利かせる ようになってしまったのである。具体的には、営業マンなどは目標設定時に商談の隠し玉 を忍ばせておき公表せず、低い目標設定を課せられるよう工作し、期の途中にそれを繰り 出しては期末にらくらくと目標を上回る成果を上げるような事態が起こった。 問題の本質の指摘 この状況における一番の問題は従業員の情報を適切に導出することが出来ないことであ る。つまり、目標設定時において上司と部下との間に情報格差が存在しており、企業にと って効率的となる目標を設定することが出来ないのである。この様な情報格差が生じてい ることは、部下に無理な目標を押し付けてしまうことや、反対に部下に非常に緩い目標を 課してしまう等の非効率を生み出してしまう。また、この様な情報格差の下での目標管理 制度においては、目標を達成することのみに注意が向いてしまう結果、高い業績を上げる 31 ことよりも、目標を低くし容易に目標を達成し高評価を受けることに力を注ぐこととなっ た。そして、目標設定を適切に行えないと、目標管理制度における評価も適切に行えなく なってしまう。 分析と改善 この問題を解決するためには、企業内における情報格差を取り除くことが必要となる。 そこで、まずは情報格差における一般論とその解決先について見ていく。 一般的に、従業員たちはそれぞれの個人的環境や利害について、また仕事において可能 な成果について、あるいは企業が行うさまざまな活動に対する収益に関して、上位者が入 手できない情報を持っている事が多い。このため、システムが適切に設計されていないと、 従業員たちがそうした情報の開示を控え、また事実に反する報告を行うインセンティブを 持つようになってしまう。 そして、従業員の私的情報を導出する手段としては通常、二つの仕組みが考えられる。 一つは、多様な賃金決定方式を含んだ契約メニューを提示して、従業員がその中から選択 できるようにすることである。もうひとつは、目標管理の実施である。 ①多様な契約の提示 うまく設計されたメニューの中のさまざまな契約は、俸給とインセンティブ報酬のさ まざまな組み合わせを提供する。それぞれの契約は、ある可能な業績範囲において給与水 準が最大になるように低い俸給には高い歩合が付与される。基本的な考え方を上図に示す。 32 図において、3 本の直線は販売員が選択できる契約の選択肢を表している。各曲線の傾き は歩合を表し、y軸との接点は売上げゼロのときの俸給額を表している。図に示されてい るように、契約 1 は最高の俸給(S1)と最低の歩合を提供し、契約 2 では俸給はより低い (S2)が歩合はより高い。そして契約 3 で俸給はさらに低くなるが(S3)、歩合はさらに 高くなっている。契約 1 は、売上げがS’未満のときに最高の所得をもたらし、契約 2 は、 S’からS’’の領域ではもっとも有利である。そしてS’’より上の売上げでは、契約 3が最大の所得をもたらす。 この図は有用である。通常、単純な歩合制のもとでは各販売員はその担当地域の販売可 能性を過小に評価するよう動機付けられてしまうため、問題は有望な地域で働く販売員に、 より高い売り上げ目標を受け入れそれを達成させるにはいかなる動機付けを行うかである。 ところがこの図のようなメニューを示された販売員は自己選択を行うため、この問題は容 易に解決される。低い売り上げを予想するものは契約 1 を選択するだろうし、ほどほどの 売り上げを予想するものは契約 2 を選び、他界売り上げを予想するものは契約 3 を取るの である。このように、契約メニューを用いれば、有望な地域の販売員には強いインセンテ ィブが提供されるのに対し、可能性の少ない地域の販売員には、低い売り上げを主に俸給 で保障することが出来るのである。 ②適切な目標の設定 各従業員に同じ契約メニューを提示することが最適となるのは、従業員の報告が達成可 能な業績に関する唯一の情報源である場合に限られる。一般に適正な基準は、雇用主と従 業員の話し合いで、利用可能なすべての情報を両者が利用することによって好ましい決定 がなされる。契約メニューの場合と同様に、従業員の側に彼らの情報を隠すインセンティ ブがまったくないようにするためには、雇用主はより高い業績目標を受け入れる者に対し て、ずっと魅力的な業績褒賞を提供する必要がある。 この二つの解決策が一般論として挙げられるので、これらを用いて、富士通の問題点を 解決する制度を考える。 富士通の場合では、目標管理制度によって従業員が目標達成自体に意味を見出し、その 弊害として従業員の資質の適切な評価が行えていなかった。このことから、目標設定が不 適切となり、評価も適切に行えなかった。また、不適切な目標設定のため、評価から適切 な情報を導出することができなかった。そこで、目標管理制度を廃止し、業績連動型制度 を採用し、従業員に賃金契約の選択肢を複数与えれば、出来高給の色合いが強いものを選 んだものが資質の高いものであると判断できる。そして、高い売り上げを達成することが 出来るものが、出来高の色合いが強いものを選んだ結果、高い給与を手にするために、売 り上げ等の情報を隠すインセンティブが生じなくなる。このことから、客観的評価の下で、 33 従業員の能力を識別し、さらに売り上げ等の実際のデータも導出することが出来る。また、 目標管理制度を維持しつつ従業員の持つ情報を上司が得たいと思うならば、高い業績目標 を設定したものに対しては、目標達成における褒章をより魅力的なものとする契約メニュ ーを提示する方法が考えられる。この制度では、従業員は自分の情報に基づいて最適なメ ニューを選択する。その結果、高い能力を持つ従業員は高い目標設定を受け入れ、積極的 に売り上げ等の情報を開示するようになると考えられる。よって、上司はその選択と目標 達成度の評価から情報を得ることができる。 この富士通の問題からわかることは、従業員間や上司と従業員間、企業と従業員官等に おける情報格差が企業内での非効率性を生み出してしまい、またインフルエンス活動を引 き起こしてしまう可能性があるということである。そこで、報酬契約においては各々の情 報の提供が促進され、情報格差を抑えることの出来る形態が望ましくなるのである。 目標設定の失敗 事例 富士通で採用していた目標管理制度では経営者が被評価者に対する目標設定の方向性を 講ずることができた。そして、富士通の本部長や事業部長は売り上げ件数という指標で評 価されることになった。その結果、彼らは売り上げ件数の上昇のみに力を注ぎ、目標達成 に向けて突き進むことになる。彼らの心境からすれば、何はさておき売り上げ件数という 目標の達成こそ至上命題となるだろう。しかし、この目標管理制度の下、富士通では異常 な事態が発生した。 具体的には、ハードなどを販売する営業部門が、自社開発のサーバーやソフトウェアな どを組み込まなくなる、つまり、自社製品を売らなくなるという奇妙な事態が発生したの である。営業部門は、自社の使いにくいソフトよりもオラクルやサンソフトの UNIX をハ ードに入れて値下げして販売することによって売り上げ件数の目標を達成した。しかし一 方で、開発部門では自社開発のソフトが販売されず、開発費を上回る利益を生じなくなっ てしまった。また、自社ソフトを外部に販売するためには、開発部が営業部に対して営業 しなければならなくなり、企業内部で無駄なコストが発生するようになってしまった。そ の結果、全社的にはまったく目標を達成することが出来なくなってしまったのであった。 問題の本質の指摘 この事態における問題点は営業部において、歪んだインセンティブが生じてしまった点 と、事業部間における協力意識が損なわれ、コンフリクトが生じてしまった点である。売 34 り上げ件数という客観的な指標を用いた富士通では、この項目に対して過剰にインセンテ ィブが付与されてしまった。その結果、全社目標を考慮せずに自らの目標を達成するため、 自社製品を販売しなくなってしまったと考えられる。ここで、個人インセンティブが全社 目標に結びついておらず、過剰に個人インセンティブを付与したにも関わらず、これが全 社の利益獲得につながらないことが大きな問題となる。 また、事業部間での協力体制の喪失、コンフリクトの発生という問題点は目標設定の失 敗・他社製品を販売できる環境が原因と考えられる。目標設定が全社目標と乖離しており、 売り上げ件数のみに注意が向いた結果、開発部等の他の部門に対する意識や、全社レベル の目標に対する関心を喪失してしまったと考えられる。この意識低下は開発部門との協力 の欠如やコンフリクトの発生、全社利益と乖離した行動の促進という問題を引き起こした。 また、富士通での他社製品を販売するという行為は、営業部が他社製品を組み込み販売す ることが可能となる環境が基礎となっているはずである。 分析と改善 前者の問題点に対する解決策としては、全社目標と整合する個人インセンティブを付与 することや、客観的評価を廃止し主観的評価を用いることが考えられる。全社目標と整合 性の高い目標設定を行うことが可能であるならば、個人インセンティブが高まり、その項 目に注意が集中したとしても全社の目標が達成されることとなる。つまり、個人に働くイ ンセンティブを強く付与しつつ、全社目標が達成されることになるので望ましい結果とな る。一方、客観的評価を止めて主観的評価を採用した場合は、一つの明示的な項目のみに 縛られることがなくなり、目標に対して弱いインセンティブが付与されるのみとなるので、 個人目標達成に対する過剰な反応を抑えることが期待できる。 後者の問題点に対しても基本的には前者の問題点の改善策を採用することで解決するこ とができると考えられる。全社目標との整合性の取れた目標を付与できるならば、他部門 への注意が少なくなったとしても全社利益の向上は図られる。このケースでは、売り上げ 件数ではなく、自社製品の売り上げ高等を用いて評価する方法が考えられる。また、客観 的評価を用いると、営業部の従業員に強力なインセンティブを付与することは出来なくな るが、自らの目標に対する意識が弱まるので他部門に対する関心は増し、協力体制の構築 やコンフリクトの減少に資すると考えられる。また、後者の問題は、適切なルール設計を 行うことで根本的に解決することも可能となるだろう。具体的に、この富士通のケースで は他社製品の販売を禁止し、適切なモニタリング等で監視することにより、他社製品の販 売自体を防ぐことが考えられる。 35 この問題からわかることは、目標設定の重要性、特に全社目標を考慮した目標設定の大 切さである。そして、従業員に全社目標と整合性の高い個人インセンティブを付与するこ とが出来るならば、客観評価を用いるべきである。それが困難である場合には、主観的評 価を用いることで、強力なインセンティブを付与することは難しくなるが、問題の一応の 解決を達成することが出来る。また、ルール設定等において、避けることの出来る要因は 出来る限り排除すべきであり、報酬設定での問題点を最低限にするよう仕事のルール設計 を適切に行うべきである。 富士通で起こった問題の本質とは? 上記の分析より、富士通の成果主義の問題の本質は「目標管理制度」にあったといえよ う。目標管理制度により確かに従業員には高いインセンティブが付与されると考えられる。 しかし、そのインセンティブの設計は複雑なものであり、間違った設計を行えばなんらか の弊害を伴うことになってしまう。つまり、インセンティブ付与のメリットのみを見て、 そのデメリットを考えていなかったことが富士通の失敗の原因であると考えられる。 やはり、重要なことは賃金制度による従業員への影響を考慮し、そこに存在するトレー ドオフ関係を認識することであろう。また、その中でも客観的な業績評価は、インセンテ ィブを強く付与する反面、設計をより複雑にすることを考慮すべきである。 次章ではこれに対して、賃金制度の失敗から改善を施して成功した企業=トヨタがどのよ うな改善を施したかを分析していく。 36 第 2 章 トヨタ この章では、客観的評価ではなく主観的評価を用い、緩やかな成果主義をとりながらも 成功を収めている例として、トヨタ自動車の例を取り上げる。トヨタは 1989 年に「課長制 度」を廃止し、意思決定が速くなるように組織のフラット化を行った。それ以降のトヨタ の人事・評価システムの流れを見れば、トヨタといえども、自社の置かれた環境の変化に 組織を対応させようとしている姿が浮かび上がってくる。 2-1 トヨタの成果主義導入 課長制度の廃止・スタッフリーダー制導入 トヨタは 1989 年に職制から「課長」を廃止した。大人事改革だった。トヨタの経営は安 泰であっても、大卒者が増えたことなどで課長に昇進できる有資格者が急増し、このまま では社内が管理職だらけになると判断して廃止したのだ。待遇を示す資格と地位を示すポ ストを分離した。課長などのポスト長にならなければ給与が上がらない賃金制度も改め、 会社の業績に貢献すれば、資格を上げて給与も増やすようにした。 今ではどの企業でも珍しくないが、18 年前にこうした制度を取り入れること自体、先進 的だった。その代わりに課長に相当する役職として、「スタッフリーダー(SL)」を設立 した。あえて「スタッフ」とつけた背景には、管理職として机にどんと座って仕事をする のではなく、実働部隊としてのプレーヤーの役割が期待されていた。部長・課長・係長と いった企業の伝統的な階層の真ん中をぶっ壊したわけである。これがフラット化といわれ るトヨタの組織改革である。 資格とポストの切り離し トヨタの非組合員である管理職の資格を示す呼称として、基幹職三級、基幹職二級、基 幹職一級がある。社会での一般的なイメージとして、三級が課長級に相当し、二級が次長、 一級が部長となる。資格とポストの切り離しによって、二級であっても、部長となれるよ うになった。 課長制度の廃止の際に、会社の業績に貢献すれば給与も増やす方向を目指したが、この 基幹職の賃金・査定制度については、実際のところまだ、年功的な色彩が強かった。基幹 職の賃金の仕組みは、入社以来の人事考課を反映させた積み上げ型の「本給」と、期間考 課によって賃金が上がったり下がったりする「職能給」に分かれており、本給では経験や 年齢が加味される年齢給的な意味もある。また、管理職の昇格のシステムも、入社年次・ 学歴別のグループに分けて、その中で誰が相対的に優秀なのかを査定したため、昇格が年 37 次順送りになっているケースが多かった。 2-2 チャレンジプログラム こうした年功的な色彩を打破しようと、1996 年からは新たな人事・賃金制度を始めた。 それが「チャレンジプログラム」と呼ばれる新制度だ。ホワイトカラーの管理職が対象の 制度だ。チャレンジプログラムの基本方針は 5 つある。 チャレンジプログラムの基本方針 ① 年功色の払拭 ② スタッフ職を前提とした人材育成(皆が管理職としての昇格を目指さないという意味) ③ 計画的な人材育成と育成責任の明確化 ④ 新しいマネージャー像の構築 ⑤ 人材の流動化を前向きにとらえた支援制度の実施 チャレンジプログラムでは、年功的積み上げの色彩が強い本給を廃止し、その代わりに 資格別に定額の「資格給」制度を導入した。これにより、入社年次や資格での滞在年数は 関係なく、資格が同じであればベース賃金は同じという仕組みに変えた。職能給は残した が、その中で新たな賃金等級をⅣ等級からⅠ等級まで決め、人事考課によっては賃金等級 が下がるようにした。これまでのトヨタの賃金制度では、昇給額に差がつくことはあって も、下がることはなかった。業績が好調なトヨタがこうした制度を導入することは、環境 の変化に対応しようという危機感の表れだ。 2-3 トヨタの狙い 断わっておくが、トヨタは年功主義を完全に否定しているわけではない。しかし、チャ レンジプログラムを展開する中で、トヨタが年功制の廃止に主眼を置いた理由は、国内生 産を基本に「大量生産、低コスト、高品質」を追い求めていた時代の人事制度だけで、こ れからも機能していくのかという問題意識が芽生え始めたためだ。 それまでの時代では、上司や先輩をロールモデルにする年功制が機能しやすかった。し かし、トヨタという企業の置かれている経営環境が大きく変化し始めた。特にホワイトカ ラーの働き方に対して、トヨタの考え方は大きく変わってきた。 海外の生産・販売拠点の増加に伴う予想を超えるグローバル化の進展により、現地社員 が増えたことや、金融事業やインターネット事業等トヨタが道の事業を強化していること も背景にあった。主力事業である自動車事業を見ても、電子化の加速や燃料電池車やエタ 38 ノール車などの新技術の登場といったこれまでのビジネス観では対処できない課題も増え ている。こうした分野では、トヨタ一社だけではビジネスを展開できず、電機メーカーや 石油メジャーなどとの協業も必要になっており、新しい発想が求められているのだ。新し い発想が必要な分野や、年功がモノを言わない仕事の領域では、年功的評価は不要になり つつあった。 2-4 プロセス重視の評価システム マネージャー職については、従来の調整型から脱却するにはどうすべきかの社内議論が 展開された。人事考課では、待遇を示す資格が、例えば同じ基幹職一級であったとしても、 スタッフ職とマネージャー職での考課点の配分を大きく見直した。この考課点の配分の狙 いは、 「年功制を廃止し実績重視の姿勢を打ち出しながらも、その実績を出すために行った プロセスを重視できる」ことにある。短期的な成果よりも、長い目でみた成長を目指して いるのだ。 スタッフ職とマネージャー職での考課点の違い スタッフ職での考課点 マネージャー職での考課点 ・部門別専門知識・能力 50% ・課題創造力 20% ・課題創造力 10% ・課題遂行力 30% ・課題遂行力 20% ・組織マネジメント力 20% ・組織マネジメント力 10% ・人材活用力 20% ・人材活用力 10% ・人望 10% 2-5 トヨタの成果主義とは トヨタの人事制度は、成果主義のようであって、そうでもないような気がする。世間一 般で言う成果主義とは、上司と部下が目標を設定し、半年か一年スパンでこれをチェック し、目標が達成されていれば、賃金が上がり、昇進も早まるというものであろう。という のも、トヨタは目標管理制度(MBO)を取り入れていない。数値目標という短期的な成 果よりも、自分たちが 10 年後にどうなっているべきかという方針を大切にする社風である。 一方で生産現場では日々、原価低減活動に取り組んでおり、短いスパンでの成果も求めて いる。 トヨタは前述したチャレンジプログラムの導入によって、賃金制度から年功色を極力排 除した点からみれば成果主義と受け取れる。しかし、同時にプロセスを重視したり、人を 育てたか否かによってマネージャーとしての力量を問う制度も導入しており、世間一般の 39 成果主義とも単純には言えない。マネージャー職としての力量を判断される際には、自分 の実績を高めることよりも、部下を育てる力のほうが重視されている。数値によってはな かなか判断されにくいシステムだ。 「個性と画一性」 「厳しさと優しさ」といった矛盾する概念を包み込みながら、とことん 議論して問題解決を図る企業がトヨタである。人事制度でも、相反する考えを包み込もう としている。社員のプロ化を図って、独立しても食っていけるような社員育成を目標に掲 げながら、長期雇用も大切にする考え方もそうだ。 2-6 トヨタで起きた事象の分析 トヨタも成果主義の導入により、下記のような影響が発生することになる。しかし、ト ヨタの場合は起きた問題にも適切に対処し、比較的成果主義の導入に成功しているといえ る。その理由は何かを本章で分析する。具体的には、複数業務の問題をどう克服すべきか、 従業員間の長期的関係の利点は何か、主観的評価と客観的評価の使い分けはどうすべきか を分析する。 現れ始めた弊害 トヨタの成果主義導入は危うさを孕んでいた。マネージャー職に対する評価から年功色 を排して実績を重視する方向に変えたため、上司は自らの成果を追い求め、部下を丹念に 鍛えて指導するという雰囲気が職場から消え失せ始めていたのである。これでは、トヨタ の強みであった人材育成能力が低下の一途をたどるという危機感が首脳陣には生まれ、 1996 年から始めたチャレンジプログラムも 2002 年、その基本的な考え方は変えずに制度を 一部モデルチェンジした。モデルチェンジでは、マネージャー職の指導育成力の強化に主 眼を置いたため、考課点の配分を大きく変えた。 40 マネージャー職の考課点の変更 マネージャー職での考課点(変更後) マネージャー職での考課点(変更前) ・課題創造力 20% ・課題遂行力 30% 実績 ・実績 30% ・組織マネジメント力20% 指導 ・人材活用力 20% 育成力 ・指導育成力70% ・人望 10% これを、モデルを使って考えてみよう。 モデルの前提(マルチタスク問題) ●二つの業務:業務1(実績)と業務2(指導育成) ●業務iの業績:xi=ei+εi ●プリンシパルの粗利潤:b1x1+b2x2(b1は業務の重要性を表現) ●業務iへのエージェントの努力(行動):ei ●エージェントが被る努力の費用: d ( e1 , e 2 ) = d ( e 12 e2 + 2 + ke 1 e 2 ) 2 2 (※k>0を想定し、2つの業務は代替的とする) ●1>k を仮定(直接効果は交差効果より大きい) ●業務iの不確実性:εi [ ] (期待値はE[εi]=0,分散は Var[εi]= Eεi2 = σi2 .ε1とε2は独立) 以上のような前提を置く。ここで、報酬契約をw=α+β1x1+β2x2とする。また、 報酬の期待値を E[w]=α+β1e1+β2e2とし、報酬の分散を Var[w]=β1 +σ1 +β2+σ2 2 2 とする。さて、エージェントのインセンティブ制約を考えると、エージェントは、 r α+β1e1+β2 e 2- Var[w] − d (e1 , e2 ) 2 を最大化するようにe1とe2を選択するので、 β1-de1-dke2=0, となり、インセンティブ制約はエージェントが 41 β2-de2-dke1=0 2 2 e1= β1-kβ2 β -kβ1 ,e2= 2 2 d 1-k d 1-k 2 ( ) ( ) を満たすように e1と e2を選択することを意味する。ここでわかることは、βiが増加する とeiは増加し、逆に ejは減少するということである。 さて、プリンシパルの問題を考えてみよう。プリンシパルの問題は、参加制約とインセ ンティブ制約のもとで期待利潤を最大化することであり、 max b e +(α+β e +β e ) 1 1 1 1 2 2 α.β1 ,β1 ,e Subject to ― r α+β1e1+β2 e2- Var[w]-d (e1,e2 )=v , 2 e1= β1-kβ2 β -kβ1 ,e2= 2 2 d 1-k d 1-k 2 ( ) ( ) となる。これより、最適な契約は、 ) ( ) ( ) ( rdσ )b -rdkσ b 1+ = ( kσ )σ 1 + rd (σ +σ )+rd 1- β*★ 1 = ( 1+rdσ22 b1-rdkσ22 b2 1 + rd σ12+σ22 +rd 1-k 2 σ12σ22 β*★ 2 2 1 2 1 2 2 2 2 1 1 2 2 1 2 2 となる。 ここで、少し極端な例だが、業務1(実績)は評価可能だが、業務2(指導教育)は評価 不可能と仮定する。この時、σ2 → ∞ となるので、業務 2(指導教育)の業績 x2は評価指 2 標とはなり得ない。σ2 → ∞ だから、 2 β** 1 = b1 − kb2 ,β** 2 =0 1 + rd 1 − k 2 σ12 ( ) ** となる。ここで、b2(つまり指導教育の重要性)が増加したとき、β1 は減少することに 着目する。つまり、業務2(指導教育)が観察不可能だが重要性が大きい時は、業務1(実 績)に過剰なインセンティブを与えることは危険となるのである。初期のチャレンジプロ グラムにおいてトヨタが失敗したのは、指導教育が比較的評価が難しいということを無視 して、実績と指導教育の評価の割合を等しくしてしまったことにあると考えられる。よっ て、モデルチェンジしたチャレンジプログラムにおいて、評価しにくい指導教育のウェイ トを高め、評価しやすい実績のウェイトを低くしたことは理にかなっているといえる。 42 自動車産業の特徴 自動車という製品の特徴が、単純な成果主義を認めない構図を生みだしていると考えら れる。一台の自動車は、二万点近い部品からできており、設計から生産や販売まで非常に 多岐にわたるプロセスを踏んでいる。また、構想から商品化までには数年が必要である。 一、二年では成果は見えてこないし、各プロセスが協力し合って、全体最適としての「商 品」が生まれる。部品会社とも設計の初期段階から膝を突き合わせて話し合いをし、どう したらコストが絞り込めるかをお互いに納得するまで考えていかなければならない。生産 現場で熟練工になるには最低でも 10 年はかかる。常に長期的な視点が必要なビジネスなの だ。 これを、モデルを使って考えてみよう。まず、労働者と企業との間の繰り返しゲームを 取りあげる。ここで、関係が継続する確率をδとする。 図2-8-1 企業と労働者の利得表 企業 高い努力 労働者 低い努力 高賃金 低賃金 4,4 1,6 6,1 2,2 トリガー戦略により企業は、最初に高い賃金を選択する。そのあと、労働者が高い努力を 行う限りは高い賃金を選択する。もし、労働者が一度でも低い努力を行えば、以降、低い 賃金を選択し続ける。すると、協調(高い努力)を続けたときと裏切った(低い努力)と きのそれぞれについて、労働者の利得は以下のようになる。 4 1-δ 協調を続けたとき(R1):4+4δ+4δ2+…+4δn-1= δ 1-δ 裏切ったとき(R2):6+1+δ+δ2+…+δn-2=6+ 従業員が“高い努力”を続けるためには、R2よりもR1のほうが大きくなればよいので、 4 δ ≧6+ 1-δ 1-δ 43 δ≧ 2 5 つまり、δが十分に大きければ労働者は高い努力を選択し続ける。これは、企業の側に も同様のことが言える。自動車産業のように企業と労働者の関係が長期にわたる場合は、 インセンティブ制約が満たされ、(高い努力,高い賃金)が継続しやすいのである。 次に、プリンシパル(企業)が複数のエージェント(従業員)を長期的に雇用する状況 を考える。プリンシパルはエージェントの努力を観察できないが業績は観察可能とすると、 リスク軽減の観点や競争導入の観点からは業績の相対評価が望ましくなる。しかし、エー ジェントは互いに努力を観察できるとし、エージェント間の関係を考慮すると状況は変わ る。 図 2-8-2 複数エージェントの利得 エージェント2 高い業績 エージェント 1 低い業績 高い業績(成功) 低い業績(失敗) WSS,WSS WSF,WFS WFS,WSF WFF,WFF ※1 業績の相対評価:WSF>WSS ※2 業績の共同評価:WSS>WSF ここで、トリガー戦略によって(高い努力,高い努力)が実現するためには、裏切り(低 い努力)に対する報復が有効である必要が生じる。つまり、“低い努力”に対する最適反 応が“低い努力”であることが必要となる。しかし、業績の相対評価のもとでは、相手が 低い努力を選択するならば、高い努力を選択することで高い報酬を得る確率が高い。した がって、低い努力に対する最適反応が高い努力になり、適切な報復がなされないため、繰 り返しゲームを通じた高い努力の選択が実現しない。逆にグループ・インセンティブのも とでは、自分が低い努力を選択すると相手も低い努力を選択し、互いにとって損失が生ま れる。つまり、トリガー戦略が有効に機能するので、エージェント間の暗黙の契約を通じ て高い努力が実現する。これは、プリンシパルが努力を観察できなくても、グループ・イ ンセンティブを通じてエージェント間で互いに監視させることが可能となることを意味す る。 自動車産業のように従業員間の関係が長期にわたる場合は、業績を相対評価して互いに 成果を競わせるよりは、グループ・インセンティブを用いてチーム全体の成果を評価し、 44 従業員間のモニタリング機能を生かして強固な信頼関係を構築することで、トリガー戦略 を通じて従業員に“高い努力”の選択を促したほうが得策なのである。トヨタに単純な成 果主義が適さないのはこのためである。 主観的評価とインフルエンスコスト トヨタは業績評価において、チャレンジプログラムの項でも見てきたように基本的に主 観的指標を用いており、現在のところ成功を収めているといえる。この理由は、製造業に おいては各人の業務の範囲が明確に区別しにくく、客観的評価の導入がそもそも困難であ ることが大きい。また、部署間・従業員間でのコーディネーションの成否が製品の出来に 大きなインパクトをもたらすという製造業の特徴も小さくない。客観的評価を導入すると 各人が自らの業務を優先するようになり、コーディネーションに支障をきたすようになる からである。さらには、評価者と被評価者間の関係が長期化するほど、評価者は被評価者 の業務を適切に評価するインセンティブが強まるということもあげられる。このように、 一般的には製造業においては客観的評価よりも主観的評価が望ましいわけだが、主観的評 価を導入する際に気をつけなければならない問題がある。それは、インフルエンスコスト の存在である。 組織による決定が、組織を構成するメンバーやグループに対する富その他の利益分配に 影響を与える時に、インフルエンス活動が組織内に生じる。そして、影響を受ける個人や グループは利己的な利益を追求するため、その決定が自分の利益となるよう画策する。こ れらのインフルエンス活動によってもたらされる費用が、インフルエンスコストである。 組織が大きくなるほど、レントの総額は大きくなり、それをめぐって争う人数も多くな るだろう。賞金が大きくなり、競争者の数も増えるほど、レントをめぐる競争も激しくな るとすれば、大企業のインフルエンスコストは規模以上に上昇するはずである。 レント獲得競争の数学例 これを、以下のモデルを用いて考えてみよう。インフルエンスを通じて再配分できるレ ントが、企業規模nの関数P(n)として与えられており、規模は従業員数を表すものとする。 単純化のために、優勝者の実がすべての賞金P(n)を得るという(勝者総取り)コンテストを 考える。これは、CEOになるための競争に伴う政治的側面を表していると解釈できる。 その場合P(n)は、規模nの会社を率いることから発生する所得増、役得、地位を表す。経 験に照らしていえば、これらすべてはnとともに増加するものと考えられる。コンテストに 参加する個人iは、インフルエンスに資源sを費やすことができ、それに伴って費用cs を負担するものとする。参加する個人1,2,…,nがそれぞれsiを費やした時、個人i 45 が勝利する確率は、si/Sであるとしよう。ただし、Sは、総資源消費量である。勝利と 費用の関係を考えて、個人iはsiの増加に伴う限界費用cと、勝利確率の増加を通しても たらされる限界便益とが等しくなるようにsiを選択するであろう。後者の計算式は、{(S -si)S2}P(n)となる。各参加者が、他の参加者がどの程度資源を費やすかを正しく予 想して(したがって、それぞれがS-siを正しく予想して)、自らの支出水準を選ぶなら ば、全員が次式を満たす同じ水準s(n)を選ぶことになる。 ( n − 1) s ( n) P ( n) = c n 2 ( s ( n)) 2 これを書きなおすと、{(n-1)/n}P(n)=ncs(n)となる。この式の右辺は、インフル エンス活動に伴う総費用である。左辺は、nが大きくなるにつれてP(n)に近づく。この ように、たとえ賞金額が、企業規模の拡大によっては増加しなくとも、総インフルエンス コストは増加する。さらに、P(n)もnとともに増加するならば、費用の増加率は賞金額 の増加率を上回るだろう。極限では、すべてのレントはインフルエンスコストによって吸 収されてしまう。もちろん、参加者がコンテスト用に自身の資源ではなく企業の資源を使 えるならば、参加者は資源の価値を企業よりもずっと低くしか評価しないだろう。この場 合、個人にとっての費用csは、真の費用よりかなり低くなって、実際に費やされる資源 は賞金額を上回りかねないだろう。 給与を巡ってのインフルエンス活動に話を移そう。古典的理論の範疇では、良い職種と 悪い職種の区別は無い。労働者の受け取る賃金は、同一企業若しくは他企業の同じ職種で 当人が得られるであろう賃金と同水準となる。同じ技能や資格を要する2つの職種があっ て、一方がより楽しい、あるいは昇進に有利な職種であると皆が認めるならば、不利な職 種に労働者を就かせるためにはより高い賃金を支払わねばならない。したがって、鳶職が 危険な職なら安全な職よりも高賃金となり、ごみ回収の仕事が不愉快だとすれば賃金には プレミアムが上乗せされるだろう。 賃金が現実にこのように決められているならば、組織内政治のような問題は起こらない はずである。従業員に影響が及ぶような変動は、必ず対応する賃金によって保証されるこ とになり、従業員は雇用主側の決定にあまり関心を払わなくなるであろう。しかし、現実 には雇用主側の決定は従業員の厚生に大いに影響を与えている。組織内に準レントが発生 し、組織内レント配分を巡って組織内政治闘争が起こり、資源が費やされている。 インフルエンスコスト発生の可能性が高くなるためには2つの条件が必要である。第1 には、潜在的な可能性も含めてであるが、組織内の費用並びに便益を分配する方法に関す る一群の意思決定が下されるのでなければならない。この条件は組織においては通常不可 46 欠であり、どうしようもないと言える。今回より大事なのは第2の、影響を受けるグルー プに、意思決定期間中に意思決定者に対して意見伝達するチャンネルが開かれていて、ま た、伝達手段が備わっているという条件である。 自分の利益が当の決定により影響を受ける個人に対して、意思決定過程に参加する途を 開くと、インフルエンスコストが増大する。決定により再配分される利益の額が大きい時 にこのコストは最大となる。つまり、従業員が意思決定過程に参加しやすい主観的評価と、 再分配される利益の額が大きい成果主義的配分を組み合わせた時にインフルエンスコスト は最大となってしまうのである。では、インフルエンスコストを軽減するにはどうすれば よいのだろうか。 インフルエンス活動の最適化 コミュニケーションの制限 インフルエンス活動を制限するには、コミュニケーションを制限すればよい。例えば組 織では、通常個人の別の俸給額は秘密にされており、その理由は、俸給額が知れ渡った場 合に、低俸給の従業員にとって、高俸給従業員の中で業績の最も悪いものとの比較を盾に とる昇給要求の道が開かれるからである。さらに、俸給額はいったん決定されると、一般 的には再考は許されない。一般原則として、レント・シーキングに費やされる時間を制限 するため、レント分配にかかわる決定はただ1度に限って行われる。いったん決定が下され たとなると、その件についての議論はすべて終えられねばならず、審議ずみ案件となる。 しかし、コミュニケーションの制限によるインフルエンスの規制は、有益な情報をも排 除する点で費用を伴う。インフルエンス活動においては、都合良く加工された情報の中に 貴重な報告が紛れ込んでいることが多い。ライバル企業の給与水準は有用な情報であるが、 昇給を要求する従業員からのみその情報が入手できる場合もあるだろう。請願に耳を貸さ なければ給与についての情報も入ってこなくなり、その結果、意思決定の質が低下するこ とになる。 意思決定が分配に与える影響の制限 レント獲得競争を限定しようとするならば、明らかに解決策となるのが、予想される競 争者間の分配額を等しくするか、もしくは、生じ得る差額を限定することである。このよ うな方法は、市場条件や生産性への配慮から必要となるほどには、報酬に大差をつけない という政策を意味する。年功序列下の日本では、専門分野や収入貢献度と関わりなく勤続 年数が同じである従業員にはほぼ同一額を支給する慣行が長年にわたって標準的であった。 この政策により、利益配分を巡る対立が緩和され、貢献度が目立つような目前の収入獲得 47 にはならないが事務所の長期的な利益には結びつくような活動に、それぞれが取り組むよ う奨励する上で役立っていた。反面、この政策には、収入に差がつかないために情報とイ ンセンティブの面において報酬が機能しないという費用が伴う。 トヨタで起こった事象の本質とは? 上記の分析より、トヨタは成果主義を導入しながらも長期的雇用とのバランスを上手に 図っていることが見てとれる。客観的数値で目標を設定し、インセンティブを強く働かせ ることができれば理想ではある。しかし、製造業のような技術職ではそもそも個人の業務 を明確に分割することは不可能に近いし、無理に分割しようとすれば従業員間の協力が必 要とされる業務が疎かになる。また、グループインセンティブの割合を低くし個人業績給 の割合を高くしても同じことが起きる。これは、従業員間の関係が長期化するほど顕著に なる。さらには、評価しやすい“個人の実績”などの項目を、評価しにくい“後進の指導” と同じウェイトで評価してしまうと、 “後進の指導”を疎かにしがちになる。こうした成果 主義の問題点に適切に手をうち、日本の製造業の強みを上手に保った好例がトヨタである といえるのだ。 48 結論 企業が従業員に対して強くインセンティブを付与したい場合で、従業員の成果に努力以 外のノイズが多分に影響する場合には従業員は必要以上のリスクを背負うことになる。そ のため、できる限り正確なモニタリングが要求される。このモニタリング=業績評価を、 数値などで観察可能な客観的評価によって行うか、数値では測れない主観的評価によって 行うかは従業員を必要以上のリスクから解放する上で重要な議論と考えられる。 第一部で説明したように、最適な賃金契約のためには、設定されたインセンティブ強度 に対応するモニタリング強度を設定しなければならない。つまり、従業員の企業への貢献 を強く期待するならば、企業は従業員の行動を観察して従業員の本当の貢献度合いを評価 しなければならない。この際、従業員に対する評価を客観的に行った場合、その具体的な 評価は数値によって表される。例えば、製品の仕上がり数を評価の指標にすれば企業はそ の完成数に応じて従業員の貢献度合いを評価することができる。一方、従業員に対する評 価を主観的に行った場合、その具体的な評価は従業員が貢献していると思うかという評価 者の考えによって決まる。例えば、販売員の接客態度を評価の指標にすれば、企業は評価 者が考える従業員の接客態度に応じて従業員の貢献度合いを評価することができる。何を 指標として扱うかによって、客観的評価か主観的評価かは分かれるが、従業員を必要以上 のリスクから解放するという視点に立つ場合、主観的評価には多分にノイズが含まれるこ とによるリスクの増加が考えられる。なぜなら、主観的評価を行った場合、評価者が異な れば評価結果は異なってしまう可能性があるだろうし、評価者と従業員の関係が著しく悪 かったりもしくは良かったりすればその評価結果には評価者の恣意性が介入すると考えら れるからだ。一方、客観的評価を行った場合、数値で評価されることにより評価者によっ て評価が異なることはなくなるだろうし、恣意性も介入できないと考えられる。これらの ことから、評価の困難性は主観的評価の方が高いと考えられる。このため、一般的には企 業が従業員にインセンティブを強く付与しようと考える場合には、その業績評価は客観的 評価方法により行うべきであると考えられる。 また、上記の観点以外に重要なもう一つの観点は「インセンティブを適用する範囲」で ある。つまり、グループ・インセンティブを強めるか、グループ・インセンティブを弱め て個人により強いインセンティブを付与するかが第二の視点となる。そもそも、グループ・ インセンティブとは個人の業績の評価基準をグループの業績に求めるものであり、グルー プ・インセンティブは個人の貢献度を決定するのが不可能な状況や、従業員同士の相互監 視や協力を期待する場合に適用される。そのため、従業員の仕事と他の従業員の仕事との 49 相関性が強い場合にはグループ・インセンティブの割合を強くなると考えられる。しかし、 グループ・インセンティブの割合を強くした場合、個人個人のインセンティブは弱くなり、 グループ間の業績の良否からインフルエンスコストが発生すると考えられる。そのため、 従業員の高いパフォーマンスを引き出すために個人のインセンティブを強くするという観 点からは出きる限りグループ・インセンティブの割合を低くし、個人に対するインセンテ ィブを高めるべきだと考えられる。 以上の議論から以下のような関係が導き出せる。 評価の困難性 個人的インセンティブ 強 易 難 弱 低 客観 主観 仕事の相関性 グループ・ 理想 インセンティブ 弱 グループ・インセン ティブ 強 高 以下では、第2部第1章2章の富士通とトヨタという現実社会の事例を基に、上記の一般 的な解釈がどのように修正されるかを考え、職種ごとのあるべき業績評価の方法を模索す ることとする。 営業部門の従業員における結論 富士通の例から、客観的な指標を用いた評価は、そのまま適用することが難しいことが わかる。この評価方法は働くインセンティブを強く付与することができ、先に示したよう に望ましい方法ではあるが、指標に対するインセンティブが強くなるため、全社目標と整 合性が高い指標を選択することができなければ採用することは出来ないのである。 この点、営業部門の従業員に対しては比較的全社目標との整合性の高い評価指標を設定 50 することが可能であると考えられる。なぜならば、売り上げ目標等の全社的な利益に直結 し、かつ、個人レベルで評価することが可能な指標が存在しやすいからである。しかし、 営業部門だからといって、一概に客観的評価を適用し、強力なインセンティブを付与でき るわけではない。つまり、富士通の例で見たように他部門との関係性から問題が発生する 場合があるからである。また、このような問題は、他部門との関係性のみならず、目標達 成の困難さに個人差(環境差)がある場合や従業員に対する他の指標の重要性から全社的 な目標との整合性が低くなる場合等、様々な状況で生じると考えられる。従って、このよ うな問題点の重要性と営業部門に付与するインセンティブとの間におけるトレードオフ関 係に着目しなければならなくなる。 よって、強力なインセンティブを付与しつつ他の問題点の発生を抑えることが出来る際 には客観的評価を用いるべきである。一方で、営業部門に客観的評価を適用した結果とし て生じる問題が軽減できず、客観的評価を採用できない場合には、主観的評価を採用して 弱いインセンティブの下で問題解決に励むべきと考えられる。なお、報酬形態の決定では 情報格差の軽減を考慮するべきであり、ルール設定をうまく用いることで排除することの 出来る不確実性は報酬とは別の方法で取り除くことに留意することが必要である。 評価の困難性 個人的インセンティブ 強 易 難 弱 低 客観 仕事の相関性 グループ・ 理想 インセンティブ 弱 主観 問題点を排除でき ない場合 グループ・ インセンティブ 強 高 技術部門の従業員における結論 成果主義のような業績給を導入する際、まず複数業務の問題に注意すべきである。たと 51 えば業務1(自分の実績)と業務2(後進の指導)がある場合、業務2(後進の指導)は比較 的評価が難しいため、両者の評価の割合を等しくしてしまうと従業員は業務1(自分の実績) ばかりに集中してしまう。この弊害は、部門間・従業員間の高度なコーディネーションが 必要とされる技術職においては非常に大きい。よって、評価しにくい業務2(後進の教育) の評価ウェイトを高め、評価しやすい業務1(自分の実績)のウェイトを低くするべきであ る。 第二に注意すべきなのは、技術職に対しては、客観的評価ではなく主観的評価を用いて 評価すべきであるということである。それは、製造業においては各人の業務の範囲が明確 に区別しにくく、客観的評価の導入がそもそも困難であることが大きい。また、部署間・ 従業員間でのコーディネーションの成否が製品の出来に大きなインパクトをもたらすとい う製造業の特徴も小さくない。客観的評価を導入すると各人が自らの業務を優先するよう になり、コーディネーションに支障をきたすようになるからである。さらには、評価者と 被評価者間の関係が長期化するほど、評価者は被評価者の業務を適切に評価するインセン ティブが強まるということもあげられる。このように、一般的には製造業においては客観 的評価よりも主観的評価が望ましい。しかし、主観的評価の導入の際にはインフルエンス コストの存在に留意しなければならない。インフルエンスコストはコミュニケーションの 制限か、意思決定が分配に与える影響の制限によって緩和することができる。しかし、前 者は情報の有効活用ができなくなるという大きな弊害がある。これは、部門間・従業員間 の高度なコーディネーションが必要とされる技術職においては非常に大きい。よって、コ ミュニケーションの制限によらず、業績インセンティブの変動幅を狭めるという方法で対 処すべきである。 第三に注意すべきなのは、技術職に対しては営業職よりもグループ・インセンティブの 比重を高めることが望ましいということである。グループ・インセンティブのもとではト リガー戦略が有効に機能するので、エージェント間の暗黙の契約を通じて高い努力が実現 する。これは、プリンシパルが努力を観察できなくても、グループ・インセンティブを通 じてエージェント間で互いに監視させることが可能となることを意味する。製造業のよう に従業員間の関係が長期にわたる場合は、業績を相対評価して互いに成果を競わせるより は、グループ・インセンティブを用いてチーム全体の成果を評価し、従業員間のモニタリ ング機能を生かして強固な信頼関係を構築することで、トリガー戦略を通じて従業員に“高 い努力”の選択を促したほうが得策なのである。製造業に単純な成果主義は適さない。 52 評価の困難性 個人的インセンティブ 強 易 難 弱 低 客観 主観 仕事の相関性 グループ・ 理想 インセンティブ 弱 グループ・ 最適 インセンティブ 強 高 最後に 上記の図は当論文で分析したことをふまえて極めて単純化したものであり、現実社会で は直接当てはまらない事例が存在することも考えられる。企業が採用する賃金制度には 様々な形があるが、賃金制度をとりまくトレードオフ関係を明確にし、各企業がその目的 にそった制度設計を行うことが重要と考えられる。 53 労働経済白書 まとめ 日本の雇用慣行 厚生労働省のデータ(平成 20 年)によると、企業の人事方針としては、長期雇用を重視す る傾向は極めて強いといえる。この傾向は特に製造業で高い。また、サービス業では、他 企業からの転職者を中途採用し即戦力として期待しているために、相対的に長期雇用・新 卒採用の傾向が弱いと考えられる。 (日本の雇用慣行と企業の人事方針) いわゆる日本型雇用においては、世紀の職員を新規学卒時に一括採用して、横並びをと った年功的賃金制度のもとで育成していくものが慣行となっていた。しかし、上の図から わかるように、近年賃金・処遇制度は次第に変化している。年功的賃金制度についての企 54 業の認識を産業別にみると、製造業では年功的賃金制度を重視する傾向が若干強いが、他 の産業では重視しない傾向が強い。また昇進制度の運用にあたっても、年功的に運用する ことを重視しない企業割合の方が高い。 つまり、多くの企業では、正規職員の長期雇用は維持されるものと考えられ、そのため にも勤続に伴って賃金が上昇していく賃金制度は大方堅持されていくものだと予想される。 しかし一方で、労働者一人ひとりの成果を個別に評価する傾向が強まっており、これに伴 い、入社した者の一括的な昇進は見直されていくものと見込まれる。 日本企業は業績・成果主義的な賃金制度を導入 1990 年代以降、正規職員以外の者が増加してきたのにつれて、正規社員の賃金制度が見 直しされ、労働者一人ひとりの業績や成果、職業能力を賃金、処遇に反映させる取組みが 進んでいる。企業が賃金決定に重視する要素は、今までウェイトが高かった年齢給的要素 や勤続給的要素ではなく、個人業績・成果給的要素、職務給的要素と考えている企業が多 い。企業の中で組織的に働く雇用者個人の業績や成果を測ろうとすることは容易ではない が、働き方が変化して労働関係が次第に個別化していく中で個々の働きぶりに応じて賃 金・処遇を決定すべきという考え方が、経営者・労働者ともに広がっているものと考えら れる。また職務給的要素が重視されることによって、従業員が協力・一体的に仕事をする 職務範囲が不明確な働き方に対し、職務分野や責任など職種概念を明確化させる契機とな る可能性がある。 次の図は、過去3年間に実施された賃金制度の見直しを表したものである。 「企業業績と賞 与の連動強化」、「業績・成果給の導入」、「定期昇給の縮小、廃止」などが多いことが分か る。また、ここでは詳しく述べないが、産業ごとの特徴をみると、製造業、卸売・小売業、 飲食店では、「企業業績と賞与の連動強化」が相対的に多く、サービス業では、「定期昇給 の縮小、廃止」が相対的に多いことも図から分かる。 今まで、日本企業において一般的と考えられてきた集団主義的な労働関係は、賃金制度 の見直しを通じて個別化する方向にあるようだ。 55 (過去3年間に実施された賃金制度の見直し) 次の図は、企業が賃金決定に重視する要素を表したものである。今までウェイトが高かっ た年齢給的要素や勤続給的要素を引き下げて、個人業績・成果給的要素、職務給的要素を 今後重視しようと考えている企業が多いことがわかる。特に、管理職についてみると、製 造業では、個人業績・成果給的要素を重視するというものが多く、卸売・小売業、飲食店 では会社・部門業・成果給的要素を重視するというものが多い。またどの産業でも職能給 的要素は今後も重視されるようだ。 56 (賃金決定に重視すべき要素) 上記では、経営者側からの視点から見てきたが、では一方労働者側はどう感じているの だろうか。 下の図では労働者が、賃金を決める場合にどのような要素を重視すべきと考えているか を表している。これによると、職能給的要素、業績・成果給的要素、職務給的要素を拡大 するのが望ましいと考えている者が多いことが分かる。また、勤続給的要素や年齢給的要 素については、縮小するのが望ましいと考えている者が多く、拡大するのが望ましいとす る者は相対的に少ない。 さらに、大きな特徴として、こうした傾向は産業間でそれほど大きな違いはないことも挙 げられる。賃金制度は、個々の労働者の業績・成果を反映させ、職業能力評価を強化する 方向にあるが、こうした企業の取組は、基本的に、労働者の意向を受け、そのやりがいを 57 引き出すために行われていると考えることができる。 (賃金を決めるときに重視すべき要素) 賃金制度の見直し=意欲向上とコスト削減 賃金制度は、労働者の意欲の引き出しとコストの削減を目的として見直された。労働者 の意欲によって高い効率性を実現していくためには、賃金制度の改善に積極的に取組むこ とが重要である。 次の図は、企業が賃金制度を見直した契機について説明している。ここでは、社員の満足 度を高めるために、社員一人ひとりに応じた賃金決定が必要なためとするものの割合が高 い。しかし、経営状態に照らし総額人件費を抑制する必要があったためとするものが次い でおり、産業別には、卸売・小売業,飲食店での割合が相対的に高い。また、今までの賃 金制度が新規学卒時から勤める者を基本に設計されていたことを考えると、中途採用者を 受け入れるために見直しを要したという側面も推測できる。このように、賃金制度の見直 しの契機として、労働者の意欲を引き出すための取組があったことは間違いないが、一方 で、コスト削減も少なからず目的とされているのが分かる。 58 (賃金制度見直しの契機(複数回答) 高齢者の賃金水準は低下 労働者へ支払われる賃金額の変化に通じて、賃金制度の変更は賃金構造を変化させる。 50 歳台以降の賃金水準が大きく低下しており、高齢化する中で企業での雇用長期化に伴い、 労働者の職業能力を厳しく評価し、賃金決定における年齢などの評価が削減されてきたと 考えられる。高齢化社会の進展を前提として、引き続き長期雇用慣行に基づいて職業能力 の蓄積を図り、且つ高齢層の能力形成、賃金・処遇制度に工夫をこらし、中高層も意欲を 持てる職場環境を作ることがこれから求められる。 59 同一企業への継続勤務者の賃金カーブ(主要産業別、男性) 60 高学歴労働者でみられる賃金格差の拡大 業績・成果主義的な賃金制度が導入された結果、賃金が上昇する労働者とそうでない者 の格差は拡大する傾向にある。年齢の上昇に伴って賃金格差は拡大しており、20 歳台の高 卒労働者と大卒労働者の賃金格差は小さいが、中高年層になると格差は拡大する傾向にあ る。企業は、入職期から一定の期間までは労働者に等しく経験を積ませ職業能力の開発を 行うが、職業能力の個人差が次第に広がっていくことは避けられない。職業能力の格差と 職業能力評価の強化によって賃金格差の拡大は生じたが、企業が職業能力開発のための十 分な対策をとらないまま職業能力評価の強化を推し進めると、労働者の賃金制度に対する 信頼性が低下するだろう。 職業能力評価システムの改善を通じた中途採用者の賃金改善 賃金格差の拡大は労働者にとっては厳しいことではあるが、職業能力評価の充実によっ て個々の労働者の職務の貢献がより政党に評価させるものであり、また中途採用の労働者 が企業の中で適切に格付けられることにも役立つ。 賃金制度見直しの光と影 日本の企業の労働関係は個別化する傾向にある。そのため個々の労働者を正当に評価し その意欲を高めるために、業績・成果主義を導入し賃金制度を見直しすることによって、 働きがいのある職場づくりにつなげることが求められる。 企業は、賃金制度において、職業能力評価のシステムの改善に取組んできた。下の図を 見ると、定めた目標の達成度に賃金を反映させる施策(目標管理制度)、評価結果を対象者に 開示し説明する施策、プロセスと結果を評価の対象とする施策などが実施されていること が分かる。これを産業別に見ると、卸売・小売業、飲食店では相対的に実施割合が高いよ うである。 61 (社員評価で実施している施策の内容(複数回答)) 一方、労働者側では現状の賃金制度に対し、満足している者よりも不満を感じている者 の方が圧倒的に多い。その理由に、評価基準の明確性や努力が報われないことへの不満が 挙げられる。下の図からは、「評価者によって社員の評価にばらつきが生じること」「部門 間の業績の差を社員個人の評価にまで反映させることが難しいこと」 「評価が難しい部門が あること」などの割合が高いことがわかる。 能力評価システムの改善にあたっては、評価者の客観性を高めることが今後の課題もある とともに、労働者の個人成果に帰属させること自体が難しいことは分かる。 コスト削減の問題意識から、業績・成果主義の導入が進んできた面もあるが、導入が適切 でなく、結局は恣意的な制度運用になってしまう危険も感じられる。 62 (社員評価制度の運用上の課題) また、次の図からわかるように、現状の賃金制度に満足している者は少なく、不満に感じ ている者の方が圧倒的に多い。内容では、「評価基準が明確であること」「努力が報われる こと」などでの悪化が大きい。 (賃金評価制度に関する満足度) 63 (賃金評価制度に関する改善度) 64 参考文献 井上久男『トヨタ 愚直なる人づくり』 ダイヤモンド社 2007年 小野旭 『変化する日本的雇用慣行』 東洋経済新報社 1997 年 風早正宏 『ここがおかしい日本の人事制度』 日本経済新聞出版社 2007 年 楠田丘 『日本型成果主義-人事・賃金制度の枠組みと設計』 生産性出版 2002 年 城繁幸『若者はなぜ3年で辞めるのか? 年功序列が奪う日本の未来』光文社新書 2006年 城繁幸 『日本型「成果主義」の可能性』 東洋経済新報社 2005 年 城繁幸『日本型成果主義の可能性』 東洋経済新報社 2005年 高橋伸夫『虚妄の成果主義』 日経BP社 2004年 中村圭介 『成果主義の真実』東洋経済新報社 2006 年 ポール・ミルグロム、ジョン・ロバーツ 『組織の経済学』 NTT 出版 1997 年 溝上憲文 『隣の成果主義』 光文社 2004 年 守屋貴司 『本企業への成果主義導入 企業内「共同体」の変容』森山書店 2005 年 参考 URL 野村総合研究所ホームページ http://www.nri.co.jp/ みずほ総合研究所 http://www.mizuho-ri.co.jp/ 「玉田康成担当 契約理論レジュメ 複数の業務」より引用 http://www.econ.keio.ac.jp/staff/tamada/contract/0521.pdf 労働経済白書 平成 20 年 第 3 章第2節 http://www.mhlw.go.jp/wp/hakusyo/roudou/08/dl/03_0002.pdf 65

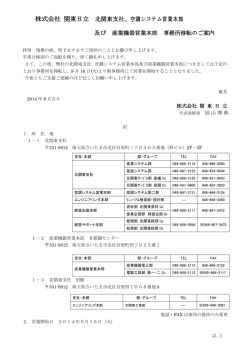

© Copyright 2026 Paperzz