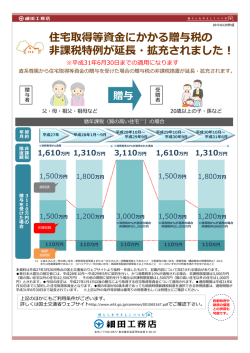

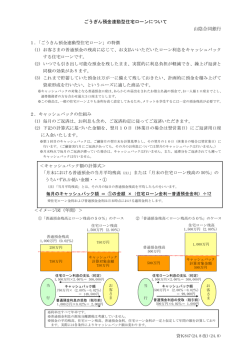

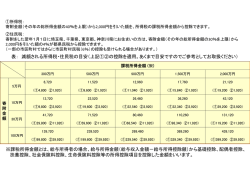

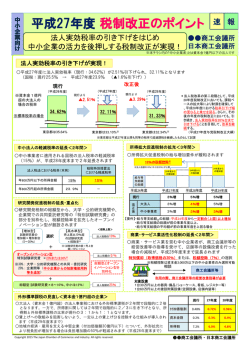

2015.03.20作成 住宅取得等資⾦にかかる贈与税の ⾮課税特例が延⻑・拡充されました! ※平成31年6⽉30⽇までの適⽤になります 直系尊属から住宅取得等資⾦の贈与を受けた場合の贈与税の⾮課税措置が延⻑・拡充されます。 受贈者 贈与者 贈与 ⽗・⺟・祖⽗・祖⺟など 20歳以上の⼦・孫など 契約 年⽉ 暦年課税(質の⾼い住宅 平成27年 平成28年1⽉〜9⽉ ⾮課税 限度額 ※消費税率8%適⽤ 1,610万円 1,310万円 1,500万円 ※1 )の場合 平成28年10⽉〜 平成29年9⽉ ※消費税率10%が適⽤された場合 3,110万円 1,800万円 平成29年10⽉〜 平成30年9⽉ 平成30年10⽉〜 平成31年6⽉ 1,610万円 1,310万円 110万円の 3 1 1 0 万 円 の 贈与 与を を受 受け けた た場 場合 合 贈 1,500万円 1,800万円 1,500万円 1,200万円 110万円 110万円 課税額 1,500万円 1,200万円 ⾮課税額 110万円 110万円 3,000万円 ※消費税8%が適⽤の場合 ⾮課税枠は1,200万円 110万円 ※消費税8%が適⽤の場合 ⾮課税枠は1,000万円 ※消費税8%が適⽤の場合 ⾮課税枠は800万円 基礎 控除額 ※1 エネルギーの使⽤の合理化に著しく資する住宅⽤の家屋⼜は⼤規模な地震に対する安全性を有する住宅⽤の家屋として国⼟交通⼤⾂が財務⼤⾂と協議して 定める基準に適合させるための修繕⼜は模様替え ①省エネルギー性の⾼い住宅:断熱等性能等級4または⼀次エネルギー消費量等級4以上 ②耐震性の⾼い 住宅:耐震等級(構造躯体の倒壊等防⽌)2以上または免震建築物 ③バリアフリー性の⾼い住宅:⾼齢者等配慮対策等級3以上 ①〜③のいずれかの⼯事 本資料は平成27年3⽉20⽇時点の国⼟交通省のウェブサイトより抜粋・作成したもので、記載内容について改訂される場合があります。 ●東⽇本⼤震災の被災者には、平成28年10⽉〜平成29年9⽉に契約を⾏い、かつ消費税率10%が適⽤される場合、⾮課税限度額は3,000万円 (質の⾼い住宅以外の住宅は2,500万円)、その他の期間に契約を⾏う場合は⾮課税限度額は1,500万円(質の⾼い住宅以外の住宅は1,000万 円)とされます。●今回の改正は、平成27年1⽉1⽇以後の贈与により取得する住宅取得等資⾦について適⽤されます。●適⽤期限は平成31年6 ⽉30⽇までに契約した住宅取得等資⾦となります。●親の年齢が60歳未満であっても相続時精算課税制度を選択できる特例措置は、適⽤期限が 平成31年6⽉30⽇まで延⻑されています。 ※上記以外の条件等詳細は最寄りの税務署もしくは税理⼠にご確認ください。 上記のほかにもご利⽤条件がございます。 詳しくは国⼟交通省ウェブサイトhttp://www.mlit.go.jp/common/001065167.pdfでご確認下さい。 税制特例や 融資の優遇 との併⽤も 可能です。

© Copyright 2026 Paperzz