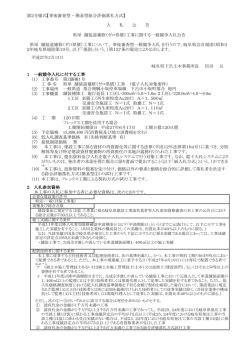

下水道経営改善ガイドライン 平成 26 年 6 月 国 土 交 通 省 水 管理 ・ 国 土保 全 局 下 水 道 部 公 益 社 団 法 人 日 本 下 水 道 協 会 はじめに わが国の下水道処理人口普及率は平成24年度末現在で約76.3%となり、これまでに整備 された下水道管きょは約45万km、下水処理場は約2,200箇所に達し、これら蓄積されたスト ック量を踏まえると今後の改築更新需要は増加すると推定されます。 しかし、地方の財政状況が厳しい現下において、下水道事業の経営を見ると、多額の起債残 高や他会計繰入金に依存するなど厳しい状況となっており、下水道事業が今後も安定的で持続 可能な事業となるためには、財政状態や経営状況を早急に改善する必要性が生じています。 このため、学識経験者等有識者・地方自治体職員等を委員とし、国土交通省・総務省等をオブ ザーバーとする「下水道経営サポート検討会」を設置し、全国の事業者に対して実施した経営改 善アンケートより、多くの事業者が抱える課題と改善効果が高いと想定される経営改善方策を抽 出するとともに、課題に対応する経営指標を選定しました。また、中小規模の事業者でも経営改 善に取り組めるよう、中小規模のモデル自治体における事例調査等を行いました。 本ガイドラインは、下水道事業者が自身の経営状況を経営指標により測定・評価し、経営上の 課題を把握できるようにするとともに、その評価に応じて、課題に対して効果のある施策を選択・ 実施して再評価することで、独立採算を旨とする自立的経営を目指すことに役立つ内容となって います。 本ガイドラインが経営改善に取り組まれる多くの自治体に活用され、着実な経営改善の一助 になれば幸いです。 平成 26 年 6 月 国土交通省水管理・国土保全局下水道部 公益社団法人 日本下水道協会 下水道経営サポート検討会 委員等名簿 (敬称略、平成 26 年 3 月 27 日現在) ○座長 滝沢 智 東京大学大学院工学系研究科都市工学専攻教授 ○委員 飯島 淳子 東北大学大学院法学研究科教授 浦上 拓也 近畿大学経営学部教授 大橋 弘 東京大学大学院経済学研究科教授 長村 彌角 有限責任監査法人トーマツパブリックセクター部長パートナー公認会計士 佐藤 雅代 関西大学経済学部教授 山本 隆司 東京大学大学院法学政治学研究科教授 山田 敏史 日本下水道事業団研修センター研修企画課課長代理 樋口 稔 広島県土木局下水道公園課主幹 加藤 実 愛知県名古屋市上下水道局経営本部企画部経営企画課長 浅沼 均 岩手県盛岡市上下水道局経営企画課主幹兼課長補佐 中田 良一 神奈川県横須賀市上下水道局経営部経営企画課長 長田 修 熊本県長洲町下水道課長 松永 祐子 滋賀県草津市上下水道部上下水道総務課副参事 ○オブザーバー 大沢 博 総務省自治財政局公営企業課準公営企業室長 山本 泰司 国土交通省水管理・国土保全局下水道部下水道企画課下水道管理指導室長 高島英二郎 国土交通省国土技術政策総合研究所下水道研究部長 ○特別委員 黒野 宣明 公益社団法人日本下水道協会企画調査部長 ○特別出席 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 以上 目 次 Ⅰ.基本的な考え方 .........................................................................................................................1 1.下水道経営改善ガイドライン策定の背景とねらい................................................... 1 (1)下水道経営改善ガイドライン策定の背景とねらい ........................................ 1 (2)下水道経営改善ガイドライン策定の流れ ........................................................ 3 2.下水道経営改善ガイドラインの活用手順 ................................................................... 4 Ⅱ.下水道経営の現状と課題 ....................................................................................................... 6 1.下水道経営の現状と課題のまとめ............................................................................... 6 2.経営改善アンケートからの下水道経営の現状 ......................................................... 7 (1)経営改善アンケートの実施 .................................................................................. 7 (2)追加アンケートの実施 ........................................................................................... 9 3.モデル都市の選定.......................................................................................................... 15 (1)下水道経営が悪化する一般的な要因(モデル都市選定の考慮事項) 15 (2)モデル都市の選定 ............................................................................................... 15 4.モデル都市の現状.......................................................................................................... 18 Ⅲ.現状分析・課題把握のための経営指標と経営自己診断の手順 ............................. 20 1.経営指標の説明.............................................................................................................. 20 経営指標① 資本費が高い(元利償還費が多い)⇒債務償還年数 ............ 21 経営指標② 人口減少による既整備区域の収入減少⇒経費回収率......... 25 経営指標③ 水洗化率(接続率)の低迷⇒水洗化率(接続率) ..................... 29 経営指標④ 老朽化施設が多い⇒管渠の平均年齢 ....................................... 34 経営指標⑤ 一般会計繰入金に依存した経営⇒経費回収率 ...................... 37 経営指標⑥ 維持管理費が高い⇒有収水量当たりの維持管理費 ............. 38 経営指標⑦ 施設効率が低い⇒施設利用率 ..................................................... 43 2.経営自己診断の手順 .................................................................................................... 44 (1)経営指標の算定式及び注意事項 ................................................................... 44 (2)経営自己診断表の入力 ..................................................................................... 46 (3)経営指標値の測定及びランク分け ................................................................. 46 Ⅳ.下水道の経営改善施策........................................................................................................ 47 1.経営自己診断結果に応じた経営改善施策の選択・決定 ................................... 47 (1)経営自己診断結果に応じた経営改善施策の選択 .................................... 48 (2)施策決定のプロセス............................................................................................ 48 2.収入改善施策 .................................................................................................................. 49 施策2−1 適正な下水道使用料への見直し ..................................................... 49 施策2−2 接続(水洗化)の促進 .......................................................................... 53 施策2−3 有収率向上対策 ................................................................................... 56 施策2−4 未徴収(滞納)対策 ............................................................................... 57 施策2−5 その他営業収益事業の採用 ............................................................. 59 3.支出抑制施策 .................................................................................................................. 63 施策3−1 準建設改良費に対する起債.............................................................. 63 施策3−2 分流式下水道等に要する経費の一般会計からの繰入 ............ 66 施策3−3 繰出基準見直し差額の起債(下水道事業債(特別措置分)) .. 70 施策3−4 建設改良費の縮減 ............................................................................... 72 施策3−5 包括的民間委託の推進 ...................................................................... 75 施策3−6 処理場等の統廃合による支出抑制 ................................................ 77 施策3−7 処理場等の業務連携による運転管理費の縮減 ......................... 83 施策3−8 不明水対策 ............................................................................................. 85 施策3−9 アセットマネジメント手法の導入 ....................................................... 87 4.その他 ................................................................................................................................ 90 施策4−1 地方公営企業法の適用 ...................................................................... 90 参考資料 ........................................................................................................................................... 93 参考1.経営自己診断結果に応じた施策の選択・決定方法の例 .......................... 93 (1)資本費が高い仮想事業者 A の場合.............................................................. 93 (2)維持管理費が高い仮想事業者 B の場合 .................................................. 104 参考2.施策実施後の評価の例..................................................................................... 113 (1)資本費が高い仮想事業者 A の場合............................................................ 113 (2)維持管理費が高い仮想事業者 B の場合 .................................................. 114 下水道経営改善ガイドライン関係用語集 ............................................................................. 115 Ⅰ.基本的な考え方 1.下水道経営改善ガイドライン策定の背景とねらい <背景> ➢下水道は、現代社会に必要不可欠な社会基盤であり、持続可能なものでなければならない。 ➢他方、下水道事業は、多額の設備投資が必要であり、これを整備し、維持・運営していくには、そ の財源が課題となる。 ➢中小自治体をはじめとする多くの事業者では、下水道の経営状況が厳しく、一般会計部門の大 きな負担となっている。 <ねらい> ➢本ガイドラインのねらいは、下水道事業者が、下水道経営の課題を経営指標で定量化して、自 身の経営状況を評価できるようにするとともに、その評価に応じて、効果のある施策を選択・実 施して再評価することで、着実に経営状況の改善をはかることである。 <解説> (1)下水道経営改善ガイドライン策定の背景とねらい わが国では、平成 24 年度末で、全国の下水道処理人口普及率が約 76%まで整備が進んで いる。しかし、地方の財政状況が厳しい現下において、下水道事業の経営状況をみると、多額の 地方債や一般会計繰入金に依存するなど厳しい経営状況となっているのが現状である。 下水道事業が今後も安定的で持続可能な事業となるためには、悪化している財政状態や経 営状況を早急に改善し、これまでのストックをどのように維持して、健全な事業運営をはかるかを 再考する必要が生じている。 そのために、まずは各事業者が自身の経営状況を客観的に把握することが必要であるが、下 水道事業への地方公営企業法の適用は未だ進んでおらず、また、他の事業者と比較可能な経 営指標も整備されていない。 このため、各事業者が自身の経営状況を把握できるように、将来的に地方公営企業法の適用 が浸透するまで、事業者が扱いやすい簡便的な経営指標を設定する必要がある。 国土交通省と公益社団法人日本下水道協会は、学識経験者等有識者や地方自治体職員な どを委員とする「下水道経営サポート検討会」(以下、「検討会」という。)を設置して、下水道事業 の経営改善に資するガイドラインの策定を行ったところである。 1 350,000 地方債残高 70 300,000 下水道処理人口普及率 60 250,000 50 200,000 40 150,000 30 100,000 20 地方債残高(億円) 下水道処理人口普及率(%) 80 50,000 10 0 0 S59 61 63 H2 4 6 8 10 12 14 16 18 20 22 年度(年) 図 1-1 下水道処理人口普及率と地方債残高1の推移(総務省資料から作成) 25,000 一般会計繰入金(億円) 一般会計繰入金 20,000 15,000 10,000 5,000 0 S59 61 63 H2 4 6 8 10 12 14 16 18 20 22 年度(年) 図 1-2 下水道事業への一般会計繰入金2の推移(総務省資料から作成) 1 地方債残高には、公共下水道や特定環境保全公共下水道以外の農業集落排水施設や浄化槽などの汚水処 理施設も含まれる。 2 一般会計繰入金には、公共下水道や特定環境保全公共下水道以外の農業集落排水施設や浄化槽なども含 まれる。また、雨水処理に要する経費などの一般会計繰出基準に基づく額も含む。 2 本ガイドラインのねらいは、下水道事業者に、下水道経営が抱えている現状と課題を認識して もらうとともに、当該課題を改善することで、独立採算を旨とする自立的経営を意識してもらうこと である。特に、人的余裕がなく経営状況の分析が出来ていない、かつ、地方公営企業法を適用 していない中小の事業者をサポートすることを目的としている。 具体的には、下水道事業者が、下水道経営の課題を客観的な経営指標で測定することで、経 営の状況を把握できるようにする。そして、改善すべき課題に優先順位をつけて、優先順位の高 い課題から順次効果のある施策を実施し、経営改善の効果を確認するために PDCA サイクルを 活用して再評価することで、経営状況の改善をはかるものである。 本ガイドラインの活用にあたっては、各事業者で、経営指標値の測定及びランク分けと、施策 の選択・決定を経営計画に組み込むなどにより、計画的に経営状況の改善をはかることが大切 である。これに加えて、経営指標の評価を漫然と行うのではなく、評価した結果を自治体内で情 報共有することにより、下水道経営の現状に対する意識を高めることも重要である。 (2)下水道経営改善ガイドライン策定の流れ 平成 24 年度に実施した「下水道(汚水)の経営改善に関するアンケート調査3」(以下、「経営改 善アンケート」という。)や本年度に実施した「下水道(汚水)の経営改善に関する追加アンケート 調査4」(以下、「追加アンケート」という。)によって、全国の下水道事業者から、経営上の課題や これまで実施してきた経営改善施策に関する回答を得た。本ガイドラインでは、これらの回答の 中から、多くの事業者に共通する課題や改善効果が高いと想定される施策をとりまとめた。 また、モデル都市5へのヒアリングを通して、モデル都市が抱える経営上の課題も抽出し、アン ケート結果と同様にとりまとめを行った。 さらに、モデル都市が過去に実施または検討している経営改善施策の効果などについても、 具体的事例としてガイドラインに掲載した。 図 1-3 下水道経営改善ガイドラインの策定の流れ 3 全国の下水道事業者の経営状況・課題と施策の取組状況について調査を行った。「Ⅱ.下水道経営の現状と課 題」を参照のこと。 4 下水道経営改善アンケートの結果を受けて、経営状況ならびに経営改善方策の背景及び効果を調査した。 「Ⅱ.下水道経営の現状と課題」を参照のこと。 5 秋田県潟上市と新潟県糸魚川市、佐賀県唐津市の 3 市を選定している。「Ⅱ.3. モデル都市の選定」を参照の こと。 3 2.下水道経営改善ガイドラインの活用手順 ➢本ガイドラインは以下のように活用されたい。 図 1-4 下水道経営改善ガイドラインの活用手順 <解説> 本ガイドラインの活用手順は、以下のとおりである。 まず、各事業者が、経営自己診断表に数値を入力し、経営の現状を経営指標で測定及びラン ク分けをする。その後、経営指標値のランク分けに応じて、具体的要因を把握・分析し、それぞ れの要因に効果のある施策を選択・決定する。この過程は経営計画に組み込む(次頁図 1-5 参 照)(Plan)。施策決定のプロセスは、P48 の図 4-1 にて具体的に説明している。なお、経営の現 状の把握を行う際は、経営自己診断表の現状と自身が抱えている現状との整合性を確認するこ とに留意する。 施策決定後、施策を実施する(Do)。その後、再度経営自己診断表を用いて経営指標値を再 測定及びランク分けし、施策による改善効果を審議会等で評価する(Check)。これは、施策を実 施した事業者自身が経営指標値の評価を行うことは客観性が損なわれる可能性があるため、評 4 価を行う際は、審議会等を設置して、その構成員として学識者や住民に参加して頂き、第三者の 立場から評価する方法を講じることが効果的だからである。その評価結果に応じて施策の見直 しの有無を検討する(Act)。 このように、PDCA サイクルを活用することが望まれる。 図 1-5 経営計画への組み込み(Plan)イメージ 5 Ⅱ.下水道経営の現状と課題 1.下水道経営の現状と課題のまとめ ➢経営改善アンケート及びモデル都市から抽出した、下水道経営の現状と課題についてまとめると 表 2-1 のとおりとなる。 表 2-1 下水道経営の現状と課題のまとめ 下水道経営の現状 課題や懸念事項 汚水処理原価が高くなる、経費回収率が悪化 ① 資本費が高い(元利償還費が多い) する 経費回収率が悪化する、一般会計繰入金への ② 人口減少による既整備区域の収入減少 依存度が高くなる ③ 水洗化率(接続率)の低迷 計画した使用料収入が確保できない ④ 老朽化施設が多い 建設改良費が増加する(短期間に集中する) ⑤ 一般会計繰入金に依存した経営 一般会計の負担が大きくなる ⑥ 維持管理費が高い 経費回収率が悪化する ⑦ 施設効率が低い 投資に見合った収入が確保できない <解説> 表 2-1 は、本ガイドラインが対象とする下水道経営の現状と課題をまとめたものである。①∼ ⑤の下水道経営の現状は、経営改善アンケートから抽出し、⑥∼⑦の下水道経営の現状は、モ デル都市から抽出したものである。 次頁以降で、7 つの下水道経営の現状の抽出過程及び、それぞれの現状が抱える課題や懸 念事項について示す。これは、各事業者で、自己診断により経営の現状を明らかにした後、具体 的要因に効果のある施策の選択を行い(Plan)、施策実施(Do)後に、施策による経営改善効果 があることを評価して(Check)、見直しの有無を検討する(Act)ことを表している。 6 2.経営改善アンケートからの下水道経営の現状 ➢平成 24 年度に全国の公共下水道、特定環境保全公共下水道及び特定公共下水道事業者を 対象として経営改善アンケートを実施し、下水道経営に関する現状について要約を行った。そ の内容は以下の表 2-2 のとおりである。 表 2-2 下水道経営改善アンケートから抽出した下水道経営の現状 下水道経営の現状 ① 資本費が高い(元利償還費が多い) ② 人口減少による既整備区域の収入減少 ③ 水洗化率(接続率)の低迷 ④ 老朽化施設が多い ⑤ 一般会計繰入金に依存した経営 <解説> (1)経営改善アンケートの実施 現在、全国の下水道事業者が、どのような経営状況・課題を有しているか、また、これまでにど のような経営改善施策に取り組んできたかを把握するために、経営改善アンケートを実施した。 アンケートの対象事業は、公共下水道、特定環境保全公共下水道及び特定公共下水道を営 む全事業者である。 このアンケートの回収状況は、表 2-3 のとおりである。 表 2-3 経営改善アンケート回収状況 回答あり 回答なし 合 計 1,336 件 93 件 1,429 件 (93%) (7%) (100%) 7 この経営改善アンケートの中から、下水道事業者が把握している経営状況及び課題について の回答結果をまとめたものが図 2-1 である。 事業者が把握している経営状況・課題 維持管理原価が大きい 経 老朽化施設が多い(建設改良費の増加) 営 状 水洗化率(接続率)低迷 況 ・ 人口減による既整備区域の収入減少 課 題 合併特例地方財政措置が切迫しているが未対策 経営良好 0% 10% 20% 30% 40% 50% 60% 自治体比率 図 2-1 経営状況及び課題の分析 図 2-1 から、全事業者のおよそ 50%が、経営状況・課題として、①資本費原価が大きい(=元 利償還費が多い)ことをあげている。資本費原価が大きい場合、有収水量に比して資本費が高 いことを表すため、資本費が高い(=元利償還費が多い)という経営の現状に言い換えることが できる。 また、30%以上の事業者が、②人口減による使用料収入の減少と③水洗化率(接続率)の低 迷、④老朽化施設が多い(建設改良費の増加)を経営状況・課題としてあげている。 これらの経営状況・課題は、いずれも多くの事業者が抱えていると考えられ、それぞれ懸念事 項を含んでいる。 ①の資本費が高い(=元利償還費が多い)場合、汚水処理原価が高くなることや、経費回収 率の悪化につながる可能性がある。 ②の人口減少による既整備区域の収入減少は、使用料収入の確保がより厳しくなることによ り、経費回収率の悪化や一般会計繰入金への依存につながる可能性がある。 ③は、水洗化率(接続率)が予定通り上がらないことにより、計画した使用料収入を確保でき なくなる可能性がある。 ④の老朽化施設が多くなる場合、建設改良費が短期間に集中する可能性がある。 8 次に、最も大きな経営状況・課題である「資本費原価が大きい」ことへの対策として、事業者が 過去 10 年間に実施した資本費対策の回答をまとめたものが図 2-2 である。図 2-2 によると、一 般会計繰出基準に基づく、雨水処理経費や分流式下水道経費、高資本費対策経費などを実施 している自治体比率が高いことが分かる。一方、一般会計繰出基準に基づかない繰入を実施し ている自治体比率も高く、この場合、汚水処理費を使用料収入で賄えず、⑤一般会計繰入金に 依存した経営を行っているという現状が出てくる。一般会計繰入金に依存することで、各事業者 の一般会計の負担が大きくなる可能性がある。 過去10年間に事業者が実施した資本費対策 資本費対策無し 資本費平準化債 公的資金補償金免除繰上償還 資 本 費 対 策 資本費(雨水処理経費)の一般会計からの繰入 資本費(分流式下水道経費)の一般会計からの繰入 高資本対策経費の一般会計からの繰入 資本費(広域化・共同化分)の一般会計からの繰入 一般会計繰出基準に基づかない繰入 繰出基準見直し差額の起債(下水道事業債(特別措置分)) その他(民間債等) 0% 20% 40% 60% 80% 自治体比率 図 2-2 資本費対策分析 (2)追加アンケートの実施 下水道経営改善アンケートの結果について、経営状況ならびに経営改善方策の背景及び効 果を確認するために、追加アンケートを実施した。追加アンケートの分析結果は、「Ⅳ.下水道の 経営改善施策」で、施策ごとの評価に個別に用いた。 このアンケートの回収状況は、表 2-4 のとおりである。 表 2-4 追加アンケート回収状況 回答あり 回答なし 合 計 1,009 件 420 件 1,429 件 (71%) (29%) (100%) 次頁以降の表 2-5∼表 2-9 において、追加アンケートの結果を示す。 9 表 2-5 追加アンケートの結果① Q1.下水道の経営状況と課題と、その課題に対する対策の予定の有無について 経営状況 回答数 ① 実施中(計画含)の取り組みを継続することにより、良好な 141 経営が維持できる。 631 ② 現在の取り組みでは不十分であり、課題を抱えている。 対策予定あり 対策予定なし 266 60 282 187 ②-8 維持管理原価が大きい 104 111 ②-9 使用料単価が安い 185 95 ②-4 水洗化率(接続率)の低迷 ②-7 資本費(地方債償還費・減価 課題の内容 償却費)原価が大きい Q2.過去 10 年間に行った建設改良に要する費用の削減対策の効果について 建設改良に要する費用の削減対策 ① 計画区域の縮小など、下水道事業対象規 模の見直し ② 設計基準・技術基準の見直し、設計 VE の 活用 ③ 施工時における事業間連携、建設副産物 対策 ④ 新技術の積極採用、新技術の開発 ⑤ 入札制度の改善、総合評価方式などの採 用 ⑥ PFI などによる民間資金の活用 ⑦ 建設投資の平準化 ⑧ MICS・スクラムなどによる施設の共同整 備 かなり効 少し効 あまり効 全く効 効果不 果あり 果あり 果なし 果なし 明 345 119 111 8 3 89 15 185 41 121 4 1 15 3 224 58 137 5 1 22 1 108 35 53 4 0 15 1 215 38 85 18 4 68 2 7 5 1 0 0 1 0 187 61 94 3 0 29 0 46 21 16 0 0 5 4 回答数 無回答 ⑨ 下水道施設の長寿命化対策 368 110 115 4 1 116 22 ⑩ 建設改良事業に従事する職員の削減 479 128 242 22 3 83 1 ⑪ その他(建設発生土の再利用や投資の抑 26 13 11 0 0 2 0 制、管口径の縮小など) 10 表 2-6 追加アンケートの結果② Q3.過去 10 年間に行った経費回収率対策の効果について かなり効果 少し効 あまり効 全く効 あり 果あり 果なし 果なし 648 441 189 7 3 8 471 200 227 22 3 19 432 221 183 11 7 10 ④-1 接続費用・水洗化費用の無利子貸付 421 63 252 23 34 49 ④-2 接続費用・水洗化費用の助成 376 107 207 49 3 10 ④-3 水洗化要望の多寡を考慮した面整備 120 35 80 5 0 0 ④-4 説明会の充実 229 69 144 13 1 2 ④-5 戸別訪問などによるお願い 607 84 395 110 7 11 ④-6 印刷物による広報 494 43 305 119 9 18 62 3 40 15 3 1 ④-8 施設見学会の実施 164 15 103 38 6 2 ④-9 紛争の仲介・斡旋 8 1 4 3 0 0 74 10 51 12 0 1 434 125 261 32 4 12 ⑤-2 不明水調査・把握 349 41 216 68 6 18 ⑤-3 管渠の劣化対策 209 46 126 20 1 16 ⑤-4 誤接続の改善 121 14 85 15 3 4 ⑤-5 量水器の設置(水道メータ非設置水量の把握) 101 37 55 5 1 3 14 6 7 1 0 0 経費回収率対策 ① 資本費対策(繰上償還、資本費平準化、一般会計 繰出基準に基づかない繰入など) ② 維持管理費対策(組織効率化、民間委託の導入、 施設の効率化など) ③ 使用料体系、単価の見直し ④ 水洗化率(接続率)の向上対策 ④-7CATV などマスメディアによる広報 ④-10 その他(利子補給や水洗化費用融資斡旋など) ⑤ 回答数 無回答 有収率の向上対策 ⑤-1 使用料収納率向上(督促強化、収納機関の多様 化など) ⑤-6 その他(PR や管内部コーティング工事、マンホー ルキャップの設置など) 11 表 2-7 追加アンケートの結果③ Q4.過去 10 年間で経費回収率対策を実施してこなかった理由 回答数 42 過去 10 年間、経費回収率対策は特に実施してこなかった 経費回収率対策を実施してこなかった理由 9 必要ないため 使用料で十分に経費を回収できているから 3 その他の理由(供用して間もないことなど) 6 その理由 38 必要はあるができなかった 26 対策を検討する人的余裕がなかったから その理由 回答数 2 制度をよく知らなかったから その他(供用して間がないことや整備途中など) 10 Q5.経営改善アンケートで、使用料を見直す予定がないと回答した理由 使用料を見直す予定がないと回答した理由 ④ 使用料を見直す必要があると考えているが、検討の予定はない。 改定をしたいが、住民や議会の理解を得られないから。 どのような使用料水準とすべきか分からないから その理由 回答数 272 110 30 その他の理由(人的・財政的余裕がない、前回使用料見直しか ら間がない、近隣事業者との使用料水準のバランスの考慮な 132 ど) ⑤ 140 当面は使用料を見直す必要がない。 十分に経費を回収しているから。 43 経費は使用料だけでなく、公費で賄うべきであるから。 13 その理由 その他(前回使用料見直しから間がない、近隣事業者との使 用料水準のバランスの考慮、供用して間がないなど) 12 84 表 2-8 追加アンケートの結果④ Q6.過去 10 年間に行った、資本費対策の効果について 資本費対策 かなり効 少し効 あまり効 全く効 果あり 果あり 果なし 果なし 回答数 無回答 ① 準建設改良費に対する起債 110 57 51 1 1 0 ② 資本費平準化債(元金償還金−減価償却相当額) 455 256 180 8 2 9 ③ 公的資金補償金免除繰上償還 617 479 130 3 0 5 ④ 資本費(雨水処理経費)の一般会計からの繰入 500 353 128 9 1 9 741 538 176 10 2 15 333 198 119 12 4 0 323 221 81 7 1 13 27 18 8 0 0 1 700 542 110 5 3 40 37 18 18 1 0 0 7 4 3 0 0 0 (地方財政措置:基準内) ⑤ 資本費(分流式下水道経費)の一般会計からの繰 入(地方財政措置:基準内) ⑥ 繰出基準見直し差額の起債(下水道事業債(特別 措置分)) ⑦ 高資本費対策経費の一般会計からの繰入(地方 財政措置:基準内) ⑧ 資本費(広域化・共同化計画分)の一般会計から の繰入(地方財政措置:基準内) ⑨ 一般会計繰出基準に基づかない繰入 ⑩ 上記以外の起債措置(民間債など) ⑪ その他(上であげた以外の一般会計繰入金、過疎 債など) 13 表 2-9 追加アンケートの結果⑤ Q7.過去 10 年間に資本費対策、資本費(雨水処理経費)の一般会計からの繰入、資本費(分流 式下水道経費)の一般会計からの繰入を講じていない理由 一般会計からの繰入を講じていない理由 50 資本費対策は講じていない。 未実施理由 資本費が高くないから 11 資本費対策の制度がよく分からないから。 20 その他(供用開始後間もないことなど) 19 ④ 資本費(雨水処理経費)の一般会計からの繰入(地方財政措置:基準内) 115 一般会計側より繰出しができないと判断されたため、算定していない。 13 その他(雨水処理事業がない、雨水処理経費を計上していないなど) 102 未実施理由 ⑤ 資本費(分流式下水道経費)の一般会計からの繰入(地方財政措置:基準内) 分流式下水道経費があることを知らなかったから算定していない。 未実施理由 回答数 98 9 一般会計側より繰出しができないと判断されたため、算定していない。 14 その他(使用料をもって経費を回収できているからなど) 75 Q8.平成 23 年度において、一般会計繰出基準に基づかない繰入を実施していない理由 一般会計繰出基準に基づかない繰入を実施していない理由 一般会計繰出基準に基づかない繰入を行っていない事業者数 未実施理由 回答数 150 経費を回収できているから(必要無し) 58 制度がよく分からないから算定していない。 21 一般会計側より繰出しができないと判断されたため、算定していない。 29 その他(一般会計繰出基準に基づく繰入で賄えているから、一般会計との協議により実施 していないなど) 14 42 3.モデル都市の選定 ➢本ガイドラインでは、全国の下水道事業者の中から、以下の 3 都市をモデル都市として選定し、 検討会でのヒアリング等を通じて、経営上の課題や、過去に実施または検討している経営改善 施策の効果などについてとりまとめを行った。 表 2-10 モデル都市の選定 都 市 名 選 定 要 件 ・行政人口が 5 万人未満 秋田県潟上市 ・財政力指数が 0.5 未満 ・大幅な人口減少が見込まれる ・経費回収率が経常的に 80%未満 ・行政人口が 5 万人未満 新潟県糸魚川市 ・財政力指数が 0.5 未満 ・大幅な人口減少が見込まれる ・経費回収率が経常的に 80%未満 ・財政力指数が 0.5 未満 佐賀県唐津市 ・大幅な人口減少が見込まれる ・市町村合併を行った ・経費回収率が経常的に 80%未満 <解説> (1)下水道経営が悪化する一般的な要因(モデル都市選定の考慮事項) 一般的に下水道経営が悪化するのは、人口規模が小さいことや財政力指数が低いこと、将来 に大幅な人口減少が見込まれることなどに起因する。 (2)モデル都市の選定 このような下水道経営が悪化する状況を改善するために、全国の公共下水道及び特定環境 保全公共下水道の中から、モデル都市を 3 都市選定し、検討会でのヒアリング等を通じて、具体 的な経営上の課題や、過去に実施または検討している経営改善施策の効果などについてとりま とめを行った。 なお、下水道経営が悪化している事業者の多くが、中小自治体であり、財政力も乏しいことに 鑑みて、モデル都市の選定に際しては、以下の要件を満たすこととした。 15 <一般行政部門> ➢行政人口が 5 万人未満の自治体の下水道事業者 ➢財政力指数が 0.5 未満の自治体の下水道事業者 ➢大幅な人口減少が将来生じると見込まれる自治体の下水道事業者 ➢平成 18 年 3 月末までに市町村合併を行った自治体の下水道事業者 <下水道事業部門> ➢経費回収率が経常的に 80%未満の下水道事業者 平成 18 年 3 月末までに市町村合併を行った事業者は、合併年度とその後の 10 年間にわたっ て、地方債の起債と地方交付税の特例措置がとられたが、その措置の期限6が迫っており、一般 行政部門の収入が大幅に減少することが予想されるため、モデル都市選定の要件に追加した。 また、下水道経営に直接関連する経営の判断基準として、経費回収率の低い事業者も当然 に本ガイドラインが想定する事業者となる。 経費回収率は、使用料収入で汚水処理費(使用料対象経費)の何パーセントを賄えているか を示す指標であるため、本来は、100%未満は一律に問題があるともいえるが、モデル都市の選 定においては、さらに経営が厳しい事業者として 80% をその選定基準とした。 6 地方債の起債に関して、当初の発行期間は合併年度とこれに続く 10 年度限りであったが、「東日本大震災に よる被害を受けた合併市町村に係る地方債の特例に関する法律の一部を改正する法律」(平成 24 年 6 月 27 日 施行)により延長されている。 16 以上の要件を満たす下水道事業者の中から、地域性も考慮した上で、秋田県潟上市、新潟県 糸魚川市、佐賀県唐津市の 3 都市を選定した。これらのモデル都市の概要は表 2-11 のとおりで ある。 表 2-11 モデル都市の概要 項目 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 ・公共下水道 ・公共下水道 ・公共下水道 (流域関連) (単独) (単独) ・特定環境保全公共 ・特定環境保全公共 ・特定環境保全公共 下水道 下水道 下水道 (流域関連) (単独) (単独) 平成 23 年 3 月末行政 34,863 人 47,825 人 130,276 人 人口(平成 32 年推計) (31,292 人) (42,593 人) (117,175 人) ▲10.2% ▲10.9% ▲10.1% 0.33 0.45 0.42 5.2% 5.1% 3.6% 75.2% 51.6% 59.3% 非適用 非適用 非適用 事業区分 上記の人口増加率 (▲はマイナス) 財政力指数 下水道への繰出金比 率(下水道事業会計へ の繰出金/歳出総額) 経費回収率 地方公営企業法適用 の有無 ・大幅な人口減少が 見込まれる 特徴 ・財政力指数が低い ・繰出金比率が高い ・経費回収率が低い ・大幅な人口減少が ・大幅な人口減少が 見込まれる 見込まれる ・財政力指数が低い ・財政力指数が低い ・繰出金比率が高い ・経費回収率が低い ・経費回収率が低い ・市町村合併の交付 金の減額 『平成 23 年度下水道事業比較経営診断表』(総務省)、 『平成 23 年度地方公共団体の主要財政指標一覧』(総務省)、 『平成 22 年度市町村別決算状況調』(地方財務協会編)、 『日本の地域別将来推計人口(平成 25 年 3 月推計)』(国立社会保障・人口問題研究所)より 17 4.モデル都市の現状 ➢モデル都市の 3 事業者についても、具体的に経営状況の現状と課題についてヒアリングなどを 行った。それをまとめたものが表 2-12 である。 なお、表 2-2 のアンケート結果から要約した現状と課題と重複するものはここでは除いており、 番号はアンケート結果からの通し番号とした。 表 2-12 モデル都市からの下水道経営の現状 下水道経営の現状 ⑥ 維持管理費が高い ⑦ 施設効率が低い <解説> 本検討会では、モデル都市の現状を把握するためにヒアリングを行い、さらに平成 23 年度決 算ベースの数値で分析を行った。 表 2-13 モデル都市分析(公共下水道) 7 分析項目 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 事業の進捗率 84.1% 83.7% 92.2% 供用経過年数 26 年 23 年 29 年 施設利用率 該当なし 51.0% 51.2% (類型団体平均) (87.0%) (55.3%7) (78.6%) 水洗化率(接続率) 89.1% 91.8% 87.5% (類型団体平均) (89.6%) (84.6%) (89.9%) 使用料単価 157.0 円/㎥ 158.3 円/㎥ 156.6 円/㎥ (類型団体平均) (155.2 円/㎥) (148.7 円/㎥) (150.8 円/㎥) 汚水処理原価(維持管理費) 98.8 円/㎥ 110.2 円/㎥ 95.8 円/㎥ (類型団体平均) (91.4 円/㎥) (98.3 円/㎥) (77.0 円/㎥) 汚水処理原価(資本費) 109.9 円/㎥ 196.6 円/㎥ 168.4 円/㎥ (類型団体平均) (102.5 円/㎥) (116.4 円/㎥) (95.4 円/㎥) 分流式控除後経費回収率 75.2% 51.6% 59.3% (類型団体平均) (80.1%) (69.2%) (87.5%) 類型団体平均は 167.2%であるが、異常値があったため、異常値を除外して再計算した。 18 分析項目 処理区域内人口1人あたり 地方債残高 (類型団体平均) 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 275 千円/人 539 千円/人 473 千円/人 (327 千円/人) (417 千円/人) (310 千円/人) 『平成 23 年度下水道事業比較経営診断表』(総務省)より 表 2-11 及び表 2-13 から、処理区域内人口1人あたり地方債残高を類型団体平均と比較する と、糸魚川市と唐津市の地方債残高が多い。 次に、いずれのモデル都市も、 ➢平成 23 年度と比較して、平成 32 年に 10%以上の大幅な人口減少が見込まれること ➢事業の進捗率が 80%を超えていること という 2 つの状況が共通しており、全体計画通りに事業を進めても、処理区域内人口や施設利 用率が伸びることは想定しにくく、使用料の改定なしでは使用料収入の増加も見込めない状況 である。 以上より、モデル都市についても、経営改善アンケートから抽出した、①資本費が高い(元利 償還費が多い)、②人口減による使用料収入の減少という 2 つと同様の現状を抱えていることが わかる。 また、いずれのモデル都市も維持管理費の削減が必要という課題をあげている。その回答ど おり、どのモデル都市の汚水処理原価(維持管理費)も類型団体平均より高くなっている。 これは、例えば、唐津市では、山や海に囲まれた地形により、他事業者と比較して処理区域内 人口当たりの処理場数が多くならざるをえず、非効率的な処理場の運営を強いられているためと 推測できる。また、潟上市では施設の老朽化により維持管理費や修繕費が増加している状況で ある。 さらに、糸魚川市と唐津市のように、事業の進捗率が 80%を超えていながら施設利用率が 50%程度と比較的低いことも懸念される。唐津市では、事業の進捗率と水洗化率(接続率)を 100%にしたとしても、施設利用率が 63.5%となり、類型団体平均(78.6%)を下回るからである。 以上より、⑥維持管理費が高いこと、及び⑦施設効率が低いことという 2 つの現状を、モデル 都市から抽出した、追加の下水道経営の現状とする。 ⑥の維持管理費が高い場合、経費回収率が悪化する可能性がある。また、⑦の施設効率が 低い場合、投資に見合った収入を確保できない可能性がある。 19 Ⅲ.現状分析・課題把握のための経営指標と経営自己診断の手順 1.経営指標の説明 ➢Ⅱで選定した下水道経営の現状と課題にそれぞれ対応する経営指標を以下のとおり選定する。 表 3-1 下水道経営の現状と経営指標 下水道経営の現状 経営指標 ① 資本費が高い(元利償還費が多い) 債務償還年数(年) 地方債残高が適正か 経費回収率(%) 経費回収率が適正か ② 人口減少による既存整備区域の収 入減少 ③ 水洗化率(接続率)の低迷 水洗化率(接続率)(%) ④ 老朽化施設が多い 管渠の平均年齢(年) ⑤ 一般会計繰入金に依存した経営 経費回収率(%) 有収水量当たりの維持管理費 ⑥ 維持管理費が高い (円/㎥) ⑦ 施設効率が低い 施設利用率(%)※ 備 考 水洗化率(接続率)が適 正か 老朽化の状況を確認す る 経費回収率が適正か 維持管理の状況を確認 する 施設効率が適切か ※水処理施設のみを対象としている。 <解説> Ⅱであげた 7 つの現状に対し、それぞれの状況を測定・評価して、さらには経営改善効果を検 証することがふさわしい経営指標を選定した。 また、経営改善実施にあたって、事業者が現状でどの状況にあるのかを明確にするため、経 営指標によるランク分けを実施した。それぞれのランクの設定主旨は表 3-2 のとおりである。 表 3-2 経営指標のランク ランク A ランク 設定主旨 原則として、下水道事業者が目標とすべきランクである。 A ランクに含まれなかった事業者が区分されるランクである。 B ランク Ⅳ.下水道の経営改善施策の中から、経営指標改善に効果的と考えられる 施策を活用して A ランクを目指すべきランクである。 C ランク A ランク及び B ランクを達成できなかった事業者のランクである。よって、C ラ ンクの指標は、B ランクとなるように早急に改善を行う必要がある。 20 経営指標① 資本費が高い(元利償還費が多い)⇒債務償還年数 資本費が高いことは、下水道施設の建設に要した地方債の元利償還費が多いことを意味す る。 地方債は、通常は元利均等払いであり、発行年数が経つにつれて、元金部分は利息の減少 に従って増加していく。そして、元利償還費が多いことは、収入規模に対して地方債残高(借金) が過大であると考えられる。 したがって、資本費が高い(元利償還費が多い)という課題に対しては、地方債残高が収入に 対して適正かという観点から、債務償還年数を経営指標として選定した。この指標は、以下の式 で算定される。 地方債残高 債務償還年数(年)= (↓) 業務活動等によるキャッシュ・フロー8 (1)指標の説明 債務償還年数は、事業投資に要した地方債の残高が、使用料収入などの営業収入で獲得す るキャッシュ・フロー能力の何倍(何年分)かをはかる指標である。この指標により、地方債の返 済可能能力を把握するとともに、借金が収入に見合ったものであることを判断することになる。分 母の業務活動等によるキャッシュ・フローとは、本業で獲得する正味の現金の増加額(マイナス なら減少額)などのことである。固定資産の取得に要する支出、国庫補助金による収入及び地方 債の起債による収入などは含まれず、以下の式により算定される。 <法非適用事業者の業務活動等によるキャッシュ・フロー> (総収益−総費用)+他会計補助金(資本的収入) <法適用事業者の業務活動等によるキャッシュ・フロー> (総収益−総費用)+他会計補助金(資本的収入)+減価償却費+資産減耗費+各種引当金繰 入額-繰延収益−各種引当金戻入 法適用事業者は、資本費の内訳が元金償還金から減価償却費に置き換わるため、元金償還 金が多いことによって資本費が高いことにはならないが、借金が収入に見合ったものであること を判断するため、本指標により返済可能能力を把握する必要がある。 また、法非適用事業者と異なり、「総費用」に減価償却費、資産減耗費、貸倒引当金繰入額が 計上される。これらの費用は、現金支出を伴わない費用であるため、キャッシュ・フローを計算す る際に加算する必要がある。 8 総収益に含まれている他会計補助金(収益的収入)と、他会計補助金(資本的収入)は、一般会計繰出基準で 認められた一般会計繰入金を示す。 21 平成 26 年度予算及び決算から地方公営企業会計の見直しに伴って、「総費用」に退職給付 引当金などの各種引当金が計上され、「総収益」に繰延収益、各種引当金戻入が計上される。こ れらの費用と収益は現金支出・収入を伴わないため、キャッシュ・フローを計算する際に加算もし くは減算する必要がある。 なお、当該指標については、次の点に留意する必要がある。 a. 下水道事業は、事業の性格上、多くの設備投資が必要かつ耐用年数の長い事業であり、他 の地方公営企業と比較すると、相対的に当該指標の数値が大きくなる。 b. 下水道事業を着手した時期によっては、借入金利が高く元利償還費が大きくなることにより、 当該指標の数値が大きくなる場合がある。 c. 当該指標は、他の地方公営企業と比較するものではなく、下水道事業の中において、同時 期に下水道事業に着手した自治体等と比較するために使用することが適切である。 d. 中小団体など供用開始間もない自治体の場合、水洗化率(接続率)が低く、有収水量が少な い等の理由により、「業務活動等によるキャッシュフロー」が小さくなるため、見かけ上、当該 指標の数値が大きくなる場合がある。 e. 当該指標の数値の算定に当たり、年度によっては、「業務活動等によるキャッシュフロー」の 数値の大小によって、見かけ上、当該指標の数値が大きくなる場合がある。 平成 23 年度の債務償還年数のモデル都市の数値及び全国平均加重平均値は表 3-3 のとお りである。 表 3-3 モデル都市の債務償還年数9と全国加重平均値 事 業 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 全国加重平均値 公共下水道 20 年 30 年 31 年 23 年 35 年 16 年 58 年 37 年 特定環境保全 公共下水道 (「H23 下水道事業経営指標・下水道使用料の概要」(総務省)から作成) (2)指標値によるランク分け 通常、地方債の償還期間は 30 年であるため、A ランクの事業者の債務償還年数は 30 年未満 とする。また、資本費平準化債を用いることにより、その資本費の一部を後年度に繰延できるこ とから、下水道事業に係る施設の平均耐用年数 45 年を基準として、30 年以上 45 年未満を B ラ ンクとし、Bランクの事業者は、A ランクを目指すことが望まれる。 表 3-4 債務償還年数に基づいたランク分けの基準※ 債務償還年数 A ランク B ランク C ランク 30 年未満 30 年以上 45 年未満 45 年以上 ※この基準は一つの目安であり、この数値をもって将来を含めた経営状況を正確に判断するも のではないことに留意する。 9 債務償還年数を算定するにあたり、「下水道事業経営指標・下水道使用料の概要」(総務省)に掲載している 処理区域内人口 1 人あたり地方債残高に処理区域内人口を乗じて地方債残高を算出した。 22 以下に、公共下水道及び特定環境保全公共下水道全体の債務償還年数を、行政区域内人 口ごとに表した図 3-1 を示す。 図 3-1 によると、公共下水道では、行政区域内人口が大きな事業者の債務償還年数が短い 影響で、全国加重平均値は、地方債の一般的な償還期間である 30 年を下回っている。一方で、 特定環境保全公共下水道は、行政区域内人口が小さな事業者が多く、公共下水道よりも全国加 重平均値が長いことがわかる。 公共下水道 90 事業者 80 モデル都市 70 60 50 40 全国加重平均値 債務償還年数(年) 100 糸魚川市 30 唐津市 20 潟上市 10 0 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 特定環境保全公共下水道 90 事業者 80 モデル都市 70 60 全国加重平均値 債務償還年数(年) 100 唐津市 50 40 30 潟上市 20 糸魚川市 10 0 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 図 3-1 債務償還年数の状況(「H23 下水道事業経営指標・下水道使用料の概要」(総務省)から作成) 23 (3)指標値が基準の範囲を上回る要因 債務償還年数が基準の範囲を上回る要因として、設備投資に多額のコストを要し元利償還費 が増加することや、供用開始後年数が浅く、下水道に接続している人口が少ないため流入水量 が少なく使用料収入が不足することなどが考えられる。 ここで、資本費を有収水量で除した資本費原価(円/㎥)が高くなるのは、設備投資に多額のコ ストを要することや、供用開始間もなく有収水量が少ないことなどにより、割高になるためであ る。 図 3-2 は、都市規模ごとの使用料単価(円/㎥、使用料収入を有収水量で除したもの)と汚水 処理原価(円/㎥、汚水処理費を有収水量で除したもの)を表したものである。図 3-2 を確認する と、都市規模が大きくなるにつれて資本費原価が下がっている。これは、都市規模が大きいほど、 整備が進み、有収水量が上がっているためであると考えられる。 なお、都市規模が小さい事業者は、供用開始後年数が浅い傾向があるため、処理区域内人 口が少ないことに起因して、資本費原価が高くなることも考えられる。この場合、必ずしも事業者 の努力で資本費原価を削減できるとは限らないことに留意が必要である。 また、汚水処理費のうちの維持管理費を有収水量で除した、単位当たりの維持管理費(円/㎥) も、資本費原価と同様の傾向があることがわかる。 管渠維持管理費 その他維持管理費 使用料単価 使用料単価・汚水処理原価(円/㎥) 300 処理場維持管理費 資本費(元金) 287 250 222 200 150 ポンプ場維持管理費 資本費(利息等) 178 155 154 100 166 143 137 145 139 114 128 50 0 1万人未満 1万人以上 ∼5万人未満 5万人以上 10万人以上 ∼10万人未満 ∼30万人未満 都市規模 30万人以上 政令指定都市 図 3-2 都市規模ごとの使用料単価と汚水処理原価 (第 5 回『下水道政策研究委員会』(国土交通省・日本下水道協会共同設置)資料 3-1 より) 24 経営指標② 人口減少による既整備区域の収入減少⇒経費回収率 人口減少による既整備区域の収入減少により、使用料収入不足の状況がより厳しくなる。 そのため、使用料収入不足に着目し、適切な使用料水準をはかるための指標として経費回収 率を設定した。この指標は、一般的には比率が高い方がよいとされ、一般的には以下の式で算 定される。 使用料収入 経費回収率(%)= 汚水処理費 100 (↑) (1)指標の説明 経費回収率は、使用料収入で汚水処理費(使用料対象経費)の何パーセントを賄えてい るかの指標である。平成 23 年度の経費回収率のモデル都市の数値及び全国加重平均値は表 3-5 のとおりである。 表 3-5 モデル都市の経費回収率と全国加重平均値 事業 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 全国加重平均値10 公共下水道 75.2% 51.6% 59.3% 91.2% 77.3% 54.8% 47.0% 58.5% 特定環境保全 公共下水道 (「H23 地方公営企業年鑑」(総務省)から作成) (2)指標値によるランク分け 本来、分流式下水道等に要する経費を控除した後の汚水処理費を使用料で賄う必要がある ことから、経費回収率は 100%であることが望ましいが、全ての事業者が即座に経費回収率 100%を目指すことは現実的ではない。 このため、下水道事業の経営状況に応じてランクを分け、それぞれの判断基準を設定するこ ととした。 なお、供用開始直後の事業者は当分の間は経費回収率が低くなることはやむを得ないが、最 終的には A ランクを目指すことが望まれる。また、下水道事業は多額の設備投資が必要になる という特殊性に鑑み、指標数値が悪くなることも考えられる。 表 3-6 経費回収率に基づいたランク分けの基準※ 経費回収率 A ランク B ランク C ランク 100%以上 80%以上 100%未満 80%未満 ※この基準は一つの目安であり、この数値をもって将来を含めた経営状況を正確に判断するも のではないことに留意する。 10 全国加重平均値の汚水処理費には、流域下水道管理運営費負担金を含んでいる。 25 ここで、法非適用事業者が採用する官公庁会計では、例えば、企業職員の退職金が「コスト」 として認識されるのは、現実に退職者が発生した事業年度であり、このときの計上金額は非常に 多額となり、また年度間の偏在性が大きい。このように、もともと官公庁会計は、「コスト」となる支 出が平準化されにくい構造となっている。 また、将来の更新投資の財源に備えるため、条例に定めて建設改良のための基金を設置す ることも経営上は有効である。この場合、基金は目的外で使用することはできず、将来の更新投 資のみに用いられることになる。 そのため、ある事業年度で経費回収率が 100%を超えることが適切な場合もあり、当ガイドラ インでは、Aランクを 100%以上として設定した。 26 以下に、公共下水道及び特定環境保全公共下水道全体の経費回収率の状況を、行政区域 内人口ごとに表した図 3-3 を示す。 図 3-3 によると、公共下水道は、行政区域内人口が多い事業者が 100%近くの水準に分布し ている影響で、全国加重平均値が 90%近い水準である。一方で、特定環境保全公共下水道は、 供用年数が浅い事業者や行政区域内人口が小さな事業者が多く、これらの事業者は水洗化率 (接続率)が低く、汚水処理原価が高い傾向がある。そのため、公共下水道よりも全国加重平均 値は低いことがわかる。 公共下水道 全国加重平均値 140% 経費回収率(%) 120% 100% 潟上市 80% 60% 唐津市 事業者 糸魚川市 40% モデル都市 20% 0% 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 特定環境保全公共下水道 140% 事業者 モデル都市 100% 潟上市 80% 60% 40% 糸魚川市 唐津市 全国加重平均値 経費回収率(%) 120% 20% 0% 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 図 3-3 経費回収率の状況(「H23 地方公営企業年鑑」(総務省)から作成) 27 (3)指標値が基準の範囲を下回る要因 経費回収率が基準の範囲を下回る要因として、設備投資に多額のコストを要し元利償還費が 増加することや、地理的要因などにより維持管理費が増加すること、供用開始後年数が浅く、下 水道に接続している人口が少ないため流入水量が少なく使用料収入が不足することなどがあげ られる。 28 経営指標③ 水洗化率(接続率)の低迷⇒水洗化率(接続率) この現状に対し、水洗化率(接続率)を経営指標として設定した。 水洗化率(接続率)は、下水道を利用できる地区、つまり現在処理区域における水洗化されて いる割合を示す指標で、一般的に比率が高い方がよく、以下の式で算定される。 水洗便所設置済人口 水洗化率(接続率)(%)= 処理区域内人口 100 (↑) (1)指標の説明 水洗化率(接続率)を上げることは、使用料収入の確保につながるため、事業者は水洗化率 (接続率)を上げていく必要がある。 平成 23 年度の水洗化率(接続率)のモデル都市の数値及び全国加重平均値は表 3-7 のとお りである。モデル都市の水洗化率(接続率)は、全国加重平均値を下回っているものの、概ね全 国加重平均値に近い水準である。 表 3-7 水洗化率(接続率)のモデル都市数値と全国加重平均値 事業 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 全国加重平均値 公共下水道 89.1% 91.8% 87.5% 94.0% 64.9% 98.4% 75.3% 77.6% 特定環境保全 公共下水道 (「H23 地方公営企業年鑑」(総務省)から作成) 29 また、以下の図 3-4 は供用開始後年数ごとの水洗化率(接続率)の分布を表したものである。 図 3-4 より、供用開始後年数が浅い事業者は、水洗化(接続)が進んでおらず、水洗化率(接続 率)が低い傾向がある。 水洗化率(%) 公共下水道 100.0 90.0 80.0 70.0 60.0 50.0 40.0 30.0 20.0 10.0 0.0 事業者 0 20 40 60 80 100 供用開始後年数(年) 水洗化率(%) 特定環境保全公共下水道 100.0 90.0 80.0 70.0 60.0 50.0 40.0 30.0 20.0 10.0 0.0 事業者 0 10 20 30 40 供用開始後年数(年) 図 3-4 供用開始後年数ごとの水洗化率(接続率)の状況 (「H23 地方公営企業年鑑」(総務省)から作成) 30 50 (2)指標値によるランク分け 全国加重平均値は、行政区域内人口が多く、水洗化率(接続率)が高い事業者に影響されて 大きくなる。そこで、公共下水道の全国加重平均値 94.0%を考慮して、A ランクとして 95%以上を 設定した。なお、A ランクに該当した場合でも、最終的に 100%を目指す必要があることに留意が 必要である。また、行政区域内人口が少ない事業者のことを考慮し、B ランクとして 90%以上 95%未満を設定した。 供用開始直後の事業者は当分の間は水洗化率(接続率)が低いことはやむを得ないが、最終 的には A ランクを目指すことが望まれる。 表 3-8 水洗化率(接続率)に基づいたランク分けの基準※ A ランク 水洗化率 (接続率) B ランク 90%以上 95%以上 95%未満 C ランク 90%未満 ※この基準は一つの目安であり、この数値をもって将来を含めた経営状況を正確に判断するも のではないことに留意する。 31 以下に、公共下水道及び特定環境保全公共下水道全体の水洗化率(接続率)の状況を、行 政区域内人口ごとに表した図 3-5 を示す。 図 3-5 によると、公共下水道は、行政区域内人口が大きい事業者の水洗化率(接続率)が高 い影響で、全国加重平均値が単純平均値と比較して高めの傾向である。一方で、特定環境保全 公共下水道は、規模が小さな事業者や供用開始後年数が浅い事業者が多い影響で、公共下水 道よりも全国加重平均値が低いことがわかる。 100 糸魚川市 潟上市 全国加重平均値 公共下水道 唐津市 水洗化率(%) 80 60 事業者 モデル都市 40 20 0 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 特定環境保全公共下水道 100 水洗化率(%) 80 全国加重平均値 糸魚川市 唐津市 潟上市 60 40 事業者 モデル都市 20 0 1,000 10,000 100,000 1,000,000 10,000,000 行政区域内人口(人) 図 3-5 水洗化率(接続率)の状況(「H23 地方公営企業年鑑」(総務省)から作成) 32 (3)指標値が基準の範囲を下回る要因 水洗化率(接続率)が予定通り上がらない要因として、主に以下の項目があげられる。 a. 下水道接続することへの住民の理解不足 b. 低所得世帯において接続費用の負担が難しいこと c. 自分たちの世代しか使用しないと考えている高齢者世帯が、水洗化(接続)の必要性を感じに くいなど、高齢者世帯の未接続 33 経営指標④ 老朽化施設が多い⇒管渠の平均年齢 老朽化施設が多いと、施設が機能しなくなり、道路陥没など突発的な事故につながる可能性 がある。また、適切に予防保全を行わない場合、施設の健全度が低くなり、結果としてライフサイ クルコスト(以下、「LCC」という。)が増大する可能性がある。 下水道施設における老朽化施設の問題は、かつて設備投資を短期間に集中的に行ってきた ことや、それによって耐用年数の経過による改築更新時期が重なり、財源が不足するなどの問 題から、今後はますます顕在化していくと考えられる。 ここで、下水道施設は、管渠、処理場、ポンプ場などの施設から構成されており、これらは土 木構造物、機械装置、電気設備など耐用年数の異なる種別の資産が有機的に結びついて初め て機能するものであるが、すべての種別の資産に対する一律の老朽化判定基準を設定すること は難しい。 ただし、機械設備や電気設備は、日常運転の中で老朽化の状況を監視することが可能であり、 不具合の発生頻度などからも健全性の評価を行うことが可能である。 よって、指標は管渠に関するものとし、管渠延長ごとの加重平均した経過年数を管渠の平均 年齢として用いることとした。 管渠の平均年齢(年)=å 年度別布設管渠延長 管渠布設後経過年数 総延長合計 (1)指標の説明 管渠の平均年齢は、管渠の布設初年度から現在までの各年の管理延長(全ての管種を合計 したもの)から算定する年度別布設管渠延長(=当年度の管理延長−前年度の管理延長、表 3-9 の①)に、管渠布設後経過年数(表 3-9 の②)を乗じて、総延長合計(表 3-9 の③)で除したもの (各年の年齢、表 3-9 の④)を合計して計算される。以下に計算例を示す。 計算例では、管渠の平均年齢は 1.8 年と計算される。 表 3-9 管渠の平均年齢の計算例(平成 24 年度末での計算を想定) 管理延長 平成20年 平成21年 平成22年 平成23年 平成24年 総延長合計③ 5 15 23 38 45 年度別布設管渠延長 管渠布設後経過年数(年)② (当年度の管理延長-前年度の管理延長)(km)① 5 4 10 3 8 2 15 1 7 0 45 ④=①×② 各年の年齢(年)(④÷③) 20 30 16 15 0 0.4 0.7 0.4 0.3 0.0 1.8 ←管渠の平均年齢 各年の管理延長は、国土交通省が全国の事業者に対して毎年実施している『下水管路に起 因する道路陥没事故及び管渠延長に関する実態調査』にて、各事業者が提出する管理延長を 使用することとする。 直近のデータである平成 24 年度の管渠の平均年齢のモデル都市の数値及び全国加重平均 値は表 3-10 のとおりである。モデル都市の数値は、全国加重平均値よりも低いことがわかる。 34 表 3-10 管渠の平均年齢のモデル都市数値※と全国加重平均値 事業 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 全国加重平均値 公共下水道 15.3 年 15.6 年 12.6 年 20.1 年 ※布設年度が不明な管渠延長は、管理延長から除外して算定している。 (『平成 24 年度末下水管路に起因する道路陥没事故及び管きょ延長に関する実態調査』より国 土交通省が集計した資料を用いて算定) また、行政区域内人口ごとの管渠の平均年齢を示すと、以下の表 3-11 となる。古くから下水 道整備をしている政令指定都市を中心に、行政規模が大きくなるほど管渠の平均年齢が高いこ とがわかる。 表 3-11 行政区域内人口ごとの管渠の平均年齢 1 万人未満 1 万人以上 5 万人以上 10 万人以上∼ 5 万人未満 10 万人未満 30 万人未満 15.1 年 17.7 年 19.6 年 14.4 年 政令指定都 30 万人以上 市 20.9 年 25.4 年 (第 5 回『下水道政策研究委員会』(国土交通省・日本下水道協会共同設置)資料 3-1 より) 管渠の平均年齢を、行政区域内人口ごとに表すと、以下の図 3-6 になる。 図 3-6 によると、行政区域内人口が大きくなるほど、管渠の平均年齢は高くなる傾向があるこ とがわかる。 45.0 事業者 管渠の平均年齢(年) 40.0 モデル都市 35.0 30.0 25.0 20.0 15.0 糸魚川市 潟上市 唐津市 10.0 全 国 加 重 平 均 値 5.0 0.0 1,000 10,000 100,000 1,000,000 行政区域内人口(人) 10,000,000 図 3-6 行政区域内人口ごとの管渠の平均年齢 (『平成 24 年度末下水管路に起因する道路陥没事故及び管きょ延長に関する実態調査』より 国土交通省が集計した資料から作成) 35 図 3-6 に関して、以下に留意点を示す。 a. 布設年度が不明な管渠延長を、管理延長から除外して計算しているため、布設年度が不明 の管渠割合が高い自治体の場合、供用開始後年数を経ても、実際より管渠の平均年齢が 低くなることがある。 (2)指標の考え方 一般的に、下水道施設がある程度若い段階から適切な維持管理をすると、長寿命化をはかる ことができる。そのため、維持管理も含めて、どの段階で経費が生じるかという視点から、管渠の 平均年齢は、予防保全型の維持管理を行うタイミングを判断する指標として取り扱う。 しかし、下水道施設の老朽化の程度は、供用開始後年数だけでなく、どれくらいの期間で設備 投資を行ったかなど事業者の状況によっても異なるため、予防保全型の維持管理を行うタイミン グについて、一律に絶対的な基準値を設定することは難しいが、予防保全型の維持管理を行う ことが望ましい。 ここでは、管渠の耐用年数は 50 年11であるが、「補助金等に係る予算の適正化に関する法律 施行令」第 14 条の規定に基づき定められた処分制限期間は 20 年であることから、布設から約 20 年を経過すると、管渠の老朽化対策に要する経費が生じ、事業経営に影響を与える可能性が あると考えている。 表 3-12 管渠の平均年齢と対応 管渠の平均年齢※ 対応 管路のリスク評価による改築優先順位等を 20 年以上 検討し、更新費用を含めた事業(予算)の平 準化をはかる。 20 年未満 下水道事業の役割を踏まえ、施設の状態を 把握し、計画的、効率的に管理する。 ※この 20 年という数値は一つの目安であり、この数値をもって老朽化の状況を正確に判断する ものではないことに留意する。 11 「地方公営企業法の適用を受ける簡易水道事業者等の勘定科目等について(平成 24 年 10 月 19 日総財公 第 99 号)別紙 2」 36 経営指標⑤ 一般会計繰入金に依存した経営⇒経費回収率 一般会計繰入金に依存した経営は、使用料収入不足や元利償還費が多いことなどにより、使 用料収入が支出に対して不足していることが起因していると考えられる。この状況を解決するた めに、収入の増加もしくは支出の削減を行う観点から、経費回収率を経営指標として選定した。 経費回収率の説明と判断基準は、②にて詳細に説明しているため、②を参照のこと。 37 経営指標⑥ 維持管理費が高い⇒有収水量当たりの維持管理費 維持管理費が高いか否かをはかる場合、維持管理費総額は事業者によって状況が異なるた め、有収水量当たりの維持管理費を経営指標として設定した。有収水量当たりの維持管理費は、 維持管理費の水準が適正であるかを判断する指標で、以下の式で算定される。 維持管理費(汚水分) 有収水量当たりの維持管理費(円/㎥)= 年間有収水量 (↓) (1)指標の説明 有収水量当たりの維持管理費は、年間有収水量に対する維持管理費の水準が適正であるか をはかる指標である。 平成 23 年度の有収水量当たりの維持管理費のモデル都市の数値及び全国加重平均値は表 3-13 のとおりである。 表 3-13 有収水量当たりの維持管理費のモデル都市数値と全国加重平均値 事業 秋田県潟上市 新潟県糸魚川市 佐賀県唐津市 全国加重平均値 単独:66.0 円/㎥ 公共下水道 98.8 円/㎥ 110.1 円/㎥ 95.7 円/㎥ 流関:65.7 円/㎥ ※1 特定環境保全 公共下水道 単独:158.2 円/㎥ 108.2 円/㎥ 160.5 円/㎥ 151.7 円/㎥ 流関:104.8 円/㎥ ※1 (「H23 地方公営企業年鑑」(総務省)から作成) ※1 潟上市は流域関連公共下水道であるため、本市で終末処理場を有しておらず、終末処理場 を有している公共下水道や特定環境保全公共下水道と同等の全国加重平均値と比較すること は合理的ではない。そのため、平成 23 年度版地方公営企業年鑑において、流域下水道維持管 理運営費負担金を計上している場合は流域関連公共下水道、計上していない場合は単独公共 下水道として、それぞれ平均値を算定した。 (2)指標の考え方 適切な維持管理が実施されていない場合、施設が早く劣化して、資産が短命化し、結果として LCC が増加する可能性がある。 また、維持管理費は、事業者の管理できない理由により高くなる可能性もあり、事業者の努力 で維持管理費を下げることは限界もある。維持管理費を下げることに専念した結果、維持管理が おろそかになり、重大な事故につながる可能性もあるため、有収水量当たりの維持管理費を下 げる方向にのみ考えて、適切なランクの設定をするのは難しい。 そこで、有収水量当たりの維持管理費は、主に事業者の地理的条件に影響を受けることを考 慮して、有収水量密度ごとに平均値を分類した。 38 この有収水量密度の区分ごとに分析を行うと、公共下水道で約 90%、特定環境保全公共下 水道で約 80%の事業者が、有収水量密度の区分ごとの平均値の 2 倍もしくは半分以内に収まっ ている。 有収水量当たりの維持管理費が、有収水量密度の区分ごとの平均値(平成 23 年度の数値を 基準)や、各区分で大部分の事業者が集中している箇所から大きく外れている場合は、各事業 者が自身の判断で、維持管理費の内訳を確認し、なぜ高くなるのか、あるいは低くなるのかを一 度確認する必要があることとした。 表 3-14 有収水量当たりの維持管理費の状況と対応 状況 対応 有収水量当たりの維持管理費が、 有収水量密度ごとの平均値(平成 高い場合 維持管理費の内訳を確認し、な ぜ高いのか確認を行う。 23 年度の数値を基準)や、大部分 の事業者が集中しているかたまり 低い場合 から大きく外れている場合 維持管理費の内訳を確認し、な ぜ低いのか確認を行う。 有収水量当たりの維持管理費が、有収水量密度ごとの平 維持管理費の内訳を確認し、 均値(平成 23 年度の数値を基準)や、大部分の事業者が 内訳ごとに異常がないか確認 集中しているかたまりから大きく外れていない場合 を行う。 表 3-15 有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 単位:円/㎥ 2.5 千㎥/ha∼ 5.0 千㎥/ha∼ 5.0 千㎥/ha 7.5 千㎥/ha 143.6 84.3 66.5 55.3 (230 件) (255 件) (54 件) (21 件) 特定環境保全 180.9 133.9 86.1 52.3 公共下水道 (375 件) (124 件) (14 件) (5 件) 事業 公共下水道 ∼2.5 千㎥/ha 7.5 千㎥/ha∼ (「H23 地方公営企業年鑑」(総務省)から作成) 表 3-16 有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 単位:円/㎥ 2.5 千㎥/ha∼ 5.0 千㎥/ha∼ 5.0 千㎥/ha 7.5 千㎥/ha 145.3 86.8 66.2 56.2 (131 件) (225 件) (126 件) (130 件) 特定環境保全 121.3 91.4 73.8 37.0 公共下水道 (132 件) (63 件) (6 件) (3 件) 事業 公共下水道 ∼2.5 千㎥/ha 7.5 千㎥/ha∼ (「H23 地方公営企業年鑑」(総務省)から作成) 39 以下に、有収水量密度ごとの有収水量当たりの維持管理費の状況を表した図 3-7(単独公共 有収水量当たりの維持管理費(円/㎥) 下水道)及び図 3-8(流域関連公共下水道)を示す。 公共下水道(単独) 500 450 事業者(単独) 400 モデル都市 350 青破線:有収水量密度ごとの平均値 300 赤線:平均値の 2 倍あるいは半分の数値 250 200 150 100 糸魚川市 50 0 0.0 有収水量当たりの維持管理費(円/㎥) 唐津市 2.5 7.5 5.0 10.0 15.0 有収水量密度(千㎥/ha) 20.0 25.0 特定環境保全公共下水道(単独) 500 450 青破線:有収水量密度 事業者(単独) 400 ごとの平均値 モデル都市 350 赤線:平均値の 2 倍あ 300 るいは半分の数値 100 20.0 以上の事業者 250 50 200 糸魚川市 150 唐津市 0 100 20.0 25.0 30.0 35.0 50 0 0.0 2.5 5.0 7.5 10.0 有収水量密度(千円/ha) 15.0 20.0 図 3-7 有収水量密度ごとの有収水量当たりの維持管理費の状況(単独) (「H23 地方公営企業年鑑」(総務省)から作成) 図 3-7 によると、有収水量密度の数値が高くになるにつれて、有収水量当たりの維持管理費 が小さくなっている。 青の破線は、有収水量密度の区分ごとの平均値(単独公共下水道)を表している。なお、赤線 は、有収水量密度区分ごとの平均値の 2 倍あるいは半分の数値の位置を参考として示してい る。 40 有収水量当たりの維持管理費(円/㎥) 公共下水道(流域関連) 500 450 事業者(流域関連) 400 モデル都市 350 300 緑破線:有収水量密度ごとの平均値 250 赤線:平均値の 2 倍あるいは半分の数値 200 150 100 潟上市 50 0 有収水量当たりの維持管理費(円/㎥) 0.0 2.5 5.0 7.5 10.0 15.0 有収水量密度(千㎥/ha) 20.0 25.0 特定環境保全公共下水道(流域関連) 500 450 事業者(流域関連) 400 モデル都市 350 300 緑破線:有収水量密度ごとの平均値 250 赤線:平均値の 2 倍あるいは半分の 200 数値 150 100 潟上市 50 0 0.0 2.5 7.5 5.0 10.0 有収水量密度(千円/㎥) 15.0 図 3-8 有収水量密度ごとの有収水量当たりの維持管理費の状況(流域関連) (「H23 地方公営企業年鑑」(総務省)から作成) 図 3-8 も、図 3-7 と同様に、有収水量密度の数値が高くになるにつれて、有収水量当たりの維 持管理費が小さくなっていることが分かる。 緑の破線は、有収水量密度の区分ごとの平均値(流域関連公共下水道)を表している。なお、 赤線は、有収水量密度区分ごとの平均値の 2 倍あるいは半分の数値の位置を参考として示して いる。 41 (3)指標値が基準の範囲から乖離する要因 指標値が基準の範囲から乖離する要因として、以下の要因があげられる。 <単独公共下水道・流域関連公共下水道共通の要因> ・有収水量当たりの維持管理費が高くなる要因 a. 地理的条件など事業者が管理できない事情による要因。 b. 供用開始後年数が浅い事業者は水洗化率(接続率)が低い傾向があり、有収水 量も少ないため、有収水量当たりの維持管理費が高くなる。 c. 下水道法等で要求される下水の処理水準を上回るレベルの処理を環境基準の 達成や 維持、富栄養化防止等の一定の行政目的を達成するために高度処理を 実施している。 d. 管路施設の点検・調査・清掃・修繕を計画的に実施している。 ・有収水量当たりの維持管理費が低くなる要因 a. 適切な維持管理を行っていない場合。 <流域関連公共下水道に係る要因> a. 維持管理費のうち流域下水道を管理する都道府県への流域下水道維持管理負 担金の占める割合が大きいため、事業者の管理できない事情により、維持管理 費に高低差が生じる。 42 経営指標⑦ 施設効率が低い⇒施設利用率 この現状に対し、施設利用率を経営指標として設定した。 施設利用率は、施設効率が適正かをはかる指標で、以下の式で算定される。 晴天時平均処理水量 施設利用率(%)= 晴天時処理能力 100 (↑) (1)指標の説明 事業がある程度進捗しているのにも関わらず、施設利用率が低い場合、施設効率が低いもの と考えられる。なお、流域関連公共下水道は、終末処理場を有していないため、この指標を適用 しないことに留意が必要である。 (2)指標値によるランク分け 下水道事業計画策定時に算定している計画汚水量(計画 1 日平均汚水量、計画 1 日最大汚 水量)による計画上の比率と、晴天時平均処理水量と晴天時処理能力による実績上の比率を 比較してランク分けを行うこととする。 なお、施設利用率は、通常 100%になることは想定されていない。 表 3-17 施設利用率に基づいたランク分けの基準※ A ランク B ランク及び C ランク 施設利用率が、各事業者において算定 施設 した「計画 1 日平均汚水量/計画 1 日 利用率 最大汚水量」の比率を上回るか、同じで あること 施設利用率が、各事業者において算定 した「計画 1 日平均汚水量/計画 1 日最 大汚水量」の比率を下回ること ※この基準は一つの目安であり、この数値をもって将来を含めた経営状況を正確に判断するも のではないことに留意する。 (3)指標値が基準の範囲を下回る要因 a. 部分的に下水処理の開始等をしている場合においては、処理場は整備済みであるが、計画 全体の排水施設の一部が整備中であり、処理区域内人口が少ないため、流入水量が少なく なるのが一般的である。 また、処理場の整備が流入水量に応じて段階的に行われている場合、その増設工事・供用 開始の前後で当該指標の数値が大きく変動する場合がある。 このため、速やかな事業の進捗をはかり、流入水量を確保し、経営の安定化をはかる必要 がある。 b. 水洗化率が計画どおりに上がらない場合、水洗化率の向上施策を講じていく必要がある。 43 2.経営自己診断の手順 本ガイドラインを活用する下水道事業者は、経営指標値を測定するための数値を算定した上 で、自己診断を行うことになる。その手順の概略を以下に示す。 (1)経営指標の算定式及び注意事項 下水道事業者は、各経営課題に対応した経営指標を算定する。前頁までの経営指標の算定 式と、算定を行う際の注意事項を表 3-18 にまとめた。 表 3-18 経営指標算定の注意事項 経営指標 算定式(単位)及び注意事項 地方債残高 (年) 業務活動等によるキャッシュ・フロー ①債務償還年数 ➢分母、分子に用いる数値は、『地方公営企業決算状況調査』において算定 した地方債残高(千円)と業務活動等によるキャッシュ・フロー(千円)とする。 ➢業務活動等によるキャッシュ・フロー算定においては、地方公営企業法を 適用している事業者は、減価償却費などを加算等する必要がある。 使用料収入 100(%) 汚水処理費 ②経費回収率 ➢分母、分子に用いる数値は、総務省の『地方公営企業年鑑』のデータから 抽出した使用料収入(千円)と汚水処理費(千円)とする。 ➢分母の汚水処理費は、分流式下水道等に要する経費を控除した後の値を 用いる。 水洗便所設置済人口 100(%) 処理区域内人口 ③水洗化率(接続率) ➢分母、分子に用いる数値は、総務省の『地方公営企業年鑑』のデータから 抽出した水洗便所設置済人口(人)と処理区域内人口(人)とする。 年度別布設管渠延長 管渠布設後経過年数 総延長合計 ④管渠の平均年齢 (年) ➢分母、分子に用いる数値は、『下水管路に起因する道路陥没事故及び管 渠延長に関する実態調査』にて、各事業者が提出する管理延長(㎞)を使用 する。 ⑤経費回収率 ②と同じ 維持管理費(汚水分) 年間有収水量 ⑥有収水量当たりの 維持管理費 (円/㎥) ➢分母、分子に用いる数値は、総務省の『地方公営企業年鑑』のデータから 抽出した維持管理費(千円)と年間有収水量(㎥)とする。 44 晴天時平均処理水量 晴天時処理能力 ⑦施設利用率 100(%) ➢分母、分子に用いる数値は、総務省の『地方公営企業年鑑』のデータから 抽出した晴天時処理能力(㎥/日)と晴天時平均処理水量(㎥/日)とする。 45 (2)経営自己診断表の入力 事業者は、図 3-9 の経営自己診断表に分母・分子の数値を記入する。経営自己診断表の青 色で塗られている部分が、各事業者で入力する箇所である。 経営指標値の測定 経営指標 ①債務償還年数 分子 地方債残高(千 円) 使用料収入(千 円) 現在水洗便所設 ③水洗化率(接続率) 置済人口(人) ②経費回収率 ④管渠の平均年齢 分母 業務活動等による キャッシュ・フロー(千 円) 測定値 ランク分け 単位 年 A B 下水道経営の現状 C ①資本費が高い 汚水処理費(千円) % A B C ②人口減少による収入減 現在処理区域内人口 (人) % A B C ③水洗化率(接続率)の低迷 年度別布設管渠延長(km)に管渠布設後経過年数(年)を乗じたものを総延長合計 (km)で除したものを合計する。 年 20年以上 20年未満 ④老朽化施設が多い 使用料収入(千 汚水処理費(千円) % A B C ⑤一般会計繰入金に依存 円) 汚水処理費(維持 大きく外れている ⑥有収水量当たりの 年間有収水量(㎥) 円/㎥ ⑥維持管理費が高い 管理費)(千円) 大きく外れていない 維持管理費※ ×1,000 現在晴天時平均 現在晴天時処理能力 A B ⑦施設利用率 % ⑦施設効率が低い 処理水量(㎥/日) (㎥/日) ※⑥の有収水量当たりの維持管理費のランク分けで、大きく外れているか否かの判断は、有収水量密度ごとの平均値(平成23年度の数値を基準)や、大部分の事業者が集中して いるかたまりから大きく外れているか否か(有収数量密度ごとの平均値の2倍あるいは半分の数値等を参考)で行う。単独公共下水道と流域関連公共下水道の平均値は以下に示 すとおりである。 ⑤経費回収率 (1)有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 143.6 84.3 66.5 特定環境保全 180.9 133.9 86.1 公共下水道 単位:円/㎥ 7.5千㎥/ha∼ 55.3 (2)有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 145.3 86.8 66.2 特定環境保全 121.3 91.4 73.8 公共下水道 (単位:円/㎥) 7.5千㎥/ha∼ 56.2 52.3 37.0 図 3-9 経営自己診断表 (3)経営指標値の測定及びランク分け 上記(1)で入力して測定した経営指標値を表 3-19 のランク分けの基準に基づいて、ランク分 けする。 ここで、④管渠の平均年齢は老朽化の状況を確認する指標であり、⑥有収水量当たりの維持 管理費は、維持管理の状況を確認する指標であるため、④管渠の平均年齢及び⑥有収水量当 たりの維持管理費の良否を以て、施策の見直しを行わないことに留意する必要がある。 B ランクや C ランクの事業者は、経営改善施策を活用して、ランクを上げる必要がある。 表 3-19 ランク分けの基準 46 Ⅳ.下水道の経営改善施策 1.経営自己診断結果に応じた経営改善施策の選択・決定 ➢Ⅲの経営指標による自己診断の結果を受けて、これに応じた経営改善施策を講じることになる。 各経営指標値が B ランク以下になる具体的要因と、改善の効果がある施策をまとめると以下のとお りとなる。 表 4-1 経営指標値が B ランク以下になる具体的要因と改善効果がある施策 経営指標 ランク A B 対応 C Bランクを目指す A 現状維持 適正な下水道使用料への見直し(P49) 接続(水洗化)の促進(P53) 有収率向上対策(P56) 未徴収(滞納)対策(P57) その他営業収益事業の採用(P59) 準建設改良費に対する起債(P63) 分流式下水道等に要する経費の一般会計からの繰入(P66) 繰出基準見直し差額の起債(下水道事業債(特別措置分))(P70) 建設改良費の縮減(P72) 処理場等の統廃合による支出抑制(P77) アセットマネジメント手法の導入(P87) ・元利償還費が多い ・使用料収入不足 ・業務効率化不足 施策2-1 施策2-2 施策2-3 施策2-4 施策2-5 施策3-1 施策3-2 施策3-3 施策3-4 施策3-5 施策3-6 施策3-7 施策3-8 適正な下水道使用料への見直し(P49) 接続(水洗化)の促進(P53) 有収率向上対策(P56) 未徴収(滞納)対策(P57) その他営業収益事業の採用(P59) 準建設改良費に対する起債(P63) 分流式下水道等に要する経費の一般会計からの繰入(P66) 繰出基準見直し差額の起債(下水道事業債(特別措置分))(P70) 建設改良費の縮減(P72) 包括的民間委託の推進(P75) 処理場等の統廃合による支出抑制(P77) 処理場等の業務連携による運転管理費の縮減(P83) 不明水対策(P85) Aランクを目指す ②⑤経費回収率 C ・元利償還費が多い ・使用料収入不足 施策2-1 施策2-2 施策2-3 施策2-4 施策2-5 施策3-1 施策3-2 施策3-3 施策3-4 施策3-6 施策3-9 Aランクを目指す ①債務償還年数 B 効果がある施策 施策( 青字: 収入改善施策、赤色:支出抑制施策) 具体的要因 現状維持 Bランクを目指す A 現状維持 B Aランクを目指す ・下水道への理解不足 C Bランクを目指す ・住民側の経済的理由 資産の老朽化の状況を確 認する目安の指標であ ④管渠の平均年齢 − り、ランク分けは行わな い。 ③水洗化率 (接続率) 施策2-2 接続(水洗化)の促進(P53) 施策3-8 不明水対策(P85) 施策3-9 アセットマネジメント手法の導入(P87) 施策3-5 包括的民間委託の推進(P75) 有収水量当たりの維持管 理費は、維持管理の状況 ⑥有収水量当たり を確認する目安の指標で − の維持管理費 あり、ランク分けは行わな い。 A 現状維持 ⑦施設利用率 B及びC Aランクを目指す 施策3-6 処理場等の統廃合による支出抑制(P77) 施策3-7 処理場等の業務連携による運転管理費の縮減(P83) 施策3-8 不明水対策(P85) ・水洗化率(接続率)の低迷(下水道 施策2-2 接続(水洗化)の促進(P53) への理解不足・住民側の経済的理由) ・事業計画策定時からの状況の変化 施策3-6 処理場等の統廃合による支出抑制(P77) 施策4-1 地方公営企業法の適用(P90)・・・使用料改定やアセットマネジメントの導入に資する情報を得られ、中長期的に経営指標に影響を与える。 47 <解説> (1)経営自己診断結果に応じた経営改善施策の選択 前頁であげた施策は、モデル都市へのヒアリングや、経営改善アンケート及び追加アンケー トの結果を踏まえて、既存の経営改善施策を収入改善施策と支出抑制施策に分類したものであ る。 Ⅲで実施した自己診断結果に基づき、各経営指標値が B ランク以下になる具体的要因を把 握・分析し、施策を選択して、より上位のランクを目指すことが望まれる。 収入改善施策及び支出抑制施策に関する概要、アンケート等による定量的な評価及び参考 文献等については、Ⅳ.2及び3に記載しているので、これを参考にしながら経営改善施策を選 択されたい。 (2)施策決定のプロセス 施策決定のプロセスは以下の図 4-1 になる。図 4-1 のプロセスに従い、評価項目や事業者の 個別の事情などを総合的に勘案して、施策の優先順位を決定する。 また、参考資料で、仮想事業者による具体的な施策決定の手順及び判断のポイントを示して いるので、参考とされたい。 図 4-1 経営自己診断表に応じた施策決定のプロセス 48 2.収入改善施策 1.であげた、収入改善施策について、その概要、アンケート等による定量的な評価及び参考 文献等を説明する。 施策2−1 適正な下水道使用料への見直し (1)使用料に対する適正な原価 下水道事業は、地方財政法上の公営企業であり、汚水処理に係る経費は、公費負担分を除 いて使用料収入で賄うことが原則となっている。また、下水道法第 20 条第 2 項第 2 号に、下水道 使用料は「能率的な管理の下における適正な原価をこえないものであること」と規定されている。 下水道法 (使用料) 第二十条 公共下水道管理者は、条例で定めるところにより、公共下水道を使用する者から使 用料を徴収することができる。 2 使用料は、次の原則によつて定めなければならない。 一 下水の量及び水質その他使用者の使用の態様に応じて妥当なものであること。 二 能率的な管理の下における適正な原価をこえないものであること。 三 定率又は定額をもつて明確に定められていること。 四 特定の使用者に対し不当な差別的取扱をするものでないこと。 3 (省略) 能率的な管理の下を前提にすると、図 4-2 のように、赤線で囲った部分が「適正な原価」となり、 これを汚水処理費と認識することが適正な使用料設定において最も重要なこととなる。 図 4-2 適正な原価のイメージ図 また、資本費や維持管理費の算定は、将来の事業投資計画や排水需要の予測、さらには維 持管理計画等に基づいて中期的な視点で費用の算出を行うことが必要となる。そして、長期的 なスパンで費用算定を行ったとしても予測の確実性を失うことになるため、3∼5 年程度が適切で 49 あるとされている12。 地方公営企業法の適用を受けている下水道事業者は、発生主義に基づいて損益計算書ベー スで原価(汚水処理費)の算定を行うことになるが、この場合は、水道事業の料金算定方法など も参考にすべきである。なお、適正な下水道使用料への見直しを行う場合、住民や議会への説 明や広報を行うことも重要である。 (2)使用料改定においてコントロールすべき指標 下水道事業者の使用料算定の指針となる 「下水道使用料算定の基本的考え方 2007 年版 (平成 20 年 5 月 国土交通省都市・地域整備局下水道部監修、社団法人日本下水道協会)」 によると、使用料対象経費(汚水処理費のこと)を算定した後、これを水量区分ごとに配賦計算を 行ったうえで、これをすべて使用料収入で回収する使用料体系を定めるような構成となってい る。 ここで、実際の使用料改定においては、収入ですべての汚水処理費が賄われているか否かよ りも、最終的な値上げ率である改定率や改定後の単価など受け入れ可能な範囲に収まるような 政策的配慮がなされるケースが多いと考えられる。しかし、このような改定では、経営健全化は 困難であるため、あくまでも経費回収率を把握することが重要となる(図 4-3 参照)。 図 4-3 使用料改定の際の指標 (3)モデル都市での使用料改定時の目標経費回収率 本ガイドラインのモデル都市である潟上市、糸魚川市、唐津市に、直近で行った使用料改定の 使用料算定根拠となった経費回収率などについて、ヒアリングなどを実施した。 この結果を次頁の表 4-2 にまとめた。 12 「下水道使用料算定の基本的考え方 2007 年版 (平成 20 年 5 月 国土交通省都市・地域整備局下水道部 監修、社団法人日本下水道協会)」P11 参照 50 表 4-2 モデル都市の直近の使用料改定の詳細 都市 潟上市 糸魚川市 唐津市 平成 24 年 1 月 1 日 平成 22 年 4 月 1 日 平成 21 年 8 月 1 日 H22:156.7 H21:151.2 H20:151.0 H24:165.4 H23:158.3 H23:156.6 H22:76.2 H21:48.9 H20:56.5 H24:77.0 H23:51.6 H23:59.3 改定率 38.5% 改定率 5.2% 改定率 7.8% 項目 改定実施時期 使用料単価(円/m3) 経費回収率(%) 改定の判断基準 (4)使用料改定の際の判断基準 表 4-3 経費回収率の判断基準 経費回収率 A ランク B ランク C ランク 100%以上 80%以上 100%未満 80%未満 (5)追加アンケートの分析 追加アンケートにて、「使用料を見直す必要があると考えているが、検討の予定はない」と回 答した事業者(272 件)にその理由を確認した。その結果、「改定をしたいが、住民や議会の理解 を得られないから」という回答が 110 件(約 40%)で一番多く、「どのような使用料水準とすべきか 分からないから」(30 件(約 11%))、「使用料を見直す財政的・人的余裕がない」(22 件(約 8%))、 「前回使用料見直しから間がない」(21 件(約 8%))、「近隣事業者とのバランスを考慮している」 (18 件(約 7%))という回答が続いている。 また、「当面は使用料を見直す必要がない」と回答した事業者(140 件)にその理由を確認した ところ、「十分に経費を回収しているから」という回答が 43 件(約 30%)で一番多く、「前回使用料 見直しから間がない」(26 件(約 19%))、「経費は使用料だけではなく、公費で賄うべきだから」 (13 件(約 9%))、「近隣事業者とのバランスを考慮している」(9 件(約 6%))、「供用開始後間が ないから」(9 件(約 6%))という回答が続いている。 さらに、「使用料単価が安い」という課題をあげている事業者(265 件)のうち、対策を予定して いると回答した事業者は 185 件である。そのうち、160 件(約 86%)の事業者が使用料の改定を 行うと回答している。 51 (6)参考文献等 「下水道使用料算定の基本的考え方 2007 年版 (平成 20 年 5 月 国土交通省都市・地域整 備局下水道部監修、社団法人日本下水道協会)」 昭和 62 年に発刊した「下水道使用料算定の基本的考え方」を基本としつつ、地方公共団体 の下水道使用料算定(改定)作業に携わる職員が、本書をより活用できるよう、所要の改訂を 施すとともに、使用料算定の参考となる資料を補完し、総務省とも協議のうえで作成した。 52 施策2−2 接続(水洗化)の促進 (1)接続(水洗化)の促進の施策 接続(水洗化)の促進により水洗化率(接続率)を上げることが有効である。 接続(水洗化)の促進のための施策として、主に以下の施策があげられる。 ➢接続費用・水洗化費用の無利子貸付 ➢接続費用・水洗化費用の助成 ➢戸別訪問などによるお願い ➢印刷物による広報 ➢説明会の充実 ➢水洗化要望の多寡を考慮した面整備 ➢CATV などマスメディアによる広報 ➢施設見学会の実施 (2)施策の定量的な評価 追加アンケートより、各施策に関して、「効果あり」と回答した事業者の割合を表 4-4 に示す。 いずれの施策も 7 割以上が「効果あり」と回答している。特に「説明会の充実」と「水洗化要望 の多寡を考慮した面整備」、「接続費用・水洗化費用の助成」は、「かなり効果あり」と回答した割 合が他の施策と比較して高いことがわかる。 表 4-4 追加アンケートによる定量的な評価 施策(回答事業者数) 説明会の充実 (229 件) 水洗化要望の多寡を考慮した面整備 (120 件) 接続費用・水洗化費用の助成 (376 件) 接続費用・水洗化費用の無利子貸付 (421 件) 戸別訪問などによるお願い (607 件) 印刷物による広報 (495 件) 施設見学会の実施 (164 件) CATV などマスメディアによる広報(62 件) かなり効果あり 少し効果あり 69 件(30%) 144 件(63%) 35 件(29%) 80 件(67%) 107 件(28%) 207 件(55%) 63 件(15%) 252 件(60%) 84 件(14%) 395 件(65%) 43 件(9%) 306 件(62%) 15 件(9%) 103 件(63%) 3 件(5%) 40 件(65%) また、水洗化率(接続率)の低迷という課題を抱えている事業者(326 件)のうち、266 件が対策 53 を予定している。この中で、「戸別訪問などによるお願い」が 193 件(対策予定事業者の約 73%) で圧倒的に多く、「接続費用・水洗化費用の助成・補助」が 30 件(対策予定事業者の約 11%)、 「接続費用・水洗化費用の利子補給」が 15 件(対策予定事業者の約 6%)で続いている。 (3)モデル都市の事例 表 4-5 に、モデル都市で実施した接続(水洗化)の促進対策とその効果を示す。 表 4-5 モデル都市の事例(接続(水洗化)の促進対策) モデル都市名 対策とその効果 ・接続費用・水洗化費用の無利子貸し付け →接続費用・水洗化費用の無利子貸し付けによる制度利用者は、年間 20 件程度。 平成 23 年度末∼平成 24 年度末で、水洗化率(接続率)は、全体で 79.5%から 80.8%と 1.3 ポイントの増加となった。 また、制度利用による収入の増は、使用料全体の 0.23%、約 100 万 潟上市 円となった。 【その他に過去に実施した対策】 ・排水設備工事利子補給金制度(年金受給者に対して金融機関が貸し てくれない) ・住宅リフォーム補助金制度 (排水設備工事も同制度の対象とした) ・排水設備業者による戸別勧誘訪問 ・戸別訪問による下水道接続のお願いを実施 →戸別訪問による下水道接続のお願いを実施した結果、下水道事業 の水洗化率(接続率)上昇の効果は以下のとおりであった。 H23 末 H24 末 施策実施前 92.78% 93.75% 施策実施後 92.94% 93.82% 糸魚川市 【その他に過去に実施した対策】 ・地区での工事前説明会において、供用開始予定年月や排水設備な どに係る概算費用の説明を行い、水洗化に向けての具体的なイメージ を持って頂く。 ・供用開始時期を排水設備協会に連絡し、水洗化に向けた営業活動を スムーズに行っていただく。 54 モデル都市名 対策とその効果 ・平成 21 年度から平成 23 年度にかけて戸別訪問による下水道接続の お願いを実施 →平成 21 年度から平成 23 年度まで実施した戸別訪問による下水道接 続のお願いにより、未接続戸数 5,606 件の戸別訪問を行い 509 件の効 果があった。 唐津市 その結果、水洗化率(接続率)にして、約 1.2 ポイントの増、約 1,300 人の接続者増、収入に換算すると概算で年間 8,860 千円の効果があっ た。 【その他に過去に実施した対策】 ・県の施策として進められた住宅リフォーム助成制度の案内 ・融資斡旋制度の拡充 (4)参考文献等 ・「水洗化促進の手引き (平成 14 年 11 月 社団法人日本下水道協会)」 これから下水道事業を始める市町村あるいは水洗化率の向上に苦慮している市町村の 参考に供するため、水洗化促進事務のあり方や対応策及びその事例をわかりやすく記述し、 合わせて参考資料も収録した。 ・「排水設備接続推進事例集(平成 17 年 11 月 社団法人日本下水道協会」) 各地方公共団体の排水設備の実態を把握するために、平成 16 年に行った排水設備実 態調査の中から、他都市の参考となる事例についてまとめた。 ・「接続促進マニュアル(平成 20 年 8 月 社団法人日本下水道協会)」 下水道整備の各段階(計画、建設、管理)における接続促進のための取り組みを「住民へ 提供すべき情報、説明」、「市町村が取り組むべきこと」に分けて記述するとともに、接続促 進方策の事例についてもまとめている。 55 施策2−3 有収率向上対策 (1)有収率向上対策 有収率向上対策を実施することで、無届接続の防止などをはかることができ、有収水量の確 保につながる。 有収率向上対策として、以下の施策があげられる。 ➢量水器の設置(水道メータ非設置水量の把握) a)量水器の設置(水道メータ非設置水量の把握) 井戸水などの利用者に量水器設置を促すことで、正確な水量を計測することができ、適切な 使用料の把握と料金徴収が可能になる。 量水器設置対象者を把握する方法として、例えば以下の方法をあげることができる。 ・戸別調査 ・水道部局などと協力して、これに対する調査を行う。これは、水道使用量が急激に減少する 場合は井戸に切り替えているケースがあるため、水道部局などと協力して、一般的な水道使 用量に比べて使用量が少ない利用者を把握することが有効と考えられるためである。 なお、昨今、水道水以外の水の使用において量水器を迂回する配管を施し、不正に下水道使 用料を免れる事例が報告されていることから、下水道利用者に水道水以外の水を供用開始する 際の下水道管理者への届出を周知徹底すること、現地に赴き実態を確認することなど、地域の 実情に応じた適切な防止策を検討し、適正な下水道料金の徴収に向けた必要な措置を講じるべ きである。 (2)施策の定量的な評価 追加アンケートより、有収率向上対策として、量水器の設置(水道メータ非設置水量の把握)を 選択した 101 件の事業者のうち、「かなり効果あり」と回答した事業者は 37 件(37%)、「少し効果 あり」と回答した事業者は 55 件(54%)で、合計 92 件(91%)の事業者が「効果あり」と回答してい る。 56 施策2−4 未徴収(滞納)対策 (1)未徴収(滞納)対策 使用料の未徴収(滞納)対策を実施することで、使用料の収納率上昇につながる。 滞納対策として、以下の施策があげられる。 ➢使用料収納率向上(督促強化、収納機関の多様化など) ➢他の関連部局との連携 a)使用料収納率向上(督促強化、収納機関の多様化など) 下水道使用料を滞納している世帯などに定期的な戸別訪問を行って督促や差押えなどの滞 納処分を行う方法が使用料収納率向上につながると考えられる。 また、クレジットカードでの使用料支払い(追加アンケートでは、435 件中 12 件(約 3%)が実施) や、コンビニエンスストア収納など収納機関の多様化(追加アンケートでは、435 件中 67 件(約 15%)が実施)により、収納機会を増やせるように工夫することで、使用料の収納率を上げること が可能となる。 さらに、排水設備設置届出に係るトラブル(届出忘れ、届出不受理)が発生していることから、 年 1 回程度契約案件のたな卸しを実施するなどチェック体制の整備をはかるべきである。 b)他の関連部局との連携 水道部局へ下水道使用料徴収を委託する方法や、水道料金と下水道使用料の一括徴収、給 水実績との突合せなどを行い、水道部局など他の関連部局と連携して、使用料の未徴収を防止 することも、使用料の未徴収(滞納)対策に有用である。 また、水道使用者に対する下水道使用料は、水道使用水量に応じて賦課されることから、「2 −2 接続の促進」と合わせて、水道契約者と下水道使用者の突合により賦課漏れをチェックす るなどして、水道使用者に対する適正な賦課がなされているか確認をするべきである。 追加アンケートでは、水道部局(435 件中 83 件実施)、民間への徴収業務委託(435 件中 20 件が実施)、税務部門など(435 件中 5 件が実施)が連携先としてあげられている。 なお、未徴収(滞納)対策は、施策にかかるコストを参考にしながら、他の施策と組み合わせて 実施する等、効率的な手法を検討することも必要である。 (2)施策の定量的な評価 追加アンケートより、未徴収(滞納)対策として、使用料収納率向上(督促強化、収納機関の多 様化など)を活用した事業者 433 件のうち、「かなり効果あり」と回答した事業者は 125 件(29%)、 「少し効果あり」と回答した事業者は 261 件(60%)で、合計 386 件(89%)の事業者が「効果あり」 と回答している。 また、水道部局との連携を行った事業者 83 件のうち、「かなり効果あり」と回答した事業者は 57 45 件(約 54%)、「少し効果あり」と回答した事業者は 30 件(約 36%)である。 (3)参考文献等 「下水道使用料・受益者負担金(分担金)徴収事務の手引き (平成 21 年 6 月 社団法人日本 下水道協会)」 下水道使用料及び受益者負担金(分担金)の徴収事務に携わる自治体職員の参考となる べく、徴収の一般的な流れや留意点等について解説し、徴収にかかる関係法令及び徴収に 関する様式を別添 CD-ROM に収めている。 58 施策2−5 その他営業収益事業の採用 (1)その他営業収益事業 処理場などを利用したバイオガス発電や太陽光発電などにより収入を確保し、下水道事業費 に充てることができる。 例えば、「再生可能エネルギーの固定価格買取制度」(以下、「固定価格買取制度」という。)を 利用して、汚泥を処理する過程で発生するバイオガスを燃料とした発電事業を行うことや、処理 場上部空間などで太陽光発電を実施することで、その売電収入を下水道事業費に充てることが 考えられる。また、節電効果や温室効果ガス排出量の削減などの環境への配慮につながる効果 もある。 このように、下水道事業の資産や資源の有効活用が、下水道経営改善に資する場合、固定 価格買取制度に関する事業を検討することも一つの方法である。 表 4-6 固定価格買取制度を活用した事例(平成 24 年度実績) 都道府県名 神奈川県 茨城県 兵庫県 兵庫県 佐賀県 事業主体名 処理場名 北部汚泥資源化 横浜市 センター 鹿島臨海都市計画 深芝下水処理場 下水道 尼崎市 東部浄化センター 淡路市 津名浄化センター 嬉野市 嬉野浄化センター 事業形態 消化ガス 1台当たり 発電容量 (kW) 同一容量台数 (台) 発電容量 合計 (kW) 固定価格買取制度 発電量合計 (kWh) 導入時期 売電量 (発電量−使用量) (kWh/年) 900 5 4,500 33,349,757 2009/08/01 1,328,283 風力 2,000 1 2,000 4,466,753 2012/01/01 490,870 太陽光 太陽光 太陽光 3.34 0.2 40 1 500 1 3.34 100.0 40 3,530 493,672 37,386 1999/03/01 2011/11/01 2005/03/01 1,446 179,702 3,204 (国土交通省調べ) 59 (2)補助対象財産の取り扱い 国土交通省の補助金等により取得し、又は効用の増加した施設について、当該補助金等の交 付の目的に反して使用等する場合には、原則として国土交通大臣の事前承認が必要とされる。 補助対象財産の目的外使用及び貸付けの財産処分についてまとめると、表 4-7 になる。 表 4-7 補助対象財産の財産処分 財産処分区分 承認条件 国庫納付額 ・国庫納付 目的外使用により生じ ・目的外使用により生じる収益の年間実績額 る収益 を報告するとともに、その収益を当該補助事 (当該補助事業箇所 業箇所における補助対象施設の整備及び維 における補助対象施 持管理に充てる場合には、それらの実績額 設の整備費及び維持 についても報告すること(目的外使用の期間 管理費相当額がある 変更を伴わ が数年にわたる場合には毎年報告すること) 場合にはこれを除 ずに、使用 ・使用予定者との間で補助対象財産に係る く。)のうち国庫補助金 すること) 管理協定等を締結すること 等相当額 目的外使 用(補助対 象財産の 所有者の 収益が ある場合 収益が ない場合 使用予定者との間で補助対象財産に係る管 理協定等を締結すること ・国庫納付 ・貸付けにより生じる収益の年間実績額を報 貸付け 告するとともに、その収益を当該補助事業箇 (補助対象 財産の所 有者の変 所における補助対象施設の整備及び維持管 有償 理に充てる場合には、それらの実績額につ いても報告すること(貸付けの期間が数年に 更を伴わず わたる場合には毎年報告すること) に、使用者 ・使用予定者との間で補助対象財産に係る を変更する 管理協定等を締結すること こと) 無償 使用予定者との間で補助対象財産に係る管 理協定等を締結すること − 貸付けにより生じる収 益 ( 当 該補 助 事業 箇 所における補助対象 施設の整備費及び維 持管理費相当額があ る場合にはこれを除 く。)のうち国庫補助金 等相当額 − (『水管理・国土保全局所管補助事業等に係る財産処分承認基準について』(平成 24 年 3 月 15 日国水総第 484 号)別表より抜粋) ただし、太陽光発電その他の再生可能エネルギーの普及促進をはかるため、補助事業者等が 自ら太陽光パネル等の再生可能エネルギーの発電設備を設置し、又は再生可能エネルギーの 発電設備の設置のために第三者に有償で施設の一部の貸付(屋根貸し等)を行う場合において、 次の事項全てに該当する場合には、「補助金等に係る予算の執行の適正化に関する法律」第22 条の補助金等の交付の目的に反しないことから、国土交通大臣の事前承認は必要ないとされて いる。 60 ○ 再生可能エネルギーの発電設備の設置等により、当該補助金等の交付目的を妨げないこと。 (例)施設の屋上に太陽光発電施設を設置するもので、その設置により本来の補助目的の遂行に 支障を及ぼさない場合 ○ 再生可能エネルギーの発電設備の設置等により、施設の財産的価値を減じるものでないこ と。 (例)施設の耐久性・耐震性に悪影響を与えない場合や通常の維持管理業務に支障を及ぼさない 場合 ○ 再生可能エネルギーの発電設備の設置等により、施設の機能を損なうものでないこと。 (例)施設の利用形態及び運用方法、利用者等の安全に影響を与えない場合 61 (3)施策の事例 平成 25 年 9 月に発電を開始した、大阪府南部水みらいセンターにおける太陽光発電について、 事例を紹介する。 大阪府南部水みらいセンターは、大阪府が発電事業者として、民間企業の資金とノウハウを活 かして太陽光発電プラント(メガソーラー)を運営し、固定価格買取制度による電力販売を行うとと もに、大規模災害時には非常用電源の役割を担う。その事業内容は表4-8のとおりである。 表4-8 大阪府南部水みらいセンターにおける太陽光発電の概要 事業面積 3ha 発電期間 20 年間(平成 25 年 9 月∼平成 45 年 8 月) 出力 推定年間発電量 2 メガワット 約 215 万 Kwh/年(一般家庭の年間使用電力量で 600 世帯に相当) (大阪府ホームページ(大阪府都市整備部)より) 大阪府南部水みらいセンターは、図 4-4 のとおり、大阪府が民間事業者から太陽光発電プラ ントをリースして、事業を行っており、設備の運営は民間企業が行う方式を採っている。これによ り、初期投資を軽減している。 年間の売電収入はおよそ90百万円(平成24年度調達価格42円/Kwh(※税込、経済産業省資 源エネルギー庁ホームページより平成24年度買取価格を適用)に推定年間発電量約215万Kwh/ 年を乗じたもの)と推定される。一方で、リース契約は年間およそ62百万円で結んでいる。 (大阪府ホームページ(大阪府都市整備部)の事業スキームを一部加工) 図 4-4 事業スキーム 62 3.支出抑制施策 1.であげた、支出抑制施策について、その概要、アンケートによる定量的な評価及び参考文 献等を説明する。 施策3−1 準建設改良費に対する起債 (1)準建設改良費に対する起債とは 下水道は先行投資が多額になり、初期は有収水量が少ない影響で汚水処理原価が高額にな る傾向がある。先行投資分の負担を全て現在の利用者のみに賦課することは好ましくないこと から、先行投資分を後年の利用者にも公平に負担させるため、資本費の一部を後年度に繰り延 べる際に起債されるのが準建設改良費に対する起債である。 準建設改良費とは、建設改良費ではないが、これらの経費に地方債を起こしても、将来の料 金収入により回収が見込まれる点で、建設改良費に準じた性質を有する経費である。かかる性 質に鑑み、当該経費に対する起債が簡易協議の対象とされ、①建設中の施設に係る地方債の 元金償還金(下図 A2 の部分)と、②供用開始後の施設のうち未利用のもの若しくは当該施設の 利用率が著しく低いものなどに係る地方債の利子(下図 B の部分、供用開始後又は直近の事業 計画変更後 15 年以内)、③建設改良費の財源に充てるために起こした地方債の元金償還金(下 図 C の部分)に対して起債される。 C による起債は、資本費平準化債と呼ばれ、地方債の償還年数(最長で 30 年)が下水道施設 の耐用年数よりも短いことによる、元金償還金と減価償却費の差額を起債対象として、元金償還 金の平準化をはかるものである。 A1:建設改良費に該当する利子 A2:建設中の施設に係る地方債の元金償還金 B:供用開始後の施設のうち未利用のもの若しくは当該施設の利用率が著しく低いものなどに係 る地方債の利子 C:建設改良費の財源に充てるために起こした地方債の元金償還金(資本費平準化債) 図 4-5 準建設改良費に対する起債のイメージ図 63 (2)資本費平準化債の効果 資本費平準化債に伴って生じる入金分を資本費から控除することで、資本費の負担を減らせ るとともに、元金償還金を繰り延べて資本費を平準化することができる。 その結果、単年度の資本費負担を減らすことにつながり、経費回収率を上げる効果がある。 (3)施策の定量的な評価 追加アンケートより、各施策に関して、「効果あり」と回答した事業者の割合を表 4-9 に示す。 いずれも 9 割以上が「効果あり」と回答しており、その半数以上が「かなり効果あり」を選択して いることがわかる。 表 4-9 追加アンケートによる定量的な評価 施策(回答事業者数) 準建設改良費に対する起債(110 件) 資本費平準化債(元金償還金−減価償却費相当額) (455 件) かなり効果あり 少し効果あり 57 件(52%) 51 件(46%) 256 件(56%) 180 件(40%) また、追加アンケートより、資本費(地方債償還費・減価償却費)原価が大きいという課題を抱 えている事業者(469 件)のうち、282 件が対策を予定している。そのうち、「資本費平準化債の活 用」を選択している事業者は、205 件(対策予定事業者の約 73%)で、圧倒的に多い状況であ る。 64 (4)モデル都市の活用事例 平成 23 年度の数値をもとに、資本費平準化債を活用したモデル都市の効果事例を表 4-10 に 示す。 表 4-10 モデル都市の活用事例(資本費平準化債) モデル都市名 事業 公共 活用した場合の 未活用の場合の 資本費 資本費 391百万円 451百万円 潟上市 資本費削減効果 66百万円 (約15%) 平成23年度は平 特環 272百万円 262百万円 準化債の収入な し。※ 平成23年度は平 公共 1,383百万円 1,383百万円 準化債の収入及 び償還なし。 糸魚川市 平成23年度は平 特環 299百万円 253百万円 準化債の収入な し。※ 公共 1,867百万円 2,255百万円 特環 288百万円 419百万円 唐津市 388百万円 (約17%) 131百万円 (約31%) ※資本費平準化債の収入がなく、資本費平準化債償還額のみが発生する場合、資本費削減効 果は表れない。 65 施策3−2 分流式下水道等に要する経費の一般会計からの繰入 (1)一般会計繰出基準 一般会計繰出基準のうち、資本費原価が大きいことに対する施策として、分流式下水道等に 要する経費の一般会計からの繰入と高資本対策経費の一般会計からの繰入があげられる。 (2)分流式下水道等に要する経費の一般会計からの繰入 分流式下水道等に要する経費の一般会計からの繰入は、使用料で賄うべき汚水資本費を超 過した部分を一般会計で負担するものである。平成 18 年の地方財政措置の見直しで図 4-6 のよ うに見直されている。 合流式下水道と分流式下水道では、現状の汚水資本費に大きな格差(約 3 倍以上)がある。ま た、分流式下水道は公共用水域の水質保全への効果が高く、合流式下水道と比較して、公的便 益がより大きく認められる。これを踏まえ、分流式下水道について汚水資本費の増嵩分(適正な 使用料を徴収してもなお使用料で回収することが困難な経費)13に対する一般会計からの繰り出 しを行う基準が設定されている。これにより、分流式下水道では、料金政策的に汚水資本費の実 態に応じた適切な公費負担を講ずるため、処理区域内人口密度に応じて、これが高い場合には 公費負担割合を小さくし(最小 2 割)、これが低い場合には公費負担割合を引き上げる(最大 6 割) 措置とされている。 一方、特定環境保全公共下水道や農業集落排水などについては、実態に即して雨水分として 1 割、汚水公費分として 6 割の措置を講じることとされている。 (『下水道経営ハンドブック(平成 25 年)』(ぎょうせい)を参考に加工) 図 4-6 分流式下水道等に要する経費の一般会計からの繰入のイメージ図 13 分流式下水道では、公的な便益が多い反面、建設改良費が割高になるため、その一部を新たに汚水公費分 として地方財政措置の対象としている。 66 資本費(分流式下水道等に要する経費)の一般会計からの繰入は、汚水公費分が新たに繰 出しの対象になるため、使用料対象経費の縮小につながる。 (3)高資本対策経費の一般会計からの繰入 自然条件などにより建設改良費が割高のため資本費が著しく高額となっている下水道事業に ついて、資本費負担の軽減をはかることにより経営の健全性を確保することを目的として資本費 の一部について繰り出すものである。 供用開始 30 年未満の下水道事業で、一定要件を満たすものについて措置される。 ・前々年度における算定対象(雨水・分流経費控除)資本費単価が 51 円14以上 ・前々年度における使用料単価が 150 円以上 高資本対策経費の一般会計からの繰入は、資本費の負担を軽減することなどにより健全性を 確保する措置であり、要件を満たし資本費の負担を軽減できる場合は有用な施策となる。 (4)一般会計繰出基準活用の推進 経費の負担区分に基づいて一般会計が負担するとされている経費は、一般会計繰出基準に より、一般会計から繰り出されるものであり、地方財政措置が講じられている。 そのため、一般会計から繰り出されるべき経費を計上する場合は、一般会計繰出基準に基づ く繰出の活用を検討することが望まれる。一般会計繰出基準の対象となる経費は、表 4-11 の項 目である。 表 4-11 一般会計繰出基準の対象となる経費 ・雨水処理に要する経費 ・分流式下水道等に要する経費←(2) ・流域下水道の建設に要する経費 ・下水道に排除される下水の規制に関する事務に要する経費 ・水洗便所に係る改造命令等に関する事務に要する経費 ・不明水の処理に要する経費 ・高度処理に要する経費 ・高資本費対策に要する経費←(3) ・広域化・共同化の推進に要する経費 ・地方公営企業法の適用に要する経費 ・小規模集合排水処理施設整備事業に要する経費 ・個別排水処理施設整備事業に要する経費 ・下水道事業債(特別措置分)の償還に要する経費 など (『平成 25 年度の地方公営企業繰出金について(通知)』(総務省)より抜粋) 14 平成 25 年度の算定対象資本費単価である。毎年数値が変わることに留意する。 67 追加アンケートより、「雨水処理に要する経費」の一般会計からの繰入を実施していない事業 者にその理由を確認したところ、「雨水処理事業がない」、「雨水処理経費を計上していない」、 「一般会計から繰り出しができないと判断されたため、算定していない」という回答が多かった。 また、「分流式下水道等に要する経費」の一般会計からの繰入を実施していない事業者(98 件) にその理由を確認したところ、「一般会計から繰り出しができないと判断されたため、算定してい ない」という回答が 14 件(約 14%)で一番多く、「分流式下水道経費があることを知らなかったか ら算定していない」という回答が 9 件(約 9%)、「使用料をもって経費を回収できているから」とい う回答が 7 件(約 7%)で続いている。 以上より、雨水処理にに要する経費や分流式下水道等に要する経費について、一般会計から の繰入れを実施していない事業者を中心に、一般会計繰出基準を活用して、使用料で賄う汚水 処理経費を少しでも下げることが望まれる。 (5)地方財政措置の留意事項 下水道事業における使用料回収対象経費に対する地方財政措置については、最低限行うべ き経営努力として、全事業平均水洗化率(接続率)及び使用料徴収月 3,000 円/20 ㎥を前提とし て行われていることに留意する。(『公営企業の経営に当たっての留意事項について(抄)』(総務 省)から抜粋) (6)施策の定量的な評価 追加アンケートより、各施策に関して、「効果あり」と回答した事業者の割合を表 4-12 に示す。 いずれも 9 割以上が「効果あり」と回答しており、その中でも「かなり効果あり」の回答割合が高 いことがわかる。 表 4-12 追加アンケートによる定量的な評価 施策(回答事業者数) 資本費(分流式下水道等に要する経費)の一般会計から の繰入(741 件) 高資本対策経費の一般会計からの繰入 (324 件) 68 かなり効果あり 少し効果あり 538 件(73%) 176 件(24%) 221 件(68%) 81 件(25%) (7)モデル都市の活用事例 平成 23 年度の数値をもとに、分流式下水道等に要する経費の一般会計からの繰入を活用し たモデル都市の効果事例を表 4-13 に示す。 表 4-13 モデル都市の活用事例(分流式下水道等に要する経費の一般会計からの繰入) モデル都市名 活用した場合の 未活用の場合の 資本費 資本費 公共 180百万円 281百万円 特環 87百万円 179百万円 公共 681百万円 1,279百万円 特環 97百万円 243百万円 公共 1,009百万円 1,466百万円 特環 143百万円 385百万円 事業 潟上市 糸魚川市 唐津市 資本費削減効果 101百万円 (約36%) 92百万円 (約51%) 598百万円 (約47%) 146百万円 (約60%) 457百万円 (約31%) 242百万円 (約63%) また、平成 23 年度の数値をもとに、高資本費対策経費に要する一般会計からの繰入を活用し たモデル都市の効果事例を表 4-14 に示す。 表 4-14 モデル都市の活用事例(高資本費対策経費に要する一般会計からの繰入) モデル都市名 活用した場合の 未活用の場合の 資本費 資本費 公共 180百万円 300百万円 特環 87百万円 144百万円 事業 潟上市 糸魚川市 唐津市 資本費削減効果 120百万円 (約40%) 57百万円 (約40%) 糸魚川市では、使用料単価150円/㎥未満のため、繰入なし。 公共 特環 1,009百万円 1,573百万円 564百万円 (約36%) 使用料単価150円/㎥未満のため、繰入なし。 69 施策3−3 繰出基準見直し差額の起債(下水道事業債(特別措置分)) (1)繰出基準見直し差額の起債(下水道事業債(特別措置分))とは 繰出基準見直し差額の起債(下水道事業債(特別措置分))は、平成 18 年度の下水道事業に 係る公営企業繰出基準の見直しに関して、平成 17 年度までに発行を許可された下水道事業債 の公費負担措置を補償するために、従来の公費負担割合と新たな公費負担割合による差額(汚 水私費増加分)を下水道事業債に振り替えて、後年度に繰り延べることができるものである。 (『下水道経営ハンドブック(平成 25 年)』(ぎょうせい)を参考に加工) 図 4-7 繰出基準見直し差額の起債のイメージ図 (2)繰出基準見直し差額の起債(下水道事業債(特別措置分))の効果 下水道事業債(特別措置分))により、元利償還額を後年度に繰り延べることができる。 なお、下水道事業債(特別措置分)の償還に要する経費は、最終的には一般会計で負担すべ きものであるため、その元利償還金に相当する額を一般会計から繰り出すこととされている(3− 2(4)表 4-12 一般会計繰出基準の対象となる経費を参照)。 したがって、下水道事業債(特別措置分)の償還に要する経費は、汚水処理費から除かれて 経費回収率を上げる効果があるとともに、実質的に一般会計繰入金の裏付けがある起債を行え る。 (3)施策の定量的な評価 追加アンケートより、資本費対策として、繰出基準見直し差額の起債(下水道事業債(特別措 置分))を選択した 333 件の事業者のうち、「かなり効果あり」と回答した事業者は 198 件(59%)、 「少し効果あり」と回答した事業者は 119 件(36%)であり、合計 317 件(95%)の事業者が「効果 あり」と回答している。 70 (4)モデル都市の活用事例 平成 23 年度の数値をもとに、繰出基準見直し差額の起債(下水道事業債(特別措置分))を活 用したモデル都市の効果事例を表 4-15 に示す。 表 4-15 モデル都市の活用事例(繰出基準見直し差額の起債(下水道事業債(特別措置分)) モデル都市名 事業 活用した場合の 未活用の場合の 資本費 資本費 資本費削減効果 平成23年度は下 潟上市 公共 458百万円 451百万円 水道事業債(特 別措置分))の収 入なし。※ 糸魚川市 公共 唐津市 公共 平成23年度は未活用のため実績なし 2,064百万円 2,161百万円 97百万円 (約5%) ※下水道事業債(特別措置分)の収入がなく、下水道事業債(特別措置分)の償還額のみが発 生する場合、資本費削減効果は表れない。 71 施策3−4 建設改良費の縮減 (1)建設改良費の縮減施策 建設改良費を縮減することで、資本費の抑制につながる。 建設改良費縮減の施策として、主に以下の施策があげられる。 ➢計画区域の縮小など、下水道事業対象規模の見直し ➢設計基準・技術水準の見直し、設計 VE の活用 ➢施工時における事業間連携 ➢新技術の積極採用、新技術の開発 ➢PFI などによる民間資金の活用 ➢MICS・スクラムなどにおける施設の共同整備 ➢適切な人員配置 a)計画区域の縮小など、下水道事業対象規模の見直し 計画区域や下水道事業対象規模の見直しを行うことで、事業進捗に合わせた建設費の回収 を行えるとともに、アセットマネジメントを見据えた下水道計画の策定を行える。 b)設計基準・技術水準の見直し、設計 VE の活用 リサイクル製品の積極活用やマンホール設置基準を見直すなど、建設改良費の縮減をはか ることができる。 c)施工時における事業間連携 道路改良工事との共同工事や同時発注による事業間連携を行うことなどにより、効率的な事 業実施が可能となり、建設費の縮減をはかることができる。 d)新技術の積極採用、新技術の開発 質のいい新工法・製品などを採用することで、建設費の縮減をはかることができる。例えば、 追加アンケートでは、新技術の積極採用・新技術の開発について回答した 108 事業者のうち、5 事業者(約 5%)が塩化ビニル管からリブ付塩化ビニル管への変更をあげている。リブ付塩化ビ ニル管は軽量で薄く、高剛性であるため、原材料の使用も抑えることができ、建設費縮減につな がる。 また、下水道整備水準の地域間格差が大きい中、実情に応じて、低コストで早期かつ機動的 な整備が可能となる新たな整備手法を導入し、効率的な整備が行えるよう平成 19 年度に「下水 道未普及解消クイックプロジェクト社会実験」15が創設された。この下水道クイックプロジェクトの 活用も建設費の縮減につながるため、参考とされたい。追加アンケートより、回答した 108 事業 15 下水道クイックプロジェクト(http://www.mlit.go.jp/crd/sewerage/mifukyu/index.htm)を参照 72 者のうち 3 事業者が下水道クイックプロジェクトを実施している。 さらに、「新世代下水道支援事業制度」(国土交通省)の構成要素の一つである機能高度化促 進事業(新技術活用型)は、下水道に関わる新技術を先駆的に導入・評価し、新技術の普及と効 率的な事業の執行をはかるもので、建設費又は維持管理費の低減、用地面積の縮小をはかる 事業が採択要件に含まれている。そのため、「新世代下水道支援事業制度」の活用も LCC の縮 減に有用であると考えられる。 e)PFI などによる民間資金の活用 「民間資金等の活用による公共施設等の整備等の促進に関する法律」が平成 11 年 7 月に制 定され、平成 12 年 3 月に PFI の理念とその実現のための方法を示す「基本方針」が策定された。 その後、平成 13 年、平成 17 年、平成 23 年に PFI 法の改正がなされている。平成 23 年の法改 正では、PFI 事業者に事業の運営権を付与し、抵当権の設定による資金調達を行うことや、利用 料金を PFI 事業者が直接収受することが可能となった。 国土交通省では、平成 16 年 3 月に「地方公共事業者が PFI 事業を実施する際の補助金等の 適 用 に関す る国 土 交 通省 基 本方 針 」を発 表 してい る。下 水 道 事業 に関 しては PFI 事 業 (BTO,BOT)で整備された公共施設に対し、国費を一括交付することが可能とされた。 PFI の活用で、民間のノウハウを取り入れて業務を効率的にすることにより、LCC 縮減につな がる効果がある。下水道に関しては、平成 23 年度末時点で 7 例の実績16がある。 なお、国土交通省では「下水道施設の運営におけるPPP/PFIの活用に関する検討会」において、 平成26年3月に策定した『下水道事業における公共施設等運営事業等の実施に関するガイドライ ン(案)』でコンセッション方式PFI事業についてまとめているため、参考にされたい。 f)MICS・スクラムなどにおける施設の共同整備 MICS とは、種々の汚水処理事業の共通する処理工程について共同で処理する手法であり、 スクラムは、市町村による下水道施設の共同化・共通化をはかるものである。施設の共同整備 を行うことで、汚水処理の一元化をすることができ、汚水処理全般の効率化がはかれる。 また、広域化・共同化の効果が客観的に認められる施設に係るものについて、広域化・共同 化の推進に要する経費の一般会計からの繰入も地方財政措置としてあるため、活用することが 望まれる。 g)適正な人員配置 建設改良業務や維持管理、料金徴収の外部委託(アウトソーシング)や定員適正化計画の見 直し、水道部局と下水道部局の統合による構造改革などを実施して、建設改良工事に従事する 職員の縮減をはかるなど、人員のスリム化を行うことで、建設改良に関する人件費の縮減はもち 16 平成 23 年度末時点で、東京都で 1 例、横浜市で 3 例、黒部市で 1 例、大阪市で 2 例の合計 7 例の下水道 PFI 実績がある(下水道施設の運営における PPP/PFI の活用に関する検討会資料『PPP/PFI への取組状況』よ り)。 73 ろん、事業全体のコスト縮減にもつながる。 (2)施策の定量的な評価 追加アンケートより、建設改良費の縮減施策に関して、「効果あり」と回答した団体の割合を表 4-16 に記載する。いずれも 6 割∼7 割以上が「効果あり」と回答していることがわかる。特に「PFI などによる民間資金の活用」と「MICS・スクラムなどにおける施設の共同整備」、「計画区域の縮 小など、下水道事業対象規模の見直し」、「新技術の積極採用、新技術の開発」は、「かなり効果 あり」と回答した割合が他の施策と比較して高いことがわかる。 表 4-16 追加アンケートによる定量的な評価 施策(回答事業者数) PFI などによる民間資金の活用 (7 件) MICS・スクラムなどにおける施設の共同整備 (46 件) 計画区域の縮小など、下水道事業対象規模の見直し (345 件) 新技術の積極採用、新技術の開発 (108 件) 適切な人員配置 (479 件) 施工時における事業間連携 (224 件) 設計基準・技術水準の見直し、設計 VE の活用 (185 件) 74 かなり効果あり 少し効果あり 5 件(71%) 1 件(14%) 21 件(46%) 16 件(35%) 119 件(34%) 111 件(32%) 35 件(32%) 53 件(49%) 128 件(27%) 242 件(51%) 58 件(26%) 137 件(61%) 41 件(22%) 121 件(65%) 施策3−5 包括的民間委託の推進 (1)包括的民間委託とは 包括的民間委託とは、処理場、ポンプ場などの下水道施設における運転・維持管理業務など について、性能発注及び複数年契約によって、民間の創意工夫を活かしてコスト縮減などをは かる委託方式である。 また、下水管路施設の維持管理上の特性と現在の維持管理状況に鑑み、下水管路施設の管 理業務における包括的民間委託17は当面仕様発注によることを想定している。 従来の処理場などの運転・維持管理業務では、詳細に仕様書が定められており、民間の受託 者はこれを遵守することによって、業務が実施されてきたが、仕様書発注方式では、民間事業者 の工夫が生かされることは少ないというデメリットがあった。 包括的民間委託方式では、仕様書ではなく要求水準だけが求められ、民間事業者はこれを自 分たちの創意工夫によって達成しようとするものであり、効率的な提案によって、結果としてコス ト縮減が期待できるものである。 平成 23 年度下水道統計によると、全国で 243 の処理場で包括的民間委託を実施している。 図 4-8 処理場などの包括的民間委託によるコスト縮減のイメージ図 (「包括的民間委託実施運営マニュアル(案) (公社)日本下水道協会)P6 より) 17 東京都青梅市では、平成 23 年度から、鳥取市では、平成 24 年度から、石川県かほく市では平成 25 年年度 から管渠の維持管理業務に包括的民間委託方式が実施されている。 75 (2)包括的民間委託の定量的な評価 追加アンケートより、維持管理費対策として、包括的民間委託を活用した事業者(94 件)のうち、 「かなり効果があった」と回答した事業者は 45 件(48%)、「少し効果があった」と回答した事業者 は 42 件(45%)で、合計 87 件(93%)が「効果あり」と回答している。 維持管理原価が大きいという課題をあげている事業者(216 件)のうち、対策を予定していると 回答した事業者は 104 件である。そのうち、「包括的民間委託」を活用予定としている事業者は 29 件(約 28%)であった。 (3)参考文献等 ・「包括的民間委託等実施運営マニュアル(案)(平成 20 年 6 月 社団法人日本下水道協会)」 下水処理場等の維持管理業務に包括的民間委託や指定管理者制度を導入する公共団 体が増えてきており、委託の実施に伴う課題や問題点についての改善要望が高まっていた ことから、全国の処理場を持つ団体に対して維持管理業務委託等に関するアンケートを実 施し、その結果を踏まえ、平成 15 年 12 月に発行された「包括的民間委託導入マニュアル (案)」の内容を一部改訂した。 ・「下水道管路施設の維持管理における包括的民間委託の導入に関する報告書(平成 24 年 4 月管路施設維持管理業務委託等調査検討会)」 管路施設の維持管理における包括的民間委託導入の背景・必要性や委託の考え方を整 理するとともに、民間事業者を活用した効率的な維持管理業務を行っている具体例につい て幅広く調査を行い、予防保全型維持管理への移行の重要性を勘案しながら、包括的民間 委託のあり方及びスキームについて検討を行い、報告書として取りまとめた。 ・「処理場の包括的民間委託課題等への取組みに関する報告書(平成 25 年 3 月 公益社団法 人日本下水道協会)」 下水処理場における包括的民間委託に関する課題の整理とその課題に対する先進都市 の取り組み事例を収集し、導入検討段階から業務完了までの諸課題とその対応事例等を 紹介している。 76 施策3−6 処理場等の統廃合による支出抑制 (1)処理場等の統廃合 下水道は、事前の事業計画に基づいて処理場やポンプ場などの施設が整備され、事業運営 されることになるが、計画時に採用した将来区域内人口や流入水量などの仮定が社会情勢など の変化によって、現実と大きく乖離することがある。このような乖離が生じた場合には、結果とし てそれぞれの施設の稼働率が低くなり、事業資産を効率的に活かすことができず、経営上の課 題となりうる。そこで、将来の人口減少などの修正を見込んだうえで、例えば、下水道の処理場 同士を統廃合することや、農業集落排水施設の処理場を廃止して公共下水道の処理場へ接続 させるような支出抑制策が有効となる。 処理場等の統廃合によって、施設が集約されるため、維持管理費が縮減されることはもちろ んのこと、もともとの施設更新のタイミングに合わせて統廃合が行われる場合には、起債額を減 少させることが可能となり、結果的に資本費の縮減にも寄与する。 (2)統廃合の実施の際に検討を要する事項 この処理場等の統廃合には、当初の計画を修正することも必要となるため、例えば、処理場 間をつなぐ連絡管の整備など、支出が増大する要因も含まれている。そのため、処理場等の統 廃合による支出抑制のメリットと新たな支出増加などのデメリットを十分に比較検討しなければ ならない。施設稼働率が低いという理由のみで安易に選択できる改善策ではないことに注意が 必要である。 また、施設建設に補助金や交付金が含まれる場合には、施策実施後も本来の趣旨に沿った施 設利用となるように配慮することが必要である。 (3)施策の定量的な評価 追加アンケートより、維持管理費対策として、処理場等の統廃合を活用した事業者(7 件)のう ち、「かなり効果があった」と回答した事業者は 6 件(86%)であった。 また、維持管理原価が大きいという課題をあげている事業者(216 件)のうち、対策を予定して いると回答した事業者は 104 件である。そのうち、「処理場等の統廃合」を活用予定としている事 業者は 8 件(約 8%)であった。 77 (4)モデル都市の活用事例 モデル都市の糸魚川市と唐津市は、処理場の統廃合を予定している。 以下の表 4-17∼表 4-24 に、モデル都市それぞれにおける処理場の統廃合の導入効果事例 を示す。 表 4-17 潟上市の処理場の統廃合の導入効果事例 モデル都市名 効果 潟上市では、八郎湖が平成 19 年に指定湖沼になったことに伴い、排出基準 が強化されたため、既存の処理施設では対応できないことが判明した。新排 出基準に対応するためには、処理施設の改造(高度処理化)をする必要があ り、農業集落排水 3 地区は人口減少が著しかったため公共下水道への接続替 えとなった。 これにより、平成 22 年度以降、農業集落排水施設 4 か所のうち 3 か所を公 共下水道に接続した。3 か所の処理場は、公共下水道に接続するにあたって、 2 キロほどの圧送管を布設するだけで済み、コストが安く済んだ。 農業集落排水処理施設を公共下水道に接続したことにより、縮減された維 持管理費は、統合に伴い増加する維持管理費と相殺後の純額で、年間約 15,798 千円である。 統廃合を実施した処理場の概要は以下のとおりである。 潟上市 ○A 処理場、B 処理場、C 処理場(いずれも接続替えにより処理場としての機 能を終えて、貯水槽や中継ポンプ場の用途に供されている。) 表 4-18 潟上市で統廃合を実施した処理場 A 処理場 B 処理場 C 処理場 (農集排) (農集排) (農集排) 264.6 ㎥ 216 ㎥ 256.5 ㎥ (日平均水量) (日平均水量) (日平均水量) 処理人口 614 人 481 人 537 人 区域面積 52.3ha 18ha 39ha 処理水量 処理方式 土壌被覆型接触 曝気法 78 回分式活性汚泥法 嫌気性ろ床併用 接触曝気法 表 4-19 糸魚川市の処理場の統廃合の導入効果事例 モデル都市名 効果 糸魚川市では、人口減により処理場に余裕ができていることから、処理区域 の比較的近い処理場の統合を計画している。その結果、現在9か所の汚水処 理場を6か所にでき、維持管理費の削減をできると考えている。 統合して各処理場を改築更新・接続管を建設した場合、統合しないで各処 理場を改築更新した場合と比較して、年間概ね 3,000 万円程度のコスト削減を 見込めるものと試算している。そのうち、維持管理費の削減効果は、統合に伴 い増加する維持管理費と相殺後の純額で、年間 1,000 万円程度と試算してい る。 統廃合を予定している処理場の概要は以下のとおりである。 ○D 浄化センターへの接続替えにより、E 処理場はなくなる。 表 4-20 糸魚川市で統廃合を予定している処理場① D 浄化センター E 処理場 (特環) (農集排) 3,003 ㎥ 428 ㎥ (日平均水量) 日平均水量) 処理人口 5,549 人 1,390 人 区域面積 256ha 121ha 処理方式 回転生物接触法 処理水量 糸魚川市 オキシデーション ディッチ法 ○F 処理場、H 処理場については特環にしたうえでの統合を予定しており、F 処 理場を残し、G 浄化センターと H 処理場はなくなる予定である。 表 4-21 糸魚川市で統合を予定している処理場② G 浄化 F 処理場 センター (漁集排) (特環) H 処理場 (農集排) 286 ㎥ 191 ㎥ 64 ㎥ (日平均水量) (日平均水量) (日平均水量) 処理人口 752 人 623 人 202 人 区域面積 15ha 32ha 60ha オキシデーション 回分式活性 連続流入間欠 ディッチ法 汚泥法 曝気法 処理水量 処理方式 79 表 4-22 唐津市の処理場の統廃合の導入効果事例 モデル都市名 効果 唐津市では、公共下水道面整備の拡大により、処理区域が比較的近くなっ た 3 箇所の農業集落排水事業を管渠により接続することが可能であり、維持 管理費が削減できると考えている。 統合して各処理場を改築更新・接続管を建設した場合、統合しないで各処 理場を改築更新した場合と比較して、年間概ね 3,600 万円程度のコスト削減を 見込めるものと試算している。そのうち、維持管理費の削減効果は、統合に伴 い増加する維持管理費と相殺後の純額で、年間 1,900 万円程度と試算してい る。 統廃合を予定している処理場の概要は以下のとおりである。 ○I 浄水センターへの接続替えにより、J 浄水センターと K 浄水センターはなく なる。 表 4-23 唐津市で統廃合を予定している処理場① 唐津市 I 浄水 J 浄水 K 浄水 センター センター センター (公共) (農集排) (農集排) 18,761 ㎥ 218 ㎥ 409 ㎥ (日平均水量) (日平均水量) (日平均水量) 処理人口 70,445 人 917 人 1,694 人 区域面積 1,593ha 22ha 80ha 処理方式 標準活性汚泥法 回分式活性汚泥法 回分式活性汚泥法 処理水量 ○L 浄水センターへの接続替えにより、M 浄水センターはなくなる。 表 4-24 唐津市で統廃合を予定している処理場② L 浄水センター M 浄水センター (公共) (農集排) 2,062 ㎥ 76 ㎥ (日平均水量) (日平均水量) 処理人口 8,097 人 305 人 区域面積 197ha 9ha 処理方式 オキシデーション 嫌気ろ床併用 ディッチ法 接触曝気方式 処理水量 80 (5)汚水処理の共同化の事例 a)概要 北海道旭川市とその周辺 5 町(東神楽町・鷹栖町・当麻町・比布町・東川町)による汚水処理 の共同化である。具体的には各周辺 5 町が旭川市との行政界まで管渠を布設し、旭川市内の広 域幹線については水量按分での費用負担により旭川市が事業主体となって建設・管理するもの である。昭和 57 年の東神楽町との接続・合併処理開始以降、平成 15 年まで順次共同化が行わ れて現在に至っている。 なお、旭川市と周辺 5 町の処理規模は大きく相違し、旭川市が突出して大きいため、周辺 5 町 との共同処理としても下水処理センターの所要施設能力はほとんど変化しない。 b)共同化に至る経緯 周辺 5 町からの汚水は広域幹線を経由して、旭川市公共下水道の下水処理センターへ流入 し、処理される。下水処理センターはもともと旭川市のみの単独公共下水道として計画されていた が、ほぼ同時期に周辺 5 町も下水道事業の実施を検討し始めたことから、協議が行われた。その 結果、経済性や処理場吐口が 1 箇所に集約されることによる水質管理面での優位性より共同処 理化に至った。 図 4-9 旭川市等の汚水処理における自治体間連携のイメージ図 (『旭川市の下水道 50 年のあゆみ資料編』を加工) 81 c)共同化のメリット 表 4-25 共同化のメリット ・周辺 5 町の処理場建設回避 a.コストダウン ・東川町での農業集落排水処理施設の廃止 ・行政界が低地である旭川市−鷹栖町間で中継ポンプ場を統合 b.集合処理区域の効率化 c.処理場吐口の集約による 水質水源保全 旭川市内の空港の汚水が東神楽町の下水道幹線を通じて流集可 能になった。 取水口上流での処理水放流回避 (6)参考文献等 「下水道と集落排水の統廃合等の事例集(平成 25 年 4 月 公益社団法人日本下水道協会)」 下水道と集落排水の統廃合等について事例調査を行い、「下水道と集落排水の統廃合等 に関するアンケート調査結果」「下水道と集落排水の統廃合等の事例」「関連通達等」をとりま とめた。 82 施策3−7 処理場等の業務連携による運転管理費の縮減 (1)処理場等の業務連携による運転管理費の縮減 施策3−6で述べた処理場等の統廃合は、施設の統合という、いわばハード面での統合であ るのに対して、ここで述べる処理場等の業務連携は、運転管理業務を連携するという、いわばソ フト面での統合に該当する。1つの自治体の中で、下水道や農業集落排水などの事業ごとに分 割された運転管理業務を 1 本化することや、行政区域を跨いだ運転管理業務の実質的な1本化 などがこれに該当する。 ただし、行政区域を跨いだ業務連携では、通常、契約主体は市町村ごととなるため、運転管理 業務の受託者である民間事業者が 1 社となることによって、規模の経済の発揮によりコスト縮減 が実現し、結果として発注者側の運転管理費の縮減につながることになる。 (2)業務連携施策の事例(石川県かほく市) 石川県かほく市では、平成 25 年度から、上水道施設管理と公共下水道施設管理、農業集落 排水施設管理を一括化して民間に委託を行っている。これにより、従来と比較して、5 年間で約 75,000 千円(8%)の維持管理費を削減する効果があるとされている。 これは、他事業との一体管理により、運転管理・設備点検の効率化、薬品等の大量購入によ る価格低下などを行えると想定できるからである(下水道施設の運営における PPP/PFI の活用 に関する検討会(国土交通省)より)。 (3)広域化による自治体間連携施策の事例(長野県下水道公社) a)広域化が進んだ背景 平成 7 年度に策定した「長野県下水道広域管理構想」(市町村、県、公社からなる構想策定協 議会で策定)において、小規模処理場が多く維持管理費が割高であること、専門的な知識を有 する有資格者を配置しての管理が必要であること等から維持管理の広域化が必要であるとの結 論に至った。 また、長野県「水循環・資源循環のみち 2010」構想では、エリアマップ、バイオマス利活用、経 営の 3 つのプロセスのプロセスの中で広域的連携が検討項目にあげられている。これに加えて、 「長野県下水道公社将来構想(平成 20 年度)」では、施設の持続的な運営のために、下水道に 関する専門技術力を活かし、下水道管理者をサポートするサービスを提供することが目指す方 向とされており、そのサービスの中に公共下水道等広域管理の推進をあげている。 b)自治体間連携事例 下水処理場の維持管理について、1 町は受託者に一括委託をしており、他の 2 市 2 町 3 村は 供用開始前であった。そこで、維持管理業務の効率化及び業務品質の確保のため、仕様を共通 化して全ての市町村が受託者に委託し、維持管理業務の広域化を実現している(受託者が維持 管理会社に運転管理業務を委託)。この委託の対象は、2 市 3 町 3 村の 15 処理場に係る運転管 理・日常保守管理業務である。 83 図 4-10 長野県下の維持管理の自治体間連携のイメージ図 (『下水道の管理・運営分野における事業間連携・団体間連携に係る事例集』 (日本下水道協会)を加工) c)維持管理業務広域化のメリット 維持管理業務広域化のメリットをまとめると表 4-26 のとおりとなる。また、広域化によるメリット のイメージ図を図 4-11 に示す。 表 4-26 維持管理業務広域化のメリット 中核処理場から他の各処理場のメンテナンスのために巡回する 際、運転操作の指示、指導を行うことにより、適正な管理がなされ るようになり、経費の削減が実現でき、全市町村平均で数%の維 a.コストダウン 持管理費削減につながった。 また、水質試験項目のうち地区で集約できるもの等を共同化する ことにより経費の節減をはかることができた。 b.技術的部分の事務代行 多くの市町村が技術職員を採用していないため、受託者が技術的 部分の事務代行をしている。 市町村から公社へは仕様発注であるが、実態的に公社は民間業 c.性能発注に近似した発注 務の監視評価を実施しており、市町村業務の一部を負担している (市町村発注業務は性能発注に近い)こととなる。 図 4-11 広域化(共同化)によるメリットのイメージ図 (長野県「水循環・資源循環のみち 2010」【提言書】より抜粋) 84 施策3−8 不明水対策 (1)不明水対策 不明水は、地下水等の浸入水、雨天時浸入水、無収水の 3 種類にわけることができる。ここで は、不明水を浸入水として扱う。浸入水の対策を実施することで、浸入水の処理コストの削減を はかることができる。 不明水対策として、主に以下の施策をあげられる。 ➢不明水調査・把握 ➢管渠の劣化対策 ➢誤接続の改善 a)不明水調査・把握 不明水量が多い場合、不明水が増えた分だけ汚水処理に要する費用が高騰する。 そのため、管渠のテレビカメラ調査や古い管から順位づけして管渠の漏水調査を行う(以上、 追加アンケートから抜粋)などの不明水調査・把握を行うことにより、不明水削減をはかることが できる。 b)管渠の劣化対策 管渠が劣化している場合、管渠の亀裂から湧出水が流入することにより、汚水処理に要する 費用が高騰する。 そのため、管渠のカメラ調査や目視調査、湧出水が確認された場所への止水・補修工事など の管渠の劣化対策を行うことにより、不明水削減をはかることができる。 c)誤接続の改善 汚水管に誤って雨水排水を接続する場合など、汚水処理水量が増加することで汚水処理に 要する費用が高騰する。 そこで、処理区域内の一斉調査や市町村で把握している未接続者への訪問調査、雨天時の 不明水量が多い場合の管渠調査、処理区別に不明水量の多いエリアを抽出して調査を行うなど (以上、追加アンケートから抜粋)の誤接続調査を実施することで、不明水削減をはかることがで きる。 無収水対策は、施策2−3の有収率向上対策のところで触れている。 なお、不明水対策は、施策にかかるコストを検討したうえで、管路内調査やアセットマネジメン トの計画などに合わせて、古い管渠から優先して対策を行うなど、効率的に実施する必要がある ことに留意する。 85 (2)施策の定量的な評価 追加アンケートより、各施策に関して、「効果あり」と回答した団体の割合を表 4-27 に示す。 いずれも 7 割以上が「効果あり」と回答していることがわかる。特に「管渠の劣化対策」は、『か なり効果あり』と回答した割合が他の施策と比較して高いことがわかる。 表 4-27 追加アンケートによる定量的な評価 施策(回答団体数) かなり効果あり 少し効果あり 管渠の劣化対策(209 件) 46 件(22%) 126 件(60%) 不明水調査・把握(349 件) 41 件(12%) 216 件(62%) 誤接続の改善(121 件) 14 件(12%) 85 件(70%) (3)参考文献等 ・「下水道管路施設における浸入水防止対策指針(昭和 57 年 10 月 社団法人日本下水道協 会)」 管路の適正な維持管理を図るうえでの大きな課題の一つとして、地下水等の管路施設へ の浸入防止が不可欠である。本書では、浸入水の原因、発生箇所及び水質を把握するた めの調査方法、効果的な補修方法、計画・設計・施工時における留意事項等をとりまとめ、 効果的・効率的な防止対策を示した。 ・「分流式下水道における雨天時浸入水対策計画策定マニュアル(平成 21 年 3 月 財団法人 下水道新技術推進機構)」 本マニュアルは、雨天時浸入水の問題に対して、計画的かつ総合的な見地から対策を取 りまとめたものである。中・長期的な対策計画を意識し、浸入水対策の効果を把握するため、 費用対効果分析の方法や事後評価による計画見直しの重要性についても解説している。 86 施策3−9 アセットマネジメント手法の導入 (1)アセットマネジメントとは アセットマネジメントは、下水道施設を管理するストックマネジメントを包含した概念で、中長期 的な収支バランスの下で適切な維持管理更新を含む事業全体の資産管理の最適化をはかる手 法である。アセットマネジメント手法を導入し、下水道事業全体の中長期的な更新費用の把握と 経営の見通しの下での優先順位を踏まえた施設の改築更新や維持管理を行うことにより、中長 期的に事業の平準化を図り、急激的な支出増により経営を悪化させることなく、事業運営を行う ことが可能となる。つまり、アセットマネジメントは、施設管理面だけではなく、予算・財政や組織 の状態なども考慮して、将来的な下水道施設全体の事業最適化をはかる手法と言える。 アセットマネジメントとストックマネジメントの関係を示したのが以下の図 4-12 である。 (『ストックマネジメント手法を踏まえた下水道長寿命化計画策定に関する手引き(案)』 (平成 25 年 9 月、国土交通省水管理・国土保全局下水道部)より掲載) 図 4-12 アセットマネジメントとストックマネジメントの関係図 なお、長寿命化計画は、ストックマネジメントの一要素であり、個別施設について短期改築計 画を策定することに該当する。 また、どの下水道事業者もストックマネジメントを確実に導入できるように、平成 25 年 9 月に、 『ストックマネジメント手法を踏まえた下水道長寿命化計画策定に関する手引き(案)』(国土交通 省水管理・国土保全局下水道部)(以下、『手引き(案)』という。)が策定されている。 87 (2)アセットマネジメントの効果 アセットマネジメントを実践することで、中長期財政計画と施設の維持・改築計画を相互に関 連させて下水道施設全体の収支バランスを考えることができるとともに、長期的な視点をもって 下水道の状態を評価し、改築などの見通しを立てることになるので、計画的な施設管理が可能と なる。また、これにより、LCC の低減をはかることができる。 (3)施策の定量的な評価 『手引き(案)』の参考資料Ⅰでは、アセットマネジメントの導入効果を把握するために、現在下 水道事業の保有する資産をベースとして、基準シナリオでのLCCを算定し、これとアセットマネジメ ント導入後のLCCシミュレーションにおける最も経済的な最適シナリオとのLCCを比較して、今後 50年間の費用削減効果を測定している。 その結果、基準シナリオに比べて、健全度の推移に応じて再構築の時期を判断する最適シナリ オの方が、今後50年間のLCCを削減できるという結果になった。 表4-28はシミュレーション結果から確認された、アセットマネジメント導入効果を示している。 表4-28 アセットマネジメント導入効果事例 効果 説明 適切な管理水準の維持や長寿命化をはかることで、インフ LCCの低減 ラの整備・維持・補修・更新に係る費用を最小にすることがで きる。 施設・設備の状態を点検などで監視し、健全度を適正にコ ントロールし、施設の機能停止によるサービスの中断などが サービス水準の確保 無いように、シナリオの設定・選定を行う。また、リスクの評価 を行ったうえで対応策の優先度を決定する。 その結果、合理的かつ適正な施設管理が可能になり、サー ビス水準を高く保持できる。 アカウンタビリティの向上 施設の管理や更新計画及びその検討結果について、住民 などに論理的、総合的に説明することができる。 ・長期視点から計画的に維持・補修・更新を実施することで、 投資の平準化 大規模補修や更新が特定年次に集中することを回避できる。 ・財政計画に沿った最適な投資計画が作成可能となる。 (以上、『ストックマネジメント手法を踏まえた下水道長寿命化計画策定に関する手引き(案)』 参考資料Ⅰ:導入効果事例を一部加工) (4)『手引き(案)』の活用 『手引き(案)』は、経過年数や施設の重要度などを勘案して対象施設を絞り込む方法や、簡易 なリスク評価の考え方を適用する方法など、全ての事業者にとって、ストックマネジメントの段階的 88 整備に資するように作成されている。 また、ストックマネジメントは緒についたばかりであり、まずは簡単なものから始めて一歩ずつ着 実に取り組むことが大切である。 そのため、この『手引き(案)』を活用して、老朽化施設の状況などを踏まえて、できるところから ストックマネジメントを順次導入していくとともに、施設情報の蓄積・実施体制の構築をはかること が重要になる(『ストックマネジメント手法を踏まえた下水道長寿命化計画策定に関する手引き (案)』)。 89 4.その他 その他の施策として、財務面における地方公営企業法の適用をあげた。以下にその意義を示 す。 施策4−1 地方公営企業法の適用 (1)地方公営企業法の適用 地方公営企業法を適用することにより、財務面において、収支会計では見えにくかったストッ ク情報やコスト情報が明らかになる。経営状況がより明確になることで、今後の下水道事業経営 に必要不可欠な、投資計画策定に資するアセットマネジメントの導入と、その財源確保策の 1 つ としての下水道使用料改定等に際して、より客観的な資料を提示できるという効果がある。 (2)官公庁会計と地方公営企業会計の違い 官公庁会計と地方公営企業会計の主な違いは表 4-29 のとおりである。 表 4-29 官公庁会計と公営企業会計の主な違い 項目 決算の目的 官公庁会計 地方公営企業会計 公営企業会計導入による (法非適用) (法適用) 効果 予算の執行状況の 把握 企業としての財政状 態、経営成績及びキャ ッシュ・フローの把握 減価償却費や各種引当 金繰入など、現金収支の 取引の認識基準 現金主義 発生主義 伴わない取引も認識する ため、事業の全体を網羅 的に把握可能 取引を目的と手段という 両面で捉えることで、差額 記帳方法 単式簿記 複式簿記 計算のみならず、ストック とフローの計算を同時に 行うことが可能 期間損益計算 (収益費用の期間 なし 配分) 収益と費用が期間的に 使用料対象経費の明確 対応するように費用を 化により、適正な料金設 各期に配分する。 定に役立てることが可能 企業活動を「収益的収 損益取引と資本 取引 なし 支」と「資本的収支」に 財政状態と経営成績の把 分けて把握する。 握につながる 90 ・ストック情報の的確な把 握により、適切な更新計 画の策定やアセットマネジ メントの導入に役立てるこ 主たる決算書類 歳入歳出決算書 貸借対照表、損益計算 とが可能 書、キャッシュ・フロー ・財政状態や経営成績及 計算書 びキャッシュ・フローの状 況が明確化されることに より、使用料改定の必要 性を住民や議会に対して 明確に説明可能 (3)地方公営企業法の適用とアセットマネジメントの導入 地方公営企業法の適用による公営企業会計の導入により、取得費用の配賦計算を行って個々 の固定資産の取得原価や財源を把握することになり、LCCを最小にするために必要なアセットマ ネジメントの導入に必要となる情報や、それを反映した精度の高い中長期財政計画の策定に必 要な情報を得られやすくなる。 そのため、地方公営企業法を適用し、経営情報の把握や経営分析を行うことは、アセットマネジ メントの導入推進のために非常に重要なプロセスの1つといえる。 (4)地方公営企業法と減価償却費の計算 次頁の図 4-13 のように、減価償却費を計算することは、費用配分、資金回収、資産評価の 3 つの側面を有する。 まず、費用配分の面であるが、減価償却費は投資額を施設利用期間などで按分したものであ り、毎年度の収益に対応させて計上すべきものである。ここで、毎年度の収益に見合わない減価 償却費を計算することは過大投資の可能性を示唆している。そのため、減価償却費を計算して、 投資と収益のバランスを考慮することが大切である。 次に資金回収の面である。減価償却費は現金支出が生じない費用であるため、減価償却費 分だけ社内に資金が内部留保され、これを次の改築費用に回すことが可能になる。 最後に資産評価の面である。減価償却費により固定資産の価値減少分を把握できる。 このように、減価償却費を計算することは意義のあることであり、地方公営企業法を適用して いない事業者も、地方公営企業法の適用により減価償却費の計算が望まれるところである。 91 図 4-13 減価償却費のイメージ図 (5)参考文献等 「下水道事業における企業会計の導入の手引き -2013 年版-(平成 25 年 5 月 公益社団法人 日本下水道協会)」 企業会計移行に関する事務手続き、特に法適化における検討事例を始め、法適化や組織 統合に伴う関連部局との調整や導入システムの検討事項、業務委託仕様書例などを記載し ている。 また、平成 24 年 2 月 1 日に地方公営企業法の会計基準の見直しに係る政省令の改訂がさ れ、平成 26 年度予算及び決算から適用されることになり、会計基準の見直し項目や、その中 でも下水道事業に影響が大きい、(1)借入資本金、(2)補助金等により取得した固定資産の 償却制度等、(3)引当金等について、移行手順や運用方法の詳細を記載するとともに、会計 基準適用年度における財務諸表等の計算例や、新会計基準の適用による財務諸表の捉え方 のポイントについて記載している。 92 参考資料 参考資料 参考1.経営自己診断結果に応じた施策の選択・決定方法の例 以下に、自己診断の結果に応じた施策の選択・決定方法を、資本費が高い事業者と、維持管 理費が高い事業者の 2 つの例を用いて説明する。 (1)資本費が高い仮想事業者 A の場合 参考表 1 は、資本費が高いという課題を抱えている、仮想事業者 A の基本情報を示している。 この基本情報のもと、経営自己診断をした結果が参考図 1 である。経営自己診断は経営計画(5 年度分)に組み込んでいる。 参考表 1 仮想事業者 A の基本情報(例) 項目 事業者の状況 事業形態 単独公共下水道 地方公営企業法 非適用 適用の有無 供用開始後年数 20 年 有収水量密度 3.0 千㎥/ha 「計画 1 日平均汚水量/計画 1 日最大汚水量」 70% の比率 直近の使用料改定時期 平成 23 年 4 月(1 年前) 経営指標値の測定 経営指標 ①債務償還年数 分子 分母 業務活動等による キャッシュ・フロー(千 円) 地方債残高(千 円) 使用料収入(千 円) 現在水洗便所設 ③水洗化率(接続率) 置済人口(人) ②経費回収率 ④管渠の平均年齢 汚水処理費(千円) 省 現在処理区域内人口 (人) 省 年度別布設管渠延長(km)に管渠布設後経過年数(年)を乗じたものを総延長合計 (km)で除したものを合計する。 略 略 ランク分け 下水道経営の現状 測定値 単位 50 年 C ①資本費が高い 50 % C ②人口減少による収入減 79 % C ③水洗化率(接続率)の低迷 14 年 20年未満 ④老朽化施設が多い 使用料収入(千 C 汚水処理費(千円) 50 % ⑤一般会計繰入金に依存 円) 汚水処理費(維持 ⑥有収水量当たりの 管理費)(千円) 年間有収水量(㎥) 150 円/㎥ 大きく外れていない ⑥維持管理費が高い 維持管理費※ ×1,000 現在晴天時平均 現在晴天時処理能力 ⑦施設利用率 40 % ⑦施設効率が低い B 処理水量(㎥/日) (㎥/日) ※⑥の有収水量当たりの維持管理費のランク分けで、大きく外れているか否かの判断は、有収水量密度ごとの平均値(平成23年度の数値を基準)や、大部分の事業者が集中して いるかたまりから大きく外れているか否か(有収数量密度ごとの平均値の2倍あるいは半分の数値等を参考)で行う。単独公共下水道と流域関連公共下水道の平均値は以下に示 すとおりである。 ⑤経費回収率 (1)有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 143.6 84.3 66.5 特定環境保全 180.9 133.9 86.1 公共下水道 単位:円/㎥ 7.5千㎥/ha∼ 55.3 (2)有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 145.3 86.8 66.2 特定環境保全 121.3 91.4 73.8 公共下水道 (単位:円/㎥) 7.5千㎥/ha∼ 56.2 52.3 37.0 参考図 1 仮想事業者 A の経営自己診断表(例) 93 参考資料 参考図 1 の仮想事業者 A は、以下の a∼c の特徴を有する。 a. 投資の時期が集中しため、資本費(元利償還費)が膨らんでいる。 b. 人口減少など状況の変化により、施設において大きな余力を有するに至っている。 c. 現行の使用料水準で資本費と維持管理費を賄えず、一般会計繰入金に依存している状況 である。 診断結果は参考図 1 のとおりであり、まずは C ランクの指標を B ランクに上げることを優先し て、採用する施策を決定する。上の例では債務償還年数と経費回収率、水洗化率が C ランクで あるため、この 3 つの指標を優先して改善する必要がある。 そして、複数の施策を組み合わせることで、ランクの改善をはかることになる。 Ⅳ.1−2の図 4-1 の施策決定のプロセスに従い、施策を決定する。次頁以降で、施策決定プ ロセスの具体例を示す。 94 参考資料 ①債務償還年数 債務償還年数が悪化する要因としては、分母である業務活動等によるキャッシュ・フローが不 足すること、あるいは分子である地方債残高が多いことなどが考えられる。 債務償還年数を改善するためには、業務活動等によるキャッシュ・フローを増額させる、もしく は地方債残高を減額させる必要がある。また、債務償還年数が 50 年であり、早急にこの状況を 解消するために、効果がすぐに現れる施策を中心に選択する。 そこで、分母、分子ごとにそれぞれ改善する施策を参考表 2 及び参考表 3 に示す。 参考表 2 キャッシュ・フロー(分母)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○使用料の改定率によっては、大きくキャッシュ・フロ ーを改善させる効果がある。⇒(イ) ○キャッシュ・フローが単年度で算定する指標である 施策 2-1 適正な下 水道使用料への見 直し ため、実施年度からの効果がある。⇒(ウ) ○使用料収入の増加によって、「経費回収率」という他 の指標へも好影響をもたらす。⇒(エ) 低 【個別の事情】 ×適正な下水道使用料への見直しは、実現すれば効 果は大きいが、1 年前に使用料を改定したばかりで あり、住民負担を考慮して、他の効果のある施策を 優先させることとした。 【評価項目】 ○接続の促進により、水洗化率(接続率)が上昇し、 施策 2-2 接続(水 使用料収入増加につながるため、改善効果があ 洗化)の促進 る。⇒(ア) 低 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 施策 2-3 有収率向 上対策 ○有収率の向上により、使用料収入が増加するため 改善効果がある。⇒(ア) ▲その効果の発現にはある程度の期間が必要とな る。 95 低 参考資料 【評価項目】 ○滞納率の低下により、使用料収入が増加するた 施策 2-4 未徴収 め、改善効果がある。⇒(ア) (滞納)対策 低 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 ○その他営業収益の増加により、業務活動等による キャッシュ・フローの増加につながるため、改善効果 施策 2-5 その他営 業収益事業の採用 がある。⇒(ア) ▲その他営業収益事業は、副次的な事業であり、収 低 入見込額が少ないこと、太陽光発電など設置に要 する費用を回収するまでに期間を要すると考えられ る。 参考表 3 地方債残高(分子)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○建設改良費の削減により、資本費を削減できるた め、実施年度からの効果がある。⇒(ウ) 施策 3-4 建設改良 費の縮減 ○建設改良費の削減により、汚水処理費の減額を通 じて「経費回収率」の改善効果も期待 できる。⇒ 中 (エ) ▲一般的には建設改良費は多額であるが、削減でき る範囲やその割合は限定的であると考えられる。 【評価項目】 ○一般的には、統廃合によって総投資額を抑制するこ とが可能となり、資本費を大きく削減することが期待 施策 3-6 処理場等 の統廃合による支 出抑制 できる。⇒(イ) ○処理場の統廃合により、資本費を削減できるため、 中 実施年度からの効果がある。⇒(ウ) ▲ただし、統廃合のために新たな投資が必要となるた め、上記のように大きなメリットが生じるケースは限 定的であると考えられる。 施策 3-9 アセットマ ネジメント手法の導 入 【評価項目】 ○長寿命化計画の策定によって、将来の施設への投 資額を減らす効果があるため、改善効果がある。⇒ (ア) 96 中 参考資料 ▲その効果の発現にはある程度の期間が必要とな る。 ②経費回収率 経費回収率が低くなる具体的要因は、使用料収入が不足していること、あるいは元利償還費 や維持管理費等が高いことなどが考えられる。 この事例の事業者は、資本費が大きいという課題を抱えているため、経費回収率を改善する ためには、分母の汚水処理費のうち資本費部分を減少させるか、もしくは分子の使用料収入を 増加させる必要がある。また、経費回収率は 50%と低い水準であり、早急にこの状況を解消する ために、効果がすぐに現れる施策を中心に選択する。 そこで、分母、分子ごとにそれぞれ改善する施策を参考表 4 及び参考表 5 に示す。 参考表 4 汚水処理費(分母)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○起債収入により、資本費をそのまま削減させるた め、その効果は大きい。⇒(イ) ○汚水処理費は単年度で算定する指標であるため、 実施年度からの効果がある。⇒(ウ) 施策 3-1 準建設改 良費に対する起債 ▲準建設改良費に対する起債の活用により起債額が 増えるため、「債務償還年数」に悪影響を及ぼす可 高 能性もある。 【個別の事情】 ○未だ事業の進捗率や水洗化率(接続率)が十分で はなく、収入が最終計画値と大きく乖離している状 況にあるため、「債務償還年数」に与える影響よりも 汚水処理費の減額効果を優先した。 【評価項目】 ○分流式下水道等に要する経費など一般会計繰出基 施策 3-2 分流式下 準に基づく一般会計繰入金により、汚水処理費をそ 水道等に要する経 のまま削減させるため、その効果は大きい。⇒(イ) 費の一般会計から ○汚水処理費は単年度で算定する指標であるため、 の繰入 実施年度からの効果がある。⇒(ウ) ○業務活動等によるキャッシュ・フローを増額させるた め、「債務償還年数」に好影響をもたらす。⇒(エ) 97 高 参考資料 【評価項目】 ○地方債償還時に汚水処理費を削減できるため、改 施策 3-3 繰出基準 見直し差額 の起債 (下水道事業債(特 別措置分)) 善効果がある。⇒(ア) ▲地方債の償還費に対して一般会計から繰り出しを 行うものであり、施策を採用しても汚水処理費への 低 効果発現までの期間が長い。 ▲下水道事業債(特別措置分)の活用により起債額が 増えるため、「債務償還年数」に悪影響を及ぼす可 能性もある。 【評価項目】 ○建設改良費の削減により、汚水処理費の減額を通 じて「債務償還年数」の改善効果も期待できる。⇒ 施策 3-4 建設改良 費の縮減 (エ) ▲その効果の発現にはある程度の期間が必要とな 低 る。 ▲一般的には建設改良費は多額であるが、削減でき る範囲やその割合は限定的であると考えられる。 【評価項目】 ○民間の創意工夫による維持管理費の削減が期待で きるため、改善効果がある。⇒(ア) 施策 3-5 包括的民 間委託の推進 ○汚水処理費は単年度で算定する指標であるため、 実施年度からの効果がある。⇒(ウ) 中 【個別の事情】 ×資本費が大きいという課題を優先して対応する必要 があるため、優先順位を中位としている。 【評価項目】 ○一般的には、統廃合によって総投資額を抑制するこ とが可能となり、資本費を大きく削減することが期待 施策 3-6 処理場等 の 統 廃 合 によ る 支 出抑制 できる。⇒(イ) ▲ただし、統廃合のために新たな投資が必要となるた め、上記のように大きなメリットが生じるケースは限 定的であると考えられる。 ▲その効果の発現にはある程度の期間が必要とな る。 98 低 参考資料 【評価項目】 施策 3-7 処理場等 の 業 務 連 携 に よる 運転管理費の縮減 ○ランニング・コストの縮減であるため、実施年度から の効果がある。⇒(ウ) 中 ▲ソフト面での連携であるため、一般的にはコストメリ ットは小さい。 施策 3-8 不明水対 策 【評価項目】 ○ランニング・コストの縮減であるため、実施年度から 中 の効果がある。⇒(ウ) 参考表 5 使用料収入(分子)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○使用料の改定率によっては、大きくキャッシュ・フロ ーを改善させる効果がある。⇒(イ) ○使用料収入であるため、実施年度からの効果があ 施策 2-1 適正な下 水道使用料への見 直し る。⇒(ウ) ○使用料収入の増加によって、「債務償還年数」という 他の指標へも好影響をもたらす。⇒(エ) 低 【個別の事情】 ×適正な下水道使用料への見直しは、実現すれば効 果は大きいが、1 年前に使用料を改定したばかりで あり、住民負担を考慮して、他の効果のある施策を 優先させることとした。 【評価項目】 ○接続の促進により、水洗化率(接続率)が上昇し、 施策 2-2 接続(水 使用料収入増加につながるため、改善効果があ 洗化)の促進 る。⇒(ア) 低 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 施策 2-3 有収率向 上対策 ○有収率の向上により、使用料収入が増加するた め、改善効果がある。⇒(ア) 低 ▲その効果の発現にはある程度の期間が必要とな る。 施策 2-4 未徴収 (滞納)対策 【評価項目】 ○滞納率の低下により、使用料収入が増加するた め、改善効果がある。⇒(ア) 99 低 参考資料 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 ○その他営業収益の増加により、業務活動等による キャッシュ・フローの増加につながるため、改善効果 施策 2-5 その他営 業収益事業の採用 がある。⇒(ア) ▲その他営業収益事業は、副次的な事業であり、収 低 入見込額が少ないこと、太陽光発電など設置に要 する費用を回収するまでに期間を要すると考えられ る。 ③水洗化率(接続率) 下水道事業では、排水設備工事は個人負担となるため、供用開始後間もない時期には、水洗 化率(接続率)が上昇しないことも多い。よって、一概に全事業者に対して、水洗化率(接続率) が何パーセント以上であるべきなどという議論は適切ではない。 ただし、住民の下水道事業への理解不足や経済的な事情によって水洗化率(接続率)が低い 状態のままである場合には、施策の実施によってこの原因を排除し、水洗化率(接続率)を改善 する必要がある。 参考表 6 水洗化率(接続率)の改善に効果がある施策(例) 効果がある施策 施策のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○使用料収入が増すことによって、「経費回収率」など の改善効果も期待できる。⇒(エ) 施策 2-2 接続(水 洗化)の促進 ▲その効果の発現にはある程度の期間が必要とな る。 【個別の事情】 ○水洗化率が C ランクという現状を考慮して、優先順 位を高くしている。 100 高 参考資料 B ランクの指標と判定された施設利用率についても、緊急性はCランクよりも劣るが、長期的な 視点からは A ランクとなるように経営計画などに経営改善施策を織り込む必要がある。 ④施設利用率 施設利用率が低いことは、処理場施設の能力と現状流入量が乖離した状態であるため、一般 的には使用料収入の大幅な増加や業務効率化の余地が大きいことを示唆しているといえる。 ただし、施設利用率は処理場などの増設計画の進捗によって大きく変動するため、この点も十 分に考慮して指標の評価を行うべきである。 参考表 7 施設利用率の改善に効果がある施策(例) 効果がある施策 施策のポイント(〇…メリット ▲…デメリット) 【評価項目】 施策 2-2 接続(水 洗化)の促進 ○使用料収入が増すことによって、「経費回収率」などの改善効果も期待 できる。⇒(エ) ▲その効果の発現にはある程度の期間が必要となる。 【評価項目】 施策 3-6 処理場等 ○処理場等を統廃合するため、施設利用率は大きく改善され、さらに、 の 統 廃 合 によ る 支 「債務償還年数」や「経費回収率」にも改善効果が期待できる。⇒(イ)、 出抑制 (エ) ▲その効果の発現にはある程度の期間が必要となる。 101 参考資料 ⑤まとめ ①から④までの各指標に対する施策をまとめると参考表 8 のとおりとなる。 資本費が高いという課題を抱えているため、資本費削減効果があり、実施年度から効果があ る 2 つの施策(準建設改良費に対する起債、分流式下水道等に要する経費の一般会計からの 繰入)と、水洗化率向上に有用な接続(水洗化)の促進を採用することが考えられる。また、経営 状況を明確にするため、地方公営企業法を適用する。 参考表 8 経営改善施策のまとめ(例) 経営改善施策※青字が採用施策 施策 3-1 準建設改良費に対する起債 効果のある経営指標 C ランク指標 B ランク指標 優先 順位 経費回収率/高 高 施策 3-2 分流式下水道等に要する経 費の一般会計からの繰入 経費回収率/高 債務償還年数/低 施策 2-2 接続(水洗化)の促進 経費回収率/低 施設利用率 水洗化率(接続率)/高 施策 3-5 包括的民間委託の推進 施策 3-4 建設改良費の縮減 経費回収率/中 債務償還年数/中 経費回収率/低 施策 3-6 処理場等の統廃合による支 債務償還年数/中 出抑制 経費回収率/低 施策 3-7 処理場等の業務連携による 運転管理費の縮減 施策 3-8 不明水対策 施策 3-9 アセットマネジメント手法の導 入 施策 2-3 有収率向上対策 施策 2-4 未徴収(滞納)対策 施策 2-5 その他営業収益事業の採用 施策 3-3 繰出基準見直し差額の起債 (下水道事業債(特別措置分)) 施設利用率 経費回収率/中 経費回収率/中 債務償還年数/中 債務償還年数/低 経費回収率/低 債務償還年数/低 経費回収率/低 債務償還年数/低 経費回収率/低 低 経費回収率/低 102 参考資料 債務償還年数/高 施策 2-1 適正な下水道使用料への見 経費回収率/高 直し 直近の使用料改定 から間がないため× ⑥老朽化の指標及び有収水量当たりの維持管理費 管渠の平均年齢は資産の老朽化の状況を確認する指標である。また、有収水量当たりの維 持管理費は、維持管理の状況を確認する指標である。そのため、これらの指標は施策の採用時 のみで用い、事後的な評価では用いない。 管渠の平均年齢は 14 年であり、判断基準の 20 年よりも短い。 有収水量当たりの維持管理費は、150 円/㎥である。Ⅲ.1⑥の表 3-15 より、有収水量密度 2.5 千㎥/ha∼5.0 千㎥/ha の区分の平均値 84.3 円/㎥と 2 倍以上は乖離していない。また、Ⅲ. 1⑥の図 3-7 より、多くの事業者が集中している箇所からも大きく外れていない。 103 参考資料 (2)維持管理費が高い仮想事業者 B の場合 参考表 9 は、維持管理費が高いという課題を抱えている、仮想事業者 B の基本情報を示して いる。この基本情報のもと、経営自己診断をした結果が参考図 2 である。経営自己診断は経営 計画(5 年度分)に組み込んでいる。 参考表 9 仮想事業者 B の基本情報(例) 項目 事業者の状況 事業形態 単独公共下水道 地方公営企業法 非適用 適用の有無 供用開始後年数 25 年 有収水量密度 2.0 千㎥/ha 「計画 1 日平均汚水量/計画 1 日最大汚水量」 80% の比率 直近の使用料改定時期 平成 17 年 4 月 経営指標値の測定 経営指標 ①債務償還年数 分子 分母 業務活動等による キャッシュ・フロー(千 円) 地方債残高(千 円) 使用料収入(千 円) 現在水洗便所設 ③水洗化率(接続率) 置済人口(人) ②経費回収率 ④管渠の平均年齢 汚水処理費(千円) 省 現在処理区域内人口 (人) 省 年度別布設管渠延長(km)に管渠布設後経過年数(年)を乗じたものを総延長合計 (km)で除したものを合計する。 略 略 ランク分け 下水道経営の現状 測定値 単位 25 年 A ①資本費が高い 60 % C ②人口減少による収入減 93 % B ③水洗化率(接続率)の低迷 15 年 20年未満 ④老朽化施設が多い 使用料収入(千 C 汚水処理費(千円) 60 % ⑤一般会計繰入金に依存 円) 汚水処理費(維持 ⑥有収水量当たりの 管理費)(千円) 年間有収水量(㎥) 290 円/㎥ 大きく外れている ⑥維持管理費が高い 維持管理費※ ×1,000 現在晴天時平均 現在晴天時処理能力 B ⑦施設利用率 60 % ⑦施設効率が低い 処理水量(㎥/日) (㎥/日) ※⑥の有収水量当たりの維持管理費のランク分けで、大きく外れているか否かの判断は、有収水量密度ごとの平均値(平成23年度の数値を基準)や、大部分の事業者が集中して いるかたまりから大きく外れているか否か(有収数量密度ごとの平均値の2倍あるいは半分の数値等を参考)で行う。単独公共下水道と流域関連公共下水道の平均値は以下に示 すとおりである。 ⑤経費回収率 (1)有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 143.6 84.3 66.5 特定環境保全 180.9 133.9 86.1 公共下水道 単位:円/㎥ 7.5千㎥/ha∼ 55.3 (2)有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 145.3 86.8 66.2 特定環境保全 121.3 91.4 73.8 公共下水道 (単位:円/㎥) 7.5千㎥/ha∼ 56.2 52.3 37.0 参考図 2 仮想事業者 B の経営自己診断表(例) 参考図 2 の仮想事業者 B は、以下の a∼c の特徴を有する。 a. 有収水量密度が低いため、地理的条件の影響が大きい。 b. 人口減少による有収水量の減少により、維持管理原価が高くなっている。 c. 現行の使用料水準で維持管理費を賄えず、一般会計繰入金に依存している状況である。 104 参考資料 診断結果は参考図 2 のとおりであり、まずは C ランクの指標を B ランクに上げることを優先し て、採用する施策を決定する。上の例では経費回収率が C ランクであるため、優先して改善する 必要がある。そして、複数の施策を組み合わせることで、ランクの改善をはかることになる。 Ⅳ.1−2の図 4-1 の施策決定のプロセスに従い、施策を決定する。次頁以降で、施策決定プ ロセスの具体例を示す。 105 参考資料 ①経費回収率 維持管理費が高くなっていることを主要因として、経費回収率は C ランクである。 そのため、指標を改善するためには、分母の維持管理費を下げることを優先的に考えるととも に、分子の使用料収入を増加させる必要がある。また、経費回収率は 60%と低い水準であり、早 急にこの状況を解消するために、効果がすぐに現れる施策を中心に選択する。 そこで、分母、分子ごとにそれぞれ改善する施策を参考表 10 及び参考表 11 に示す。 参考表 10 汚水処理費(分母)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○起債収入により、資本費をそのまま削減させるた め、その効果は大きい。⇒(イ) ○汚水処理費は単年度で算定する指標であるため、 実施年度からの効果がある。⇒(ウ) 施策 3-1 準建設改 良費に対する起債 ▲準建設改良費に対する起債の活用により起債額が 増えるため、「債務償還年数」に悪影響を及ぼす可 低 能性もある。 【個別の事情】 ×「債務償還年数」を A ランクに維持することを優先し て、準建設改良費に対する起債を行わないこととし た。 【評価項目】 ○分流式下水道等に要する経費など一般会計繰出基 施策 3-2 分流式下 準に基づく一般会計繰入金により、汚水処理費をそ 水道等に要する経 のまま削減させるため、その効果は大きい。⇒(イ) 費の一般会計から ○汚水処理費は単年度で算定する指標であるため、 の繰入 実施年度からの効果がある。⇒(ウ) ○業務活動等によるキャッシュ・フローを増額させるた め、「債務償還年数」に好影響をもたらす。⇒(エ) 106 高 参考資料 【評価項目】 ○地方債償還時に汚水処理費を削減できるため、改 施策 3-3 繰出基準 見直し差額 の起債 (下水道事業債(特 別措置分)) 善効果がある。⇒(ア) ▲地方債の償還費に対して一般会計から繰り出しを 行うものであり、施策を採用しても汚水処理費への 低 効果発現までの期間が長い。 ▲下水道事業債(特別措置分)の活用により起債額が 増えるため、「債務償還年数」に悪影響を及ぼす可 能性もある。 【評価項目】 ○建設改良費の削減により、汚水処理費の減額を通 じて「債務償還年数」の改善効果も期待できる。⇒ 施策 3-4 建設改良 費の縮減 (エ) ▲その効果の発現にはある程度の期間が必要とな 低 る。 ▲一般的には建設改良費は多額であるが、削減でき る範囲やその割合は限定的であると考えられる。 【評価項目】 ○民間の創意工夫による維持管理費の削減が期待で きるため、改善効果がある。⇒(ア) 施策 3-5 包括的民 間委託の推進 ○汚水処理費は単年度で算定する指標であるため、 実施年度からの効果がある。⇒(ウ) 高 【個別の事情】 ○維持管理費が高いという課題を有しているため、優 先順位を高くしている。 【評価項目】 ○一般的には、統廃合によって総投資額を抑制するこ とが可能となり、資本費を大きく削減することが期待 施策 3-6 処理場等 の 統 廃 合 によ る 支 出抑制 できる。⇒(イ) ▲ただし、統廃合のために新たな投資が必要となるた め、上記のように大きなメリットが生じるケースは限 定的であると考えられる。 ▲その効果の発現にはある程度の期間が必要とな る。 107 低 参考資料 【評価項目】 施策 3-7 処理場等 の 業 務 連 携 に よる 運転管理費の縮減 ○ランニング・コストの縮減であるため、実施年度から の効果がある。⇒(ウ) 中 ▲ソフト面での連携であるため、一般的にはコストメリ ットは小さい。 【評価項目】 ○ランニング・コストの縮減であるため、実施年度から 施策 3-8 不明水対 の効果がある。⇒(ウ) 【個別の事情】 策 高 ○維持管理費が高いという課題を有しているため、優 先順位を高くしている。 参考表 11 使用料収入(分子)の改善に効果がある施策(例) 効果がある施策 判断のポイント(〇…メリット ▲…デメリット) 優先順位 【評価項目】 ○使用料の改定率によっては、大きくキャッシュ・フロ ーを改善させる効果がある。⇒(イ) ○使用料収入であるため、実施年度からの効果があ 施策 2-1 適正な下 水道使用料への見 直し る。⇒(ウ) ○使用料収入の増加によって、「債務償還年数」という 高 他の指標へも好影響をもたらす。⇒(エ) 【個別の事情】 ○平成 17 年 4 月以来使用料の改定を行っておらず、 経費回収率が低いことから、他の施策による効果も 勘案した上で、使用料の改定を実施する。 【評価項目】 ○接続の促進により、水洗化率(接続率)が上昇し、 施策 2-2 接続(水 使用料収入増加につながるため、改善効果があ 洗化)の促進 る。⇒(ア) 低 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 施策 2-3 有収率向 上対策 ○有収率の向上により、使用料収入が増加するた め、改善効果がある。⇒(ア) ▲その効果の発現にはある程度の期間が必要とな る。 108 低 参考資料 【評価項目】 施策 2-4 未徴収 (滞納)対策 ○滞納率の低下により、使用料収入が増加するた め、改善効果がある。⇒(ア) 低 ▲その効果の発現にはある程度の期間が必要とな る。 【評価項目】 ○その他営業収益の増加により、業務活動等による キャッシュ・フローの増加につながるため、改善効果 施策 2-5 その他営 業収益事業の採用 がある。⇒(ア) ▲その他営業収益事業は、副次的な事業であり、収 入見込額が少ないこと、太陽光発電など設置に要 する費用を回収するまでに期間を要すると考えられ る。 109 低 参考資料 B ランクの指標と判定された水洗化率と施設利用率についても、緊急性はCランクよりも劣る が、長期的な視点からは A ランクとなるように経営計画などに経営改善施策を織り込む必要が ある。 ②水洗化率(接続率) 参考表 12 水洗化率(接続率)の改善に効果がある施策(例) 効果がある施策 施策のポイント(〇…メリット ▲…デメリット) 【評価項目】 施策 2-2 接続(水 洗化)の促進 ○使用料収入が増すことによって、「経費回収率」などの改善効果も期待 できる。⇒(エ) ▲その効果の発現にはある程度の期間が必要となる。 ③施設利用率 参考表 13 施設利用率の改善に効果がある施策(例) 効果がある施策 施策のポイント(〇…メリット ▲…デメリット) 【評価項目】 施策 2-2 接続(水 洗化)の促進 ○使用料収入が増すことによって、「経費回収率」などの改善効果も期待 できる。⇒(エ) ▲その効果の発現にはある程度の期間が必要となる。 【評価項目】 施策 3-6 処理場等 ○処理場等を統廃合するため、施設利用率は大きく改善され、さらに、 の 統 廃 合 によ る 支 「債務償還年数」や「経費回収率」にも改善効果が期待できる。⇒(イ)、 出抑制 (エ) ▲その効果の発現にはある程度の期間が必要となる。 110 参考資料 ④まとめ ①から③までの各指標に対する施策をまとめると参考表 14 のとおりとなる。 参考表 14 より、適正な下水道使用料への見直しと、維持管理費削減効果があり、実施年度か ら効果がある包括的民間委託と不明水対策を採用する。また、債務償還年数を A ランクに維持 するように、資本費削減効果が高い、分流式下水道等に要する経費の一般会計からの繰入も採 用することが考えられる。さらに、経営状況を明確にするため、地方公営企業法を適用する。 参考表 14 経営改善施策のまとめ(例) 経営改善施策※青字が採用施策 施策 2-1 適正な下水道使用料への見 直し 効果のある経営指標 C ランク指標 高 経費回収率/高 施策 3-8 不明水対策 経費回収率/高 費の一般会計からの繰入 施策 3-7 処理場等の業務連携による 運転管理費の縮減 施策 3-9 アセットマネジメント手法の導 入 施策 3-6 処理場等の統廃合による支 出抑制 経費回収率/高 経費回収率/中 債務償還年数/中 経費回収率/低 施策 3-4 建設改良費の削減 経費回収率/低 施策 2-2 接続(水洗化)の促進 経費回収率/低 施策 2-3 有収率向上対策 経費回収率/低 施策 2-4 未徴収(滞納)対策 経費回収率/低 施策 2-5 その他営業収益事業の採用 経費回収率/低 施策 3-3 繰出基準見直し差額の起債 (下水道事業債(特別措置分)) 施策 3-1 準建設改良費に対する起債 順位 経費回収率/高 施策 3-5 包括的民間委託の推進 施策 3-2 分流式下水道等に要する経 B ランク指標 優先 経費回収率/低 経費回収率/低 111 施設利用率 水洗化率 施設利用率 低 参考資料 債務償還年数を A ランク に維持することを優先す るため× ⑤老朽化の指標及び有収水量当たりの維持管理費 管渠の平均年齢は 15 年であり、判断基準の 20 年よりも短い。しかし、供用開始後 25 年であ り、管渠の耐用年数 50 年到来に伴って投資が急激に増加しないように、現在から長寿命化計画 を策定することが考えられる。 有収水量当たりの維持管理費は、290 円/㎥であり、平均値や多くの事業者が集中している箇 所からも大きく外れている。維持管理の状況の確認を行った結果、仕様発注方式を採用しており、 維持管理費が高かったため、包括的民間委託を実施して、維持管理費の削減をはかる必要が ある。 112 参考資料 参考2.施策実施後の評価の例 参考1の施策決定に応じて、施策実施後の PDCA サイクルの活用の仕方を説明する。 (1)資本費が高い仮想事業者 A の場合 施策実施後は PDCA サイクルに従って、経営自己診断表にて各経営指標値を再測定及びラ ンク分けし、施策による改善効果を評価することになる。 ここで、参考1.(1)の判定をもとに、3 つの経営改善施策を組み込んだ経営計画期間終了後 における、経営指標値の結果を表したものが参考図 3 である。 経営指標値の測定 経営指標 ①債務償還年数 分子 分母 業務活動等による キャッシュ・フロー(千 円) 地方債残高(千 円) 使用料収入(千 円) 現在水洗便所設 ③水洗化率(接続率) 置済人口(人) ②経費回収率 ④管渠の平均年齢 現在処理区域内人口 (人) 38 年 B ①資本費が高い 80 % B ②人口減少による収入減 81 % B ③水洗化率(接続率)の低迷 16 年 20年未満 省 年度別布設管渠延長(km)に管渠布設後経過年数(年)を乗じたものを総延長合計 (km)で除したものを合計する。 略 下水道経営の現状 単位 汚水処理費(千円) 省 ランク分け 測定値 略 ④老朽化施設が多い 使用料収入(千 B 汚水処理費(千円) 80 % ⑤一般会計繰入金に依存 円) 汚水処理費(維持 ⑥有収水量当たりの 管理費)(千円) 年間有収水量(㎥) 145 円/㎥ 大きく外れていない ⑥維持管理費が高い 維持管理費※ ×1,000 現在晴天時平均 現在晴天時処理能力 42 % ⑦施設効率が低い ⑦施設利用率 B 処理水量(㎥/日) (㎥/日) ※⑥の有収水量当たりの維持管理費のランク分けで、大きく外れているか否かの判断は、有収水量密度ごとの平均値(平成23年度の数値を基準)や、大部分の事業者が集中して いるかたまりから大きく外れているか否か(有収数量密度ごとの平均値の2倍あるいは半分の数値等を参考)で行う。単独公共下水道と流域関連公共下水道の平均値は以下に示 すとおりである。 ⑤経費回収率 (1)有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 143.6 84.3 66.5 特定環境保全 180.9 133.9 86.1 公共下水道 単位:円/㎥ 7.5千㎥/ha∼ 55.3 (2)有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 145.3 86.8 66.2 特定環境保全 121.3 91.4 73.8 公共下水道 (単位:円/㎥) 7.5千㎥/ha∼ 56.2 52.3 37.0 参考図 3 施策実施後の経営指標数値(例) 施策の改善効果を評価する際は、参考表 15 のように、学識経験者や市民を含む審議会を開 催して評価を行う。審議会では、施策実施後の経営指標の評価と、採用した 3 つの施策の効果 の有無について議論を行うことが考えられる。 参考表 15 審議会メンバー(例) 行政 下水道担当者 学識経験者 民間 地元の民間事業者 住民 参考図 3 のとおり、全体的に経営指標の数値が改善している。しかし、下水道事業は長期に わたって継続して行われるため、中長期的にはいずれの指標も A ランクの水準になるように、引 き続き効果のある施策を採用する。 また、有収水量当たりの維持管理費は平均値から大幅に乖離していないが、平均値を上回っ 113 参考資料 ているため、維持管理費を削減する施策を考える必要がある。例えば、維持管理費削減に効果 の大きい包括的民間委託や、ランニング・コストの縮減につながり、実施年度から効果がある不 明水対策(管渠のテレビカメラ調査を行うなど)を採用するなど、(1)で採用しなかった施策活用 を検討する必要がある。 なお、適正な下水道使用料への見直しは、実現すれば効果は大きいが、直近の改定時期か ら時が経っておらず、住民負担を考慮して優先順位を落としている。 しかし、地方公営企業法を適用して経営情報を明らかにした上で、より経営の改善をはかるた めに、将来的に見直しを行うことも考えられる。 (2)維持管理費が高い仮想事業者 B の場合 参考1.(2)の判定をもとに、4 つの経営改善施策を組み込んだ経営計画期間終了後におけ る、経営指標値の結果を表したものが参考図 4 である。 経営指標値の測定 経営指標 ①債務償還年数 分子 分母 業務活動等による キャッシュ・フロー(千 円) 地方債残高(千 円) 使用料収入(千 円) 現在水洗便所設 ③水洗化率(接続率) 置済人口(人) ②経費回収率 ④管渠の平均年齢 汚水処理費(千円) 省 現在処理区域内人口 (人) 省 年度別布設管渠延長(km)に管渠布設後経過年数(年)を乗じたものを総延長合計 (km)で除したものを合計する。 略 略 ランク分け 下水道経営の現状 測定値 単位 25 年 A ①資本費が高い 80 % B ②人口減少による収入減 94 % B ③水洗化率(接続率)の低迷 18 年 20年未満 ④老朽化施設が多い 使用料収入(千 B 汚水処理費(千円) 80 % ⑤一般会計繰入金に依存 円) 汚水処理費(維持 ⑥有収水量当たりの 管理費)(千円) 年間有収水量(㎥) 200 円/㎥ 大きく外れていない ⑥維持管理費が高い 維持管理費※ ×1,000 現在晴天時平均 現在晴天時処理能力 ⑦施設利用率 64 % ⑦施設効率が低い B 処理水量(㎥/日) (㎥/日) ※⑥の有収水量当たりの維持管理費のランク分けで、大きく外れているか否かの判断は、有収水量密度ごとの平均値(平成23年度の数値を基準)や、大部分の事業者が集中して いるかたまりから大きく外れているか否か(有収数量密度ごとの平均値の2倍あるいは半分の数値等を参考)で行う。単独公共下水道と流域関連公共下水道の平均値は以下に示 すとおりである。 ⑤経費回収率 (1)有収水量密度ごとの有収水量当たりの維持管理費の平均値(単独公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 143.6 84.3 66.5 特定環境保全 180.9 133.9 86.1 公共下水道 単位:円/㎥ 7.5千㎥/ha∼ 55.3 (2)有収水量密度ごとの有収水量当たりの維持管理費の平均値(流域関連公共下水道) 事業 ∼2.5千㎥/ha 2.5千㎥∼5.0千㎥/ha 5.0千㎥∼7.5千㎥/ha 公共下水道 145.3 86.8 66.2 特定環境保全 121.3 91.4 73.8 公共下水道 (単位:円/㎥) 7.5千㎥/ha∼ 56.2 52.3 37.0 参考図 4 施策実施後の経営指標数値(例) 施策の改善効果を評価する際は、参考表 15 と同様の審議会で、同様に採用した 4 つの施策 の効果の有無について議論を行うことが考えられる。 参考図 4 のとおり、全体的に経営指標の数値が改善している。しかし、(1)と同様に、下水道 事業は長期にわたって継続して行われるため、中長期的にはいずれの指標も A ランクの水準に なるように、引き続き効果のある施策を採用する。 また、優先順位を落とした準建設改良費に対する起債を採用して、経費回収率の向上をはか るなど、(1)で採用しなかった施策活用を検討する必要がある。 114 用語集 下水道経営改善ガイドライン関係用語集 【Ⅰ.基本的な考え方】 ■地方公営企業法 地方公営企業法は、地方公共団体の経営する企業(公営企業)の組織、財務、身分を規定す る、地方自治三法(地方自治法、地方財政法、地方公務員法)の特例として制定されたものであ る。 ■一般会計繰出基準 一般会計繰出基準とは、一般会計が負担すべき経費について、一般会計から繰り出す際の 基準となるものである。この基準は、総務省より毎年出される『平成○○年度の地方公営企業繰 出金について』により設定される。 【Ⅱ.下水道経営の現状と課題】 ■資本費原価 地方公営企業法を適用していない場合の資本費原価は、有収水量当たりの地方債元利償還 費の単価である。一方で、地方公営企業法を適用している場合の資本費原価は、減価償却費と 地方債利息の合計を有収水量で除した単価である。 ■減価償却費 減価償却費は、固定資産の取得価額を耐用年数にわたって期間配分した費用のことである。 これは、その年度の収益(下水道使用料)の獲得に役立ったと考えられる部分(処理場や下水道 管渠を1年使ったことによる価値磨耗)を貨幣換算して、費用として表す。 ■財政力指数 財政力指数は、地方公共団体の財政力を示す指標として用いられ、基準財政収入額を基準 財政需要額で除した数値の過去 3 年分の平均値で算定される。財政力指数が高いほど自主財 源の割合が高く、財政力が強い団体ということであり、1.0 を超える団体は、普通地方交付税の 交付を受けない。 ■事業の進捗率 事業の進捗率は、全体計画に対する進捗状況を表すものである。事業の整備状況を表す普 及率とは異なる。 ■類型団体 類型団体は、処理区域内人口、有収水量密度、供用経過年数で分類した団体のことである。 115 用語集 【Ⅲ.現状分析・課題把握のための経営指標】 ①債務償還年数 ■法非適用事業者 法非適用事業者は、地方公営企業法の財務規定を適用していない事業者のことである。官公 庁会計方式が用いられている。 ■法適用事業者 法適用事業者は、地方公営企業法の財務規定を適用している事業者のことである。企業会計 方式が用いられている。 ■地方債残高 地方債残高は、各事業者の年度末の地方債の残額を用いることとする。法非適用事業者は、 『決算統計ハンドブック』(総務省)の「24 地方債に関する調」の 01 行(12)の合計を使用する。 ■総収益及び総費用 法非適用事業者は、『地方公営企業年鑑歳入歳出決算及び建設改良費に関する調』の収益 的収支における総収益と総費用の数値を用いる。 法適用事業者は、『損益計算書』における総収益と総費用の数値を用いる。 なお、総収益に含まれる他会計補助金(収益的収入)は、一般会計繰出基準で認められた一 般会計繰入金を示す。 ■他会計補助金(資本的収入) 他会計補助金(資本的収入)は、『地方公営企業年鑑』の資本的収支における他会計補助金 の数値のうち、一般会計繰出基準で認められた一般会計繰入金を示す。 ■資産減耗費 資産減耗費は、固定資産除却費とたな卸資産減耗費に分類され、資産の滅失・紛失・価値の 下落を反映させる費用である。 ■各種引当金繰入額 各種引当金繰入額は、将来の現金支出の可能性が高い場合に、見積もり計上する費用である。 貸倒引当金繰入額や賞与引当金繰入額などが該当する。 ■繰延収益 繰延収益は、償却資産の取得又は改良に伴い交付される補助金、一般会計負担金などを 「長期前受金」として負債(繰延収益)に計上した上で、減価償却費に見合う分を順次収益化した ものである。 116 用語集 ■各種引当金戻入 各種引当金戻入は、積み立てた引当金と実績値を比較して、引当金の方が多額の場合に、引 当金を取り崩すことで発生する収益である。例えば、貸倒引当金戻入は、前年度以前に引当処 理を行った貸倒引当金額(回収不能見積額)が、実際に発生した貸倒金額(回収不能額)より多 額の場合に、余分に引き当てた部分を取り崩す際に計上される。 ②⑤経費回収率 ■汚水処理費 汚水処理費は、資本費と維持管理費から構成される。 地方公営企業法を適用していない場合の資本費は、地方債元利償還費であり、地方公営企 業法を適用している場合の資本費は、減価償却費と地方債利息を表す。 一方で、維持管理費は、下水道施設を維持管理していくために必要な費用のことである。維持 管理に係る人件費や、処理場の民間業者への維持管理業務委託費、電気代、薬品費、修繕費 などが含まれる。 ■使用料収入 使用料収入は、『地方公営企業年鑑歳入歳出決算及び建設改良費に関する調』(法非適用事 業)もしくは、『損益計算書』(法適用事業)の、営業収益の下水道使用料(千円)を表す。 ■発生主義 発生主義は、現金の収入や支出に関係なく、収益や費用の事実が発生した時点で記帳すると いう考え方である。地方公営企業法の適用により採用される。なお、現金の収入や支出の時点 で記帳する現金主義は地方公営企業法を適用していない場合に採用される。 ③水洗化率(接続率) ■処理区域内人口 処理区域内人口は、下水道を使える区域に住んでいる人口を表す。『地方公営企業年鑑施設 及び業務概況(その1)に関する調』の現在処理区域内人口(人)を用いる。 ■水洗便所設置済人口 水洗便所設置済人口は、水洗便所を設置・使用している人口を表す。『地方公営企業年鑑施 設及び業務概況(その1)に関する調』の現在水洗便所設置済人口(人)を用いる。 ④管渠の平均年齢 ■管理延長 管理延長は、管渠の改築延長や除却を考慮した後の管渠延長のことである。国土交通省が全 国の事業者に対して毎年実施している『下水管路に起因する道路陥没事故及び管渠延長に関 117 用語集 する実態調査』で提出が求められる、年度末の管理延長を用いる。各年の管理延長は、前年度 末の管理延長から廃止された管渠を控除し、改築延長と新設延長を加算して求められる。 ■総延長合計 総延長合計は、国土交通省が全国の事業者に対して毎年実施している『下水管路に起因す る道路陥没事故及び管渠延長に関する実態調査』にて、各事業者が提出する管理延長の累積 値を表す。 ■ライフサイクルコスト(LCC) ライフサイクルコストは、通称 LCC(Life Cycle Cost)のことで、下水道施設の生涯期間に要す る総コストのことである。下水道施設の企画・設計、建設から維持管理・補修、改築・更新、廃棄 まで全ての費用が含まれる。 ■処分制限期間 処分制限期間は、補助金の対象となった資産について、補助目的を達成できないうちに処分 するのを防止するために定められている期間である。 ⑥有収水量当たりの維持管理費 ■維持管理費(汚水分) 維持管理費(汚水分)は、汚水処理費のうち維持管理費部分を表す。『地方公営企業年鑑業務 概況(その2)に関する調』の、維持管理費の内訳にある汚水処理費を用いる。 ■年間有収水量 『地方公営企業年鑑施設及び業務概況(その1)に関する調』の、年間有収水量(㎥)を用いる。 ■有収水量密度 有収水量密度は、処理区域面積 1 ヘクタール当たり年間有収水量のことで、年間有収水量 (千㎥)を現在処理区域面積(ha)で除して求められる。 ⑦施設利用率 ■晴天時処理能力 晴天時処理能力は、『地方公営企業年鑑施設及び業務概況(その1)に関する調』の現在晴天 時処理能力(㎥/日)を用いる。 118 用語集 ■晴天時処理水量 晴天時処理水量は、『地方公営企業年鑑施設及び業務概況(その1)に関する調』の現在晴天 時平均処理水量(㎥/日)を用いる。 【Ⅳ.下水道の経営改善施策】 ■再生可能エネルギーの固定価格買取制度 再生可能エネルギーの固定価格買取制度は、再生可能エネルギー(太陽光、風力、水力、地 熱、バイオマス)を用いて発電した電気を、指定された買取期間にわたって、一定価格で電気事 業者が買い取ることを義務付けた制度である。 ■補助対象財産 補助対象財産とは、補助金などの交付を受けて取得し、又は効用の増加した、「補助金等に 係る予算の執行の適正化に関する法律施行令」で定める財産をいう。 ■補助金等に係る予算の執行の適正化に関する法律 「補助金等に係る予算の執行の適正化に関する法律」(昭和 30 年 8 月 27 日施行)は、補助金 等の交付の申請、決定等に関する事項その他補助金等に係る予算の執行に関する基本的事項 を規定することにより、補助金等の交付の不正な申請及び補助金等の不正な使用の防止その 他補助金等に係る予算の執行並びに補助金等の交付の決定の適正化を図ることを目的として、 制定された法律である。 ■財産処分 財産処分は、補助対象財産を、補助金などの交付に反して使用し、譲渡し、交換し、貸し付け、 担保に供し、取り壊し、又は廃棄することなどをいう(『水管理・国土保全局所管補助事業等に係 る財産処分承認基準について』(平成 24 年 3 月 15 日国水総第 484 号)より)。 ■PFI PFI は、Private Finance Initiative の略で、公共事業や公共施設の建設、維持管理、運営等を 民間企業に委ね、その資金や経営ノウハウ、技術ノウハウを活用する手法を指す(PPP/PFI の 活用に関する検討会資料『PPP/PFI 手法の整理とコンセッション方式の積極的導入のための 展開について』より)。 ■コンセッション方式 コンセッション方式は、施設の所有権を移転せず、民間事業者にインフラの事業運営に関する 権利を長期間にわたって付与する方式である。平成 23 年 5 月の改正 PFI 法において、「公共施 設等運営権」として規定された(PPP/PFI の活用に関する検討会資料『PPP/PFI 手法の整理と 119 用語集 コンセッション方式の積極的導入のための展開について』より)。 ■広域化・共同化 広域化・共同化は、自治体相互間又は自治体内で施設、組織、情報の相互融通を行うことで、 利用効率を高めるとともに、無駄を省き、コストの縮減を図るために有効な手段である。 以上 120