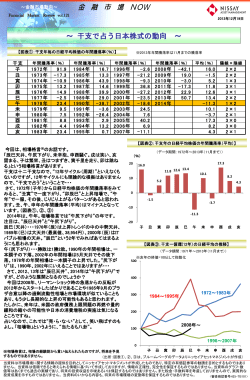

2016年12月14日 投資情報室 臨時レポート (審査確認番号H28-TB250) 米国株式市場の動向と見通し ○○○○○○○○ 過熱感も見られる米国株式市場 トランプ氏勝利後(11月9日以降)、同氏の政策期待等を背景に米国株式が急伸。 日本や欧州主要国の株式も上昇。一方、新興国の株式は総じて軟調。 予想PER(株価収益率)(注1)等から、米国株式には一部過熱感もうかがえる。 (注1)株価/1株当り利益:利益に対して株価がどの程度まで買われているかを測る指標。 ∼ 主な先進国株式と新興国株式の動き ∼ トランプ次期大統領の財政出動や金融規制緩和 策等を期待した買いにより、米国株式は急伸。 その動きに連動する形で、日本やドイツ等主要 先進国の株式も上昇しています。一方、米国金 利の上昇により、これまで低金利下で新興国に 流れ出ていた資金が米国に還流するとの思惑等 から主要新興国の株式は軟調な展開となってい ます【図表1】。 ∼ 予想PERは約19.0倍まで上昇 図表1:主要国の株価騰落率(※) 日本 11.9 ドイツ 6.9 米国 5.6 インド -3.1 メキシコ -3.2 ブラジル ∼ (※)2016年12月9日 /2016年11月8日 -5.7 -10 -5 0 5 15 (%) 10 図表2:S&P500種指数と同予想PER 米国株式(S&P500種指数)の予想PERは 2016年12月9日時点で約19.0倍まで上昇してい (ポイント) 2,500 ます。ITバブル(注2)の頃よりは低いものの、 リーマン・ショック後に米国株式が安値をつけ 2,000 た2009年3月以降では最高水準となっています 1,500 【図表2】。 (注2)業績に対する過剰な期待等から、1999年 から2000年頃にかけてインターネット(IT)関 連の株価が1株当り利益に対して異常に上昇。 ∼ 移動平均からの上方かい離拡大 ∼ 米国株式(S&P500種指数)と同指数の中期的 な方向性を示すとされる13週(約3ヵ月)移動 平均とのかい離が拡大しています。 2016年12月9日時点のかい離幅(S&P500種 指数−同13週移動平均)は約96ポイント、かい 離率(S&P500種指数/同13週移動平均)は 4.4%と、2014年1月3日以降では比較的大きく なっています【図表3】。 図表1の使用指数(すべて現地通貨ベース) 日本:TOPIX、ドイツ:DAX、米国:S&P500 インド:SENSEX メキシコ:ボルサ、ブラジル:ボベスパ 出所)図表1∼3はブルームバーグデータを基にニッセイアセット マネジメントが作成 データ期間:1995年1月末∼2016年12月(※)(月次) (倍) 30 ※2016年12月は9日時点。他の月は月末時点。 ITバブルの頃 25 20 1,000 15 500 10 S&P500種指数(左軸) 予想PER(右軸) 0 5 95/1 00/1 05/1 10/1 15/1 (年/月) 図表3:S&P500種指数の移動平均とのかい離状況 (ポイント) 2,300 データ期間:2014年1月3日∼2016年12月9日(週次) S&P500種指数 2,200 13週移動平均 2,100 2,000 1,900 1,800 1,700 14/1 14/7 15/1 15/7 16/1 16/7 (年/月) ●当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的と するものではありません。実際の投資等に係る最終的な決定はご自身で判断してください。●当資料は、信頼できると考えられる情報に基づいて作 成しておりますが、情報の正確性、完全性を保証するものではありません。●当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資 収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。●投 資する有価証券の価格の変動等により損失を生じるおそれがあります。●手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商 品を勧誘するものではないので、表示することができません。●当資料のいかなる内容も将来の市場環境の変動等を保証するものではありません。 商 号 等:ニッセイアセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第369号 加入協会:一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 1/2 ○○○○○○○○ 米国株式の上昇は当面一服し、銘柄選別がすすむ可能性も 株価急伸の中、VIX指数(注3)は低水準で推移するも、期待が先行し過ぎとの見方も。 予想PER水準や米ドル高の企業業績への影響等から判断して、米国株式は休息が必要な時期に。 市場全体がもみ合う中で、銘柄の選別が進む可能性も。 (注3)恐怖指数とも呼ばれ、この数値が高いほど投資家が相場の先行きに不透明感を持っているとされる。 ∼ VIX指数は10近くまで低下 図表4:米国株式と同VIX指数 ∼ 米国株式が急伸する中、S&P500種指数のVIX指 数は10近くまで低下しています。2014年1月3 日以降では、同指数が10近くまで低下した後、 株式市場が調整局面を迎えているケースもあり ます【図表4】。 トランプ氏の政策には不透明な要素も多く、米 国株式の急伸は期待が先行し過ぎているとの見 方もあるようです。楽観的なムードが更に強ま れば、反動が大きくなる可能性もあります。 (ポイント) 2,300 データ期間:2014年1月3日∼2016年12月9日(日次) S&P500種指数 2,200 2,100 2,000 1,900 1,800 1,700 14/1 14/7 15/1 15/7 16/1 16/7 (年/月) データ期間:2014年1月3日∼2016年12月9日(日次) 50 S&P500種指数のVIX指数 40 30 ∼ 米ドルの実効為替レートが上昇 ∼ 20 10 トランプ氏勝利をきっかけに米ドルの実効為替 0 レート(注4)が急上昇しています【図表5】。 14/1 14/7 15/1 15/7 16/1 16/7 (年/月) (注4)通貨の総合的な価値を示すレート。主な 図表5:米ドル実効為替レート 貿易相手国や地域の通貨の為替レートの変化率 (1997年1月=100) データ期間:2009年1月2日∼2016年12月2日(週次) を貿易額に応じて加重平均し、指数化したもの。 130 同レートの上昇が米国輸出関連企業等の業績の 重荷となって業績拡大期待が後退すれば、現在 の相対的に高い予想PER水準が波乱要因となる可 能性もあります。 ∼ 信用買い残高が高水準 ∼ 米ドル高 120 110 100 信用買い(注5)残高が増加傾向となっています。 90 ITバブル崩壊やリーマン・ショック時では、急 (年/月) 09/1 11/1 13/1 15/1 増した信用買い残高の整理売りが株価の下げを 図表6:米国株式信用買い残高 加速させたとの見方もあります【図表6】。(注 (%) (百万米ドル) データ期間:1995年1月末∼2016年10月末(月次) 5)証券会社から資金を借りて株式を買う行為。 600,000 6 今後、信用買いの手仕舞い売り圧力が強まり、 米国株式の上値を抑えるものと思われます 信用買い残高(左軸) 500,000 400,000 ∼ 銘柄選別が進む可能性も ∼ 出遅れ株物色等による株式市場全体の底上げが 一服すれば、その後は銘柄の選別が進むものと 判断しています。 300,000 5 信用買い残高比率(※)(右軸) (※)信用買い残高/NYSE時価総額 ITバブル崩壊 4 リーマン・ ショック 3 200,000 2 100,000 1 0 0 (年/月) 出所)図表4∼5はブルームバーグ、図表6はNYSE(NY証券取引所)、ニッセイ基礎研究所データを基にニッセイアセットマネジメントが作成 ●当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的と するものではありません。実際の投資等に係る最終的な決定はご自身で判断してください。●当資料は、信頼できると考えられる情報に基づいて作 成しておりますが、情報の正確性、完全性を保証するものではありません。●当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資 収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。 ●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。●投 資する有価証券の価格の変動等により損失を生じるおそれがあります。●手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商 品を勧誘するものではないので、表示することができません。●当資料のいかなる内容も将来の市場環境の変動等を保証するものではありません。 商 号 等:ニッセイアセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第369号 2/2 加入協会:一般社団法人投資信託協会 一般社団法人日本投資顧問業協会

© Copyright 2026 Paperzz