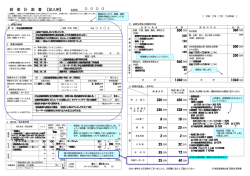

ご記入例 創業計画書 お申込人氏名 : 十八 太郎 平成25年5月15日 (ご参考)売上計画を作成する上での留意点 売上計画は、収支計画の中で最も重要な項目の一つであり、作成にあたっては、「業種の特性」、「地域事情」などを勘案しながら多角的に検討することが必要 です。売上計画を作成する上でよく利用される手法を下記に掲載いたしますので、ご参照下さい。 飲食業、理・美容業などサービス業関係業種 〈算式〉 客単価 × 設備単位数(席数) × 回転数 (例) 業種:飲食業、 客席数:30席、 1日1席当りの回転数:3回転、 客単価:1,000円、 営業日数:月25日営業 売上予想(1ヵ月) = 1,000円×30席×3回転×営業日数25日 = 2,250千円 労働集約的な業種(自動車販売業、化粧品販売業、ビル清掃業など) 〈算式〉 従業員1人当りの売上高 × 従業員数 (例) 業種:自動車販売業、 従業員:5人、 従業員1人当りの売上高(月間):2,500千円←業界平均値の調査必要!! 売上予想(1ヵ月) = 2,500千円×5人 = 12,500千円 設備が直接売上に結びつき、設備単位当りの生産能力がとらえやすい業種(部品加工業、印刷業、運送業など) 〈算式〉 設備の生産能力 × 設備数 (例) 業種:部品加工業、 旋盤:2台、 1台当りの生産能力:1日当り500個、 加工賃:単価50円、 稼働日数:月25日稼働 売上予想(1ヵ月) = 50円×500個×2台×25日 = 1,250千円 1 お申込人名 ご住所 お電話番号 十八 太郎 (じゅうはち たろう) 長崎市銅座町●-●● 095-●●●-●●●● 【お申込人略歴】 年月 平成15年3月 ●●高等学校卒業 平成15年4月 美容室●●入社 (福岡市) 平成20年3月 美容室●●退社 平成20年4月 美容室●●入社 (長崎市) 平成25年10月美容室●●退社予定 【お申込人の資産状況】 (1)ご預金 金融機関名 十八銀行●●支店 ご預金残高 3,000千円 生年月日 取得資格 昭・平 59年4月1日 ご年齢 29歳 性別 美容師免許●●●●美●●●●●号 (平成16年取得) 【お申込人のご家族】 続柄 お名前 妻 十八 花子 長男 一郎 略歴・沿革 (2)お借入 金融機関名 十八銀行●●支店 お借入残高 お使いみち 年齢 ご職業・学年 27 ●●病院 勤務 3 年間返済額 1,000千円 住宅・車・教育・カード・その他 500千円 千円 千円 住宅・車・教育・カード・その他 千円 千円 千円 住宅・車・教育・カード・その他 千円 (3)所有不動産 種類 所在地 名義人 本人 長崎市上小島●-●-● 男・女 土地 固定資産税評価額 建物 100㎡ 130㎡ 10,000千円 自宅・貸家・その他 ㎡ ㎡ 千円 自宅・貸家・その他 ㎡ ㎡ 千円 自宅・貸家・その他 2 【これから開始しようとする事業の概要】 業種 会社名・屋号 美容業 美容室エイティーン 開業場所 長崎市銅座町●-●● 会社組織 個人事業主 ・ 株式会社 ・ その他の法人( ) 開業(予定)時期 平成26年1月 【開業の動機・志】 美容に携わった時から、いつかは自分の店を持ちたいという思いで、技術の向上・接客等を学んできた。 このことにより、お客さまとの信頼関係も築かれ、共に働く仲間とも出会い、自分たちの力で自分たちの店を作り、サービスを提供していきたいと考えた。 これまで磨いてきた技術を基に、お客さま毎に最も適したサービスを提供し、お客さまに喜びと感動を与える店を作りたい。 長崎は自分が生まれ育った場所であり、地元のお客さまへ心を込めたサービスを提供することで少しでも地元の役に立ちたいとの想いから、開業場所 として長崎を選んだ。 【開業に向けたこれまでの準備状況】 平成15年より美容業に従事。美容業に約10年間携わり、接客・技術を磨いた。 平成23年8月には、2か月間、東京で実践を交えた更なる技術向上と経営研修を積み、独立に向け準備してきた。 現美容室では、年間総客数約1,300人(年間売上高約620万円)をこなし、さらにチーフとして在庫管理やスタッフ教育も行っている。 昨年12月より具体的に独立準備に着手し、出店場所の選定や、開業にあたっての各種届出手続きの確認、また、会計の勉強等を行ってきた。 (参考:従業員の事業経験) 平成19年4月より美容業に従事。美容業に約6年間携わり、接客・技術を磨いた。海外留学でヘアメイクの研修を積むなどして技術向上に励んできた。 【事業の特色・セールスポイント】 「お客さまに喜びと感動をあたえる店」をモットーとし、1人1人丁寧にカウンセリングを行い、お客さまの要望や髪質に合わせたサービスを提供する。 他店では取扱の少ないトリートメントを使ったカラーの提案や、薬剤の知識を活かし、お客さまの髪を傷めないパーマの提供等により、他店との差別化を図る。 3 【取扱商品・サービスの市場環境】 長崎市における美容室数は人口割合から見て多いが、特定の美容室を決めていない人は多いため、新規顧客の獲得は可能である。 店づくりやインターネットを中心とした宣伝により新規客の獲得を行い、東京研修や海外留学等で培った新しい技術・サービスの提供により 市場性 固定化を図る。また、在職中の担当客の取り込みが大いに可能であり、一定の固定客の確保が可能である。 競合状況 1Km圏内に大型店も含め●件の美容室があるが、単価設定、店づくりのほか、「流れ作業にならず、顧客1人1人に対して担当者が最初から 最後まで細かい気配りをしながらサービスの提供・接客ができる」という大型店にはない個人店の強みで差別化を図る。また、現在の技術に 満足せず、継続した研修等への参加により技術向上も行うことで、更なる差別化を図る。 【店舗・事務所等の場所】 開業場所の選考方法 店舗・事務所等の地図 開業場所の住所 長崎市銅座町●-●● ①メイン通りの側 ②お客さまの交通利便性も考慮した余裕のある駐車場の確保 ③内外装を自分のイメージで自由設計可能な一軒物件 ④安価な家賃 (5万円/月) (地図) … 地図コピー添付の場合は省略可 開業場所の強み・特徴等 ●●通りの東側に位置し、交通量多いが、●●通りより少し東側にあるた めに静かで落ち着いた空間を提供できる。 駐車場が広く、他地区からのお客さまにも対応できる。 (5台駐車可) ●●バス停や●●電停近くで、学校もあり、主婦を中心とした平日の新規 客や学生の来店も見込める。 4 【取扱商品・サービス】 取扱商品・サービスの内容 (具体的にお書きください) 主要顧客層 販売・提供方法 販売・提供価格 (単価) カット 女性客70%、男性客30% 来店者への サービス提供 3,700円 30% 流れ作業ではなく、1人1人丁寧にカウンセリングを行 い、お客さまの要望に合わせたカットを施す。 カット・カラー 女性客80%、男性客20% 来店者への サービス提供 6,800円∼ 40% 他店では取扱わないトリートメントを使ったカラーを提 案、季節に合わせたカラーの提案を行う。 カット・パーマ 女性客90%、男性客10% 来店者への サービス提供 6,800円∼ 20% 薬剤の知識を活かし、お客さまの髪を傷めることなく パーマを施し、お客さまの思い通りの動き、ボリューム を出す。 女性客(20∼30歳代) 来店者への サービス提供 3,000円 10% 東京研修などで培ったヘアメイク技術を活かし、お客 さまの要望に合わせたセットを施す。お客さまの髪質 に合った最適なトリートメント調合を提案する。 セット・トリートメント 【取引条件等】 (1)販売先 販売先名 売上構成比 商品・サービスのPRポイント (2)仕入先 シェア 一般個人客 掛取引の割合 100% 0% % % % % % % % % 回収条件 仕入先名 日締め 日回収 日締め 日回収 シェア 掛取引の割合 ㈱●●商事 60% 100% ㈱●●堂 40% 100% % % % % % % 日締め 日回収 日締め 日回収 日締め 日回収 (3)従業員等 常勤役員の人数(法人の方のみ) 従業員等 従業員数(うち家族) パート・アルバイト 人 1人 ( 0人) 0人 5 人件費 の支払 毎月20日締め 翌月20日支払 (ボーナスの支給月 6月、12月) 支払条件 毎月25日締め 翌月10日支払 毎月25日締め 翌月10日支払 日締め 日支払 日締め 日支払 日締め 日支払 【開業時に必要な資金と調達の方法】 必要な資金 金額 調達の方法 店舗、事務所、工場など 千円 自己資金 内外装等の店舗改修工事 (別添、㈱●●建設見積もりの通り) 5,000 金額 千円 1,730 千円 親、兄弟、知人、友人等からの借入 (内訳・返済方法) 店舗敷金 (別添、契約書の通り) 300 機械、車両、備品など 千円 美容器具、備品、電気機器購入 (別添、㈱●●商会見積もりの通り) 2,500 設 備 資 金 材料、消耗品等購入(約2ヵ月分) (別添、㈱●●商事見積もりの通り) 開業に必要な商品の仕入代金、経費など 7,000 千円 十八銀行 (本件申込分。7年分割返済希望。) 600 人件費 運 (従業員給与300千円×2ヵ月分) 転 資 その他開業諸費用 金 合計 千円 金融機関からの借入 200 (内訳・返済方法) 130 8,730 千円 6 合計 8,730 千円 【損益計画(年度別計画)】 現金売上 売 上 (金額単位:千円) 開業初年度 2年目 3年目 4年目 5年目 H26/12月期 H27/12月期 H28/12月期 H29/12月期 H30/12月期 【売上の根拠】 12,960 14,580 16,200 16,200 16,200 掛売上 ・開業予定月H26/1月。初年度から12ヶ月稼働。 ・目標売上=1人当り平均客単価5,400円×10名(2席×5回転)×25日=1,350千円/月 ・初年度は目標売上の80%、2年目90%、3年目以降100%として、3年目から目標売上に到達する計画とした。 初年度=1,350千円×12ヶ月×80%=12,960千円 2年目=1,350千円×12ヶ月×90%=14,580千円 ①売上小計 現金仕入 売上原価 12,960 14,580 16,200 16,200 16,200 648 729 810 810 810 掛仕入 3年目以降=1,350千円×12ヶ月=16,200千円 【仕入の根拠】 ・施術の平均原価5.0%につき、原価率5%として計画。 カット(売上構成比30%) ⇒ 提供価格3,700円 ÷ 仕入材等特になく0円 = 原価率0.0% ②売上原価小計 ③売上総利益(①-②) 人件費 地代・家賃 648 729 810 810 810 12,312 13,851 15,390 15,390 15,390 3,800 3,800 3,800 3,800 3,800 600 600 600 600 600 840 840 840 840 840 リース料 水道光熱費 セット・トリートメント(売上構成比10%) ⇒ 提供価格3,000円 ÷ トリートメント380円/1人 = 原価率12.7% ・人件費:月給300,000円×1名、ボーナス6月と12月に100,000円ずつ。 ・地代家賃:月50,000円。 通信費 240 240 240 240 240 広告宣伝費 120 120 120 120 120 36 36 36 36 36 354 354 354 354 354 営業経費 接待交際費 消耗品費 カット・パーマ(売上構成比20%) ⇒ 提供価格6,800円 ÷ パーマ液等450円/1人 = 原価率6.6% 【経費の根拠】 旅費交通費 損害保険料 カット・カラー(売上構成比40%) ⇒ 提供価格6,800円 ÷ 染料等400円/1人 = 原価率5.9% ・水道光熱費:月70,000円で予想。 ・消耗品費:次のとおり。 車両関係費 36 36 36 36 36 減価償却費 761 761 761 761 761 ①1ヶ月周期の消耗品費:22,000円(パーマ関連5,500円、清掃関連3,000円、洗剤関連3,000円、トイレ関連2,000円、雑誌8,500円) ②2ヶ月周期の消耗品費:7,000円(カラー用ペーパー2,000円、事業用ごみ袋5,000円) ③3ヶ月周期の消耗品費:3,500円(ゴム手袋3,000円、カラー用ラップ500円) ④6ヶ月周期の消耗品費:17,000円(セットピン類10,000円、パーマ用ペーパー6,000円、その他1,000円) ・減価償却費:次のとおり。 ※定額法を採用。 ①建物(取得額3,500,000円、耐用年数20年)の償却費:175,000円/年 ④営業経費小計 6,787 6,787 6,787 6,787 6,787 ②給排水・衛生設備(取得額500,000円、耐用年数15年)の償却費:33,300円/年 ⑤営業利益(③-④) 5,525 7,064 8,603 8,603 8,603 ③冷暖房設備(取得額300,000円、耐用年数13年)の償却費:23,000円/年 ④電気設備(取得額700,000円、耐用年数15年)の償却費:46,600円/年 営業外 収 入 営業外 費 用 ⑤美容器具・備品(取得額2,000,000円、耐用年数5年)の償却費:400,000円/年 借入利息 245 開業費 130 245 245 245 245 合計761,200円/年 ⑥税引前利益(⑤-営業外損益) 5,150 6,819 8,358 8,358 8,358 ⑦生活費(個人事業主のみ) 3,000 3,000 3,000 3,000 3,000 761 761 761 761 761 2,911 4,580 6,119 6,119 6,119 996 996 996 996 996 ⑧減価償却費 ⑨返済可能額(⑥+⑧-⑦) 参考:借入返済額 ⑥電気機器(取得額500,000円、耐用年数6年)の償却費:83,300円/年 ・借入利息:借入額7,000千円、金利3.5%で計算。(借入返済額欄は7年分割返済の月83,000円返済で計算) ・開業費:130千円 (店舗賃借に係る仲介手数料50,000円+開業前の広告宣伝費50,000円+開業前の電話・インターネット回線設置費用30,000円=130千円) 7 【資金繰り表(開業後1年分)】 (金額単位:千円) 開業1ヵ月目 開業2ヵ月目 開業3ヵ月目 開業4ヵ月目 開業5ヵ月目 開業6ヵ月目 開業7ヵ月目 開業8ヵ月目 開業9ヵ月目 開業月 2月 3月 4月 5月 6月 7月 8月 9月 ①前月より繰越 現金売上 開業10ヵ月目 開業11ヵ月目 開業12ヵ月目 10月 11月 12月 年間 892 1,162 1,356 1,543 1,733 1,821 2,016 2,183 2,378 2,566 2,757 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 12,960 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 1,080 12,960 売 上 掛売上入金分 ②入金額計 現金仕入 売上原価 掛仕入支払分 開業時に2ヵ 月分を現金 仕入 108 108 54 54 54 54 54 54 54 54 54 54 540 ③仕入支払額計 108 54 54 54 54 54 54 54 54 54 54 648 ④差引現金残高(①+②-③) 972 1,972 2,188 2,382 2,569 2,759 2,847 3,042 3,209 3,404 3,592 3,783 12,312 300 300 300 300 300 400 300 300 300 300 300 400 3,800 50 50 50 50 50 50 50 50 50 50 50 50 600 70 70 70 70 70 70 70 70 70 70 70 70 840 通信費 20 20 20 20 20 20 20 20 20 20 20 20 240 広告宣伝費 10 10 10 10 10 10 10 10 10 10 10 10 120 3 3 人件費 地代・家賃 リース料 水道光熱費 旅費交通費 経常支出 接待交際費 損害保険料 消耗品費 車両関係費 ⑤経常支出計 ⑥資金過不足(④-⑤) 借入金 財務収入 自己資金 ⑦財務収入計 開業時に 2ヵ月分を現 金仕入 70 3 3 3 3 3 3 3 3 3 3 36 22 29 26 29 22 50 22 29 26 29 354 3 3 3 3 3 3 3 3 3 3 3 3 36 526 456 478 485 482 585 478 506 478 485 482 585 6,026 446 1,516 1,710 1,897 2,087 2,174 2,369 2,536 2,731 2,919 3,110 3,198 6,286 7,000 7,000 1,730 1,730 8,730 8,730 借入金返済元金 83 83 83 83 83 83 83 83 83 83 83 83 996 借入金利息支払 21 21 21 21 21 20 20 20 20 20 20 20 245 開業費 財務支出 店舗改修費 機材・備品費 店舗敷金 130 130 5,000 5,000 2,500 2,500 300 300 ⑧財務支出計 8,034 104 104 104 104 103 103 103 103 103 103 103 9,171 ⑨差引現金残高(⑥+⑦-⑧) 1,142 1,412 1,606 1,793 1,983 2,071 2,266 2,433 2,628 2,816 3,007 3,095 5,845 ⑩生活費(個人事業主のみ) 250 250 250 250 250 250 250 250 250 250 250 250 3,000 ⑪次月繰越(⑨-⑩) 892 1,162 1,356 1,543 1,733 1,821 2,016 2,183 2,378 2,566 2,757 2,845 2,845 8

© Copyright 2026 Paperzz