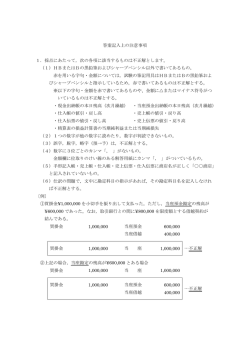

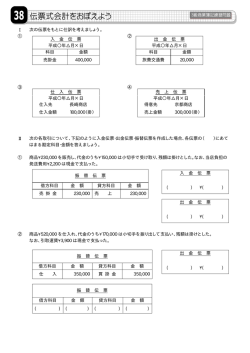

3 級 ① 日本商工会議所・各地商工会議所 商 業 第 4 回簿記検定模擬試験問題用紙 簿 記 第 1 問 (20 点) 次の各取引について仕訳しなさい。ただし、勘定科目は、次の中から最も適当と思われるものを選ぶこと。 現 金 現 金 過 不 足 当 金 受 金 従 業 員 立 替 金 貸 形 買 掛 金 貸 倒 引 当 金 金 前 受 金 借 預 取 手 形 益 償却債権取立益 売 掛 金 前 仮 払 金 支 所 得 税 預 り 金 未 仮 金 売 上 雑 入 貸倒引当金繰入 貸 失 給 料 課 水 道 光 熱 費 旅 費 交 通 費 雑 損 受 仕 租 税 公 払 座 払 手 払 倒 損 付 金 入 金 1.決算にあたり、現金の手許有高を調べたところ、帳簿残高は¥350,000 であるのに対して、実際有高は¥345,000 であった。この現金過不足のうち¥3,700 は、従業員個人が負担すべき交通費を店の現金で肩代わりして支払っ た取引が未記帳であったことが判明したが、残りの現金不足額の原因は不明である。 2.商品¥220,000 を仕入れ、代金のうち¥150,000 については、売掛金のある得意先を名宛人とする為替手形を 振り出し、得意先の引受を得て渡し、残額は掛けとした。 3.前期に貸倒れとして処理した売掛金¥90,000 のうち、¥50,000 が回収され、当座預金の口座に振り込まれた。 なお、貸倒引当金勘定の残高は¥45,000 である。 4.給料日に、従業員に対する給料から所得税の源泉徴収額¥40,000 を差し引き、手取金¥220,000 を当座預金の 口座から振り替えて従業員に支払った。 5.商品¥650,000 を仕入れ、代金のうち¥150,000 はすでに支払ってある手付金で充当し、残額は掛けとした。 第 2 問 (10 点) 次の帳簿記入にもとづいて、下記の問いに答えなさい。 ( 平成 ×9 年 3 摘 要 金 額 )記入帳 手形 種類 手形 番号 支払人 振出人 または 裏書人 振出日 て 支払 期日 支払場所 月 日 ん 末 摘 要 3 売掛金回収 180,000 為手 1 大阪商店 広島商店 3 3 5 3 梅田銀行 5 3 取 8 商 品 売 上 270,000 約手 5 京都商店 京都商店 3 8 5 8 丹後銀行 4 8 裏書譲渡 立 問 1 この補助簿の名称を答えなさい。 問 2 答案用紙に指示された各日付における仕訳を示しなさい。ただし、勘定科目は次の中から最も適当と思わ れるものを選ぶこと。 当 買 座 預 掛 金 受 金 売 取 手 形 売 上 仕 掛 金 支 払 手 形 入 なお、4 月 8 日は、商品¥400,000 の仕入れを行い、代金の不足額は小切手を振り出して支払っている。 1 3 級 ② 日本商工会議所・各地商工会議所 商 業 第 4 回簿記検定模擬試験問題用紙 簿 記 第 3 問 (30 点) 次の【資料Ⅰ】および【資料Ⅱ】に示した資料にもとづいて、平成×7 年 6 月 30 日の残高試算表を作成しな さい。 【資料Ⅰ】 残 高 試 算 表 平成×7 年 6 月 1 日 借 方 現 金 当 座 預 金 受 取 手 形 売 掛 金 売買目的有価証券 繰 越 商 品 備 品 仕 入 給 料 支 払 家 賃 支 払 利 息 金 額 215,000 348,000 289,000 576,000 377,000 465,000 1,000,000 1,567,000 745,000 100,000 8,000 5,690,000 貸 方 支 払 手 形 買 掛 金 借 入 金 貸 倒 引 当 金 備品減価償却累計額 資 本 金 売 上 受 取 手 数 料 金 額 272,000 460,000 98,000 36,000 360,000 2,000,000 2,414,000 50,000 5,690,000 【資料Ⅱ】平成×7 年 6 月中の取引 6 月中の取引は次の(1)~(7)に示すとおりである。ただし、このうち一部の取引については 6 月 30 の残高試 算表に記載されている。 (1) 現金勘定の記入 借方記入の内訳(当座預金¥78,000 受取手数料¥10,000 諸口¥180,000) 貸方記入の内訳(支払家賃¥13,000 給料¥100,000) 諸口は売買目的有価証券の売却にかかわるものである。 (2) 当座預金勘定の記入 借方記入の内訳(売上¥240,000 受取手形¥389,000 売掛金¥126,000) 貸方記入の内訳(仕入¥110,000 支払手形¥210,000 買掛金¥85,000 現金¥78,000 諸口¥45,000) 諸口は利息を含めた借入金の返済にかかわるものである。 (3) 受取手形勘定の記入 借方記入の内訳(売上¥445,000 売掛金¥180,000) 貸方記入の内訳(当座預金¥389,000) (4) 支払手形勘定の記入 借方記入の内訳(当座預金¥210,000) 貸方記入の内訳(仕入¥349,000 買掛金¥255,000) (5) 売上勘定の記入 借方記入の内訳(売掛金¥98,000) 貸方記入の内訳(当座預金¥240,000 受取手形¥445,000 売掛金¥468,000) (6) 仕入勘定の記入 借方記入の内訳(当座預金¥110,000 支払手形¥349,000 買掛金¥108,000) 貸方記入の内訳(買掛金¥64,000) (7) 上記以外の 6 月中の取引 ① 前期に生じた売掛金¥50,000 が貸倒れとなった。 ② 備品¥200,000 を購入し、代金は 7 月末に支払うことにした。 2 3 級 ③ 日本商工会議所・各地商工会議所 商 業 第 4 回簿記検定模擬試験問題用紙 簿 記 第 4 問 (8 点) 伝票会計制度には、入金伝票、出金伝票および振替伝票の 3 種類に分けて記票する 3 伝票制のほかに、さらに 仕入伝票と売上伝票も用いる 5 伝票制がある。そこで、5 伝票制にもとづいて記票された次の取引を 3 伝票制で 記票すればどうなるか。(1)取引を現金売上と掛売上とに分解して処理する方法および(2)いったん全額を掛によ る売上取引として処理する方法のそれぞれに関して、答案用紙における各伝票(略式)の空欄を埋めなさい。た だし、勘定科目については、人名勘定を用いないこと。 売 上 伝 票 売 掛 金 (広島商店) ¥300,000 入 金 伝 票 売 掛 金 ¥80,000 (広島商店) 第 5 問 (32 点) 次に示した、(1)決算日までに判明した未処理事項、および(2)期末整理事項にもとづいて、答案用紙の精算表 を完成しなさい。なお、会計期間は平成×6 年 4 月 1 日から平成×7 年 3 月 31 日までの 1 年間である。 (1) 決算日までに判明した未処理事項 1.得意先埼玉商店振出し、当店宛ての約束手形¥240,000 を銀行で割り引き、手取額¥231,000 を当座預金 に預け入れたが、この取引が未記帳である。 2.仮払金は、当期に備品を発注したさいに購入代金の一部を頭金として支払ったものである。なお、この 備品¥300,000 は平成×7 年 2 月 1 日に引渡しを受け、同日から使用を開始しているが、代金の残額を 4 月 末に支払うこととなっているため、未記帳となっている。 3.店主が私用のため商品(原価¥60,000)を消費したが、この取引が未記帳となっている。 4.得意先東京商事に商品¥75,000 を売り上げ、代金はかねて当店が振り出していた約束手形で受け取った。 (2) 期末整理事項 1.受取手形および売掛金の期末残高に対して 3%の貸倒れを見積る。貸倒引当金の設定は差額補充法による。 2.売買目的有価証券の時価は¥956,000 である。時価法により評価替えをする。 3.期末商品の棚卸高は¥110,000 である。なお、売上原価は「仕入」の行で計算すること。 4.建物および備品については定額法により減価償却を行う。 建 物 耐用年数 30 年 残存価額:取得原価の 10% 備 品 耐用年数 5 年 残存価額はゼロ なお、新備品についても、従来の備品と同様に減価償却を行うが、月割り計算による。 5.貸付金は、平成×7 年 1 月 1 日に貸付期間 1 年、年利率 4%の条件で貸し付けたもので、利息は元金とと もに返済時に受け取ることになっている。 6.保険料は全額建物に対する火災保険料で、毎年同額を 7 月 1 日に向こう 1 年分支払っている。 7.消耗品の期末未消費高は¥6,600 である。 8.受取家賃は、所有する建物の一部の賃貸によるもので、毎年 5 月と 11 月の初日に向こう半年分(毎回同 額)を受け取っている。 3

© Copyright 2026 Paperzz