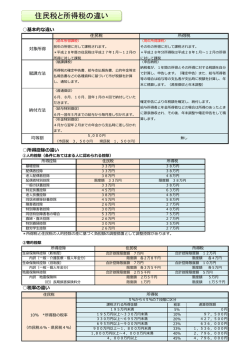

地震保険料控除の計算方法 地震保険料控除は、市区町村に提出する「市民税・県民税(国民健康保険税)申告書」 と、税務署に提出する「確定申告書」では、計算方法及び控除金額が異なりますので、 ご注意ください。 1 市民税・県民税 A 地震保険料 合計 B 旧長期損害保険料 C 地 震 円 合計 Aの金額 地震保険料の控除額 ~50,000 円 A 50,001 円~ 限度額 D 旧 Bの金額 長 期 5,001~15,000 円 B 15,001 円~ 限度額 ×0.5= 円 25,000 円 旧長期損害保険料の控除額 ~5,000 円 C+D(限度額 25,000 円) 2 円 Bの金額 円 ×0.5+2,500= 円 10,000 円 控除額 円 確定申告(所得税) A 地震保険料 合計 B 旧長期損害保険料 C 地 震 円 合計 円 Aの金額 地震保険料の控除額 ~50,000 円 Aの金額 50,001 円~ 限度額 D 旧 Bの金額 長 期 10,001~20,000 円 B 20,000 円~ 限度額 ~10,000 円 C+D(限度額 50,000 円) 円 50,000 円 旧長期損害保険料の控除額 Bの金額 控除額 円 ×0.5+5,000= 円 15,000 円 円 <注意> 旧長期損害保険料とは、平成18年12月31日までに契約した保険期間や共済期間が 10年以上で、かつ満期返戻金がある損害保険契約で、平成19年1月1日以後にその損 害保険契約等の変更をしていない保険料等が対象になります。 一つの契約が地震保険料と旧長期損害保険料の両方に該当するときは、いずれか一方 の保険料等が控除の対象になります。

© Copyright 2026 Paperzz

![お知らせ [PDFファイル/1.44MB]](http://s3.paperzz.com/store/data/006228573_1-e49a365b9a78152375c6ae284923ff7f-250x500.png)