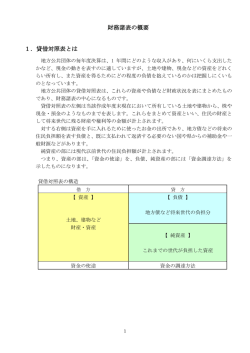

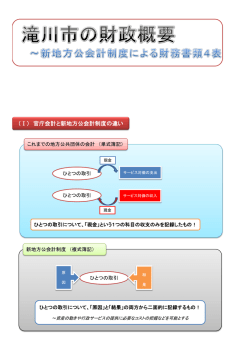

Ⅰ 新地方公会計制度による財務書類 地方公共団体は予算統制に従った適切な執行を行い、その説明責任を果たすという 点で公的機関の会計制度に適した「単式簿記・現金主義会計」を用いていますが、一 方でこの制度は、資産や負債などのストック情報や減価償却費などの現金支出以外の コスト情報を把握するには不十分な会計制度となっています。 そのため、「複式簿記・発生主義会計」の考え方を取り入れた新地方公会計制度に よる普通会計の財務書類、連結財務書類の作成を行うことで、透明性の向上、説明責 任の履行、マネジメント力の向上、資産・債務の適正な管理を目指していくものです。 1 財務書類作成上の前提 (1) 作成モデル 当市の財務書類は、 「新地方公会計制度研究会報告書」 (平成18年)及び「新地方 公会計制度実務研究会報告書」(平成19年)に準拠し、3つのモデルのうち、多摩 地域の各市の動向や導入コストの観点から、総務 基準モデル 書方式改訂モデルで作成しています。 (平成26年に入り、固定資産台帳の整備と複式 作成モデル 総務省方式改訂モデル 独自モデル 簿記の導入を前提とした財務書類の作成に関する 統一的な基準が国から示され、平成27年1月には、「統一的な基準による地方公会 計マニュアル」が配付されました。今後は、統一的な財務書類によって分かりやすい 情報開示が行われるとともに、より比較可能性が確保されることとなります。) (2) 作成基準日 平成26年度決算に基づく財務書類は、平成27年3月31日(平成26年度末) を作成基準日とし、出納整理期間(平成27年4月1日から平成27年5月31日ま で)における現金の収受は基準日までに終了したものとして作成しています。 普通会計 (3) 連結について 財務書類には「普通会計をも とにした財務書類」のほかに、 特別会計や市が出資している 財団法人、その他の行政サービ スを実施するために加入して いる一部事務組合等をひとつ の行政サービス実施主体とみ なし、関係団体を含めた全般的 な財務状況を明らかにするた めに作成する「連結財務書類」 があります。 普通会計 公営企業会計 下水道事業特別会計(法非適用) 地方公共団体 公営事業会計 国人健康保険事業特別会計(事業勘定) その他会計 介護保険事業特別会計(保険事業勘定) 後期高齢者医療特別会計 東京たま広域資源循環組合 昭和病院企業団 連 結 東京都十一市競輪事業組合 一部事務組合 ・広域連合等 東京都四市競艇事業組合 東京市町村総合事務組合 多摩六都科学館組合 東京都後期高齢者医療広域連合 地方独立行政法人 該当なし 地方三公社 東村山市土地開発公社 第三セクター等 1 公益財団法人 東村山市勤労者福祉サービスセンター 公益社団法人 東村山市体育協会 連結対象団体は、表のとおりで地方公共団体では、市の普通会計、公営事業会計(下 水道事業特別会計、国民健康保険事業特別会計、介護保険事業特別会計、後期高齢者 医療特別会計)、一部事務組合・広域連合等では、東京たま広域資源循環組合、昭和 病院企業団、東京都十一市競輪事業組合、東京都四市競艇事業組合、東京市町村総合 事務組合、多摩六都科学館組合、東京都後期高齢者医療広域連合、地方三公社では、 東村山市土地開発公社、第三セクターでは、公益財団法人東村山市勤労者福祉サービ スセンター、公益社団法人東村山市体育協会と、合計で15会計となっています。 連結の方法は、公営事業会計・地方三公社・第三セクター等は「全部連結(※1)」、 一部事務組合・広域連合等は「比例連結(※2)」としています。 ※1 全部連結…普通会計の財務書類に連結の対象となる会計又は団体の財務書類すべてを合算することをいいます。 ※2 比例連結…普通会計の財務書類に連結の対象となる団体の財務書類をそれぞれの団体に対する当市の経費負担 割合等に応じて合算することをいいます。 (4) 基礎数値 各地方公共団体が毎年度作成している昭和44年度以降の地方財政状況調査のデ ータや歳入歳出決算書、各団体で作成している財務書類の数値等を用いています。 2 財務書類4表の関係 財務書類は「貸借対照表(バランスシート)」、「行政コスト計算書」、「純資産変動 計算書」、 「資金収支計算書」の4つで構成され、それぞれの関係は下図のとおりです。 財務書類4表がそれぞれ連動していて、貸借対照表(バランスシート)の純資産の 変動を表したものが純資産変動計算書、行政コスト計算書は純資産変動計算書の経常 行政コストの内訳明細、資金収支計算書の期末歳計現金残高は貸借対照表(バランス シート)の歳計現金と一致します。 このように財務書類4表は、一体のものとして相互に関連しています。 貸借対照表 資産 行政コス ト計算書 負債 経常経営コスト ・・・ ― ・・・ 経常収益 = 歳計現金 ・・・ 純資産 純経常行政コスト 資金収支計算書 純資産変動計算書 歳計現金増減額 期首純資産残高 + ― 期首歳計現金残高 = 純経常行政コスト + 一般財源、補助金受入等 期末歳計現金残高 = 2 期末純資産残高 Ⅱ 平成26年度 普通会計財務書類 1 平成26年度 普通会計貸借対照表(バランスシート) 貸借対照表は、年度末において保有 する資産と、その資産をどのような財 源で賄ってきたかを表した財務書類 です。 左側の「資産」と、右側の「負債」 と「純資産」を合わせた額の左右のバ ランスがとれた対照表となることか らバランスシートとも呼ばれていま す。 【財産】 【財源】 【有形固定資産】 行政サービスを提供する ために形成してきたイン フラ資産や公共・公用施 設等 負債 地方債や、将 来支出する退 職金等の将来 世代の負担 資産 【売却可能資産】 売却予定土地、貸付金、 滞納している税金等 純資産 国・都からの補 助金や過去・現 役世代が負担し てきた税金 貸借対照表(バランスシート)の構成 左側の「資産」の部には、行政サービスを提供するために形成した道路や公園、学 校などの有形固定資産や貸付金、出資金、現金、預金などが計上されます。 右側は「負債」の部と「純資産」の部から構成されており、「負債」の部には地方 債や職員の退職手当引当金などの将来世代の負担が計上されます。「純資産」の部に は、過去・現役世代の負担した税金や「資産」を形成するための国・都からの補助金 等が計上されます。 表の左側 資産 市(市民)の財産 (上段) = 負債 将来世代の負担 表の右側 + (下段) 純資産 過去・現役世代の負担 (1) 普通会計の貸借対照表の概要 《資産の部》 1 公共資産 (1)有形固定資産 (2)売却可能資産 2 投資等 (1)投資及び出資金 (2)貸付金 (3)基金等 (4)長期延滞債権 (5)回収不能見込額 3 流動資産 (1)現金預金 (2)未収金 資産合計 《負債の部》 金額 135,104,203 1 固定負債 134,672,442 (1)地方債 431,761 (2)長期未払金 7,728,388 (3)退職手当引当金 877,772 (4)損失補償等引当金 0 2 流動負債 6,427,038 (1)翌年度償還予定地方債 597,838 (2)短期借入金 ▲ 174,260 (3)未払金 4,198,246 (4)翌年度支払予定退職手当 4,006,580 (5)賞与引当金 負債合計 191,666 《純資産の部》 純資産合計 負債・純資産合計 147,030,837 3 単位:千円 金額 44,889,003 38,959,233 175,314 5,754,456 0 4,568,201 3,487,585 0 42,968 600,221 437,427 49,457,204 金額 97,573,633 147,030,837 ① 「資産」の部 「資産」は公共資産、投資等、流動資産に分類されます。 公共資産のうち有形固定資産は、土地や建物など長期間にわたって行政サービスを 提供するために使用される資産の価値で、昭和44年度以降に取得したものの累計額 から減価償却の累計額を差し引いた額となっています。公共資産のうち売却可能資産 は、活用していない普通財産など、現在行政目的のために使用されていない資産の額 となっています。 資産合計1,470億3,083万7千円に対して、公共資産合計は1,351億 420万3千円、資産総額の91.9%を占めています。 投資等は、東村山市土地開発公社や東村山市体育協会、昭和病院企業団などへの出 資金(投資及び出資金)、貸付金、特定目的基金や定額運用基金(基金等)、納付期限 などから1年以上回収できていない市税や使用料・手数料(長期延滞債権)、貸付金 及び長期延滞債権のうち回収不能と見込まれる金額(回収不能見込額)が計上され、 資産総額の5.3%を占めています。 流動資産は、財政調整基金、減債基金、歳計現金の年度末残高(現金預金)や納付 期限が1年未満の市税や使用料(未収金)が計上され、資産総額の2.9%を占めて います。 ② 「負債」の部 「負債」は、固定負債、流動負債に分類され、将来世代の負担となる部分です。 固定負債は翌々年度以降に支払いや返済が行われる、地方債、長期未払金、退職手 当引当金、損失補償等引当金が計上され、負債・純資産総額の33.6%を占めてい ます。 このうち退職手当引当金は、当該年度末に特別職を含む全職員が普通退職した場合 に必要となる退職手当額で、流動負債に計上される翌年度支払い予定退職手当額を除 いたものとなっています。 流動負債は翌年度に支払いや返済が行われる地方債、未払金、退職手当、賞与引当 金などが計上され、負債・純資産総額の3.1%を占めています。 このうち賞与引当金は、翌年度に支払うことが予定されている期末手当及び勤務手 当のうち当該年度負担相当額が計上されています。 ③ 「純資産」の部 「純資産」は、行政サービスを提供するために保有している財産に対して、これま で投入された国・都補助金等の財源が計上されています。 過去及び現役世代が負担してきた部分で、公共資産等整備国都補助金等、公共資産 等整備一般財源等、その他一般財源等、資産評価差額に分類されます。 4 (2) 前年度との比較 単位:千円 《資産の部》 1 公共資産 (1)有形固定資産 26年度 25年度 増減 《負債の部》 2,106,231 1 固定負債 44,889,003 43,381,692 1,507,311 2,106,231 38,959,233 37,615,162 1,344,071 175,314 218,282 ▲ 42,968 5,754,456 5,548,248 206,208 0 0 0 (1)地方債 0 7,728,388 5,784,717 1,943,671 877,772 877,772 0 (2)貸付金 0 0 (3)基金等 6,427,038 4,420,278 2,006,760 (1)翌年度償還予定地方債 597,838 672,339 ▲ 74,501 (2)短期借入金 ▲ 174,260 ▲ 185,672 11,412 (1)投資及び出資金 (4)長期延滞債権 (5)回収不能見込額 3 流動資産 (1)現金預金 (2)未収金 (2)長期未払金 (3)退職手当引当金 (4)損失補償等引当金 0 2 流動負債 (3)未払金 4,568,201 4,668,774 ▲ 100,573 3,487,585 3,533,082 0 0 0 42,968 43,069 ▲ 101 ▲ 75,082 ▲ 45,497 4,198,246 6,080,241 ▲ 1,881,995 (4)翌年度支払予定退職手当 600,221 675,303 4,006,580 5,852,076 ▲ 1,845,496 (5)賞与引当金 437,427 417,320 20,107 49,457,204 48,050,466 1,406,738 191,666 228,165 負債合計 ▲ 36,499 《純資産の部》 純資産合計 資産合計 増減 134,672,442 132,566,211 431,761 2 投資等 25年度 135,104,203 132,997,972 431,761 (2)売却可能資産 26年度 147,030,837 144,862,930 負債・純資産合計 2,167,907 26年度 25年度 増減 97,573,633 96,812,464 761,169 147,030,837 144,862,930 2,167,907 平成26年度と平成25年度の貸借対照表を比べると、資産合計で21億6,79 0万7千円増となっており、主な要因は、公共資産のうち有形固定資産と、投資等の うち基金等が増加したことによります。固定資産では、都市計画道路整備事業の進捗 や、リサイクルセンターの整備などの影響が大きく、基金等では、公共施設等再生基 金や連続立体交差事業推進基金の積立額が大きかったことが影響しています。 また、負債合計も14億673万8千円の増となりました。国の経済対策による事 業や臨時財政対策債で地方債を活用したことで負債全体としては増となっています。 (3) 市民1人当たりの普通会計貸借対照表 市民1人当たりの資産、《資 《資産の部》 産の部》は97万1,065円 1 公共資産 (1)有形固定資産 です。 (2)売却可能資産 そのうち、これまでの世代が 2 投資等 (1)投資及び出資金 負担した額、《純資産の部》は (2)貸付金 (3)基金等 64万4,425円で、将来の (4)長期延滞債権 世代が負担する額、 《負債の部》 (5)回収不能見込額 は32万6,640円となって 3 流動資産 (1)現金預金 (2)未収金 います。 ※ 市民1人当たりの金額は、平成26年 度から報告基準日が変更となり、各年度 26年度 《負債の部》 892,296 1 固定負債 889,444 (1)地方債 2,852 (2)長期未払金 51,041 (3)退職手当引当金 5,797 (4)損失補償等引当金 0 2 流動資産 42,447 (1)翌年度償還予定地方債 3,948 (2)短期借入金 ▲ 1,151 (3)未払金 27,728 (4)翌年度支払予定退職手当 26,462 (5)賞与引当金 1,266 負債合計 《純資産の部》 純資産合計 資産合計 971,065 負債・純資産合計 ※各項目で端数処理をしているため、内訳と合計が一致しないことがあります。 単位:円 26年度 296,469 257,306 1,158 38,005 0 30,171 23,034 0 284 3,964 2,889 326,640 26年度 644,425 971,065 1月1日現在の住民基本台帳人口を用いています。 (以下の表も同様です。 ) ※平成24年7月9日の住民基本台帳法の一部改正及び外国人登録法の廃止により、外国人の方についても住民 基本台帳法の適用対象に加わっています。 5 2 平成26年度 普通会計行政コスト計算書 貸借対照表は一定の時点において保有する資産・負債などのストック情報を表した 財務書類ですが、行政コスト計算書は1年間の行政活動のうち、人的サービスや給付 サービスなど、資産形成に結びつかない行政サービスにかかる経費と、その行政サー ビスの直接の対価として得られた収入を対比させた財務書類です。 行政コスト計算書は、コスト分析を明らかにするために、行政分野ごとにその性質 別の内訳を示し、性質別経費と目的別経費を合わせたマトリックス形式(行列式)と なっています。 目的別経費は、貸借対照表の有形固定資産の部と同じく、生活インフラ・国土保全、 福祉、教育、環境衛生などの行政分野ごとの分類に、性質別経費は以下の4つの分類 になっています。 「人にかかるコスト」 人件費、退職手当引当金繰入額等、賞与引当金繰入額 「物にかかるコスト」 物件費、維持補修費、減価償却費 「移転支出的なコスト」 扶助費、補助費等、繰出金、普通建設事業費のうち他団体への補助金等 災害復旧費、失業対策費、公債費(利子分のみ)、債務負担行為繰入、 「その他のコスト」 不納欠損額 ※行政コスト計算書における人件費は、退職手当や前年度の賞与引当金などを控除しているため、普通会計における人 件費とは相違します。 平成26年度 普通会計行政コスト計算書 概要 単位:千円 項 目 総額 生活インフ ラ・国土保 全 教育 福祉 環境衛生 産業振興 消防 総務 議会 その他 人にかかるコスト 8,206,873 542,884 1,618,413 2,714,764 565,507 104,561 20,639 2,256,672 383,433 0 物にかかるコスト 9,650,886 1,189,729 2,852,977 1,333,692 2,431,259 396,728 69,059 1,363,970 13,472 0 28,197,807 2,257,206 754,091 22,475,981 691,458 140,994 1,706,263 167,580 4,234 0 591,231 0 0 0 0 0 0 0 0 591,231 46,646,797 3,989,819 5,225,481 26,524,437 3,688,224 642,283 1,795,961 3,788,222 401,139 591,231 1,522,714 153,200 43,467 524,594 489,505 85,600 0 89,613 0 0 45,124,083 3,836,619 5,182,014 25,999,843 3,198,719 556,683 1,795,961 3,698,609 401,139 591,231 移転支出的なコスト その他のコスト 経常行政コスト a 経常収益 b 純経常行政コスト a-b 6 (1) 性質別 普通会計行政コスト計算書の概要 平成26年度 性質別費目 金額(千円) 構成比(%) 平成25年度 市民1人当 たりコスト 金額(千円) 構成比(%) (円) 増減 市民1人当 たりコスト (円) 金額(千円) 1 人にかかるコスト 8,206,873 17.6 54,202 7,331,286 16.5 48,205 (1)人件費 6,766,725 14.5 44,691 6,698,969 15.1 44,047 67,756 644 (2)退職手当引当金繰入金等 1,002,721 2.2 6,622 214,997 0.5 1,414 787,724 5,208 437,427 0.9 2,889 417,320 0.9 2,744 20,107 145 2 物にかかるコスト 9,650,886 20.7 63,739 9,264,936 20.9 60,918 385,950 2,821 (1)物件費 6,822,035 14.6 45,056 6,497,578 14.6 42,722 324,457 2,334 (2)維持補修費 164,994 0.4 1,090 162,986 0.4 1,072 2,008 18 (3)減価償却費 2,663,857 5.7 17,593 2,604,372 5.9 17,124 59,485 469 3 移転支出的なコスト 28,197,807 60.4 186,233 27,216,627 61.2 178,953 981,180 7,280 (1)社会保障給付 108,719 15,634,591 (3)賞与引当金繰入額 875,587 市民1人当 たりコスト (円) 5,997 16,461,376 35.3 35.2 102,800 826,785 5,919 (2)補助金等 3,886,581 8.3 25,669 3,880,935 8.7 25,518 5,646 151 (3)他会計等への支出額 6,773,313 14.5 44,735 6,513,091 14.6 42,824 260,222 1,911 1,076,537 2.3 7,110 1,188,010 2.7 7,811 ▲ 111,473 ▲ 701 4 その他のコスト 591,231 1.3 3,905 649,581 1.4 4,271 ▲ 58,350 ▲ 366 (1)支払利息 514,690 1.1 3,399 553,745 1.2 3,641 ▲ 39,055 ▲ 242 76,541 0.2 506 95,836 0.2 630 ▲ 19,295 ▲ 124 0 0 0.0 0 0 0 308,079 44,462,430 100.0 292,347 2,184,367 15,732 (4)他団体への 公共資産整備補助金等 (2)回収不能見込額計上額 (3)その他行政コスト 0 0.0 46,646,797 100.0 経常行政コスト(合計) a 経常収益合計 b 1,522,714 a-b 45,124,083 純経常行政コスト 1,532,668 10,078 ▲ 9,954 ▲ 21 298,022 42,929,762 10,057 282,269 2,194,321 15,753 ※各項目で端数処理をしているため、内訳と合計が一致しない場合があります。 性質別の構成比では移転支出的 なコストが60.4%と最も高く、 次いで物にかかるコスト20. 7%、人にかかるコスト17.6%、 その他のコスト1.3%となって います。 移転支出的なコストは扶助費な どの社会保障給付や補助金、他会 計への繰出金などです。扶助費、 繰出金の構成割合が他市に比べて 高い当市の状況を反映しています。 7 (2) 目的別 普通会計行政コスト計算書の概要 平成26年度 目的別費目 金額 (千円) 構成比(%) 平成25年度 市民1人 あたりコスト (円) 経常収益 (千円) 金額 (千円) 構成比(%) 増減 市民1人 あたりコスト (円) 経常収益 (千円) 金額 (千円) 市民1人 あたりコスト (円) 経常収益 (千円) 生活インフラ・国土保全 3,989,819 8.5 153,200 26,351 4,215,275 9.5 160,928 27,716 ▲ 225,456 ▲ 7,728 ▲ 1,365 教育 5,225,481 11.2 43,467 34,512 5,053,892 11.4 43,789 33,230 171,589 ▲ 322 1,282 福祉 26,524,437 56.9 524,594 175,181 24,872,556 55.9 499,459 163,541 1,651,881 25,135 11,640 3,688,224 7.9 489,505 3,454,512 7.8 508,014 22,714 233,712 ▲ 18,509 1,645 環境衛生 産業振興 24,359 642,283 1.4 85,600 4,242 640,833 1.4 97,007 4,214 1,450 ▲ 11,407 28 消防 1,795,961 3.8 0 11,861 1,758,027 4.0 0 11,559 37,934 0 302 総務 3,788,222 8.1 89,613 25,019 3,453,161 7.8 83,044 22,705 335,061 6,569 2,314 議会 401,139 0.9 0 2,649 364,593 0.8 0 2,397 36,546 0 252 その他 591,231 1.3 136,735 3,905 649,581 1.4 140,427 4,271 ▲ 58,350 ▲ 3,692 ▲ 366 46,646,797 100.0 308,079 44,462,430 100.0 292,347 2,184,367 経常行政コスト(合計) 経常収益合計 純経常行政コスト a 15,732 b 1,522,714 10,057 1,532,668 10,078 ▲ 9,954 ▲ 21 a-b 45,124,083 298,022 42,929,762 282,269 2,194,321 15,753 ※各項目で端数処理をしているため、内訳と合計が一致しない場合があります。 目的別の構成比では、福祉にかか るコストが全体の56.9%と半数 を超え、性質別での移転支出的なコ ストが高いことと同様に、生活保護 などの社会保障費の割合が大きいこ とが要因となっています。次いで、 教育11.2%、生活インフラ・国 土保全8.5%、総務8.1%の順 となっています。 経常収益とは資産形成につながら ない行政サービスの直接の対価とし て得られた収入で、受益者が負担す る使用料及び手数料、分担金及び負 担金等で、15億2,271万4千円となりました。 純経常行政コストとは、経常行政コストからこの経常収益を差し引いたもので、4 51憶2,408万3千円となりました。 (3) 市民1人当たりの普通会計行政コスト計算書 市民1人当たりの性質別の普通会計 行政コスト計算書では、人にかかるコ スト5万4,202円、物にかかるコ スト6万3,739円、移転支出的な コスト18万6,233円、その他の コスト3,905円となっています。 市民1人当たりの純経常行政コスト は29万8,022円となりました。 項目 26年度 1 人にかかるコスト 54,202 2 物にかかるコスト 63,739 3 移転支出的なコスト 186,233 4 その他のコスト 3,905 経常行政コスト a 308,079 経常収益合計 b 10,057 純経常行政コスト a-b 298,022 8 25年度 48,205 60,918 178,953 4,271 292,347 10,078 282,269 単位:円 増減 5,997 2,821 7,280 ▲ 366 15,732 ▲ 21 15,753 3 平成26年度 普通会計純資産変動計算書 純資産変動計算書は、貸借対照表の「純資産の部」を構成する国・都補助金や一般 財源等が、1年間でどのように変動したかを表した財務書類です。 純資産は、過去及び現役世代がすでに負担している部分であるため、純資産の増減 は過去及び現役世代と将来世代との間の負担配分の変動を意味します。純資産が増加 した場合は、現役世代が自らの負担によって、将来世代も利用可能な資産を形成した ことを意味するため、将来世代の負担は軽減されますが、純資産が減少した場合は、 将来世代へ負担を先送りしたことになります。 (1) 普通会計純資産変動計算書の概要 平成25年度末の純資産残 単位:千円 高は、968億1,246万4 項目 金額 千円でしたが、純経常行政コス 期首純資産残高 96,812,464 a トに451億2,408万3千 純経常行政コスト ▲ 45,124,083 平成26年度の純資産 円を要した一方、一般財源であ 増減額( b-a) 一般財源 28,089,436 る地方税、地方交付税などが2 17,772,491 761,169 80億8,943万6千円収入 補助金等受入 23,325 され、国や都からの補助金等受 臨時損益 け入れが177億7,249万 その他 0 1千円円、臨時損益2,332 期末純資産残高 97,573,633 b 万5千円となった結果、平成2 6年度末の純資産残高は975億7,363万3千円となり、7億6,116万9千 円増加しました。 この純資産の増加は、現役世代が自らの負担によって、将来世代も利用可能な資産 を形成したことを意味します。 (2) 市民1人当たりの普通会計純資産変動計算書 市民1人当たりの純資産の増額分7,869 円が市民1人当たりの将来世代へ引き継ぐ資 期首純資産残高 産の増加額となります。 期末純資産残高 純資産の増減額 単位:円 a 636,556 b 644,425 b-a 7,869 4 平成26年度 普通会計資金収支計算書 資金収支計算書は、基礎的財政収支(プライマリーバランス)の観点から、1年間 における現金・預金などの流れを「経常的収支」、 「公共資産整備収支」、 「投資・財務 的収支」の3区分により表した財務書類で、どのような要因で資金が増減したかを把 握することができます。 9 また、会計年度末における歳計現金の残高を表す、4つの財務書類のうち唯一現金 主義に基づいた財務書類です。 期末歳計現金残高は、貸借対照表に計上されている流動資産における歳計現金残高 と一致することから、資金収支計算書は、貸借対照表の流動資産における歳計現金の 増減明細ということになります。 <区分の説明> 区分 内容 収支の意味 経常的収支 継続的な行政活動の資金収支 黒字が大きいほど他の区分にまわすことができる資金が大きく、 財政の柔軟性が高いことを意味します。 公共資産整備収支 公共資産の取得等に伴い臨時的 に発生する資金収支 健全な財政運営のためには「公共資産整備収支」の赤字額は、 「経常的収支」の黒字額の範囲内に抑えることが必要であるとさ れています。 投資・財務的収支 投資や基金積立あるいは地方債 の償還にかかる資金収支 「投資・財務的収支」が黒字であれば他の行政活動の赤字を借 金(地方債)で補っている状態であり、赤字であれば他の行政活 動の黒字で借金を返済(地方債償還)したことになります。 <区分の関係> 経常的収支の部 公共資産収支の部 公共資産整備収入 経常的支出 資金不足 資 金 移 動 経常的収支 資金余剰 公共資産整備支出 投資・財務的収支の部 投資・財務的収入 資金不足 投資・財務的支出 (1) 普通会計資金収支計算書の概要 単位:千円 区分 1 経常的収支の部 2 公共資産整備収支の部 3 投資・財務的収支の部 収入合計 支出合計 50,309,392 41,214,994 収支額 9,094,398 4,603,889 6,000,068 ▲ 1,396,179 87,644 8,473,502 ▲ 8,385,858 当年度歳計現金増減額 ▲ 687,639 期首歳計現金残高 1,664,354 期末歳計資金残高 976,715 平成26年度の資金収支は、6億8,763万9千円の資金減がありました。経常 的収支が90億9,439万8千円黒字の一方、公共資産整備収支が13億9,61 7万9千円、投資・財務的収支が83億8,585万8千円の赤字となりました。こ の差額が1年間の歳計現金の増減額となり、期末の歳計現金は9億7,671万5千 円となりました。なお、この数値は貸借対照表上の流動資産の歳計現金であり、歳入 歳出差引(形式収支)と一致します。 10 (2) 基礎的財政収支(プライマリーバランス)に関する情報(資金収支計算書欄外注記) 単位:千円 収入総額(繰越金を除きます。) 55,000,925 地方債発行額 ▲ 4,835,795 財政調整基金等取崩額 ▲ 2,166,218 基礎的財政収入 a 47,998,912 支出総額 54,688,564 地方債償還額 ▲ 3,537,221 財政調整基金等積立額 ▲ 1,008,361 基礎的財政支出 b 基礎的財政収支 a-b 50,142,982 ▲ 2,144,070 基礎的財政収支(プライマリーバランス)とは、地方債の発行額を除いた収入と、 地方債の元利償還金を除いた支出の収支バランスをみる指標です。 この財務書類では収入総額に繰越金を含めず、年度間の財源調整機能を果たす財政 調整基金や減債基金の取崩額や積立額も除くことから、市税などの基礎的な収入と、 市民サービスによる支出との単年度の実質的な収支バランスをみる指標となってい ます。 平成26年度は、21億4,407万円と赤字が大きくなっています。これは、公 共施設等再生基金や連続立体交差事業等推進基金などの基金積み立てに対し、財源不 足となる部分を、財政調整基金による取り崩しにより対応したことで、財政調整基金 の影響のみが控除され、基金積立金は歳出総額に計上されていることによるものです。 11 Ⅲ 平成26年度 連結財務書類 連結財務書類とは、市の普通会計のほか、特別会計や市と連携して行政サービスを 実施している関係団体や法人をひとつの行政サービスの実施主体とみなして作成す る財務書類です。 普通会計が他の団体などの債務について弁済責任を有しているかなど、地方自治体 全般の財務状況が把握できます。なお、連結財務書類は一つの行政サービス実施主体 が外部と行った取引についての財務書類となることから、連結対象団体間で行われた 取引はすべて相殺消去しています。 1 平成26年度 連結貸借対照表(バランスシート)の概要 (1) 連結貸借対照表の概要 《資産の部》 1 公共資産 (1)有形固定資産 (2)無形固定資産 (3)売却可能資産 2 投資等 (1)投資及び出資金 (2)貸付金 (3)基金等 (4)長期延滞債権 (5)その他 (6)回収不能見込額 3 流動資産 (1)資金 (2)未収金 (3)販売用不動産 (4)その他 (5)回収不能見込額 資産合計 《負債の部》 1 固定負債 (1)地方債(長期借入金) (2)長期未払金 (3)引当金 (4)その他 2 流動負債 (1)翌年度償還予定額 (2)短期借入金 (3)未払金 (4)翌年度支払予定退職手当 (5)賞与引当金 (6)その他 負債合計 《純資産の部》 純資産合計 負債・純資産合計 普通会計(千円) A 連結(千円) B 135,104,203 134,672,442 0 431,761 7,728,388 877,772 0 6,427,038 597,838 0 ▲ 174,260 4,198,246 4,006,580 191,666 0 0 0 173,511,088 172,942,529 3,107 565,452 9,679,932 777,215 5,707 8,207,146 1,130,923 3,547 ▲ 444,606 9,155,142 7,097,653 940,362 0 1,292,399 ▲ 175,272 147,030,837 192,346,162 普通会計(千円) A 連結(千円) B 44,889,003 38,959,233 175,314 5,754,456 0 4,568,201 3,487,585 0 42,968 600,221 437,427 0 68,255,971 61,615,728 187,574 6,447,619 5,050 7,319,422 5,853,945 37,226 231,503 654,447 524,183 18,118 49,457,204 75,575,393 普通会計(千円) A 連結(千円) B 連単倍率 B/A 1.28 1.28 1.31 1.25 0.89 1.28 1.89 2.55 2.18 1.77 4.91 1.31 連単倍率 B/A 1.52 1.58 1.07 1.12 1.60 1.68 5.39 1.09 1.20 1.53 連単倍率 B/A 97,573,633 116,770,769 1.20 147,030,837 192,346,162 1.31 連結決算における資産合計は1,923億4,616万2千円で、普通会計に比べ て453億1532万5千円多くなります。 連結決算における負債合計は755億7,539万3千円で、普通会計の494億 5,720万4千円に比べて261億1,818万9千円多く、資産から負債を差し 12 引いた純資産は、連結決算では1,167億7,076万9千円で、普通会計の97 5億7,363万3千円に比べて191億9,713万6千円多くなります。 連単倍率(普通会計財務書類に対する連結財務書類の割合)を比較すると純資産合 計の連単倍率1.20倍に対し、負債合計の連単倍率は1.53倍と負債にかかる規 模のほうが大きいことから、普通会計と比べて、連結決算では過去及び現役世代の負 担よりも将来世代の負担が高いことがわかります。 (2) 前年度との比較 単位:千円 《資産の部》 1 公共資産 (1)有形固定資産 26年度 25年度 増減 《負債の部》 68,255,971 69,325,264 ▲ 1,069,293 172,942,529 173,415,418 ▲ 472,889 61,615,728 62,863,828 ▲ 1,248,100 (1)地方債(長期借入金) 895 2,212 (2)長期未払金 (3)売却可能資産 565,452 561,135 4,317 9,679,932 7,554,591 2,125,341 777,215 777,215 0 (2)貸付金 5,707 27,543 (3)基金等 8,207,146 (4)長期延滞債権 (5)その他 (6)回収不能見込額 187,574 247,912 ▲ 60,338 (3)引当金 6,447,619 6,213,524 234,095 (4)その他 5,050 0 5,050 ▲ 21,836 2 流動負債 7,319,422 7,494,718 ▲ 175,296 5,943,725 2,263,421 5,853,945 5,995,076 ▲ 141,131 1,130,923 1,274,094 ▲ 143,171 37,226 22,573 14,653 3,547 5 3,542 (3)未払金 231,503 236,710 ▲ 5,207 ▲ 444,606 ▲ 467,991 23,385 (4)翌年度支払予定退職手当 654,447 738,462 ▲ 84,015 (5)賞与引当金 524,183 481,137 43,046 18,118 20,760 ▲ 2,642 3 流動資産 9,155,142 11,054,573 ▲ 1,899,431 (1)資金 7,097,653 8,929,799 ▲ 1,832,146 (2)未収金 (3)販売用不動産 (4)その他 (5)回収不能見込額 資産合計 増減 ▲ 466,360 1 固定負債 3,107 (1)投資及び出資金 25年度 173,511,088 173,977,448 (2)無形固定資産 2 投資等 26年度 (1)翌年度償還予定額 (2)短期借入金 (6)その他 940,362 1,012,819 ▲ 72,457 0 0 0 1,292,399 1,297,085 ▲ 4,686 《純資産の部》 ▲ 175,272 ▲ 185,130 9,858 純資産合計 192,346,162 192,586,612 ▲ 240,450 負債合計 負債・純資産合計 75,575,393 76,819,982 ▲ 1,244,589 26年度 25年度 増減 116,770,769 115,766,630 1,004,139 192,346,162 192,586,612 ▲ 240,450 資産の増は、合計で見ると投資等の部のみで、公共施設等再生基金や連続立体交差 事業等推進基金、職員退職手当基金などの普通会計の基金積立金の増がその要因の大 部分を占めており、さらに連結対象となる介護保険事業特別会計における基金の増の 影響がありました。 なお、資産総体における減要因は、公共資産において主に下水道に係るインフラの 減価償却が進んだことによる有形固定資産の減傾向があるほか、普通会計における財 政調整基金の取り崩しによる減少などが主な要因です。 負債は、普通会計における地方債が増となったものの、下水道事業特別会計や東京 たま広域資源循環組合、昭和病院組合における地方債(長期借入金)残高の減少の影 響により、減となっています。 13 (3) 市民1人当たりの連結貸借対照表 《資産の部》 1 公共資産 (1)有形固定資産 (2)無形固定資産 (3)売却可能資産 2 投資等 (1)投資及び出資金 (2)貸付金 (3)基金等 (4)長期延滞債権 (5)その他 (6)回収不能見込額 3 流動資産 (1)資金 (2)未収金 (3)販売用不動産 (4)その他 (5)回収不能見込額 資産合計 単位:円 連結 450,796 406,941 1,239 42,583 33 連結 《負債の部》 1,145,954 1 固定負債 1,142,198 (1)地方債(長期借入金) 21 (2)長期未払金 3,735 (3)引当金 63,931 (4)その他 5,133 38 2 流動負債 54,204 (1)翌年度償還予定額 7,469 (2)短期借入金 23 (3)未払金 ▲ 2,936 (4)翌年度支払予定退職手当 60,465 (5)賞与引当金 46,876 (6)その他 6,211 0 負債合計 8,536 《純資産の部》 ▲ 1,158 純資産合計 1,270,350 負債・純資産合計 48,341 38,662 246 1,529 4,322 3,462 120 499,137 771,213 771,213 1,270,350 市民1人当たりの連結貸借対照表では、市民1人当たりの資産は127万350円 です。 過去及び現役世代が負担した額《純資産の部》は77万1,213円、将来世代が 負担する額《負債の部》は49万9,137円となっています。 2 平成26年度 連結行政コスト計算書の概要 (1) 性質別 連結行政コスト計算書の概要 1 人にかかるコスト 普通会計 (千円) a 8,206,873 2 物にかかるコスト 性質別費目 3 移転支出的なコスト 4 その他のコスト 経常行政コスト(合計) 経常収益合計 a b a-b 17.6 連結 (千円) b 10,788,723 9,650,886 20.7 28,197,807 構成比 (%) 構成比 (%) 連単倍率 b/a 11.2 1.31 14,507,191 15.2 1.50 60.4 64,721,268 67.5 2.30 591,231 1.3 5,811,027 6.1 9.83 46,646,797 100.0 95,828,209 100.0 2.05 1,522,714 35,845,222 23.54 純経常行政コスト 45,124,083 59,982,987 ※各項目で端数処理をしているため、内訳と合計が一致しない場合があります。 1.33 連結決算の行政コストは、958憶2,820万 9千円で、普通会計の466億4,679万7千 円より491億8,141万2千円多くなってい ます。 連結決算の構成比でも、移転支出的なコストが 67.5%と最も高く、国民健康保険事業特別会 計、介護保険事業特別会計、一部事務組合の東京 都後期高齢者医療広域連合などの福祉関連の会 14 計・団体との連結によるものです。次いで、物にかかるコスト15.2%、人にかか るコスト11.2%、その他のコスト6.1%の順となります。 経常収益は、普通会計に比べて連単倍率が23.54倍と大規模となっています。 これは、連結対象団体の保険料や事業収入が加算されることによるもので、国民健康 保険事業特別会計の保険税や介護保険事業特別会計の保険料、下水道事業特別会計、 昭和病院組合、東京都十一市競輪事業組合、東京都四市競艇事業組合の事業収入など です。連結決算の経常収益は358億4,522万2千円で、普通会計の15億2, 271万4千円より343億2,250万8千円多くなります。 経常行政コストから経常収益を差し引いた純経常行政コストは、連結決算では59 9億8,298万円で、普通会計の451億2,408万3千円より148億5,8 90万4千円多くなります。 (2) 目的別 連結行政コスト計算書の概要 目的別費目 生活インフラ・国土保全 教育 福祉 環境衛生 産業振興 消防 総務 その他 経常行政コスト(合計) 経常収益合計 純経常行政コスト a b a-b 普通会計 (千円) a 3,989,819 5,225,481 26,524,437 3,688,224 642,283 1,795,961 3,788,222 992,370 46,646,797 1,522,714 45,124,083 構成比 (%) 8.5 11.2 56.9 7.9 1.4 3.8 8.1 2.2 100.0 連結 (千円) b 6,037,220 5,264,472 66,208,065 6,918,717 673,729 1,801,657 3,807,947 5,116,402 95,828,209 35,845,222 59,982,987 構成比 (%) 6.3 5.5 69.1 7.2 0.7 1.9 4.0 5.3 100.0 連単倍率 b/a 1.51 1.01 2.50 1.88 1.05 1.00 1.01 5.16 2.05 23.54 1.33 ※各項目で端数処理をしているため、内訳と合計が一致しない場合があります。 目的別の連結決算でも福祉の 構成比が69.1%と最も大きく なっており、普通会計に対する連 単倍率も2.50と高くなってい ます。これは、福祉関連の特別会 計や東京都後期高齢者医療広域 連合のコストが連結により計上 されるためです。 また、環境衛生の連単倍率が普 通会計に対し、1.88倍となっ ているのは、東京たま広域資源循 環組合や昭和病院組合などの、広域的な行政サービスを実施する一部事務組合の経費 が計上されることによるものです。 15 (3) 市民1人当たりの連結行政コスト計算書 市民1人当たりの性質別の連結行政コスト計算 単位:円 書では、人にかかるコストは7万1,254円、 物にかかるコストは9万5,813円、移転支出 的なコストは42万7,451円、その他コスト 3万8,379円となっています。 市民1人当たりの純経常行政コストは39万 6,157円になります。 1 人にかかるコスト 2 物にかかるコスト 71,254 95,813 3 移転支出的なコスト 427,451 4 その他のコスト 38,379 経常行政コスト(合計) 経常収益合計 純経常行政コスト a b a-b 632,897 236,740 396,157 3 平成26年度 連結純資産変動計算書の概要 (1) 連結純資産変動計算書の概要 単位:千円 項目 期首純資産残高 普通会計 a a 連結 b 連単倍率 b/a 96,812,464 115,766,630 1.20 ▲ 45,124,083 ▲ 59,982,987 1.33 一般財源 28,089,436 28,518,125 1.02 補助金等受入 17,772,491 31,996,260 1.80 23,325 22,223 0.95 0 450,518 - 97,573,633 116,770,769 1.20 純経常行政コスト 臨時損益 その他 期末純資産残高 b 平成26年度 の連結 純資産増減額 (b-a) 1,004,139 連結決算の純資産残高は、期首は1,157億6,663万円でしたが、期末は1, 167億7,076万9千円と10億413万9千円の増となりました。 普通会計における純資産の増加分7億6,116万9千円より、2億4,297万 円多くなりますが、これは、介護保険事業特別会計において介護予防事業や介護給付 費の適正化に努めた結果、保険給付費が計画値を下回り、経常収支が増となったこと や、下水道事業特別会計の事業収益などの要因によるものです。 16 (2) 市民1人当たりの連結純資産変動計算書 純資産の増分については、市民1人当たり1万 単位:円 30円となっており、将来世代も利用可能な資産 を蓄積したことを意味します。 期首純資産残高 a 761,182 期末純資産残高 b 771,212 純資産の増減額 b-a 10,030 4 平成26年度 連結資金収支計算書の概要 (1) 連結資金収支計算書の概要 区分 1 経常的収支の部 普通会計 a 連結 b 単位:千円 連単倍率 b/a 9,094,398 12,290,363 1.35 支出合計 41,214,994 86,933,101 2.11 収入合計 50,309,392 99,223,464 1.97 ▲ 1,396,179 ▲ 670,243 0.48 支出合計 6,000,068 6,296,234 1.05 収入合計 4,603,889 5,625,991 1.22 ▲ 8,385,858 ▲ 12,323,246 1.47 支出合計 8,473,502 15,213,550 1.80 収入合計 87,644 2,890,304 32.98 ▲ 687,639 ▲ 703,126 1.02 1,664,354 4,287,333 2.58 0 ▲ 1,058 - 976,715 3,583,149 3.67 2 公共資産整備収支の部 3 投資・財務的収支の部 当年度資金増減額 期首資金残高 経費負担割合変更に伴う差額 期末資金残高 連結決算の期末資金残高は35億8,314万9千円で、資金としては7億418 万4千円の減少となりました。 連結決算の経常的収支の部が122億9,036万3千円の黒字、公共資産整備収 支の部が6億7,024万3千円の赤字、投資・財務的収支の合計は123億2,3 24万6千円の赤字となっています。 普通会計よりも連結決算の投資・財務的収支の部の赤字が多くなっているのは、下 水道事業特別会計や東京たま広域資源循環組合、昭和病院組合における過去に借り入 れた地方債の償還などの支出によるものです。 17

© Copyright 2026 Paperzz

![週報 みえぎょれん - 三重県漁業協同組合連合会[みえぎょれん]](http://s3.paperzz.com/store/data/005356010_1-25a07a140c408f449e5b28f3052cde4b-250x500.png)