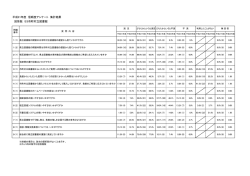

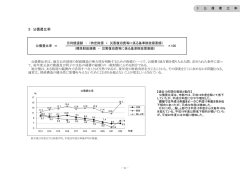

ディスクロージャー 秋田県内 あきしんの現況 21 店 舗 若美 八郎潟 船越 五城目 男鹿 (出) 脇本 天王 ナミー(Nummy) 秋田市 港北 土崎 新国道 本店 川尻 昭和 自衛隊前 泉 秋田駅前 牛島 秋田市 で。 この街 、 と あなた 横手 広面 割山 仁井田 ハギー(Huggy) 〒010 ー 0921 秋田県秋田市大町三丁目3−18 TEL 018−866−6171 FAX 018−823−5110 〈ホームページ〉h t t p : / / w w w . a k i s h i n . c o m 〈Eメール〉s 1 1 2 0 0 0 0 @ f a c e t o f a c e . n e . j p この冊子は再生紙と 大豆インキを使用しています。 当金庫では皆様方のご理解を一層深めていただくため、ここに「あきしんの現況 ディ スクロージャー2010」を発刊いたし、秋田信用金庫の平成21年度の業績、経営、業務内 容などをご紹介いたしますのでご高覧賜りますようお願い申し上げます。 平成21年度のわが国経済は、自立的な回復力にとぼしく、賃金、物価のデフレ傾向から、 個人消費では耐久消費財を中心に持ち直しが図られたものの、家計部門の回復にはなお時 間がかかることが予想され、引き続き景気の根強い下振れリスクを抱えていくものと思わ れます。県内経済情勢におきましても、生産面では輸送機械や一般機械の一部で増加の動 きがあるほか、販売面では乗用車など耐久消費財の販売が堅調に推移しましたが、住宅投 資の長引く低迷や、雇用面における有効求人倍率の伸び悩みなど、県内経済全体としては 引き続き厳しい状況にあり、回復への足取りは重いと言わざるを得ません。 このような状況下、当金庫の平成21年度決算は、貸出金利回りの低下等により減収と なりましたが、前期における多額の有価証券関連の損失や大口不良債権発生による貸出関 連の費用負担が今期は回避されて当期純利益181百万円の計上となり、前期比増益、黒字 転換を果たすことができました。 自己資本比率は、前期比0.55ポイント上昇し、12.72%となりました。また、不良債権 比率(金融再生法開示債権比率)は、前期比0.26ポイント低下し4.76%となり改善が図 ﹁あきしん﹂は 皆様には、平素より秋田信用金庫をご愛顧いただき、厚く御礼申し上げます。 地域のみなさまと共に ごあいさつ られました。 平成22年度は、引き続き厳しい金融経済情勢が続く中で、当金庫の経営基盤を内面か ら強固にする取組みを行なうこととしているほか、安定的収益確保ができる態勢を確立す ることとしております。また、平成21年12月に施行された中小企業金融円滑化法を踏ま え条件変更等の申出に適切な対応を図るとともに、運命共同体とも言える地域社会の活性 化や持続的な発展に貢献していくため、経営改善等の企業支援の強化及びビジネスマッチ ング等による情報提供力の強化など、これまで行なってきた地域密着型金融への取組みを 今後も更に深化させていく取組みを強化することとしております。 これらの取組みにより、地元経済の停滞が続いている状況下ではありますが、平成23 年3月に迎える創業100周年へ向けて、真に皆様のお役に立つ金融機関と言われるよう努 力して参りますので、変わらぬご支援ご鞭撻をお願い申し上げます。 平成22年 7 月 理事長 千 田 邦 宏 秋田信用金庫と地域社会 …… 02 地域密着型金融の取組み …… 04 あきしんこの1年 …………… 10 しんきんふれ愛ネット ……… 14 秋田信用金庫と地域社会 当金庫は、秋田市および男鹿市・南秋田郡を主要営業地区として、地元の中小企業や住民の皆様が会 546億68百万円 ﹁あきしん﹂は地域の みなさまと共に 安全かつ効率的な資金運用 貸出金以外の運用 地域社会における当金庫の取組み 貸出金以外の運用 員となってお互いに助け合い、お互いに地域の繁栄を図ることを目的として設立された相互扶助型の金 融機関です。 地元のお客様からお預かりした大切な資金(預金・積金)は、地元で資金を必要とするお客様に融資 あきしんの自己紹介 お客様からお預かりした資金の一部を、有価 証券等で運用しております。 なお、有価証券については安全性を重視し、 信用力の高い債券を中心に運用しております。 を行って、事業や生活の繁栄のお手伝いをするとともに、地域社会の一員として地元の中小企業や住民 預 け 金:184億17百万円 金銭の信託: 3億00百万円 有 価 証 券:355億26百万円 の皆様と連携し、地域経済の活性化、更には持続的発展に貢献できるよう努力いたしております。 また、金融機能の提供にとどまらず、文化芸術の発信・支援、環境保護、青少年健全育成等「街づくり、 人づくり」に微力ながらもお役にたてるよう、日々取り組んでおります。 預金・積金 うち会員数 26,028人 貸出金 1,199億89百万円 685億22百万円 法 人: 177億10百万円 法人・個人事業主:330億22百万円 個 人: 983億47百万円 個 人:295億 金融機関: 公 金: 19億54百万円 19億76百万円 地方公共団体: お客様 1百万円 59億99百万円 うち会員数 数字で見る﹁あきしん﹂ ︵資料編︶ お客様 自己資本とリスク資産 の状況等について *預金積金に占める有価証券の割合:29.60% 26,028人 出資金 12億4百万円 この街で たと、 。 あな 平成21年度の決算状況 金 融 の 推進 常勤役職員数:174名 店舗数:21店舗 中小企業等 支援業務 業 務 純 益:4 億21百万円 当 期 純 利 益:1 億81百万円 自己資本比率:12. 72% 地域貢献活動 型 密着 地域 事業再生・中小企業金融円滑化を推進するため、取 引先企業の経営改善に積極的に取り組んでいます。 (詳細は、P4 ∼ 9 をご覧下さい。 ) 環境自主行動計画の推進 当金庫は、平成20年 6 月、資源保護や大気汚染・温暖化防止など の環境問題の重要性を充分認識し、環境に配慮しながら、地域社会 の一員としてその社会的責任をはたしていくため、「環境自主行動 計画」を制定いたしました。 平成21年度は、クールビズ・ウォームビズ・古紙配合率70%のコ ピー用紙の使用などに取り組みました。 地域とのつながりを強めるため、種々の取組みを展開しています。 (詳細は、P10 ∼13をご覧下さい。) 2 Akishin Disclosure 2010 Akishin Disclosure 2010 3 地域密着型金融の取組み ② 取引先企業の本部ヒアリング 資金繰りや業況の把握及び経営指導を目的に平成8年度より、代表者および経理担当の方々と当金庫融資 部役職員が面談し、経営全般についてのヒアリングを実施しております。平成21年度は貸出残高の上位先か ら選抜した 7社について実施しました。定期的ヒアリングの実施によりヒアリング先企業では自社の資金繰り 管理や業況管理を綿密に行うようになるほか、経営者の経営改善に対する意識改革にもつながってきております。 地域密着型金融において、当金庫では通常の融資管理の強化に止まらず、重点的に経営改善を支援する 対象を抽出し経営改善支援先として取組みを行っております。中小企業の様々な成長段階にあわせたきめ 細かい支援は、地域密着型金融の不可欠な要素であります。金融機関の有するコンサルティング機能や情 報提供機能を活用して財務改善指導や再生計画策定に関与した先のほか、公認会計士による企業経営相談 先、本部ヒアリング先、当金庫からの人材派遣先等を対象に経営改善支援取組み先として支援を強化して おります。 平成21年度の取組み実績は下表のとおりとなっております。 うち αのうち期末に債務 αのうち期末に債務 αのうち再生 経営改善支援 者区分がランクアッ 者区分が変化しなか 計画を策定し 取組み先 α プした先数 β った先 γ た先数 δ 1,773 10 565 103 3 経営改善支援 ランクアップ率 再生計画策定率 取組み率 =β / α =δ / α =α / A 7 - 0.6% 93 49 18.2% 0.0% 2.9% 47.6% 1 1 - 1 1 100.0% 0.0% 100.0% 47 10 1 7 6 21.3% 10.0% 60.0% 実質破綻先 ⑤ 66 1 - 1 1 1.5% - 100.0% 破 綻 先 ⑥ 19 - - - - 0.0% - - 698 115 4 102 57 16.5% 3.5% 49.6% 2,471 125 4 109 57 5.1% 3.2% 45.6% 小計(②∼⑥の計) 合 計 注) 期初債務者数及び債務者区分は21年4月当初時点で整理しております。 債務者数、経営改善支援取組み先は、取引先企業(個人事業主を含む。 )であり、個人ローン、住宅ローンのみの先を含みません。 βには、当期末の債務者区分が期初よりランクアップした先数を記載しております。 なお、経営改善支援取組み先で期中に完済した債務者はαに含めるもののβに含めません。 期初の債務者区分が「うち要管理先」であった先が期末に債務者区分が「うちその他要注意先」にランクアップした場合はβに含めます。 期初に存在した債務者で期中に新たに「経営改善支援取組み先」に選定した債務者については(仮に選定時の債務者区分が期 初の債務者区分と異なっていたとしても)期初の債務者区分に従って整理しています。 期中に新たに取引を開始した取引先については本表に含めません。 γには、期末の債務者区分が期初と変化しなかった先数を記載しています。 みなし正常先については正常先の債務者数に計上しています。 「再生計画を策定した先数」=「中小企業再生支援協議会の再生計画策定先」+「RCCの支援決定先」+「金融機関独自の再生計画策定先」 2 地域密着型金融推進事項 1 ライフサイクルに応じた取引先企業の支援強化 <経営改善支援> ① 公認会計士による企業経営相談 取引先の経営改善支援及びランクアップを目的として、財務の専門家である公認会計士による企業経営相 談を平成17年度より実施し、これまで合計で195先が相談を受けております。平成21年度は相談先33先 のうち1先がランクアップしました。取引先中小企業の中には、経営者が財務面に弱く相談相手が金融機関 と税理士だけという企業も多くあります。公認会計士の指導内容を参考に改善傾向にある企業もあり、一定 の成果は出ていると考えられます。 4 Akishin Disclosure 2010 ④ ビジネスマッチ東北への参加 数字で見る﹁あきしん﹂ ︵資料編︶ うち要管理先 ③ 破綻懸念先 ④ 自己資本とリスク資産 の状況等について 要注意先 うちその他要注意先 ② 平成21年度まで、80名の若手経営者及び企業 後継者が受講しました。受講者企業に対し即効的 な効果をもたらすものではありませんが、経営者 としての意識改革や自己啓発を促されたとの評価 を得ております。講座終了後も定期的に講演会等 を開催しフォローアップを行なう中で当金庫を介 し受講者の皆様の人脈形成となり、また長期的視 野に立った地域経済活性化に寄与するものと考え ております。 (単位:先数) 期初債務者数 A 正 常 先 ① ③ あきしん経営塾 あきしんの自己紹介 【21年 4 月∼22年 3 月】 ﹁あきしん﹂は地域の みなさまと共に 1 経営改善支援の取組み実績 平成21年11月11日 (水)宮城県の「夢メッセみやぎ」を会場に開催された「ビジネスマッチ東北2009」 に当金庫推薦企業26社が出展し、当日は当金庫の職員も参加し運営に携わりました。推薦企業26社のうち、 商談が行われたのが14社、商談成約が6件という成果がありました。 ビジネスマッチングの成約実績はまだ少ない状況にありますが、取引先企業の販路拡大等、新たなビジネ スの可能性に貢献することを目的に今後も積極的に取組みして参ります。 2 事業価値を見極める融資手法をはじめ中小企業に適した資金供給手法の徹底 <担保・保証に過度に依存しない融資等への取組み> 中小企業サポートローン 地域中小企業の資金繰り円滑化および営業店長の目利き力向上を目的として、資金使途を運転資金に限定 し、第三者保証人及び担保不要の「中小企業サポートローン」を引き続き平成21年度も販売しました。平 成21年度の実績は、実行件数403件、実行金額1,679百万円となり多くの中小企業の皆様にご利用いただ き、またスピーディーな実行により資金繰りに成果がありました。 3 地域の情報収集を活用した持続可能な地域経済への貢献 <地域活性化につながる多様なサービスの提供> 地元商店街が主催する「ハロウィーン・パレード」への支援 秋田駅前支店2Fで行っている英会話教室「あきしんカルチャーバンク(ママと子供の英語の時間)」の受 講生にハロウィーンを体験させようと、同支店近隣の仲小路振興会の協力を仰ぎ、平成16年に「第 1 回ハ ロウィーン・パレード」を誕生させました。翌年、仲小路振興会より、 「商店街が主催し、活性化のために 地域の恒例行事にしたい」という申出があり、それ以来、当金庫は協賛という形で全面的にバックアップし ております。平成21年度は「あきしんカルチャーバンク」受講生親子約130名を中心に総勢470名が仮装 をして参加し、当金庫職員も実行委員やスタッフとしてパレード運行、出発セレモニーなどの役割を担当し ました。仲小路商店街の恒例行事として定着してきたほか市民にも認知されてきており、地元商店街活性化 のために一定の成果があったのではないかと考えております。今後も地域の子供たちに夢を与え、商店街に 子供たちのかわいい笑顔があふれる「ハロウィーンパレード」を応援して参ります。 Akishin Disclosure 2010 5 中小企業者等に対する金融の円滑化を図るための臨時措置 に関する法律第 7 条第1項の規定に基づき、同法第4条から 同法第 6 条までに規定されている方針及び体制の概要に関す る事項、並びに同法第4 条及び同法第5 条の規定に基づく措 置の実施状況について公表いたします。 第 1 府令第 6 条第1項第1号に規定する法第4条および第 5 条の規定に基づく措置の実施に関する方針の概要 1.取組み方針 (1)他の金融機関からご融資を受けておられるお客さまか ら、貸付条件変更等のお申込みを受けた場合には、守 秘義務に留意しつつ、お客様の同意を前提に他の金融 秋田信用金庫は、地域の中小企業および個人のお客様に必要な資金を安定的に供給し、地域経済の発展に 寄与するため、以下の方針に基づき、地域金融の円滑化に全力を傾注して取り組んでまいります。 1.取組み方針 地域の中小企業および個人のお客様への安定した資金供給は、事業地域が限定された協同組織金融機関で ある信用金庫にとって、最も重要な社会的使命です。 私どもは、お客さまからの資金需要や貸付条件の変更等のお申込みがあった場合には、これまでと同様、 お客様の抱えている問題を十分に把握したうえで、その解決に向けて真摯に取り組みます。 2.金融円滑化措置の円滑な実施に向けた態勢整備 当金庫は、上記取組み方針を適切に実施するため、以下のとおり、必要な態勢整備を図っております。 (1)本基本方針のほか、金融円滑化管理方針および金融円滑化管理規程を策定し、金融円滑化に係る管理 態勢を整備しました。 (2)お客様へのきめ細やかな経営改善支援等を行うため、平成22年 1 月 4日に金融円滑化チームを融資 部内に設置し、融資部担当理事を金融円滑化管理責任者に任命するとともに人員を配置しました。 (3)各営業店に貸付条件の変更等に関するご相談窓口を平成22年 1 月 4日に設置し、各営業店長を営業 店相談窓口責任者に任命しました。 (4)職員に対し、お客様の事業価値を見極める能力(目利き力)を向上させるための研修を、今後も継続 して行うこととしました。 (5)より専門的な視点でお客様への経営改善支援等を行うため、公認会計士による企業診断および経営相 談(無料)を、今後も定期的に継続して開催することとしました。 3.他の金融機関等との緊密な連携 6 Akishin Disclosure 2010 数字で見る﹁あきしん﹂ ︵資料編︶ ※ なお、お客さまからの貸付条件の変更等に関する苦情相談は、次の相談窓口をご利用ください。 秋田信用金庫 総務部 電話番号 018 − 866 − 6171 地域金融円滑化のための基本方針 自己資本とリスク資産 の状況等について 当金庫は、複数の金融機関から借入れを行っているお客さまから貸付条件の変更等の申し出があった場合 など、他の金融機関や信用保証協会等と緊密な連携を図る必要が生じたときは、守秘義務に留意しつつ、お 客様の同意を得たうえで、これらの関係機関と情報の確認・照会を行うなど、緊密な連携を図りながら地域 金融の円滑化に努めてまいります。 (1)地域の中小企業および個人のお客さまへの安定した資 金供給は、事業地域が限定された協同組織金融機関で ある信用金庫にとって、最も重要な社会的使命です。 お客さまからの資金需要や貸付条件の変更等のお申込 みがあった場合には、これまでと同様、お客さまの抱 えている問題を十分に把握したうえで、その解決に向 けて真摯に取り組んでまいります。 (2)貸付条件変更等のお申込みに対して当金庫から条件を ご提示する場合には、その内容を可能な限り速やかに お客様にご提示し、充分に説明いたします。 また、やむをえず貸付条件変更等のお申込みをお断り する場合には、その理由を可能な限り、具体的かつ丁 寧にお客さまに説明いたします。 (3)中小企業者のお客さまへの対応 ①貸付条件変更等をお客様と協議する際は、お客様から のご要望に基づき、経営改善計画の策定をご支援いた します。 また、策定された経営改善計画については、当該計画 の進捗状況を踏まえ、必要に応じて助言等のご支援を いたします。 ②お客様が依頼された事業再生ADR解決事業者より、 当該手続きの実施依頼の確認があった場合には、迅速 な紛争解決に向けて適切な対応を図ります。 また、株式会社企業再生支援機構からの債権買い取り 申込みや、事業再生計画に基づく債権の管理または処 分することの同意の求めがあった場合には、適切な対 応を図ります。 中小企業再生支援協議会を通じた事業再生手続きに関 する要望を受けた場合には、事業の改善や再生の見通 しを検証し、適切な対応を図ります。 ③貸付条件変更等の履歴があることを理由に、新規融資 又は新たな貸付条件変更等のお申込みをお断りするこ とはございません。 (4)住宅ローンご利用のお客さまへの対応 お客さまから貸付条件変更等のお申込みをお受けした 場合には、お客さまの将来にわたる無理のないご返済 に向けて、お客様の財産及び収入の状況を十分に勘案 しきめ細かくご相談するなど適切な対応を図ります。 2.他の金融機関等との緊密な連携 機関と相互に貸付条件等に係る情報を確認し緊密な連 携を図ります。 (2)お客さまが貸付条件変更等をお申込みした他の金融機 関(公庫及び信用保証協会を含む)から、お客様の貸 付条件変更等に係る情報の照会を受けた場合には、守 秘義務に留意しつつ、お客さまの同意を前提に適切な 対応を図ります。 (3)お客さまが貸付条件変更等をお申込みした他の金融機 関(公庫および住宅金融支援機構等を含む)が、お客 さまの貸付条件変更等のお申込みに応じたことを確認 した場合には、できる限り貸付条件変更等に応ずるな ど適切な対応をはかります。 なお、 (1) ∼ (2) への対応に際しましては、独占禁止 法違反行為とならないよう十分留意いたします。 第 2 府令第6条第1項第2号に規定する法第4条および第5条の 規定に基づく措置の状況を適切に把握するための体制の概要 あきしんの自己紹介 厳しい経済金融情勢や雇用環境を受けて、金融機関から事業資金や住宅資金の借入を受けている中小企業 者や個人が債務の弁済に困窮しているという事情を踏まえ平成21年12月4日「中小企業者等に対する金融 円滑化を図るための臨時措置に関する法律」 (中小企業金融円滑化法)が施行されました。この法律では、 「中 小企業者から事業資金に関する債務の弁済に係る負担の軽減に関する申込みや住宅資金借入者から住宅資金 に関する債務の弁済に係る負担の軽減に関する申込みがあった場合には、当該中小企業者の事業についての 改善または再生の可能性その他の状況や、当該住宅資金借入者の財産および収入の状況を勘案しつつ、でき る限り債務の弁済に係る負担を軽減させるために必要な措置を取るように努めること」という努力目標が、 金融機関に課されることとなりました。また、同法は平成23年3 月31日を期限とする時限立法ですが、同 法を含む金融円滑化への対応について恒久的な取組みが求められ、法律の実効性を高めるため条件変更等の 申込み(口頭によるものを含む)を受けた貸付債権の数および額や、申込みを受けた条件変更等の取下げ・ 謝絶理由等について、開示が求められることになっております。 当金庫では、地域金融円滑化のための取組み方針や具体的な態勢整備および他金融機関との緊密な連携を、 「地域金融円滑化のための基本方針」として掲げ取り組んでおります。 中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律第7条第1項に規定する説明書類 ﹁あきしん﹂は地域の みなさまと共に 3 中小企業金融円滑化法への取組み実績 当金庫は、上記取組み方針を適切に実施するため、以下 のとおり、必要な体制整備を図っております。 1.金融円滑化措置の円滑な実施に向けた体制整備 (1)受付体制の整備 お客さまからの貸付条件変更等に係るご相談やご要 望、及びお申込み等に迅速に対応するため、営業店に 「金融円滑化相談窓口」を設置しております。 また、貸付条件変更等に係るご質問やご相談等をお受 けする「専用電話」を本部に設置しております。 金融円滑化相談等専用電話 018−866−6171 秋田信用金庫 融資部「金融円滑化チーム」 (受付時間:平日の午前9 時から午後5 時まで) (2)責任者および担当者の配置 お客さまからの貸付条件変更等に係るご相談やご要 望、及びお申込み等に適切に対応するため、 「管理責 任者」 「担当者」を配置しております。 部署 本 部 営業店 所 管 名 担 当 者 金融円滑化管理責任者 融資部 担当理事 金融円滑化担当者 融資部 金融円滑化チーム 金融円滑化相談窓口責任者 営業店長 金融円滑化相談窓口担当者 融資役席・融資担当 (3)貸付条件変更等に係る管理 ①お客さまからの貸付条件変更等のお申込みにつきまし ては、営業店の融資担当者が正確かつ詳細に記録する とともに、金融円滑化相談窓口責任者(営業店長)に 速やかに報告します。 ②金融円滑化相談窓口責任者(営業店長)は、報告され た内容を的確に捉え、適切な指示・指導を与えるほか、 対応状況や進捗状況を適切に管理します。 ③営業店の対応状況等は、金融円滑化管理部門(金融円 滑化チーム)に逐次報告されるほか、これに基づき金 融円滑化管理部門が実績管理や必要な指示・指導等を 行います。 Akishin Disclosure 2010 7 2.金融円滑化管理に係る体制と役割 別表1 お客さまからの融資のお申込みや貸付条件変更等のお申 込みに係る苦情相談の受付体制 1.苦情相談窓口 苦情相談等専用電話 018−866−6171 秋田信用金庫 総務部 (受付時間:平日の午前 9 時から午後 5 時まで) 貸付けの条件の変更等の申込みを受けた貸付 債権の額 うち、信用保証協会等による債務の保証を 受けていなかった貸付債権の額 うち、実行に係る貸付債権の額 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の額 うち、謝絶に係る貸付債権の額 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の額 うち、審査中の貸付債権の額 第 4 府令第 6 条第 1 項第 4 号に規定する法第 4 条の規定に 基づく措置をとった後において、当該措置に係る中小 企業者の事業についての改善又は再生のための支援を 適切に行うための体制の概要 金融円滑化チームを融資部内に設置し、 営業店と連携して、 お客さまの経営相談や経営指導及び経営改善にきめ細か く真摯に取組んでまいります。 うち、取下げに係る貸付債権の額 3.より専門的な視点でお客さまへの経営改善支援等を行 うため、公認会計士による企業診断および経営相談を 継続してまいります。 4.お取引先事業所が保有する「強み」を、お取引先とと もに見極め、販路開拓(ビジネスマッチング)につな がる取組みを行ってまいります。 451 平成21年 平成22年 12月末 3月末 貸付けの条件の変更等の申込みを受けた貸付 債権の数 1,104 232 575 12 370 0 0 0 0 0 0 220 204 うち、実行に係る貸付債権の数 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の数 うち、謝絶に係る貸付債権の数 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の数 うち、審査中の貸付債権の数 うち、取下げに係る貸付債権の数 0 0 0 0 10 6 7 65 うち、謝絶に係る貸付債権の数 5 5 316 97 97 0 0 78 77 うち、審査中の貸付債権の数 2 37 うち、取下げに係る貸付債権の数 うち、信用保証協会等による債務の保証を 受けていた貸付債権の数 うち、信用保証協会等が債務の保証を応 諾する旨の判断を示した貸付債権の数 別表4 0 0 13 13 1 6 貸付けの条件の変更等の申込みを受けた貸付債権の数 [債務者が中小企業者であって、当該中小企業者に対し他の 金融機関も貸付債権を有する場合] (単位:件) 平成21年 平成22年 12月末 3月末 信用保証協会等による債務の保証を受けていなかっ た貸付債権に係る債務者のうち他の金融機関に対し ても法の施行日後に貸付の条件の変更等の申込みが 行われたことを確認することができた者から、貸付 の条件の変更等の申込みを受けた貸付債権の額 0 0 うち、実行に係る貸付債権の数 40 貸付けの条件の変更等の申込みを受けた貸付債権の額 [債務者が中小企業者であって、当該中小企業者に対し他の 金融機関も貸付債権を有する場合] (単位:百万円) 50 0 うち、謝絶に係る貸付債権の額 別表3 56 3 89 うち、実行に係る貸付債権の額 うち、取下げに係る貸付債権の額 13 0 0 529 うち、審査中の貸付債権の額 145 26 0 うち、信用保証協会等が債務の保証を応 諾する旨の判断を示した貸付債権の額 39 うち、信用保証協会等による債務の保証を 受けていなかった貸付債権の数 219 うち、信用保証協会等による債務の保証を 受けていた貸付債権の額 2.お客さまの事業価値を見極める能力(目利き力)を向上 させるための研修等の実施 定性的な非財務情報の適正な評価をはじめとして、お客さ まの技術力や成長性、収益性等を適切に見極めるため、職 員に対し目利き力向上のための集合研修を継続的に実施 してまいります。 貸付けの条件の変更等の申込みを受けた貸付債権の数 [債務者が中小企業者である場合] (単位:件) 平成21年 平成22年 12月末 3月末 信用保証協会等による債務の保証を受けていなかっ た貸付債権に係る債務者のうち他の金融機関に対し ても法の施行日後に貸付の条件の変更等の申込みが 行われたことを確認することができた者から、貸付 の条件の変更等の申込みを受けた貸付債権の数 0 27 0 27 0 0 0 0 0 0 うち、審査中の貸付債権の額 0 0 うち、審査中の貸付債権の数 0 0 うち、取下げに係る貸付債権の額 0 0 うち、取下げに係る貸付債権の数 0 0 うち、実行に係る貸付債権の額 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の額 うち、謝絶に係る貸付債権の額 うち、他の金融機関により法の施行日後 になされた貸付けの条件の変更等の実行 を認識していた場合の貸付債権の額 数字で見る﹁あきしん﹂ ︵資料編︶ 貸付条件変更等を実施した後も、金融円滑化管理部門と営 業店が連携し、 お客さまの経営改善を支援してまいります。 1.お客さまへのきめ細かな経営改善支援を行うための体制 別表2 平成21年 平成22年 12月末 3月末 2.記録の作成・保存 苦情相談等については、その内容を適切に記録・保存いた します。また、当金庫全体で問題を共有し、改善につとめ てまいります。 貸付けの条件の変更等の申込みを受けた貸付債権の額 [債務者が中小企業者である場合] (単位:百万円) 自己資本とリスク資産 の状況等について (1)理事会 ①金融円滑化管理に係る最終意思決定機関として、金融 円滑化に関する管理方針を定め、本方針に基づき金融 円滑化管理規程を策定いたしました。 ②金融円滑化管理方針の周知徹底を図るとともに、本管 理方針に基づく金融円滑化管理を行うため、金融円滑 化管理体制を整備するとともに、必要に応じて管理体 制の改善を図ります。 (2)常務会 ①常務会は、金融円滑化管理責任者からの報告に基づき、 金融円滑化管理に関する重要な事項について協議いた します。 ②金融円滑化管理方針に基づく金融円滑化管理を行うた め、庫内の連絡・報告体制を整備するとともに、必要 に応じて管理体制の改善を図ります。 (3)金融円滑化管理責任者(金融円滑化管理部門担当理事) ①金融円滑化管理責任者は、中小企業者からの新規融資 や事業性資金に係る貸付条件の変更等に関する相談ま たは申込み、住宅資金借入者からの住宅資金に係る貸 付条件の変更等に関する相談または申込みについて適 切に対応が行われるよう具体的な施策を実施します。 ②金融円滑化管理責任者は、関係業務部門及び営業店等 に対し、金融円滑化の適切な実施を確保するための具 体的な方策を指示し、金融円滑化が適切に行われるよ う管理いたします。 ③金融円滑化管理責任者は、関係業務部門及び営業店等 において金融円滑化関連情報を収集し、その内容を分 析するとともに、その分析結果をもとに関係業務部門 及び営業店等に対し指導監督等を行います。 (4)金融円滑化管理部門 金融円滑化管理部門を融資部、金融円滑化管理に関す る担当部署を金融円滑化チームとし、 「金融円滑化管 理方針」 「金融円滑化管理規程」に基づき、金融円滑 化管理に関する施策を円滑に実行いたします。 第 5 法第4条に基づく措置の実施状況 (別表1から別表4まで) あきしんの自己紹介 当金庫では、適切なリスク管理体制の下、金融仲介機能を 積極的に発揮していくことを目的に 「金融円滑化管理方針」 「金融円滑化管理規程」を策定いたしました。 第 3 府令第 6 条第1項第 3 号に規定する法第 4 条および第 5 条の規定に基づく措置に係る苦情相談を適切に行う ための体制の概要 ﹁あきしん﹂は地域の みなさまと共に ④営業店及び金融円滑化管理部門の対応状況等は、金融 円滑化管理責任者(金融円滑化管理部門担当理事)が 逐次状況を把握し、必要な指示・指導等を行うほか、 定期的又は必要に応じて金融円滑化管理機関(常務会) に報告します。 うち、実行に係る貸付債権の数 うち、信用保証協会が条件変更対応保証を 応諾する旨の判断を示した貸付債権の数 うち、謝絶に係る貸付債権の数 うち、他の金融機関により法の施行日後 になされた貸付けの条件の変更等の実行 を認識していた場合の貸付債権の数 0 6 0 6 0 0 0 0 0 0 第 6 法第5条に基づく措置の実施状況 (別表5及び別表6) 別表5 貸付けの条件の変更等の申込みを受けた貸付債権の額 [債務者が住宅資金借入者である場合] (単位:百万円) 別表6 貸付けの条件の変更等の申込みを受けた貸付債権の数 [債務者が住宅資金借入者である場合] (単位:件) 平成21年 平成22年 12月末 3月末 貸付の条件の変更等の申込みを受けた貸付債 権の額 うち、実行に係る貸付債権の額 うち、謝絶に係る貸付債権の額 うち、審査中の貸付債権の額 うち、取下げに係る貸付債権の額 8 Akishin Disclosure 2010 平成21年 平成22年 12月末 3月末 貸付の条件の変更等の申込みを受けた貸付債 権の数 179 829 0 304 うち、実行に係る貸付債権の数 うち、謝絶に係る貸付債権の数 0 23 179 412 0 89 うち、審査中の貸付債権の数 うち、取下げに係る貸付債権の数 15 77 0 27 0 2 15 38 0 10 Akishin Disclosure 2010 9 あきしんこの1年 9月 9 月 2 日∼ 4 日、当金庫理事長、業務 部長、五城目支店長がお取引先68名と 共に参加しました。 「秋田信用金庫理事長杯第23回日本海 ゲートボール親善大会」を開催 あきしんの自己紹介 8月2日 (日)OGAマリンパーク球技場にお いて、県内外から45チームが参加し、盛大に 開催されました。 大館市の「樹海チーム」が優勝しました。 ﹁あきしん﹂は地域の みなさまと共に 8月 平成21年 飛鳥Ⅱ ―秋田・釧路クルーズに参加 「秋田のCSR (企業の社会的責任) の未来を考えるセミナー」に参加 自己資本とリスク資産 の状況等について 9 月 1 日秋田県主催のCSRセミナーに参 加し、遊学舎において当金庫地域貢献活動の 事例発表を行いました。 秋田竿燈祭り 「おばこ踊りフェスティバル」に参加 恒例の秋田商工会議所の会員企業・秋田市 文化団体連盟・町内会・婦人会などによる、 竿燈演技前の民謡手踊りに、本年も当金庫職 員が揃いの浴衣でマスコットのナミー・ハ ギーと一緒に参加しました。 あきしん中央地区ゆとり倶楽部親睦旅行 8 月18日∼20日、八郎潟町 で開催された盆踊り大会に、職 員が「ナミー・ハギーダンサー ズ」として参加しました。 情報誌「齶田の風」 第12号発行 10 月 本号では、全信協「商店街 ルネッサンス・コンテスト」 応募事例の秋田仲小路振興会 ―「まちの駅」づくりーを特 集しました。 数字で見る﹁あきしん﹂ ︵資料編︶ 一日市盆踊り「職場一般の部」 で八郎潟支店チームが優勝 当金庫で年金をお受け取 りのお客様の親睦旅行 「鰺ヶ沢温泉と金木町の旅」 が、10月15日・16日の日 程で行なわれました。観光 や温泉等を楽しみ、大いに 懇親を深めました。 11 月 第2回あきしん文学講座を開講 9月 11月 2 日・ 9 日・16日 の 3回 の 日 程 で 「日本の心 ― 近世の文学」 (講師 佐々木 久春先生)を開講しました。第1回同様好 評で、60名を超える受講生が楽しみなが ら熱心に聴講しました。 あきしん北地区 ゆとり倶楽部親睦旅行 当金庫で年金をお受け取りのお客 様の親睦旅行「康楽館観劇と黒石の 旅」が、 9 月10日・11日の日程で行 なわれました。お芝居や温泉等を楽 しみ、大いに懇親を深められました。 ハロウィーンパレード2009 第13回あきしん杯争奪少年サッカー大会開催 本年も「青少年の健全育成を目標としたスポーツ大会 を通じての社会貢献」という趣旨から、秋田市サッカー 協会との共催で、33チームが参加し、 9月12日・22日・ 23日・26日・27日の5 日間にわたり熱戦を繰り広げ、 「大 住SSS」が優勝しました。 10 Akishin Disclosure 2010 10月24日、あきしんカルチャーバンク受講生を 中心に一般参加の方も年々増加し、今年は総勢470 名余りが仮装して秋田駅周辺を行進しました。中心 街 区 の 賑 わ い 創 出 の た め、 当 金 庫 が 始 め た ハ ロ ウィーンパレードでしたが、現在は仲小路振興会が 主催し、地域イベントとして定着してきました。 Akishin Disclosure 2010 11 11月 4月 あきしん文化講演会 秋田信用金庫 入庫式 今年は8人の新入職員が入庫しました。 お取引先の皆様にもご指導いただきなが ら、一日も早く独り立ちし皆様のお役に 立てるよう育成して参ります。 あきしんの自己紹介 11月7 日実施された植樹活動に、当金庫野 球部職員を中心 に21名 が 参 加 し ました。 11月19日、日本シャンソン協会理事黒崎 昭二氏を講師に迎え、シャンソンDJ40周年 記念「黒崎昭二のシャンソンをあなたに」と 題し、文化講演会が開催されました。現在も 現役でFM放送のDJを務めている黒崎氏の 名調子で、秋のひととき、シャンソンの世界 を楽しみました。 を楽 を を楽しみ 楽しみまし しみ みまし ました。 ました た。 ﹁あきしん﹂は地域の みなさまと共に 「あらや松林再生プロジェクト2009」 植樹活動に職員が参加 自己資本とリスク資産 の状況等について 新入職員谷地君が NHKテレビ出演 数字で見る﹁あきしん﹂ ︵資料編︶ 「秋田を元気にしたい」という熱い思い を持った社会人の春を追う特集番組に、 谷地職員が選考され、異業種の若者たち とともに、ふるさとの経済を支えたいと の思いを語りました。 クリスマス・キャロリング2009 12月12日、あきしんカルチャーバン ク受講生親子が、秋田駅前・仲小路大屋 根下において英語で「赤鼻のトナカイ」 等7曲を披露しました。かわいい歌声が 冬の街に流れ、一足早いクリスマスが訪 れました。 12 月 平成22年 3月 あきしん会 総会・文化鑑賞会 開催 2月 情報誌「齶田の風」 第13号発行 情報誌「齶田の風」第13号 (特集:シャンソンDJ40周年 記念「黒崎昭二のシャンソン をあなたに」 )を発行しました。 12 Akishin Disclosure 2010 6月 信用金庫の日 全国の信用金庫では、信用金庫法が昭和26年 6 月15日に施行され たことから、平成 8 年より毎年 6月15日を「信用金庫の日」と定め、 信用金庫が地域社会で果たしている役割を広く国民一般の方々に正し く理解いただく機会として、積極的な取り組みを展開しております。 秋田信用金庫でも、 「あきしん名画の夕べ」および「あきしんマネー スクール」を開催した他、全店でご来店のお客さまに「花の種子」を プレゼントし、 「信用金庫の日」をアピールしました。 あきしん名画の夕べ 平成10年の「信用金庫の日」からスタートした、名画の無料 上映会。秋田の映画ファンに支えられ、年 4回の定期開催を重 ね46回目となりました。 6 月11日、オードリー・ヘップバーン主演「ティファニーで 朝食を」を上映しました。 あきしんマネースクール 3 月 3 日、当金庫お取引先の親睦団体である「あきしん会」 の総会および文化鑑賞会が開催されました。当日は350名余り の参加のもと、秋田市出身の女優浅利香津代さんをお迎えし、 「弥生の宴∼トークと朗読∼」を楽しみました。 6 月15日、八郎潟小学校において、当 金庫の米川副支店長と村越係長が講師を 務め、 6 年生を対象にお金のたいせつさ や役割などについて授業を行いました。 Akishin Disclosure 2010 13 しんきん しんきん ふれ愛ネット ふれ愛ネッ れ愛ネ ト ふれ 愛ネッ ネッ ット 「しんきんふれ愛ネット」は、信用金庫の中央団体である全国 信用金庫協会がインターネット上に開設していたホームページの 名称です。全国各地の信用金庫のお客様が取扱っているユニーク な商品を紹介する「しんきん商店街」と各地の特色ある地域情報 を紹介する「わが街自慢」から構成されています。 取引先企業の皆様やお世話になっている地元の活性化に、お役 に立てるよう、当金庫でも積極的に情報を発信してまいりました。 こだわり、 秋田産の原料に と 力 の 自然発酵 によって甦った 現代の名工の手 の古代調味料 幻 しんき ん 商 店 街 いぶし仕上げで 重量感のある グです 使いやすいリン 秋田蕗のスターリング い詰まった 海の幸がいっぱ を、 さ し い お 男鹿の けします ご家庭にもお届 日本のXO醤 男鹿のやきそば シルバー製リング しょっつる塩だれ付き 21年7月 こしゃる店篠田宝飾 22年1月 ㈱八郎めん き じょう ひしお 貴譲醤 平安の風 22年5月 ㈱丸幸 明治の洋風建築赤れんが館と、 郷土の木版画家・勝平得之を紹介 わが 街 自 慢 Trick or treat! ハロウィーン・ パレード 2009 あきしんの自己紹介 21年10月 お菓子をくれなきゃ いたずらするぞ∼ 竿燈に実際触れることができる チャレンジコーナーもあります 秋田市立赤れんが郷土館・ 勝平得之記念館 22年6月 経営理念、沿革、組織図、役員氏名 江戸時代後期の代表的な町家建築 店舗一覧、主要な事業の内容、信金中央金庫 ………………… 16 ……… 18 平成21年度の事業概況、業況および諸比率の推移 … 22 秋田市民俗 芸能伝承館 (ねぶり流し館) ………………………………………… 24 リスク管理体制 ………………………………………… 28 コンプライアンス(法令等遵守)への取組み 22年6月 旧金子家住宅 (秋田市指定有形文化財) 22年6月 14 Akishin Disclosure 2010 総代会について ※ 「しんきんふれ愛ネット」 は、平成22年7月現在休止しております。 リスク管理債権 ………………………………………… 30 金融再生法開示債権 営業のご案内 ……… 29 …………………………………… 31 …………………………………………… 32 経営理念 ﹁あきしん﹂は地域の みなさまと共に 秋田信用金庫組織図 総 代 会 モニター会議 監 事 会 理 事 会 あきしんの自己紹介 常 勤 監 事 懲罰委員会 会 長 常 務 会 ALM 委 員 会 監 査 室 部 長 会 専 務 理 事 自己資本とリスク資産 の状況等について 緊急対策本部 理事長 常 務 理 事 常 勤 理 事 総 務 部 事 務 部 総合企画部 企画チーム 資金運用チーム 人事チーム コンプライアンスチーム 総務チーム システム開発チーム 事務指導チーム 事務集中チーム 広報委員会 本 店 牛 島 支 店 秋田駅前支店 川 尻 支 店 横 手 支 店 男鹿出張所 船 越 支 店 脇 本 支 店 天 王 支 店 割 山 支 店 店 広 面 支 店 支 仁 井 田 支 店 泉 土 崎 支 店 港 北 支 店 17年10月 19年 7月 20年 4月 20年 9月 20年10月 20年12月 21年 4月 昭 和 支 店 16 Akishin Disclosure 2010 14年 9月 14年10月 14年12月 15年10月 16年 7月 16年10月 17年 4月 17年 9月 審査チーム 29年10月 33年 8月 36年 1月 38年11月 48年 7月 51年 9月 54年12月 55年12月 58年11月 4月 6月 5月 7月 新 国道 支 店 27年11月 12年 13年 14年 14年 自衛隊前支店 26年 1月 26年10月 11年 7月 五 城目 支 店 24年 6月 25年 4月 牛島支店 開設 組織変更により秋田共益信用 組合となる。 秋田駅前支店 開設 組織変更により秋田信用組合 となる。 船越支店 開設 組織変更により秋田信用金庫 となる。 横手信用組合の事業全部を譲 り受け、横手支店を開設。 南通り支店 開設 脇本支店 開設 本店新築移転(現在地) 川尻支店 開設 天王支店 開設 割山支店 開設 土崎支店 開設 広面支店 開設 仁井田支店 開設 土崎信用金庫と合併 合併により生じた重複隣接店(中通り支店、土崎支店、仁井田中央支店)の統廃合を実施。 ジョイフルシティ男鹿出張所 開設(キャッシュサービスコーナー) 横手市役所出張所 開設(キャッシュサービスコーナー) 秋田駅出張所 開設(キャッシュサービスコーナー) 将軍野支店廃止 泉支店 開設 将軍野出張所 開設(キャッシュサービスコーナー) 秋田駅前支店にローンプラザを設置 飯島支店 廃止 飯島出張所 開設(キャッシュサービスコーナー) 秋田駅前支店ローンプラザの取扱い業務を拡大し、土・日営業センターを開設 創業90周年記念式典挙行 イオン秋田ショッピングセンター出張所 開設(キャッシュサービスコーナー) 秋田県中央信用組合の事業譲受 男鹿出張所 開設 ナイス仁井田南店出張所 開設(キャッシュサービスコーナー) 土崎支店が地元病院との併合店舗として新装オープン 秋田市民市場出張所 開設(キャッシュサービスコーナー) 五城目信用金庫と合併 秋田拠点センターアルヴェ出張所 開設(キャッシュサービスコーナー) 新国道支店 新装開店 秋田駅前支店に土・日相談センターを開設。 南通り支店・飯島支店(旧五城目信金)廃止 飯島北出張所開設(キャッシュサービスコーナー) イオン秋田ショッピングセンター出張所・ 将軍野出張所 廃止(キャッシュサービスコーナー) 自衛隊前支店 新装開店 本店新築 営業開始 本店・別館グランドオープン 横手市役所出張所 廃止(キャッシュサービスコーナー) ジョイフルシティ男鹿出張所 廃止(キャッシュサービスコーナー) 船越支店スーパーセンターアマノ男鹿店出張所 開設(キャッシュサービスコーナー) 土・日相談センター 廃止 八 郎潟 支 店 昭 和 17年 6月 18年 4月 平 成 7年 4月 7年 8月 8年 4月 8年 7月 9年 3月 10年 9月 10年10月 若 美 支 店 信用事業を単営として、産業 組合法による有限責任秋田共 益信用組合設立。 本店所在地 秋田市茶町梅の町1番地 金融円滑化チーム 明 治 44年 3月 管理チーム 個人ローンチーム 沿 革 業 務 部 数字で見る﹁あきしん﹂ ︵資料編︶ 融 資 部 理事・監事の氏名及び役職名 会 長 (常 勤) 理 事 長 (代表理事) 専務理事 (代表理事) 常務理事 (融資部長) 常務理事 (総合企画部長) 髙橋祐之助 千田 邦宏 常勤理事 (監査室長) 常勤理事 (総務部長) 伊藤 哲哉 常勤監事 熊谷 雅夫 鈴木 政芳 監 事 木村 繁 員外監事 長谷部光哉 平野 敬悦 理 事 西村紀一郎 藤垣 邦夫 理 事 奥山 和彦 柴田 卓 理 事 木村 友勝 理 事 小玉真一郎 Akishin Disclosure 2010 17 〈あきしん〉店舗一覧(平成22年6月末 現在) ﹁あきしん﹂は地域の みなさまと共に 川尻支店 〒010−0932 秋田市川元開和町13ー35 TEL.018−823−0462 FAX.018−863−5335 広面支店 〒010−0041 秋田市広面字樋丿沖15ー1 TEL.018−832−5551 FAX.018−832−5552 泉支店 〒010−0916 秋田市泉北二丁目10ー1 TEL.018−867−2271 FAX.018−867−2273 18 Akishin Disclosure 2010 秋田駅前支店 〒010−0001 秋田市中通二丁目5ー5 TEL.018−832−2140 FAX.018−832−8109 割山支店 〒010−1605 秋田市新屋勝平町3ー30 TEL.018−863−8100 FAX.018−824−3326 仁井田支店 〒010−1427 秋田市仁井田新田二丁目16ー3 TEL.018−839−7555 FAX.018−839−7551 土崎支店 〒011−0946 秋田市土崎港中央一丁目17ー23 TEL.018−845−0131 FAX.018−846−6217 横手支店 〒013−0022 横手市四日町4ー27 TEL.0182−32−6380 FAX.0182−32−6377 昭和支店 〒018−1401 潟上市昭和大久保字堤丿上91 TEL.018−877−4120 FAX.018−877−4123 五城目支店 〒018−1793 南秋田郡五城目町字下夕町64 TEL.018−852−2115 FAX.018−852−2117 八郎潟支店 〒018−1612 南秋田郡八郎潟町字昼根 下93−2 TEL.018−875−2544 FAX.018−875−4424 船越支店 〒010−0341 男鹿市船越字船越279ー3 TEL.0185−35−3011 FAX.0185−35−3012 数字で見る﹁あきしん﹂ ︵資料編︶ 牛島支店 〒010−0062 秋田市牛島東一丁目2ー5 TEL.018−833−3434 FAX.018−832−8104 自衛隊前支店 〒011−0942 秋田市土崎港東四丁目6ー47 TEL.018−845−1151 FAX.018−845−1153 新国道支店 〒010−0962 秋田市八橋大畑一丁目3ー44 TEL.018−863−3315 FAX.018−863−3318 自己資本とリスク資産 の状況等について 本店 〒010−0921 秋田市大町三丁目3ー18 TEL.018−823−5116 FAX.018−823−5117 昭和38年の開設以来ご愛顧いただいておりました 川尻支店は、平成22年 9 月17日(金)の営業終了をもっ て本店に統合させていただくことになりました。永年 にわたるご高配とご愛顧に対し、深く感謝申し上げま す。お取引先の皆様へは、ご不便をおかけすることの ないようなお一層のサービス向上に努めてまいります ので、今後とも何卒変わらぬご愛顧を賜りますようお 願い申し上げます。 なお、キャッシュサービスコーナーは、川尻支店廃 止後も存続させることにしておりますので今まで通り ご利用いただけます。 あきしんの自己紹介 港北支店 〒011−0946 秋田市土崎港中央七丁目3ー14 TEL.018−845−0178 FAX.018−845−3411 船越支店 男鹿出張所 〒010−0511 男鹿市船川港船川字新浜町6 TEL.0185−22−0081 FAX.0185−22−0082 脇本支店 〒010−0342 男鹿市脇本脇本字段丿越 6ー8ー2 TEL.0185−25−3211 FAX.0185−25−3212 若美支店 〒010−0422 男鹿市角間崎字家丿下330 TEL.0185−46−2315 FAX.0185−46−2316 天王支店 〒010−0201 潟上市天王字上江川47ー406 TEL.018−878−3135 FAX.018−878−5316 Akishin Disclosure 2010 19 ∼信用金庫のセントラルバンク∼ ●仁井田支店 ナイス仁井田南店出張所 秋田市仁井田本町五丁目6−6 ●秋田駅前支店 秋田市民市場出張所 秋田市中通四丁目7−35 ●港北支店 飯島出張所 秋田市飯島松根西町9−62 ●秋田駅前支店 秋田拠点センターアルヴェ出張所 秋田市中通七丁目1−3 アルヴェ内1F ●港北支店 飯島北出張所 秋田市飯島道東二丁目13−25 信金中央金庫(信金中金)は、全国の信用金庫を会員とする協同組織形態の金融機関で、信用金庫の 中央金融機関として昭和25年に設立されました。 信金中金は、「個別金融機関」と「信用金庫のセントラルバンク」という 2 つの役割を併せ持つ金融機 関であり、平成22年 3 月末現在の資金量は、信用金庫から預けられた資金と金融債を発行して調達し た資金等を合わせて24兆5,520億円にのぼっています。信金中金は、わが国有数の規模と効率性を有 する金融機関であり、数少ない金融債発行機関でもあります。 ●船越支店 スーパーセンターアマノ男鹿店出張所 男鹿市船越字内子156 あきしんの自己紹介 ●秋田駅前支店 秋田駅出張所 秋田市中通七丁目1−2 トピコ内 地域金融に貢献 信金中金 信用金庫 ●運用資産 …………約27兆円 ●単体自己資本比率 (国内基準)…28.06% ●単体不良債権比率 ………………0.63% ●預金量……約117兆円 手形割引、手形貸付、証書貸付、当座貸越を 取扱っております。 ●役職員数 …約11万人 上記計数は、 平成22年3月末現在(速報) 個別金融機関としての役割 信用金庫のセントラルバンクとしての役割 機関投資家としての役割 信用金庫の余裕資金の効率運用 信用金庫の業務機能の補完 27兆円にのぼる巨大な運用資産 総合金融サービス提供機関としての役割 貸出業務 ●信用金庫数…272金庫 数字で見る﹁あきしん﹂ ︵資料編︶ 強固なネットワーク 上記計数は、平成22年3月末現在 預金業務 当座預金、普通預金、貯蓄預金、通知預金、 定期預金、定期積金、別段預金、納税準備預金 等を取扱っております。 自己資本とリスク資産 の状況等について ●五城目支店 ジャスコ五城目店出張所 南秋田郡五城目町大川字西野田屋前138 金庫の主要な事業の内容 ﹁あきしん﹂は地域の みなさまと共に ▲ 店舗外キャッシュサービスコーナー 融資業務・市場関連業務・決済業務・ 国際業務・付随業務等 信金中金グループとして 総合的な金融サービスを提供 信用金庫業界の信用力の維持・向上 地域金融機関としての役割 経営相談、ALM・リスク管理支援、 情報提供等 地公体向け融資・PFI・代理貸付など 為替業務 内国為替業務として送金為替、当座振込及び 代金取立等を取扱っております。 総合力で地域金融をバックアップ 邦銀トップクラスの格付 信金中金グループ 有価証券投資業務 金融関連業務 その他業務 信金中金ビジネス︵株︶ ︵株︶ しんきん情報 システムセンター 信金キャピタル ︵株︶ 信金ギャランティ ︵株︶ しんきんアセット マネジメント投信︵株︶ 信金インターナショナル ︵株︶ 20 Akishin Disclosure 2010 しんきん証券︵株︶ 附帯業務 日本銀行歳入代理店及び国債代理店業務、地 方公共団体の公金取扱業務、株式払込金の受入 代理業務及び株式配当金・公社債元利金の支払 代理業務、 日本政策金融公庫等の代理貸付業務、 保護預かり及び貸金庫業務、有価証券の貸付、 債務の保証、公共債の引受、国債の窓口販売、 保険業務、スポーツ振興くじの払戻業務等を取 扱っております。 信託・証券業務 ︵株︶ しんきん信託銀行 預金の支払準備及び資金運用のため、国債、 地方債、社債及びその他の証券に投資しており ます。 格付機関 長期格付 ムーディーズ (Moody's) Aa3 スタンダード&プアーズ(S&P) A+ 格付投資情報センター(R&I) A+ 日本格付研究所(JCR) AA 平成22年4月末日現在 Akishin Disclosure 2010 21 平成21年度の事業概況 業況および諸比率の推移 貸出金残高 預金積金残高 (単位:百万円) が個人預金および金融機関預金が減少したことから、 70,050 前期比466百万円減少し119,989百万円となりまし 68,522 70,953 た。 121,768 120,455 貸出金は、住宅ローンをはじめとする個人向け貸 119,989 出および地方公共団体向け貸出が減少したことなど により、前期比2,431百万円減少し68,522百万円 19年度 20年度 となりました。 21年度 不良債権額・比率(金融再生法開示債権)の推移 (単位:百万円、 %) 不良債権比率は、前倒しで不良債権処理を進めた ことにより前期比0.26ポイント低下し4.76%とな り改善が図られました。 3,602 3,293 また、不良債権の93.16%が貸倒引当金や担保・ 2,927 保証等により保全されており、万全の備えをしてお 5.02 4.76 20年度 21年度 ります。 4.12 19年度 ●自己資本比率 自己資本比率の推移 16.50 今後の方針について 22 Akishin Disclosure 2010 ●不良債権 数字で見る﹁あきしん﹂ ︵資料編︶ 不良債権額 不良債権比率 (単位:%) 平成22年度は、引き続き厳しい金融経済情勢が続く中で、経営計画「金融円滑化に向かって」における基本 方針として、以下の 4項目を掲げて推進を図ることにしております。 第 1 に、平成21年度に引き続き「経営力の強化」として、内部管理態勢の強化、経営効率の向上および人事 諸制度の全体的な見直しにより、当金庫の経営基盤を内面から強固にする取組みを行なうこととしております。 第 2 に、 「基本的収益構造の変化に対応した収益力の向上」として、なお一層の経費削減、貸出金および資金運 用の強化のほか預り資産ビジネスへの取組み強化による手数料収入の増強など、安定的収益確保ができる態勢を 確立することとしております。第3に、 「金融円滑化への対応(地域密着型金融の深化)」として、平成21年12 月に施行された中小企業金融円滑化法を踏まえ条件変更等の申出に適切な対応を図るとともに、運命共同体とも 言える地域社会の活性化や持続的な発展に貢献していくため、経営改善等の企業支援の強化及びビジネスマッチ ング等による情報提供力の強化など、これまで行なってきた地域密着型金融への取組みを今後も更に深化させて いく取組みを強化することとしております。第4に、 「創業100周年事業への対応」として、平成23年 3 月に迎 える創業100周年へ向けての対応を図ることとしております。 これらの取組みにより、地元経済の停滞が続いている状況下ではありますが、真に皆様のお役に立つ金融機関 と言われるよう努力して参ります。 預金は、法人預金および公金預金が増加しました 自己資本とリスク資産 の状況等について 当期の決算概況について 当金庫の平成21年度決算は、預金においては、一般法人預金および公金預金は増加しましたが個人預金およ び金融機関預金が減少したことから、 前期比466百万円減少し119,989百万円となりました。貸出金において は、住宅ローンをはじめとする個人向け貸出および地方公共団体向け貸出が減少したことなどにより、同2,431 百万円減少し68,522百万円となりました。 収益面では、信用金庫の本来業務から得られる利益をより正確に表すコア業務純益は、貸出金利回りの低下等 により271百万円となり前期比132百万円減少しました。また、有価証券の売却益90百万円を計上しましたが、 経常収益は2,820百万円の計上となり、同130百万円の減収となりました。一方、前期における多額の有価証 券関連の損失や大口不良債権発生による貸出関連の費用負担が今期は回避されて、経常費用は同1,961百万円 と大幅に減少したことにより、経常利益205百万円、当期純利益181百万円の計上となり、前期比増益、黒字 転換を果たすことができました。 これによりまして、出資配当率を前期の3 %から今期は4 %と一昨年同様の水準にさせていただくことにしま した。 自己資本比率は、自己資本総額が前期比130百万円増加し5,919百万円となったことから同0.55ポイント上 昇し、12.72%となりました。また、不良債権比率(金融再生法開示債権比率)は、前倒しで不良債権処理を 進めたことにより破産更生債権及びこれらに準ずる債権が減少したこと等により、同0.26ポイント低下し 4.76%となり改善が図られました。 ●預金貸出金残高 預貸金の推移 あきしんの自己紹介 平成21年度のわが国経済は、米国や中国などの海外経済の回復のほか、とりわけ新興国経済の増勢などを背 景に輸出業を中心とした持ち直しの動きが見られました。また、政府の公的支援の下支えにより国内景気も民間 需要の回復が刺激され、企業収益の改善傾向が見られました。 しかしながら、全体としては自立的な回復力にとぼしく、賃金、物価のデフレ傾向から、個人消費では耐久消 費財を中心に持ち直しが図られたものの、家計部門の回復にはなお時間がかかることが予想され、引き続き景気 の根強い下振れリスクを抱えていくものと思われます。 足元の県内経済情勢におきましても、生産面では輸送機械や一般機械の一部で増加の動きがあるほか、販売面 では乗用車など耐久消費財の販売が堅調に推移しましたが、住宅投資の長引く低迷や、雇用面における有効求人 倍率の伸び悩みなど、県内経済全体としては引き続き厳しい状況にあり、回復への足取りは重いと言わざるを得 ません。 一方、金融機関を取り巻く状況を見ますと、デフレの深刻化による企業業績への悪影響や、少子高齢化社会の 進展に伴う経済の収縮懸念、さらに預貸率の低下や金融緩和情勢下での利鞘の縮小など、内外に困難な問題が山 積し、これもまた厳しい状況に置かれていると言わざるを得ないのであります。 ﹁あきしん﹂は地域の みなさまと共に 当金庫を取り巻く経営環境について 自己資本比率とは、総資産に占める「自己資本」 の割合のことで、金融機関の安全性・健全性を示す 12.17 12.72 指標の一つとされており、比率が高いほど経営が安 定しているといえます。 信用金庫は、国内に特化する金融機関ですから、 4.00 国内基準で4 %以上を維持することが義務付けられ ております。当金庫の自己資本比率は、前期より0.55 国内基準 19年度 20年度 21年度 ポイント上昇し12.72%となっており、国内基準の 3倍強を維持しております。 Akishin Disclosure 2010 23 総代会について ﹁あきしん﹂は地域の みなさまと共に (注)総代候補者選考基準 総代会制度について 信用金庫は会員同士の「相互信頼」と「互恵」の精神を基本理念とする協同組織金融機関です。 会員となるためには定款で定める一定額以上の出資をすることが必要ですが、出資口数に関係なく、会員は一人 一票の議決権を持っております。 1.資格要件 ⑴ 金庫の会員であること ⑵ 満70歳に満たないこと 可能です。そこで、当金庫では総会に代えて総代会制度を採用しております。 この総代会は、決算に関する事項、理事、監事の選任等の重要事項を決議する最高機関であり、会員ひとりひと りの意見を適正に反映できるよう、会員の中から選任された総代により運営されております。 平成21年度営業店総合業績評価表彰 自己資本とリスク資産 の状況等について また、当金庫では総代会に限定することなく、日常の営業活動を通じて、総代や会員の皆様をはじめとして、さ ⑴ 総代としてふさわしい見識を有している人 ⑵ 良識をもって正しい判断ができる人 ⑶ 地域における信望が厚く、総代として相応 しい人 ⑷ 人格、識見に秀れ、当金庫の発展に寄与で きる人 あきしんの自己紹介 2.適格要件 会員は総会を通じて信用金庫の経営に参加しますが、当金庫では会員数がたいへん多く、総会の開催は事実上不 まざまなお声を営業施策に反映させるように努めております。 ●総代が選任されるまでの手続きについて 会 員 ② 選考基準に基づき総代候補者を選考 総代候補者 ❶ ① 理事会の議決に基づき理 事長が選考委員を委嘱し、 選考委員の氏名を店頭掲示 ③ 理事長は総代候補者氏 名を店頭掲示し、所定の 手続きを経て、 会員の代表 として総代を委嘱 理 事 会 総代候補者選考 委員の選任 ❷ 総代会 ○会員の総意を適正に反映するための制度 ○決算に関する事項、理事・監事の選任等 重要事項の決定 数字で見る﹁あきしん﹂ ︵資料編︶ 選考委員 地区を5区の選任区域に分け、各選任区域ごとに総代の定数を定める。 総 代 総代候補者の 選考 選考委員の氏名を掲示場に掲示 選考委員が総代候補者を選考 総代候補者の氏名を、 1週間掲示場に掲示 理事長に報告 左記掲示について 新聞紙上に公告 異議申出期 (公告後2週間以内) 異議申出期間 公告後2週間以内) ❸ 総代とその選任方法 理事会の議決により、選任区域ごとに会員のうちから 選考委員を委嘱 総代の選任 ・異議の申出をした会員が、 選任区域の会員数の1/3 に達しなかった場合 1.総代の任期・定数 ・異議の申出をした会員が、 選任区域の会員数の1/3 に達した場合 当該総代候補者が選任区域 の総代定数の1/2未満 ⑴ 総代の任期は 3 年です。 ⑵ 総代の定数は100名以内で、会員数に応じて各選任区域ごとに定めております。 ⑶ 総代は満70歳を定年とし、重任は原則3回までとしております。 2.総代の選任方法 総代は、会員の代表として、会員の総意を当金庫の経営に反映させる重要な役割を担っております。総代の 他の候補者を選考 欠員(選考を行わない) (上記❷以下の手続きを経て) 理事長は総代に委嘱 総代の氏名を掲示場に1週間掲示 選考は総代候補者選考基準(注)に基づき、右図の手続きを経て選考されております。 24 Akishin Disclosure 2010 Akishin Disclosure 2010 25 秋田信用金庫総代名簿(100名) 第61回通常総代会の決議事項 ﹁あきしん﹂は地域の みなさまと共に 平成22年6月18日開催の第61回通常総代会 第 1 区(42名) 本 店 割山支店 広面支店 仁井田支店 泉 支 店 新国道支店 自衛隊前支店 船越支店 脇本支店 天王支店 若美支店 第 3 区( 4 名) 江上 伸雄 熊谷 邦夫 塩田 謙三 若林 勲 とおり承認されました。 決議事項 第1号議案 第100期(平成21年4月1日∼ 剰余金処分案承認の件 第2号議案 役員賞与の支給の件 第3号議案 定款の一部変更の件 平成22年3 月31日まで) 報告事項 第100期(平成21年4月1日∼平成22年 3 月31日まで)業務報告、貸借対照表お よび損益計算書の内容報告の件 第5区(16名) 昭和支店 横手支店 天野 良孝 鎌田 仁麿 小坂 隆成 清水 重輝 村山 拓 守屋周治郎 天野 重喜 佐藤 均 菅原 廣悦 藤田 隆一 吉田 宣行 瀬下 勝廣 西村 武 福田すゑ子 三浦 義弘 板橋 広光 加藤 正己 数字で見る﹁あきしん﹂ ︵資料編︶ 川尻支店 港北支店 穴山 一夫 安藤 晃 小宅 錬 加賀谷 毅 小玉 久則 佐々木晃二 佐藤 嘉樹 佐渡谷寿美子 佐原 孝夫 澤田石 晶 品田 福男 高安 恒夫 林 明夫 矢吹 達夫 小林冨士雄 澤井 司 高田屋憲次 土田 由仁 松田 鉱史 宮腰 徹 小玉 悦夫 において次の事項が付議され、それぞれ原案の 自己資本とリスク資産 の状況等について 秋田駅前支店 土崎支店 第4区(17名) あきしんの自己紹介 牛島支店 伊藤 健一 伊藤 源通 小国 輝也 小野泰太郎 齋藤 秀治 嵯峨 兼信 佐々木雅朗 佐野 元彦 進藤 重明 進藤 文仁 大門 一平 竹谷 繁 田中 富男 辻 良之 那波伊四郎 那波 宗久 布谷 賢 野口 久栄 長谷川尚造 平川 英男 深澤 功 藤井 明 糸山 貴広 金山 智紀 吉川 宏悦 千釜 米子 境田 幸子 西村 幸彦 平澤 孝夫 藤原 聖山 川尻 孝紀 渡辺 正宏 岡田 憲二 河邊 宏之 木曽 勝廣 堀井 正己 金沢 寛 篠田 照子 青木 久悦 神谷 博一 中村 芳夫 脇屋 憲一 第 2 区(21名) 五城目支店 八郎潟支店 青木 貞雄 小玉 敏央 佐藤 幸子 畠山順太郎 平野 久貴 荒川 滋 今村 龍雄 今村 恒夫 加藤 政光 舘岡 正雄 半田 健喜 鷲谷嘉三郎 工藤 幸子 小浜 富一 高橋 秀一 田 裕平 モニター会議について 平成22年5月17日、モニターの任期満了に伴い新たに50名の方々が選任され、全員が就任を承諾いたしました。 モニター会議は、コーポレートガバナンス(企業統治)の強化に向けた取組みとして、総代を定年で退いた方、 年金受給者、個人事業主、企業経営者などから、幅広く会員のご意見・ご提言等を募り金庫経営に活かしたいと平 成16年4月発足いたしました。 任期は総代と同じ3年で、上期・下期の年2回モニター会議を開催いたしております。 秋田信用金庫 総 代 会 総代会とモニター会議は金庫経営の両輪です。 モニター会議 お 客 様 (会 員) 26 Akishin Disclosure 2010 Akishin Disclosure 2010 27 リスク管理体制 より複雑なリスクへの対応が求められております。 当金庫では、リスクの種類ごとに担当部署を設置し、担当部署が把握した各種リスクを一元管理する統合 ﹁あきしん﹂は地域の みなさまと共に オペレーショナル・リスクとは、金融機関の業務の過程、役職員の活動若しくはシ 金融の自由化・グローバル化・IT化の進展に伴い、金融機関の業務はますます多様化・高度化しており、 オペレーショナル・ リスク 的なリスク管理体制を構築しているほか、リスク管理に関する基本方針を年度ごとに定め直面する様々なリ ステムが不適切であること又は外生的な事象により損失を被るリスク等をいいます。 オペレーショナル・リスクは、業務運営上、可能な限り回避すべきリスクであり、 当金庫では、事務リスク、システムリスク、法務リスク、風評リスク等の各リスクを 含む幅広いリスクと考え、組織体制、管理の仕組みを整備するとともに、リスクの顕 スクに対応するなど、経営の健全性と適切な業務運営を図る取組みを行っております。 あきしんの自己紹介 現化の未然防止及び発生時の影響度の極小化に努めております。 ○ 事務リスク 信用リスク 信用リスクとは、取引先の倒産や財務状況の悪化などにより、損失を被るリスクを 事務リスクとは、役職員が正確な事務を怠ったり、あるいは事故・不正等を起こすことにより損失を被るリス いいます。 クをいいます。 当金庫では、信用リスクを当金庫が管理すべき最重要のリスクであるとの認識の上、 事務リスク管理につきましては、 「事務リスク管理要領」に基づき本部・営業店が一体となり、厳正な事務取扱 公共性、安全性、流動性、収益性、成長性の5原則に則った厳正な与信判断を行うべく、 要領の整備とその遵守を心掛けることはもちろんのこと、日頃の事務指導や研修体制の強化、更には牽制機能と シー」を制定し、広く役職員に理解と遵守を促すとともに、信用リスク管理を徹底しております。 信用リスクの評価につきましては、小口多数取引の推進によるリスク分散の他、与信ポートフォリオ管 理として自己査定による債務者区分別、業種別、さらには与信集中によるリスク抑制のため大口与信先の 管理など、様々な角度からの分析に注力しております。また、統合リスク管理の一環としてVaR(バリュー・ ど、リスク管理に万全を期しております。 個別貸出案件の審査・与信管理につきましては、審査管理部門と営業推進部門を互いに分離し、相互に 牽制が働く体制としております。さらに、経営陣による常務会等を定期的に開催し、信用リスク管理・運 営における重要事項を審議している他、与信監査部署が与信運営に係る妥当性の検証を実施することによ り、適切な与信運営を実施する監査態勢を構築しております。 信用コストである貸倒引当金は、当金庫「自己査定基準」と「償却および引当に関する規程」に基づき、 しての事務検証などに取組み、事務品質の向上に努めております。 ○ システムリスク システムリスクとは、システム情報資産の事故、故障、破壊、不正利用、誤処理、又は漏洩により損失を被る リスクをいいます。 システムリスク管理につきましては、 「システムリスク管理要領」に基づき、コンピュータシステムの安全性・ 数字で見る﹁あきしん﹂ ︵資料編︶ アット・リスク:ポートフォリオの予想最大損失額を統計的に求めたもの)によりリスク量を計測するな 自己資本とリスク資産 の状況等について 与信業務の普遍的かつ基本的な理念・指針・規範等を明示した「クレジット・ポリ 信頼性を維持しています。また、万一業務遂行に重大な影響を及ぼすシステム障害等が発生した場合は、緊急対 策本部の指示のもと障害発生時の事務処理体制に入ることとなっており、危機管理にも万全を期しております。 ○ その他のリスク その他のリスクにつきましては、苦情相談部署の設置による苦情に対する適切な処理、厳正な個人情報管理態 勢の整備、さらには各種リスク商品等に対する説明態勢の整備など、お客様保護の観点を重要視した管理態勢の 整備に努めております。 自己査定における債務者区分ごとに算出された貸倒実績率を基に算定するとともに、その結果については 監査法人の監査を受けるなど、適正な計上に努めております。 市場リスクとは、資産(貸出金、有価証券等) ・負債(預金等)双方の金利変動に伴 市場リスク コンプライアンス (法令等遵守) への取組み い損失を被る金利リスク、株式や債券などの価格変動に伴い損失を被る価格変動リス ク、為替の変動に伴い損失を被る為替リスク、有価証券等の発行体の信用状況悪化等 に伴い損失を被る市場信用リスク等をいいます。 当金庫では、安定した収益を確保するためリスクテイクしながらも「市場リスク管 信用金庫はその取引において、公正な競争を確保すること、顧客情報の厳正な取扱いを行うこと、マネー・ロン ダリングの防止に努めること、お客様への説明責任を果たすことなど、遵守すべき法令が数多く存在するほか、社 理要領」、「資金運用規程」に基づき厳正なる管理を行っております。 会的規範を逸脱するような営業活動を慎み、良識ある営業姿勢を維持する社会的責任を負っています。コンプライ 具体的には、パーセンタイル値(バーゼルⅡに規定された金利リスク量の算出手法)やVaR(バリュー・ アンスとは、こうした法令やルールを厳格に遵守するとともに社会的規範を全うすることをいいます。 アット・リスク:ポートフォリオの予想最大損失額を統計的に求めたもの)等をリスク指標として使用し、 当金庫では、コンプライアンスに関する統括部署を定め、コンプライアンスの企画、推進ならびに各部署営業店 計測したリスク量をコントロールするなどリスク管理に万全を期しております。 に対する支援機能を強化しています。また、コンプライアンスの教育・啓蒙を徹底するため、コンプライアンス責 任者を各営業店に配置しており、法令や内部規程等の遵守状況を確認するなど、体制の整備に努めております。 しかし、平成21年1月7日に公表いたしました当金庫元職員による不祥事件の発生については、当金庫の法令 流動性リスク 流動性リスクとは、資金繰りに支障をきたす場合又は通常よりも著しく高い金利で 等遵守に向けた取組みが不十分であり、また、当金庫の内部管理態勢に重大な問題があったと言わざるを得ません。 の資金調達を余儀なくされる場合に損失を被るリスク(資金繰りリスク)と、市場に 当金庫では、この不祥事件を真摯に受け止め、役職員一丸となって適切な業務運営を確保するため、35項目か おいて取引が成立しない場合又は通常よりも著しく不利な条件での取引を余儀なくさ らなる「不祥事件発生要因分析と改善策」を策定し、実行に移しております。更には、より実効性を高めるため平 れる場合に損失を被るリスク(市場流動性リスク)をいいます。 成21年度は従前の取組みのほか新たに「職場離脱制度」、「専門家を講師として役員等幹部に対するコンプライア 当金庫では、「流動性リスク管理要領」により、平常時・懸念時・危機時と資金繰り ンス研修」および「常勤役員による全営業店へのコンプライアンス臨店指導」を実施いたしました。 の重要度に応じて管理を行っております。また、支払準備資産を主に信金中央金庫に預け入れることによ 今後も、改善策の実行に引き続き取組むほか、法令等遵守態勢の確立と強化に全力で取組んでいくこととしてお り、懸念時・危機時には信用金庫業界のバックアップ機能が発揮されます。 ります。 28 Akishin Disclosure 2010 Akishin Disclosure 2010 29 リスク管理債権 金融再生法開示債権 区 分 先 滞 債 債 権 権 保 ・ 保 証 平成21年 3 月期 平成22年 3 月期 額(A) 426 233 額(B) 3,032 2,933 3,458 3,167 合 計(C)=(A)+(B) 担 (単位:百万円) 額(D) 1,961 1,319 1,206 個 別 貸 倒 引 当 金(F) 1,161 1,059 同 引 当 率(G)=(F)/(E) (%) 88.02 87.81 平成22年3月期 破産更正債権及びこれらに準ずる債権 2,341 1,903 危 権 1,131 1,265 権 129 124 権 68,085 65,801 計 71,688 69,095 要 正 合 険 管 債 理 常 債 債 (注) 1.「破産更正債権及びこれらに準ずる債権」とは、破産、会社更生法、再生手続等の事由により経営破綻に陥っている 債務者に対する債権及びこれらに準ずる債権です。 自己資本とリスク資産 の状況等について 2,139 回収に懸念がある債権 額(E)=(C)−(D) 平成21年3月期 あきしんの自己紹介 延 綻 金融再生法開示債権 (単位:百万円) 1.破綻先債権・延滞債権に対する引当・保全状況 破 ﹁あきしん﹂は地域の みなさまと共に リスク管理債権・延滞債権に対する引当・保全状況 2. 「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債 2. 3 ヵ月以上の延滞債権・貸出条件緩和債権に対する引当・保全状況 区 分 平成21年 3 月期 (単位:百万円) 平成22年 3 月期 − − 貸 出 条 件 緩 和 債 権 額(I) 129 124 合 計(J)=(H)+(I) 129 124 担 保 ・ 保 証 額(K) 38 31 回収に管理を要する債権額(L)=(J)−(K) 91 93 貸 倒 引 当 金(M) 14 15 15.38 16.12 同 引 当 率(N)=(M)/(L) (%) 3.リスク管理債権の合計 (C)+(J) (単位:百万円) 平成21年 3 月期 平成22年 3 月期 3,587 3,291 (注) 1 . 「破綻先債権」 (A)とは、元本又は利息の支払の遅延が相当期間継続していることその他の事由により、元本又は利息 の取立て又は弁済の見込みがないものとして未収利息を計上しなかった貸出金(未収利息不計上貸出金)のうち、次の いずれかに該当する債務者に対する貸出金です。 ①会社更生法又は金融機関等の更生手続の特例等に関する法律の規定による更生手続開始の申立てがあった債務者 ②民事再生法の規定による再生手続開始の申立てがあった債務者 ③破産法の規定による破産手続開始の申立てがあった債務者 ④会社法の規定による特別清算開始の申立てがあった債務者 ⑤手形交換所による取引停止処分を受けた債務者 2. 「延滞債権」 (B)とは、未収利息不計上貸出金のうち次の2つを除いた貸出金です。 ①上記「破綻先債権」に該当する貸出金 ②債務者の経営再建又は支援を図ることを目的として利息の支払を猶予した貸出金 3. 「 3ヵ月以上延滞債権」 (H)とは、元本又は利息の支払が約定支払日の翌日から 3 ヵ月以上延滞している貸出金で破綻 先債権及び延滞債権に該当しない貸出金です。 4. 「貸出条件緩和債権」 (I)とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、 債権放棄その他の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び 3 ヵ月以上延滞債権に該当し ない貸出金です。 5.なお、これらの開示額(A、B、H、I)は、担保処分による回収見込額、保証による回収が可能と認められる額や 4 .「正常債権」とは、債務者の財政状態及び経営成績に問題ない債権であり、「破産更生債権及びこれらに準ずる債権」 、 「危険債権」、「要管理債権」以外の債権をいいます。 数字で見る﹁あきしん﹂ ︵資料編︶ 3 カ 月 以 上 延 滞 債 権 額(H) 権の元本の回収及び利息の受取りができない可能性の高い債権です。 3. 「要管理債権」とは、「 3 ヵ月以上延滞債権」及び「貸出条件緩和債権」に該当する貸出金をいいます。 金融再生法開示債権の引当・保全状況 (単位:百万円) 金融再生法上の不良債権(A) 平成21年3月期 平成22年3月期 3,602 3,293 破産更正債権及びこれらに準ずる債権 2,341 1,903 危 険 債 権 1,131 1,265 要 管 理 債 権 129 124 保 全 額(B) 3,359 3,068 貸 倒 引 当 金(C) 1,176 1,075 担 保 ・ 保 証 等(D) 2,183 1,993 保 全 率(B)/(A) (%) 93.25 93.16 担保・保証等控除後債権に対する引当率 (C)/( (A)− (D) ) (%) 82.87 82.69 (注)貸倒引当金は、個別評価貸倒引当金及び要管理債権に対して引当している一般貸倒引当金の合計額です。 既に引当てている個別貸倒引当金を控除する前の金額であり、全てが損失となるものではありません。 6. 「担保・保証額」 (D、K)は、自己査定に基づいて計算した担保の処分可能見込額及び保証による回収が可能と認め られる額の合計額です。 7. 「個別貸倒引当金」 (F)は、貸借対照表に記載した金額ではなく、破綻先債権額(A)・延滞債権額(B)に対して個別 に引当計上した額の合計額です。 8. 「貸倒引当金」 (M)には、貸借対照表上の一般貸倒引当金の額のうち、貸出条件緩和債権額(I)に対して引当てた額 を記載しております。 30 Akishin Disclosure 2010 Akishin Disclosure 2010 31 営業のご案内 商品発売・この1年 事業資金 種 類 一 般 の ご 融 資 特 徴 …… …… …… …… ご返済期間 一般の商業手形の割引をいたします。 仕入資金など短期運転資金をご融資いたします。 設備資金など長期の資金需要にお応えいたします。 約定金額まで当座決済資金をご融資いたします。 1 年以内 あきしんTKC 経 営 者 ロ ー ン TKC会員税理士と顧問契約を結んでいる中小企業、個人 事業主の方がご利用できます。 第三者保証人は必要ございません。 1,000万円以内 1 年以内 あきしん事業応援ローン500 あきしん事業応援ローン1000 秋田県信用保証協会の保証で、法人・個人事業主の方がご 利用できます。 500万円以内 1,000万円以内 7年以内 7年以内 ○ 国や県及び各市町村の制度融資 県小規模事業振興資金融資(小追、小設) ・県経営活性化支援特別融資・商工貯蓄共済融資(貯共) 市町村中小企業振興資金融資(一般事業資金、特別小口資金、Aターン事業資金、独立等事業資金、中小企業近代化資金、 中小企業サービス業設備投資資金、中小製造業設備投資資金、マル市など) 「り 美んぐプラス」 大型スピードローン 当金庫へ年金振込をしている80歳以下の方がご利用いた だけます。お使いみちは自由です。 お使いみちは自由。保証料は必要ありません。 10万円∼ 500万円 1 万円∼ 500万円 1 万円∼ 500万円 1万円∼ 500万円 1万円∼ 100万円 1万円∼ 500万円 1万円∼ 500万円 10万円∼ 200万円 10万円∼ 200万円 30万円∼ 50万円 年金受取総額の50% 以内かつ200万円以内 200万円以内 6 ヵ月以上 8 年以内 ▲ 8 年以内 10年以内 8 年以内 ▲ 5 年以内 8 年以内 8 年以内 6 ヵ月以上 5 年以内 6 ヵ月以上 7 年以内 3 年ごとの 自動更新 3 年 1 ヵ月以内 5 年以内 *ローン商品ご利用の際は、次の点にご留意ください。 ① ご自分の資金ニーズにあったローン商品をお選びください。 ② ローンに関する約款、規約などは必ずお読みになり、商品の基本的なしくみ(金利、期間、返済方法等)や金利優遇措 置等の諸条件についてご確認ください。 ③ 返済金額に無理が生じないよう、ご自分のライフステージにあった資金計画をおたてください。 32 Akishin Disclosure 2010 取扱商品ちらし ▲ ▲ ▲ ▲ ▲ ▲ ▲ 無利息型普通預金 即決ローン「でまえ」 利用限度額までのお借り入れが自由です。 6 ヵ月以上 8 年以内 納税積金﹁らくらく﹂ 年 金 ロ ー ン お使いみちが自由のフリーローンです。 10万円∼ 500万円 子育て応援プラン スーパースピード ロ ー ン スーパーカード ロ ー ン 6 ヵ月以上 10年以内 ▲ ▲ スピードローン リピートプラン 10万円∼ 1,000万円 カーライフプラン 福 祉 プ ラ ン リフォームローン「り美ん ぐプラス」を発売しました。 新・一国一城 しんきん統一企画 子育て応援プラン 4月 35年以内 大型スピードローン ナミー・ハギーローン 秋田県少子化対策応援 ファンド協賛子育て応 援定期預金「元気隊」を 発売しました。 教育プラン 教 育 プ ラ ン マイカーローンのお借入期間中、ロードサービスが受けられます。 新車・中古車の購入、オートバイ、免許取得、車庫の新築にもご利用いただけます。 インターネットからのお申込みもできます。 新車のエコカー購入資金にご利用いただけます。 インターネットからのお申込みもできます。 新車、中古車の購入、車庫の新築等にもご利用いただける ほか、お借り換えも可能です。 入学金、授業料、下宿費用など教育に関わる費用にご利用 いただけるほか、お借り換えも可能です。 冠婚葬祭、旅行資金、レジャー資金、電化製品等幅広くご 利用いただける「目的型」ローンです。 出産、幼稚園、小学校入学準備、子育てに関する費用に幅 広くご利用いただけます。 お申込者の親族にかかる介護費用、介護用ベット、老人ホー ム入居一時金等にご利用いただけます。 当金庫にマイカーローン、教育ローン等をお借り入れ中の 方がご利用できます。 お使いみちが自由のフリーローンです。最短60分で審査します。 インターネットからのお申込みもできます。 4月 天下泰平 カーライフプラン 増改築、介護機器購入、植樹、造園工事等にご利用いただけます。 省エネ電化、省エネガス化設備工事等、エコ関連のリフォームにご利用できます。 (平成22年5月発売終了) 4月 「標準傷害保険」を発売 しました。 ご返済期間 35年以内 金利上乗せ定期預金「ベスト シーズン」を発売しました。 事業応援ローン ナ ミ ー・ ハ ギ ー エコカーローン 新築、増改築、住まいに関する費用に幅広くご利用いただ 10万円∼ けます。お借入時より10年間固定金利です。10年後は、 8,000万円 固定金利または変動金利を選択できます。 新築、増改築、住まいに関する費用に幅広くご利用いただ 10万円∼ けます。金利は、半年ごとに見直します。 8,000万円 3月 中小企業サポートローン ロードサービス付 マイカーローン ご融資金額 平成22年 1月 「ロードサービス付マイカー ローン」を発売しました。 「ナミー・ハギーエコカー ローン」を発売しました。 数字で見る﹁あきしん﹂ ︵資料編︶ 個人ローン 目 的 型 ロ ー ン「 ナ ミ ー・ ハ ギーローン」を発売しました。 自己資本とリスク資産 の状況等について 3,000万円以内 10年 固 定 金 利 型 住 宅 ロ ー ン 「 天 下 泰 平 」 変動金利型住宅ローン 「 新・ 一 国 一 城 」 リフォームローン 金利上乗せ定期預金 「なっ得定期預金」を発 売しました。 (平成21年12月発売終了) 11月 運転資金に限ります。 担保・第三者保証人は必要ございません。 お取扱期間:平成23年 3 月31日まで 特 徴 平成21年10月 あきしんの自己紹介 割引手形 手形貸付 証書貸付 当座貸越 ご融資金額 あきしん中小企業 サポートローン 種 類 ﹁あきしん﹂は地域の みなさまと共に 融資商品 Akishin Disclosure 2010 33 預金種類について 各種サービス業務 普通預金と同様、給料、年金受取口座や自動振替口座とし て利用できます。利息はつきません。 預金保険制度により、全額保護されます。 出し入れ自由 1 円以上 個人向けインターネットバンキング 法人向けインターネットバンキング パソコンから、振込、振替、残高照会、入出金明細照会などが簡単に行えます。 金 個人の方のみ利用できる有利な利回りの商品です。 出し入れ自由 1 円以上 テ レ フ ォ ン バ ン キ ン グ サ ー ビ ス お電話1本で残高照会、入出金明細照会、振込、振替、ができるサービスです。 座 1冊の通帳で普通預金と定期預金が利用でき、公共料金やク レジットカードの自動支払いや給与・年金、配当金などの自 出し入れ自由 動受け取りに便利です。普通預金の残高が不足の場合、定期 預金の90%以内、最高500万円まで自動融資が受けられます。 1 円以上 デビットカードサービス キャッシュカードで『ジェイデビット』取扱店でのお買い物、飲食等のご利用代 金をお客様の口座から即座に決済するサービスです。 しんきん安心一番 普通預金に一定の残高が貯まると自動的に貯蓄預金に移動 する商品です。 1 円以上 情 ス アンサーサービス、ファーム(ホーム)バンキング等で、総合振込、口座振替、 資金移動、取引明細照会及び残高照会ができます。 期日指定定期預金 最長 3 年で、当金庫が独自に決める有利な利率です。 据置期間終了後は金額又は一部の満期日指定が可能です。 100円以上 300万円未満 自 動 振 替 サ ー ビ ス 公共料金(電気、電話、水道、ガス、NHK)や税金、社会保険料、公立学校授業料、火災 保険料、生命保険料、ローン、各種クレジットなどの自動振替のお取扱いをしています。 変動金利定期預金 6 ヵ月ごとに金利が変わります。 3年 100円以上 給 与 振 込 サ ー ビ ス 毎月の給料や賞与がお勤め先から自動的にご指定の預金口座へ振込まれます。安 全で早く便利です。 ス ー パ ー 定 期 お預入時の金利は、満期日まで変わりません。 お預け入れ額300万円以上は、さらに有利な利率が設定さ れます。 年金自動受取サービス 厚生年金、国民年金等がお客様の口座へ自動的に振込まれます。 大 口 定 期 預 金 スーパー定期より金利が高く、大口余裕資金の運用に適し ています。 定型方式 100円以上 1ヵ月、3ヵ月、 1,000万円未満 6ヵ月、 1年、 2年、 3年、4年、5年 満期日指定方式 1,000万円以上 1ヵ月超5年未満 公金代理収納サービス 事業税、住民税、固定資産税、自動車税などの公金を、当金庫の窓口で払込みで きます。 当金庫へ年金振込されている方が対象です。 店頭表示金利+0.2%で預入できます。 外国通貨両替サービス 円とドルの両替ができます。 あきしん年金定期 1年 300万円以内 当金庫へ遺族年金などを振込されている方が対象です。 店頭表示金利+0.3%で預入できます。 外 貨 宅 配 サ ー ビ ス 外国通貨をお客様の指定先(ご自宅または勤務先)へ安全確実にお届けします。 あきしん福祉定期 1年 300万円以内 全自動貸金庫サービス 当 座 預 金 小切手、手形により払い出しをする預金です。 出し入れ自由 1 円以上 本店別階1階においては、全自動貸金庫を設置しております。コンピュータ管理 で、お客様の財産を守ります。 通 知 預 金 まとまった資金の短期運用に適しています。 7 日以上 5,000円以上 夜 間 金 庫 サ ー ビ ス 営業時間を過ぎても、お店の売上金などをその日のうちにお預りいたしますので、 防犯上安全確実です。 納 税 準 備 預 金 納税に備え、普段からお積立いただく商品です。 利息は無税です。 入金はいつでも 支払いは納税時 1 円以上 自 動 集 金 サ ー ビ ス 手間のかかる集金作業を迅速、正確に自動集金(集金代行)いたします。 積 立 定 期 預 金 目標額やお預入期間を決めて積み立てる商品です。 普通預金通帳から自動引き落としもできます。 満期日指定型 エンドレス型 100円以上 消費税納税事業先対象で店頭表示金利+0.02%で預入で きます。 6 ヵ月以上 毎月掛金 5 万円以上 無利息型普通預金 貯 総 蓄 合 預 口 納 税 積 金 「 ら く ら く 」 ス ー パ ー 積 金 あきしん資産形成口座 「 マ イ ゴ ー ル 」 財 形 預 金( 一 般 ) (住 宅) (年 金) 期 間 最長 3 年 ( 1 年据置) お預入額 将来のために満期時の受取金額が決まっている商品です。 店頭での掛込みや普通預金からの自動振替もできます。 6 ヵ月以上 5 年 積立期間が 3 年以上になると、より有利な利率になります。 1,000円以上 毎月のお積立金と定期預金のお預入れで、 3 年間で100万 円を貯めることができます。さらにご契約期間は、年に1 回旬の特産品をプレゼントしています。 3年間で100万円 3年 企業との契約により給与、ボーナスからの天引きによる積立です。 満期日指定型 目的に併せて財産作りをお手伝いします。 エンドレス型 報 サ ー ビ 数字で見る﹁あきしん﹂ ︵資料編︶ キャッシュカードサービス しんきんのキャッシュカード1枚で当金庫の本支店及び全国の提携金融機関およ び郵便局のATMから、お手軽に預け入れ、お引き出しができます。 特 徴 金 自己資本とリスク資産 の状況等について 1円以上 預 あきしんの自己紹介 サ ー ビ ス の 内 容 出し入れ自由 通 ﹁あきしん﹂は地域の みなさまと共に サービスの種類 給料、年金受取口座や自動振替口座としてご利用いただけます。 種 類 普 その他の業務 特 徴 100円以上 *預金商品のご利用の際は、次の点にご留意ください。 ① ご預金により金利が異なります。金利は窓口に掲示してありますので、ご確認ください。 保 険 窓 口 販 売 ( 損 害 保 険 商 品 ) 保 険 窓 口 販 売 ( 生 命 保 険 商 品 ) 「しんきんグッドすまいる」:住宅ローンを利用しているお客様が対象の長期火 災保険です。 「標準傷害保険」 :国内、国外を問わずさまざまな事故によるケガを補償します。 補償充実・手続き簡単・万全のサポート体制でご提供します。 「しんきんらいふ年金FS」 :一定期間の据え置き後、5 年または10年にわたり 年金として受け取ることができる生命保険です。 t o t o( ト ト ) 当 せ ん 金 払 い 戻 し 日本スポーツ振興くじ(トト)の当せん金の払い出し業務を取扱店(本店、秋 田駅前支店、土崎支店、港北支店、横手支店、船越支店、五城目支店、若美支店) 窓口にて行っております。 個人向け国債窓口販売 個人の方のみを対象とした、1万円からご購入いただける、お求めやすい国債です。 詳しくは窓口におたずねください。 ② 預金取引の開始、融資、証券取引、保護預かり、貸金庫、200万円超の現金取引を行う場合、本人確認が必要となります。(た だし、現金による振込、持参人払式小切手の現金支払及び振込については、10万円超の取引を行う場合、本人確認が必要となりま す。 )その場合、運転免許証・健康保険証・国民年金手帳・印鑑証明書等のいずれかの提示が必要となりますのでご了承ください。 34 Akishin Disclosure 2010 Akishin Disclosure 2010 35 各種手数料のご案内 振込区分 3 ATMお引き出し手数料 金 額 3 万円以上 A T M 3 万円以上 口 3 万円未満 3 万円以上 3 万円未満 3 万円以上 自 動 送 金 当金庫本支店宛 他金融機関宛 無 料 無 料 420円 一 般 無 料 315円 630円 会 員 無 料 無 料 315円 一 般 無 料 105円 420円 会 員 210円 315円 735円 一 般 420円 525円 945円 会 員 無 料 105円 525円 一 般 210円 315円 735円 会 員 無 料 無 料 420円 一 般 無 料 315円 630円 会 員 無 料 無 料 315円 一 般 無 料 105円 420円 会 員 無 料 無 料 504円 一 般 無 料 367円 714円 会 員 無 料 無 料 399円 一 般 無 料 210円 504円 利 用 時 間 平 土 曜 日 当金庫カード 他の信用金庫 カード 秋田あったかネット 提携カード 他の銀行等の カード 郵便局カード 8:00∼ 8:45 105円 105円 105円 210円 210円 8:45∼18:00 無 料 無 料 無 料 105円 105円 18:00∼20:00 105円 105円 105円 210円 210円 9:00∼14:00 無 料 無 料 無 料 105円 105円 14:00∼19:00 105円 105円 105円 210円 210円 9:00∼19:00 105円 105円 105円 210円 210円 日 日 曜 日・ 祝 祭 日 「秋田あったかネット」 秋田信用金庫・秋田銀行・羽後信用金庫・秋田信用組合・J Aバンクあきたは ATMで提携しています。 提携金融機関のカードをご利用の場合、当金庫のカードと同様の手数料となり ます。 数字で見る﹁あきしん﹂ ︵資料編︶ 3 万円未満 当金庫同一店宛 会 員 自己資本とリスク資産 の状況等について インターネットバンキング テレフォン・バンキング ホーム・バンキング ファーム・バンキング 会員区分 あきしんの自己紹介 3 万円未満 窓 ﹁あきしん﹂は地域の みなさまと共に 1 振込手数料 *時間外手数料および振込手数料については、各金融機関所定の手数料がかか ります。 ◎窓口振込は電信扱・文書扱とも同一手数料です。 ◎ATMでの現金による振込の場合、会員の方でも一般扱いとなります。 ◎テレフォン・バンキング基本手数料 /無料 ◎提携金融機関カードのお取扱時間 ◎ホーム・バンキング基本手数料 /月1,050円 平日 8:00∼21:00 土・日・祝日 9:00∼17:00 ( 1月 1日∼ 3日、5月 3日∼ 5日はお取扱いできません。) ◎ファーム・バンキング基本手数料 /月3,150円 ◎個人向けインターネットバンキング基本手数料 /月0,105円 *ATMコーナーによって営業時間が異なりますので、ご注意下さい。 ◎法人向けインターネットバンキング基本手数料 /月1,050円 *ステッカー表示のないATMではサービスの対象外となります。 ◎お取引業務 キャッシュカードによる「現金のお引き出し」「振込」「残高照会」 *法人カードはサービス対象外となります。 *提携金融機関の通帳はご利用できません。 2 両替手数料 円貨両替手数料・大量硬貨入出金手数料 (紙幣を除く) 1∼300枚 無 料 301枚∼500枚 210円 501∼1,000枚 315円 *平日所定時間内以外は信用金庫により手数料が異なります。 1,001枚∼2,000枚 525円 *一部対象外となるATMがございます。 2,001枚∼ 36 Akishin Disclosure 2010 「しんきんゼロネット」 ◎しんきんのキャッシュカードで全国のしんきんATMを0円でご利用できます。 1,000枚ごとに210円加算 Akishin Disclosure 2010 37 4 その他手数料 制定帳票 端末作成 制定帳票 手書 残高証明書 発 行 手 数 制定帳票以外 料 住宅取得資金に係る借入金の年末残高等証明書 210円 420円 1,050円 無 料 融資証明書 3,150円 自己宛小切手 1,050円 通帳・証書 1,050円 キャッシュカード 1,050円 ローンカード 1,050円 住 宅 ロ ー ン 一 括 繰 上 返 済 手 数 料 (全期間固定金利型 住宅ローン「視界良好」 以外) 3 年以内 3,150円 5 年以内 2,100円 7 年以内 1,050円 住宅ローン約定変 更繰上返済手数料 (全期間固定金利型 住宅ローン「視界良好」) 約定変更手数料・一部繰上返済手数料 10,500円 全額繰上返済手数料(1,000万円未満) 31,500円 再 発 行 手 数 料 7 年超 不 動 産 担 保 貸 付 調 査 手 数 料 無 料 全額繰上返済手数料(1,000万円以上) 52,500円 設定額1千万円未満 10,500円 設定額1千万円以上1億円未満 21,000円 設定額1億円以上 31,500円 貸金庫・夜間金庫手数料 年間 6,300円 全自動貸金庫手数料 年間 8,820円∼13,860円 同一手形交換所地域内及び同一店内 代 金 取 立 手 数 料 戻 手 数 210円 異なる手形交換所扱いで当庫宛 420円 異なる手形交換所扱いで他行庫宛(普通) 630円 異なる手形交換所扱いで他行庫宛(至急) 組 新規契約および解約 の場合、月割計算で 徴収または返却 自己資本とリスク資産の 状況等について 840円 料 630円 不渡手形・小切手返却手数料 630円 …………………………………………………… 41 自己資本に関する事項 信用リスクに関する事項 ………………………………………………… 44 信用リスク削減手法に関する事項 5 諸用紙代金 融 資 関 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 … 47 係 書 類 取引約定書 210円 借用証書 210円 借入手形用紙 マ ル 専 当 座 小 切 手 帳・ 手 形 帳 105円 口座開設手数料 5,250円 マル専手形用紙 1枚 525円 小切手帳(50枚1冊) 840円 約束手形帳(50枚1冊) 1,050円 為替手形帳(25枚1冊) 1,050円 ………………………………… 48 証券化エクスポージャーに関する事項 ……………………………… 49 オペレーショナル・リスクに関する事項 銀行勘定における出資その他これに類するエクスポージャー又は 株式等エクスポージャーに関する事項 ………………………… 50 銀行勘定における金利リスクに関する事項 信用集中リスクに関する事項 バーゼルⅡ Ⅱ 用語解説 38 Akishin Disclosure 2010 ……………………………………… 47 …………………………… 51 …………………………………………… 52 …………………………………………………… 53 自己資本に関する事項 の回収が不能となった場合、この自己資本を取り崩して補填しなくてはならないことから、 総リスク資産に占める自己資本の割合(自己資本比率)が高いほど、経営の健全性が高い ﹁あきしん﹂は地域の みなさまと共に 自己資本調達手段の概要 自己資本とは、出資金や利益準備金および特別積立金等の内部留保のことで、貸出金等 自己資本は、主に基本的項目(Tier1)と補完的項目(Tier2)で構成されています。平成21年度末の自 己資本額のうち、当金庫が積み立てている以外のものは、基本的項目では地域のお客さまからお預りして いる出資金が該当します。 といわれております。この自己資本比率に関する規制をBIS規制といいます。 ◎ 単 体 (単位:百万円) ゼル合意ともいわれており、国際間における金融システムの安定化や、銀行間競争の不平 等を是正することなどを目的として、1988年(昭和63年)にバーゼル銀行監督委員会に より発表され、1993年(平成 5年)から適用が開始されました。BIS規制では、G10 ( 出 優 自 達成できない銀行は、 国際業務から事実上の撤退を余儀なくされることになります。 その後、 バーゼル銀行監督委員会は、国際社会における金融システムの複雑化を踏まえBIS規制 そ ) 金 1,204 − − 先 金 − − 金 − − 金 − − 出 資 本 の 他 申 込 準 資 証 拠 備 本 剰 余 利 益 準 備 金 992 1,012 特 別 積 立 金 3,127 3,257 次 期 繰 越 金 170 154 他 − − の 処 分 未 済 持 分 − − 自 己 優 先 出 資 − − 自 己 優 先 出 資 申 込 証 拠 金 − − そ の 他 有 価 証 券 の 評 価 差 損 − − 営 業 権 相 当 額 − − の れ ん 相 当 額 − − 企業結合により計上される無形固定資産相当額 − − − 5,491 − 5,628 − − 証券化取引により増加した自己資本に相当する額 基 本 的 項 目 Tier1 ( A ) バーゼル 銀行監督 委 員 会 バーゼルϩの 三つの柱 40 Akishin Disclosure 2010 G10諸国の中央銀行および銀行監督当局の代表により構成されており、 委員会は、通常、事務局が設けられているスイスのバーゼルにある国際決済 銀行で開催されます。 バーゼルⅡは、三つの柱から構成されております。 第一の柱では、最低所要自己資本比率を定めており、自己資本比率を算定 するに当たって、分母となるリスク・アセット計測の精緻化が求められてお ります。信用リスク(貸倒れのリスク)計測の精緻化に加え、オペレーショ ナル・リスクの計測が新たに自己資本比率の算定に導入されました。 第二の柱では、銀行勘定の金利リスクや信用集中リスクなど第一の柱の対 象となっていないリスクも含め、金融機関自らがリスクを適切に把握し、リ スクに見合う適正な自己資本を維持するという自己管理型のリスク管理と自 己資本充実の取組みが求められています。また、金融当局には、各金融機関 が自発的に創意工夫したリスク管理の方法について検証・評価を行い、必要 に応じて適切な監督上の措置を講ずること等が求められております。 第三の柱では、開示の充実を通じて市場規律の実効性を高めることとされ、 自己資本比率とその内訳、各リスクのリスク量とその測定方法等についての 情報開示が求められています。 土地の再評価額と再評価の直前の帳 簿 価 額 の 差 額 の45 % に 相 当 す る 額 一 般 貸 倒 引 当 金 425 362 負 債 性 資 本 調 達 手 段 等 − − 負 債 性 資 本 調 達 手 段 − − 期限付劣後債務及び期限付優先出資 − − 補 完 的 項 目 不 算 入 額 補 完 的 項 目 Tier2 ( B ) △128 297 △ 71 290 自 己 資 本 総 額[( A )+( B ) ]( C ) 5,788 5,919 他の金融機関の資本調達手段の意図的な保有相当額 負債性資本調達手段及びこれに準ずるもの − − − − 期限付劣後債務及び期限付優先出資並びにこれらに準ずるもの − − 非同時決済取引に係る控除額及び信用リスク削減手法として用 いる保証又はクレジット・デリバティブの免責額に係る控除額 − − 基本的項目からの控除分を除く、自己資本控除とされる証券化エクスポージャー 及び信用補完機能を持つI/Oストリップス(告示第247条を準用する場合を含む。) − − 控 除 項 目 不 算 入 額 控 除 項 目 計( D ) − − − − 自 己 資 本 額[ ( C )−( D ) ]( E ) 5,788 5,919 ( リ ス ク・ ア セ ッ ト 等 ) 資 産( オ ン・ バ ラ ン ス 項 目 ) 42,692 41,906 オ フ・ バ ラ ン ス 取 引 項 目 559 426 オペレーショナル・リスク相当額を8%で除して得た額 4,298 4,194 信 用 リ ス ク・ ア セ ッ ト 調 整 額 オペレーショナル・リスク相当額調整額 − − − − リ ス ク ・ ア セ ッ ト 等 計( F ) 47,550 46,527 単 体 T i e r 1 比 率( A / F ) 11.54% 12.09% 単 体 自 己 資 本 比 率( E / F ) 12.17% 12.72% ◎ 連 結 (単位:百万円) 項 目 平成20年度 平成21年度 自 己 資 本 ) 資 金 1,201 1,204 うち非累積的永久優先出資 − − 及 び 非 累 積 的 永 久 優 先 株 優 先 出 資 申 込 証 拠 金 − − 資 本 剰 余 金 − − 利 益 剰 余 金 4,304 4,443 処 分 未 済 持 分 − − 自 己 優 先 出 資 − − 自 己 優 先 出 資 申 込 証 拠 金 − − そ の 他 有 価 証 券 の 評 価 差 損 − − 為 替 換 算 調 整 勘 定 − − 新 株 予 約 権 − − 連結子法人等の少数株主持分 − − 営 業 権 相 当 額 − − の れ ん 相 当 額 − − 企業結合により計上される無形固定資産相当額 − − 証券化取引により増加した自己資本に相当する額 − − 基 本 的 項 目 Tier1 (A) 5,505 5,648 ( 出 土地の再評価額と再評価の直前の帳 簿 価 額 の 差 額 の45 % に 相 当 す る 額 一 般 貸 倒 引 当 金 負 債 性 資 本 調 達 手 段 等 負 債 性 資 本 調 達 手 段 期限付劣後債務及び期限付優先出資 補 完 的 項 目 不 算 入 額 補 完 的 項 目 Tier2 (B) − − 425 − − − △128 297 362 − − − △ 71 290 自 己 資 本 総 額[( A )+( B ) ] (C) 5,802 5,938 − − − − − − − − − − − − − − − − 他の金融機関の資本調達手段の意図的な保有相当額 負債性資本調達手段及びこれに準ずるもの 期限付劣後債務及び期限付優先出資並びにこれらに準ずるもの 連結の範囲に含まれないものに対する額の50%相当額 非同時決済取引に係る控除額及び信用リスク削減手法として用 いる保証又はクレジット・デリバティブの免責額に係る控除額 基本的項目からの控除分を除く、自己資本控除とされる証券化エクスポージャー 及び信用補完機能を持つI/Oストリップス(告示第247条を準用する場合を含む。) 控 除 項 目 不 算 入 額 控 除 項 目 計( D ) 自 己 資 本 額[ ( C )−( D ) ]( E ) 5,802 5,938 ( リ ス ク・ ア セ ッ ト 等 ) 資 産( オ ン・ バ ラ ン ス 項 目 ) オ フ・ バ ラ ン ス 取 引 等 項 目 オペレーショナル・リスク相当額を8%で除して得た額 信 用 リ ス ク・ ア セ ッ ト 調 整 額 オペレーショナル・リスク相当額調整額 42,681 559 4,296 − − 41,888 426 4,191 − − リ ス ク ・ ア セ ッ ト 等 計( F ) 連 結 T i e r 1 比 率( A / F ) 連 結 自 己 資 本 比 率( E / F ) 47,538 11.58% 12.20% 46,506 12.14% 12.77% 数字で見る﹁あきしん﹂ ︵資料編︶ されております。 本 1,201 そ の見直しを行い、現在では新しい規制がバーゼルⅡとして2007年(平成19年)から適用 資 うち非累積的永久優先出資 資 当金庫をはじめとする金融機関は 4 %以上)などが定められました。自己資本比率 8 %を 己 資 平成20年度 平成21年度 自己資本とリスク資産 の状況等について 諸国を対象に、自己資本比率の算出方法や、最低基準( 8 %以上、国内だけで業務を行う 項 目 あきしんの自己紹介 自己資本の構成 BIS規制は、国際業務を行う銀行の自己資本比率に関する国際統一基準のことで、バー (注) 自己資本比率は、「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫及び信用金庫連合会がその保有す る資産等に照らし自己資本の充実の状況が適当かどうかを判断するための基準」(平成18年金融庁告示第21号)に定められた算式に基づき算出 しております。なお、当金庫及び当金庫グループは国内基準を採用しております。 Akishin Disclosure 2010 41 自己資本の充実度に関する事項 項 目 ◎ 連 結 (単位:百万円) 項 目 自己資本とリスク資産 の状況等について 数字で見る﹁あきしん﹂ ︵資料編︶ イ.信用リスクアセット・所要自己資本の額合計 ①標準的手法が適用されるポートフォリオごとのエクスポージャー 現金 我が国の中央政府及び中央銀行向け 外国の中央政府及び中央銀行向け 国際決済銀行等向け 我が国の地方公共団体向け 外国の中央政府等以外の公共部門向け 国際開発銀行向け 地方公共団体金融機構向け 我が国の政府関係機関向け 地方三公社向け 金融機関及び第一種金融商品取引業者向け 法人等向け 中小企業等向け及び個人向け 抵当権付住宅ローン 不動産取得等事業向け 三月以上延滞等 取立未済手形 信用保証協会等による保証付 株式会社企業再生支援機構による保証付 出資等 上記以外 ②証券化エクスポージャー 証券化(オリジネーター) 証券化(オリジネーター以外) ③複数の資産を裏付とする資産(所謂ファンド)のうち、個々の資産の把握が困難な資産 ロ.オペレーショナル・リスク ハ.連結総所要自己資本額(イ+ロ) 平成20年度 平成21年度 リスク・アセット 所要自己資本額 リスク・アセット 所要自己資本額 43,241 1,729 42,314 1,692 43,091 1,723 42,164 1,686 − − − − − − − − − − − − − − − − − − − − 40 1 40 1 − − − − − − − − 209 8 210 8 − − − − 6,076 243 6,677 267 9,994 399 9,417 376 14,876 595 14,433 577 4,625 185 4,483 179 1,735 69 1,884 75 493 19 354 14 1 0 1 0 886 35 769 30 − − − − 289 11 445 17 3,861 154 3,447 137 150 6 150 6 − − − − 150 6 150 6 − − − − 4,296 171 4,191 167 47,538 1,901 46,506 1,860 あきしんの自己紹介 イ.信用リスクアセット・所要自己資本の額合計 ①標準的手法が適用されるポートフォリオごとのエクスポージャー 現金 我が国の中央政府及び中央銀行向け 外国の中央政府及び中央銀行向け 国際決済銀行等向け 我が国の地方公共団体向け 外国の中央政府等以外の公共部門向け 国際開発銀行向け 地方公共団体金融機構向け 我が国の政府関係機関向け 地方三公社向け 金融機関及び第一種金融商品取引業者向け 法人等向け 中小企業等向け及び個人向け 抵当権付住宅ローン 不動産取得等事業向け 三月以上延滞等 取立未済手形 信用保証協会等による保証付 株式会社企業再生支援機構による保証付 出資等 上記以外 ②証券化エクスポージャー 証券化(オリジネーター) 証券化(オリジネーター以外) ③複数の資産を裏付とする資産(所謂ファンド)のうち、個々の資産の把握が困難な資産 ロ.オペレーショナル・リスク ハ.単体総所要自己資本額(イ+ロ) 平成20年度 平成21年度 リスク・アセット 所要自己資本額 リスク・アセット 所要自己資本額 43,252 1,730 42,333 1,693 43,102 1,724 42,183 1,687 − − − − − − − − − − − − − − − − − − − − 40 1 40 1 − − − − − − − − 209 8 210 8 − − − − 6,076 243 6,677 267 11,019 440 9,417 376 14,876 595 14,407 577 4,625 185 4,483 179 1,735 69 1,884 75 493 19 354 14 1 0 1 0 886 35 794 30 − − − − 309 12 465 18 3,852 154 3,445 137 150 6 150 6 − − − − 150 6 150 6 − − − − 4,298 171 4,194 167 47,550 1,902 46,527 1,861 ﹁あきしん﹂は地域の みなさまと共に ◎ 単 体 (単位:百万円) (注)1.所要自己資本の額=リスクアセット×4% 2. 「エクスポージャー」とは、資産(派生商品取引によるものを除く)並びにオフバランス取引及び派生商品取引の与信相当額等のことです。 3. 「三月以上延滞等」とは、元本又は利息の支払が約定支払日の翌日から3カ月以上延滞している債務者に係るエクスポージャー及び「我が 国の中央政府及び中央銀行向け」から「法人等向け」 ( 「国際決済銀行等向け」を除く)においてリスク・ウェイトが150%になったエクスポー ジャーのことです。 4.オペレーショナルリスクは、当金庫は基礎的手法を採用しています。 <オペレーショナル・リスク(基礎的手法)の算定方法> 粗利益(直近3年間のうち正の値の合計額)×15% 直近3年間のうち粗利益が正の値であった年数 ÷ 8 % 5.単体総所要自己資本額=単体自己資本比率の分母の額×4% 6.連結総所要自己資本額=連結自己資本比率の分母の額×4% 自己資本の充実度に関する評価方法の概要 自己資本の充実度に関しまして、自己資本比率はもちろんのことTier 1 比率の状況についても、国内基 準である4%を上回っており、経営の健全性・安全性を充分保っております。また、当金庫は、各エクスポー ジャーが一分野に集中することなく、リスク分散が図られていると評価しております。(さらに、繰延税金 資産につきましては、自己資本に占める割合も低水準となっており、ほとんど依存しておりません。) 一方、将来の自己資本充実策については、年度ごとに掲げる収支計画に基づいた業務推進を通じ、そこ から得られる利益による資本の積上げを第一義的な施策として考えております。なお、 収支計画については、 貸出金計画に基づいた利息収入や市場状況を踏まえた運用収益など、足元の状況を十分に踏まえた上で策 定された極めて実現性の高いものであります。 42 Akishin Disclosure 2010 Akishin Disclosure 2010 43 信用リスクに関する事項 ◎ 連結 <地域別・業種別・残存期間別> (単位:百万円) 貸出金、コミットメント及び その他のデリバティブ以外の オフ・バランス取引 20年度 21年度 有 価 証 券 デリバティブ取引 20年度 21年度 20年度 21年度 71,688 68,036 27,228 26,742 − − 473 8,265 − − 7,663 8,265 − − − − 地 域 別 合 計 128,656 127,289 71,688 68,036 34,892 35,008 − − 473 420 国 内 120,992 119,023 国 外 製 造 7,663 20年度 21年度 三 月 以 上 延 滞 エクスポージャー 20年度 21年度 420 業 3,880 3,724 3,380 3,123 500 600 − − 73 38 農 業 77 67 77 67 − − − − − − 林 業 22 22 22 22 − − − − 5 − 漁 業 6 20 6 20 − − − − − − 鉱 − − − − − − − − − 8,403 7,788 8,403 7,788 − − − − 92 70 電気・ガス・熱供給・水道業 2,025 2,053 20 44 2,004 2,008 − − − − 情 報 通 信 業 237 333 123 134 113 199 − − − − 業 1,838 1,609 1,449 1,411 388 197 − − 1 0 卸 売 業、 小 売 業 9,250 9,123 8,353 8,122 896 1,000 − − 74 53 金融 ・保険業 33,932 32,380 2,706 1,859 14,527 12,045 − − − − 2,959 2,641 2,675 2,351 283 289 − − 36 28 各種サービス 9,737 10,993 9,716 10,993 20 − − − 39 50 国・地方公共団体等 23,439 24,638 7,292 6,001 16,146 18,637 − − − − 個 人 27,458 26,094 27,458 26,094 − − − − 150 177 他 5,386 運 不 輸 動 そ 産 5,798 − − 10 27 − − − − 信用リスクに関するエクスポージャー及び主な種類別の期末残高 業 種 別 合 計 128,665 127,289 71,688 68,036 34,892 35,008 − − 473 420 1 下 27,965 27,352 14,463 12,505 1,525 3,105 − − ◎ 単体 <地域別・業種別・残存期間別> (単位:百万円) 1 年超 3 年以下 12,839 11,017 4,542 5,073 4,796 5,851 − − 3 年超 5 年以下 12,311 9,387 6,364 5,125 5,947 4,052 − − 5 年超 7 年以下 10,769 12,552 5,848 5,168 4,920 7,384 − − 7 年超 10 年以下 19,996 17,182 10,118 10,389 9,877 6,793 − − 10 超 39,100 38,566 30,351 29,773 7,748 7,793 − − 期間の定めのないもの 5,673 11,229 − − 95 − − − 残 存 期 間 別 合 計 128,656 127,287 71,688 68,036 34,912 34,980 − − 信用リスクエクスポージャー期末残高 エクスポージャー 区分 地域区分 業種区分 期間区分 貸出金、コミットメント及び その他のデリバティブ以外の オフ・バランス取引 20年度 21年度 国 内 121,001 119,040 国 外 有 価 証 券 デリバティブ取引 20年度 21年度 20年度 21年度 20年度 21年度 三 月 以 上 延 滞 エクスポージャー 20年度 21年度 71,688 68,036 27,248 26,762 − − 473 420 8,265 − − 7,663 8,265 − − − − 地 域 別 合 計 128,665 127,306 7,663 71,688 68,036 34,912 35,028 − − 473 420 業 3,880 3,724 3,380 3,123 500 600 − − 73 38 農 業 77 67 77 67 − − − − − − 林 業 22 22 22 22 − − − − 5 − 漁 業 6 20 6 20 − − − − − − 製 造 鉱 業 − − − − − − − − − − 業 8,403 7,788 8,403 7,788 − − − − 92 70 電気・ガス・熱供給・水道業 2,025 2,053 20 44 2,004 2,008 − − − − 情 報 通 信 業 237 333 123 134 113 199 − − − − 業 1,838 1,609 1,449 1,411 388 197 − − 1 0 卸 売 業、 小 売 業 9,250 9,123 8,353 8,122 896 1,000 − − 74 53 金融 ・保険業 33,932 32,380 2,706 1,859 14,527 12,045 − − − − 2,959 2,641 2,675 2,351 283 289 − − 36 28 各種サービス 9,757 11,013 9,716 10,993 40 20 − − 39 50 国・地方公共団体等 23,439 24,638 7,292 6,001 16,146 18,637 − − − − 個 人 27,458 26,094 27,458 26,094 − − − − 150 177 他 5,376 建 設 運 輸 動 そ 産 の 業 5,794 − − 10 27 − − − − 業 種 別 合 計 128,665 127,306 71,688 68,036 34,912 35,028 − − 473 420 1 下 27,965 27,352 14,463 12,505 1,525 3,105 − − 1 年超 3 年以下 年 以 12,839 11,017 4,542 5,073 4,796 5,851 − − 3 年超 5 年以下 12,311 9,387 6,364 5,125 5,947 4,052 − − 5 年超 7 年以下 10,769 12,552 5,848 5,168 4,920 7,384 − − 7 年 超 10 年 以 下 19,996 17,182 10,118 10,389 9,877 6,793 − − 10 超 39,100 38,566 30,351 29,773 7,748 7,793 − − 期間の定めのないもの 5,683 11,247 − − 95 − − − 残 存 期 間 別 合 計 128,665 127,306 71,688 68,036 34,912 34,980 − − 年 44 Akishin Disclosure 2010 の 業 年 以 年 数字で見る﹁あきしん﹂ ︵資料編︶ − 業 設 自己資本とリスク資産 の状況等について 業 建 あきしんの自己紹介 信用リスクとは、取引先の倒産や財務状況の悪化などにより、損失を被るリスクをいいます。 当金庫では、信用リスクを当金庫が管理すべき最重要のリスクであるとの認識の上、公共性、安全性、 流動性、収益性、成長性の5原則に則った厳正な与信判断を行うべく、与信業務の普遍的かつ基本的な理念・ 指針・規範等を明示した「クレジット・ポリシー」を制定し、広く役職員に理解と遵守を促すとともに、 信用リスク管理を徹底しております。 信用リスクの評価につきましては、小口多数取引の推進によるリスク分散の他、与信ポートフォリオ管 理として自己査定による債務者区分別、業種別、さらには与信集中によるリスク抑制のため大口与信先の 管理など、様々な角度からの分析に注力しております。また、統合リスク管理の一環としてVaR(バリュー・ アット・リスク:ポートフォリオの予想最大損失額を統計的に求めたもの)によりリスク量を計測するなど、 リスク管理に万全を期しております。 個別貸出案件の審査・与信管理につきましては、審査管理部門と営業推進部門を互いに分離し、相互に 牽制が働く体制としております。さらに、経営陣による常務会等を定期的に開催し、信用リスク管理・運 営における重要事項を審議している他、与信監査部署が与信運営に係る妥当性の検証を実施することによ り、適切な与信運営を実施する監査態勢を構築しております。 信用コストである貸倒引当金は、当金庫「自己査定基準」と「償却および引当に関する規程」に基づき、 自己査定における債務者区分ごとに算出された貸倒実績率を基に算定するとともに、その結果については 監査法人の監査を受けるなど、適正な計上に努めております。 地域区分 業種区分 期間区分 ﹁あきしん﹂は地域の みなさまと共に リスク管理の方針及び手続の概要 不 信用リスクエクスポージャー期末残高 エクスポージャー 区分 (注)1.オフバランス取引は、デリバティブ取引を除く。 2. 「三月以上延滞エクスポージャー」とは、元本又は利息の支払いが約定支払日の翌日から3ヵ月以上延滞しているエクスポージャーのこ とです。 3. 「その他」は、 裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等及び業種区分に分類することが困難なエクスポー ジャーです。 4.証券化エクスポージャーは、含まれておりません。 Akishin Disclosure 2010 45 一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額 リスク・ウェイトの判定に使用する適格格付機関等の名称 一般貸倒引当金 個別貸倒引当金 計 当期増加額 289 425 706 1,161 995 1,587 425 362 1,161 1,059 1,587 1,422 当期減少額 目的使用 その他 − 289 − 425 33 672 261 899 33 961 261 1,325 期末残高 425 362 1,161 1,059 1,587 1,422 リスク・ウェイトの判定に使用する適格格付機関は、以下の5つの機関を採用しています。なお、エクス ポージャーの種類ごとに適格格付機関の使分けは行っていません。 ①株式会社格付投資情報センター( R & I ) ②株式会社日本格付研究所( J C R ) ③ムーディーズ・インベスターズ・サービス・インク(Moody’ s) ④スタンダード・アンド・プアーズ・レーティング・サービシズ( S & P ) ⑤フィッチ・レーティングスリミテッド(Fitch) あきしんの自己紹介 合 平成20年度 平成21年度 平成20年度 平成21年度 平成20年度 平成21年度 期首残高 ﹁あきしん﹂は地域の みなさまと共に (単位:百万円) (注)単体及び連結とも、同一の数値となります。 信用リスク削減手法に関する事項 業種別の個別貸倒引当金及び貸出金償却の残高等 期首残高 (注)1.当金庫は、国内の限定されたエリアにて事業活動を行っているため、「地域別」の区分は省略しております。 2.オフ・バランス取引に対する個別貸倒引当金も含めて計上しております。 3.単体及び連結とも、同一の数値となります。 リスク管理の方針及び手続の概要 信用リスク削減手法とは、信用リスクを軽減化するための措置をいい、具体的には預金担保、有価証券 担保、保証などが該当します。当金庫では、融資の取上げに際し、資金使途、返済財源、財務内容、事業 環境、経営者の資質など、様々な角度から可否の判断をしており、担保や保証による保全措置は、あくま でも補完的な位置付けと認識しております。したがって、担保又は保証に過度に依存しないような融資の 取上げ姿勢に徹しております。ただし、与信審査の結果、担保又は保証が必要な場合には、お客様への十 分な説明と理解をいただいた上で、ご契約いただくなど適切な取扱いに努めております。 当金庫が扱う担保には自金庫預金積金、有価証券、不動産等、保証には人的保証、信用保証協会保証、 政府関係機関保証、民間保証等がありますが、その手続については、当金庫が定める「事務取扱要領」及 び「担保評価規定」等により、適切な事務取扱い及び適正な評価を行っております。 また、お客様が期限の利益を失われた場合には、すべての与信取引の範囲において、預金相殺等をする 場合がありますが、当金庫が定める「事務取扱要領」や各種約定書等に基づき、法的に有効である旨確認 の上、適切な取扱いに努めております。 なお、バーゼルⅡで定められている信用リスク削減手法には、適格金融資産担保として自金庫預金積金、 上場株式等、保証として信用保証協会保証、社団法人しんきん保証基金保証等が該当します。そのうち保 証に関する信用度の評価については、適格格付機関が付与している格付により判定しております。 また、信用リスク削減手法の適用に伴う信用リスクの集中に関しては、特に業種やエクスポージャーの 種類に偏ることなく分散されております。 数字で見る﹁あきしん﹂ ︵資料編︶ 製 造 業 農 業 林 業 漁 業 鉱 業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 卸 売 業、 小 売 業 金 融 ・ 保 険 業 不 動 産 業 各 種 サ ー ビ ス 国・地方公共団体等 個 人 合 計 20年度 21年度 38 79 0 0 − 5 − − − − 165 362 − − − − − − 118 206 − − 116 118 132 163 − − 133 225 706 1,161 自己資本とリスク資産 の状況等について (単位:百万円) 個 別 貸 倒 引 当 金 当期減少額 貸出金償却 当期増加額 期末残高 目的使用 その他 20年度 21年度 20年度 21年度 20年度 21年度 20年度 21年度 20年度 21年度 79 169 5 4 33 74 79 169 6 4 0 0 − − 0 0 0 0 − − 5 5 − − − 5 5 5 − − − − − − − − − − − − − − − − − − − − − − 362 167 19 183 146 178 362 167 291 0 − − − − − − − − − − − − − − − − − − − − − 27 − − − − − 27 − − 206 183 4 37 113 169 206 183 4 6 − − − − − − − − − − 118 118 − − 116 118 118 118 − − 163 142 0 25 131 138 163 142 0 9 − − − − − − − − − − 225 245 3 10 129 214 225 245 2 0 1,161 1,059 33 261 672 899 1,161 1,059 305 20 信用リスク削減手法が適用されたエクスポージャー (単位:百万円) リスク・ウェイトの区分ごとのエクスポージャーの額等 ◎ 単 体 (単位:百万円) ◎ 連 結 (単位:百万円) エクスポージャーの額 告示で定める 平成20年度 平成21年度 リスク・ウェイト 区 分(%) 格付有り 格付無し 格付有り 格付無し − 26,235 − 25,026 0 % − 14,865 − 15,196 10 % 2,597 29,710 2,599 31,128 20 % − 13,129 − 13,215 35 % 1,279 5,750 1,590 852 50 % − 19,009 − 23,099 75 % 87 16,154 97 15,444 100 % − 136 − 114 150 % − − − − 350 % − − − − 自己資本控除 3,965 124,992 4,287 124,078 合 計 エクスポージャーの額 告示で定める 平成20年度 平成21年度 リスク・ウェイト 区 分(%) 格付有り 格付無し 格付有り 格付無し − 26,235 − 25,026 0 % − 14,865 − 15,196 10 % 2,597 29,710 2,599 31,128 20 % − 13,129 − 13,215 35 % 1,279 5,750 1,590 852 50 % − 19,009 − 23,099 75 % 87 16,143 97 15,425 100 % − 136 − 114 150 % − − − − 350 % − − − − 自己資本控除 3,965 124,981 4,287 124,060 合 計 (注)1.格付は適格格付機関が付与しているものに限ります。 2.エクスポージャーは信用リスク削減手法適用後のリスク・ウェイトに区分しています。 3.証券化エクスポージャーは、含まれておりません。 46 Akishin Disclosure 2010 信用リスク削減手法 ポートフォリオ 信用リスク削減手法が適用されたエクスポージャー ソブリン向け 金融機関向け 法人等向け 中小企業等・個人向け 抵当権付住宅ローン 不動産取得等事業向け 三ヵ月以上延滞等 適格金融資産担保 20年度 21年度 2,908 2,682 − − − − 762 729 2,054 1,865 65 58 25 28 0 0 保 証 20年度 21年度 16,539 17,179 − − − − 1,157 1,371 14,171 14,914 590 479 352 330 266 83 (注)1 .当金庫は、適格金融 資産担保について簡便 手法を用いています。 2 .単体及び連結とも同 一の数値となります。 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 リスク管理の方針及び手続の概要 派生商品取引及び長期決済期間取引については、該当する取引はありません。 Akishin Disclosure 2010 47 証券化エクスポージャーに関する事項 ﹁あきしん﹂は地域の みなさまと共に ② 保有する証券化エクスポージャーの適切な数のリスク・ウェイトの区分ごとの残高及び所要自己資本 リスク管理の方針及び手続の概要 証券化とは、金融機関が保有するローン債権や企業が保有する不動産など、それらの資産価値を裏付け に証券として組み替え、第三者に売却して流動化をすることを指します。 一般的には証券の裏付けとなる原資産の保有者であるオリジネーターと、証券を購入する側である投資 の額等 (単位:百万円) 告示で定めるリスク・ ウェイト区分(%) エクスポージャー残高 平成20年度 平成21年度 所要自己資本の額 平成20年度 平成21年度 − − − 50 % 150 150 6 6 100 % − − − − る格付情報などにより把握するとともに、必要に応じてALM委員会、常務会に諮り、適切なリスク管理 350 % − − − − に努めております。また、証券化商品への投資は、有価証券にかかる投資方針の中で定める投資枠内での 自己資本控除 − − − − 家に大きく分類されますが、当金庫においては、有価証券投資の一環として購入しております。 当該証券投資にかかるリスクの認識については、市場動向、裏付資産の状況及び適格格付機関が付与す 取引に限定するとともに、取引にあたっては、当金庫が定める「資金運用規程」に基づき、投資対象を一 定の信用力を有するものとするなど、適正な運用・管理を行っています。 − あきしんの自己紹介 20 % (注)1.所要自己資本の額=エクスポージャー残高×リスクウェイト× 4 % 2.単体及び連結とも、同一の数値となります。 自己資本とリスク資産 の状況等について なお、証券化エクスポージャーに区分される投資の種類は、以下のとおりです。 <投 資> ① 貸付債権を裏付とする信託受益権 ② 債券を裏付とする信託受益権 オペレーショナル・リスクに関する事項 数字で見る﹁あきしん﹂ ︵資料編︶ 証券化エクスポージャーについて、信用リスク・アセットの額の算出に使用する方式の名称 リスク管理の方針及び手続の概要 当金庫は標準的手法を採用しております。 証券化取引に関する会計方針 当該取引にかかる会計処理については、当金庫が定める「有価証券会計処理基準」及び日本公認会計士 協会の「金融商品会計に関する実務指針」に従った、適正な処理を行っております。 証券化エクスポージャーの種類ごとのリスク・ウェイトの判定に使用する適格格付機関の名称 証券化エクスポージャーのリスク・ウェイトの判定に使用する適格格付機関は、以下の 5 つの機関を採 用しています。なお、投資の種類ごとに適格格付機関の使分けは行っていません。 ① 株式会社格付投資情報センター( R & I ) ② 株式会社日本格付研究所(JCR ) ③ ムーディーズ・インベスターズ・サービス・インク(Moody’ s) ④ スタンダード・アンド・プアーズ・レーティング・サービシズ( S&P ) ⑤ フィッチ・レーティングスリミテッド(Fitch) オペレーショナル・リスクは、業務運営上、可能な限り回避すべきリスクであり、当金庫では、事務リス ク、システムリスク、法務リスク、風評リスク等の各リスクを含む幅広いリスクと考え、組織体制、管理の 仕組みを整備するとともに、リスクの顕現化の未然防止及び発生時の影響度の極小化に努めております。 事務リスク管理につきましては、当金庫「事務リスク管理要領」に基づき本部・営業店が一体となり、 厳正な事務取扱要領の整備とその遵守を心掛けることはもちろんのこと、日頃の事務指導や研修体制の強 化、更には牽制機能としての事務検証などに取組み、事務品質の向上に努めております。 システムリスク管理につきましては、当金庫「システムリスク管理要領」に基づき、コンピュータシス テムの安全性・信頼性を維持しています。また、万一業務遂行に重大な影響を及ぼすシステム障害等が発 生した場合は、緊急対策本部の指示のもと障害発生時の事務処理体制に入ることとなっており、危機管理 にも万全を期しております。 その他のリスクにつきましては、苦情相談部署の設置による苦情に対する適切な処理、厳正な個人情報 管理態勢の整備、さらには各種リスク商品等に対する説明態勢の整備など、お客様保護の観点を重要視し た管理態勢の整備に努めております。 オペレーショナル・リスクに関連するリスクの状況については、ALM委員会にて定期的に協議・検討を 行うとともに、定期的に、又は必要に応じて常務会、理事会といった経営陣に対する報告態勢を整備して おります。 オリジネーターの場合 該当ありません。 オペレーショナル・リスク相当額の算出に使用する手法の名称 オペレーショナル・リスク相当額の算出に使用する手法につきましては、当金庫では基礎的手法を採用 しております。 投資家の場合 ① 保有する証券化エクスポージャーの額及び主な原資産の種類別の内訳 (単位:百万円) 証券化エクスポージャーの額 平成20年度 平成21年度 300 300 (注)単体及び連結とも、同一の数値となります。 48 Akishin Disclosure 2010 Akishin Disclosure 2010 49 銀行勘定における出資その他これに類するエクスポージャー又は株式等エクスポージャーに関する事項 銀行勘定における金利リスクに関する事項 ﹁あきしん﹂は地域の みなさまと共に リスク管理の方針及び手続の概要 リスク管理の方針及び手続の概要 金利リスクとは、市場金利の変動によって受ける資産価値の変動や、将来の収益性に対する影響を指し ますが、当金庫においては、双方ともに定期的な評価・計測を行い、適宜、対応を講じる態勢としており ます。 具体的には、一定の金利ショックを想定した場合の銀行勘定の金利リスクの計測や、金利更改を勘案し た期間収益シミュレーションによる収益の影響度、さらには新商品等の導入による影響など、ALM管理シ ステムや有価証券管理システムにより定期的に計測を行い、ALM委員会で協議・検討するとともに、定期 的に又は必要に応じて経営陣へ報告または付議するなど、資産・負債の最適化に向けたリスク・コントロー ルに努めております。 銀行勘定における金利リスクは、金融機関の保有する資産・負債のうち、市場金利に影響を受けるもの(例 えば、貸出金、有価証券、預金等)が、金利ショックにより発生するリスク量を見るものです。 当金庫では、金利ショックを 1 パーセンタイル値又は99パーセンタイル値として、以下のとおり銀行勘 定の金利リスクを算出しております。 あきしんの自己紹介 自己資本とリスク資産 の状況等について 銀行勘定における出資等又は株式エクスポージャーにあたるのは、上場株式、非上場株式、子会社・関 連会社株式、政策投資株式、上場優先出資証券、株式関連投資信託、その他ベンチャーファンド又は投資事 業組合への出資金が該当します。 そのうち、上場株式、上場優先出資証券、株式関連投資信託にかかるリスク認識については、時価評価 及び最大予想損失額(VaR)によるリスク計測によって把握するとともに、 運用状況に応じてALM委員会、 常務会に諮り投資継続の是非を協議するなど、適切なリスク管理に努めております。また、株式関連商品 への投資は、証券化商品と同様、有価証券にかかる投資方針の中で定める投資枠内での取引に限定すると ともに、基本的には債券投資のヘッジ資産として位置付けており、ポートフォリオ全体のリスク・バラン スに配慮した運用に心掛けております。なお、取引にあたっては、当金庫が定める「資金運用規程」や投 資ガイドラインに基づいた厳格な運用・管理を行っております。 非上場株式、子会社・関連会社株式、政策投資株式、その他ベンチャーファンド又は投資事業組合への 出資金に関しては、当金庫が定める「資産自己査定取扱規程」などに基づいた適正な運用・管理を行ってお ります。また、リスクの状況は、財務諸表や運用報告を基にした評価による定期的なモニタリングを実施 するとともに、その状況については、適宜、経営陣へ報告を行うなど、適切なリスク管理に努めております。 なお、当該取引にかかる会計処理については、当金庫が定める「有価証券会計処理基準」 、「資産自己査 定取扱規程」及び日本公認会計士協会の「金融商品会計に関する実務指針」に従った、適正な処理を行っ ております。 金利リスク量 (単位:百万円) (単位:百万円) 売買目的有価証券 区 分 上場株式等 非上場株式等 合 計 貸借対照 表計上額 平成20年度 平成21年度 平成20年度 平成21年度 平成20年度 平成21年度 その他有価証券で時価のあるもの 当期の損益に含 取 得 原 価 まれた評価差額 (償却原価) − − − − − − その他有価証券で 時価のないもの等 − − − − − − 貸借対照 表計上額 28 − − − 28 − 27 − − − 27 − 評 価 差 額 うち益 うち損 △0 − △0 − − − − − − − − − △0 − △0 − − − 貸借対照 表計上額 − − 268 452 268 452 区 分 貸 出 調 達 勘 定 金利リスク量 平成20年度 平成21年度 区 分 金利リスク量 平成20年度 平成21年度 金 1,580 1,379 定期性預金 △597 △617 有 価 証 券 1,018 828 要求払預金 △369 △376 − − △966 △993 預 け 金 66 31 そ の 他 5 1 2,669 2,241 合 計(A) 数字で見る﹁あきしん﹂ ︵資料編︶ 運 用 勘 定 出資等エクスポージャーの貸借対照表計上額等 そ の 他 合 計(B) 銀行勘定の金利リスク(A)+(B) 平成20年度 平成21年度 1,703百万円 1,247百万円 (注)1 .要求払預金の金利リスク量は、明確な金利改定間隔がなく、預金者の要求によって随時払い出される要求払預金のうち、引き出されること なく長期間金融機関に滞留する預金をコア預金と定義し、当金庫では、普通預金等の50%相当額を0から5年の期間に均等に振り分けて(平 均2.5年)リスク量を算定しております。 2 .銀行勘定の金利リスクは、運用勘定の金利リスク量と調達勘定の金利リスク量を相殺して算定しております。 (注)1 .貸借対照表計上額は、期末日における市場価格等に基づいております。 2 .単体及び連結とも、同一の数値となります。 銀行勘定の金利リスク(1,247百万円)=運用勘定の金利リスク量(2,241百万円)+調達勘定の金利リスク量(△993百万円) 3.単体及び連結とも、同一の数値となります。 子会社株式及び関連会社株式の貸借対照表計上額等 (単位:百万円) 区 分 子会社・子法人等株式 関 連 法 人 等 株 式 合 計 平成20年度 平成21年度 平成20年度 平成21年度 平成20年度 平成21年度 貸借対照表 計 上 額 20 20 − − 20 20 時 価 20 20 − − 20 20 − − − − − − 差 額 うち益 − − − − − − うち損 − − − − − − (注)1 .時価は、期末日における市場価格等に基づいております。 2 .単体及び連結とも、同一の数値となります。 出資等エクスポージャーの売却及び償却に伴う損益の額 バーゼルⅡの「第二の柱」では、上記により算出された金利リスク量が、自己資本(Tier1+Tier2) の20%を超えた場合、アウトライヤー銀行として自己資本の適切性について監督当局は特に注意を払うと しております。 以下のとおり、22年3 月期の金利リスク量と自己資本から算出された比率は21.06%(単体アウトライ ヤー比率)となっており、21年3月期に比べ8.36ポイント改善されたものの基準に抵触する水準となって おります。これは、有価証券運用では国債等の債券主体の運用、貸出では信用保証協会付貸出や地方公共 団体向けの長期固定貸出の増加および固定金利型住宅ローン残高の増加など信用リスクを極力排除した運 用が主体となったことにより、その見返りとして金利リスク量が増加したことによるものです。 当金庫では、この対策として収益性向上による自己資本の充実の他、運用面では債券だけではなく金利 リスクの少ない有価証券への投資と短期貸出の増強等、また、調達面では5年定期預金および流動性預金 の増強を図るなど、信用リスクだけでなく金利リスクにも配慮したバランスの取れた運用・調達を行うこ ととしております。 (単位:百万円) 出資等エクスポージャー 平成20年度 平成21年度 (注)単体及び連結とも、同一の数値となります。 50 Akishin Disclosure 2010 売 却 額 売却益 売 却 損 1,145 − 612 28 2 5 平成20年度 平成21年度 銀行勘定の金利リスク(A) 1,703百万円 1,247百万円 単体自己資本(Tier 1 +Tier 2 ) (B) 5,788百万円 5,919百万円 単体アウトライヤー比率(A)÷(B) 29.42% 21.06% 株式等償却 − − Akishin Disclosure 2010 51 信用集中リスクに関する事項 バーゼルⅡ 用語解説 自己資本関係 自 己 資 本(A) (Tier 1 +Tier 2 ) 信用集中リスクが顕在化した場合の自己資本 (C)=(A)−(B) リスクアセット(D) 自己資本比率 信用集中リスクが顕在化した場合の自己資本比率 (C)/(D) 平成21年度 5,788 5,919 254 258 5,534 5,661 47,550 46,527 12.17% 12.72% 11.63% 12.16% 所 要 自 己 資 本 額 各々のリスク・アセット× 4 %(自己資本比率規制における国内基準)で 算出された金額のことをいいます。 エクスポージャー リスクに晒されている資産のことを指しており、貸出金、外国為替取引、デ リバティブ取引などの与信取引と、有価証券などの投資資産が該当します。 オペレーショナル・リスク 業務上において不適切な処理等で生じる事象により損失を受けるリスクの ことをいいます。具体的には、不適切な事務処理により生じる事務リスク、 コンピュータシステムの誤作動等により生じるスシステム・リスク、風説 の流布や誹謗中傷などにより企業イメージを毀損する風評リスク、裁判等 により賠償責任を負う法務リスク等が含まれます。 基 オペレーショナル・リスクにおけるリスク・アセット算出方法の一つで、 1 年間の粗利益×15%の直近 3 年間の平均値÷ 8 %で算出されます。 礎 的 手 法 T i e r 1(基本的項目) 自己資本比率規制の中で使われる概念で、自己資本の中の基本的項目であ り、出資金、剰余金などから構成されます。 T i e r 2(補完的項目) 自己資本比率規制の中で使われる概念で、自己資本の中の補完的項目であり、 一般貸倒引当金の45%相当額、負債性資本調達手段などから構成されます。 繰 延 税 金 資 産 金融機関が不良債権処理等に伴って支払った税金が、将来還付されること を想定して自己資本に参入する資産のことを指します。 数字で見る﹁あきしん﹂ ︵資料編︶ 要管理先以下非保全額(B) 平成20年度 リスクを有する資産(貸出金や有価証券など)を、リスクの大きさに応じ て掛目を乗じ、再評価した資産金額のことをいいます。 自己資本とリスク資産 の状況等について ◎ 単 体 (単位:百万円) リ ス ク・ ア セ ッ ト あきしんの自己紹介 バーゼルⅡの第二の柱で定義されている信用集中リスクは、大口与信先のうち、要管理先以下 (要管理先、破綻懸念先、実質破綻先、破綻先)のものに対する債権の非保全額(引当金除く)の 一定額が損失となった場合であり、その場合に現状の自己資本比率に与える影響を測ることが求 められております。 当金庫では信用集中リスクについて、大口与信先に限らず要管理先以下(要管理先、破綻懸念 先、実質破綻先、破綻先)全先の債権を対象とすることとし、また、一定額ではなく全額が損失 となったと仮定した場合のリスク量を算出しております。 このシミュレーションの結果、以下のとおり22年3月期自己資本比率は12.72%から12.16%へ 0.56ポイント低下することになりますが、国内だけで営業する金融機関に求められている自己資 本比率4%を大幅に上回っているため、経営の継続に与える影響は極めて軽微であるといえます。 区 分 ﹁あきしん﹂は地域の みなさまと共に リスク管理の方針及び手続の概要 信用リスク関係 信 52 Akishin Disclosure 2010 用 リ ス ク 取引先の倒産や財務状況の悪化などにより、損失を受けるリスクのことです。 クレジットポリシー 与信業務の基本的な理念や手続等を明示したものを指します。 リ ス ク・ ウ ェ イ ト 債権の危険度を表す指標で、自己資本比率規制で総資産を算出する際に、 保有資産ごとに分類して用います。 A M ALM(Asset Liability Management)は、資産・負債の総合的な管理のこ とをいい、主に金融機関において活用されているリスク管理手法です。 適 格 格 付 機 関 バーゼルⅡにおいて、金融機関がリスクを算出するに当たって、使用するこ とができる格付を付与する格付機関のことです。金融庁長官は、適格性の基 準に照らして適格と認められる格付機関を適格格付機関に定めています。 信用リスク削減手法 抱えている信用リスクを軽減するための措置をいい、預金担保、有価証券 担保、保証などが該当します。 L Akishin Disclosure 2010 53 数字で見る ﹁あきしん﹂︵資料編︶ 市場リスク関係 市 場 リ ス ク 金利、為替、株式などの相場が変動することにより、金融商品の時価が変 動し、損失を受けるリスクをいいます。 派 生 商 品 取 引 (デリバティブ取引) 有価証券や通貨、金といった金融資産(原資産)の取引から派生し、原資 産の現物価格によってその価格が決定される金融商品を指します。先物、 先渡し、スワップ、オプション等の取引が該当します。 証券化エクスポージャー 金融機関が保有するローン債権や企業が保有する不動産など、それらの資 産価値を裏付に証券として組替え、第三者に売却して流動化する資産のこ とを指します。 オ リ ジ ネ − タ ー 原資産の所有者のことを指します。 Value at Risk(バリュー・アット・リスク) 将来の特定の期間内に、ある 一定の確率の範囲内でポートフォリオの現在価値がどの程度まで損失を被る かを、過去のある一定期間毎のデータをもとに、理論的に算出した値です。 V a R 金利リスク関係 コ 金 ア 利 預 リ ス 明確な金利改定間隔がなく、預金者の要求によって随時払い出される預金 のうち、引き出されることなく長期間金融機関に滞留する預金のことです。 金 ①過去5 年間の最低残高、②過去5 年間の最大年間流出量を現残高から差引 いた残高、③現残高の50%のうち、最小の額を上限とし、満期は 5 年以内 (平均2.5年)として金融機関が独自に定めます。 ク 市場における一般的な金利水準の変動に伴って当該金融資産の価値が変動 するリスクをいいます。 金利の変化(衝撃)のことで、上下200ベーシス・ポイントの平行移動 金 利 シ ョ ッ ク (200BPV)や、1 パーセンタイル値と99パーセンタイル値といった算出方 法があります。 B P V Basis Point Value(ベーシス・ポイント・バリュー) 金利リスク指標の 一つで、すべての期間の金利が 1 ベーシス・ポイント(0.01%)変化した 場合における現在価値の変化額を表します。 パーセンタイル値 計測値を順番に並べたうちのパーセント目の値のことで、99パーセンタイ ル値は、99パーセント目の値のことになります。 アウトライヤー規制 銀行勘定における金利リスク量が、自己資本に対して20%を超える経済価 値の低下を生じる金融機関をアウトライヤーといい、金融監督当局は当該 金融機関に特に注意を払うとしています。 貸借対照表 ……………………………………………… 56 損益計算書 ……………………………………………… 60 直近の 5 事業年度における主要な事業の状況等 …… 61 直近の 2 事業年度における主要な事業の状況 ……… 62 連結業務報告書 ………………………………………… 67 直近の連結会計年度における事業の状況 54 Akishin Disclosure 2010 …………… 67 ▶資 料編 ◆ 貸借対照表 ⑶ 子会社・子法人等株式及び関連法人等株式 5.有価証券運用を主目的とする単独運用の金銭の信託において信託財産として (単位:百万円) (単位:百万円) 平成20年度 18,417 ー ー 300 300 債 債 債 式 券 35,257 7,899 1,468 17,772 57 8,058 35,526 6,939 2,670 17,686 37 8,192 形 付 付 越 70,953 684 7,744 58,265 4,258 68,522 583 6,665 57,546 3,727 金融機関貸付金等 金銭の信託 貸出金 割 手 証 当 引 形 書 座 手 貸 貸 貸 貸 金 益 産 853 8 213 228 403 1,072 6 417 263 385 有形固定資産 建 物 土 地 リ ー ス 資 産 その他の有形固定資産 2,516 1,195 1,058 24 238 2,448 1,127 1,058 59 202 無形固定資産 22 20 2 20 0 20 繰延税金資産 149 ー 債務保証見返 659 510 ソ フ ト ウ ェ ア その他の無形固定資産 貸倒引当金 (個別貸倒引当金) △1,587 (△1,161) 合 計 △1,422 (△1,059) 127,829 127,886 平成21年度 金 金 金 金 金 金 金 120,455 1,953 27,688 535 2,386 82,108 5,389 393 119,989 1,983 29,270 461 1,435 81,177 5,309 351 借 用 金 等 益 金 金 務 債 410 11 219 10 4 58 3 36 24 41 475 8 243 13 4 62 5 42 59 35 42 ー 564 109 40 ー 659 122,283 42 10 591 124 58 38 510 121,841 賞与引当金 役員賞与引当金 退職給付引当金 役員退職慰労引当金 その他の引当金 繰延税金負債 債務保証 負債の部合計 (純資産の部) 子会社・子法人等株式 20 20 − 関 連 法 人 等 株 式 − − − 合 計 20 20 − 1,201 4,326 992 3,334 5,327 (1,060) (547) △1,993 (△2,061) 会員勘定合計 その他有価証券評価差額金 純資産の部合計 合 計 5,527 18 5,545 127,829 1,204 4,471 992 3,479 3,127 (1,060) (547) 352 (181) 5,676 368 6,045 127,886 (単位:百万円) 種 類 貸借対照 表計上額 が取得原 価を超え るもの 2 .有価証券の評価は、満期保有目的の債券については移動平均法による償却原 価法(定額法) 、子会社・子法人等株式及び関連法人等株式については移動平 均法による原価法、その他有価証券のうち時価のあるものについては決算日 の市場価格等に基づく時価法(売却原価は主として移動平均法により算定)、 時価を把握することが極めて困難と認められるものについては移動平均法に よる原価法又は償却原価法により、行っております。なお、その他有価証券 時価が貸借 対照表計上 額を超える もの の評価差額については、全部純資産直入法により処理しております。 (追加情報) 当事業年度末から、 「金融商品に関する会計基準(企業会計基準第10号平 会計基準適用指針第19号平成20年 3 月10日)を適用しております。 また、有価証券の時価及び評価差額等に関する事項は次のとおりでありま す。これらには、 「国債」、 「地方債」、 「社債」、 「株式」および「その他の証券」 が含まれております。 ⑴ 売買目的有価証券 当事業年度の損益に含まれた評価差額(百万円) 売買目的有価証券 56 Akishin Disclosure 2010 該当ありません − − − 地 方 債 − − − 短期社債 − − − 社 債 − − − そ の 他 469 488 18 小 計 469 488 18 時価が貸借 対照表計上 額を超えな いもの − 貸借対照 表計上額 が取得原 価を超え ないもの − うち益 − − − 債 券 21,195 20,553 641 国 債 2,779 2,690 88 地 方 債 1,654 1,598 56 短期社債 − − − 社 債 16,761 16,264 496 の 他 法によって行っております。 建物 定率法を採用しております。ただし、平成10年度の法人税法の改正 − 296 295 1 21,491 20,848 642 に伴い平成10年4 月1日以後に取得した建物(建物附属設備を除く) については定額法を採用しております。 その他有形固定資産 定率法を採用しております。 なお、主な耐用年数は次のとおりであります。 建物 24年∼50年 その他有形固定資産 3年∼ 6年 なお、平成19年度税制改正に伴い、平成19年4 月1 日以後に取得した有形 固定資産については、改正後の法人税法に基づく償却方法により減価償却費 を計上しております。 平成19年3 月31日以前に取得した有形固定資産については、償却可能限度 国 債 4,160 4,193 △ 32 7.無形固定資産の減価償却は、定額法により償却しております。なお、自金 地 債 1,015 1,060 △ 44 庫利用のソフトウェアについては、金庫内における利用可能期間(5 年)に 短 期 社 債 − − − 方 基づいて償却しております。 8.所有権移転外ファイナンス・リース取引に係る「有形固定資産」 (及び「無 社 そ の 債 925 944 △ 19 他 398 411 △ 12 6,499 6,608 △108 27,991 27,456 534 形固定資産」 )中のリース資産は、リース期間を耐用年数とした定額法によっ ております。また、残存価額については、零としております。 9.外貨建資産・負債は、決算日の為替相場による円換算額を付しております。 10.貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上し 合 計 ております。 なお、上記の評価差額から、繰延税金資産3 百万円と繰延税金負債169 破産、特別清算等法的に経営破綻の事実が発生している債務者(以下「破 百万円を相殺した165百万円を差引いた額368百万円が、 「その他有価証券評 綻先」という。 )に係る債権及びそれと同等の状況にある債務者(以下「実 価差額金」となっております。 質破綻先」という。 )に係る債権については、以下のなお書きに記載されて いる直接減額後の帳簿価額から、担保の処分可能見込額及び保証による回収 3 .当事業年度中に売却した満期保有目的の債券 可能見込額を控除し、その残額を計上しております。また、現在は経営破綻 (単位:百万円) 売却原価 国 地 方 短 期 社 の 売却額 売却損益 の状況にないが、今後経営破綻に陥る可能性が大きいと認められる債務者に 係る債権については、債権額から、担保の処分可能見込額及び保証による回 収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に判断 債 − − − 債 − − − 債 − − − た貸倒実績率等に基づき計上しております。 債 − − − すべての債権は、資産の自己査定基準に基づき、営業関連部署等が資産査 他 − − − − − − 合 計 し必要と認める額を計上しております。 上記以外の債権については、過去の一定期間における貸倒実績から算出し 定を実施し、当該部署から独立した資産監査部署が査定結果を監査しており、 その査定結果に基づいて上記の引当を行っております。 なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債 権額から担保の評価額及び保証による回収が可能と認められる額を控除した 4 .当事業年度中に売却したその他有価証券 残額を取立不能見込額として債権額から直接減額しており、その金額は282 (単位:百万円) 売却額 売却益の合計額 売却損の合計額 百万円であります。 11.貸出金のうち、破綻先債権額は233百万円、延滞債権額は2,933百万円で あります。 株 式 2 2 2 債 券 2,031 90 − 債 1,496 62 − のとして未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。 債 − − − 以下「未収利息不計上貸出金」という。 )のうち、法人税法施行令(昭和40 債 − − − 債 534 27 − また、延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債 他 25 − 3 務者の経営再建又は支援を図ることを目的として利息の支払を猶予した貸出 2,059 92 5 国 地 − 地 方 債 − − − 短 短期社債 − − − 社 社 債 − − − そ の 他 7,045 5,957 △1,088 小 計 7,045 5,957 △1,088 7,515 6,445 △1,069 合 計 差 額 差 額 国 債 国 債 成20年 3 月10日)及び「金融商品の時価等の開示に関する適用指針」 (企業 時 価 差 額 − 額に達した事業年度以後、残存簿価を5年間で均等償却しております。 (単位:百万円) 貸借対照表計上額 取得原価 式 小 計 ⑵ 満期保有目的の債券 種 類 貸借対照表計上額 株 そ そ 1 .記載金額は百万円未満を切り捨てて表示しております。 時 価 300百万円 6.有形固定資産の減価償却は、信用金庫の経理基準に基づき、それぞれ次の方 社 貸借対照表の注記事項 貸借対照表計上額 300百万円 うち損 − ⑷ その他有価証券 小 計 普通出資金 利益剰余金 利益準備金 その他利益剰余金 特別積立金 (うち経営基盤強化積立金) (うち100周年記念事業積立金) 当期未処分剰余金又は未処理損失金 (うち当期純利益) 運用されている有価証券の評価は、 上記2 .と同じ方法により、 行っております。 満期保有目的の金銭の信託 数字で見る﹁あきしん﹂ ︵資料編︶ その他資産 未 決 済 為 替 信 金 中 金 出 資 未 収 収 そ の 他 の 資 その他の負債 未 決 済 為 替 未 払 費 給 付 補 て ん 備 未 払 法 人 税 前 受 収 払 戻 未 済 職 員 預 り リ ー ス 債 そ の 他 の 負 平成20年度 差 額 自己資本とリスク資産 の状況等について 16,423 負債及び純資産 預金積金 当 座 預 普 通 預 貯 蓄 預 通 知 預 定 期 預 定 期 積 そ の 他 の 預 時 価 あきしんの自己紹介 2,489 預け金 有価証券 国 地 方 社 株 そ の 他 の 証 平成21年度 2,280 貸借対照表計上額 ﹁あきしん﹂は地域の みなさまと共に 資 産 現金 (単位:百万円) そ 方 期 社 の 合 計 なお、破綻先債権とは、元本又は利息の支払の遅延が相当期間継続してい ることその他の事由により元本又は利息の取立て又は弁済の見込みがないも 年政令第97号)第96条第1項第3号のイからホまでに掲げる事由又は同項 第4号に規定する事由が生じている貸出金であります。 金以外の貸出金であります。 12.貸出金のうち、3カ月以上延滞債権はありません。 なお、3 カ月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日 から3 月以上遅延している貸出金で破綻先債権及び延滞債権に該当しない貸 Akishin Disclosure 2010 57 ▶資 料編 出金であります。 13.貸出金のうち、貸出条件緩和債権額は124百万円であります。 30.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客からの 融資実行の申し出を受けた場合に、契約上規定された条件について違反がな いては一定の前提条件等を採用しているため、異なる前提条件等によった 場合、当該価額が異なることもあります。 (注)金融商品の時価等の算定方法 金融資産 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目 い限り、一定の限度額まで資金を貸付けることを約する契約であります。こ 的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他 れらの契約に係る融資未実行残高は、12,005百万円であります。このうち 平成22年3月31日における貸借対照表計上額、時価及びこれらの差額は、 満期のない預け金については、時価は帳簿価額と近似していることから、 の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び 契約残存期間が 1 年以内のものが2,461百万円あります。 次のとおりであります。なお、金融商品のうち預け金及び貸出金、預金積金 当該帳簿価額を時価としております。満期のある預け金については、残存期 3 ヵ月以上延滞債権に該当しない貸出金であります。 なお、これらの契約の多くは、融資実行されずに終了するものであるため、 については、簡便な計算により算出した時価に代わる金額を開示しておりま 間に基づく区分ごとに、リスクフリーレート(市場金利である円LIBOR、ス 融資未実行残高そのものが必ずしも当金庫の将来のキャッシュ・フローに影 す。 額の合計額は3,291百万円であります。 響を与えるものではありません。これらの契約の多くには、金融情勢の変化、 また、重要性の乏しい科目については記載を省略しております。 なお、 11.から14.に掲げた債権額は、 貸倒引当金控除前の金額であります。 債権の保全及びその他相当の事由があるときは、当金庫が実行申し込みを受 15.賞与引当金は、職員への賞与の支払いに備えるため、職員に対する賞与の 賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。 続に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信保全上 の措置等を講じております。 31. 繰延税金資産及び繰延税金負債の発生の主な原因別の内訳は、それぞれ以 方法)により、当事業年度末における必要額を計上しております。 繰延税金資産 また、当金庫は複数事業主(信用金庫等)により設立された企業年金制度 貸倒引当金損金算入限度額超過額 551百万円 (総合設立型厚生年金基金)に加入しており、当該企業年金制度全体の直近 退職給付引当金損金算入限度額超過額 122百万円 積立状況及び制度全体の拠出等に占める当金庫の割合並びにこれらに関する 減価償却額損金算入限度額超過額 52百万円 補足説明は次の通りであります。 賞与引当金損金算入限度額超額 13百万円 ①制度全体の積立状況に関する事項(平成21年3月31日現在) その他 379百万円 年金資産の額 1,253,450,027千円 繰延税金資産小計 1,119百万円 年金財政計算上の給付債務の額 1,662,844,110千円 評価性引当額 △992百万円 差し引き額 −409,394,082千円 繰延税金資産合計 127百万円 ②制度全体に占める当金庫の掛金拠出割合(平成21年3月分) 繰延税金負債 0.1228% その他有価証券評価差額金 △165百万円 ③ 上 記 ① の 差 引 額 の 主 な 要 因 は、 年 金 財 政 計 算 上 の 過 去 勤 務 債 務 残 高 繰延税金負債合計 △165百万円 253,815百万円及び繰越不足金155,578百万円であります。 繰延税金負債の純額 △ 38百万円 本制度における過去勤務債務の償却方法は期間19年の元利金等償却であ 32.金融商品の状況に関する事項 り、当金庫は、当期の財務諸表上、特別掛金25百万円を費用処理しており ⑴ 金融商品に対する取組方針 ます。 当金庫は、預金業務、融資業務および市場運用業務などの金融業務を行っ なお、特別掛金の額は、あらかじめ定められた掛金率を掛金拠出時の標準 ております。 給与の額に乗じることで算定されるため、上記②の割合は当金庫の実際の負 このため、金利変動による不利な影響が生じないように、資産及び負債 担割合とは一致しません。 の総合的管理(ALM)をしております。 ⑵ 金融商品の内容及びそのリスク に対する退職慰労金の支給見積額のうち、当事業年度末までに発生している 当金庫が保有する金融資産は、主として事業地区内のお客様に対する貸 と認められる額を計上しております。 出金です。 19. 睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者か 純資産から実勢価格を算出)、債券は取引所の価格又は取引金融機関から提 時 価 差 額 119 △ 1,070 − △ 1,070 − 18,417 35,526 − 7,515 27,991 68,522 △ 1,422 18,537 34,457 − 6,445 27,991 67,099 68,869 1,770 121,044 121,864 820 119,989 − 120,293 − 303 − 119,989 120,293 303 金融資産計 ⑴ 預金積金 ⑵ 借用金 金融負債計 (*)貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しており ます。 1年超 5年超 10年超 1年以内 5年以内 10年以内 預け金 有価証券 満期保有目的の債券 その他有価証券のうち 満期があるもの 貸出金(*) 11,606 2,997 − − 10,352 216 − 14,465 288 1,000 6,592 5,940 2,997 14,008 10,136 20,391 14,176 13,819 652 14,271 合 計 28,611 30,743 28,284 21,863 せん。 されております。 個別案件ごとの与信審査、与信限度額、信用情報管理、保証や担保の設 24.子会社等に対する金銭債務総額 56百万円 定、問題債権への対応など与信管理に関する体制を整備し運営しており 25. 有形・無形固定資産の減価償却累計額 2,147百万円 ます。 26.所有権移転外ファイナンス・リース取引のうち、リース取引日が平成20年 これらの与信管理は、各営業店のほか融資部により行われ、また、定 4 月 1 日前に開始する事業年度に属するものについては、通常の賃貸借取引 期的に経営陣によるALM委員会や常務会、理事会を開催し、審議・報 に準じた会計処理によっております。 告を行っております。 28.担保に供している資産は、為替決済および日銀歳入代理店等の取引として、 定期預け金3,000百万円、有価証券50百万円を差入れております。 29.出資 1 口当たりの純資産額248円88銭 企業会計基準適用指針第 4 号「 1 株当たり当期純利益に関する会計基準の て、将来のキャッシュ・フローを割り引いて現在価値を算定しております。 その割引率は、リスクフリーレート(市場金利である円LIBOR、スワップ金 利のスポットレート)を用いております。 なお、残存期間が短期(1年以内)のものは、時価は帳簿価額と近似して いることから、当該帳簿価額を時価としております。 以 上 (単位:百万円) 預金積金(*) 借用金 合 計 1年以内 1年超 5年超 10年超 5年以内 10年以内 69,768 − 14,091 − − − 80 − 69,768 14,091 − 80 有価証券の発行体の信用リスクのカウンターパーティーリスクに関し ては、総合企画部において、信用情報や時価の把握を定期的に行うこと で管理しております。 ② 資金調達に係る流動性リスクの管理 当金庫は、ALMを通して、適時に資金管理を行うほか、資金調達手段 の多様化、市場環境を考慮した長短の調達バランスの調整などによって、 流動性リスクを管理しております。 ⑷ 金融商品の時価等に関する事項についての補足説明 適用指針」(平成14年 9月25日企業会計基準委員会)に準じて算出しており 金融商品の時価には、市場価格に基づく価額のほか、市場価格がない場 ます。 合には合理的に算定された価額が含まれております。当該価額の算定にお 58 Akishin Disclosure 2010 貸出金に対応する一般貸倒引当金を控除した価額 金融負債 借用金及びその他の有利子負債の決算日後の返済予定額 ① 信用リスクの管理 23.子会社等の株式又は出資金の総額 20百万円 は583百万円であります。 LIBOR、スワップ金利のスポットレート)で割り引いた価額の合計額から (*)貸出金のうち、破綻先、実質破綻先及び破綻懸念先に対する債権等、 ⑶ 金融商品に係るリスク管理体制 当金庫は、信用リスクに関する管理諸規程等に従い、貸出金について、 担保という方法で自由に処分できる権利を有しておりますが、その額面金額 分ごとに、元利金の合計額をリスクフリーレート(市場金利である円 一方、金融負債は主としてお客様からの預金であり、流動性リスクに晒 51百万円 ております。これにより受け入れた銀行引受手形、商業手形は、売却又は(再) ③ ①以外のうち、固定金利によるものは貸出金の種類及び期間に基づく区 また、有価証券は、主に債券及び株式であり、満期保有目的、純投資目 償還予定額が見込めないもの、期間の定めがないものは含めておりま 27.手形割引は、業種別監査委員会報告第24号に基づき金融取引として処理し ら貸出金に対応する個別貸倒引当金を控除した価額 ② ①以外のうち、変動金利によるものは帳簿価額 時価とみなしております。また、定期預金の時価は、一定期間ごとに区分し (単位:百万円) 格の変動リスクに晒されております。 22.理事及び監事との間の取引による理事及び監事に対する金銭債権総額 により算出した時価に代わる金額として記載しております。 要求払預金については、決算日に要求された場合の支払額(帳簿価額)を 金銭債権及び満期のある有価証券の決算日後の償還予定額 これらは、それぞれ発行体の信用リスク及び金利の変動リスク、市場価 す。 貸出金は、以下の①∼③の方法により算出し、その算出結果を簡便な方法 預金積金 必要と認める額を計上しております。 21.消費税および地方消費税の会計処理は、税込み方式によって行っておりま に記載しております。 ⑶ 貸出金 フローの見積りが困難な債権については、それぞれの帳簿価額の合計額か 的及び事業推進目的で保有しております。 の負担金支払見込額を計上しております。 なお、保有目的区分ごとの有価証券に関する注記事項については上記2. ① 破綻懸念先債権、実質破綻先債権及び破綻先債権等、将来キャッシュ・ らの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積り 20. 偶発損失引当金は、信用保証協会への負担金の支払いに備えるため、将来 示された価格によっております。 数字で見る﹁あきしん﹂ ︵資料編︶ 下のとおりであります。 ⑴ 預け金 ⑵ 有価証券 売買目的有価証券 満期保有目的の債券 その他有価証券 ⑶ 貸出金 貸倒引当金(*) 株式は取引所の価格(非上場株式及び子会社株式については、各決算期の 自己資本とリスク資産 の状況等について 定める簡便法(退職給付に係る期末自己都合要支給額を退職給付債務とする 18. 役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員 貸借対照表 計 上 額 れております。また、契約時において必要に応じて不動産・有価証券等の担 保を徴求するほか、契約後も定期的に(半年毎に)予め定めている金庫内手 実務指針(中間報告) (日本公認会計士協会会計制度委員会報告第13号)に (単位:百万円) けた融資の拒絶又は契約極度額の減額をすることができる旨の条項が付けら 16. 役員賞与引当金は、役員への賞与の支払いに備えるために、役員に対する 17. 退職給付引当金は、職員の退職給付に備えるため、退職給付会計に関する ワップ金利のスポットレート)で割り引いた現在価値を算定しております。 ⑵ 有価証券 あきしんの自己紹介 支給見込額の内、当事業年度に帰属する額を計上しております。 ⑴ 預け金 ﹁あきしん﹂は地域の みなさまと共に 14.破綻先債権額、延滞債権額、3 ヵ月以上延滞債権額及び貸出条件緩和債権 33.金融商品の時価等に関する事項 Akishin Disclosure 2010 59 ▶資 料編 ◆ 損益計算書 ◆ 剰余金処分計算書 (単位:千円) 2,950,913 2,820,906 経 常 利 資 金 運 用 収 益 2,778,978 2,535,383 特 別 利 貸 出 金 利 息 預 け 金 利 息 有価証券利息配当金 その他の受入利息 2,047,266 153,272 569,879 8,559 1,897,543 114,774 523,040 23 役 務 取 引 等 収 益 134,942 159,267 受 入 為 替 手 数 料 その他の役務収益 70,316 64,626 67,526 91,740 そ の 他 の 業 務 収 益 21,649 95,948 外 国 為 替 売 買 益 国債等債券売却益 国債等債券償還益 その他の業務収益 − 19,506 − 2,142 − 90,039 − 5,908 そ の 他 の 経 常 収 益 15,342 30,306 株 式 等 売 却 金銭の信託運用益 その他の経常収益 − 5,696 9,645 2,417 5,696 22,192 経 常 収 常 費 平成20年度 平成21年度 益 △1,626,445 205,190 益 26,273 18,410 償 却 債 権 取 立 益 そ の 他 の 特 別 利 益 15,820 10,453 12,128 6,282 (単位:円) 科 目 平成20年度 206,855,559 68,385,228 △2,061,529,669 2,200,000,000 当期未処分剰余金 前期繰越金 当期純利益 特別積立金取崩 特 別 損 失 27,520 7,253 固 定 資 産 処 分 損 減 損 損 失 そ の 他 の 特 別 損 失 1,230 10,999 15,289 3,718 3,535 − 税 引 前 当 期 純 利 益 △1,627,692 216,347 法人税、住民税及び事業税 4,975 4,897 法 人 税 等 調 整 額 428,861 29,942 当 期 純 利 益 △2,061,529 181,508 前 期 繰 越 金 68,385 170,870 当 期 未 処 分 剰 余 金 1,993,144 352,379 損益計算書の注意事項 1. 記載金額は千円未満を切り捨てて表示しております。 用 4,577,358 2,615,715 2. 子会社との取引による収益総額 − 千円 376,574 308,150 子会社との取引による費用総額 195,500千円 預 金 利 息 給付補填備金繰入額 借 用 金 利 息 その他の支払利息 366,637 9,756 − 180 296,729 11,217 − 203 3. 出資1口当り当期純利益 役 務 取 引 等 費 用 250,793 243,229 支 払 為 替 手 数 料 その他の役務費用 18,875 231,917 18,729 224,499 7円53銭 4. その他の業務収益 ⑴ 出資年度時効配当金 ⑵ 団信配当金 ⑶ 旧大館支店出資金時効分 ⑷ その他一括 1,474千円 963千円 3,227千円 243千円 5. その他の業務費用 ⑴ 預金・配当金支払 510千円 ⑵ その他一括 211千円 そ の 他 業 務 費 用 1,101,300 4,040 ⑴ 睡眠預金雑益編入分 外 国 為 替 売 買 損 国債等債券売却損 国債等債券償還損 国 債 等 債 券 償 却 その他の業務費用 − 612,287 − 488,625 388 − 3,211 107 − 721 ⑵ 建更満期返戻分 費 1,900,176 1,903,239 費 費 金 925,533 945,025 29,617 950,004 916,364 36,870 そ の 他 経 常 費 用 948,514 157,055 貸倒引当金繰入額 貸 出 金 償 却 株 式 等 売 却 損 そ の 他 資 産 償 却 その他の経常費用 625,805 305,005 − − 17,702 96,877 20,136 2,749 − 37,292 人 物 税 件 件 ⑶ その他一括 16,436千円 5,755千円 0千円 7. その他の経常費用 ⑴ 保証金引当金 15,000千円 ⑵ 責任共有制度に係る負担金の未払費用 12,171千円 ⑶ 偶発損失引当金 ⑷ 睡眠預金雑益編入分支払 科 目 平成20年度 平成22年6月21日 理 事 長 平成21年度 剰余金処分額 197,863,803 206,855,559 利益準備金 20,000,000 − (3%)35,984,573 (4%)47,863,803 配当金 特別積立金 − 130,000,000 (特別積立金) − (90,000,000) (経営基盤強化積立金) − (40,000,000) 次期繰越金 170,870,986 154,515,556 会計監査人による監査 平成20年度及び21年度の貸借対照表、損益計算書 及び剰余金処分計算書は、信用金庫法第38条の2の規 定に基づき、新日本有限責任監査法人の監査を受けて おります。 ◆ 直近の5事業年度における主要な事業の状況 ■利 益 経 経 当 常 常 期 (単位:千円) 収 利 利 益 益 益 平成17年度 2,659,822 196,824 133,817 平成18年度 2,947,742 127,858 260,380 平成19年度 3,005,881 216,558 110,405 平成20年度 2,950,913 △ 1,626,445 △ 2,061,529 平成21年度 2,820,906 205,190 181,508 高 高 高 額 額 平成17年度 114,084 64,045 34,475 123,354 7,229 平成18年度 119,167 65,255 34,153 128,773 7,615 平成19年度 121,768 70,050 38,393 131,513 7,846 平成20年度 120,455 70,953 35,257 127,829 5,545 平成21年度 119,989 68,522 35,526 127,886 6,045 平成17年度 1,204 24 2 13.44 167 平成18年度 1,203 24 1 16.18 167 平成19年度 1,202 24 1 16.50 169 平成20年度 1,201 24 1 12.17 174 平成21年度 1,204 24 1 12.72 174 ■残 高 (単位:百万円) 預 金 積 金 残 貸 出 金 残 有 価 証 券 残 総 資 産 純 資 産 ■ 出資金内訳 出 資 金 総 額(百万円) 出 資 総 口 数(百万口) 出 資 配 当 金(1口当り)円 単体自己資本比率(%) 役 職 員 数(人) (注)単体自己資本比率は、信用金庫法第89条において準用する銀行法第14条の2の規定に基づく大蔵省告示に定められた算式に基づき算出して 9,411千円 おります。なお、当金庫は国内基準を採用しております。 709千円 8. その他の特別利益 睡眠預金払戻損失引当金戻入超過額 平成21年度における貸借対照表、損益計算書及び剰 余金処分計算書(以下、 「財務諸表」といいます。 )の 適正性、及び財務諸表作成に係る内部監査の有効性を 確認しております。 秋 田 信 用 金 庫 (単位:円) 6. その他の経常収益 352,379,359 170,870,986 181,508,373 − これを次の通り処分します。 資 金 調 達 費 用 経 平成21年度 数字で見る﹁あきしん﹂ ︵資料編︶ 益 経 科 目 自己資本とリスク資産 の状況等について 平成21年度 あきしんの自己紹介 平成20年度 ﹁あきしん﹂は地域の みなさまと共に 科 目 6,282千円 ◆ 主要な諸比率・諸効率・諸係数 総 資 産 経 常 利 益 率(%) 総 資 産 当 期 利 益 率(%) 総 資 金 利 鞘(%) 業 務 純 益(千円) 預 貸 率 預 証 率 1 店 舗 当 り(百万円) 役 職 員 1 人 当 り(百万円) 期 期 期 期 預 貸 預 貸 中 平 末 残 中 平 末 残 出 出 残(%) 高(%) 残(%) 高(%) 金 金 金 金 平成19年度 0.16 0.08 0.33 385,487 54.61 57.52 30.16 31.52 5,798 3,335 720 414 平成20年度 △ 1.25 △ 1.58 0.35 △ 813,275 56.54 58.90 31.62 29.26 5,735 3,378 692 407 平成21年度 0.15 0.14 0.23 421,350 55.62 57.10 28.97 29.60 5,713 3,262 689 393 経常(当期純)利益 (注)総資産経常(当期純)利益率 = × 100 総資産(除く債務保証見返)平均残高 60 Akishin Disclosure 2010 Akishin Disclosure 2010 61 ▶資 料編 ■ 業務粗利益 ◆ 直近の2事業年度における主要な事業の状況 (単位:百万円) 平成20年度 基 本 的 出 基 本 的 項 目 項 目 合 資 計 (A) 5,491 5,628 金 1,201 1,204 利 益 準 備 金 992 1,012 特 別 積 立 金 3,127 3,257 次 期 繰 越 金 170 154 完 的 項 目 − − 補 完 的 項 目 合 計 (B) 297 290 一 般 貸 倒 引 当 金 425 362 128 71 − − 補 完 的 項 目 不 算 入 額 そ 自 除 項 己 資 本 (▲) 他 目 他の金融機関の資本調達手段 (C) の意図的な保有相当額 − − 額 ( A ) +( B ) −( C ) (D) 5,788 5,919 47,550 46,527 資産(オン・バランス)項目 42,692 41,906 オ フ・ バ ラ ン ス 取 引 項 目 559 426 オペレーショナル・リスク相当額を8%で除して得た額 4,298 4,194 自 己 資 本 比 率( 国 内 基 準 ) =( D )/( E ) ×100 12.17% 12.72% (注)1. 信用金庫法第89条第 1 項において準用する銀行法第14条の 2 の規定にづき、信用金庫がその保有する資産等に照らし自己資本の充実の 状況が適当かどうか判断するために金融庁長官が定める基準に係る算式に基づき算出しております。なお、当金庫は国内基準を採用してお ります。 (単位:%) 平成20年度 金 運 用 2.21 2.01 資 金 調 達 原 価 率 1.86 1.78 総 0.35 0.23 金 利 利 鞘 ■ 預貸率(貸出金の預金に対する比率) 出 預 預 期 貸 平成21年度 金 (A) 70,953 68,522 金 (B) 120,455 119,989 58.90% 57.10% 56.54% 55.62% 率 ( A )/( B ) 中 ■ 資金運用収支の内訳 資 金 運 用 勘 定 う ち 貸 出 う ち 預 け う ち 有 価 証 資 金 調 達 勘 定 う ち 預 金 積 金 金 券 金 (単位:百万円) 平均残高 125,234 68,502 18,194 38,316 120,890 121,154 平 均 ■ 預証率(有価証券の預金に対する比率) 平成20年度 支 取 利 息 う ち 貸 出 う ち 預 け う ち 有 価 証 う ち そ の 払 利 息 う ち 預 金 積 う ち そ の 金 金 券 他 金 他 (A) 35,257 35,526 預 (B) 120,455 119,989 29.26% 29.60% 31.62% 28.97% 金 中 率 ( A )/( B ) 平 均 (注)1. 預金には定期積金および譲渡性預金を含んでおります。 2. 国際業務部門の取扱いはありません。 62 Akishin Disclosure 2010 純増減 △ 26,673 6,370 6,671 △ 39,719 5 △ 52,760 △ 52,909 149 平成21年度 残高による増減 利率による増減 13,499 △257,094 △ 8,481 △141,242 41,525 △ 80,023 △ 40,794 △ 6,045 21,249 △ 29,784 4,728 △ 73,152 4,715 △ 73,161 23 9 ■ 流動性預金・定期性預金・譲渡性預金・その他の平均残高 (単位:百万円) 平成21年度 有 価 証 券 証 平均残高 125,841 68,217 21,715 35,534 122,381 122,640 利回り 2.01% 2.78% 0.52% 1.47% 0.25% 0.25% 純増減 △243,595 △149,723 △ 38,498 △ 46,839 △ 8,535 △ 68,424 △ 68,446 22 (注)残高及び利率の増減要因が重なる部分については、増減割合に応じて按分する方法にて算出しております。 2. 国内業務分門と国際業務部門の区別はしておりません。 期 利回り 2.21% 2.98% 0.84% 1.48% 0.31% 0.31% 平成21年度 利 息 2,535 1,897 114 523 307 308 (単位:千円) 平成20年度 残高による増減 利率による増減 21,582 △ 48,255 57,643 △ 51,273 △ 12,527 19,198 37,306 △ 77,025 △ 60,840 60,845 2,825 △ 52,585 2,819 △ 55,728 6 3,143 (注)1. 預金には定期積金および譲渡性預金を含んでおります。 預 平成20年度 利 息 2,778 2,047 153 569 375 376 ■ 受取利息及び支払利息の増減 受 (単位:百万円) 平成20年度 貸 (注)1.「資金調達費用」は、金銭の信託運用見合費用(平成20年度932千円、平成21年度753千円)を控除して表示しております。 2. 業務粗利益率=業務粗利益/資金運用勘定平均残高×100 平成21年度 回 資 益 用 (注) 資金運用勘定は無利息預け金の平均残高(平成20年度52百万円、平成21年度45百万円)を、資金調達勘定は金銭の信託運用見合額の平均 残高(平成20年度300百万円、平成21年度300百万円)及び利息(平成20年度0百万円、平成21年度0百万円)をそれぞれ控除して表示し ております。 ■利 鞘 資 そ 業 業 益 用 数字で見る﹁あきしん﹂ ︵資料編︶ リ ス ク・ ア セ ッ ト 等 計 (E) リスク・アセット等 役 益 用 自己資本とリスク資産 の状況等について 控 の (▲) 資 資 金 運 用 収 資 金 調 達 費 金 運 用 収 支 役務取引等収 役務取引等費 務取引等収支 その他業務収 その他業務費 の他業務収支 務 粗 利 益 務 粗 利 益 率 平成21年度 2,535,383 307,397 2,227,986 159,267 243,229 △ 83,962 95,948 4,040 91,908 2,235,932 1.77% あきしんの自己紹介 その他有価証券の評価差損 補 平成21年度 (単位:千円) 平成20年度 2,778,978 375,642 2,403,336 134,942 250,793 △ 115,850 21,649 1,101,300 △ 1,079,651 1,207,834 0.96% ﹁あきしん﹂は地域の みなさまと共に ■ 単体自己資本比率(国内基準) 流 動 性 預 金 う ち 有 利 息 預 金 定 期 性 預 金 うち固定自由金利定期預金 うち変動自由金利定期預金 そ の 他 譲 渡 性 預 金 合 計 平成20年度 28,688 25,305 92,162 92,155 6 303 − 121,154 (注)1. 流動性預金=当座預金+普通預金+貯蓄預金+通知預金 2. 定期性預金=定期預金+定期積金 固定自由金利定期預金:預入時に満期日までの利率が確定する自由金利定期預金 変動自由金利定期預金:預金期間中の市場金利の変化に応じて金利が変動する自由金利定期預金 3. 国内業務部門と国際業務部門の区別はしておりません。 (単位:百万円) 平成21年度 29,379 25,978 92,980 92,973 6 281 − 122,640 *その他=別段預金+納税準備金 Akishin Disclosure 2010 63 ▶資 料編 ■ 定期預金残高 金 金 他 高 平成21年度 81,161 6 10 81,177 ■ 貸出金科目別平均残高 当金庫預金積金 有 − − 170 119 地 産 − − 不 動 産 303 205 そ の 他 − − 信用保証協会・信用保険 57 50 保 証 13 9 信 用 283 240 659 510 変動金利 固定金利 合 計 平成20年度 31,885 39,067 70,953 平成21年度 平成21年度 29,885 38,636 68,522 信 金 中 央 金 庫 348 237 日本政策金融公庫 89 62 住宅金融支援機構 5,571 4,815 貸出先数 162 33 1 − 504 5 5 27 468 7 77 7 − 13 113 − 5 48 239 1,714 6 8,606 10,326 平成20年度 残 高 3,221 51 0 − 7,558 12 120 1,405 7,672 2,674 2,490 91 − 252 764 − 122 3,007 3,362 32,808 7,290 30,854 70,953 構成比 4.5% 0.0% 0.0% − 10.7% 0.0% 0.2% 2.0% 10.8% 3.8% 3.5% 0.1% − 0.3% 1.0% − 0.1% 4.2% 4.7% 46.2% 10.2% 43.4% 100.0% ■ 貸出金担保別残高 貸出先数 159 26 2 − 497 7 8 26 477 6 77 9 12 12 103 41 6 48 193 1,709 6 8,036 9,751 平成21年度 残 高 3,171 49 3 − 7,201 33 134 1,403 7,719 1,835 2,313 114 35 242 804 381 108 3,270 4,197 33,020 5,999 29,501 68,522 構成比 4.6% 0.0% 0.0% − 10.5% 0.0% 0.2% 2.0% 11.2% 2.6% 3.3% 0.1% 0.0% 0.3% 1.1% 0.5% 0.1% 4.7% 6.1% 48.1% 8.7% 43.0% 100.0% そ の − − 28 27 6,039 5,143 他 合 計 − − 170 119 (単位:百万円) 平成20年度 平成21年度 送 金・ 振 込 78,426 78,515 代 金・ 取 立 3,552 2,987 送 金・ 振 込 68,248 64,697 代 金・ 取 立 6,000 5,520 ■ 貸倒引当金の内訳 (単位:百万円) 期 一般貸倒引当金 合 計 首 残 平成20年度 平成21年度 高 289 425 当 期 増 加 額 425 362 当 期 減 少 額 目 的 使 用 そ の 他 − − 289 425 期 末 残 高 425 362 期 首 残 高 706 1,161 1,161 1,059 当 個別貸倒引当金 数字で見る﹁あきしん﹂ ︵資料編︶ 福 祉 医 療 機 構 (単位:百万円) 債 ■ 内国為替取引実績 (単位:百万円) 平成20年度 (単位:百万円) 方 合 計 自己資本とリスク資産 の状況等について 平成21年度 残 高 構成比 35,006 51.1% 33,515 48.9% 68,522 100.0% ■ 金利区分別残高 ■ 貸出金業種別内訳 64 Akishin Disclosure 2010 債 政 府 保 証 債 被仕向為替 平成20年度 残 高 構成比 35,578 50.1% 35,374 49.9% 70,953 100.0% 当 金 庫 預 金 積 金 有 価 証 券 動 産 不 動 産 そ の 他 信用保証協会・信用保険 保 証 信 用 合 計 4 − 動 国 平成21年度 3 仕向為替 (単位:百万円) (単位:百万円) 平成20年度 − ■ 代理貸付残高推移 ■ 使途別残高 製 造 業 農 業、 林 業 漁 業 鉱 業、 砕 石 業、 砂 利 採 取 業 建 設 業 電 気・ ガ ス・ 熱 供 給・ 水 道 業 情 報 通 信 業 運 輸 業 、 郵 便 業 卸 売 業 、 小 売 業 金 融 業 、 保 険 不 動 産 業 物 品 賃 貸 業 術研究、専門・技術サービス業 宿 泊 業 飲 食 業 生 活 関 連 サ ー ビ ス 業、 娯 楽 業 教 育、 学 習 支 援 業 医 療、 福 祉 そ の 他 の サ ー ビ ス 小 計 地 方 公 共 団 体 個 人 合 計 券 合 計 (注)国際業務部門の取扱いはありません。 設備資金 運転資金 合 計 証 平成21年度 あきしんの自己紹介 手 形 貸 付 証 書 貸 付 当 座 貸 越 割 引 手 形 合 計 平成21年度 6,185 57,752 3,717 562 68,217 価 ■ 公共債引受額 (単位:百万円) 平成20年度 (単位:百万円) 平成20年度 7,242 56,310 4,201 746 68,502 ■ 債務保証見返の担保別内訳 ﹁あきしん﹂は地域の みなさまと共に 固 定 金 利 定 期 預 変 動 金 利 定 期 預 そ の 定 期 預 金 残 (単位:百万円) 平成20年度 82,087 6 14 82,108 当 期 期 増 減 加 少 額 額 目 的 使 用 そ の 他 33 261 672 899 1,059 期 末 残 高 1,161 期 首 残 高 995 1,587 1,587 1,422 当 期 増 加 額 当 期 減 少 額 期 末 残 目 的 使 用 そ の 他 高 33 261 961 1,325 1,587 1,422 (単位:百万円) 平成20年度 1,193 6 − 8,818 − 18,323 18,185 24,424 70,953 平成21年度 979 4 − 8,087 − 19,542 17,331 22,576 68,522 ■ 貸出金償却 (単位:千円) 平成20年度 貸 出 金 償 却 305,005 平成21年度 20,136 ■ 商品有価証券の種類別の平均残高 該当ありません。 Akishin Disclosure 2010 65 ▶資 料編 ■ 有価証券の種類別平均残高 方 期 社 府 保 証 社 公 団 融 業 国 証 資 信 の 他 の 証 合 計 20 20 その他有価証券 47 27 − − 37 17 (単位:百万円) 平成20年度 貸借対照表計上額 当期の損益に含まれた評価差額 300 平成21年度 貸借対照表計上額 当期の損益に含まれた評価差額 − 300 − 7. 商品有価証券 該当する取引はありません。 8. 規則第15条の 3 第 5 号に掲げる取引 該当する取引はありません。 9. デリバティブ取引 該当する取引はありません。 ◆ 連結業務報告書 グループの主要な事業の内容 当金庫グループは、当金庫、株式会社あきしんビジネス・あきしん総研株式会社で構成され、信用金庫業務を中心に、 事務処理の受託業務及び周辺業務の受諾業務などを行っております。 当金庫グループの組織の構成 秋田信用金庫 (国内) 本店ほか支店19店舗、出張所1ヵ所(店舗外ATM8ヶ所) 子会社 2 社 株式会社あきしんビジネス あきしん総研株式会社 事業の概況 時 価 − − − − 6,591 6,591 差 額 貸借対照表 うち益 うち損 計 上 額 − − − − − − − − − − − − − − − − △1,025 16 △1,042 7,515 △1,025 16 △1,042 7,515 (単位:百万円) 平成21年度 時 価 − − − − 6,445 6,445 差 額 うち益 うち損 − − − − − − − − − − − − △1,069 18 △1,088 △1,069 18 △1,088 4. その他有価証券で時価のあるもの (単位:百万円) 平成20年度 平成21年度 評価差額 評価差額 貸借対照表 取得原価 貸借対照表 計 上 額 うち益 うち損 (償却原価) 計 上 額 うち益 − − − − − − − − 27,545 27 451 423 27,429 27,963 534 642 7,899 △ 38 126 165 6,883 6,939 55 88 1,468 △ 17 35 52 2,658 2,670 12 56 − − − − − − − − 18,176 82 289 206 17,887 18,353 466 497 27 0 − 0 − − − − 27,573 26 451 424 27,429 27,963 534 642 当金庫の子会社(2社)は、当金庫グループの財政状態及び経営成績に関する合理的な判断を誤らせない程度に重要 性が乏しいと認められるため、事業の概況については記載していません。 会 社 名 住 所 業務内容 設立年月日 当金庫の株式 子会社等の株式 等の所有割合 等 の 所 有 割 合 資本金 ㈱あきしんビジネス 秋田市大町 3 丁目3−18 事務の受託業務 平成 6 年 4 月 1 日 1,000万円 100% 0% あ き し ん 総 研 ㈱ 秋田市土崎港中央2丁目1−4 事務の受託業務 平成15年10月20日 1,000万円 100% 0% ◆ 直近の連結会計年度における事業の状況 3. 子会社・子法人等株式及び関連法人等株式で時価のあるもの 該当する取引はありません。 66 Akishin Disclosure 2010 − 子会社・子法人等株式及び関連法人等株式 6. 金銭の信託の時価情報 平成20年度 平成21年度 5年超 7年超 1年超 3年超 5年超 7年超 期間の定め 期間の定め 10年超 合計 1年以下 10年超 合計 のないもの のないもの 7年以下 10年以下 3年以下 5年以下 7年以下 10年以下 2,438 4,126 93 − 7,899 311 79 190 3,775 2,388 193 − 6,939 414 514 334 − 1,468 23 147 570 46 1,694 188 − 2,670 − − − − − − − − − − − − − 1,246 3,267 − − 5,017 151 84 815 2,963 642 − − 4,658 − 607 − − 2,113 − 918 614 104 520 − − 2,158 − − − − 5,223 1,404 2,448 510 − − − − 4,363 755 1,375 − − 5,417 1,106 1,826 1,436 702 1,238 196 − 6,506 − − − 57 57 − − − − − − 37 37 176 200 7,271 − 8,020 − 499 198 − 399 7,083 − 8,182 − − − 27 27 − − − − − − − − − − − 10 10 − − − − − − 10 10 平成20年度 株 式 債 券 国 債 地 方 債 短期社債 社 債 そ の 他 合 計 − (単位:百万円) 2. 満期保有目的の債券で時価のあるもの 取得原価 (償却原価) − 27,518 7,938 1,485 − 18,093 28 27,546 − 非上場株式 1. 売買目的有価証券 該当する取引はありません。 国 債 地 方 債 短 期 社 債 社 債 そ の 他 合 計 − 非上場外国債券 非上場外国債券 ■ 有価証券等の時価情報 貸借対照表 計 上 額 − − − − 7,616 7,616 満期保有目的の債券 数字で見る﹁あきしん﹂ ︵資料編︶ 316 − − 7 − 1,099 100 − − − − 平成21年度 自己資本とリスク資産 の状況等について 1年以下 国 債 地 方 債 短期社債 政府保証債 公社公団債 金 融 債 事 業 債 株 式 外国証券 投資信託 その他の証券 3年超 5年以下 532 102 − 294 1,506 1,310 1,876 − 373 − − (単位:百万円) 平成20年度 金銭の信託 ■ 有価証券の残存期間別残高 1年超 3年以下 392 101 − 201 − 2,813 1,310 − − − − 5. 時価のない有価証券の主な内容及び貸借対照計上額 あきしんの自己紹介 債 債 債 債 債 債 債 式 券 託 券 平成21年度 7,807 1,821 − 4,845 2,099 4,621 6,078 47 8,188 14 10 35,534 ﹁あきしん﹂は地域の みなさまと共に 国 地 短 政 公 金 事 株 外 投 そ (単位:百万円) 平成20年度 8,159 1,471 − 4,787 2,182 5,314 5,887 57 8,736 1,474 243 38,316 ■ 5連続会計年度における主要な経営指標の推移 平成17年度 うち損 − 108 32 44 − 31 − 108 平成18年度 平成19年度 平成20年度 平成21年度 連 結 経 常 収 益(千円) 2,662,272 2,950,426 3,008,872 2,959,738 2,824,656 連 結 経 常 利 益(千円) 209,655 127,060 223,378 △1,616,609 199,431 連 結 当 期 純 利 益(千円) 142,517 249,750 112,514 △2,061,941 186,679 連 結 純 資 産 額(百万円) 7,254 7,627 7,861 5,560 6,064 連 結 総 資 産 額(百万円) 123,337 128,761 131,500 127,818 127,867 13.48 16.20 16.53 12.20 12.77 連 結 自 己 資 本 比 率(%) Akishin Disclosure 2010 67 ▶資 料編 信用金庫法第89条において準用する銀行法第21条に基づく ■ 連結自己資本比率 基 本 的 項 (単位:百万円) 目 平成20年度 平成21年度 連結自己資本合計(A) 5,505 5,648 出資金 1,201 1,204 連結剰余金 − − 利益剰余金 控 自 完 的 除 己 項 4,304 4,443 − − 単体開示項目(信用金庫法施行規則第132条) 単体開示項目(信用金庫法施行規則第132条) 連結調整勘定相当額 − − 金融再生法開示債権および保全状況…………………………… 31 297 290 事業の組織………………………………………………………… 17 理事・監事の氏名及び役職名…………………………………… 17 事務所の名称及び所在地…………………………………… 18∼19 主要な事業の内容………………………………………………… 20 直近の事業年度における事業の概況…………………………… 22 直近の5事業年度における主要な事業の状況 ◆経常収益………………………………………………………… 61 ◆経常利益………………………………………………………… 61 ◆当期純利益……………………………………………………… 61 ◆出資総額及び出資総口数……………………………………… 61 ◆純資産額………………………………………………………… 61 ◆総資産額………………………………………………………… 61 ◆預金積金残高…………………………………………………… 61 ◆貸出金残高……………………………………………………… 61 ◆有価証券残高…………………………………………………… 61 ◆単体自己資本比率……………………………………………… 61 ◆出資に対する配当金…………………………………………… 61 ◆職員数…………………………………………………………… 61 直近の2事業年度における事業の状況 ◆業務粗利益及び業務粗利益率………………………………… 63 ◆資金運用収支、役務取引等収支及びその他業務収支……… 63 ◆資金運用勘定並びに資金調達勘定の平均残高、 利息、利回り………………………………………………… 63 ◆資金利鞘………………………………………………………… 62 ◆受取利息及び支払利息の増減………………………………… 63 ◆総資産経常利益率……………………………………………… 61 ◆総資産当期純利益率…………………………………………… 61 ◆流動性預金、定期性預金、譲渡性預金 その他の預金の平均残高…………………………………… 63 ◆固定金利定期預金、変動金利定期預金及び その他の区分ごとの定期預金の残高……………………… 64 ◆手形貸付、証書貸付、当座貸付及び割引手形の平均残高 … 64 ◆固定金利及び変動金利の区分ごとの貸出金の残高………… 64 ◆担保の種類別の貸出金残高及び債務保証見返額……… 64∼65 ◆使途別の貸出金残高…………………………………………… 64 ◆業種別の貸出金残高及び貸出金の総額に占める割合……… 64 ◆預貸率の期末値及び期中平均値……………………………… 62 ◆商品有価証券の種類別の平均残高…………………………… 65 ◆有価証券の種類別の平均残高………………………………… 66 ◆有価証券の残存期間別残高…………………………………… 66 ◆預証率の期末値及び期中平均値……………………………… 62 リスク管理の体制…………………………………………… 28∼29 法令遵守の体制…………………………………………………… 29 直近の2事業年度における財産の状況 ◆貸借対照表、損益計算書及び剰余金処分計算書……… 56∼61 ◆破綻先債権に該当する貸出金………………………………… 30 ◆延滞債権に該当する貸出金…………………………………… 30 ◆3ヵ月以上延滞債権に該当する貸出金……………………… 30 ◆貸出条件緩和債権に該当する貸出金………………………… 30 ◆自己資本の充実の状況………………………………………… 62 ◆有価証券の時価等及び評価損益………………………… 66∼67 ◆金銭の信託の時価等及び評価損益…………………………… 67 ◆デリバティブ取引等の時価等及び評価損益………………… 67 ◆貸倒引当金の期末残高及び期中の増減額…………………… 65 ◆貸出金償却の額………………………………………………… 65 項 資 本 一般貸倒引当金 425 362 補完的項目不算入分 △ 128 △ 71 その他 − − 目 他の金融機関の資本調達手段の 意図的な保有相当額(C) − − 額 (A)+(B)−(C) (D) 目 リ ス ク・ ア セ ッ ト 等 5,802 5,938 リスク・アセット等計(E) 47,538 46,506 資産(オン・バランス)項目 42,681 41,888 オフ・バランス取引項目 連結自己資本比率(国内基準)=(D)/(E)×100 ■ 連結貸借対照表 科 目 資 産 現金及び預け金 金 銭 の 信 託 有 価 証 券 貸 出 金 そ の 他 資 産 有形固定資産 無形固定資産 繰延税金資産 債務保証見返 貸 倒 引 当 金 合 計 (単位:百万円) 平成20年度 18,704 300 35,237 70,953 856 2,516 22 157 659 △ 1,588 127,818 連結貸借対照表 科 目 負債及び純資産 預 金 積 金 そ の 他 負 債 賞 与 引 当 金 役員賞与引当金 退職給付引当金 役員退職慰労引当金 その他の引当金 繰 延 税 金 負 債 債 務 保 証 負 債 計 出 資 金 利 益 剰 余 金 会 員 勘 定 計 その他有価証券評価差額金 純資産合計 合 計 68 Akishin Disclosure 2010 各項目は以下のページに記載しています。 その他有価証券の評価差損 補完的項目合計(B) 補 開示項目 (単位:百万円) 平成20年度 平成21年度 120,393 416 45 − 591 111 40 − 659 122,258 1,201 4,340 5,541 18 5,560 127,818 119,933 478 45 11 613 127 58 24 510 121,803 1,204 4,491 5,696 368 6,064 127,867 426 12.20% 12.77% ■ 連結損益計算書 平成21年度 20,907 300 35,506 68,522 1,073 2,448 20 − 510 △ 1,422 127,867 559 (単位:千円) 科 目 平成20年度 平成21年度 経 常 収 益 2,959,738 2,824,656 経 常 費 用 4,576,348 2,625,224 経 常 利 益 △ 1,616,609 199,431 特 別 利 益 29,368 36,716 特 別 損 失 38,126 18,934 税 金 等 調 整 前 当 期 純 利 益 △ 1,625,367 217,213 法 人 税 住 民 税 及 び 事 業 税 9,016 5,911 法人税等調整額 427,557 24,622 当 期 純 利 益 △ 2,061,941 186,679 ■ 連結剰余金計算書 科 目 (単位:千円) 平成20年度 平成21年度 利益剰余金期首残高 6,450,679 4,340,622 利益剰余金増加高 − 186,679 当 期 純 利 益 − 186,679 利益剰余金減少高 2,110,057 35,984 金 48,116 35,984 利益剰余金期末残高 4,340,622 4,491,316 配 当 ■ 連結リスク管理債権 科 目 破 綻 先 債 権 延 滞 債 (単位:百万円) 平成20年度 権 平成21年度 426 233 3,032 2,933 3ヶ月以上延滞債権 − − 貸出条件緩和債権 129 124 3,587 3,291 合 計 連結開示項目(信用金庫法施行規則第133条) 金庫の子会社等の概況 ◆グループの主要な事業の内容………………………………… ◆グループの組織の構成………………………………………… ◆事業の概況……………………………………………………… ◆名称……………………………………………………………… ◆主たる営業所及び事務所の所在地…………………………… ◆資本金又は出資金……………………………………………… ◆事業の内容……………………………………………………… ◆設立年月日……………………………………………………… ◆出資状況………………………………………………………… 直近の連結会計年度における事業の状況 ◆5連続会計年度における主要な経営指標の推移…………… ◆連結自己資本比率……………………………………………… ◆連結貸借対照表………………………………………………… ◆連結損益計算書………………………………………………… ◆連結剰余金計算書……………………………………………… ◆連結リスク管理債権…………………………………………… 67 67 67 67 67 67 67 67 67 67 68 68 68 68 68 自己資本の充実の状況について 金融庁長官が別に定める事項 自己資本の構成に関する事項…………………………………… 41 自己資本の充実度に関する事項…………………………… 42∼43 信用リスクに関する事項(証券化エクスポージャーを除く) ◆信用リスクに関するエクスポージャー及び 主な種類別の期末残高………………………………… 44∼45 ◆一般貸倒引当金、個別貸倒引当金の期末残高及び 期中の増減額………………………………………………… 46 ◆業種別の個別貸倒引当金及び貸出金償却の残高等………… 46 ◆リスク・ウェイトの区分ごとのエクスポージャーの額等 … 46 信用リスク削減手法に関する事項……………………………… 47 派生商品取引及び長期決済期間取引の取引相手の リスクに関する事項…………………………………………… 47 証券化エスクポージャーに関する事項…………………… 48∼49 オペレーショナル・リスクに関する事項……………………… 49 出資等エクスポージャーに関する事項………………………… 50 金利リスクに関する事項………………………………………… 51 信用集中リスクに関する事項…………………………………… 52 任意開示項目 秋田信用金庫と地域社会……………………………………… 2∼3 地域密着型金融の取組み……………………………………… 4∼9 あきしんこの1年…………………………………………… 10∼13 しんきんふれ愛ネット…………………………………………… 14 経営理念、沿革…………………………………………………… 16 信金中央金庫……………………………………………………… 21 業況および諸比率の推移………………………………………… 23 総代会について……………………………………………… 24∼27 営業のご案内………………………………………………… 32∼38 Akishin Disclosure 2010