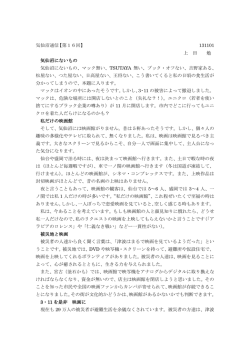

平成26年 7 月 平成26年度の主な税制改正 1 法人税 後編 村木 慎吾 税理士 復興特別法人税の1年前倒しでの廃止 平成24年 4 月1日から平成27年 3 月31日までの期間(指定期間)に、原則として、最初に開始する事業年度開始の日から同日以後 3 年間にわた り法人税に付加される復興特別法人税が、1年前倒しで終了することになりました。これにより、 3 年間にわたり発生する予定であった復興特別 法人税の負担が、1年分軽減されることになります。したがって、平成26年 4 月1日以後に開始する事業年度については、原則として、課税事業 年度になりません。 改 正 前 H24/4/1 改 正 後 指定期間 H27/3/31 H24/4/1 H27/4 H24/4 指定期間1年前倒し H26/3/31 指定期間 1年分の負担が軽減 3月 決算法人 H24/4 H25/4 H26/4 復興特別法人税 復興特別法人税 復興特別法人税 H24/10 H25/10 H26/10 9月 決算法人 復興特別法人税 復興特別法人税 H27/4 H27/10 H25/4 H26/4 復興特別法人税 復興特別法人税 H24/10 H25/10 復興特別法人税 復興特別法人税 H27/4 × H26/4 H26/10 H27/4 復興特別法人税 H27/10 × 1年分の負担が軽減 2 交際費課税制度の見直し 交際費等の額のうち、法人が飲食のために支出する費用の額(社内 交際費を除く)について、その飲食費の50%を損金の額に算入するこ とになりました。この改正は、会社の規模にかかわらず適用されるた め、大法人にも適用があります。一定の要件を満たす中小法人の場合 には、定額控除額(年間800万円)までの交際費等の額が損金となる 特例と本改正は選択適用となります。大企業及び飲食費が高額となっ ている中小法人にとっては、税額への影響が大きい改正といえます。 接待等のための支出 2 分の1 1人当たり5,000円 以下の飲食費 福利厚生費 会議費・少額広告費 改正前 改正後 基準年度と比較して国 内雇用者の給与等支給 額が 5 %以上増加 改正前の「 5 %以上」から「平成25∼26年度は 2 %以 上、平成27年度は 3 %以上、平成28∼29年度は 5 %以 上」に緩和 新たに「交際費 ・中小法人は、本改正と定額控除額(800万円) 等」から除外 特例のいずれかを選択適用する 給与等支給額が前事業年度以上 平均給与等支給額が前 事業年度以上 ・改正前の「以上」から「を超える」に変更 ・平均給与等支給額の比較対象を「国内雇用者に対す る給与」から「継続雇用者に対する給与」に変更 (改正後は、退職者や再雇用者、新卒採用者を除い た継続雇用者だけで比較) 給与等支給増加額の10%を税額控除 平成25・26年度: 2 %以上 給与等支給 増加額 平成27年度 : 3 %以上 平成28・29年度: 5 %以上 【改正前の要件】 ⑴ 基準年度と比較して 5 %以上給与等支給額が増 加 ⑵ 給与等支給額が前年度 以上であること ⑶ 平均給与等支給額が前 年度以上であること 改正後 ② 4 もともと「交際費 等」から除外 改正後 平成26年 4 月1日以後に終了する事業年度について適用されます。 ③ 飲食費以外(得意先への慶弔費など) 所得拡大促進税制の適用要件緩和・延長 所得拡大促進税制とは、平成25年度から 3 年間に限って、一定の要 件を満たし給与等支給額を増加させた場合、支給増加額の10%の税額 控除(法人税額の10%(中小企業者等は20%)が限度)ができる制度 です。 この制度の適用期限が平成30年 3 月31日まで延長されるとともに、 一定の要件が下表のように改正されました。 ① 飲食費 ・白色の部分のみが交際費等として損金不算入 平成26年 4 月1日から平成28年 3 月31日までの間に開始する事業年 度において支出する交際費等について適用されます。 3 飲食費 継続雇用者に対する給与等 に見直した上で「前年度を 上回ること」に変更 給与等支給 増加額 給与等 支給額 基準年度(注) 基準年度 からの 増加額 給与等 支給額 適用初年度 基準年度 からの 増加額 給与等 支給額 適用 2 年目 (注)基準年度とは、平成25年 4 月1日以後最初に開始する事 業年度の直前の年度をいいます。 (財務省資料) 雇用促進税制の延長 雇用者数を 5 人以上(中小企業は 2 人以上)、かつ、10%以上増加させるなど一定の要件を満たした場合に、雇用者増加数1人当たり40万円の 税額控除を行う雇用促進税制の適用期限が、平成28年 3 月31日までの期間内に開始する事業年度まで 2 年間延長されました。 5 地方法人課税における偏在性是正措置 地域間での税源の偏在性を是正するため、法人住民税、法人事業税、地方法人特別税の税率が見直され、地方法人税が創設されます。ただし、 一般的に、改正前後で納税者における地方税の税負担額が変わるものではありません。 平成26年10月1日以後に開始する事業年度について適用されます。

© Copyright 2026 Paperzz

![市民による自然環境の保全と再生 [施策評価]](http://s3.paperzz.com/store/data/005535753_1-2afc8c0833a8c1fea18b76136cc808ad-250x500.png)