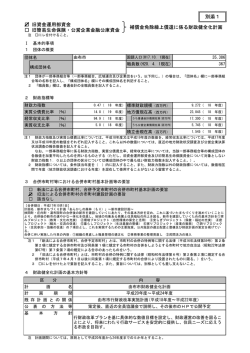

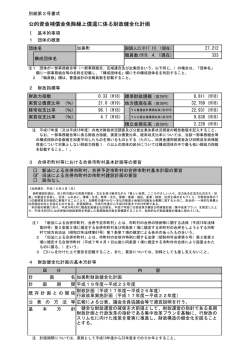

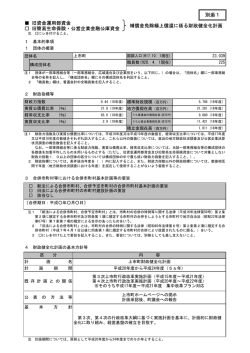

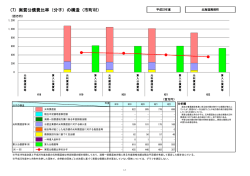

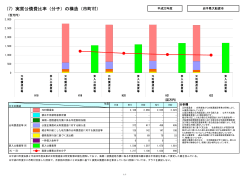

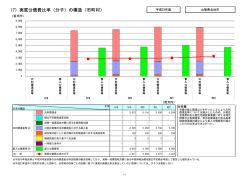

別添1 公的資金補償金免除繰上償還に係る財政健全化計画 Ⅰ 基本的事項 1 団体の概要 音更町 団体名 構成団体名 国調人口(H17.10. 1現在) 42,452 職員数(H19. 4. 1現在) 234 注1 団体が一部事務組合等(一部事務組合、広域連合及び企業団をいう。以下同じ。)の場合は、「団体名」 欄に一部事務組合等の名称を記載し、「構成団体名」欄にその構成団体名を列記すること。 2 「職員数」欄は、普通会計の全職員数を記載すること。 2 財政指標等 財政力指数 0.458(H18) 標準財政規模(百万円) 10,576(H18) 実質公債費比率 (%) 18.0(H19) 地方債現在高(百万円) 22,413(H18) 経常収支比率 (%) 85.8(H18) うち普通会計債現在高(百万円) 22,171(H18) 実質収支比率 (%) 2.3(H18) うち公営企業債現在高(百万円) 242(H18) 積立金現在高(百万円) 2,570(H18) 注 平成17年度(又は平成18年度)の地方財政状況調査及び公営企業決算状況調査の報告数値を記入すること。 なお、一部事務組合等に係る財政力指数、実質公債費比率、経常収支比率については、当該一部事務組合等 の構成団体の各数値を加重平均したものを用いるものとする(ただし、旧資金運用部資金及び旧簡易生命保険 資金について対象としない財政力指数1.0以上の団体の区分については構成団体の中で最も低い財政力指数 を記載すること。)。 3 合併市町村等における合併市町村基本計画等の要旨 □ □ □ 新法による合併市町村、合併予定市町村の合併市町村基本計画の要旨 旧法による合併市町村の市町村建設計画の要旨 該当なし 注1 「新法による合併市町村、合併予定市町村」とは、市町村の合併の特例等に関する法律(平成16年法律 第59号)第2条第2項に規定する合併市町村及び同条第1項に規定する市町村の合併をしようとする市町 村で地方自治法(昭和22年法律第67号)第7条第7項の規定による告示のあったものをいう。 2 「旧法による合併市町村」とは、市町村の合併の特例に関する法律(昭和40年法律第6号)第2条第2 項に規定する合併市町村(平成7年4月1日以後に同条第1項に規定する市町村の合併により設置された ものに限る。)をいう。 3 □にレを付けた上で要旨を記載すること。また、要旨については、別様としても差し支えないこと。 4 財政健全化計画の基本方針等 区 計 計 分 画 画 期 内 容 名 音更町公的資金補償金免除繰上償還に係る財政健全化計画 間 平成19年度∼平成23年度 既存計画との関係 音更町財政健全化5か年計画・音更町集中改革プラン 公 表 の 方 法 等 基 注 本 方 町議会総務文教常任委員会に説明及び町ホームページ公表予定 厳しい財政状況の中、過去に発行した政府系資金が充当された高利率 針 な地方債について、補償金を免除された形で早期に繰上償還し、低利 な民間資金に借り換えることで財政健全化への取り組みを一層促進し たい。 計画期間については、原則として平成19年度から23年度までの5か年とすること。 Ⅰ 5 基本的事項(つづき) 繰上償還希望額等 区 (単位:百万円) 分 合 年利6%以上7%未満 150 17 524 78 33 5 707 100 旧 簡 易 生 命 保 険 資 金 繰上償還希望額 88 6 8 102 公 営 企 業 金 融 公 庫 資 金 繰上償還希望額 90 50 旧 資 金 運 用 部 資 金 注 繰上償還希望額 補償金免除額 年利7%以上 計 年利5%以上6%未満 140 「旧資金運用部資金」の「補償金免除額」欄は、各地方公共団体の「繰上償還希望額」欄の額に対応する額として、計画提出前の一定基準 日の金利動向に応じて算出された予定額であり、各地方公共団体の所在地を管轄とする財務省財務局・財務事務所に予め相談・調整の上、確 認した補償金免除(見込)額を記入すること。 6 平成19年度末における年利5%以上の地方債現在高の状況 【旧資金運用部資金】 (単位:千円) 事業債名 普 通 会 計 債 年利5%以上6%未満 (平成21年度末残高) 年利6%以上7%未満 (平成20年度末残高) 年利7%以上 (平成19年度末残高) 20,757 12,021 100,027 53,257 116,215 299,299 74,014 128,236 399,326 120,784 468,771 12,021 601,576 29,585 54,954 21,204 105,743 一般公共事業 公営住宅建設事業 学校教育施設等整備事業 小 計 (A) 上水道事業 合 計 出一 資般 債会 等計 小 計 (B) 29,585 54,954 21,204 105,743 合 計 (A)+(B) 150,369 523,725 33,225 707,319 年利5%以上6%未満 (平成21年度末残高) 年利6%以上7%未満 (平成21年度末残高) 87,709 1,764 【旧簡易生命保険資金】 (単位:千円) 事業債名 普 通 会 計 債 公営住宅建設事業 学校教育施設等整備事業 計 小 計 (B) 合 計 (A)+(B) 合 (A) 計 7,926 89,473 7,926 4,336 4,336 一般単独・公園緑地事業(現:一般公共・都市公園事業) 小 年利7%以上 (平成20年度9月期残高) 87,709 6,100 7,926 101,735 87,709 6,100 7,926 101,735 出一 資般 債会 等計 【公営企業金融公庫資金】 (単位:千円) 年利5%以上6%未満 (平成20年度9月期残高) 事業債名 普 通 会 計 債 臨時地方道整備事業 小 計 (A) 上水道事業 年利6%以上7%未満 (平成20年度9月期残高) 年利7%以上 (平成19年度末残高) 合 計 20,533 38,627 59,160 20,533 38,627 59,160 69,680 69,680 69,680 出一 資般 債会 等計 注1 2 小 計 (B) 69,680 合 計 (A)+(B) 90,213 地方債計画の区分ごとに記入すること。 必要に応じて行を追加して記入すること。 38,627 128,840 Ⅱ 財政状況の分析 区 内 分 財 務 上 の 特 徴 財 政 運 営 課 題 容 (人口・産業構造) 本町は、帯広市と一体の生活圏の中、積極的な住宅団地の造成が行われたことによって人口は比較的順調 に増加しており、国勢調査で見ると、平成12年には39,201人、平成17年には42,452人となり、町村の人口規 模としては北海道で最大の町です。 本町は、農業が盛んな北海道十勝地方を代表する穀倉地帯として、小麦や大豆、小豆等の作付面積、生産 量ともに全国トップクラスの地位を占めており、農業が基幹産業であります。一方で、産業別就業者比率に ついては、帯広市と一体の生活圏ということで、第3次産業の就業者比率が高く、平成17年国勢調査では 66.0%を占め、平成12年と比較すると第1次、第2次産業就業者比率が減少する中、第3次産業就業者比率 は増加しております。 (財政状況等) 自主財源の基幹的収入である町税については、景気低迷の中で人口の増加や徴収体制の強化により堅調な 推移を見せておりますが、町税と並ぶ収入である地方交付税は、三位一体の改革に伴って平成16年度に予想 を超える削減が行われる等、本町の財政状況を取り巻く環境は厳しいものがあります。この状況を乗り切 り、自主自立のまちづくりを進めるため、平成17年度には財政健全化5か年計画を策定し、人件費等の削 減、普通建設事業費の縮減に取り組み、地方債発行の抑制に努めております。 課 題 ① ○地方債残高の縮減 類似団体数値と比較して高い地方債残高の縮減に努め、将来負担の健全度を高 める。 課 題 ② ○実質公債費比率の減少 公債費負担適正化計画に沿って、繰上償還の実施や公営企業繰出金における公 債費充当一般財源相当額の削減を行う。 課 題 ③ ○人件費の抑制 定員適正化計画や財政健全化5か年計画の着実な実施により、定員数の目標数 値を達成し、人件費の総額抑制を図る。 留 意 事 課 題 ④ 課 題 ⑤ 項 注1 「財務上の特徴」欄は、人口や産業構造、財政構造や地域特性等を踏まえて記載すること。また、 財政指標等について、経年推移や類似団体との水準比較などをし、各自工夫の上説明すること。 2 「財政運営課題」欄は、税収入の確保、給与水準・定員管理の適正合理化、公債負担の健全化、 公営企業繰出金の適正運用、地方公社・第三セクターの適正な運営等、団体が認識する財政運営上 の課題及びその具体的施策について、優先度の高いものから順に記載する。また、財政運営課題と 認識する理由を類似団体等との比較を交えながら具体的に説明すること。 3 「留意事項」欄は、「財政運営課題」で取り上げた項目の他に、財政運営に当たって補足すべき 事項を記載すること。 4 必要に応じて行を追加して記入すること。 Ⅲ 今後の財政状況の見通し (単位:百万円) 平成14年度 平成15年度 平成16年度 平成17年度 平成18年度 平成19年度 平成20年度 平成21年度 平成22年度 平成23年度 区 分 (計画前5年度) (計画前4年度) (計画前3年度) (計画前々年度) (計画前年度) (計画初年度) (計画第2年度) (計画第3年度) (計画第4年度) (計画第5年度) (決 地方税 算) (決 算) (決 算) (決 算) (決算見込) 4,018 4,079 4,192 4,190 4,126 4,582 4,598 4,685 4,685 4,685 地方譲与税 942 994 1,119 1,158 1,337 997 974 974 974 974 地方特例交付金 132 132 139 139 99 29 29 29 29 29 6,221 5,922 5,352 5,320 5,152 5,107 5,009 4,897 4,784 4,684 10,372 地方交付税 小計(一般財源計) 11,313 11,127 10,802 10,807 10,714 10,715 10,610 10,585 10,472 分担金・負担金 64 57 56 79 115 157 157 157 157 157 使用料・手数料 567 561 645 674 650 628 628 628 628 628 1,017 1,293 1,621 1,222 1,075 1,005 949 993 993 993 470 499 664 522 505 356 342 361 361 361 1,595 1,206 1,479 1,603 969 1,734 762 758 758 758 976 462 822 915 339 1,035 296 264 264 264 100 国庫支出金 うち普通建設事業に係るもの 都道府県支出金 うち普通建設事業に係るもの 289 82 320 130 140 100 100 100 100 寄附金 財産収入 30 46 23 9 11 1 1 1 1 1 繰入金 371 232 274 204 133 201 300 54 30 26 繰越金 220 204 275 270 261 242 259 226 246 112 諸収入 282 210 282 168 205 125 125 125 125 125 1,500 1,626 1,788 1,065 1,257 985 1,318 836 836 836 17,248 16,644 17,565 16,231 15,530 15,893 15,209 14,463 14,346 14,108 2,671 2,521 2,526 2,378 2,310 2,332 2,276 2,252 2,322 2,252 1,902 1,779 1,721 1,668 1,617 1,582 1,565 1,540 1,540 1,540 2,099 うち特別会計からの貸付金返済額 うち公社・三セクからの貸付金返済額 地方債 特別区財政調整交付金 歳 入 合 計 人件費 a うち職員給 物件費 b 2,483 2,341 2,355 2,230 2,135 2,185 2,111 2,099 2,099 維持補修費 c 317 423 416 334 300 417 374 364 364 364 a+b+c= d 5,471 5,285 5,297 4,942 4,745 4,934 4,761 4,715 4,785 4,715 扶助費 補助費等 870 1,288 1,386 1,356 1,310 1,343 1,440 1,466 1,466 1,466 1,706 1,673 1,699 1,699 1,753 1,882 2,262 2,255 2,255 2,255 2,173 うち公営企業(法適)に対するもの 普通建設事業費 4,022 2,889 4,092 3,306 2,723 3,165 2,710 2,173 2,173 うち補助事業費 1,439 1,482 2,164 1,763 1,466 1,959 1,284 1,071 1,071 1,071 うち単独事業費 2,210 1,165 1,705 1,379 950 1,039 1,219 1,002 1,002 1,002 65 104 18 7 4 3,104 3,172 2,974 2,827 2,737 2,568 2,531 2,436 2,383 2,322 2,275 2,417 2,296 2,219 2,176 2,046 2,049 1,995 1,985 1,960 積立金 9 229 4 205 348 2 2 2 2 2 貸付金 2 災害復旧事業費 失業対策事業費 公債費 うち元金償還分 100 70 うち特別会計への貸付金 うち公社、三セクへの貸付金 繰出金 1,787 1,718 1,714 1,616 1,615 1,728 1,195 1,158 1,158 1,158 845 870 617 547 423 423 413 427 427 427 8 10 11 12 12 12 12 12 12 12 17,044 16,368 17,295 15,970 15,247 15,634 14,983 14,217 14,234 14,103 うち公営企業(法非適)に対するもの その他 歳 出 合 計 (単位:百万円) 【財政指標等】 平成14年度 平成15年度 平成16年度 平成17年度 平成18年度 平成19年度 平成20年度 平成21年度 平成22年度 平成23年度 区 分 (計画前5年度) (計画前4年度) (計画前3年度) (計画前々年度) (計画前年度) (計画初年度) (計画第2年度) (計画第3年度) (計画第4年度) (計画第5年度) 算) (決 算) (決 算) (決 算) (決算見込) 形式収支 (決 204 275 270 261 283 259 226 246 112 実質収支 196 274 249 241 242 259 226 246 112 5 11,105 10,632 10,394 10,576 10,576 10,550 10,464 10,429 10,360 10,304 0.381 0.397 0.419 0.436 0.458 0.468 0.475 0.479 0.484 0.491 82.5 81.9 87.7 86.0 85.8 85.7 85.5 85.3 85.5 84.6 19.4 18.0 16.4 15.5 15.1 14.5 13.6 標準財政規模 財政力指数 実質赤字比率 (%) 経常収支比率 (%) 実質公債費比率 (%) − − − 5 地方債現在高 25,785 24,994 24,486 23,331 22,413 21,352 20,621 19,462 18,313 17,189 積立金現在高 2,336 2,413 2,150 2,307 2,570 2,425 2,182 2,145 2,134 2,136 財政調整基金 678 678 679 679 680 680 581 582 583 583 減債基金 635 635 575 575 576 527 478 478 479 480 1,023 1,100 896 1,053 1,314 1,218 1,123 1,085 1,072 1,073 その他特定目的基金 Ⅳ 行政改革に関する施策 項 目 1 合併予定市町村等にあってはその予定 とこれに伴う行革内容 2 体 的 内 容 行革推進法を上回る職員数の純減や人 件費の総額の削減 財政健全化5か年計画及び集中改革プラン(H17策定)では、H17∼H22において292人から275人へと17人純減、削減率5.8% と設定している。(Ⅱ表課題③関連) ○ 地方公務員の職員数の純減の状況 平成21年度には、職員定数を地方公営企業職員を含めた全職員数で275人とすることを目標としており、平成19年4月で27 9人と数値目標達成に向けて着実に推移している。しかし、本数値目標は、道州制や支庁制度改革に伴う北海道からの権限委譲等、 現時点では予測困難な事務・事業量の増加を見込んでいない数値である。 ○ 給与のあり方 財政健全化5か年計画及び集中改革プランを策定した平成17年度以前から高齢層職員の昇級停止、退職手当支給率の見直し、特殊 勤務手当・寒冷地手当・通勤手当・住居手当・管理職手当・期末手当の見直しや削減を実施し、平成17年度以降も給料の2%、期 末勤勉手当加算割合の1/2削減を実施し、平成18年度からは新給料表を導入している。 ◇ 国家公務員の給与構造改革を 踏まえた給与構造の見直し、地 域手当のあり方 ◇ 技能労務職員の給与のあり方 3 具 平成18年4月から人事院勧告に基づき国に準じて給与構造の見直し(給料表の改訂、昇給時期を年4回から年1回に改訂)を行っ た。地域手当についても国に準じて適用はしていない。 適用職種なし ◇ 退職時特昇等退職手当のあり方 退職時特昇については、国同様に廃止している。なお、勧奨退職については、現在特昇を実施しているが、目的である新陳代謝が促 進され、組織の活性化の状況を見据えた中で特昇の廃止を検討したい。 ◇ 福利厚生事業のあり方 福利厚生については、市町村職員共済組合及び市町村職員福祉協会の事業に依存している。 物件費の削減、指定管理者制度の活用 等民間委託の推進やPFIの活用等 平成18年度から指定管理者制度を導入する等、行政コストの削減に効果を上げている。 ○ 財政健全化5か年計画及び集中改革プラン策定以前から一般事務補助臨時職員の削減のほか業務内容の見直しにより物件費の削減に 取り組んでいる。平成17年度以降は、旅費(道外視察)、食糧費、交際費、その他の事務費を全般的に見直し、財政健全化5か年 計画では、一般財源ベースで単年度当たり16百万円の削減を目標にしている。 ○ 物件費の削減 指定管理者制度の活用等民間委託の 推進やPFIの活用 平成18年度には温水プールを、平成19年度は総合体育館において指定管理者制度を導入し、温水プールでは契約期間の平成18 年度∼平成20年度の3年間で約28百万円、総合体育館では契約期間の平成19年度∼平成21年度の3年間で40百万円の行政 コスト削減効果を上げている。 (Ⅴ表における年度別目標の計上方法) 指定管理者制度に移行した温水プール及び総合体育館について、実際の指定管理者に対する委託料から移行しない場合の町直営管理 に要する推計額を対比して効果額を算出している。 H18 △9、H19 △21、H20 △24、H21∼H23 △25 Ⅳ 行政改革に関する施策(つづき) 項 目 具 体 的 内 容 個別納税相談の充実、税務調査の徹底、インターネットを活用した競売等の滞納処分を実施する等、徴収率向上に取り組んでおり、 平成18年度は町税全体の徴収率が0.4ポイント上昇した。平成19年度からは十勝管内市町村で構成する滞納整理機構が設立さ れ、同機構と連携した収納率向上の対策に取り組む。 4 地方税の徴収率の向上、売却可能資産 の処分等による歳入の確保 5 地方公社の改革や地方独立行政法人へ の移行の促進 6 行政改革や財政状況に関する情報公開 の推進と行政評価の導入 平成18年度にはまちづくり基本条例を制定し、条例上に町民の情報共有の推進を位置づけた。 ○ 可能な限り町民と財政状況等について情報を共有し、行政改革への取り組みについて理解を得る基盤を構築するよう努めている。 7 行政改革や財政状況に関する情報公開 ◇ 給与及び定員管理の状況の公表 町広報誌(11月)に特集記事を、また同時期にホームページに情報を掲載している。 ◇ 財政情報の開示 町広報誌の特別号として「まちの台所」という冊子を発刊し、毎年の決算状況について説明を行っている。また公債費負担適正化計 画の策定等、財政関係情報について適宜町広報誌に特集記事を掲載するとともにホームページにも掲載している。 ○ 公会計の整備 平成23年度(平成22年度決算)からの公会計の整備に向けて体制整備を進めていくが、可能な限り早期に取り組めるよう努めた い。 ○ 行政評価の導入 庁内組織による事務事業評価を実施しており、平成15年度までに276事業の評価作業を実施し、財政健全化5か年計画に反映 し、現在に至っている。今後、まちづくり基本条例との関連で新たな評価システムの構築についても研究・検討を行いたい。 その他 注1 2 (地方債残高の縮小・実質公債費比率の減少について) 類似団体とも比較して地方債残高が大きいため、計画的に残高の縮減に努める。平成16年度以降は、新規の地方債発行額は償還額 のおよそ1/2程度に止まっており、今後も起債対象事業の精査を行い、可能な限り発行額の抑制に努める。また、財政状況により 適宜繰上償還を実施(平成18年度に99百万円実施)し、地方財残高の縮減に努める。(Ⅱ表課題①、②関連) (補助金適正化の取り組みについて) 平成17年度に補助金適正化基準、補助金等交付規則を策定し、平成18年度予算から適用している。補助金に補助率や終期を設定 し、公平性、公正性及び透明性に留意した補助金行政を推進している。Ⅴ表における年度別目標の計上方法は、削減前と削減後の差 額を計上しており、平成17年度から先行して補助金見直しを行ったものから表示している。 (扶助費) 歳入の増加が見込めない状況で事業対象者数の増により財政負担が増加し、制度の維持が困難となるため、平成17年度に事業の見 直しを行った。Ⅴ表における年度別目標の計上方法は、平成17年度と平成18年度を比較し、削減前と削減後の差額を計上してい る。 上記区分に応じ、「Ⅱ 財政状況の分析」の「財政運営課題」に揚げた各課題に対応する施策を具体的に記入すること。その際、どの課題に対応する施策か明らかとなるよう、Ⅱ に付した課題番号を引用しつつ、記入すること。 必要に応じて行を追加して記入すること。 Ⅴ 1 繰上償還に伴う行政改革推進効果 主な課題と取組及び目標 課 題 取 組 及 び 目 標 1 職員数の純減や人件費の総額の削減 集中改革プラン(H17策定)では、H17∼H22において292人から275人へと17人純減、削減率5.8%と設定している。 2 公債費負担の健全化(地方債発行の抑制等) プライマリーバランスに配慮するとともに、適宜繰上償還を実施して公債費負担の適正化を図る。 3 公営企業会計に対する基準外繰出しの解消 下水道事業会計の基準外繰出金の減少に向けて使用料の改訂の計画的実施するとともに資本費平準化債等の活用を進める。 その他 (指定管理者制度の導入) 平成18年度には温水プールを平成19年度は総合体育館において指定管理者制度を導入し、行政管理経費の削減効果を上げている。 (補助金適正化の取り組みについて) 平成17年度に補助金適正化基準、補助金等交付規則を策定し、平成18年度予算から適用している。補助金に補助率や終期を設定し、公平 性、公正性及び透明性に留意した補助金行政を推進している。 (扶助費) 歳入の増加が見込めない状況で事業対象者数の増により財政負担が増加し、制度の維持が困難となるため、平成17年度に事業の見直しを 行った。 4 注 必要に応じて行を追加して記入すること。 2 年度別目標 (単位:人、百万円) 実 課 題 項 目 平成14年度 増減数 職員数のうち一般行政職員数 増減数 平成16年度 目 平成17年度 平成18年度 (計画前5年度) (計画前4年度) (計画前3年度) (計画前々年度) (計画前年度) (決 職員数 平成15年度 績 算) (決 320 算) (決 306 算) (決 299 計画前5年度 平成19年度 平成20年度 平成21年度 平成22年度 平成23年度 実 績 (計画初年度) (計画第2年度) (計画第3年度) (計画第4年度) (計画第5年度) 算) (決算見込) 292 285 1 △ 14 △ 7 △ 7 △ 7 320 306 299 292 285 1 △ 14 △ 7 △ 7 △ 7 − − − 19.4 標 △ 34 △ 34 279 277 275 △ 6 △ 2 △ 2 279 277 275 △ 6 △ 2 △ 2 275 275 275 275 計画合計 △ 10 △ 10 職員数のうち教育職員数 増減数 職員数のうち警察職員数 増減数 職員数のうち消防職員数 増減数 職員数のうち技能労務職員数 増減数 実質公債費比率 増減 18.0 16.4 15.5 15.1 14.5 13.6 △ 1.4 △ 1.6 △ 0.9 △ 0.4 △ 0.6 △ 0.9 地方債現在高 25,785 24,994 24,486 23,331 22,413 増減 △ 774 △ 791 △ 508 △ 1,155 △ 918 1 人件費(退職手当を除く。) 改善額 − − 2,303 2,213 2,154 90 149 4 行政管理経費(指定管理者制度導入) 改善額 − − − − 4 補助金(補助金適正化の実施) 改善額 4 扶助費(重度心身障害者福祉金等の廃止) 14 − − − 21,352 △ 4,146 20,621 19,462 18,313 17,189 △ 4.4 △ 1,061 △ 731 △ 1,159 △ 1,149 △ 1,124 2,127 2,104 2,079 2,079 2,079 △ 5,224 239 27 50 75 75 75 302 9 9 21 24 25 25 25 120 36 50 5 5 5 15 31 31 合計 329 − 改善額 改善額 改善額 注1 2 3 歳出削減策のみならず、歳入確保策についても幅広く検討の上、記入すること。 計画前5年間改善額 改 善 額 合 計 「課題」欄については、「1 主な課題と取組及び目標」の「課題」欄の番号を記入すること。 改善額については、原則として、計画期間中(又は計画前5年間)の当該見直し施策実施年度の前年度との比較により算出し、その改善効果がその後の計画期間中(又は計画前5年間)も継続するものとして、(参考)補償金免除額 各年度の改善額を計上すること。 4 計画期間中の改善額の合計については「計画合計」欄に計上し、計画前5年間の改善額の合計については「計画前5年間実績」欄に計上すること。 5 「計画前5年間改善額 合計」欄及び「改善額 合計」欄については、人件費(退職手当を除く。)その他改善額を記入することが可能なものの合計を記入すること。 6 3による「改善額」が対前年度との比較により算出できない項目、その改善効果が単年度に限られる項目については、当該改善額のみ当該見直し施策の実施年度の「改善額」欄に計上し、計画期間内(又は 計画前5年間)を通じての改善額しか算出できない項目については、当該計画期間内(又は計画前5年間)を通じた改善額を「計画合計」欄(又は「計画前5年間実績」欄)に計上すること。またその場合の 改善額の算出方法について、Ⅳの当該施策に係る「具体的内容」欄に合わせて記入すること。 7 「(参考)補償金免除額」欄に記入する「補償金免除額」とは、計画提出前の一定基準日の金利動向に応じて算出された予定額(補償金免除(見込)額)であり、Ⅰの「5 繰上償還希望額」に記入した「旧資 金運用部資金」の「繰上償還希望額」に対応する「補償金免除額」の「合計」欄の額を転記すること。 8 必要に応じて行を追加して記入すること。 437 100 Ⅳ 行政改革に関する施策(つづき) 項 目 具 体 的 内 容 個別納税相談の充実、税務調査の徹底、インターネットを活用した競売等の滞納処分を実施する等、徴収率向上に取り組んでおり、 平成18年度は町税全体の徴収率が0.4ポイント上昇した。平成19年度からは十勝管内市町村で構成する滞納整理機構が設立さ れ、同機構と連携した収納率向上の対策に取り組む。 4 地方税の徴収率の向上、売却可能資産 の処分等による歳入の確保 5 地方公社の改革や地方独立行政法人へ の移行の促進 6 行政改革や財政状況に関する情報公開 の推進と行政評価の導入 平成18年度にはまちづくり基本条例を制定し、条例上に町民の情報共有の推進を位置づけた。 ○ 可能な限り町民と財政状況等について情報を共有し、行政改革への取り組みについて理解を得る基盤を構築するよう努めている。 7 行政改革や財政状況に関する情報公開 ◇ 給与及び定員管理の状況の公表 町広報誌(11月)に特集記事を、また同時期にホームページに情報を掲載している。 ◇ 財政情報の開示 町広報誌の特別号として「まちの台所」という冊子を発刊し、毎年の決算状況について説明を行っている。また公債費負担適正化計 画の策定等、財政関係情報について適宜町広報誌に特集記事を掲載するとともにホームページにも掲載している。 ○ 公会計の整備 平成23年度(平成22年度決算)からの公会計の整備に向けて体制整備を進めていくが、可能な限り早期に取り組めるよう努めた い。 ○ 行政評価の導入 庁内組織による事務事業評価を実施しており、平成15年度までに276事業の評価作業を実施し、財政健全化5か年計画に反映 し、現在に至っている。今後、まちづくり基本条例との関連で新たな評価システムの構築についても研究・検討を行いたい。 その他 注1 2 (地方債残高の縮小・実質公債費比率の減少について) 類似団体とも比較して地方債残高が大きいため、計画的に残高の縮減に努める。平成16年度以降は、新規の地方債発行額は償還額 のおよそ1/2程度に止まっており、今後も起債対象事業の精査を行い、可能な限り発行額の抑制に努める。また、財政状況により 適宜繰上償還を実施(平成18年度に99百万円実施)し、地方財残高の縮減に努める。(Ⅱ表課題①、②関連) (補助金適正化の取り組みについて) 平成17年度に補助金適正化基準、補助金等交付規則を策定し、平成18年度予算から適用している。補助金に補助率や終期を設定 し、公平性、公正性及び透明性に留意した補助金行政を推進している。Ⅴ表における年度別目標の計上方法は、削減前と削減後の差 額を計上しており、平成17年度から先行して補助金見直しを行ったものから表示している。 (扶助費) 歳入の増加が見込めない状況で事業対象者数の増により財政負担が増加し、制度の維持が困難となるため、平成17年度に事業の見 直しを行った。Ⅴ表における年度別目標の計上方法は、平成17年度と平成18年度を比較し、削減前と削減後の差額を計上してい る。 上記区分に応じ、「Ⅱ 財政状況の分析」の「財政運営課題」に揚げた各課題に対応する施策を具体的に記入すること。その際、どの課題に対応する施策か明らかとなるよう、Ⅱ に付した課題番号を引用しつつ、記入すること。 必要に応じて行を追加して記入すること。

© Copyright 2026 Paperzz