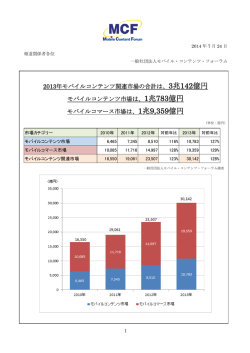

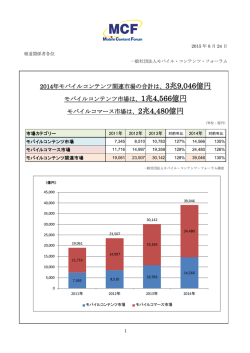

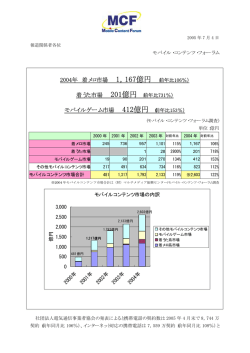

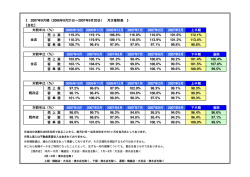

2013 年 8 月 9 日 報道関係者各位 一般社団法人モバイル・コンテンツ・フォーラム 2012年モバイルコンテンツ関連市場の合計は2兆3,507億円 モバイルコンテンツ市場は8,510億円 モバイルコマース市場は1兆4,997億円 (単位:億円) 市場カテゴリー 2009年 2010年 2011年 対前年比 2012年 対前年比 モバイルコンテンツ市場 5,525 6,465 7,345 114% 8,510 116% モバイルコマース市場 9,681 10,085 11,716 116% 14,997 128% 15,206 16,550 19,061 115% 23,507 123% モバイルコンテンツ関連市場 総務省発表資料 「2012 年モバイルコンテンツの産業構造実態に関する調査結果」 一般社団法人モバイル・コンテンツ・フォーラム調査 (億円) 25,000 23,507 19,061 20,000 15,206 16,550 14,997 15,000 11,716 10,085 10,000 9,681 5,000 5,525 6,465 7,345 2010年 2011年 8,510 0 2009年 モバイルコンテンツ市場 1 モバイルコマース市場 2012年 一般社団法人モバイル・コンテンツ・フォーラム(MCF)では 2012 年(1 月~12 月)のモバイルコ ンテンツ関連市場について市場規模調査を実施しました。モバイルコンテンツ関連市場として、ゲー ム系、音楽系をはじめとしたデジタルコンテンツを有料配信する「モバイルコンテンツ市場」と、物 販系、サービス系、トランザクション系の 3 分野で構成された「モバイルコマース市場」について 結果を公表いたします。2012 年の両市場をあわせた「モバイルコンテンツ関連市場」の合計は対前 年比 123%の 2 兆 3,507 億円となりました。尚なお、「モバイルコンテンツ市場」はビジネスモデル の違いからフィーチャーフォン市場とスマートフォン等市場にわけて算出しています。 一般社団法人電気通信事業者協会によると、携帯電話の契約数は 2012 年 12 月末で 1 億 2,913 万 契約となっています。このうち、スマートフォンに関してはコムスコア社「モビレンズ」データによ ると 2011 年 12 月時点で、iPhone が 674 万ユーザー、Android が 1,147 万ユーザーであったのに対 し、2012 年 12 月時点では iPhone が 1,017 万ユーザーで約 1.5 倍、Android が 1,949 万ユーザーで 約 1.7 倍とスマートフォンユーザーが引き続き拡大しております。 市場規模には含まれておりませんが、この他のモバイルコンテンツ関連の市場分野としては、ピク チャー広告などの純広告と懸賞やノベルティでモバイルを利用した販促・キャンペーンなどを含んだ 「モバイル広告・プロモーション市場」、モバイルコンテンツサイト構築、システム運営・管理を中 心とした「モバイル・ソリューション市場」があります。 2 2012 年モバイルコンテンツ市場は 8,510 億円 フィーチャーフォン市場は 4,793 億円、スマートフォン等市場は 3,717 億円 (単位:億円) 2009年 2010年 2011年 対前年比 2012年 対前年比 フィーチャーフォン市場 *1 5,525 6,465 6,539 101% 4,793 73% スマートフォン等市場 *2 (35) (123) 806 (655%) 3,717 461% モバイルコンテンツ市場 5,525 6,465 7,345 114% 8,510 116% 注:スマートフォン等市場の 2010 年以前の数値は参考値なので、市場規模には含まれない。 総務省発表資料 「2012 年モバイルコンテンツの産業構造実態に関する調査結果」 一般社団法人モバイル・コンテンツ・フォーラム調査 (億円) 9,000 8,510 8,000 7,345 7,000 6,000 6,465 4,793 5,525 5,000 6,539 4,000 3,000 6,465 5,525 2,000 3,717 1,000 806 0 2009年 2010年 2011年 スマートフォン等市場 2012年 フィーチャーフォン市場 *1 従来型の携帯電話であり、i モード等の携帯電話向け IP サービスが利用できる端末をフィーチャーフォンと定義して、フィーチ ャーフォンに係る公式サイトにおけるキャリア課金代行を主モデルとする音楽・ゲームなどのデジタルコンテンツを販売する市 場をフィーチャーフォン市場と定義する。 *2 インターネット接続可能なオープン OS 上でアプリ、ブラウザ等を用いて汎用的な利用ができる端末をスマートフォン等(タブ レットも含む)と定義して、スマートフォン等に係るコンテンツ等(アプリ含む)のデジタルコンテンツを販売する市場をスマ ートフォン等市場と定義する。なお、インターネット接続は可能であるがゲームタイトルのみをダウンロードするゲーム専用端 末や、ノート PC の市場は含まない。 3 2012 年フィーチャーフォン市場の内訳 「ソーシャルゲーム等市場」は 1,888 億円 「着メロ系市場」200 億円、「着うた系市場」554 億円、 「動画専門市場」93 億円、「電子書籍市場」320 億円、 「天気/ニュース市場」120 億円 (単位:億円) 着メロ系市場 着うた系市場 (内訳)着うた市場 (内訳)着うたフル市場 モバイルゲーム市場 装飾メール系市場 電子書籍市場 リングバックトーン市場 占い市場 待受系市場 きせかえ市場 天気/ニュース市場 *1 交通情報市場 *2 生活情報市場 *3 ソーシャルゲーム等市場 *4 動画専門市場 *5 芸能・エンタテインメント系市場 *6 メディア・情報系市場 *7 その他 フィーチャーフォン市場合計 2009年 402 1,201 433 769 884 228 500 115 191 226 99 97 241 121 447 112 241 66 354 5,525 2010年 335 1,133 369 764 822 243 516 130 185 214 117 127 267 170 1,389 162 242 62 351 6,465 総務省発表資料 「2012 年 2011年 対前年比 287 86% 942 83% 300 81% 642 84% 570 69% 213 88% 489 95% 118 91% 180 97% 172 80% 103 88% 140 110% 217 81% 168 99% 2,078 150% 176 109% 242 100% 54 87% 390 111% 6,593 102% 2012年 対前年比 200 70% 554 59% 176 59% 378 59% 398 70% 128 60% 320 65% 94 80% 122 68% 108 63% 54 52% 120 86% 160 74% 159 95% 1,888 91% 93 53% 103 43% 37 69% 255 65% 4,793 73% モバイルコンテンツの産業構造実態に関する調査結果」 一般社団法人モバイル・コンテンツ・フォーラム調査 *1 天気/ニュース市場=天気情報、時事、金融などのニュース *2 交通情報市場=ナビゲーション、地図情報、乗り換え駅の検索などの交通情報 *3 生活情報市場=辞書、学習、健康情報等 *4 ソーシャルゲーム等市場=2011 年に「アバター/アイテム販売(SNS 等) 」から「ソーシャルゲーム等市場」へ名称変更。SNS 等の課金、アバター、アイテム等購入可能な道具類を含む。 *5 動画専門市場=動画コンテンツを専門に提供するサイト *6 芸能・エンタテインメント系市場=芸能プロダクションが提供するアーティスト情報や芸能ニュース、映画などの情報 *7 メディア・情報系市場=テレビ局やラジオ局、出版社などが運営している番組情報、雑誌情報など 4 フィーチャーフォン市場 (億円) 7,000 6,000 5,525 5,000 354 66 241 112 6,465 6,593 351 62 242 162 390 54 242 176 1,389 4,793 4,000 121 241 97 226 191 115 3,000 99 500 228 2,000 255 37 93 2,078 447 884 170 267 127 117 214 185 130 168 217 140 103 172 180 118 516 243 1,888 159 160 120 108 94 320 128 489 213 822 570 769 1,000 433 0 764 398 642 369 378 300 402 335 287 176 200 2009年 2010年 2011年 2012年 着メロ系市場 着うた系市場 着うたフル市場 モバイルゲーム市場 装飾メール系市場 電子書籍市場 リングバックトーン市場 占い市場 待受系市場 きせかえ市場 天気/ニュース市場 交通情報市場 生活情報市場 ソーシャルゲーム等市場 動画専門市場 芸能・エンタテインメント系市場 メディア・情報系市場 その他 5 103 54 122 2012 年スマートフォン等市場の内訳 「ゲーム・ソーシャルゲーム等市場」は 2,607 億円 「動画・映像配信市場」262 億円、「音楽コンテンツ市場」198 億円 (単位:億円) ゲーム・ソーシャルゲーム等市場 *1 動画・映像配信市場 *2 音楽コンテンツ市場 *3 2011年 2012年 対前年比 481 2,607 542% - 262 - - 198 - その他 325 650 - スマートフォン等市場合計 806 3,717 461% 総務省発表資料 「2012 年モバイルコンテンツの産業構造実態に関する調査結果」 一般社団法人モバイル・コンテンツ・フォーラム調査 (億円) 4,000 3,717 650 3,000 198 262 2,000 2,607 1,000 806 325 481 0 2011年 2012年 ゲーム・ソーシャルゲーム等市場 動画・映像配信市場 音楽コンテンツ市場 その他 *1 ゲーム・ソーシャルゲーム等市場=オンラインゲーム、SNS 等での課金コンテンツ。アバター、アイテム等購入可能な道具類を 含む。 *2 動画・映像配信市場=スマートフォン等で利用可能な動画、映像配信コンテンツ。 *3 音楽コンテンツ市場=スマートフォン等で利用可能な配信された音楽コンテンツ 6 2012 年の「モバイルコンテンツ市場」の市場規模は対前年比 116%の 8,510 億円となっておりま す。市場規模としては、フィーチャーフォンに係る公式サイトにおけるキャリア課金代行を主モデル とする音楽・ゲームなどのデジタルコンテンツを販売する市場である「フィーチャーフォン市場」と、 スマートフォン等に係るコンテンツ等(アプリ含む)のデジタルコンテンツを販売する市場である「ス マートフォン等市場」にわけて算出しております。 このうち、「フィーチャーフォン市場」は対前年比 73%の 4,793 億円と急激に市場が縮小してい ます。一方で、「スマートフォン等市場」は対前年比 461%の 3,717 億円と急成長しております。 コンテンツの内訳をみると、 「フィーチャーフォン市場」では全てのジャンルで減少傾向を示してい ます。2011 年に前年比 150%と成長していた「ソーシャルゲーム等市場」も 2012 年に入り、対前 年比 91%と縮小に転じております。一方で、 「スマートフォン等市場」では、 「ゲーム・ソーシャル ゲーム等市場」が市場の 70%を占めており、対前年比 542%の 2,607 億円となっております。また、 今年から新たに追加したカテゴリーの市場規模としては、 「動画・映像配信市場」が 262 億円、「音 楽コンテンツ市場」が 198 億円となっております。 7 2012 年モバイルコマース市場は1兆 4,997 億円 「物販系」6,878 億円 「サービス系」6,281 億円 「トランザクション系」1,838 億円 (単位:億円) 2009年 2010年 2011年 対前年比 2012年 対前年比 物販系 4,284 4,392 5,839 133% 6,878 118% サービス系 3,891 4,109 4,249 103% 6,281 148% トランザクション系 1,542 1,584 1,628 103% 1,838 113% モバイルコマース市場合計 9,681 10,085 11,716 116% 14,997 128% 総務省発表資料 「2012 年 モバイルコンテンツの産業構造実態に関する調査結果」 *一般社団法人モバイル・コンテンツ・フォーラム調査 (億円) 16,000 14,997 1,838 14,000 11,716 12,000 10,000 9,681 1,542 1,628 10,085 6,281 1,584 8,000 6,000 4,249 3,891 4,109 4,000 2,000 4,284 4,392 2009年 2010年 5,839 6,878 0 物販系市場 2011年 サービス系市場 2012年 トランザクション系市場 「モバイルコマース市場」は、 「物販系市場」 (一般的な通販を対象とした市場)、 「サービス系市場」 (興行チケット、旅行チケット、航空チケット、鉄道チケット等を対象とした市場)、 「トランザクシ ョン系市場」 (証券取引手数料、オークション手数料、公営競技手数料等を対象とした市場)の3分 野に分類しております。3分野あわせた「モバイルコマース市場」は、対前年比 128%の 1 兆 4,997 億円となりました。 8 商品を購入する「物販系市場」は、対前年比 118%の 6,878 億円となりました。 「サービス系市場」 に関しては、対前年比 148%の 6,281 億円となりました。 「トランザクション系市場」は、対前年比 113%の 1,838 億円となりました。 モバイルコマース市場では、フィーチャーフォンとスマートフォンを合計した市場となっておりま す。 ■まとめ 2012 年のモバイルコンテンツ関連市場は、スマートフォンの普及によって市場に大きな変化が起 こっていることが顕在化した年となりました。 モバイルコンテンツ市場は、プラットフォームがビジネスモデルに直接的な影響をあたえるため、 スマートフォンの普及は市場にドラスティックな変化をもたらしています。これまでのフィーチャー フォン時代のキャリア公式サイトにおける月額課金モデルから、スマートフォンの iOS と Android に代表されるグローバルな OS 上での、多様なプラットフォームモデルへの転換が見られます。新た なプラットフォームモデルとして、以下の4つのモデルが市場規模に大きな影響を与えていると考え られます。 ①OS 事業者等のマーケットをプラットフォームとするアプリモデル このモデルでは、アプリを配信するマーケット運営事業者が、ビジネスモデルを規定しており、マ ーケット運営事業者が提供する課金システム(課金手数料は 30%)を利用する必要があります。ア プリマーケットでの売上の大半がゲーム・ソーシャルゲームで占められています。1フィーチャーフ ォン時代から提供されている mobage や GREE 等のソーシャルゲームの他に、スマートフォン特有 のコンテンツとして、パズドラ2を代表とするゲームアプリや LINE を代表とするコミュニケーショ ンアプリが市場を拡大しています。 パズドラは、2012 年 2 月に iOS でリリースされた当初はほとんどプロモーションを行わず口コミ でユーザーを獲得し、その後 9 月に Android 版をリリースした後、さらにテレビ CM への露出も 10 月から行ったことで、爆発的にユーザー数が拡大しました。また、コミュニケーションアプリの LINE は無料という事と、スタンプという絵文字よりも大きく意思疎通がはかりやすいコンテンツによって 人気を集めています。スマートフォンに保存されている電話帳データを利用した ID マッチング機能 も爆発的にユーザー数を拡大することに寄与しました。 コンテンツプロバイダーにとって、グローバルに普及している OS 事業者の提供するマーケットは、 海外マーケットに事業を拡大していく上では、非常に成長性の高いプラットフォームであり、より重 要性が高まってくると考えられます。 ②キャリアがプラットフォームを提供するコンテンツ取り放題モデル KDDI が提供する au スマートパスが開拓したモデルで、ユーザーにとっては人気アプリが月額定 額で使い放題で利用することができ、あまりアプリを利用しないライトユーザーにも人気があります。 コンテンツプロバイダーへはコンテンツの利用状況に応じて収益が分配され、立上げ時に KDDI が Distimo 社推計によると、アプリマーケットでの売上の約 87%はゲーム・ソーシャルゲームで占 められている。 2ガンホー・オンライン・エンターテイメント株式会社が提供するゲームアプリ、正式名称はパズル &ドラゴンズ。 1 9 先行して収益を分配したこともあり人気アプリが多く提供されています。現在 Web コンテンツも対 象として拡がっており、他のキャリアにも同様のサービスが拡大していくことで、モバイルコンテン ツ市場を拡大していく事に寄与すると考えられます。但し提供されている人気アプリ全部が月額定額 で利用できるため、ユーザーが取り放題モデルだけで満足すると、将来的には市場の成長を阻害する ことも考えられるため、付加価値のある追加サービスを従量課金で提供する等の新たな施策が期待さ れます。 ③ブラウザをプラットフォームとする Web コンテンツモデル この分野では、SNS のソーシャルゲームが大きな市場を占めています。アプリによる展開に比べ て共通ポイントによる課金やソーシャルゲーム間の高い連携性等、ソーシャル性を活かした展開に最 適であり市場を拡大しています。またアプリに比べて課金手段等の自由度が高く、収益性の高いビジ ネスモデルを構築していくためには最適なモデルであると考えられます。但しブラウザではネイティ ブアプリに比べて表現力等が劣っているため、ユーザーニーズがリッチコンテンツにシフトしていく と市場拡大に大きな影響を受けることが考えられます。この分野で市場を拡大していくためには、ブ ラウザの機能を拡張する HTML5の更なる高機能化等が期待されます。 ④キャリア販売店を起点とした月額課金モデル この分野の成功モデルとしては、ドコモのdビデオとソフトバンクモバイルの UULA があげられ ます。いずれもエイベックスが提供している映像と音楽のコンテンツが月額定額で利用できるモデル ですが、入会の多くはキャリア販売店を通しての契約であり、キャリアの課金システムと販売店とい うリソースを最大限に活かしたモデルとなっています。キャリアと提携できる少数の事業者が市場を 独占する傾向が高く、コンテンツプロバイダーによっては優勝劣敗が明確に別れるモデルでもありま す。 今後スマートフォンの普及が急速に拡大していくことが想定される中で、コンテンツプロバイダー にとっては、どのようなプラットフォームを前提として事業モデルを構築していくのか戦略的な判断 が必要とされると考えられます。また中長期的な視点に立てば、第三の OS といわれる TIZEN や Firefox OS 等の HTML5を利用した Web アプリ環境の動向もビジネスモデルに大きな影響を与え るため、今後注視していく必要があると考えられます。 モバイルコマース市場においても前年に続き 1 兆 4,997 億円(前年比 128%)とスマートフォンの 普及が市場を拡大させました。物販等の利用において、スマートフォンはフィーチャーフォンより画 面が大きく PC と同等の表現力をもっている上に、携帯電話の特徴である場所を選ばず簡便に利用で きることから、ユーザー層とともに利用シーンが拡がることで市場が順調に拡大しています。ユーザ ーからは、配送のきめ細やかさ、ポイント付与、多様な商品、低価格等の総合的なサービスが求めら れるようになっており、大手事業者への寡占化が進んでいます。サービス系市場、トランザクション 系市場では、もともとターゲットとしていたビジネスマンがスマートフォンのコアユーザーであるこ とと重なっているため事業者のスマートフォン対応も進んでおり、市場の拡大を後押ししています。 10 ◆一般社団法人モバイル・コンテンツ・フォーラム(略称:MCF) モバイルコンテンツ環境活性化のため、モバイルコンテンツ配信事業に関連する企業が参加する業界 団体です。モバイルコンテンツ関連産業の健全な発展のため、消費者や関係団体等と円滑な関係を構 築し社会との共存共栄を目指して、業界及び会員の活動をサポートしていくことをミッションとして 活動しております。会員数はコンテンツプロバイダーを中心に 191 社(2013 年 6 月現在)。 本リリースに関するお問い合わせ先 ■一般社団法人モバイル・コンテンツ・フォーラム ■連絡担当者 岸原孝昌、越賀真紀 東京都渋谷区東 3-22-8 サワダビル4F Tel:03-5468-5091 E-mail:[email protected] 〒150-0011 Fax:03-5468-1237 URL:http://www.mcf.or.jp/ ■電話での連絡可能時間帯 10:00~19:00 11

© Copyright 2026 Paperzz