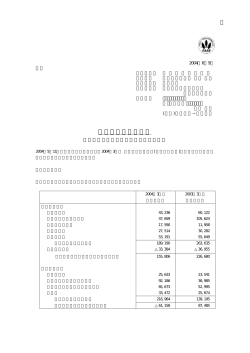

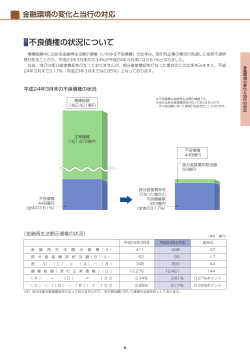

1、はじめに 2、不良債権処理の意味 3、税効果会計の誤解 4、気になる記事 ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー 経営情報 平成15年3月号 税効果会計見直し論と不良債権問題 公認会計士 渡辺俊之 1、はじめに つい最近の新聞報道によると「……○○銀行が今3月期、不良債権処理の拡大で増える筈の約8000億円の「資産」と「資本」を 自ら放棄する。自己資本を実力以上にかさ上げしていると指摘される「税効果会計」の“特典”返上だ。…… 後略」 この記事を読んで読者はどのように感じたのであろうか? 1、税効果会計の結果、資産の部に計上されている繰延税金資産はやはり会計上の特典? 2、経営者もそれを感じていて、世論に従わざるを得なかった? こんな考え方が浮かんだ読者が多いとしたら、日本経済は会計を理解してない人たちによって破綻する、と警告したい。 2、不良債権処理の意味 昨年10月末、金融庁から不良債権処理の加速策を定めた「金融再生プログラム」、そして後に、その実施手順示す「作業工程 表」が経済財政諮問会議に報告されている。 政府は今後、工程表に沿って不良債権処理を加速し、2004年度までに不良債権問題の終結を目指すという。ただ、焦点だっ た銀行の自己資本算定ルールの変更時期は不明確なままとなっている。 なお、不良債権問題の終結とは、銀行などの金融機関が、不良債権をバランスシート(貸借対照表)から切り離して(オフバランス 化という)処理を終えることで、①不良債権の外部への売却、②債権放棄などを活用した私的整理、③企業の倒産による貸出金 償却(損失処理)の3通りがあって、 貸倒引当金を積んで倒産などの発生に備える間接処理ではなく、直接処理であることを念 頭においておきたい。これを忘れると新聞報道等のミスリードにつながるからである。 3、税効果会計の誤解 この「金融再生プログラム」等の報告までの過程で、資産の自己査定に対する強い疑念、そして税効果会計の見直し論が経済専 門誌だけでなく、一般紙でも多く報道されてきた。 「繰延税金資産」なる会計専門用語も新聞の一面にたびたび登場してきた。 その報道の多くの解説が間違っているとは言い切れないものの、不正確であったり、不十分であったり読者に誤解を与えかねな い表現が目立っていた。 紙幅の関係でやむをえないとは思うものの、間違った理解が、政策判断者や政治家、評論家等に与える先入観がもたらす影響 は測りしれない。 この数年、会計ルールの変更が金融政策の道具になってしまっている点と、経済政策上の公的資金注入論の論議過程で会計 が絡まざるを得なくなっているのも事実である。 それ故にこそ、会計理論の正確なる把握がより重要となる。会計の専門家である公認会計士ですら、「不良債権を最終処理して、 オフバランス化すると金融機関は自己資本比率が 下がるからやりたがらないんですよね」といった議論をする。(この点に関しての詳述は次回後述) この議論が間違ってはいないものいの、極めてあいまいな表現であり、限定された条件の中では正しいということに気づいてほ しい。 繰延税金資産の考え方と、リスクアセットで考える自己資本比率の考え方が十分に理解されなければならないからである。 会計の専門家でない方々が、誤解を招きそうな記事に接して、日本の金融政策の判断ミスをするのではないかと懸念する。 4、気になる記事 ここでいくつかの事例に基づき説明を加えてみたい。 事例①「‥‥繰り延べ税金資産の回収可能性の高さは、企業の将来の収益力に基づき5段階の判断指針を明記している。優良 企業はそもそも繰り延べ税金資産が少なく、期限を定めず全額回収可能となる。」 日経金融2002年10月30 日 繰り延べ税金資産という送り仮名のついた用語も会計用語ではないが、優良企業であるから繰延税金資産が少なく、業績不安 定会社であるから繰延税金資産が多いという議論は間違いといえる。 むしろ会計的には利益十分会社のほうが費用の有税処理がしやすい下地があるかもしれない。 事例②「‥‥特に神経質なのが、会計上のみなし資本といえる「 繰り延べ税金資産 」を過大に計上し、「銀行は自己資本を実態 以上に、かさ上げしている」とする木村氏の主張だ。 日経2002年10月9日 会計上のみなし資産という表現も間違いといえる。通常の場合、というより会計理論的には繰延税金資産の資産性は、繰延資 産(創立費、開業準備費、試験研究費、新株発行費等)や暖簾のような無形固定資産や前払費用といった資産勘定より、よほど 資産性が強いといってよい。(ただし税効果が直ちに期待できない場合は、資産性について批判されてもやむをえないのはいうま でもない) これらの資産はすでに支出済みではあるものの会計技術的理論から資産計上されているに過ぎないものが多いのに対して、 繰延税金資産は「将来の法人税等の支払額を減額する効果を有している資産」といえる。前払いの税金が戻る場合もあれば、今 後の支払額が減少する場合もある。 ただこの繰延税金資産が金融機関の資本金や剰余金などの「中核的自己資本」(Tier1とよばれる)の47%(2002年3月期)も 占めているために目立つだけといえる。 さらに税効果会計の導入は、企業会計と税務会計の損益認識時点のズレを調整して、損益計算書の税引前当期利益の次に 表示する「法人税等」の額を「適正に期間配分する」極めて合理的な会計手法と評価されるものの、その導入が、2000年3月期 と比較的新しいこと、特に金融機関は一年前倒しで1999年3月期より導入している為、余計に世論等から批判されてしまってい るにすぎない。 事例③「‥‥ 無税償却の弾力化が行われても当面、自己資本の中身の議論が消えるわけではなく自己資本比率維持のための 貸出し抑制のスタンスは続くだろう。(Weekly「エコノミストレター」) 基本的には、このとおりであるが、現在法人税法上の足かせで有税償却のまま留まらざるを得ない不良債権(特に実質破綻債権 の殆んど)が、無税償却しやすい環境が整って、無税化が大幅に進めば繰延税金資産が回収され、結果自己資本比率も向上す ることになる(この点は次号で後述する)。 従って自己資本比率維持の為の貸出抑制のスタンスが続くとは限らないのである。 事例④ 繰り延べ税金資産とは、過去に不良債権を 有税で償却した際に支払った税金が将来、実質的に戻ってくる と見込んで、 資本算入を認めた会計上の資本。 日経2002年10月9日 税効果会計は「将来の法人税等の支払額を減額する効果」を有してはいるが、必ずしも前払いした税金が戻ってくるから資産計 上するわけではない。 将来の課税所得と相殺可能な繰越欠損金が存在する場合の税効果もあるので、支払った税金が将来、実質的に戻ってくると見 込んで資産計上が認められた会計上の資本という説明は正しく表現されていない。 事例⑤トヨタ自動車は前期に9400億円、ホンダは2800億円の所得を申告した。日産自はなぜ会計上の 利益と税務上の所得 がこうも違うのか 。 会計上の利益を伸縮自在にしたのは税効果会計だ。 日経2002年12月11日 「会計上の利益を伸縮自在にしたのは税効果会計だ。」という解説、は会計の専門家からすると気になる表現である。繰延税金 資産の回収可能性を判断する為に作成される何十時間いや何百時間をも費やされて作成される膨大な資料は単なる作文では な く 、 過 去 デ ー タ の 積 み 重 ね に 基 づ い た 将 来 予 測 か ら 判 断 さ れ る 。 例えば、金融機関の貸出先の債務者区分が要注意先でかつ要管理債権の貸倒実績率は18%というような記事を見かけるが、 その貸倒実績率の算定でさえ膨大な資料に裏打ちされているのである。 そしてその繰延税金資産の回収可能性の判断は慎重 なる手続きと、複雑な会計ルールの下でなされているのである。従って繰延税金資産の計上額が自由自在になるような報道は読 者の判断をゆがめることとなる。 税効果会計や不良債権問題の記事を読む上で理解しておかなければならない問題に、金融機関 の自己資本比率の考え方がある。この点も重要なので、次号に触れたいと思う。

© Copyright 2026 Paperzz