Paper

zz

Explore Categories

Log in

Create new account

No category

((社)日本証券アナリスト協会主催)を公開PDF

Download

Report

JAバンク和歌山における地域密着型金融の取組状況(平成25年度)

私募債受託のお知らせ(株式会社いとや)

h17.03.31 固定資産(横須賀PH)の売却に関するお知らせ

株式会社大昌鉄工所

DPDF - 三菱UFJフィナンシャル・グループ

銀行保証付私募債受託についてレジャー>

子会社の破産手続開始の申立ておよび決定に関する

JAバンク大分における地域密着型金融の取組状況(平成 27 年度)

剰余金の配当及び配当予想(増配)の修正に関するお知らせ

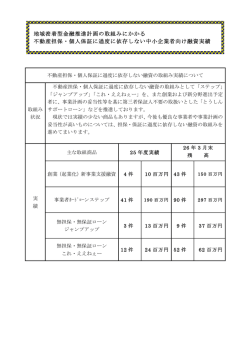

不動産担保・個人保証に過度に依存しない中小企業者向け融資実績

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report