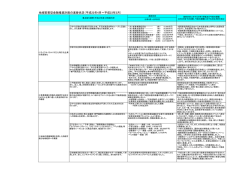

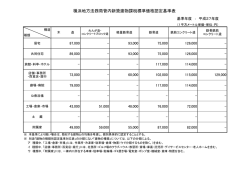

建設計画(機能拡張版) マニュアル 1. 構成 A4縦 A3横 A4横 建設計画 建築費等 賃貸条件 運営コスト等 資金計画 概要書(1) 概要書(2) 収支表1-10年 収支表11-20年 収支表21-30年 固都税他 賃料一覧 収入予測 支出予測 経営分析 相続税効果 ローン返済 減価償却 入力シート 顧客提出用 出力シート 補足説明 モニターでの説明 付表出力 計算結果がリアルタイムにフィードバック シート自体にマニュアル機能あり 社内用資料としても使用可能な書式 読みやすいA3サイズで出力 お客様にも理解しやすい形式の収支表 (但し、サイズ的にモニターでは見づらい) モニターにピッタリ合うサイズで構成 説明のための補足資料として活用可能 ※ 機能拡張版は、不動産管理会社様のご要望により「間取り・タイプ」を大幅に増やしたものです 住居系 3→10、事務所系 1→3とし、「賃料一覧」の新設等のカスタマイズを行っております 2. 機能 ・ 特徴 リアリティのある収支計算を追及 建設会社だけでなく、不動産管理会社の意見を大幅に採り入れて開発 稼働率・賃料変化率の詳細な設定が可能 賃貸住宅原状回復費用の項目を新設 キャツシユフローを重視した構成 火災保険料の取扱い、保証金の入金時期etc 税金への対応を強化 資産項目と費用項目の峻別 繰延資産としての火災保険の取扱いを厳密化 減価償却資産の欄を増設、計算方法も税法に準拠 固定資産税、都市計画税の各特例の計算を精緻化 操作の簡略化 入力部分を集約化することで、入力もれを防止 入力シートにメモや説明文を多数配置し、マニュアル的な機能を付加 計算結果を入力シート内にリアルタイムにフィードバック 入力項目の選別・統合により、最小限の入力で計算可能 基本的な画面操作 リストに戻る リスト画面に戻ります 入力したデータが保存されます シートの選択 このボタンを押すと下のボックスが出ます シートの選択ボックス 選択したシートへ移動します (移動後は閉じます) このボックスが出ている間は作業ができません ボタン名 機 能 シートの印刷 現在開いているシートを印刷します ブックの印刷 全シートを印刷します 印刷プレビュー 全シートを印刷する場合のプレビューが表示されます シートのクリア 現在開いているシートのデータを全て消去します "**"% 画面のズーム率を選択できます ページトップへ 現在開いているシートの最上部へ表示が切り替わります 「建設計画」画面 プロジェクト 概 要 相手先 ○○ ×× 事業形態 自己所有地に建設 建物名称 XXXマンション 土 地 所 在 地 路線価格 660.00㎡ 第1種住居地域 (199.65坪) 建蔽率 RC5階建て ( 内 新規取得分) 60% 容積率 借地権割合 用 途 住居系 建築確認上の床面積 1,120.00㎡ (338.80坪) 構 造 RC、SRC 延べ床面積 1,092.00㎡ (330.33坪) 階 数 5 階建て 専有床面積 982.00㎡ (297.05坪) 棟 数 賃貸床面積 982.00㎡ 平成18年1月 工 期 2006年1月 床面積 (㎡/戸) (自己使用)住宅 200% 60% 戸数/台数 耐用年数計算 耐用年数表から自動的に算出します 床面積 (㎡) 1戸 0.00 ㎡ 同小計(㎡) 比率 0.00% 0.00 ㎡ ( 同 )店舗・事務所 (住宅以外は総面積) 住宅 タイプ-A 55.00 ㎡ 10 戸 550.00 ㎡ タイプ-B 27.00 ㎡ 16 戸 432.00 ㎡ タイプ-C 0.00 ㎡ タイプ-D 0.00 ㎡ タイプ-E 0.00 ㎡ タイプ-F 0.00 ㎡ タイプ-G 0.00 ㎡ タイプ-H 0.00 ㎡ タイプ-I 0.00 ㎡ タイプ-J 0.00 ㎡ 店舗・事務所 Ⅰ 0.00 ㎡ 店舗・事務所 Ⅱ 0.00 ㎡ 店舗・事務所 Ⅲ 0.00 ㎡ 住宅部分のタイプ別床面積 982.00 ㎡ 固都税・取得税の軽減措置は住宅部分に 適用されますが、面積用件を満たす必要が あります。 100.00% 本欄の数字から各特例に対する適否判断 を行い、自動的に計算を行います 0.00 ㎡ 0.00 ㎡ その他専有(賃貸)床 982.00 ㎡ (専有部分床面積計) ※ 土地取得を伴うか、伴わないか? サブリース付きか、そうでないか? これらを選択することで、不要な入力項目 をグレーで表示して隠します 耐用年数等計算用 共同住宅 構 造 (共用部分床面積) 事業形態・賃貸形式 (0 千円/坪) 種 類 完成予定 用途別床面積 2006年6月15日 600 千円/㎡ (1,983 千円/坪) 固定資産税評価額 建 物 通常の賃貸管理 東京都代々木 面 積 用途地域 賃貸形式 計算基準日 (不明の場合は省略可) 110.00 ㎡ 機能拡張版では、設定できる「間取り・タイプ」を大幅に増やしています 住居系の場合、部屋の面積により固定資産税、都市計画税、不動産取得税の特例の適用が異なります 本ソフトでは、「税金関係補足資料」の頁で詳細な計算を行い収支に反映させています 「建築費等」画面 建築工事費 ・ 同 関連費用 項 目 土地取得費等 初期費用 金 額 0千円 仲介手数料 0千円 小 計 建築工事費 設計料率 2.0% その他工事費 工事費小計 工事関連経費 0千円 ( 0 千円 ) 285,000千円 285,000千円 5,700千円 5,700千円 15,000千円 15,000千円 15,285千円 15,285千円 320,985千円 ( 320,985 千円 ) 消費税 2,000千円 近隣対策・電波障害 1,000千円 1,000千円 測量・ボーリング費 1,200千円 1,200千円 予備費 3,000千円 3,000千円 0千円 0千円 0千円 期中金利 3.00% 火災保険 4,400千円 建物取得税 1,314千円 1,314千円 表示登記 200千円 200千円 保存登記 498千円 498千円 借入費用 1,240千円 1,240千円 335,837千円 10,452千円 資金調達必要額 会計処理方法 ( 長期保険は繰延資産として計上 ) 320,985千円 320,985千円 内 減価償却対象 建物簿価計上額 火災保険料の試算 0千円 内 自己使用住宅部分 10,452千円 初期費用合計 ( ご参考 火災保険料概算 ) 保険種類 住宅総合 資産として計上するかの区別を明確 化 以後の計算の基礎となります 2,000千円 解体費用 その他 その他経費概算 初期費用vs資産計上額、簿価計上額 この段階で費用として処理するか 0千円 その他経費 建築工事費 資産計上 売買代金等 保険金額 契約年数 地域コード 321,000千円 35 年 23 構造 料率 割増 長期係数 A構造 0.63 0 21.75 住宅総合保険の場合の、長期契約の保険 料 を試算できます(ファイアーウォール等に配慮し 保険料 て、 4,399千円 この保険料は飽くまで目安ですので、正確には保険会社へ見積りを依頼してください 繰延資産として扱い初期費用へは含めません 長期契約の火災保険料 保険料÷契約年数 の金額をみなし費用として毎年計上します 契約満了時には、当初保険料と同額をキャッシュフローから支払います 1年契約を選択する場合 本シートの保険料は空欄としてください 運営コストのシートに入力できます その場合、毎年の現金支払額 兼 費用として処理されます 「賃貸条件」画面 礼金 賃料設定 1戸当り床面積 ㎡ 坪 55.00 16.64 27.00 8.17 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 総床面積 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 住宅 タイプ-A 住宅 タイプ-B 住宅 タイプ-C 住宅 タイプ-D 住宅 タイプ-E 住宅 タイプ-F 住宅 タイプ-G 住宅 タイプ-H 住宅 タイプ-I 住宅 タイプ-J 店舗・事務所 Ⅰ 店舗・事務所 Ⅱ 店舗・事務所 Ⅲ その他専有(賃貸)床 戸数 1戸当り賃料(月) 1戸当り共益金 初年度のみ計上され、更新時には 計算されません 礼金 更新料等 155.0千円 10.0千円 2.0 ヶ月 10 戸 1.0 ヶ月 89.0千円 6.0千円 2.0 ヶ月 16 戸 1.0 ヶ月 0戸 0戸 0戸 0戸 0戸 0戸 0戸 更新料等 0 戸 賃料(月) 共益金 敷金 礼金 契約更改時に発生するものとして計算 0戸 しますが、住宅については、その金額を 0戸 0戸 さらに均して毎年計上します 台数 6台 1台/月 35 千円 住 宅 2,974千円 196千円 3,170千円 ( 10.7 千円/坪 ) 38,040千円 5,948千円 店舗・事務所 0千円 0千円 0千円 ( 0.0 千円/坪 ) 0千円 0千円 駐車場 敷金 敷金 1.0 ヶ月 更新料等 礼金 賃貸条件の将来予測 満室 賃料 賃 料 /月 共益金 /月 合 計 坪当り平均賃料 年間賃料 敷 金 駐車場・その他 210千円 0千円 210千円 合 計 3,184千円 196千円 3,380千円 稼働率 ・ 賃料変化率 2,520千円 210千円 40,560千円 稼働率・賃料変化率の設定を細かく 6,158千円 行うことができます。 住宅 稼働率 本年度 2 年目 ∼15年目 16 年目 ∼ ∼ ∼ 事務所・店舗 駐車場・他 90% 92% 87% 満室賃料 また、そのパターンを右のグラフで即 満室賃料×稼働率 確認できるようになっています 45,000 40,000 35,000 30,000 変動サイクル→ 賃料 (含む共益金) 変化率 変 動 サイクル の変更 初年度 ∼10年目 11 年目 ∼19年目 20 年目 ∼ ∼ 2年 1% 0% -1% 4年 発生年 ( 臨時収入 ) 25,000 20,000 15,000 10,000 5,000 住宅 事務所・店舗 駐車場・他 その他 2年 0 臨時収入等 敷金・保証金等 1 6 11 16 21 26 注) 臨時収入等∼税務上、益金として計上されるもの 臨時収入・保証金増減 注) 敷金・権利金等 ∼特殊事情や条件変更等により増減がある場合に入力 ランダムに発生する収益他に対応しま す。 ※ 本ソフトでは、賃料改定による敷金・保証金の増減については計算から除外しています (但し、稼働率には連動します) また、本ソフトの敷金・保証金の残高は ※ 大きな額の臨時収入や、敷金等の大幅な水準変更が予想される場合は本欄を使用してください 当初の水準を基にして稼働率に連動 しますが、賃料変化には連動させていま せん。敷金・保証金のベース自体を変更 する場合は本欄を使用してください。 ( 保証金増減 ) 更新料について 運営コストの計算において、本ソフトでは「賃貸住宅 原状回復費用」の欄を設けています。 これは、東京都で始まった賃貸住宅の原状回復費用を原則としてオーナー負担とする流れに対応しています。 今後の新築物件では、退去時の敷引きや更新料の規定を契約に明文化することが必要となります。 「更新料等」については、賃貸契約書案文を確認の上、機動的に運用してください。 例) 退去時の敷引き1ヶ月、契約サイクル2年、平均居住年数4年とすれば 更新料 → 0.5ヶ月 「運営コスト等」 画面 賃貸住宅 原状回復費用 詳 細 項 目 ・ 諸 費 用 他 賃貸住宅 原状回復費用 戸 原状回復費用の原則オーナー負担化に対応し 千円 年間予算 A×B÷C= 1,300 千円 た 年 項目を新設しました。 千円 使用するかはケースバイケースでご判断ください。 年目以降 3 % Up or Down 住宅部分戸数. A 原状回復費用/戸. B 平均居住年数. C 年間概算額 見直し 26 150 3.0 350 11 建物維持管理費 月額(概算) 100千円×12= 賃貸管理費 住宅 事務所・店舗 駐車場・その他 修繕積立金 その他 詳細項目 火災保険料 契約期間 税 額 固都税 賃料 × 賃料 × 賃料 × 6.0 % = 5.0 % = 10.0 % = ( 初年度合計 ) 土 地 792 千円 建 物 2,142 千円 ( 初年度 ) 但し、建物評価額を特に指定する場合 → 3年毎に 3年毎に 千円 千円 千円 千円 賃貸管理費 用途別に設定できます 126千円 固定資産税・都市計画税 150 千円/㎡ 詳細は「固都税他」の「税金関係補足説明」を ご参照ください。 3.0 %上昇 (または下落) -3.0 %下落 (但し、減額開始は10年目から) 年間概算額 保証金等運用益 1,927 0 252 2,179 35 年 年間費用計上額 千円 契約年数 年払い保険料 土地固都税変動率 建物固都税減価補正 その他 1,200 千円 千円 敷金・保証金残高に対して、 事業税処理方法 %で計算 (但し、建築費に充当した金額は除いて計算されます) 事業税処理方法 個人5%、法人9.5%から選択できます ※事業税は計算しません 減価償却方法 償却資産名称 建物躯体部分 設備等 (1) 設備等 (2) 設備等 (3) 建物・設備 減価償却方法 初期費用償却方法 減価償却方法 取得価格 償却方法 耐用年数 224,690 千円 定額法 47 年 96,296 千円 定額法 15 年 設備割合 償却年数 5年間で償却します 経費計上額の推移 30.00% 設備は3種類まで入力可能です。 償却費の計算方法は税法に準じています。 初期費用は初年度一括償却と5年償却の 2通りから選択できます。 25,000 20,000 初期費用償却 15,000 建物・設備減価償却費 10,000 償却以外の経常費用 5,000 0 1 6 11 16 21 26 初期費用の償却年数は、開業費償却に準じて5年償却を基本としています。 このソフトは損失繰越の機能があるため、初期費用を初年度に一括処理すれば自動的に次年度以降へ繰り越されます。 但し、その場合は"その他の課税所得"が入力されていると次期繰越損失額が変化しますのでご注意ください。 初期費用の償却年数は、開業費償却に準じて5年償却を基本としています。 このソフトは損失繰越の機能があるため、初期費用を初年度に一括処理すれば自動的に次年度以降へ繰り越されます。 但し、その場合は"その他の課税所得"が入力されていると次期繰越損失額が変化しますのでご注意ください。 「資金計画」 画面 所得税・法人税課税方法 所得税 ・ 法人税課税方法 課税しない、一定税率、累進課税から選択 できます。 その他所得等については下の説明をご参照 ください 計算方法 個人に対し一定税率で計算する 税金の取扱方法 他の課税所得額 一定税率 千円 (毎年見込まれる所得です) 35.00 % 資金計画 敷金・保証金の取扱い方法 本計算では敷金、保証金は事業年度内のキャッシュフローとして処理しています 計算上、建築費に充当するのが妥当な場合は本欄で指定してください 5,563千円 初年度保証金合計 の内 を建築費に充当 敷金・保証金 の取扱い方法 適用 金利 借 入 残 額 ローン 1 ローン 2 非事業性ローン 敷金・保証金充当額 自己資金 総事業費 借入 期間 310,000 千円 3.00% 35 年 金利変更(1) 変更年 新金利 元利均等 3 年目 5.00% 返済 方法 金利変更(2) 変更年 新金利 敷金・保証金は別途運用するのを基本と しますが、本欄で建築費に充当できます。 事業性ローン借入費用 抵当権設定 1,240千円 保証料 手数料他 合 計 1,240 千円 0 千円 25,837 千円 335,837 千円 グラフ 税引後キャッシュフロー 税額 ・ ローン元本返済額 全ての計算を行った結果が、 リアルタイムにグラフで表示 されます。 借入期間の決定や、金利変動 に対する対応他を検討する際 に威力を発揮します。 税引後キャッシュフロー累計額と 借入残高の推移 30,000 350,000 25,000 300,000 20,000 250,000 200,000 15,000 150,000 10,000 100,000 5,000 50,000 0 1 税引後C.F. 6 11 税金 16 21 元本返済額 26 課税対象額 0 1 6 11 税引後キャッシュフロー累計額 16 21 26 ローン残高 1) 一般的な事業収支計算ソフトでは 税引前償却前利益 − ローン元本返済 − 税金 = 剰余金 (キャッシュフロー) という扱いが多くみられます。 このソフトでは長期契約の火災保険 (=繰延資産) と、敷金・保証金の増減額をキャッシュフローに反映させたため、 税引前償却前利益 + 保証金増減額 + 火災保険料戻入額 − ローン元本返済 − 税金 = 剰余金 (税引後キャッシュフロー) となっていることにご留意ください。 2) その他の課税所得を考慮して税額計算を行う場合、プロジェクトの採算を検討するという見地から次の処理を行っています。 1.本プロジェクトの課税所得とその他の課税所得を合算して総課税額を算出。 2.総課税額を加重平均して本プロジェクトに対する税額を算出 (但し、課税所得がマイナスとなる場合はゼロ ) 3) 総課税所得がマイナスとなる場合は、次期繰越損失として処理しています。 よって、その場合は「課税対象額」は ゼロとなります。 なお、マイナスの課税所得がその他の課税所得に与える節税メリットは無視しています。 (但し、その他の課税所得は次期損失繰越額の計算へ影響を与えますので、ご注意ください) 3) このソフトでは、初年度に入ってくる敷金・保証金は初年度のキャッシュフローとして計算されます。 但し、上の「敷金・保証金の取扱い方法」において建築費(=初期投資)として計上された金額については、初年度キャッシュフローから 控除します。

© Copyright 2026 Paperzz