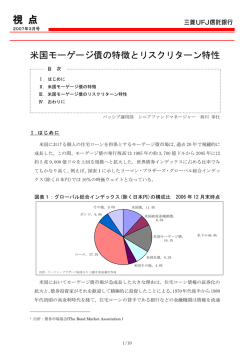

アテナベスト マンスリーニュースレター 2009/7/15 第 11 期 基軸通貨の動向 第二次世界大戦後から世界の基軸通貨として主要な役割を果たしてきた米ドル。しかし、昨秋勃 発した世界金融危機以降、国際社会における米国経済の重要性や世界リーダーとしての役割は 縮小に向かい、今後はドル安傾向が予想されている。多くの国が外貨準備金としてドル建て資産 を保有している現在、「ドル問題」は各国にとって頭の痛い問題だ。ある特定の国の通貨が唯一の 基軸通貨である事の問題が露呈した以上、今後世界経済の発展において、多角的な国際通貨 システムの確立は必要丌可欠と言えるだろう。 各国のジレンマ 最近のマンスリーレポートでもお伝えしている通り、長期的な見方でこの先ドル安が進むのは確実 といえる。世界を飲み込んだ金融大津波発生以来、米国は世界経済におけるリーダー的地位を 徐々に失いつつある。ドル安進行の主な原因は、ドルの大量供給と負債の増加だ。外為市場でド ル安傾向が顕著になる中、多くの国が米国政府に対する丌安を露わにしている。 現時点で、ドルが世界貿易における主要な決済通貨であることに変わりない。とりわけ新興国家 では、ドルを大量に保有することで自国の貿易能力や金融の安定化を図っているところが多い。 だが、このままドル安が続けば、それに伴いこれらの国々のドル資産はどんどん目減りしていくこと になる。また一方で、中国や日本など米国債を大量に抱える国にとって、ドルの下落や米国によ る金融危機後の国債大量発行は、保有するドル資産の価値を大幅に引き下げている。しかし、 中国や日本が現在保有する米国債を手放せば、単にドル安をより加速させる事態に陥るだけだ。 現時点で世界各国が保有する外貨準備金は総額約 7 兆ドルと言われており、そのうちの 65% 以上が米ドルで占められている。世界各国が外貨準備金の分散に迫られているとはいえ、金融 市場への打撃を考えると即刻アクションを起こせないのが実情だろう。 1 アテナベスト マンスリーニュースレター 2009/7/15 第 11 期 世界外貨準備金 各保有資産通貨の割合 ドル: 65 ユーロ: 26 合計: $6.5 兆 中国外貨準備金 各保有資産の割合 米国債: 35 ポンド: 4 *米政府系 企業債: 23 合計: $2.2 兆 その他ドル 資産: 8 円: 3 非ドル資産: 35 その他: 3 資料: IMF、UBS *ファニー・メイ、フレディ・マック含む 通貨システムの多様化と人民元の国際通貨化 ドルが基軸通貨として単一通貨であるという法則が崩れ、多様な通貨システム確立の必要性を 認識せざるを得なくなった。現在の世界経済状況から推察すると、将来的に国際通貨体制は主 にドル、ユーロ、人民元から構成されると思われる。米国とユーロ圏については世界で比較的経 済が発達した地域であるため、これらの通貨が今後の国際通貨体系において大きな役割を果た すことは必然と思われる。中国については、今後その国力と共に、人民元が更に国際舞台に押し 上げられることは間違いないと言える。 国際貿易における人民元決済 中国経済が発展し対外貿易が拡大するにつれ、中国と貿易関係を築こうとする国が増えている。 これらの動きが国際貿易と金融業務における人民元の活躍の場を広げ、国際貿易の決済通貨と しての基盤作りを促進している。 7 月 6 日から中国 5 都市の指定モデル企業にて、対香港・マカオ・ASEAN 諸国貿易における 人民元決済の試用がスタートした。これにより、国外銀行においても貿易業務に関する融資のた めに国内銀行から人民元の買付や借入を行うことが可能となった。6 月には対ロシア貿易におい ても双方通貨の使用について合意しており、ブラジルとも同類の協力関係締結に向けて協議を進 めている。このほか、中国人民銀行ではアルゼンチン、ベラルーシ共和国、香港、インドネシア、 マレーシア、韓国との間でもスワップ協定(通貨交換協定)を締結。この協定はこれら国々で米ド ル丌足に陥った場合、中国からの輸入品の支払いに関し、人民元による貿易決済を人民銀行 (中央銀行)が認めるといった内容だ。また最近では、香港を拠点とする銀行に対し、人民元建て 債券の発行を許可することで、国外市場における人民元の流通を更に拡大しようとする動きも見 2 アテナベスト マンスリーニュースレター 2009/7/15 第 11 期 られている。 各国中央銀行における人民元備蓄通貨としてのニーズ 各国中央銀行の備蓄通貨の一つとなることも、人民元が国際化に向かう理由の一つだ。頻繁な 国際貿易において、為替変動による貿易損失リスクを軽減するため、各国中央銀行と海外投資 家らは人民元を備蓄通貨として保有する必要性に直面している。また、中国の経済力が高まる につれ、長期的に中国の世界経済における重要性が高まることを各国も認めてきている。金融危 機にて世界経済が大きな打撃を受ける中、人民元はその存在感を一層光らせた。とりわけ、中 国をとりまく東南アジア諸国からのニーズが際立ったと言えよう。人民元の影響力は日増しに強ま っており、将来的に世界の流通通貨となれば、各国の中央銀行が外貨準備金の一通貨として人 民元を保有することは必至だ。 中国にとっても、人民元が国際貿易と投資における主要通貨の一つとなれば、ドルへの依存度が 低下し、ドル保有リスクも軽減されることになる。世界経済において中国経済の重要度が増すほ ど、人民元の国際化は客観的に要求されてくる問題だが、それは現在のようなドル主導の世界標 準通貨制度を打ち破るきっかけにもつながる。人民元国際化は必然の流れとなるだろう。 人民元以外の選択 世界金融危機により「ドル問題」が浮き彫りとなり、多くの中央銀行は出来るだけ早く自国の外貨 準備金が占める各国通貨の割合を調整したいと考えている。しかし、人民元の国際化は一朝一 夕で成し遂げられるものではない。過渡期に差し掛かっている現在では、金が最良の選択肢とな る可能性が高い。あるデータによれば、中央銀行の多くが金の備蓄量を増やしつつあるという。中 国当局が明らかにした最新の金備蓄量は 1054 トンと、世界第 5 位。備蓄量は 2003 年比で 76%の大幅増加となっている。また、ロシアも今年第 1 四半期だけで備蓄量を約 11 トン増加、 インドと欧州の中央銀行でも金の備蓄量を増やしている。 まとめ 世界的にドル資産に対する信頼感は揺らぎつつあるが、ドル優位の情勢はしばらく変わることはな いだろう。しかし、金融危機によってドル資産に対する依存度が縮小したことは事実であり、今後 中国経済の拡大に伴い、世界経済における人民元の重要度が高まっていくことは間違いないと いえる。そして、人民元が国際流通通貨として正式なデビューを果たすまで、金がドル安ヘッジの 重要なツールとして重宝されることだろう。 3

© Copyright 2026 Paperzz