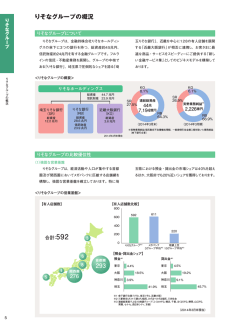

2 0 0 2 年版 りそなグループ ミニディスクロージャー誌 Super Regional Bank ご覧ください、私たちのいまとこれから。 【りそなグループ経営理念】 1 地域金融機関の連合体として、 ※ 我が国を代表する「スーパー・リージョナル・バンク」を目指します 2 お客様と共鳴し、地域に密着した信頼される パートナーとして、 ともに発展することを目指します 3 健全・透明な経営を行い、企業価値の最大化に努めます ※スーパー・リージョナル・バンクとは、地域金融機関の特長である地元のお客様との強いつながりとメガバン クに匹敵する質の高いサービス提供機能を兼ね備えた、新たなスタイルの金融グループを意味しています。 私たちは、 「りそなグループ」として お客様と共鳴し、地域に密着した 信頼されるパートナーとして、 ともに発展することを目指します。 「りそな」に込めた私たちの思い 「りそな」は、ラテン語で「共鳴する、響きわたる」という意味。お客様との信頼関係をもと に、共に響きあい、共鳴し合うことで、さらに絆を強固なものにしていきたいという思いをこ の言葉に込めました。 シンボルマーク ふたつのRは地域(regional)と、 りそな(resona) の共鳴を、それを囲む正円は「信頼感」 「安心感」 を表現しています。 コーポレートカラー グリーンは「やさしさ」 「透明」等を、オレンジは「親 しみやすさ」 「暖かさ」等を象徴しています。 1 お客様へ 平素より当行をお引き立ていただき、誠にありがとうございます。 「りそなグループ」の2002年版ミニディスクロージャー誌をお届けいたします。 この冊子では、 「りそなグループ」としては初めてとなる決算の概要についてご報告 するとともに、経営の健全化に向けた今後の取組みについて、 わかりやすくご紹介し ております。 景気低迷の長期化、不良債権問題、ペイオフ解禁を巡る動静など、金融を取り巻く 環境は依然として不透明な状況が続いております。このような状況だからこそ、私た ち「りそなグループ」は、大切なお客様が安心してお取り引きいただけるよう、経営の 実態について、適切な情報開示を継続して行っていくことが何よりも重要と考えてお ります。 今後とも皆様の一層のご支援ご鞭撻を賜りますよう、 お願い申し上げます。 もくじ りそなグループNOW グループ再編のステップ 私たちは、こんな金融グループです 4 6 決算のご報告 平成14年3月期決算のポイントについて 主要な連結経営指標 財務諸表 7 8 9 経営の健全化に向けて 開示債権の状況 12 自己資本比率 12 経営合理化の徹底 14 収益力の強化 16 トピックス 17 ペイオフについて 19 ネットワーク 20 結びにかえて 21 グループの「行動基準」 22 2 りそなグループNOW 金融機関の原点は、 お客様との強い結びつきにあります。 私たち「りそなグループ」は、 これまで培ってきた信頼関係をもとに、 ともに響き合い、共鳴し合うことで、 さらにお客様との絆を 強固なものとしていきたいと考えます。 お客様により近く。 信頼され、最も使い勝手の良い 金融グループを目指し、 「りそなグループ」は さらに進化します。 私たち「りそなグループ」は、大和銀行、近畿大阪銀行、奈良銀行、あさひ銀行および大和 銀信託銀行の5行を中核とする地域金融機関の連合体です。 本年3月までの一連の経営統合を経て誕生した「りそなグループ」は、資産規模では日本 で第5位、また、信託機能を兼ね備えた、わ が国最大の地域金融機関の連合体です。 私たちは今後、お客様との結びつきをさ らに強化するため、2つのステップを経て、 さらにグル ープの再編を進めてまいりま す。 (右ページをご覧ください) 3 グループ再編のステップ わが国を代表する「スーパー・リージョナル・バンク」の創造に向け 「りそなグループ」が誕生いたしました。 「りそなグループ」は高度な信託機能を兼ね備えた、 わが国最大の地域密着型金融機関の連合体です。 りそな グループ 大 和 あさひ 近畿大阪 奈 良 大和銀信託 「りそな」は、さらなるグループ再編をめざします。 平成15年3月には、大和銀行、 あさひ銀行の再編により、埼玉りそな銀行、 りそな銀行を設置します。 再 編 STEP 1 ◆大和銀ホールディングスが「りそなホールディングス」に商号変更(14年10月1日予定) ◆大和銀信託銀行が「りそな信託銀行」に商号変更(14年10月15日予定) ◆あさひ銀行より「埼玉りそな銀行」を設置(15年3月1日予定) ◆大和銀行とあさひ銀行の合併により、 「りそな銀行」を設置(15年3月1日予定) りそなホールディングス 大 和 りそな あ さ ひ 埼玉りそな 近畿大阪 奈 良 りそな信託 再編を経て、わが国を代表する「スーパー・リージョナル・バンク」へ。 今後、大阪地区、奈良地区においても、 りそな銀行、近畿大阪銀行、奈良銀行の間で再編を実施。 大阪りそな銀行、奈良りそな銀行の設置を予定しています。 再 編 STEP 2 ◆傘下銀行を地域別に統合・再編(17年3月期以降予定) りそなホールディングス りそな 埼玉りそな 大阪りそな 奈良りそな りそな信託 地域金融機関 4 りそなグループNOW 地域とのつながりを重んじ、 地域の中小企業や個人のお客様のために 限りある経営資源を集中する。 これが「りそなグループ」各行の 共通戦略です。 「りそなグループ」は、 メガバンクとも、 リージョナル・バンクとも異なる、 新たなビジネスモデルを 構築してまいります。 グループ各行の地域との強いつながりに加え、グループ一体となった高度な金融サービ スのご提供を通じて、経営統合による相乗効果を最大限に発揮することで、メガバンクとも、 リージョナル・バンクとも異なる、新たなビジネスモデルを構築してまいります。 5 私たちは、こんな金融グループです (計数は平成14年3月末時点で算出しております) 1 主 要 行 中 第 1 位 2 信 託 銀 行 中 第 1 位 4 中小企業や個人のお客様とのお取引に注力しています。 ■中小企業等貸出比率 ■住宅ローン比率 78.2% ■個人預金比率 28.9% 国内貸出金に占める中小企業 および個人向け貸出の比率です 58.3% 貸出金に占める 住宅ローンの比率です 高度な信託機能を兼ね備えています。 3 預金に占める個人預金 の比率です 地域とのつながりを 大切にしています。 ■企業年金総幹事受託件数シェア ■指定金融機関数 全 国 第 1 位 りそなグループ 27% 134 りそなグループ各行を指定金融機関 としている地方公共団体の数です お客様からのご支持のおかげで、地元での高いシェアを確保しております。 都道府県別グループ預金シェア 都道府県別グループ貸出金シェア 41.5% 40.9% 40% 40% 30% 30% 21.9% 20% 18.9% 20% 12.8% 11.6% 10% 10% 0% 0% 埼 玉 県 大 阪 府 奈 良 県 (平成14年3月末現在) 埼 玉 県 大 阪 府 奈 良 県 (平成14年3月末現在) 6 決算のご報告 グループの最初の決算期となる平成14年3月期の決算のポイントに ついてご報告します。 まず、平成14年3月期の連結損益につきましては、経常収益が1兆3,613億円となりま した。 内訳は、ご融資に対する貸出利息を中心とした資金運用収益が8,148億円、手数料収入を 主な内容とする役務取引等収益が1,881億円、さらに信託ビジネスによる信託報酬が448 億円と、中核業務からの収益がおよそ8割を占めております。 経常費用につきましては、2兆5,214億円となりました。これはグループの経営統合を踏 まえた財務体質強化の観点から、グループ各行において不良債権処理や株式含み損処理を 進めた結果です。 この結果、経常損失は1兆1,601億円、当期純損失は9,318億円となりました。 総資産残高は、平成14年3月末で44兆9,524億円、うち貸出金が30兆212億円、有価証 券が6兆8,643億円となっています。純資産につきましては、1兆2,890億円となりました。 なお、連結自己資本比率は8.73%と、国内基準の銀行に求められる4%の水準を大きく 上回っています。 私たち、 「りそなグループ」としての 平成14年3月期決算について 概要を お知らせいたします。 今後の業績向上に向けての考え方 「りそなグループ」各行は、中小企業や個人のお客様の視点に立ち、地域に密着した営業 を展開してまいりました。銀行部門の再編により、これからも、地域に根差したきめ細かい営 業を行うことができると考えています。 グループのもう1つの特長である信託部門についても、一層の機能強化・基盤強化により グル ープ共通のプラットフォームとして活 用し、サービスの向上を図ります。 私どもは、得意分野と地域に特化する という基本戦略のもと、平成18年3月期 には、グループの業務純益4,440億円、 ※ ROE(業務純益ベース)約28%、経費率 約50%の達成を目指します(14ページご 参照)。 ※ROE=株主資本をどれだけ有効に使っているかを示す計数。 効率的であるほど数値は高くなります。 7 主要な連結経営指標 ( 金額単位:億円 ) 平成14年3月期 ●経常収益 13,613 ●経常費用 25,214 ●経常損失 11,601 9,318 ●当期純損失 純資産額 12,890 総資産額 449,524 貸出金 300,212 68,643 有価証券 8.73% ●連結自己資本比率 グループ5行合算の実勢業務純益の状況 ご融資や住宅ローンなど、当社 グループ各行の本業から生み出 された収益が実勢業務純益です。 平成14年3月期のグループ5 行合算での実勢業務純益は、前年 比237億円増加の3,268億円と なりました。この指標により、当社 グループの本業の収益が好調に 推移していることがお分かりいた だけます。 実勢業務純益の推移(グループ5行合算)( 金 額 単 位:億 円 ) 3,500 3,268 3,030 +237億円 3,000 0 平成13年 3月期 平成14年 3月期 実勢業務純益=信託勘定不良債権処理と一般貸倒引当金繰入額を除いた業務純益です。 8 決算のご報告 財務諸表(連結) ( 平成14年3月31日現在 ) 連結貸借対照表 ( 金額単位:億円 ) 資産の部 現 金 預 負債の部 け 金 コールローン及び買入手形 買 入 金 銭 債 権 特 定 取 引 資 産 金 有 銭 貸 外 そ 動 の 価 信 証 出 国 の 産 不 券 金 為 他 託 資 動 替 産 産 繰 延 税 金 資 産 連 結 調 整 勘 定 支 払 承 諾 見 返 貸 倒 引 当 金 投 資 損 失 引 当 金 31,660 1,026 37 6,513 438 68,643 300,212 1,809 12,325 8,401 8,326 51 20,629 △ 10,549 △ 0 勘 定 合 計 338,221 8,561 25,477 2,810 200 2,196 10,174 89 5,970 2,133 17,890 87 170 204 1 3 742 19 20,629 435,585 持 分 1,049 金 7,200 13,770 1,133 8,171 △ 727 △ 95 13,108 △ 0 △ 217 12,890 預 譲 金 渡 性 預 金 コールマネー及び売渡手形 売 現 先 勘 定 コマーシャル・ペーパー 特 定 取 借 引 負 用 外 債 金 国 為 替 社 債 信 託 勘 定 借 そ の 他 負 債 賞 与 引 当 金 退 職 給 付 引 当 金 債権売却損失引当金 特 別 法 上 の 引 当 金 繰 延 税 金 負 債 再評価に係る繰延税金負債 連 結 支 負 調 整 払 債 承 の 部 諾 少数株主持分 少 数 株 主 資本の部 資 資 再 本 本 評 準 価 欠 評 備 差 額 損 価 金 金 金 差 額 金 為 替 換 算 調 整 勘 定 計 自 己 株 式 子会社の所有する親会社株式 資 資 産 の 部 合 計 449,524 本 の 部 合 計 負債、少数株主持分及び 資 本 の 部 合 計 449,524 ポイント 貸借対照表(バランスシート)とは、左側の「資産の部」と右側の「負債の部」、 「少数株主持分」及び「資本の部」の合計が均衡 (バランス) している表(シート)です。右側では、自己資本に加えて、事業活動に必要な資金の調達状況(負債)が「預金」等で示 されており、左側では、一部を現金で所有しつつ(「現金預け金」)、 「有価証券」や「貸出金」等のかたちでなされる運用の状況 が示されています。 9 連結損益計算書 ( 平成13年4月1日から 平成14年3月31日まで ) 連結剰余金計算書 ( 平成13年4月1日から 平成14年3月31日まで ) ( 金額単位:億円 ) 経常収益 資 金 運 用 収 貸出金利息 有価証券利息配当金 コールローン利息及び買入手形利息 買現先利息 預け金利息 その他の受入利息 信 託 報 役 務 取 引 等 収 特 定 取 引 収 そ の 他 業 務 収 そ の 他 経 常 収 経常費用 資 金 調 達 費 預金利息 譲渡性預金利息 コールマネー利息及び売渡手形利息 売現先利息 コマーシャル・ペーパー利息 借用金利息 社債利息 その他の支払利息 役 務 取 引 等 費 特 定 取 引 費 そ の 他 業 務 費 営 業 経 そ の 他 経 常 費 貸倒引当金繰入額 その他の経常費用 経常損失 特別利益 動 産 不 動 産 処 分 償 却 債 権 取 立 そ の 他 の 特 別 利 特別損失 動 産 不 動 産 処 分 そ の 他 の 特 別 損 税金等調整前当期純損失 法人税、住民税及び事業税 法人税等調整額 少数株主損失 当期純損失 益 酬 益 益 益 益 用 用 用 用 費 用 益 益 益 損 失 13,613 8,148 6,902 812 18 0 227 187 448 1,881 103 1,081 1,950 25,214 1,626 877 59 29 1 2 243 142 269 700 0 342 5,683 16,861 4,737 12,123 11,601 120 14 95 10 257 256 0 11,737 149 △ 2,564 4 9,318 ( 金額単位:億円 ) 連結剰余金期首残高 連結剰余金増加高 資本準備金の取崩に伴う剰余金増加高 再評価差額金取崩に伴う剰余金増加高 持分法適用会社の減少に伴う剰余金増加高 連結剰余金減少高 配当金 役員賞与 持分法適用会社の異動に伴う剰余金減少高 株式移転に伴う剰余金減少高 当期純損失 欠損金期末残高 572 832 673 138 20 257 47 0 0 210 9,318 8,171 ポイント 剰余金計算書は、期首の残高から出発して、当期の活動によ る増加分と、配当等による社外流出(減少分)とを加減したう えで期末残高に至る過程を示した計算書です。 ポイント 損益計算書は、 1年間の経営成績を表します。 「経常収益」 (通 常業務からの売上に相当)から「経常費用」 (通常業務から発 生する費用に相当)をマイナスして「経常利益(損失)」を計 算します。そこから特別な損益を反映し税金等を調整した結 果を、 「当期純利益(損失)」として認識します。 10 経営の健全化に向けて 資産健全化の状況についてご説明いたします。 「りそなグループ」が、皆様から真に期待され、信頼されるためには、グループ各行が従来 から進めてきた経営合理化の徹底と、強固な財務基盤の構築が非常に重要と考えています。 平成14年3月期決算では、不良債権問題の終息に向けた対応を大きく進め、抜本的な財 務の健全化を図りました。これにより金融 再生法基準開示債権33,561億円に対す る保全率は75%を超えています。 (右図参照) 私たちは、 徹底的な資産健全化を進め、 グループへの信頼を さらに強固なものとしていきます。 平成14年3月期の不良債権処理について。 平成14年3月期の不良債権の処理に関しては、グループ各行が共通の認識のもと、従来 以上に厳格な自己査定を実施しました。 また、要注意先債権の引当強化や大口問題先への抜本的対応など、グループ全体で幅広 の不良債権処理を行い、今後、大口与 信先から想定外の貸倒れが発生する リスクなどはほぼ排除できたと考えて います。 11 開示債権の状況と引当等による保全カバー率 グループ全体の保全率は75%を超えています。 金融再生法 開示債権 開示区分ごとの保全カバーの状況 ( 単 位:億 円 ) ( 単 位:億 円 、% ) 保 全 状 況 正常債権 293,027 保 全 状 況 要管理債権 13,154 危険債権 保 全 状 況 15,982 破産更生債権及び これらに準じる債権 4,424 合計 引当金 (2,257) 担保/保証 (5,443) 引当金 (5,813) 担保/保証 (7,280) 引当金 (677) 担保/保証 (3,747) 保 全 率 58.5% 保 全 率 81.9% 保 全 率 100% 金融再生法基準 開示債権33,561億円に 対する保全率 326,588 33,561億円 計 75.1% 金融再生法に基づく開示区分について ①破産更生債権及び これらに準じる債権 破産、会社更生、再生手続などの事由により経営破綻に陥っている債務者に対する債権およびこれらに準ずる債権 ②危険債権 債務者が経営破綻の状態には至っていないが、財政状態および経営成績が悪化し、契約に従った債権の元本の回収 および利息の受取りができない可能性の高い債権 ③要管理債権 ●3カ月以上延滞債権(元金または利息の支払いが約定支払日の翌日を起算日として3カ月以上延滞している貸出債権) ●貸出条件緩和債権(経済的困難に陥った債務者の再建または支援を図り、当該債権の回収を促進すること等を目的に、 債務者に有利な一定の譲歩を与える約定条件の改定などを行った貸出債権) (注)いずれも①②を除く。なお、要管理債権は貸出金単位で分類します。 ④正常債権 債務者の財政状態および経営成績に特に問題がないものとして、上記以外に区分される債権 自己資本比率は国際統一基準を上回っています 自己資本比率は国内基準行に求められる水準(4%)を十分に確保し、 国際統一基準(8%)を超えています。 自己資本比率 9%台 8.73% 8% 4% 平成14年3月期 (実績) 平成15年3月期 (計画) 自己資本比率について 自己資本とは、株式で調達した資金や準備金などの内部資本のことです。 自己資本は普通株や優先株など狭義の自己資本(ティア1)と劣後ローンなど広義の自己資本の合計から成ります。 保有資産ごとの安全度に応じたリスクの掛け目を乗じて算出した資産(リスクアセットといいます)に対する自己資 本の割合が自己資本比率です。 自己資本(ティア1+ティア2−控除項目) 自己資本比率 = 資産項目×リスクウェート 12 経営の健全化に向けて リテール分野への特化と適切なリスクコントロールで経営基盤を強化。 中小企業向け、個人向けを中心とした貸出の増強に重点を置くとともに、リスクに見合っ た適正金利の確保に努めます。また、引き続き不良債権の最終処理の促進および保有株式 の更なる圧縮を推し進めてまいります。 私たち「りそなグループ」は、 適切なリスクコントロールと 徹底的な合理化により 企業価値の最大化に努力します。 リストラクチャリングの徹底による大幅な経費削減。 重複店舗の統廃合およびこれに伴う営業店人員削減、本部機能の集約による本部人員削 減、人事制度・給与体系の見直し、システム統合等の実施により、徹底した効率化の推進を 行います。 13 経営合理化の徹底 内在するリスクの徹底的な削減により基盤整備を行いました。 抜本的な財務健全化に向けた取組み(平成14年3月期決算) 実施内容 潜在的な 貸倒れリスクの抑制 不良債権処理額 約 9,500億円 大口問題債権について抜本的処理を進めました。 また、要注意先債権への引当を強化しました。 保有株式の減損処理 減損処理額 約 4,200億円 株価の下落率に応じて厳格に減損処理を行いました。 保有株式残高の圧縮 株式売切り簿価 約 9,100億円 保有株の売切りを進め、株価下落による損失リスクを大 幅に削減しました。 業務純益4440億円、ROE28%を目指します。 収益計画(最終利益の推移) (単位:億円) 7,000 6,000 30% ■ ■ ■ 業務純益(一般貸引繰入前) 不良債権処理コスト 当期損益 業務純益ベースROE(右目盛) 27.56% 5,000 4,190 24.17% 22% 1,544 1,422 898 774 441 1,751 平成17年3月期 計画 平成16年3月期 計画 20% 898 0 平成15年3月期 計画 26% 24% 1,872 1,000 4,440 3,483 3,000 2,000 28% 23.53% 4,000 3,385 28.28% 平成18年3月期 計画 0% 合理化の徹底により経費率は50%に。 経費・経費率計画 (単位:億円) 5,000 4,858 4,773 4,487 100% 80% 4,000 3,000 人員効率化、店舗統廃合、システム統合 により、18年3月期には、経費を13年3 月期比で371億円削減し、4,487億円 とする計画です。 60% 61.80% 2,000 59.65% 50.26% 1,000 40% 20% 0 平成13年3月 実績 平成14年3月 実績 平成18年3月 計画 0% 徹底した合理化と経営統合による相乗効 果により、経費率についても約50%まで 引き下げていきます。 ■実績 ■合理化計画 14 経営の健全化に向けて 粗利益は順調に伸長しています。 4年後の平成18年3月期までに、 さらに約1,000億円の増益を 計画しています。 18年3月期の業務粗利益については、統 合による相乗効果を中心とした着実な収益 の積上げにより、平成13年3月期比1,066 億円の増加となる8,927億円を目指してま いります。 私たちは、 統合の相乗効果により 収益力のさらなる安定を 目指します。 相乗効果の発揮。 リテール業務の強化と信託機能の拡充 地域密着を基本とするお客様との関係の強化、ノウハウの共有に加え、信託機能のさらな る拡充とグループ協働体制の確立等を通じ、以下のとおり、年間290億円を上回る相乗効 果を確保いたします。 15 収益力の強化 統合効果を実現させ、1,000億円を超える増益(業務粗利益)を計画しています。 ■実績/■計画(単位:億円) 業務粗利益の推移 8,927 9,000 +1,066 億円 7,861 8,000 8,001 7,000 0 経営統合による相乗効果 年間 平成13年3月 実績 平成14年3月 実績 平成18年3月 計画 292億円 住宅ローン業務の増強、適性利鞘の確保等 資金収益増加 134 不動産関連業務に関するノウハウの共有化等 不動産収益増加 80 投信収益増加 40 年金収益増加 25 販売チャネルの拡大・販売体制の強化等 運用力・コンサルティング力の強化等 プライベートバンキング収益増加、信託合弁化に伴う 収益増加等 その他13 剰余金の着実な蓄積により資本力を強化 ティア1(※)残高と剰余金残高の計画 (単位:億円) ■ Tier 1残高 ■ 剰余金 21,000 17,473 18,000 15,000 15,934 14,602 14,038 12,000 9,000 6,000 4,436 2,897 3,000 1,001 1,565 0 平成15年3月期 計画 平成16年3月期 計画 平成17年3月期 計画 平成18年3月期 計画 ※ 普通株や優先株からなる狭義の自己資本を意味し、基本的項目とも呼ばれています。 16 トピックス グループの充実したネットワークで、さらにお客様のお近くに。 「りそなグループ」の大和銀行、近畿大阪銀行、奈良銀行およびあさひ銀行は、平成13年11月より、 グループ内でのATMの相互開放(4行間でATMの出金手数料を無料化、ATMによる相互振込に本支 店宛振込手数料を適用)を実施しています。 本提携により、大和銀行、近畿大阪銀行、奈良銀行、あさひ銀行のいずれかに口座をお持ちのお客様は、 ATMでご利用頻度の高い出金・振込について、グループ4行の有人、無人店舗において、お取引銀行と 同様のサービスを受ける事ができるようになりました。 「りそなグループ」では、今後も、お客様にもっとも使い勝手のよい銀行を目指し、グループのネット ワークをさらに充実させて まいります。 ◆お引出しご利用手数料(105円)は無料◆ ◆お振込み手数料は各提携銀行本支店間お取引と同額◆ ◆大和銀行・近畿大阪銀行・奈良銀行の3行間では、 お預入れもご利用手数料無料でご利用いただけます。 (硬貨のお預入れはお取扱いしておりません) ●提携銀行間のお取引きはキャッシュカードのみのお取扱いとなります。 ●キャッシュカードでのお振込みは、それぞれのお取引銀行でご利用い ただけます。 ●時間外のご利用手数料は別途必要となります。 私たち「りそなグループ」は、 お客様の利便性と サービス向上に向け、 さまざまな取組みを 進めています。 4行専用投資信託の販売 ユニトピア、ニュートロン 平成13年12月3日より、4行専用投資信託(愛称:ユニトピア)の販売を開 始いたしました。この投資信託は、基準となる日経平均株価の20%の下落ま で元本が確保される新しいタイプの投資信託で、369億円を販売する大ヒッ トファンドとなりました。また平成14年3月18日からは、4行専用投資信託の 第2弾(愛称:ニュートロン)も販売を開始し、引続きお客様のニーズに合った 商品をご提供してまいります。 17 クレディ・アグリコルS. A. との業務提携 大和銀ホールディングスとフランス最大のリテールバンクであるクレディ・アグリコルS. A. は、平成 14年3月より、資産運用・投資信託販売等における業務提携を開始いたしました。 「りそなグループ」が 有する強固なリテール基盤とクレディ・アグリコル アセットマネジメントの有するトップレベルの商品開 発力・運用力を融合することにより、ますます多様化、高度化するお客様の資産運用ニーズにお応えし てまいります。 「りそな」は、グループで皆さまの マイホームご購入の夢の実現をお手伝いします 平成14年4月22日から、グループ4行共通の住宅金融公庫協調型 住宅ローン「すまい・るパッケージ」のお取扱いを開始いたしました。 公庫融資と本商品の組み合わせにより、所要のご資金の最高80%ま でご利用が可能となるほか、金利面のリスク分散ができること、さらに 事務手数料以外の保証料等が不要であるなど、大変ご利用しやすくな っております。 地域別融資ファンド「リージョナる」の設定について 平成14年6月、 「りそなグループ」4行は、地域別に中小企業向け融資ファンド「リージョナる」を設定 いたしました。融資枠の合計は3,000億円とし、地域の需要に即した商品を複数ご用意し、地域ごとに 異なる中小企業や自営業者のお客様のニーズにきめ細かくお応えしてまいります。 「りそな」は、グループで皆さまの大切な ご資産の運用をお手伝いします 平成14年6月3日から、グループ銀行間で相互に定期預金をお取り 次ぎするサービス「フリーアクセス」のお取扱いを開始いたしました。 本サービスのご利用により、定期預金の作成、払い戻し等のお手続 きが、グループ4行の全国の本支店約680店舗で可能となりました。 18 ペイオフについて 皆様の預金は預金保険制度で守られています Q1.ペイオフとは? ●狭い意味では、万が一金融機関が破綻した場合に、預金等の元本1,000万円までとその利息等を 「保険金」として預金者に直接支払うことを「ペイオフ」といいます。 ●このほかに、預金全額保護の特例措置が終了するということ、すなわち、万が一金融機関が破綻し たときには、預金等のうち元本1,000万円とその利息等を超える部分が一部カットされることが あるという意味で、例えば「ペイオフ解禁」というように使われることもあります。 ●ただし「ペイオフ解禁」になったからといって、金融機関が破綻したら必ずペイオフが発動され、 預金保険で保護されない預金等が全額カットされるわけではありません。破綻に伴う混乱を最小 限に止めるため、ペイオフの発動はできるだけ回避すべきであるとの方針が金融審議会の答申で 示されています。また、金融機関の破綻により危機的な事態(システミック・リスク)が予想される 場合には、例外的に預金者等に破綻に伴う損失負担を求めない措置が採られることがあります。 Q2.預金保険対象商品と保護の範囲は? ●平成14年4月∼平成15年3月末までは、普通預金や当座預金は全額保護されます。 ●ひとつの金融機関に同じ預金者が複数の口座を持っている場合は、それらの残高を合計(「名寄せ」 といいます)して、元本1,000万円までとその利息等が保護の対象になります。なお、法人の場合、 本社・支社・営業所はまとめて1預金者として名寄せされます。 ●預金保険法では、万一の破綻の際に迅速に預金等の払戻しが受けられるよう、金融機関は平時か ら「名寄せ」等のために必要なデータ等を整備しておくことが義務付けられています。このため、 金融機関から預金者の皆様に必要なデータ(法人の設立年月日、個人の生年月日等)のご確認を させていただくことがあります。 平成14年4月∼ 平成15年3月末 決済性預金 預 金 保 険 の 対 象 商 品 対預 象金 外保 商険 品の 当座預金、普通預金、別段預金(注1) 決済性預金以外の預金等 定期預金、定期積金、貯蓄預金、通知預金、 元本補てん契約のある金銭信託(ビッグな どの貸付信託を含みます)、金融債(保護預 かり専用商品に限ります)など(注2) 外貨預金、譲渡性預金、元本補てん契約の ない金銭信託(ヒット、スーパーヒットなど)、 金融債(保護預り専用商品以外のもの) 平成15年4月から 全額保護 元本1,000万円までと その利息等を保護(注3) 1,000万円を超える部分は破綻金融機関の財 産の状況に応じて支払われますので一部カット されることがあります。 保護対象外 破綻金融機関の財産の状況に応じて支払われま すので、一部カットされることがあります。 (注1)別段預金とは、振込資金等の一時的な管理を行うための預金です。 (注2)このほか、納税準備預金、掛金、預金保険の対象預金等を用いた積立・財形商品が該当します。 (注3)利息等には割引金融債の券面金額から支払金額を除いたものなどを含みます。 19 ネットワーク 「りそなグループ」のネットワーク 店舗数合計1,685ヵ店(平成14年6月末現在) NETWORK RESONA GROUP 716 北海道・東北 3 大阪府 538 (有人店舗 277 無人店舗 261) 兵庫県 68 (有人店舗 40 無人店舗 28) 京都府 23 (有人店舗 11 無人店舗 12) 奈良県 78 (有人店舗 36 無人店舗 42) 滋賀県 7 (有人店舗 3 無人店舗 4) 和歌山県 2 (有人店舗 2) 北海道 2 (有人店舗 2) 宮城県 1 (有人店舗 1) 5 長野県 2 (有人店舗 1 無人店舗 1) 山梨県 2 (有人店舗 1 無人店舗 1) 新潟県 1 (有人店舗 1) 17 2 栃木県 14 (有人店舗 1 無人店舗 13) 茨城県 2 (有人店舗 1 無人店舗 1) 群馬県 1 (有人店舗 1) 甲信越 高知県 1 (有人店舗 1) 広島県 1 (有人店舗 1) 関東 首都圏 901 埼玉県 449 (有人店舗 112 無人店舗 337) 東京都 312 (有人店舗 124 無人店舗 188) 神奈川県 110 (有人店舗 37 無人店舗 73) 千葉県 30 (有人店舗 15 無人店舗 15) 中部・東海 関西 中国・四国 10 九州 31 福岡県 8 (有人店舗 5 無人店舗 3) 長崎県 1 (有人店舗 1) 熊本県 1 (有人店舗 1) 三重県 3 (有人店舗 3) 愛知県 22 (有人店舗 9 無人店舗 13) 静岡県 6 (有人店舗 4 無人店舗 2) 国内ネットワーク (平成14年6月末現在) あさひ 奈 良 近畿大阪 大 和 合 計 首都圏 関西圏 有人店舗数 183 186 25 297 691 288 369 無人店舗数 257 44 32 661 994 613 347 店舗数合計 440 230 57 958 1,685 901 716 (注1)有人店舗は本支店、出張所の合計(代理店と店舗を含む) (注2)無人店舗は共同設置のものを除く (注3)首都圏:東京都、埼玉県、神奈川県、千葉県、 関西圏:大阪府、兵庫県、京都府、奈良県、滋賀県、和歌山県 海外ネットワーク (平成14年6月末現在) 大 和 駐在員事務所 あさひ 5 合 計 8 13 20 結びにかえて 皆様には、平素より格別のお引き立てを賜り、厚く御礼申し上げます。 私たちは、まったく新しいスタイルの金融グループを目指し、 「りそなグループ」 として新たなスタートを切りました。 私たちの理想は、メガバンクでもなく、 リージョナルバンクでもない、地域に根ざ した金融機関の連合体として、わが国を代表する「スーパー・リージョナル・バンク」 を創造することです。 私たちグループは、これまでも中堅・中小企業や個人のお客様の視点にたち、地 域に密着した営業を行ってまいりました。ここに、グループの総力を結集し、それぞ れが得意とするリテール業務や信託業務における強みを融合することで、一層質 の高い金融サービスをご提供することが可能となりました。 厳しい経営環境下ではありますが、地域に密着した信頼されるパートナーとして 皆様と共に響き、共に発展することを目指し、また、健全で透明な経営を行い企業価 値を最大限に高めるため、グループ役職員一同は、さらに努力を重ねてまいります。 今後とも、なお一層のご支援、ご愛顧を賜りますよう心からお願い申し上げます。 平成14年8月 株式会社大和銀ホールディングス 取締役社長 21 りそなグループの「行動基準」 私たち「りそなグループ」は、地域に密着し、お客様、株主の皆様 に信頼されるグループを目指すため、グループ各社共通の「経営理 念」ならびに役職員の「行動基準」を制定いたしました。 【りそなグループ行動基準】 1 お客様への感謝の気持ちを忘れず、 親身になって考え、誠実に行動します 2 グループ一体となって、質の高いサービスを提供します 3 原理原則・社会の常識に則り行動します 4 何事にもスピード感をもって、 明るく積極的に行動します 22 発行 平成14年8月 株式会社大和銀ホールディングス 広報部 〒540-8608 大阪市中央区備後町2丁目2番1号 電話(06) 6268-7400 〒100-8107 東京都千代田区大手町1丁目1番2号 電話(03) 3287-2131 ●この冊子は古紙配合率100% 再生紙を使用しています。

© Copyright 2026 Paperzz