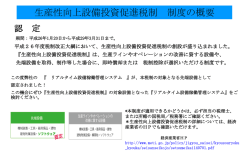

FORUM-M事務局 みずほ総合研究所株式会社 https://www.forum-m.jp/ Copyright(C)みずほ総合研究所 2015 無断転載を禁ず 2015.2.20 Fri. 税務 設備投資や給与支給関係の優遇税制など 税制改正を踏まえて~3月決算の税務ポイント 記事に関するご照会先:相談部 千葉(TEL 03-3591-7143) FAX 送信に関するご照会先:FORUM-M 事務局(TEL 03-3591-7769) 3月決算法人の期末が近づいている。今回の決算と確定申告においては、平成 26 年度税制改正項目や平成 26 年4月の消費税率引 き上げを踏まえての取り扱いが必要となる。設備投資や給与支給関係の税制優遇措置、交際費等の損金不算入制度の緩和、新消費税 率が適用される資産の譲渡等の時期など、今回の決算における税務取り扱いのポイントを解説する。 等の支給を受けた一定の者で、前期をもって退職した者 や当期の新入社員は含まれない。従って、前期の平均給 平成 26 年度改正による「生産性向上設備投資 与額は一般的に給与水準の高い退職者給与を除いて、ま 促進税制」と平成 25 年度改正による「生産等 た当期の平均給与額は給与水準の低い新入社員給与を除 設備投資促進税制」はともに生産等設備関係の 優遇税制だが、基本的な適用の仕組みが異なる。 いて算定され、要件判定において平均給与額の実体的改 善をより適切に反映させる趣旨の改正とされている。 「生産性向上設備投資促進税制」と「生産等設備投資 ポイント3 接待飲食費の 50%損金算入と少額飲食費 促進税制」は、ともに「生産等設備」(法人の事業の用に 直接供される建物や機械などの減価償却資産で構成され 交際費等に該当する一定の飲食費の 50%相当 額の損金算入が可能とされたが、 「少額飲食費」 ている設備で、福利厚生施設など一定のものを除く)に を除いた後の飲食費の額の 50%相当額である。 関係する措置(一定の特別償却と特別税額控除の選択適 用)である。しかし、前者は、工業会の証明や経済産業 平成 26 年度改正により、交際費等に該当する飲食費 局の確認を受けた一定の生産性向上設備等の個々の取得 (いわゆる社内飲食費を除く)の 50%相当額の損金算入 等に適用がある一方、後者はその事業年度に取得等した が可能とされ、中小法人だけでなく資本金1億円超の法 生産等資産(1 または 2 以上の生産等設備を構成する一 人にも適用される(中小法人は定額控除限度額までの損 定の減価償却資産)の取得価額の合計額が減価償却資産 金算入と選択適用)。交際費等に該当する飲食費(社内飲 全体の償却費の金額を超えることなど、合計額ベースの 食費を除く)で、1人当たり 5 千円以下の少額飲食費は、 要件を満たす場合に、当該生産等資産のうち新品の機械 改正前より交際費等から除外することになっており、 および装置に適用される。このように、両者は適用の仕 50%相当額もこの少額飲食費を除いたベースで計算する。 組みが異なることに留意したい(下表)。 ポイント4 資産の譲渡等の時期と新消費税率の適用 ポイント1 「生産等設備」関係の2つの優遇税制 生産性向上設備投資促 進税制 対象設備 個々に要件を満たす一 定の生産性向上設備等 最終適用 年度 3月決算法人は平成 29 年3月期 生産等設備投資促進税 制 合計額ベースの要件充 当を前提に一定の新品 の機械および装置 3月決算法人は平成 27 年3月期(注) (注)平成 27 年度税制改正大綱では、生産等設備投資促進税制は期限 到来をもって廃止するとされている ポイント2 所得拡大促進税制における「継続雇用者」 「平均給与等支給額要件」は、前期と当期の両 方で給与等の支給を受けた「継続雇用者」ベー スで判定する。 所得拡大促進税制にかかる平成 26 年度改正により、 給与等支給総額の増加割合要件が、一定の事業年度につ いて5%から2%、または3%へ緩和されるとともに、 平均給与等支給額要件の判定ベースが「継続雇用者」と された。継続雇用者とは、前期および当期の両方で給与 引き上げ後の消費税率は、原則として資産の譲 渡等が平成 26 年4月1日以後に行われた場合 に適用されるが、資産の譲渡等の時期は取引の 態様ごとに定められている。 引き上げ後の消費税率は、経過措置が適用される場合 を除き、平成 26 年 4 月 1 日以後に行われた資産の譲渡 等および課税仕入れ等に適用されているが、同日以後に 行われたかどうかは取引の態様ごとに以下の時期による。 主な取引態様 棚卸資産 請負 固定資産 原則的な資産の譲渡等の時期 引き渡しのあった日 目的物の全部を完成して相手に引き渡した日(物 の引き渡しを要するもの) 、または約した役務の全 部を完了した日(物の引き渡しを要しないもの) 引き渡しのあった日 (参考)平成 26 年4月1日をまたぐ資産の譲渡等で、販売側と仕入れ側で 収益・費用の計上基準が異なる場合の取り扱いなどが国税庁の解説(平成 26 年 1 月「消費税率引上げに伴う資産の譲渡等の適用税率に関するQ& A」 )で示されている Management Flash はEメールですべての社員の方に配信ができます。登録は会員専用HP(https://www.forum-m.jp/)をご覧下さい。 次回の FORUM-M Management Flash は2月 23 日(月)に「若手社員向け・ 『株式』の基礎知識」をお届けします。 2015.2.20

© Copyright 2026 Paperzz