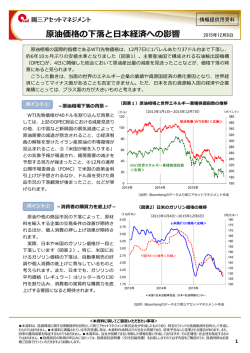

CRI 12 月号特集 要約版 2013 年 11 月 20 日 ㈱長谷工総合研究所 長谷工コーポレーション ホームページへ PRESS RELEASE 超高層マンションの供給動向 ㈱長谷工総合研究所(東京都港区、社長:久田見 卓)では、表題のレポートをまとめました。 レポートの全文は、11 月 25 日発行の「CRI」12 月号に掲載いたします。 2013年になって、首都圏、近畿圏共に超高層マンションの供給戸数が増加しています。2013年1~9月の超高 層マンションの供給戸数は首都圏で8,287戸、近畿圏で4,862戸と前年同期を大きく上回り、首都圏、近畿圏に おける新規供給戸数全体の供給増の一因となっています。今月号のレポートでは、20階建以上のマンションを 超高層マンションとして、首都圏と近畿圏における供給動向の分析を行いました。 【超高層マンションの供給動向】 首都圏と近畿圏での超高層マンションの供給戸数の推移をみると、首都圏では2005年に1万5,390戸の供給 が行われた後、2011年に6,112戸に減少したが、2013年1~9月には8,287戸と前年同期(4,117戸)の約2倍と なり、首都圏全体の供給戸数に占める割合も20.9%と初めて20%を上回った。また、近畿圏でも2005~2007 年の4,000戸超から2008年に2,719戸に減少したが、2012年には5,332戸、2013年1~9月では前年同期(3,214 戸)比51.3%増の4,862戸に増加し、近畿圏全体の供給戸数に占める割合も25.5%と過去最高値となった。 2013年1~9月の新規供給戸数全体は首都圏で前年同期比28.7%増の3万9,718戸、近畿圏で同比17.9%増の 1万9,094戸に増加しているが、こうした供給増の要因の一つは超高層マンションの供給増といえる。 超高層(20階建以上)物件による供給戸数とシェア(首都圏) (戸) 16,000 超高層物件供給戸数 11,463 10,937 8,616 8,000 (3,893) 7.7% 13.4% 10.3% (6,964) 2.5%(1,645) 7,606 20% 3,000 17.2% 17.1% 6,505 6,112 (6,548) 15% 16.2%6,248 15.5% (6,489) 2,000 13.7%14.3% (6,451) (5,611) (4,919) (4,398) (10,720) (4,691) (5,225) (4,048) (5,718) (3,847) (3,108) 5% 5.8% 630 1.8% 3.3% 3.3% (525) (820) (5,104) 0% (424) 1998年1999年2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年2013年 資料:長谷工総合研究所作成。2013年は1~9月実績 (2,088) (1,060) (1,226) 0 (324) (169) 13.2% 12.0% (1,704) (1,937) (1,353) 7.3% (1,167) (765) (192) (1,046) (4,410) 20% 17.9% (3,213) (2,543) 15% (2,930) (2,304) 10% (2,373) 9.2% (783) (694)(1,106) (393) 17.9% 15.4% 15.6% 10.9% 971 (4,440) 2,719 2,113 1,325 1,000 (4,073) (3,655) 25% 22.9% 3,056 16.1% 10% 25.5% 3,615 (3,940) 2,929 2,871 (5,519) (3,700) (4,091) (1,330) 4,000 3,394 35% 30% 3,895 7,089 (10,475) 1,670 5.1% (2,867) 0 13.2% 25% 4,862 4,716 4,353 20.9% (8,201) 9.7% 4,000 8,287 19.3% 18.3% (7,567) (6,768) 4,408 2,000 9,439 (10,198) (7,372) 6,000 30% (13,361) (9,282) 4,847 (うち、総戸数400戸以上) 超高層物件市場シェア 9,102 7,383 5,332 (うち、総戸数200戸以上) 5,000 (14,107) 超高層物件市場シェア 10,000 40% 35% (うち、総戸数400戸以上) 12,000 6,000 超高層物件供給戸数 (うち、総戸数200戸以上) 14,000 超高層(20階建以上)物件による供給戸数とシェア(近畿圏) (戸) 40% 15,390 14,368 (1,835) (2,653) (1,869) 5% (1,092) 0% 1998年1999年2000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年2013年 【地域別の供給状況】 2000年以降の超高層マンションの地域別の供給状況をみると、首都圏では都内23区、近畿圏では大阪市が 供給の中心で、構成比で50%を上回る年が多くなっている。最近の動きをみると、都内23区の構成比は2011 年が54.4%、2012年は61.8%、2013年1~9月では74.4%に高まっている。また、大阪市の構成比は2011年 は56.5%、2012年は52.0%、2013年1~9月には62.9%に高まっている。 都内23区と大阪市各区における2005年1月~2013年9月までの累計供給戸数をみると、都内23区では江東区 が1万2,215戸で最も多く、次いで港区(8,713戸)、中央区(4,574戸)の順。区毎の新規供給戸数全体に占 める割合をみると、江東区で56.3%、港区で68.6%と、この2区は50%を上回っている。 大阪市では北区(4,562戸)が最も多く、次いで中央区(3,131戸)、西区(2,981戸)、福島区(2,233戸)の順で、 この4区は2,000戸を上回っている。新規供給戸数全体に占める割合は、西区(59.4%)福島区(58.9%)、北 区(57.3%)は50%を上回り、中央区も40.5%と、超高層マンションが供給の中心となっている。 【販売状況】 超高層マンションの初月販売率は、首都圏、近畿圏ともに2005~2007年は80%を上回っていたが、価格の 上昇やリーマン・ショックなどの影響もあって、首都圏では2008年に65.2%、近畿圏では2009年に64.5% に低下した。しかし、その後、回復基調に転じ、2013年1~9月では首都圏で84.8%、近畿圏でも82.7%と 80%を上回り、ともに好調な売れ行きとなっている。再開発物件などの好立地物件の供給増に加え、防災 等への備えを強化し、その対応を丁寧に説明していることも販売率回復の一因と思われる。

© Copyright 2026 Paperzz