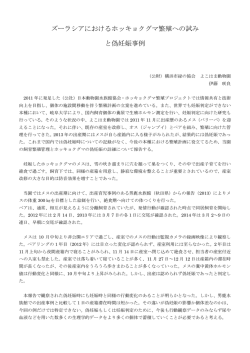

第三章「世界の自動車市場でのスバルの取り組み」 1、世界の自動車市場 1−1 世界全体での自動車市場 現在、世界全体での乗用車生産台数は 3953 万 8157 台、新車登録台数は 5570 万 1266 台、乗用車保有台数は 5 億 4569 万 6943 台となっている。 (1)過去 3 年間の世界地域別 新車登録台数規模を見てみると、特に突出した成長を見せる市場はなく、各地域がほぼ横 ばいの成長をしていることがわかる。2000 年の世界乗用車保有台数地域別規模では、日 本・北米・欧州(西欧)を足した合計が全体の 83%を占め、これらの地域が世界の中で主 要な乗用車市場であることがわかる。 (下の図を参照)そこでこの3つの地域に絞り、そこ に位地する国々の現状について見ていく。今後はアジア自動車市場に注目すべきであると いう指摘があるかもしれない。しかし、日米欧とその他の地域では、成熟している市場か 否かという大きな差がある。未熟な市場は詳細なデータが手に入りにくいので、現時点で は取り扱わないものとし、成熟した市場でのマーケティングということで考えていきたい。 過去3年間の世界地域別新車登録台数シェア 2000年世界乗用車保有台数地域別シェア 2% 2% 70000000 太平洋 中近東 アフリカ 中南米 東欧 アジア 西欧 北米 日本 60000000 50000000 40000000 30000000 20000000 10000000 0 1999年 2000年 3% 10% 38% 10% 日本 北米 欧州 アジア 35% 中南米 アフリカ 太平洋 2001年 2、日本市場の現状と分析 2−1 日本市場の現状 バブル崩壊後の景気低迷を受け、過去 5 年間の新車登録台数はほぼ横ばいの成長となっ ている。2001 年の乗用車新車登録台数は 428 万 9683 台、2002 年は 444 万 1354 台とアジ ア地域において約半分の規模を占めている。2002 年のメーカー別シェアではトヨタ自動車 が 43%を占め、次いで日産自動車が 19%、ホンダ技研工業が 15%と続いている。車種タ イプ別販売動向ではミニバンやコンパクトカーなどに人気が集中し、セダンやクーペの人 気は衰退している。ミニバンを含むRV車の新車販売台数に占める割合は、2000 年の 55. 7%から 2001 年の 57.0%と順調に台数を伸ばしつつある。 (2)また、2002 年度の新車 販売台数上位 10 位までにフィット・マーチ・イスト・キューブ・ヴィッツ・デミオの 6 車種が入り、コンパクトカーの売上げが好調だということがわかる。 (3)乗商用車保有台 数は 7264 万 9 千台で人口 1.6 人に 1 台保有している計算になる。ここまでで日本市場に ついて推測すると、かつては一家に 1 台カローラやサニーのような中型セダンを所有して いる家庭が多かったが、アウトドアブームなどの流行を背景として休日家族で出かけるた めのRV車等の大型車を所有する家庭が増えていった。一方で平日の買い物などのために 運転しやすいコンパクトカーが増えていったと推測できる。実際、排気量別の保有台数の 推移を見てみると、1401cc〜1800cc クラスの中型車に多用される排気量は 1991 年比 45% 〜90%の落ち込みを見せる一方で、コンパクトカーに多用される 901cc〜1000cc、1301cc 〜1400cc の排気量は 1991 年比 137%、393.2%、大型車に多用される 1901cc〜2000cc、 2401cc〜2500cc、2901cc〜3000cc がそれぞれ、1991 年比 129.6%、516.3%、346.4% と大幅な伸びを見せている。 (2)最後に輸入車に関してだが、日本では輸入車に対する関 税はかからず、2001 年の輸入乗用車登録台数は 26 万 9088 台であった。 2−2 日本市場でのスバルの現状 ここでは、日本市場におけるスバルの現状を把握する。まずスバルが国内で販売してい る、乗用車の車種について見ていく。スバルが国内で販売している乗用車は、グレードの 差はあるが、2003 年 12 月 1 日現在、レガシー・アウトバック・インプレッサ・フォレス ター・トラヴィックの 5 車種の普通乗用車と、プレオ・サンバーという軽乗用車 2 車種を 販売している。ちなみに同月中に、R2 という新車軽乗用車が市場に投入される(4)。そ の中で、主力となっているのがレガシー・インプレッサ・フォレスターである。特にレガ シーはスバルの主力車種であり、国内での人気も高い。2003 年 4〜9 月までの乗用車車名 別順位では 34123 台で 12 位に入っている。 スバル国内登録車販売台数車種別構成 左の図はそのスバルの乗用車部門の国内登 録車販売台数を車種別で表したグラフであ 200 レガシー インプレッサ フォレスター その他 150 100 50 る(5)。ここからわかることは、スバルの 販売台数がレガシーに大きく依存している という事実である。そのためレガシーの販 0 1999年 2000年 2001年 売台数が減ると、スバルとしての販売台数 も大きく減ってしまうのである。事実、スバルの乗用車国内登録車販売台数において、1999 年に全体の 69.4%、2000 年に全体の 66.3%であったレガシーの構成比が、2001 年に は 60.2%にまで減少しているのにあわせて、全体での販売台数も減少している。このよ うなことを防ぐには、レガシーに加えてもう 1 車種、主力車種を開発しなければならない。 次にスバルの国内シェアについて見ていく。2001 年のスバルの乗用車新車登録台数は 20 万 2170 台で全体の 4.7%、2002 年は 17 万 305 台で 3.8%であった(6)。ここ数年 のシェアの落ち込みは、他社が新車の投入を行う中で、スバルに目立った動きがなかった ことが原因であると考えられる。また、2003 年に新型レガシーのフルモデルチェンジを控 えていたため、消費者が旧型レガシーの買い控えたこともシェア減少の要因となった。ス バルの日本市場での売上高は、2000 年が 6881 億円、2001 年が 6312 億円であり、全世界 で最も売上高の多い市場となっている(5)。 3、北米市場の現状と分析 3−1 北米市場の現状 北米市場の内、アメリカが乗用車新車登録台数で 80%を占めており、また後ほどふれる 富士重工業の経営戦略においてもアメリカに重点がおかれている為、北米の現状について は主にアメリカを分析することにする。アメリカは世界の約 3 割が集中する世界最大の自 動車市場で、年間需要は乗商用車合計で 1500 万台ラインが好・不調の目安となっている。 2001 年の乗用車新車登録台数は 842 万 2091 台である。2000 年の乗用車メーカー別シェ アではGMがトップで 28.0%、次いでフォードが 16.0%であった。日本車(乗用車) 全体でのシェアは 31.7%、2001 年には 33.5%にまで伸びた。 (2)車種タイプ別では、 SUVやミニバン、ピックアップトラックに人気があり、市場を牽引している。国土の広 いアメリカでは道路が完全に舗装されているわけではないため、多少の悪路でも走れるこ れらの車種に人気が集まるのだろうと考える。2000 年自動車保有台数は 25 万 3895 台(北 米地域)で、自動車普及率が人口 1.2 人当り 1 台と高い。関税に関しては 2.5%と 25%の いずれかがかけられることや、自動車が日米貿易摩擦の主因となることも多いため、日本 メーカーは米国、カナダ、メキシコなどに工場を作ることで対応している。 3−2 北米市場でのスバルの現状 次に北米市場でのスバルの現状について把握する。2001 年の北米市場ではインプレッサ の好調ぶりを背景として、北米市場全体での需要が▲1.3%であったのに対して、SOA (7)の販売台数は 18 万 4500 台と前年より 8.2%増加し、過去最高を記録した。ちなみ に日本車全体の需要も 3.3%増加している(5)。スバル北米ではここ数年にわたり連続 で、販売台数が増加しつづけている。1997 年から見ていくと、1997 年が 13 万 3800 台、 1998 年が 14 万 7800 台、1999 年が 15 万 5400 台、2000 年が 17 万 500 台、そして 2001 年が 18 万 4500 台となっている。スバルは、北米市場においては北東部や北西部などの雪 の多い地域で高いシェアを持っている。 左の図はスバルの米国市場での車種別販売 米国車種別販売台数 台数をグラフ化したものである。見てのと 400 350 300 250 200 150 100 50 0 おりスバルは北米市場において右肩上がり フォレスター インプレッサ レガシー ると 2000 年には 4910 億円、2001 年には 6076 億円と、スバルにとって北米市場は日 1999年 3−3 の成長を続けている。売上高(連結)で見 2000年 2001年 本市場と並ぶ、重要な市場となっている。 SOAの取り組み 現在北米市場で好調なスバルであるが、これはSOA(スバル・オブ・アメリカ)のブ ランド戦略の賜物であった。SOAとは、北米においてスバル事業を行う、富士重工業の 子会社である。1968 年に設立された当初、スバル 360 や 70 年にスバルFF1を投入し業 績を順調に伸ばし、設立4年後の 72 年にナスダックに上場した。その後も 80 年代中ごろ までは年率 20%とか 30%というスピードで成長したが、86 年の 18 万台を境に、業績が低 下し始めた。原因は販売台数の増加とともに、大手と競おうという意識が生まれ、現地生 産を開始したが、需要が予想より伸びなかった為である。 解決策として、SOAは自社の持つ技術に特化してニッチなマーケットを開拓していこ うという方針を徹底し始めた。具体的には、 「水平対向エンジン」+「四輪駆動」による乗 用4WDへの特化によって他銘との差別化と、乗用4WDの利点を理解する消費者へ的を 絞ったマーケティングの展開した。4WDも All-Wheel-Drive(AWD)という表記に統一 し、 The Beauty of All-Wheel-Drive というキャッチコピーの下、新キャンペーンを開始 した。その後、アウトバックやフォレスターなどのヒット車が生まれ、業績回復の起爆剤 となった。そして 1995 年に 10 万台だった販売が、2001 年には 18 万 4500 台まで回復す るに至ったのである。その後も 知的専門職とライフスタイル に的を絞ったニッチマー ケティング戦略を行い、現在のスバルの主要な顧客は、医師・医療関係者、教育関係者、 弁護士や会計士、エンジニア、管理職などの高学歴・高収入の人々になってきている(8)。 このように、独自のマーケティング戦略によって、顧客との関係を築きつつある SOA で あるが、問題がないわけではない。2003 年米国自動車セールス満足度調査(9)で、スバ ルは業界平均を下回り、37 社中 33 位になった。同調査ではセールス担当者に対して不満 を持った消費者の半数は、同じブランドの車種を扱う他のディーラーをまわることなく、 別のブランドを購入するとしている。メーカーとして放置することのできない課題を抱え ている。だが、2002 年米国自動車初期品質調査(10)ではエントリーSUV部門で 3 位に 入るなど、品質面での評価は高い。品質の評価を汚さないためにも、販売面の強化が求め られる。 4、欧州市場の現状と分析 4−1 欧州市場の現状 欧州については、国の数が多いため、1999 年、2000 年の乗用車ブランド別販売台数が 200 万台を超えていることを条件とした。その結果、ドイツ・イギリス・フランスの3国 の現状について調べる。なおイタリアについてはデータが不十分なので除外した。このう ちドイツ・フランスはEUに属しているが、EUは乗用車に 10%、商用車に 10%〜22% の関税をかけている。 まずドイツ市場から見ていく。ドイツは西欧市場での生産の 33%、新車登録台数の 20% を占め、77 万人が自動車産業に従事する西欧最大の自動車市場である(2001 年) 。VW(11) やオペル、メルセデスベンツ、BMW、ポルシェなどの強力なブランドを持ったメーカー が数多く存在する。2001 年の乗用車新車登録台数は 334 万 1718 台であった。2000 年の ブランド別シェア 1 位はVWの 64 万 3615 台で 19%、2 位はオペルの 40 万 9554 台で 12%、 以下フォードをアウディが約 23 万台、シェア 7%台で続いており(2) 、日本やアメリカ のように 1 位・2 位のメーカーが大きなシェア持っているわけではない(しかし、VWグ ループとして見た場合、そのシェアは 30%弱となる)。ニーズが様々なブランドへ多様化 している点から見て、日本、アメリカ以上に成熟化した市場である。日本車全体でのシェ アは 2000 年が 36 万 5344 台で 10.8%だったが、2001 年には 32 万 5334 台で 9.7%と 10%を下回った。車種タイプ別では、大型車の比率が他の西欧諸国と比べ高く、Dセグメ ント(12)の需要は西欧平均 19%に対して 24%、Eセグメント(13)は西欧平均4%に 対し 7%を占める。2001 年の乗用車保有台数は 4440 万台で国民 1.88 人に対し 1 台の割 合であった。 次にイギリス市場である。イギリスは 2001 年の乗用車新車登録台数は 245 万 8789 台で ドイツに続く欧州第 2 位の乗用車市場を持つ。ローバー、ジャガー、ロールス・ロイス、 ロータス、オースチンなどのブランド力を持ったメーカーが誕生した国であるが、それら の多くは現在、外国資本下に置かれている。積極的に日本の自動車メーカーを誘致してい る為、現在では日本メーカーにとって欧州最大の投資先となっている。2000 年ブランド別 シェアは 1 位がフォードの 16.8%、2 位がオペルの 13.3%、3 位がプジョー・シトロエ ンで 12.3%と続く。日本車全体のシェアは 2000 年が 32 万 1118 台で 14.5%、2001 年 が 33 万 4991 台で 13.6%だった。ちなみに輸入車全体では 2001 年で 75.8%を占める。 2001 年の乗用車保有台数は 3190 万台で、国民 1.87 人に 1 台の割合。最近、ディーゼル 車の販売台数が伸びており、2001 年には販売台数の 17.8%を占めている。また、イギリ スはモータースポーツ市場において 80%を占める開発拠点となっている。 最後にフランスは、ドイツ、イギリスに次ぎ欧州第3位の新車登録台数の規模を持った 市場で、2001 年の乗用車新車登録台数は 225 万 4732 台。ルノー、プジョー、シトロエン などのブランドがある。2000 年ブランド別シェアでは 1 位がプジョー・シトロエンの 65 万 9055 台でシェア 30%、2 位がルノーの 60 万 2415 台でシェア 28%と国内の 3 ブランド で約 60%のシェアを占めている。日本車全体のシェアは 2001 年に 11 万 6178 台で 5.2% と低い。コスト優位性に優れたディーゼルエンジンの需要が高く、2001 年の乗用車新車登 録台数に占める割合は 56%に達する。 4−2 欧州市場の構造的特徴 欧州市場には、日本やアメリカの市場と異なる構造的特徴がある。第1は乗用車のディ ーゼル比率が世界で一番高く、しかもさらに上昇していることである。これは世界のなか での欧州市場の特徴を語る最も顕著なものだと思われる。日本やアメリカ市場ではほとん ど見かけないディーゼルエンジンで駆動される乗用車の比率が年々高まっている。ディー ゼル乗用車の新車販売に占める比率は年々成長の一途である。1995 年に西欧 18 ヵ国で乗 用車販売に占めるディーゼル乗用車の比率は 22%であったものが、2002 年では 40%を超 える水準に達している。1ヵ国 100 万台を超える大型市場のなかでは、フランスの 63%が 最も高く、スペインの 57%がそれに次ぐ。イタリア、ドイツはこれらに比較するとやや低 い比率だが、それでも 40%前後である。最もその比率が低いイギリスでさえも 24%と新車 乗用車のほぼ4分の1がディーゼル車であり、日米に比べると高い水準となっている。こ れらの背景には優遇税制や、低燃費という経済性などがあるものの、何よりも「ディーゼ ルエンジンは環境負荷が少ない」という消費者の良好なイメージに支えられている。日本 で持たれているイメージとはまったく異なるものである。またターボディーゼルなどには、 高トルク・高出力というスポーティーなイメージもあるらしく若者にも支持されている。 第2にオートマチック(AT)車の比率が圧倒的に少ない点である。日米はもちろん、 所得の低いアジア地域でもAT車は年々増加しているが、欧州ではAT車は少数派である。 第3に近年、いわゆるA・Bセグメントが拡大し、小型化傾向が強まると同時に中型の ゾーンが縮小する中抜き現象が起こっている点である。小型化は日本にも共通する動きと 言えるが、小型車の占める比率の圧倒的な高さはやはり欧州のほうが上である。 このクラスは成長セグメントであり、2002 欧州市場のセグメン ト別構成比率の伸び率 年で新車販売の 35%、はこのクラスになって いる。その反面、過去には圧倒的多数を占め A・Bセグメン ト ていたフォルクスワーゲン・ゴルフなどが属 C・Dセグメン ト するCセグメントはA・Bセグメントより小 E・F・Gセグメ ント SUV さいセグメントとなっていて、アッパーミデ ィアムクラスは縮小している。一方高級車ク ラスの構成比は徐々に拡大している。 1999年 2000年 2001年 2002年 第4に日米とも共通するが、RV化が急速に進んでいることである。小型車と並ぶ成長 車種はいわゆるRVクラスであるが、ただしRVのなかでも日米で拡大しているミニバン はそれほどでもなく、SUVの成長とシェアが勝っている点が欧州の特徴である。4WD的 なSUVのシェアは 2002 年でまだ5%足らずだが、成長性は 10 数%と高い。今後も各社 の製品投入が進むのでさらに成長が見込める領域であろう。他方、いわゆるワンボックス 的なミニバンは、日米での爆発的な人気と比べると決して人気セグメントではない。(14) 4−3 欧州でのスバルの現状 上記の欧州各国でのスバルの現状について見ていく。まずドイツから見ていく。ドイツ でのスバルのブランド別乗用車販売台数シェアは、1999 年が 11809 台で 0.3%、2000 年 が 2403 台で 0.07%であった。次にイギリスでは、1999 年が 9728 台で 0.3%、2000 年が 11281 台で 0.5%であった。最後にフランスは 1999 年が 2312 台で 0.1%、2000 年が 2649 台で 0.12%であった。 欧州でのスバルの 2003 年顧客満足度は、ドイツ・イギリスともに業界平均を上回り、ド イツ市場においては 4 位(16)、イギリス市場においては 10 位に入った(17)。フランス に関しては調査されていなかった。評価項目は「品質と信頼性(41%)」、「クルマの魅力 (26%)」、「維持費(18%)」、「アフターケア(16%)」である。括弧はそれぞれの項目の 満足度における構成比であるが、品質やランニングコスト、アフターケアなど、日本車に 有利な項目が並んでおり、日本贔屓な調査であると感じられる。そのため、ランキングの 上位には日本のメーカーが多く位置していた。事実、調査結果では品質と信頼性の分野で、 日本車は高得点を獲得したとある。またスバルの場合、ドイツ・イギリスでのシェアは低 く、調査対象の顧客はスバルに対して何らかの思い入れがある消費者、例えばWRCが好 きでスバルをよく知っている、などが多いとと予想でき、ある程度偏りのある調査である と考えられる。 スバルの欧州でのシェアは、上記の 3 カ国以外も含め非常に低い。地域別の売上高を見 ても、2000 年が 664 億円、2001 年が 568 億円と、日本市場の 10%程度の売上げしかない。 このような状況で、スバルにとって欧州をどのような市場とするのかが課題である。 5、スバルはどの市場で戦うべきか 5−1 中期経営戦略での各市場の位置付け 第二章で取り上げた「富士重工業・新中期経営戦略(2002 年〜2006 年)」では、2006 年の日本・北米・欧州の各市場を次のように位置付けている。 まず日本市場は、35 万台の販売台数を目指し、 ブランド戦略を支える販売品質の革新と、 新たなバリューチェーン創造のためのアプローチを行おうとしている。次に北米市場につ いては、30 万台の販売台数を目指し、特にサンベルト地帯でのシェア倍増を図ろうとして いる(15)。スバルの 2001 年のサンベルト地帯シェアは、0.4%であるが、2006 年まで に 1%を目指すとしている。そのためにフラッグシップとなるクルマの投入などが必要で あるとしている。最後に欧州市場に関しては、日本発プレミアムスポーツブランドの研鑚 地として認識し、スバルヨーロッパ社の供給・販売・サービス体制の整備と重点市場での 市場特性別戦略展開などを進めるとしている。 5−2 市場位置付けの評価と市場の決定 ここでは、上記の富士重工業・新中期経営戦略の市場位置付けについて評価していきた いと思う。まずは下の 2 つの図を見て欲しい。 37% 2000年地域別売上高(連結) 2001年地域別売上高(連結) 5% 5% 4% 5% 53% 日本 北米 欧州 その他 46% 45% 日本 北米 欧州 その他 これらは 2000 年と 2001 年の、スバルの世界における地域別売上高を示したものである。 これを見るとスバルの売上高の約 90%が日本と北米で売り上げられたものであることがわ かる。つまり、スバルにとってこの2大市場が現在の主力市場なのである。では、欧州や その他市場でもっと売上げは伸ばせないのだろうか。アジアなどの地域はともかく、欧州 においては難しいと考える。なぜなら欧州では同じGMグループのオペルが存在するから である。2001 年の時点でオペルは、ドイツで約 13%、イギリスで約 13%、フランスで約 6%と、シェアがばらつく欧州市場において、比較的大きなシェアを持っている。また、G Mがオペルをグループ入りさせた意図を考えると、オペルのこのシェアを維持している販 売網を利用したいからだと考えられる。となると欧州におけるスバルの立場は微妙であり、 スバルは欧州市場をプレミアムスポーツブランドとしての研鑚市場と位置付けるのは正解 である。つまり、グループ内の一員としてシェアの拡大を目指すことを控える代わりに、 目の肥えた消費者に絞ってクルマを売ることで、プレミアムブランドを築いていくノウハ ウを学ぶための市場と割り切るのである。スバルは日本と北米の2大市場を中心にマーケ ティングを行っていくべきである。 そこで、日本と北米の市場位置付けを見てみると、日本は35万台の販売台数を担う市 場、北米は30万台の販売台数を担う市場としている。この数字は乗用車と商用車を合わ せた数字であると思われる。日本市場では販売品質の革新のほかに、新たなバリューチェ ーン創造のためのアプローチとして、カスタマイズ事業などの強化を行うとしている。ク ルマ好きのユーザーに向けてのアプローチと考えられるが、これだけでは一般ユーザー向 けのアプローチが不十分であると思う。技術をわかりやすく伝えるなどの、新しい何らか のアプローチも考えるべきである。 北米市場ではサンベルト地帯でのシェアを倍増させるとあった。サンベルト地帯は近年、 石油・軍事・電子工学・レジャー・不動産の 5 大産業が進出し、経済だけでなく政治的に も重要性が増大している地域である。この地域でのシェアを増やすことは、永い目で見て も重要であろう。だがこのサンベルト地帯は、北米においてスバルが得意とする北東部や 北西部などの雪の多い地域とは全く正反対の温暖な地域である。北東部・北西部でスバル のシェアが高い理由は、雪の多さも関係していると考えられる。そこで将来投入されると 言われるフラッグシップは、このような温暖な気候を意識したクルマにすべきである。

© Copyright 2026 Paperzz