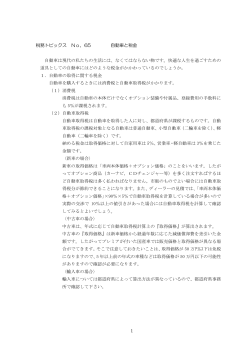

民間法・税調第 5 回 資料2 米・英の非営利法人税制 (1)米国 NPO における非課税団体の数と区分 参考資料1 米国における非公益・非営利法人に関する税制 参考資料2 IRC§501(c)(3)により免税団体とされる要件 参考資料3 公益団体(501(c)(3))の寄付税制区分等 参考資料4 米国における寄附税制 参考資料5 米国連邦税法による公益団体に対する規制と制裁措置 (2)網倉章一郎「英国のチャリティに関する租税制度」 (公益法人協会『英国チャリティ調査ミッション報告書』) 2004/4/19 民間法・税調事務局 米国NPOにおける非課税団体の数と区分 Nonprofit Organization(非営利法人) Tax-Exempt Organization(免税団体 31 種類約123万団体) Charities & other public benefit Nonprofit(公益団体 IRC§501(c) (3) Mutual benefit Nonprofit (共益団体約 43 万) 約80万団体) IRC§501(c)(4)〜(27)他 参考資料2 認定により両団体とも法人税非課税 Form1023(年収$5,000 以上) IRS(内国歳入庁) PC または PF に決定 参考資料1 Form1024 等 IRS(内国歳入庁) 参考資料3 非関連事業収益は課税 両団体とも寄付金控除の対象団体 参考資料4 Public Charities Form 990 PF は純投資収益に対し1%又は2% の課税(excise tax) Private Foundations 以後毎年申告(年収$25,000 以上) IRS 規制要件と制裁措置 参考資料5 Form 990PF 民間法・税調 第 5 回 参考資料1 米国における非公益・非営利法人に関する税制 1.米国における非営利法人( Nonprofit Organizations ) 一般に対する連邦税 (所得税)の免税措置については、内国歳入法典( IRC )第 501 条に規定さ れており、その対象団体が同条(c)項にグループ別に分類列挙されている。 注 1 厳密に言えば、免税対象団体は、501 条(c)項以外にも、同(d)項、 (e)項、(f)項、521 条にも記載されているが、省略する。 これらの諸団体に共通した特徴は、下記の2点である。 ① 営利を目的とせずに( a not-for-profit basis )組織されていること。 ② 如何なる利益も、関係者に分配しない( nondistribution constraint )こと。 さらに、これらの非営利団体は、同条(c)(3)項に規定された Charitable(公 益的な) 非営利団体と、同条(c)(4)項以降に分類規定された Noncharitable (非公益的な) 非営利団体に大別される。後者は、主として団体構成員の 私益を対象とするために、 Mutual Benefit Organizations(共益団体) と も称される。なお、米国連邦最高裁は、501(c) (3)該当の非営利法人を他と 区別する上での公益性は、コモンロー上の伝統的な Charitable 概念の 判断基準による旨判示している。 2.前述の『非公益・非営利団体』( Noncharitable Nonprofit Organizations)、 換言すれば『共益法人』( Mutual Benefit Organizations)に関する税制や実 務については、従来余り我国で紹介されていない。さらに、米国において も、501(c)(3)該当団体に比較して、原則免税となる根拠やその他の問題に ついて、税務当局や学者も余り理論的な議論をしていないのが実情である。 これらの共益団体については、以下の諸点が特徴となっている。 ① 同条(c)(4)項以降の分類に該当する非営利団体は、非関連事業収益を除き、 何れも『原則免税』となること。 ② 一部の例外を除き、寄付税制上の優遇措置を受けられないこと。 (例外は、(c)(13)共益埋葬・霊園法人、(c)(19)在郷軍人団体、(c)(10)宿 泊施設利用型友愛団体) ③ 収益非分配の原則について、収益の解釈に各分類グループにより若干の ニュアンスの差があり、またこの点に関する法律上の規制も IRC 第 501 1 民間法・税調 第 5 回 参考資料1 条に規定のあるもの、財務省規則に規定のあるもの、判例上の判断によ るものなどがあること。また、解散時の残余財産の非分配は、かならず しも免税資格付与の要件とはなっていないこと。 ④ 時代の流れに応じた政策上の判断や政治的な圧力により適宜追加・変更 されたことにより、各グループの規定内容は必ずしも統一的な整合性が 図られていないこと。 以上の事情から、今後の日本における非営利法人の制度設計の参考として、 代表的な共益法人である①社交クラブ・同好会・同窓会タイプの共益法人、 ②同業者団体・職能団体タイプの共益法人を取り上げて、以下若干詳しく 説明することにしたい。 3.社交クラブ・同好会・同窓会タイプの共益法人 これらの団体については、IRC 第 501 条(c)(7)項に親睦およびレクリェーシ ョン団体として規定されている。この分類に該当する団体については、以 下の取扱いが行なわれている。 イ 設立目的が、 「娯楽、レクリェーションや類似の非営利的目的」に限定 されていること。 (判例上は、社交としての 人的な交流 の要素が取り上げられている。) ロ 活動内容が、主として上記の設立目的の実施を対象としていること。 ハ 会員が会員資格により特定・限定される一方、会員資格に差別的な入 会要件が附せられていないこと。 ニ 組織の運営が、会員から徴収する会費、分担金などによって維持され ていること。 (なお、会員、会員家族、会員のゲストに提供したサービスに対する施 設利用料、クラブ活動参加料などの徴収は免税資格を否定するもので はなく、またこれら料金収入は課税対象とはならない。) ホ 私的利益供与が禁止されていること。 注 2 条文上、 No part of the net earnings of which insures to the benefit of any private shareholder と規定されているが、これ は 1924 年の改正で ----or member”の部分が削除されて制限が 緩和されている。 へ 本来の設立目的のために会員専用で使用される施設を公衆に利用させ ることは、免税資格喪失の原因となる可能性があること。 ト 投資収益や非会員からの財政的支援( Non-member Patronage )につい ては、『35%・15%要件』が課税対象の目安とされていること。 2 民間法・税調 第 5 回 参考資料1 注 3 『35%・15%要件』とは、投資収益を含む、非会員からの金銭 的な収受は総収入の 35%以下であり、会員外の一般大衆による クラブ施設やサービスの利用の対価は、その内の 15%以下であ ることのテストを指す。 チ そもそも、世間一般からの財政的支援の勧誘・宣伝を行なうこと自身 が、営利行為( in business )としての一応の推定 ( Prima Facie ) 証拠 であるとされていること。 リ 解散時の残余財産の処分については、各州による組織法上の問題であ り、処分禁止が必ずしも団体の免税資格の要件とはなっていないこと。 4.同業者団体・職能団体タイプの共益法人 これらの団体については、IRC 第 501 条(c)(6)項にビジネスリーグ、商工会 議所、その他の事業者団体( Trade Association )として規定されている。こ れらの団体の代表的なものとしては、米国法曹協会( ABA: American Bar Association )、米国医師会( AMA: American Medical Association )、NFL ( National Football League )などが挙げられる。 注 4 例えば、フットボールが非課税対象になり、プロ野球が対象外と なっている理由等は明らかにされていない。 この分類に該当する団体については、以下の取扱いが行なわれている。 イ 設立目的が、直接的な営利行為を目的とせず、 「共通の事業上の利害関 係( Common Business Interest )を持つ者による、そのような共通の利 益の促進と事業状況の改善」を目的とすること。 ロ 事業内容は、 「特定の地域や産業全体に関連する共通的一般性」が必要 であり、特定のブランドのユーザー、取扱い業者に限定したものや、 個人や一組織を対象にしたサービスの提供は認められないこと。 ハ 活動の範囲については、これを余り厳格に解釈するとほとんど活動の 余地がなくなってしまうことから、やや緩めに解釈されており、 利他 主義の観点からの高い水準にはない ( not by any means impose a high standard of Altruism )と評されていること。 ハ 一応公益性の一端を担う観点から、同業者による業界広告や物品の一 括購買の共同実施、独占的な利害関係の調査・研究、信用情報の提供・ 交換のために設立された団体などには、免税資格は付与されないこと。 (なお、米国法曹協会( ABA )のように、寄付税制上の優遇措置を考慮し、 純粋な公益活動のための別働隊として 501 条(c)(3)項に該当する適格公 益法人、American Bar Endowment を別途設立して活動を行う例もあ 3 民間法・税調 第 5 回 参考資料1 るようである。) ニ 組織の運営は、会員から徴収する会費、分担金により維持されるが、 これが企業の経費として損金扱いされることによる寄付税制との問題 があること。また、この会費の投資収益は、課税対象とならない点が、 クリントン政権時代に問題視されたことがあること。 (例えば、会員企業から徴収された会費が、目先の使途が確定していな い準備金として溜め込まれた場合、事実上企業の節税効果につながる との批判がある。) ホ IRC や財務省規則では、直接政治活動やロビー活動を行うことを禁止 してはいないものの、これらの運動を賄うために徴収された会費部分 は、課税対象となり、会員企業側でも損金計上出来ないこと。 へ 私的利益供与が禁止されていること。 注 5 条文上、 No part of the net earnings of which insures to the benefit of any private shareholder or individual と規定されて いる。 5.共益団体に対する課税免除の考え方 共益団体の本質的性格として、その所要費用は会員の負担で運営されるも のであり、その総収入が費用を上回る状態は、本来の目的に反することに なる。そもそも、会員の拠出金( Membership Patronage )から利益を生じ るべく努めることがない以上、年度末に剰余金を生じた場合にも、それは 『所得』( Income)として処理されるべきものではなく、 会費の取り過 ぎ”( Overcharge )であり、速やかに「会費の値下げや、一部返戻」を行な うべき性格のものである。従って、若しこの会費の取り過ぎ分が、今後の 会費値下げや施設の拡充の原資として利用される限り、非課税対象として 取り扱うことは妥当である。 (消費者向けコープは、正にこの方法で処理さ れている。) 他の考え方としては、会員からの拠出金から生じた『収益』は、将来の活 動や施設拡充の財政的支援のための積立金( Deposit )、ないしは会員からの 資本的寄付( Capital Contribution )であり、同様に非課税対象として取り扱 うことは妥当である。 (共同生活体で食事代として一人当たり 500 ドルを前 払いで徴収したが結局 450 ドルで済んだ時に、その超過分( Excess )を直ち に返戻せずに今後の入用分として保有したとしても、それを『所得』とし て課税対象とすることが不合理なのと同質な話である。) 4 民間法・税調 第 5 回 参考資料1 以上のような共益団体免税に関する理論的根拠が制定法上のルールとして 語られてはいるが、結局の所、IRC の規定に往々にして見られるように、 連邦議会が広汎な一般的な規定化を考慮せずに個別対応に終始したもので ある。 そのため、共益団体については、投資収益、営利志向の活動、非会員との 取引等を規定する統一的な法的構成に欠け、団体の規模・機能・歴史・職 業的、もしくは地域的な特性に応じたバラバラでアンバランスな課税シス テムとなっている。 注 6 以上の論旨は、Boris I. Bittker and Geroge K. Rahdert の論文 『The Exemption of Nonprofit Organizations from Federal Income Tax ( Yale L.J. 1977)』による。 5 参考資料2 2004/4/19 民間法・税調事務局 IRC§501(c)(3)により免税団体とされる要件 1. 目的 宗教、慈善、学術,公共安全検査、文芸,教育、国内・国際アマチュア・スポ ーツ競技助成、児童・動物虐待防止 2.組織テスト(定款チェック) ① 目的が上記のいずれか一つ以上であること ② 解散時の残余財産が政府もしくは類似の公益目的を持つ他の団体へ帰属す ること 3.活動テスト(定款チェック) ①事業は主として公益目的でなければならないこと(∴非関連収益事業は認め られる) ③ 直接的間接的に私益をはかるものでないこと 4.政治キャンペーンの禁止 政府機関役職への立候補者支援・非支援等の政治キャンペ−ンは絶対的に禁止 される。 5.ロビー活動の禁止 ロビー活動を主たる活動(substantial part of activities)としないこと. 2004/4/19 参考資料3 民間法・税調事務局 公益団体(501(c)(3))の寄付税制区分等 区分 税法上の分類 団体種類 資格判定基準 定性的要件 法定パブリックチャ 宗教団体 IRC170(b) (1) リテイ(以下PC) 教育機関 (A)(ⅰ)〜(ⅴ) I R C 5 0 9 ( a ) 医療研究機関 により自動的にPCと (1) される 伝統的PC 公立学校後援団体 定量的要件 不要 政府機関 第1種PC団体 右欄のBの場合は 以下のAまたはBをクリア I R C 5 0 9 ( a ) を募集するPC ①継続的に社会からの ー (1) 支援を求めている事実 A P/S テスト≧1/3 ブ ②理事会が一般社会を B P/S テスト≺1/3≻1/10 リ 代表している、利益が一 ッ 般社会に帰属する ク 事実等を証明すること チ (fact ャ test) パ リ 広く社会へ寄附金 & circumstances コミュニテイ財団 上記と同じ 上記と同じ 事業型PC なし 以下のAおよびBをクリア テ 第 2 種PC団体 ィ IRC509(a) ー (2) A P/S テスト≧1/3 B 利子配当テスト≦1/3 PC団体後援団体 特定の一つ以上の ①被支援PCとの関係 I R C 5 0 9 ( a ) PCを助成する団 が親子・兄弟関係等 (3) ②被支援PC助成以外 体 なし の事業禁止 ③特定親族等に支配さ れていない など 公共安全支援団体 消費者向けの商品 ? なし I R C 5 0 9 ( a ) の安全性を試験す (4) る団体 事業型私的財団 PC以外の公益団 公益事業に関連する・資産・収入・支出等について定性 私 IRC4942(j) 体で事業活動を主 的・定量的基準あり 的 (3) として行なうもの 財 助成型私的財団 その他すべての 団 IRC4942(j) IRC501(c) (3) (3)により認定さ れた団体 なし 2004/4/19 参考資料4 民間法・税調事務局 米国における寄附税制 Public 寄付先 charities Private 事業型 寄附財産別控除率 個人 法人 Foundations 助成型 現金寄附 課税所得の50%まで 課税所得の50%まで 課税所得の30%まで 評価性資産の寄附* 課税所得の30%または50%まで 課税所得の30%まで 課税所得の20%まで 遺贈 100% 100% 100% 現金寄附 課税所得の10%まで 課税所得の10%まで 課税所得の10%まで 評価性資産の寄附 課税所得の10%まで 課税所得の10%まで 課税所得の10%まで * ○ 評価性資産を寄附した場合の寄付金 控除の対象となる金額は資産の種 類、保有期間等により右表のとおり 定められている。(IRC170(c)、 170(e))時価が認められる資産につい ての控除率限度は30%(PC の場合) ○ 控除率超過額は5年繰越使用可 寄附財産 Public Charity Private Foundation 長期保有(1年超)不動産 時価または取得価格 取得価格 短期保有(1年以下)不動産 取得価格 取得価格 長期保有動産(非関連目的) 取得価格 取得価格 短期保有動産(非関連目的) 取得価格 取得価格 長期保有動産(関連目的) 時価または取得価格 取得価格 短期保有動産(関連目的) 取得価格 取得価格 長期保有無形財産権 時価または取得価格 取得価格 短期保有無形財産権 取得価格 取得価格 公開株式 時価 時価 棚卸し資産(inventory) 取得価格 取得価格 参考資料 5 2004,4,19 民間法・税調事務局 米国連邦税法による公益団体に対する規制と制裁措置 (未定稿) Public Charity 規制要件(IRC4958) 制裁措置 不適格者への超過利益供与(利益相反取引を拡大し ① た概念) 超過利益を得た不適格者に対して超過利益の2 5%の課税 (不適格者の事例) ② ・ その団体の創設者 ・当該不適格者に対して超過利益の200%の課税 ・ 大口寄付者 ・当該超過利益供与を承認した理事、オフイサー ・ その団体のある事業活動をコントロールする者 等に対して当該超過利益の10%(1万ドル限度) でその事業活動収入に応じて報酬を受ける者 の課税(ただし理事等がリーガルオピニオンを得て その団体の大口支出、予算または職員給与につ いる場合は後日当該超過利益と認定されても課税は いて決定若しくはコントロールする権限を有す 免除される) ・ 当該超過利益供与を是正しない場合 る者 ・ マネージメントとしての権限を有する者、若し くはその者に対するキーアドバイザー ・ 不適格者とされる法人、パートナーシップ、信 託を支配する者 (超過利益) その団体が不適格者から得られる価値(value)以上 の対価 Private Foundation 不適格者の事例(IRC4946) ・ 大口寄付者 ・ 財団のマネージャー(実務責任者) ・ 大口寄付者の法人の20%以上の出資者 ・ 上記3カテゴリーの家族(配偶者、直系尊属、直系卑属、配偶者の直系卑属) ・ 上記4カテゴリーの者が議決権、配当受取権を合計し35%以上保有する会社、パートナーシップ、 信託 ・ 公務員(ただし自己取引規制にのみ適用される) 規制要件 制裁措置 自己取引規制(self_-dealing transactions) ①不適格者に対し取引額の5%、当該取引につき悪 IRC4941 意の理事、オフイサー等に対し 2.5%の課税(上限1 財団と不適格者との取引事例 万ドル) ・ 売買・交換・賃貸借(不適格者による無償は可) ②一定期間内に是正されない場合、不適格者にたい ・ 信用供与(不適格者による無利子は可) ・ 物品・設備役務提供(不適格者による無償は可) (上限1万ドル) ・ 報酬(実費支弁は除く) ③最終的には免税資格取消および取消課税 ・ 使用権・利益受取権の移転 (termination ・ 公務員への金銭・物品支給 し200%の課税、悪意の理事等に50%課税 tax) 最低支出規制(5%ペイアウトルール) ①支出すべきであった金額の残額に対し15%の課 IRC4942 税 毎年度末における資産(例えば美術館の所有する絵 ②一定期間内に是正されない場合、支出すべきであ 画など直接公益目的に必要な資産は除く)の時価に った金額の残額に対し100%の課税 対し5%以上を翌年度に支出しなければならない。 ③最終的には免税資格取消および取消課税 支出用途は助成金など公益事業支出だけでなく、妥 当な管理費も含む。 5%以上支出した場合、超過額は5年間繰越計算で きる。 持ち株比率規制 ①制限比率を当該権利購入により上回った場合 IRC4943 財団に超過保有額の5%の課税 営利企業の議決権・所有権(ownership interest) ②一定期間内に是正されない場合、財団に200% に関し、財団と不適格者を合計して20%超の権利 の課税 を保有してはならない。 ③ただし、寄付者からの贈与・遺贈により制限比率 (主要な例外) を上回った場合は5年以内に是正すればよい。 ・財団および不適格者の保有割合がそれぞれ議決権 (状況に応じてさらに5年延長できる) の2%未満の場合でかつ発行株数時価総額の2%未 満の場合は前記原則は適用されない。 ・財団の公益目的に直接関連する営利企業(例えば 身体障害者支援の財団が車椅子製造会社を途上国で 所有するなど)に係わる権利保有には適用されない) ・他に支配株主が存在する場合には最高35%まで 保有できる。 投機的運用規制(jeopardizing investments) ①財団に当該投資額の5%、および故意に関与した IRC4944 財団マネージャーに5%(上限5000ドル)の課 財団目的遂行に支障を来すおそれのある投機的運用 税 を行ってはならない。 ②一定期間内に是正されない場合、財団に当該投資 (現実にこの規制違反が起こった事例は殆どないと 額の25%、故意に関与した財団マネージャーに のこと。他の法律例えば統一信託法リステートメン 5%(上限1万ドル)の課税 トではむしろむしろ株式を含む分散投資は受託者の 責任としており、この規制は問題視されている。 現に大財団ではプライベートエクイテイなどオルタ ナテイブ運用も行われている) 課税対象支出規制(taxable expenditure) ①財団に当該課税対象支出の10%、および故意に IRC4945 関与した財団マネージャーに当該課税対象支出額の 財団は課税対象となる支出をしてはならない。 2.5%(上限5000ドル)の課税 (課税対象支出) ②一定期間内に是正されない場合、財団に当該課税 ・ロビイング・特定候補支援・特定個人への旅費、 対象支出額の100%、故意に関与した財団マネー 教育費・ ジャーに50%(上限1万ドル)の課税 第2節 英国のチャリティに関する租税制度 −2000 年のチャリティ税制改革と財務省の役割― 城西国際大学経営情報学部教授 1 網倉章一郎 はじめに 今回の英国チャリティ調査ミッションでの発見の一つは、2000 年 4 月から実施されているチ ャリティ税制改革のインパクトの大きさと英国に寄付文化をつくるという政府のコミットメント の強さであった。 われわれは英国におけるチャリティ制度改革は、ブレア首相の指示により内閣府の戦略ユニッ ト(Strategy Unit)が制度の見直しを行い、2002 年 9 月に「個人のアクション、社会の利益」 (Private Action, Public Benefit)と題するレビューを発表し、その中で 61 項目に及ぶ提言を公 にした時に始まると考えがちであるが、実はそれに 2 年間も先行して政府はチャリティ税制の改 革を行い、率先して英国に寄付文化をつくる Getting Britain Giving という行動を積極的に 展開しているのである。 英国のチャリティ制度の改革は、チャリティ税制に始まったといっても過言ではない。しかも、 元来徴税の責任官庁である財務省が、この寄付文化構築推進のための中心的役割を果たしており、 2000 年の税制改革により寄付行為に対しいかなる税制上の優遇措置が得られるかを、自らが 社会に宣伝し、その普及に努めていることは注目に値する。 本報告では、 「寄付文化をつくる」という英国政府の意向も受けて、また、訪問先での税制に関 する意見交換でも最も関心のあるテーマであった寄付税制を中心に、意見交換で得た知識と今回 の訪問を通じて得た資料をもとに、チャリティ活動を支える英国の税制を概観する。 2 チャリティ税制改革の意義 ブレア政権は 2000 年度の国家予算策定に際し、 チャリティに関する税制の改革を実施したが、 この改革は次の 5 つの施策を実施している点において、単なる改革ではなくチャリティ制度その ものに大きなインパクトを与える大改革である。 ①チャリティに対する寄付文化を築くという政策 The Giving Campaign の精神に基づいて 制度改革がなされたこと。 ②制度改革を立案する前にチャリティ関係者の意見を幅ひろく聴取し、その要望を反映させて いること。 ③チャリティ税制の定める税の還付などの優遇策を受けるための手続きの簡素化を図り、さら に、チャリティへの寄付を促進・拡大するため、免税対象になる金額についての諸制限を撤 廃したこと。 17 ④政府も民間の行う寄付に対し一定比率の支援金を拠出するなど、政府自身が「寄付増進キャ ンペーン」にコミットしていることを明確にしていること。 ⑤しかも徴税責任官庁である財務省がこのキャンペーンの先頭に立って新制度の普及・徹底に 努め、優遇税制を生かしたチャリティへの寄付の増進を働きかけていること。 3 改革の経緯 1997 年 7 月、労働党が政権を担当した最初の国家予算の発表の中で、財務大臣ゴードン・ブ ラウンは、チャリティ税制を見直すことを宣言した。政府の見直しは VAT(付加価値税)を中心 とするものであったが、チャリティ団体はこの機会にチャリティ活動に関する直接税や税率につ いてもコメントを提出することを認められた。 その結果を受けて、当初の予定よりは遅れたが、政府は 16 ヶ月かけてチャリティ税制の改革 検討案を 1999 年 3 月にまとめ、チャリティ団体に対して 5 ヶ月間の検討期間を与え、8 月 31 日 を期限にコメントするよう求めた。検討期間が短いことや政府の検討の中心が VAT から寄付税制 の見直しに変わったことに対する失望感はあったが、多数のチャリティが応答し、その先頭に立 った「チャリティ税制改革グループ」(CTRG−Charities’ Tax Reform Group)は、政府検討案 の全域をカバーして 88 項目の具体的改革提案を盛り込んだ 44 ページに及ぶ極めて思慮に富んだ 報告書を作成、チャリティに関する VAT の検討も行うよう再考を求めると共に、英国におけるボ ランタリーやチャリティ活動の増進の妨げとなる VAT の問題を取り除くように提言した。 政府は 2000 年度の予算公表日(Budget Day)の 1 ヶ月前の 2000 年 2 月 21 日に、 「英国の寄 付活動を活発化させる」 (Getting Britain Giving)ための法律案を発表した。その発表の中で政 府はチャリティ団体が国税庁(Inland Revenue)に協力し立案の細部を決めることに貢献したこ とを明らかにしているが、その主な点は次のとおりである。 ①Gift Aid(寄付免税)の最低必要寄付額(250 ポンド)を廃止し、金額の多寡に関係なく、 かつ、継続か 1 回限りかには関係なく、Gift Aid の制度による寄付免税をみとめること。 ②電話やインターネットを通じてでも Gift Aid による寄付をみとめること。 ③給与天引きによる寄付 Payroll Giving の寄付金額の上限(1,200 ポンド)を廃止すること。 ④Payroll Giving によるチャリティ団体への寄付の 10%相当の補助金を政府が出すこと。 ⑤上場企業の株券によるチャリティ団体への寄付に対する免税措置を新たに設けること。 ⑥小規模の事業(Trading)や資金集めに対する免税優遇処置を拡大すること。 4 寄付税制改革の内容 こうした検討の経緯を経て 2000 年度の国家予算により、寄付優遇税制の改革が具体化され、 必要な立法措置も取られて、2000 年 4 月より新しいチャリティ税制が実施されるに至った。し 18 たがって、チャリティ活動に対する寄付優遇税制の改革の検討結果は、現行の税法に反映されて いることになるが、主要な変更点を挙げながら、その具体的な内容を次にまとめておきたい。 (1)「長期契約寄付(Covenanted Subscriptions)」 チャリティに対する英国特有の寄付方式に「コベナント」と呼ばれる方式がある。この方式は、 長期(少なくとも 4 年間)にわたって一定金額を寄付することを、寄付者がその受け手であるチ ャリティとの間で法的に正式に契約(deeds of covenant)するものである。いったん契約が成立 すると、期限前に契約を破棄することは認められず、受け手のチャリティにとっては安定的な収 入が一定期間のあいだ確保されると同時に、寄付者もチャリティも税制上の優遇措置を得られる というメリットをもつ制度である。 例えば、ある個人が契約に従い、あるチャリティ団体に 100 ポンド寄付する場合、その個人は 基本税率である 22%相当の税金を差し引き、78 ポンドをチャリティに寄付する。一方、税金分 を天引きされた金額の寄付を受け取ったチャリティは、内国歳入庁に対し税金の還付手続を行う ことが認められており、その結果チャリティは 22 ポンドの還付を受け、都合 100 ポンドを手に することができる。寄付者の支払った税金の還付を、受け手であるチャリティが受けることによ り、寄付者の意図した 100 ポンドの寄付が実現されるのがこの制度の特徴である。 長期契約寄付者は一般的に税率 40%の適用を受ける高所得者であるが、チャリティに寄付した 100 ポンドに関しては税法上の優遇措置が適用され、基本税率分だけ納税すればよい。すなわち、 寄付者には税金が 18 ポンド減額されるというメリットがある。 2000 年の税制改革ではこの「長期契約寄付」制度は廃止された。大変特徴のある制度ではある が、 「長期契約寄付」は次に述べる「ギフト・エイド」に統合され、制度の簡素化が図られた。 「長 期契約寄付」の正式契約は法的な書類で煩雑な上に、様々な書類に署名が必要であり、しかも 4 年以上にわたって寄付を続けなければならないという義務があった。長期コミットメントの条件 を廃止することは、チャリティ側からすれば安定的な財源の喪失を意味し一見後退したかに見え るが、現在のように経済的環境の変化が激しい時期にあっては、長期コミットメントを求めるこ と自体が困難な場合が多いと推定され、1 回ごとに金額も自由に設定できる方式の方が、寄付の コミットメントもやり易く、結果として寄付が促進される効果が期待できるのである。 「寄付増進 キャンペーン」を推進する労働党政府としては、まず手続的に簡素化して寄付が確実に実現され ることを目指しているのである。 (2)「ギフト・エイド(Gift Aid)」 「ギフト・エイド」制度は 1990 年に導入された、1 回ごとの(one-off)寄付制度である。 個人のチャリティ団体に対する寄付は、受け手のチャリティが「長期契約寄付」の場合と同じ やり方で税の還付を受けることにより、結果として税金がかからずに寄付者が意図した金額が満 額寄付されることになる。寄付者にも税制上の優遇措置のメリットがあるが、これも「長期契約 19 寄付」で説明したのと同じ方法で実現される。 しからば、2000 年の税制改革でどこが変わったのであろうか。変更された主な点を列記すると 次のとおりである。 ①これまで「ギフト・エイド」制度の対象となるためには、最低 250 ポンドの寄付が条件付け られていたが、この最低必要寄付額が撤廃された。 ②「コベナント」を廃止しそれに代わって、個人の寄付の免税措置は「ギフト・エイド」制度 に統合すること。 ③「ギフト・エイド」の制度では、寄付者は相手のチャリティ団体に対して、寄付する度に、 ギフト・エイドの証明書を提出することが義務付けられていたがこれを廃止し、より簡単で 柔軟な形式の誓約書(declaration)に変えること。 ④署名された書式による誓約がなくても、電話やインターネットでの「ギフト・エイド」によ る寄付を認めること。 ⑤企業の「ギフト・エイド」による寄付の場合には、チャリティ団体が所有する企業を含め、 企業による税金の天引きを廃止すること(チャリティ側は税金の還付を求める手続が不要と なる)。 ⑥海外に駐在する官僚や英国軍隊に所属する人達、英国に納税する非居住民、非居住企業に対 して「ギフト・エイド」制度による寄付を認めること。 (3)給与天引きによる寄付(Payroll Giving) 1986 年に導入された制度で、従業員が企業主と契約し、税引き前の給与から一定額をチャリテ ィに寄付するものであるが、実際には、天引きされた給与は内国歳入庁の承認を受けた機関 (Payroll Paying Agencies)にプールされ、その機関が個々の従業員が指定したチャリティ団体 に従業員の定めた金額の寄付を毎月行うものである。 2000 年のチャリティ税制改革に際して、政府は「英国に寄付文化を育てるキャンペーン」 (Getting Britain Giving)の精神に則って、2000 年 4 月から 2003 年 4 月までの期間(その後 1 年間延長)、「給与天引きによる寄付」の金額に 10%の上乗せを行うことを実施している。「給 与天引き寄付」を扱う Payroll Paying Agencies は、個々の従業員の指定した寄付先に対し、従 業員の寄付にこの政府積み増し分を加えた額を配布する仕組みとなっている。 Payroll Paying Agencies は、60 日以内に配布を行うことを義務付けており、この期限内に実 行しなかった場合には説明を求められる。Payroll Paying Agencies は、この事務的作業に利用料 を課すことができるが、金額の 4%以上のチャージは認められず、また、政府の積み増し部分に は、取扱料の請求は認められていない。 期間限定とはいえ、政府が従業員の寄付に上乗せするという制度は、ややもすると何らかの方 法で税の徴収を増やそうとする政府にありがちな動きとは全く反対の、文字通り、 「寄付文化を育 20 てる」というブレア政権の意気込みが感じられる施策である。 「給与天引き寄付」には寄付の上限が定められていた。この制度の導入時点では年額 120 ポン ドであった寄付上限は、何回かの改訂により次第に引き上げられ、1996 年以降の上限は 1,200 ポンドであった。2000 年の税制改革では、この上限は廃止され、ここでも寄付増進策が取られて いる。 (4)遺産による寄付 遺産をチャリティ団体に寄付し免税の措置を受けるためには遺書が必要である。チャリティ団 体に寄付する遺産は遺書に明確に記載される必要がある。遺産による寄付は額を定めたお金によ るもの(pecuniary legacy)の他、土地などの財産(property)、宝石類、株式等でも行うことが 可能である。また、遺産の額を定めず、あらゆる債務を支払ったあとの残余財産を寄付する (residuary legacy)形態のものがある。 相続税は相続額から基本控除 255,000 ポンドを差し引いた額に対し相続税を課すものであるが、 遺書による遺産のチャリティ団体への寄付は無税である。仮に、チャリティ団体に寄付したあと、 残余の遺産があればその金額から 255,000 ポンドを差し引いた額に対して、遺書を書いてから 7 年以内の相続であれば 40%、7 年を超えている場合には終身税率 20%が課せられることになる。 今回のミッションでの内国歳入庁(Inland Revenue)の説明でも、遺産による寄付に対して免 税の優遇措置を受けるためには、遺書の存在が前提となることが強調されている。遺書は法的に 拘束力(binding)のあるものでなければならず、また、しばしば複雑な権利関係がかかわり合 うことから、弁護士(solicitors)の助けを得て行うべきとされている。 遺産による寄付は、必ずしも金額的に大きいものとは限らず、個人が小額でもチャリティ団体 に寄付することが可能であり、今後の寄付財源としての潜在的可能性は大きく、英国では 100 以 上のチャリティ団体が結束して、 「遺産による寄付」に対する認知度(awareness)を高める活動 「遺産寄付促進キャンペーン」(The Legacy Promotion Campaign)が展開されている。 (5)株式による寄付(Gift of Shares) チャリティ団体に株式を寄付する方法は決して新しいものではないが、2000 年の税制改革によ り株式を寄付する側(donors)に税制上の優遇措置を認め、株式による寄付を促進する方策が導 入された。 この「株式による寄付」は、寄付者に寄付相当額の課税所得の控除を認め、かつキャピタル・ ゲイン税をも免除するというものである。課税所得の控除を認めるという点では英国としては画 期的なものである。 株式をチャリティ団体に寄付する場合、寄付する当日の市場価格で計算した株価と同額の課税 所得控除が認められる。この時、市場価格が取得価格を上回った額に対するキャピタル・ゲイン 税は課税されない。他面、市場価格が取得価格を下回っていた場合、それによって、他のキャピ 21 タル・ゲイン税を減ずることは認められない。 株式による寄付を受けたチャリティ団体は、寄付者の側に免税優遇処置が与えられるため、税 の還付を求めることはできない。チャリティ団体は寄付を受けた株式を売却し、その売却益を公 益(charitable purpose)活動に当てるか、または、投資として株式の保有を続け、その配当か ら所得を得るか、選択する必要がある。 英国では 1,200 万人の個人が株式を保有し、その保有金額は 2,000 億ポンドに達するといわれ、 チャリティに対する寄付財源としては極めて大きいが、金持ちによる多量の株式の寄付もさるこ とながら、小規模株主からの寄付に対する期待も大きい。英国では民営化や企業の合併で予期せ ず与えられた(windfall)端数株を持つ株主が多く、細かな株の保有のために費用をかけるより、 寄付して処分する人が多いであろうといわれている。 5 チャリティ寄付税制と財務省のかかわり合い 冒頭で述べたごとく、内閣府の戦略ユニット(Strategy Unit)が発表した「個人のアクション・ 社会の利益」 (Private Action, Public Benefit)に掲げられたチャリティ制度改革の 61 項目の提 言の中には、直接的に寄付税制に関するものはない。この点について、内国歳入庁(Inland Revenue)とのミーティングでも質したが、今回の改革案をまとめたのは内閣府の戦略ユニット であり、チャリティ関係者から税制に関してどんなコメントあったかはわからないとして、明確 な説明がなされない回答であった。 一方、チャリティ団体の CAF(Charities Aid Foundation)とのミーティングでは、2000 年 の税制改革は満足すべきものであるという確信に満ちた見解が示された。例えば、 「給与天引き寄 付」にはこれまで上限として年間 1,200 ポンドが設定されていたが、チャリティ団体側はこの限 度額を 6,000 ポンドに引き上げることを求めた。これに対して、政府は寄付の上限を撤廃し、チ ャリティ団体側を驚かせたとのことである。すなわち、チャリティ団体側は、チャリティ関係者 の意見を十分反映させて 2000 年 4 月に改革が実施されており、その内容に極めて満足している 状況にあり、それゆえに今回のチャリティ改革には税金の問題はほとんど登場しないのである。 このことは、チャリティ関係の税制の改革は 2000 年 4 月に既に完了し、現在は社会一般を啓 蒙し、この税制の内容を理解・普及させ、実際に活用することを促進する段階にあることを意味 し、チャリティ改革を法的側面だけの狭義に捉えれば話は別であるが、英国のチャリティ改革は 財務省を中心とする税の改革からまずスタートしているのであり、内閣府の戦略ユニットの提起 する制度的改革は、チャリティ改革の第二フェーズと位置づけられる。 英国のチャリティ改革は、このように簡素で寛大な税制の確立を起点としているところに大き な特徴がある。さらに、特徴的なことは、このチャリティ税制の改革が実際に活用されるよう、 財務省がその普及活動「英国に寄付文化を根付かせる」 (Get Britain Giving)の先頭に立ってい ることである。例えば、財務省はチャリティ団体などの支援・協力を得て The Giving Campaign 22 なる機関を設立、説明パンフレットの発行など啓蒙・普及活動を実施している。 税の優遇措置を活用して寄付を増やすということは、税の面からみれば、税収の減収の可能性 を意味し、一般的に税収を増加させることに関心があると思われがちな徴税当局の行為としては 異例なものに見える。財務省自らが、節税により寄付を増やしボランティア活動の活性化を推進 する行動は、保守党の長期政権に代わった労働党ブレア政権のチャリティ活動、ひいてはボラン タリー活動全般への前向きな取り組みを代表するものである。もちろん政権担当政党が交代した から生じた現象ではあるが、単なる政権交代だけではこうした大きな変化は生まれない。財務を 担当する 5 人の大臣のうち、筆頭のブラウン財務大臣をはじめ 5 人中 3 人がボランタリー活動に 関心を持ち、ブレア首相と共に、英国に「寄付文化」を根付かせ、ボランタリー活動を高め、豊 かな市民社会を作ろうとする強い政治的意志とリーダーシップがあるからこそ実現している行動 である。 翻って今日の日本では、公益活動に対する「原則課税」か「原則非課税」かの議論に多大な時 間とエネルギーが使われている。公益を増進させるという精神が確立していれば、おのずから解 決する問題である。日本と英国とは、公益法人改革とチャリティ改革という同じようなテーマの 問題に取り組んでいるが、官か民かを超えた市民としての意識、市民の意識に立った税制のあり 方など、両国の間にはフェイズの違いが存在している。政治には表現力が必要である。給与天引 きの寄付の上限を撤廃しても、給与全額をチャリティ団体への寄付に回す人は皆無に近いであろ うから、失う税収は限られている。寄付の金額を青天井にして、ボランタリー活動の向上に努め る政府の意志を天下に明らかにした効果の方がはるかに大きく、それにより市民のボランタリー 活動が奨励(encourage)されるのである。財務省も支援して寄付を促進するために設立された 機関である The Giving Campaign の発行しているパンフレットには、遺産を使った寄付の説 明文の中に「遺産を徴税人(taxman)にのこすより、チャリティに遺した方が良いではありま せんか!」と書かれている。われわれの社会の活動にもこうした余裕のある取り組みが必要であ る。123 <第2節 注> (1) 英国の場合、チャリティ委員会によりチャリティと認定された団体に税の優遇が与えられる原 則となっている。 (2) 本項は「英国チャリティ調査ミッション」への財務省でのプレゼンテーションおよび同省より 入手した下記資料等を参考にした。 Finance Act 2000 Next Steps on Volunteering and Giving in the UK Make gibing go further 3 <参考文献> The Chabinet Office(2002) Private Action, Public Benefit: A Review of Charities and the Wider Not-Profit Sector , Strategy Unit. 23 Adrian Randall & Stephen Williams(2001), Charity Taxation: A Definitive Guide , Jordans. 太田達男「英国チャリティ制度の抜本的改革について」『公益法人』32 巻 2 号((財)公益法人協 会、2003 年). 24

© Copyright 2026 Paperzz