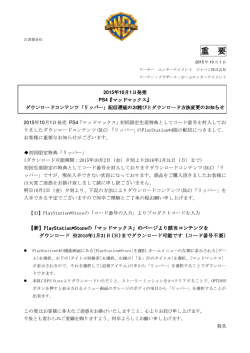

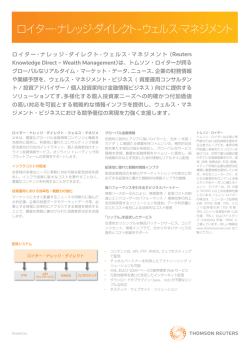

PR I n s igh t 公平性を重視したリッパーの 投信評価システムを販売に生かす (図表2) リッパーの評価基準 分類内の全ファンドのパフォーマンスを 集計しインデックス化したものに対して によって異なるベンチマークに左右され 数ある投信評価機関の中でも、徹底した定量分析で資産運用業界から高い支持を得ているのがリッパーだ。 6,000 (本) 追加型投資信託の設定数(年次) 評価期間 10年 評価期間 5年 日本の公募投信は 2015 年に、100 5,000 100 兆円を超えるほどに市場が拡大した。 4,000 80 NISA などを通じて、個人投資家の裾野 3,000 60 は、資産形成層へと確実に広がってい 2,000 40 1,000 20 る。こうした趨勢が投信業界を後押しし ているのは間違いない。 投信評価機関のうち、1973 年に米 0 2005年 2006年 2007年 2008年 2009年 国で設立されたリッパーは、独自の定 資信託を対象に優れたファンドや運用 トムソン・ロイターのサービスの1つと アワードは各分類で1ファンドを授賞 量評価を最大の特徴として、現在では して展開されている。網羅するファンド のデータベースは 62ヵ国に上る。 2011年 2012年 2013年 2014年 2015年 出所:トムソン・ロイター・マーケッツ が 36 本、10 年が 22 本の最優秀ファン ドが選ばれた。新たに DC(確定拠出 する仕立てだが、商品性の多様化に伴 賞を切望する運用担当者は多い。 い、ファンド分類は年々増加傾向にある 年のアワードでは、投資信託部門で評 最優秀賞は、各分類に対してリスク調 整後リターンを意味する「収益一貫性」 め、より精緻な比較分析ができる。昨 の最も優れたファンドに贈られる。評価 価期間の違いにより3 年が 41 本、5 年 たリッパー分類インデックスだ。これは 軸となるのは世界同一基準で定められ 富田秀夫 氏 トムソン・ロイター・マーケッツ 代表取締役社長 資産運用の高度化により、投信が 投信市場の健全な発展に向けて、 ニーズに即したファンド選びに貢献 しは 4 点のファンドを絞り込む。さらに ルスが変わろうとしているいま、顧客に 点から長期的に顧客に勧められるファン ルとして、 「リッパー・リーダーズ」の潜 価期間も「3 年」 、 「5 年」 、 「10 年」 、お よび 3 つの期間の平均である「全期間」 10 年」の「収益一貫性」が、5 点ない 資産規模や販売動向頼みの投信セー 「経費率」の評価軸を加えて、複数の観 リッパーの客観的な評価情報は、エビ 3 年以上の運用期間を持つ全ファンド 顧客への投信セールスにおいても、 たに提案することができる。 応じたアドバイスを実現する心強いツー 在力を生かしたい。 提供:トムソン・ロイター・マーケッツ お問合せフォーム:tr-j.jp/otoiawase お問合せ電話番号:03-6743-6515 デンス(根拠)として有用だ。新たにファ COLUMN 信頼できるセカンドオピニオンとして 一貫性ある投信評価情報を活用する 投資信託の運用動向は、当該運 オピニオン。ファンドを個別に分析・ 基本です。ただし、課題はあります。 大いに参考にできます。だからこそ、 クリーレポート(週報)は、ファンド 成すもので、その一貫性が問われま 用会社の一次情報から理解するのが マンスリーレポート(月報)やウィー 評価するにしても、相対的な情報は、 各評価機関の定量分析はその基本を のポートフォリオや運用の状況がす す。あくまでも定性分析は、パフォー れていますが、組み入れ銘柄のすべ なのだと思います。 力を図る評価軸として運用担当者の 各社各様なので比較がしづらく、運 け取れない場合があります。決算期 観的で俯瞰的な視点です。単なるパ マンスの裏付けや背景を探る報告書 フォーマンスの良し悪しにとどまらず 投信評価機関にとってファンドの分 「リッパー・リーダーズ」は使い勝手 用担当者のコメントも額面通りに受 かもしれません。国際的な基準で共通 ンドの運用の優劣を捉えるにも、3 ごとの運用報告書では全銘柄を知る みならず、世界的な視野でファンドを 年といったように期間別の評価を見 ぐに分かるようコンパクトにまとめら するなど幅を広げています。真の実 てが理解できるわけではありません。 目標となっている話を聞くと、主催者 リッパーは設立以来、国際的同一基 とした数々のセミナーも開催していま ことができますが、公表時点との時 つの基準と時間軸の異なる複眼的な評 していますので、ぜひ多くの方にご 投資家や販売担当者にとって投信 価項目は、ニーズに即したファンド選び とで、投資ニーズに即したファンドを新 のスコアがある計算だ。 期間を持つファンドであれば 4×4=16 存のポートフォリオに対するフォローとし ズ」で候補をセグメントすれば該当する ドを選ぶというプロセスが取れよう。 強く意識しています。そのためには投 日 本 で は 追 加 型 株 式 投 信 が 約 デックスタイプのグローバル債券ファン の 4 パターンがある。10 年以上の運用 としてうれしく感じます。昨年からは るための尺度が必要となるでしょう。 リターンを測定 段階評価を月次で与える(図表 2) 。評 の基準を有し、同じファンド分類内で 5 バリエーションが増えてきました。販売 準による定量評価を続けています。4 リスク調整後 ファンドが抽出される。この中で「期間 益一貫性」のみならず、 「総合収益性」 、 ない、中立的な評価情報を期待する 資家がニーズに合った商品を選択す 収益一貫性 安全性を測定 「元本保全性」 、 「経費率」を加えた 4 つ 2002 年から毎年続けているファン 受賞式に加えて、資産運用をテーマ コア・サテライト戦略を重視した品 え 月次の損失 に注目し、元本の ても使いたい。多面的な評価を伝えるこ ド・アワードでは昨年、DC も対象に 声が高まっていると実感しています。 例えば、取扱商品ラインアップの拡充。 ドを選ぶとしよう。 「リッパー・リーダー 国民の安定的な資産形成に貢献する ことを政府も投信ビジネスの関係者も ントを与えてくれる。 リッパーの投信評価は、前述の「収 ります。また、ここ数年は運用手法の 額ランキングなどの人気度合いに頼ら 用いれば投信ビジネスにさまざまなヒ ンドを提案する際はもちろんのこと、既 に貢献できるものと自負しています。 多様化により投資対象資産が同じでも 経費率 を進める上で、コアなファンドとしてイン 5000 本存在し、名称だけでは中味の 違いの判別が難しいファンドも多々あ 元本保全性 深野康彦 氏 M E S SAG E が「リッパー・リーダーズ」だ。これを ファイナンシャルリサーチ アワード・ジャパン 2016」が 3 月末に 年金)専用ファンド部門も設置され、受 商品選定の際にも有用な 「リッパー・リーダーズ」 をデータベース化した定量評価ツール 代表 (図表1) 。分類が細分化されているた 開催される。日本で販売されている投 2010年 0 会社を選定し、表彰する。 同社が 2015 年の日本の投資信託へ の評価を統括する「リッパー・ファンド・ 10 ず公平性が高い。 120 (本) 評価期間 3年 経済性を測定 総合収益性 各ファンドが評価されるため、ファンド (図表1)追加型投資信託(左軸)とリッパー・ファンド・アワードの 対象ファンド分類(右軸)の推移(DCを除く) 信託報酬を基に 収益率を測定 投資信託市場が健全に発展する上で、第三者によるモニタリングは重要な役割を担っている。 ファンドのベンチマークに 左右されない独自の評価軸 運用コストと トータルリターンに注目し、 す。今年も多彩なプログラムを準備 差がどうしても生じます。 参加いただければと思います。 評価機関の情報は、いわばセカンド 類方法は、ある意味で哲学と言えるの の分類方法を持つリッパーは、日本の 運用過程を確認する材料としても、 が高いと思います。例えば、同じファ 年なら過去 3 年、10 年なら過去 10 分析するための大きな武器となります。 ることで、その間の市場動向におけ なく、アフターフォローも重要な業務 のポートフォリオを定期的に棚卸する 販売員はファンドを販売するだけで です。そのために拠り所となるのは客 る運用の巧拙が見て取れます。顧客 際に有用でしょう。 11

© Copyright 2026 Paperzz