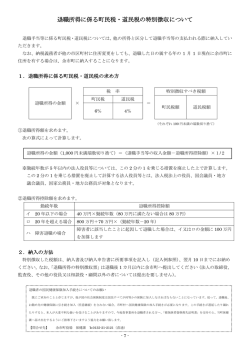

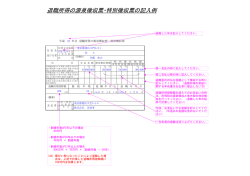

Q&A Q1. 平成 24 年 12 月 31 日以前に退職した役員に対して,平成 25 年 1 月 1 日以降に退職金が 支払われる場合は,改正後の法令適用を受けますか? A1. 平成 25 年分の退職所得について適用されます。 平成 25 年分とは退職手当等の支払を 受けるべき日が平成 25 年 1 月 1 日以降であれば改正後の法令適用を受けます。 この「退職手当等の支払いを受けるべき日」とは,支給の基因となった退職日が通常で すが,役員に支給される退職手当等で,株主総会や議決機関での決議を要する場合には, その決議があった日となります。ただし,その決議が支給決定にとどまり,具体的な支給 額を定めない場合は,具体的に金額を定めた日となります。 Q2. 同一年中に,異なる会社からそれぞれ退職手当等の支給がある場合,特定役員退職手当 等の判定はどのように行いますか? A2. それぞれの退職手当等ごとに,役員等勤続年数が5年以下かどうかで判定します。 判定の結果,同一年中に,一般退職手当等と特定役員退職手当等の支給を受けることに なった場合の計算方法は【Q5】を参照してください。 Q3. A3. 退職所得控除額の計算方法は,一般退職手当等と特定役員退職手当等では違いますか? 退職所得控除額の計算方法は,同じです。 (退職所得控除額) 勤続年数が 20 年以下の場合:40 万円 × 勤続年数 (※80 万円未満は 80 万円とする。) 勤続年数が 20 年超 の場合:800 万円 + 70 万円 ×(勤続年数-20 年) ただし,同一年中に一般退職手当等と特定役員退職手当等の支払を受ける場合で,それ ぞれの勤続期間に重複する期間がある場合には,退職所得控除額を次のとおり特定役員退 職所得控除額と一般退職所得控除額とに区分して,退職所得金額を求める必要があります。 一般退職所得控除額 = 退職所得控除額 - 特定役員退職所得控除額 特定役員退職所得控除額 = 40 万円×(特定役員勤続年数-重複勤続年数)+20 万円×重複勤続年数 退職所得の金額 = (特定役員退職手当等の収入金額 - 特定役員退職所得控除額)+(一般退職手当 等の収入金額 - 一般退職所得控除額)× 1/2 Q4. 同じ年に,使用人としての一般退職手当等と役員としての役員退職手当等を支給する 場合には,どのように計算しますか? A4. 【設例】 使用人退職金 2,500 万円・役員退職金 1,000 万円 勤続年数23年 使用人としての勤続年数20年 役員としての勤続年数3年 H2.4.1 H22.4.1 就職 役員就任 H25.3.31 退職 (ポイント) ・ 役員として勤務した期間は,平成 22 年 4 月 1 日から平成 25 年 3 月 31 日までの 3年間であるため,役員等勤続年数5年以下となります。この期間に対応する役員 退職金 1,000 万円は特定役員退職手当等に該当します。 ・ 使用人退職金の 2,500 万円は一般退職手当等に該当します。 【退職所得に係る市・県民税の特別徴収税額の計算】 (1) 退職所得控除額の計算 ① 特定役員退職所得控除額 40万円 × 3年 = 120万円 ② 一般退職所得控除額 [800万円+70万円×(23年-20年)]-120万円 = 890万円 注意 1. 退職手当等の支払者の下で退職日まで引き続き勤務していますので,勤続年数は 23年間となります。 注意 2. 勤続年数 23 年間に対応する退職所得控除額の計算で求めた金額から①で算出し た特定役員退職所得控除額(120 万円)を差し引いた額が,一般退職所得控除額です。 (2) 退職所得の金額(課税対象額)の計算 (1,000 万円-120 万円)+[(2,500 万円-890 万円)×1/2] = 1,685万円 注意. 特定役員退職手当等(1,000 万円)から①で算出した特定役員退職所得控除額(120 万円)を差し引いた残額には 1/2 を乗じないように注意願います。 (3) 市・県民税の特別徴収税額の計算 ① 市民税の特別徴収税額 1,685 万円 × 6% = 1,011,000円 ② 県民税の特別徴収税額 1,685 万円 × 4% = 674,000円 注意 1. 百円未満の端数が生じた場合は,それぞれ百円未満の端数は切り捨てます。 注意 2. 平成 25 年 1 月 1 日以降に支払われるべき退職手当について,これまで退職所得 の金額に税率を適用して算出した税額から 10%控除(90%を乗じる)措置が廃止と なりました。 Q5. 同じ年に,使用人としての一般退職手当等と役員としての役員退職手当等を支給する 場合で,使用人としての勤続期間と役員としての勤続期間に重複する期間がある場合は どのように計算しますか? A5. 【設例】使用人退職金 2,500 万円・役員退職金 1,000 万円 勤続年数24年 役員としての勤続年数4年 使用人としての勤続年数22年 使用人兼務役員 期間2年(重複期間) H 元.4.1 就職 H21.4.1 使用人兼務役員就任 H23.3.31 使用人の地位喪失 H25.3.31 退職 (ポイント) ・ 役員として勤務した期間は,平成 21 年 4 月 1 日から平成 25 年 3 月 31 日までの 4年間であるため,役員等勤続年数5年以下となります。この期間に対応する役員 退職金 1,000 万円は特定役員退職手当等に該当します。 ・ 平成 21 年 4 月 1 日に使用人兼務役員に就任して,平成 23 年 4 月 1 日から専任役 員となっています。 この2年間は重複勤続年数となります。 ・ 使用人退職金の 2,500 万円は一般退職手当等に該当します。 【退職所得に係る市・県民税の特別徴収税額の計算】 (1) 退職所得控除額の計算 ① 特定役員退職所得控除額 40万円 ×(4年-2年)+20万円 × 2年 = 120万円 ② 一般退職所得控除額 [800万円+70万円×(24年-20年)]-120万円 = 960万円 注意 1. 特定役員退職所得控除額は,40 万円に特定役員等勤続年数から重複勤続年数を 差し引いた年数を乗じた金額と,20 万円に重複勤続年数を乗じた金額の合計です。 注意 2. 勤続年数 24 年間に対応する退職所得控除額の計算で求めた金額から①で算出し た特定役員退職所得控除額(120 万円)を差し引いた額が,一般退職所得控除額です。 (2) 退職所得の金額(課税対象額)の計算 (1,000 万円-120 万円)+[(2,500 万円-960 万円)×1/2] = 1,650万円 注意. 特定役員退職手当等(1,000 万円)から①で算出した特定役員退職所得控除額(120 万円)を差し引いた残額には 1/2 を乗じないように注意願います。 (3) 市・県民税の特別徴収税額の計算 ① 市民税の特別徴収税額 1,650万円 × 6% = 990,000円 ② 県民税の特別徴収税額 1,650万円 × 4% = 660,000円 注意 1. 百円未満の端数が生じた場合は,それぞれ百円未満の端数は切り捨てます。 注意 2. 平成 25 年 1 月 1 日以降に支払われるべき退職手当について,これまで退職所得 の金額に税率を適用して算出した税額から 10%控除(90%を乗じる)措置が廃止と なりました。 Q6. A社から退職金(使用人及び役員退職金)の支給を受けた者が,同じ年に,B社からも 役員退職金の支給を受ける場合,B社における退職所得に係る市・県民税の特別徴収税額は どのように計算しますか? A6.【設例】A社:使用人退職金 2,500 万円・役員退職金 1 千万円・B社:役員退職金 2 千万円 A社 勤続年数23年 使用人としての勤続年数20年 H2.4.1 就職 役員勤続年数3年 H22.4.1 H25.3.31 役員就任 退職 B社 H15.8.1 役員就任 役員勤続年数 10 年 H25.7.31 退職 (ポイント) ・ A社での退職所得に係る市・県民税の特別徴収税額は 1,685,000 円です。 ([Q4]参照) ・ B社からの役員退職金は,役員勤続年数が5年超であるため,一般退職手当等に 該当します。(A社から支給の使用人退職金 2,500 万円と合算した 4,500 万円が一般 退職手当等となります。 ) ・ 一般退職手当等に係る勤続年数は,A社における使用人として勤務した期間(平 2. 4.1~平 22.3.31)に,この期間と重複していないB社で勤務した期間(平 22.4.1~ 平 25.7.31)を加算した24年(23 年 4 ヵ月:1 年未満切上げ)になります。 ・ 重複勤続年数は,A社の特定役員等勤続期間(平 22.4.1~平 25.3.31)がB社での 一般勤続年数と重複しますので,3年となります。 ・ 退職所得控除額の計算基礎となる勤続年数は24年(平 2.4.1~平 25.7.31)です。 【退職所得に係る市・県民税の特別徴収税額の計算】 (1) 退職所得控除額の計算 ① 特定役員退職所得控除額の計算 特定役員等勤続年数 重複勤続年数 40万円 ×( 3年 - ➁ 一般退職所得控除額の計算 3年 )+ 重複勤続年数 20万円 × 退職所得控除額(勤続年数 24 年) 3年 特定役員退職所得控除額 60万円 特定役員退職所得控除額 [800万円 + 70万円 × (24年-20年)]- 60万円 (2) 退職所得の金額(課税対象額)の計算 特定役員退職金等 = 一般退職手当 = 1,020万円 一般退職所得控除額 (1,000 万円-60万円)+[(2,500 万円+2,000 万円-1,020 万円)×1/2] = 2,680万円 注意. 特定役員退職手当等(1,000 万円)から①で算出した特定役員退職所得控除額(60 万円)を差し引いた残額には 1/2 を乗じないように注意願います。 (3) 市・県民税の特別徴収税額の計算 ① 市民税の特別徴収税額 2,680万円 × 6% = 1,608,000円 ② 県民税の特別徴収税額 2,680万円 × 4% = 1,072,000円 (4) 各事業所での特別徴収税額 ① A社の特別徴収税額 1,685,000円 (市民税:1,011,000 円,県民税:674,000 円 [Q4]参照) ➁ B社の特別徴収税額 995,000円 (市民税:597,000 円,県民税:398,000 円:(3)算出税額から上記①を差し引く)

© Copyright 2026 Paperzz