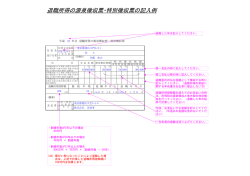

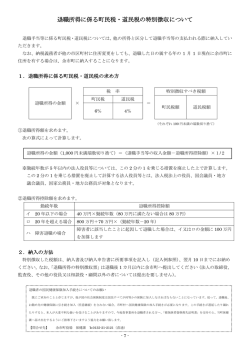

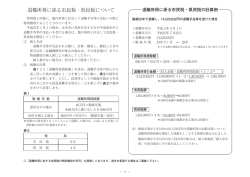

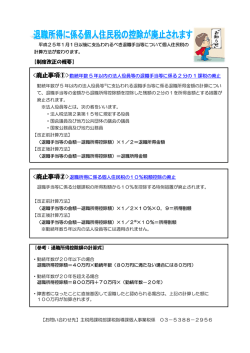

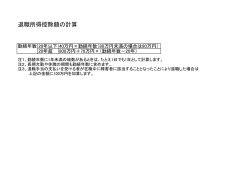

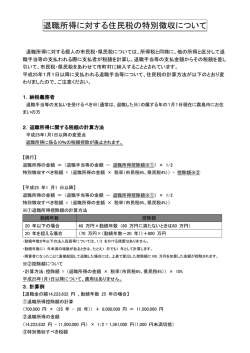

広 報 2003年 月号 あさひ3 国民年金保険料の 未納はなぜいけないの? 老後の確実な保障となる公的年金は、年金受給世代を現 役世代が支えるという世代間扶養を基本においた仕組みで あり、社会全体で取り組むことで初めて可能となります。 未納はこのような社会的連帯の輪での義務を果たしていないと言う問題が あり、他の頑張って保険料を納めている方に迷惑をかけることになります。 親の老後を心配せずに暮らしていけるということで、保険料を払っていな 人も公的年金の恩恵を受けています。 将来の自分のため親や子供のためにも保険料は必ず納めましょう。 退職金や年金と税 退職金と税 退職金は、通常、その支払を受けるときに所得税と住民税が源泉徴収されま す。この退職金は、長年の勤労に対する報償的給与を一時に支払うものである ことなどから、退職所得控除を設けたり他の所得と分離して課税されるなど、 税負担が軽くて済むよう配慮されています。 なお、退職所得についても源泉徴収票が交付されます。 【退職所得及び税額の計算】 ☆退職所得の金額=(退職金の額−退職所得控除額)×1/2 ☆税 額=退職所得の金額×税率(平成14年分所得税の税額表を参照してください。) 退職所得控除額 勤続年数20年以下…40万円×勤続年数(80万円未満の場合は、80万円とする。) 勤続年数20年超……800万円+〔70万円×(勤続年数−20年)〕 (注)1 年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。 2 障害者となったことに直接基因して退職する場合は、上記により計算した退職所得控除 額に、更に100万円加算されます。 年金と税 国民年金・厚生年金などの公的年金等や生命保険契約に基づく年金などの 公的年金等以外の年金を受け取ったときには、通常、雑所得になります。 年金の種類 公 国民年金法・厚生年金保 険法・国家公務員共済組 合法などの法律の規定に 基づく年金 的 年 金 等 恩給(一時恩給を除く) や過去の勤務に基づき使 用者であった者から支給 される年金 公的年金等以外の年金 適格退職年金契 約に基づいて支 給を受ける年金 など 生命保険契約や生命 共済契約に基づく年 金、互助年金など 【年金にかかる雑所得の計算】 ☆公的年金等 (公的年金等の収入金額)−(公的年金等控除額)=雑所得の金額 ※公的年金等に係る雑所得の算出方法は、年齢が65歳以上か否かで異なります。 ☆公的年金等以外の年金 公的年金等以外の年金の収入金額 保険料又は掛金の総額 公的年金等以外の = 雑所得の金額 − + × 年金の支払総額(見込額) 年金の収入金額 剰余金や割戻金 〜詳しくは、最寄りの税務相談室又は税務署へお尋ねください。〜 7

© Copyright 2026 Paperzz