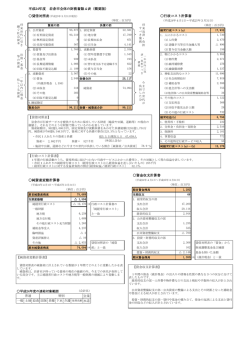

平成20年度金ケ崎町 平成20年度金ケ崎町の財政状況 年度金ケ崎町の財政状況 ~新地方公会計制度における財務諸表~ 1.金ケ崎町の財務諸表 1.金ケ崎町の財務諸表 現在、地方公共団体の会計は、現金収支に着目した「現金主義・単式簿記」が採用 されていますが、この方式は現金の動きがわかりやすい反面、資産や負債などのスト ック情報や行政サービスを提供するために発生したコスト情報が不足しています。 これに対応するため、近年「発生主義・複式簿記」による企業会計的手法を導入す る動きが広まっており、当町においても平成16年度から国が示している「総務省方 式」により貸借対照表(バランスシート) ・行政コスト計算書・キャッシュフロー計算 書の3つの諸表を作成し、公表しているところです。 平成20年度については、国が示した「新地方公会計制度実務研究会報告書(平成 19 年 10 月公表)」に基づく「総務省方式改訂モデル」により貸借対照表(バランスシ ート) ・資金収支計算書・純資産変動計算書・行政コスト計算書の4つの諸表を作成し ました。 2.方法 (1)基準日 (2)対象 (3)基礎数値 平成21年3月31日現在(平成20年度末) 但し、平成 21 年 4 月 1 日から平成 21 年 5 月 31 日までの出納整理 期間の入出金を含みます。 町の行政の基本的な経費を計上した普通会計(一般会計) 昭和44年度から平成20年度までの地方財政状況調査(決算統計) による決算額 3.平成19 3.平成19年度 19年度からの主な変更点 年度からの主な変更点 ●損失補償等引当金の計上 平成20年度決算では、貸借対照表の固定負債へ新規で第三セクター等への債 務負担見込額である損失補償等引当金を計上する方法になりました。 Ⅰ.バランスシート(貸借対照表) .バランスシート(貸借対照表) バランスシートとは、自治体が住民サービスを提供するために保有している財産(資 産)と、その資産をどのような財源(負債・純資産)で賄っているかを対照表示した一 覧表です。 今回のバランスシート作成においては、損失補償等引当金の追加等の変更がなされて います。 (1)主なポイント 《資産の部》 資産が減少していますが、投資等や流動資産が増加したことから約3億9千万円の増 となりました。 ①投資的な支出は減少しているため、減価償却等により資産は前年度に比べ約5千万 円減少しています。 ②経済対策等によるその他特定目的基金への積立等により、投資は前年度に比べ約6 千万円増加しました。 ③財政調整基金及び歳計現金増等により、流動資産は前年度に比べ約3億8千万円増 加しました。 《負債の部》 地方債の発行抑制により起債残高は前年度に比べ約4億3千万円減少しましたが、損 失補償引当金の追加等により負債合計は、約5億8千万円増加しました。 ①平成20年度決算より損失補償引当金を計上する方法になったため、第三セクター 等への債務負担見込額の約10億 7 千万円増加しました。 ②岩手県市町村総合事務組合へ退職手当負担金を支出していることから、流動負債の 翌年度支払予定退職手当は計上せず、固定負債の退職手当引当金へ含めて計上してい ます。 《純資産の部》 公共資産は新たな資産形成の抑制、損失補償引当金が負債の部で増加したこと等によ り約1億9千万円減少しました。 ①公共資産等整備国県補助金等、一般財源等については、地方債償還による財源振替 額の増、貸付金・出資金等への財源投入の増等により約7億円増加しました。 ②その他一般財源は、損失補償引当金の負債の部の増により、約 8 億9千万円減少し ました。 《総 括》 総資産に占める負債(将来の世代の負担となる債務)の割合が45.0%、純資産(こ れまでの世代の負担)の割合が55.0%となっています。 今後は、資産形成に対する世代間の公平を考慮しつつ、負債の抑制や売却可能な資産 の洗い出しを行う必要があります。 Ⅱ.行政コスト計算書 行政コスト計算書は、1年間の行政活動のうち、資産形成に結びつかない行政サービ スに係る経費とその行政サービスの財源を対比させた財務書類です。 (1)主なポイント ①総務は、定額給付金給付事業の実施による増等により、総額で約1億8千万円、構 成比で3.2%の増加しました。 ② 産業振興は、畜産担い手育成総合整備事業の繰越事業分の減など、他会計への 支出及び他団体への公共資産整備補助金等が減少したこと等により、総額で1億1千 万円、構成比で1.7%減少しました。 ③物件費は、繰上償還補償金の減により総額で約9千万円、構成比で1.3%減少し ました。 《総 括》 人に係るコスト(職員の給料)として約12億8千万円、物にかかるコスト(物品の 購入や維持管理費)として約19億2千万円、移転支出的なコスト(社会保障給付や他 会計への繰出金)として約25億3千万円、その他のコスト(支払利息等)として約2 億4千万円となりました。 Ⅲ.純資産変動計算書 純資産変動計算書は、バランスシートの純資産の部に計上されている各数値が1年間 でどのように変動したかを表している計算書です。 純資産の部は今までの世代が負担したきた部分が増えたのか減ったのかがわかるこ とになります。 Ⅳ.資金収支計算書 資金収支計算書は、歳計現金(=資金)の出入りの情報を「経常的収支の部」「公共 資産整備収支の部」「投資・財務的収支の部」の3つの区分(活動)に分けて表示した 財務書類です。 《総 括》 平成20年度決算における資金収支計算書では、歳計現金の増減は、約7千万円の増 となりました。

© Copyright 2026 Paperzz