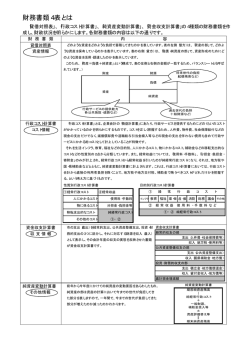

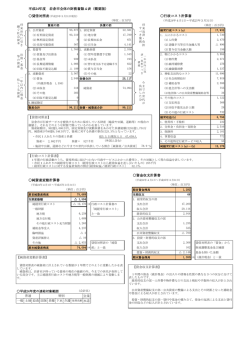

財務諸表の読み方 平 成 21 年 12 月 三豊市政策部財政行革課 目 次 1.「貸借対照表」について ・・・・・ 1 2.「行政コスト計算書」について ・・・・・ 1 3.「純資産変動計算書」について ・・・・・ 2 4.「資金収支計算書」について ・・・・・ 2 5. 「貸借対照表」の読み方 ・・・・・ 6. 「行政コスト計算書」の読み方 ・・・・・ 5 7. 「純資産変動計算書」の読み方 ・・・・・ 3 6 8. 「資金収支計算書」の読み方 ・・・・・ 7 9.三豊市の連結対象範囲 ・・・・・ 8 新地方公会計制度による財務諸表の読み方 地方公共団体における貸借対照表(=バランスシート)とは、これま での行政活動によって形成された道路、建物や土地などの資産と、 その資産を形成するために要した負債や財源との関係を表したもの です。 現在市が保有する 資産の総額 借方 貸方 1.公共資産 1.固定負債 2.流動負債 (道路や学校や公民館、預金等) 2.投資等 貸借 貸借 対照表 対照表 資産形成のため に作った 借金額 負債 資産形成のため すでに支払った額 3.流動資産 資産 純資産 行政コスト計算書(民間では損益計算書)とは、1年間の行政活動の うち行政コストを種類別に区分して、どこにどれだけかかっているのか、 それに対する収入はどれくらいあるのかといった計算を行うようになっ ています。 経常行政コスト 行政サービスを 提供するための コスト 1.人にかかるコスト 2.物にかかるコスト 3.移転支出的なコスト 4.その他のコスト 経常収益 行政 行政 コスト コスト 計算書 計算書 行政サービス直 接対価としての 収入 1.使用料・手数料 2.分担金・負担金・寄附金 3.その他の収益 純経常収益行政コスト 収入を差し引い た純粋なコスト 1 純資産変動計算書とは、バランスシートの純資産の部が1年間でどの ように変動したのかを計算する財務書類です。その計算は、昨年度バ ランスシートの純資産に対して、どれだけの収入があり、どれだけ収入 を減らす要因があったかを差し引きして行います。 昨年度末の 純資産残高 今年度末の 純資産残高 期首純資産残高 △減少要因 純資産 純資産 変動 変動 計算書 計算書 増加要因 期末純資産残高 資金収支計算書(=キャッシュフロー計算書)とは、1年間の自治体にお ける収入と支出を性質別に分類して、支出と財源の関係など資金の流 れを見るための財務書類です。 経常収支 支出、収入 公共資産整備収支 支出、収入 資金 資金 収支 収支 計算書 計算書 今年度の 現金収支 の結果、 形成された 資金残高 各分野ごとに投 入した現金とそ のために用いた 収支額 投資・財務的収支 支出、収入 当年度資金増減額 期首資金残高 期末資金残高 2 今年度 の資金 増減額 昨年度 末の資 金残高 貸借対照表 有形固定資産 (単位:千円) 借 方 資産の部 S44年~現在までの普通建設事業に 貸 方 よって作られた資産の総額が計上されて います。(建物や工作物などは減価償却 負債の部 金額 (定額法)済みです。) 金額 1.公共資産 (1)有形固定資産 (2)売却可能資産 公共資産合計 1.固定負債 120,035,782 137,583 120,173,365 (1)地方債 25,343,067 (2)長期未払金 0 売却可能資産 (3)退職手当引当金 7,212,422 (4)損失補償等引当金 現在、売却しうる資産価値ある資産が 0 時価評価額ベース(固定資産評価額を活 固定負債合計 32,555,489 用して評価)で計上されています。 2.投資等 (1)投資及び出資金 (2)貸付金 (3)基金等 (4)長期延滞債権 1,094,497 642,391 2.流動負債 3,476,381 353,790 (5)回収不能見込額 △ 65,491 投資等合計 5,501,568 (1)翌年度償還予定地方債 2,575,154 (2)短期借入金 0 (3)未払金 0 長期延滞債権、未収金 (4)翌年度支払退職手当 0 (5) 賞与引当金 328,574 回収不能見込額は過去の不納欠損の 実績から、回収ができないであろう収入 流動負債合計 2,903,728 未済額を推計しています。 3.流動資産 (1)現金預金 7,042,105 (うち現金) 903,529 (2)未収金 115,955 流動資産合計 資産合計 7,158,060 132,832,993 3 負債合計 35,459,217 純資産合計 97,373,776 負債及び純資産合計 132,832,993 未収金は、ここ1年に新たに発生した 収入未済額、長期延滞債権には何年も 純資産の部 金額 前から帰ってきていない収入未済額が計 上されています。 退職手当引当金 現職員がすべて普通退職した場合の退 貸借対照表 職手当を推計しています。 (単位:千円) 退職手当に対する積立(準備)がど 借 方 のくらい出来ているか、退職手当組 合基金、組合積立金と比較し、退職 資産の部 金額 に備えた積立をする必要があります。 貸 方 負債の部 1.公共資産 (1)有形固定資産 (2)売却可能資産 賞与引当金 公共資産合計 1.固定負債 120,035,782 137,583 120,173,365 賞与も退職手当のように、支払額を推 計して計上しています。 (2)貸付金 (3)基金等 純資産 (1)地方債 25,343,067 (2)長期未払金 (3)退職手当引当金 0 7,212,422 (4)損失補償等引当金 2.投資等 (1)投資及び出資金 金額 固定負債合計 0 32,555,489 1,094,497 642,391 2.流動負債 3,476,381 (1)翌年度償還予定地方債 2,575,154 (4)長期延滞債権 353,790 資産を形成するにあたって、すでに支出 (2)短期借入金 0 してしまった金額が計上されます。 (5)回収不能見込額 △ 65,491 一般財源のみならず、受け入れた国県補 投資等合計 5,501,568 助金もここに計上されます。 (3)未払金 0 (4)翌年度支払退職手当 0 資産に対する純資産の割合が大き 3.流動資産 ければ大きいほど、健全に(借金に 依存しないで)資産を形成すること (1)現金預金 7,042,105 ができたといえます。 (うち現金) 903,529 (2)未収金 115,955 負債は将来世代の負担、純資 流動資産合計 7,158,060 産は現世代の負担です。 資産合計 132,832,993 4 (5) 賞与引当金 流動負債合計 負債合計 純資産の部 328,574 2,903,728 35,459,217 金額 純資産合計 97,373,776 負債及び純資産合計 132,832,993 行政コスト計算書 (単位:千円) 金額 経常費用 23,929,694 1.人にかかるコスト 6,360,739 経常費用 (1) 人件費 5,460,868 1.人にかかるコスト (2) 退職給与引当金繰入等 571,297 (3) 賞与引当金繰入額 328,574 人件費や退職手当等の発生分です。 2.物にかかるコスト 物件費や維持補修費などです。減 価償却費もここに入ります。減価償却 費よりも毎年の建設事業費が小さくな ると、バランスシートの有形固定資産 は徐々に小さくなってきます。 2.物にかかるコスト 7,869,966 (1) 物件費 3,405,291 (2) 維持補修費 291,358 (3) 減価償却費 4,173,317 3.移転支出的なコスト 3.移転支出的なコスト 9,115,201 市民や他団体に支出するコスト(繰 出や補助)です。 (1) 社会保障給付 2,488,759 (2) 補助金等 3,142,250 (3) 他会計への支出 3,042,013 4.その他のコスト その他のコストです。 施策的にどの分野にコストが集中投入 されているか確認することができます。 (4) 他団体への公共資産整備補助金等 442,179 4.その他のコスト 583,788 (1) 支払利息 544,267 (2) 回収不能見込計上額 39,521 (3) その他行政コスト 経常収益 経常収益 直接サービスに対する収入(主 には特定財源)を計上しています。 0 1,258,247 使用料・手数料等 754,529 分担金・負担金・寄付金 503,718 その他特定行政サービス収入 純経常行政コスト(経常費用-経常収益) 0 22,671,447 純経常行政コスト 経常費用から経常収益を控除したもの が計上されます。(コスト-収入) ここで計上されたコストが、サービスに対す る直接収入ではまかないきれなかったコス トになるので、税や国県負担などでまかな われることになります。 5 純資産変動計算書 (単位:千円) 金額 期首純資産残高 97,018,753 純経常行政コスト △ 22,671,447 一般財源 地方税 7,856,030 地方交付税 10,196,937 その他行政コスト充当財源 2,332,513 補助金等受入 2,509,396 臨時損益 △ 5,989 資産評価替 137,583 その他 0 期末純資産残高 97,373,776 純経常行政コストを補う収入が、一般財源に計上されています。 その他、臨時損益、資産評価換えなどの要因を経て、最終的に純経 常行政コストを収入が補いきれていれば、純資産が昨年度よりも増加 します。 純資産が期首(=昨年度)よりも期末(=今年度)のほうが大 きくなっていれば、バランスシートが改善していることとなり、 健全な財政活動を行ったことになります。 6 資金収支計算書 (単位:千円) 金額 1.経常的収支 5,764,490 支出合計 18,619,755 収入合計 24,384,245 2.公共資産整備収支 △ 1,736,785 支出合計 2,700,855 収入合計 964,070 3.投資・財務的収支 △ 4,209,506 支出合計 5,033,405 収入合計 823,899 当年度歳計現金増減額 △ 181,801 期首歳計現金残高 1,085,330 期末歳計現金残高 903,529 現行の決算を用途ごとに「1.経費 2.公共資産 整備 3.投資」に再分類し、どこに重点的に費用 を使ったのかを見ることが出来ます。 現行の決算の再分類ですので、現金残高は 歳入と歳出の差し引き額と等しくなります。 7 ○三豊市の連結対象範囲 市では一般会計で行っている事業以外にも、特別会計事業や病院事業、水道事業など、市民 の皆様に密接な関わりを持つ事業を行っています。他にも下図のように土地開発公社や、一部事 務組合等の関係団体と連携協力して実施する行政サービスもあります。このように市の財政は一 般会計のみで成り立っているわけではないため、連結財務書類は、普通会計や特別会計に加え、 公営企業会計及び市が一定割合(50%)以上を出資している関係団体や法人をひとつの行政 サービス実施体とみなして作成しました。 一般会計 地域農産物利用促進センター事業特別会計 普通会計 国民健康保険事業特別会計 浄化槽整備推進事業特別会計 老人保健事業特別会計 港湾整備事業特別会計 介護保険事業特別会計 土地造成事業特別会計 後期高齢者医療事業特別会計 国民健康保険診療所事業特別会計 介護サービス事業特別会計 病院事業会計 集落排水事業特別会計 水道事業会計 三豊市全体 三豊市土地開発公社 財団法人詫間健康づくり財団 財田川防災組合 財団法人三豊市国際交流協会 三観広域行政組合 財団法人三野町観光協会 三観衛生組合 財団法人サービス公社みの 香川県三豊市観音寺市学校組合 社会福祉法人三豊市社会福祉協議会 香川県市町総合事務組合 たかせ天然温泉グリーンヒル株式会社 香川県中部広域競艇事業組合 株式会社みの 香川県後期高齢者医療広域連合 株式会社たからだの里 三豊総合病院組合 第三セクター等 一部事務組合・広域連合 連結 8

© Copyright 2026 Paperzz

![連結財務書類4表(平成26年度)要約版 [119KB pdfファイル]](http://s3.paperzz.com/store/data/006075874_1-c13a7cf9ce0f986274bbf0dedd155ca8-250x500.png)