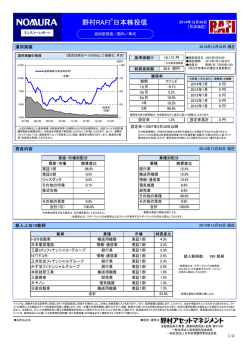

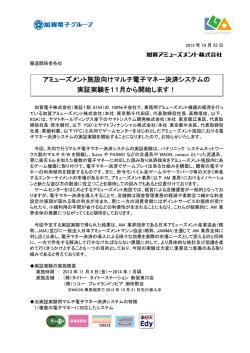

日本企業価値向上ファンド (限定追加型) 受益者の皆様へ 2017年1月31日 (月次改訂) 追加型投信/国内/株式 運用実績 2017年1月31日 現在 (設定日前日=10,000として指数化:日次) 運用実績の推移 (億円) 10,000 12,000 基準価額※ 9,944 円 ※分配金控除後 純資産総額 1,485.4 億円 基準価額(分配金再投資) (左軸) 11,000 騰落率 8,000 10,000 6,000 9,000 4,000 純資産 (右軸) 8,000 2,000 7,000 0 ●信託設定日 2015年4月3日 ●信託期間 2022年3月23日まで ●決算日 原則3月23日 (同日が休業日の場合は翌営業日) 期間 1ヵ月 3ヵ月 6ヵ月 1年 3年 ファンド -0.1% 7.9% 11.1% 2.9% - 分配金(1万口当たり、課税前)の推移 2016年3月 - 0円 - 騰落率の各計算期間は、作成基準日から過去に遡った期間としております。 15/04 15/07 15/10 16/01 16/04 16/07 16/10 17/01 ・上記の指数化した基準価額(分配金再投資)の推移および右記の騰落率は、当該ファンドの信託報 酬控除後の価額を用い、分配金を非課税で再投資したものとして計算しております。従って、実際の ファンドにおいては、課税条件によって受益者ごとに指数、騰落率は異なります。また、換金時の費用・ 税金等は考慮しておりません。 設定来 -0.6% 設定来累計 0円 設定来=2015年4月3日以降 ※分配金実績は、将来の分配金の水準を示唆あるいは保証するものではありません。 ※ファンドの分配金は投資信託説明書(交付目論見書)記載の「分配の方針」に基づいて 委託会社が決定しますが、委託会社の判断により分配を行なわない場合もあります。 資産内容 2017年1月31日 現在 資産・市場別配分 資産・市場 純資産比 東証1部 99.5% 東証2部 ジャスダック その他の市場 株式先物 その他の資産 合計(※) 業種別配分 純資産比 化学 10.6% 電気機器 9.5% 食料品 8.7% 情報・通信業 7.0% 小売業 6.9% その他の業種 56.8% その他の資産 0.5% 合計 100.0% 業種 0.5% 100.0% ※先物の建玉がある場合は、合計欄を表示しておりません。 ・業種は東証33業種分類による。 組入上位10銘柄 2017年1月31日 現在 銘柄 ポーラ・オルビスホールディングス 三菱UFJフィナンシャル・グループ アマダホールディングス 三井化学 三菱ケミカルホールディングス 積水ハウス SOMPOホールディングス アイシン精機 東京海上ホールディングス ソニー 業種 化学 銀行業 機械 化学 化学 建設業 保険業 輸送用機器 保険業 電気機器 合計 市場 東証1部 東証1部 東証1部 東証1部 東証1部 東証1部 東証1部 東証1部 東証1部 東証1部 純資産比 3.1% 2.7% 2.7% 2.6% 2.5% 2.5% 2.5% 2.5% 2.4% 2.4% 25.7% 組入銘柄数: 117 銘柄 ・業種は東証33業種分類による。 この報告書は、ファンドの運用状況をお伝えすることを目的としたもので、投資勧誘を目的として作成したものではありません。当ファンドは、値動きのある証券等に投資します(外貨建資産に投資する場合には、 この他に為替変動リスクもあります。)ので、基準価額は変動します。したがって、元金が保証されているものではありません。ファンドの運用による損益はすべて投資者の皆様に帰属します。また、本書中の運用 実績に関するグラフ、図表、数値その他いかなる内容も過去のものであり、将来の運用成果を示唆あるいは保証するものではありません。 野村アセットマネジメント作成 1/3 日本企業価値向上ファンド (限定追加型) 受益者の皆様へ 2017年2月 (月次改訂) 追加型投信/国内/株式 先月の投資環境 ○ 1月の国内株式市場は、東証株価指数(TOPIX)が月間で0.20%上昇し、月末に1,521.67ポイントとなりました。 ○ 1月の国内株式市場は上昇しました。年初は、日本の年末年始に公表された海外経済指標が堅調であったことに加え て、海外株式市場が概ね上昇基調となったことなどを受け大きく上昇して始まりました。その後は、トランプ米国大統領の 就任前の記者会見において米国の貿易赤字に関して日本を批判する発言があったことや英国のEU(欧州連合)離脱が 想定よりも内容が厳しいものになるとの見方が広がり、リスク回避の売り圧力が強まったことなどから下落しました。下旬に かけては、米国大手企業の良好な決算発表を受けNYダウ工業株30種平均株価が2万ドルを超え史上最高値を更新した ことなどが好感されましたが、トランプ米国大統領の就任演説が経済政策の具体性に乏しかったことや保護主義的な主張 が目立ったことに加えて、月末にかけて米移民政策への懸念が広がったことなどから一進一退で推移し、月間では小幅 上昇となりました。 ○ 1月は、モーターメーカー、製薬会社、証券会社をはじめ、自社株買いを発表する動きが活発でした。 先月の運用経過 (運用実績、分配金は、課税前の数値で表示しております。) ○ 月間のファンド騰落率は0.12%の下落となりました。化粧品株、精密機器株などの値上がりがプラスに寄与しましたが、 食品株、医薬品株などの値下がりがマイナスに影響したためです。 ○ 主な売買では、通信会社の銘柄の入れ替えを行ないました。また、ゲーム会社、鉄鋼メーカーなどを売却した一方、電 子部品メーカー、化学メーカーを買い付けしました。 ○ 業種別配分は、化学、電気機器、食料品、情報・通信業、小売業などを中心に投資しました。 今後の運用方針 (2017年2月3日 現在) (以下の内容は当資料作成日時点のものであり、予告なく変更する場合があります。) ○ 今後の投資環境 日本経済は、緩やかながらも成長を続けています。個人消費は月次の変動はあるものの、概ね底堅い動きを続けている うえ、輸出も米国向けを中心に改善の動きが見られています。また、昨年秋の景気対策の効果も徐々に顕在化すると見ら れ、当面は堅調な経済成長が続くと見込まれます。1月のトランプ政権発足後、保護主義的な通商政策などを中心に大統 領令という形で、様々な政策が打ち出され始めました。さらに、日銀のイールドカーブ・コントロール(長短金利操作)の下 で、米長期金利上昇に伴う急激な円安の後に、新政権による米ドル高けん制発言で再び円高となるなど、為替変動の幅 が大きくなっています。こうした不安定な為替変動が、企業の新規投資姿勢を慎重にさせるリスクには注意を払う必要があ るでしょう。日銀は、1月末の金融政策決定会合において、現状の金融緩和政策の継続を決定すると共に、経済成長見通 しについては上方修正しました。緩やかな景気回復が続く中で、金融緩和効果の浸透を注視する姿勢を継続させていま す。2016年度の実質GDP(国内総生産)成長率は+1.3%と予想しています。 2016年度国内企業の予想経常利益は、前年度比1.4%増(野村證券金融経済研究所予想によるRussell/Nomura Large Cap[除く金融]、1月31日時点)、2017年度は同14.0%増(同上)となることが予想されます。また、株式市場については、 2016年度の予想PBR(株価純資産倍率)が1.53倍(同上)と過去に比べて割高感はなく、景気と企業業績の回復期待が更 に高まるにつれ、上昇すると見ています。 ○ 運用方針 東京株式市場は、米国の大統領選後、円安が進む中、大きく上昇しています。国内経済は、昨年9月に日銀が発表した 「オーバーシュート型コミットメント」により長期にわたる金融緩和策が続く中、政府の補正予算が支えとなり、デフレ脱却に 向かっていくと考えています。米国は、新しい大統領の下で、インフラ投資や減税策が推し進められていくこと、中国は政 府による経済対策効果が顕在化していくことで、中期的に世界経済は持ち直していくと考えています。実体経済の回復が 示されていくことで、中期的に株式市場の上昇が続くと考えています。組み入れにあたっては、ROE(自己資本利益率)や 余剰資金水準などに基づく企業価値向上の「余地」、および経営陣の株主還元などを通じた企業価値向上への「意欲」の 2つの視点で銘柄を厳選して投資を行なっていく所存です。 この報告書は、ファンドの運用状況をお伝えすることを目的としたもので、投資勧誘を目的として作成したものではありません。当ファンドは、値動きのある証券等に投資します(外貨建資産に投資する場合には、この 他に為替変動リスクもあります。)ので、基準価額は変動します。したがって、元金が保証されているものではありません。ファンドの運用による損益はすべて投資者の皆様に帰属します。また、本書中の運用実績に関 するグラフ、図表、数値その他いかなる内容も過去のものであり、将来の運用成果を示唆あるいは保証するものではありません。 野村アセットマネジメント作成 2/3 日本企業価値向上ファンド (限定追加型) 受益者の皆様へ 追加型投信/国内/株式 組入上位10銘柄の解説 組入銘柄 2017年2月 (月次改訂) 2017年1月31日 現在 組入銘柄解説 1 ポーラ・オルビスホールディングス 「ポーラ」、「オルビス」などのブランドを擁する化粧品メーカー。16年12月期の配当金は7期連続増配(特別配 当除く)の200円になる予定で、株主還元に積極的である。16年12月期のROE目標を9%(15年12月期7.8%) に上方修正。また、シワを改善する効果を有する医薬部外品を17年年初に発売し、今後の業績への寄与が期 待される。 2 三菱UFJフィナンシャル・グループ 国内最大の金融グループ。財務体質が良好なことから、株主還元余力が大きい。16年3月期2000億円の自 社株買いに続き、17年3月期も2000億円の自社株買いを発表しており、株主還元に積極的である。15年5月 に発表された中期経営計画では、株主価値のさらなる向上を目指し、機動的に資本政策を運営していくことが 示された。 3 アマダホールディングス 金属加工機械の大手。配当性向50%を目安に配当を行なう方針で、17年3月期は4期連続の増配となる予 定。また、自社株買いも積極的に実施している。コスト競争力の強化やシェア拡大を背景に、20年度の売上高 4000億円(15年度3040億円)、ROE10%(同6.5%)を目指している。 4 三井化学 総合化学大手。自動車材料、ヘルスケア材料、食品包材などを中心に中長期的な業績拡大が期待される。 ROEは16年3月期の5.8%から、2025年頃をターゲットに10%を目指す方針である。また、配当金については、 配当性向25%以上かつ自己資本配当率2%以上を目標としており、17年3月期は3期連続の増配を予定して いる。 5 三菱ケミカルホールディングス 総合化学大手。中長期的には光学フィルム、炭素繊維、機能化学品などの収益拡大や、子会社統合などの 構造改革効果が期待される。16年3月期のROEは4.9%にとどまったが、17年3月期から始まった中期経営計 画では10%以上を目指す方針。 6 積水ハウス 鉄骨主力の住宅メーカー。国際事業の回復などを背景に、17年1月期は営業利益1750億円、前期比17%増 の計画。また、16年3月に上限220億円の自社株買いを発表しており、3年連続の自社株買いになる。配当性 向40%および自社株買い20%の総還元性向60%を方針としており、株主還元には極めて積極的である。 7 SOMPOホールディングス 生命保険を傘下に持つ損害保険の大手。損害率の低下を背景に、自動車保険の収支は改善しており、業績 は高水準をキープしている。16年3月期まで2期連続の増配を実施したほか、16年5月には335億円の自社株 買いを発表しており、株主還元にも積極的である。 8 アイシン精機 トヨタ系の自動車部品大手。中国におけるAT(自動変速機)搭載率の上昇や、欧州自動車メーカー向けの販 売拡大、大手日系自動車メーカーによる国内生産台数増加の恩恵などで、中期的な業績成長が期待される。 また、16年7月に上限500億円の自社株買いを発表しており、株主還元に積極的。 9 東京海上ホールディングス 生命保険を傘下に持つ損害保険の大手。自動車保険の収支改善を背景に、業績は順調に推移している。株 主還元には従来から前向きである。また、15年3月期には500億円の自社株買いを実施したほか、16年11月 には250億円の自社株買いを発表している。さらに、17年3月期で5期連続の増配を計画。今後も継続した株 主還元が期待される。 10 ソニー 映画や金融事業なども手掛ける電機メーカー。16年3月期は復配を達成。16年10月には「プレイステーション」 のVR(バーチャル・リアリティ)機を発売したほか、中長期的にはイメージセンサの拡大も期待される。18年3月 期にROE10%以上、営業利益5000億円以上を目標とする中期経営計画を策定しており、高収益企業への変 革を目指している。 (出所)上位の各組入銘柄に関する「組入銘柄解説」は、各社ホームページ等の情報に基づき野村アセットマネジメントが作成しています。 (注)当資料はファンドの上位組入銘柄の参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するも のではありません。 この報告書は、ファンドの運用状況をお伝えすることを目的としたもので、投資勧誘を目的として作成したものではありません。当ファンドは、値動きのある証券等に投資します(外貨建資産に投資する場合には、この 他に為替変動リスクもあります。)ので、基準価額は変動します。したがって、元金が保証されているものではありません。ファンドの運用による損益はすべて投資者の皆様に帰属します。また、本書中の運用実績に 関するグラフ、図表、数値その他いかなる内容も過去のものであり、将来の運用成果を示唆あるいは保証するものではありません。 野村アセットマネジメント作成 3/3

© Copyright 2026 Paperzz