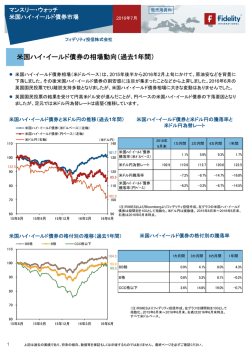

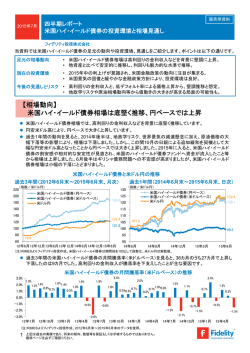

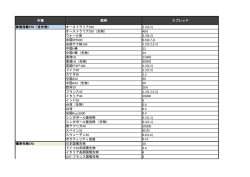

四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 当資料のポイント 米国ハイ・イールド債券相場は、2月中旬の底入れ後、上昇傾向。株式等よりも安定的に推移 原油安によるスプレッド(上乗せ金利)の拡大は一部セクターにとどまる。2月中旬以降は縮小傾向 不況期以外のデフォルト率は安定。今後期待される好パフォーマンス 米国ハイ・イールド債券発行企業の例 ポートフォリオ・マネージャーの見方 【米国ハイ・イールド債券相場の動向】 2月中旬の底入れ後、上昇傾向。株式等よりも安定的に推移 米国ハイ・イールド債券相場は、2月上旬までは中国景気後退懸念や原油安が投資家心理を冷やしたことから下落し ました。その後投資家心理の回復や米国ハイ・イールド債券の割安感に注目が集まったことなどから反発し上昇傾向 となりました(2016年3月末時点)。2016年3月末までの年初来騰落率は米ドルベースで+3.2%、円ベースで-3.5% となりました。 内訳を見ると、債券価格変動要因が+1.4%、金利収入要因が+1.9%、為替変動動向が-6.6%となりました。 2016年の米国ハイ・イールド債券と米ドル円の推移と要因分析 4% (米ドル円) 110 140 米国ハイ・イールド債券(円ベース)(左軸) 米国ハイ・イールド債券(米ドルベース)(左軸) 105 米ドル円(右軸) 2% 135 103.2 100 130 95 96.5 125 1.4% 0% 120 -6% 85 為替変動要因 -3.5% 円ベース騰落率 -6.6% 115 112.4 80 15年12月31日 16年1月31日 16年2月29日 債券価格変動要因 (米ドルベース) -2% -4% 120.3 90 金利収入要因 (米ドルベース) 1.9% -8% 110 16年3月31日 米国の株式等の各資産と比較すると、米国ハイ・イールド債券は、2月上旬までの下落幅が相対的 に低く抑えられるなど、他資産よりも安定した値動きとなりました。 (注)RIMESよりフィデ リティ投信作成。2015 年12月末~2016年3 月末。左グラフの米国 ハイ・イールド債券は 期間初を100として指 数化。米ドル円は実数 値。要因分析は各々 算出しているため、数 値間で整合しない場合 があります。 米国の各資産の推移(米ドルベース) (米ドル/バレル) 110 43 105 41 米国リート(左軸) 100 95 39 米国ハイ・イールド債券(左軸) 37 米国株式(左軸) 35 90 MLP(左軸) 33 85 31 80 29 75 27 70 15年12月31日 1 16年1月31日 16年2月29日 25 16年3月31日 WTI原油先物(右軸) (注)RIMESおよびBloombergよりフィデ リティ投信作成。2015年12月末~2016 年3月末。WTI原油先物は実数値。 その他は期間初を100として指数化。米ド ルベース。 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 【今後の注目ポイント】 原油安によるスプレッド(上乗せ金利)の拡大は一部セクターにとどまる 2月中旬以降は縮小傾向 2016年2月上旬まで米国ハイ・イールド債券のスプレッド(上乗せ金利)が拡大したのは、原油安を背景に、エネル ギー、金属鉱山セクターといった一部セクターで大きくスプレッドが拡大したためでした。原油安による内需拡大や米国 景気回復の恩恵を受ける銀行、ホテル、および住宅・不動産セクターのスプレッドは安定して推移しています。 また、2月中旬以降は投資家心理の改善などにより、エネルギー、金属鉱山セクター等をはじめとしてスプレッドは縮 小しました。 米国ハイ・イールド債券指数とセクター別指数のスプレッド推移 (2016年3月末時点のスプレッド上位/下位3セクター) 20% 18% エネルギー 16% 金属鉱山 14% 12% 輸送(空運・鉄道除き) 10% 米国ハイ・イールド債券指数 8% 住宅・不動産 6% 4% ホテル 2% 銀行 0% 15年12月31日 16年1月31日 16年2月29日 16年3月31日 (注)RIMESよりフィデリティ投信作成。スプレッドは米国10年国債との利回りの差。2015年12月末~2016年3月末。 2016年の年初来騰落率を見ると、2015年後半の大きな下落から反発した鉄鋼、金属鉱山セクターや、米国景気の緩 やかな拡大期待を背景に幅広いセクターが上昇しています。また、エネルギー・セクターも+2.6%と上昇しています。 騰落率がマイナスとなったのは4セクターのみで、これらの下落幅は軽微となっています。 米国ハイ・イールド債券指数とセクター別指数の騰落率(騰落率上位/下位10セクター) 25% 20% 15% 10% 5% 騰落率上位10セクター 20.8% 騰落率下位10セクター 2015年後半の大きな下落から反発した鉄鋼、金属鉱山セクターや 米国景気の緩やかな拡大期待を背景に幅広いセクターが上昇 8.0% 7.8% 7.6% 6.4% 6.0% 5.0% 4.5% 4.1% 3.9% 2016年の年初来で、下落したのは4セクターのみで、下落幅も軽微に とどまる 3.2% 1.8% 1.6% 1.2% 1.1% 1.1% 0.3% 0% ‐0.3% ‐0.4% ‐0.7% ‐0.8% -5% (注)RIMESよりフィデリティ投信作成。2015年12月末~2016年3月末。米ドルベース。 2 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 【今後の注目ポイント】 不況期以外のデフォルト率は安定。今後期待される好パフォーマンス 2016年2月上旬まで、米国ハイ・イールド債券は下落しました。その後は上昇傾向となりましたが、いまだスプレッド(上 乗せ金利)は過去平均を大きく上回り、不況期なみにデフォルト率が上昇すると意識されている水準となっています。 しかし、下記の要因から、今後再び原油安となった場合でも影響は一部にとどまり、また、不況期なみにデフォルト率 が上昇する可能性は低いと想定されます。そのため今後は、スプレッド(上乗せ金利)の適正水準までの縮小と高利回 りの金利収入による、好パフォーマンスが期待できます。 デフォルト率上昇は 限定的の見通し 現在スプレッド (上乗せ金利)が 拡大 今後の 好パフォーマンス 期待 • 現在のスプレッド(上 乗せ金利)は、不況 期なみにデフォルト 率が上昇すると意識 されている水準。 • スプレッド(上乗せ金 利)縮小期待。 原油安の影響は 一部にとどまる • 過去では、デフォル ト率が大きく上昇し たのは、米国経済成 長率が0%近辺の不 況期のみ。 • 悲観シナリオとして 再び原油安となって も、デフォルトはエネ ルギー・セクター内 の採算性の低い企 業に限られる見通し。 • 今後の米国経済は 安定成長の見通し。 • 今後の高利回りの金 利収入期待。 • 多くの企業に原油安 は追い風。 ※市場環境等によって、必ずしも上記のような動きが見られないこともあります。 米国ハイ・イールド債券のデフォルト率とスプレッド(上乗せ金利)および米国経済成長率の推移 デフォルト率 スプレッド(上乗せ金利) 米国経済成長率(4四半期移動平均) 20% デフォルト率期間平均 スプレッド(上乗せ金利)期間平均 不況期にデフォルト率と スプレッド(上乗せ金利)が大きく上昇 スプレッド 15% 6.8% スプレッド平均 10% 5.4% デフォルト率平均 4.7% 5% デフォルト率 3.6% 0% 米国経済成長率 1.8% 経済成長率0%近辺かそれ以下の不況期 ‐5% 88年 90年 92年 94年 96年 98年 00年 02年 04年 06年 08年 10年 12年 14年 (注)Moody’s、Bloomberg、RIMESなどよりフィデリティ投信作成。1988年12月末~2016年3月末(デフォルト率は2016年2月末まで。米国実質GDP成長率は2015年 第4四半期まで)。スプレッド(上乗せ金利)は、小数点以下第2位で四捨五入した米国ハイ・イールド債券と米国10年国債の利回りの差。米国ハイ・イールド債券は1996 年11月以前はバンクオブアメリカ・メリルリンチ・USハイ・イールド・インデックス。それ以降はバンクオブアメリカ・メリルリンチ・USハイ・イールド・コンストレインド・インデッ クス。デフォルト率はMoody’sより(過去12カ月、発行体ベース)。 3 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 【今後の注目ポイント】 高利回りの金利収入による今後の上昇期待 米国ハイ・イールド債券の利回りは8.6%、米国10年国債に対するスプレッド(上乗せ金利)は6.8%と魅力的な水準で す。今後は高利回りの金利収入による良好なパフォーマンスが期待されます。 過去においては、スプレッドが6%以上10%未満の時に投資を開始した場合、その後の2年間および3年間の騰落率 は良好な結果となりました。 米国ハイ・イールド債券のスプレッド水準別での その後の2年間・3年間騰落率平均値 主要資産の利回りの比較 40% 10% 35.6% 8.6% 35% 2年間騰落率 8% 3年間騰落率 30% 6% 25% 22.1% スプレッド 6.8% 20% 4% 2.5% 2% 14.5% 15% 1.8% 0.8% 0.2% 10% 12.3% 7.9% 8.8% 0% 5% ‐0.1% ‐2% 米国ハイ・ イールド債 オーストラリア 10年国債 米国 10年国債 ドイツ 10年国債 日本 10年国債 (注)RIMESおよびBloombergよりフィデリティ投信作成。 2016年3月末時点。世界国債はシティ世界国債インデックス。 世界国債 0% スプレッド3%未満の時に 投資を開始した場合の その後の騰落率 スプレッド3%以上6%未満の時に スプレッド6%以上10%未満の時に 投資を開始した場合の 投資を開始した場合の その後の騰落率 その後の騰落率 (注)RIMESよりフィデリティ投信作成。米ドルベース。1996年12月末~2016年3 月末のデータを使用。スプレッドは米国10年国債との利回りの差。 【今後の米国ハイ・イールド債券の見通し】 ポートフォリオ・マネージャーのコメント 今後の米国ハイ・イールド債券相場は堅調に推移すると考えています。 過去数年、米国ハイ・イールド債券の発行企業は低い金利や、長い償還年限で資金調達 しており、財務は改善しています。 原油安の影響は、採算性の低い一部のエネルギー企業に影響を与えていますが、原油 安は幅広い業種に好影響を与えます。デフォルト率の上昇は限定的と想定されます。 私の運用では、エネルギー・セクターの比率をベンチマークよりも低い水準に抑えつつ、 原油安への耐性も含め個別企業分析を徹底的に行ったうえで、選別的に銘柄を組み入 れています。 ポートフォリオ・マネージャー ハーリー・ランク 現在の米国ハイ・イールド債券相場のバリュエーションは魅力的な水準と考えています。 ファンダメンタルズを考慮すれば、スプレッド(上乗せ金利)の縮小の可能性はあると思わ れます。 投資家心理の影響で相場が短期的に変動する局面もあると想定していますが、米国ハ イ・イールド債券は、高い利回りの金利収入を支えに堅調な推移が期待できると考えてい ます。 ※当資料作成時点の見方です。今後予告なく変更されることがあります。 4 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 【米国ハイ・イールド債券発行企業の例】 ポートフォリオ・マネージャーの見方 アリー LLC (自動車ローン / BB+) 米自動車大手ゼネラルモーターズの金融子会社です。個人および企業向け自動車ローンで大きなシェアを有し ています。米国経済の緩やかな成長を背景とする自動車需要の増加を追い風に、同社の財務力強化が進むと 期待されます。債券価格の推移も良好で流動性も十分な水準です。将来的には投資適格格付までの格上げも 期待されます。 HCAホールディングス・インク (健康サービス / Ba2) 病院経営サービスを手掛ける大手企業です。安定的かつ堅調なキャッシュフローと、病院施設という有形資産を 持つことが、強固な財務力につながっています。米国の医療保険制度改革によって医療保険加入者が増加する と予想されており、同社はその恩恵を受けると期待されます。信用力悪化の可能性は限定的で、債務返済に十 分なキャッシュフロー創出能力を持っています。 エナジー・フューチャー (公益 / 格付なし) テキサス州の大手電力会社です。グループ内の発電事業会社は、天然ガス価格下落にともなう電力価格の低 下から経営が悪化し現在再建を進めていますが、グループ内の送電事業会社は、健全な財務基盤と収益力を 有しており、投資対象としてはこの送電事業会社に注目しています。債券価格は堅調に推移しており、今後の上 昇も期待できると考えています。 シェニエール・エナジー (エネルギー / BB-) 液化天然ガス(LNG)の輸出を今年から開始する計画を進めています。世界のLNGに対する需要は増加する一 方、ロシアとウクライナを巡る地政学リスクなどによって天然ガス供給の不透明要因が増加しているため、同社 が輸出するLNGには世界から大きな需要が集まると期待されます。同格付の他銘柄と比較すると割安感がある 点も魅力です。 タルガ・リソーシズ (エネルギー / BB-) 米国テキサス州のパーミアン盆地などで天然ガス等の生産、加工、販売を手掛けるエネルギー企業です。設備 のメンテナンスにかかるコストは適度な水準である一方、 今後数年にかけての販売増が予想されており堅調な 成長が期待できます。しっかりとした財務構成を持つことも高く評価できます。 (注)FMR CoおよびBloomberg等よりフィデリティ投信作成。格付はS&P長期自国通貨建て発行体格付。HCAホールディングス・インクは Moody’s長期格付。 ※当資料作成時点の見方です。今後予告なく変更されることがあります。 ※掲載されている個別の銘柄・企業名については、あくまで参考として述べたものであり、その銘柄または企業の株式等の売買を推奨するもので はありません。また、 5 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 【ご参考】 長期金利と米国ハイ・イールド債券利回りの関係 国債と社債の違いを理解しましょう 債券は「利回りが上昇すると価格は下がる」という特徴があります。しかし、長期金利が上昇する時に、必ずしもハイ・ イールド債券の利回りが上昇するわけではなく、むしろ利回りが低下することがありました。これはなぜでしょうか? ハイ・イールド債券は、企業の信用力に基づいて、利回りが決まります。国債との利回り格差をスプレッド(上乗せ金利) といい、景気が拡大する局面では、企業の信用力が向上し、スプレッドは縮小する傾向にあります。国債と社債の利回り が異なる傾向にあるのは、このスプレッドが影響しているのです。 利回り変化のイメージ 景気後退局面 14% 12% 10% 景気拡大局面 14% 景気が後退する局面では、 市場で売られると価格が 下落(利回りは上昇)する ため、スプレッドは拡大傾向 10% 利回り 8% 8% スプレッドは 拡大傾向 6% 景気が拡大する局面では、 市場で買われると価格が 上昇(利回りは低下)するため、 スプレッドは縮小傾向 12% スプレッドは 縮小傾向 スプレッド (上乗せ金利) 6% 4% 4% 長期金利は 低下傾向 2% 米国10年 国債利回り 2% 長期金利は 上昇傾向 0% 米国 ハイ・イールド 債券利回り 0% ※上図はイメージ図です。市場環境等によっては、必ずしもこのような動きが見られないこともあります。 過去の実例で確認してみましょう 2012年7月末から2013年12月末にかけて、米国政策金利引き上げ観測によって長期金利(米国10年国債利回り)が 上昇した局面では、景気回復を背景に企業業績が上向くという期待から、ハイ・イールド債券は買われ、価格は上昇、 スプレッド(上乗せ金利)が縮小し、ハイ・イールド債券の利回りが低下しました。 つまり、ハイ・イールド債券には国債とは異なり、長期金利上昇局面に強いという特徴があります。ただし、スプレッド (上乗せ金利)の縮小が続くと、利回りが低下する余地が少なくなり、価格の上昇余地も少なくなることも覚えておきま しょう。 過去の長期金利上昇局面における利回りの推移 10% 8.6% 9% 8% 7% 6.4% 6% 5% 4% 6.0% 2% 米国ハイ・イールド債券 は買われ、価格が上昇 (利回りは低下)。 3.4% 3% 1% 米国ハイ・イールド債券利回り 7.5% 3.0% 1.5% 米国10年国債 は売られ、価格が下落 (利回りは上昇)。 6.8% 1.8% スプレッド(上乗せ金利) 米国10年国債利回り 0% 2012年7月末 6 2013年12月末 (ご参考:2016年3月末) (注)RIMESよりフィデリティ投信作成。 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 四半期レポート 販売用資料 米国ハイ・イールド債券の投資環境と 見通し 2016年4月 フィデリティ投信株式会社 ご注意点 ● 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負う ものではありません。 ● 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。 また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。 ● 当資料に記載されている個別の銘柄・企業名については、あくまでも参考として申し述べたものであり、その銘柄又は 企業の株式等の売買を推奨するものではありません。 ● 当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での 使用・複製は固くお断りします。 ● 投資信託のお申し込みに関しては、下記の点をご理解いただき、投資の判断はお客様自身の責任においてなさいます ようお願い申し上げます。なお、当社は投資信託の販売について投資家の方の契約の相手方とはなりません。 ● 投資信託は、預金または保険契約でないため、預金保険および保険契約者保護機構の保護の対象にはなりません。 ● 販売会社が登録金融機関の場合、証券会社と異なり、投資者保護基金に加入しておりません。 ● 投資信託は、金融機関の預貯金と異なり、元本および利息の保証はありません。 ● 投資信託は、国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該 資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客様の ご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、 取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論見書や 契約締結前交付書面を良くご覧下さい。 ●ご投資頂くお客様には以下の費用をご負担いただきます。 ・申込時に直接ご負担いただく費用:申込手数料 上限 4.32%(消費税等相当額抜き4.0%) ・換金時に直接ご負担いただく費用:信託財産留保金 上限 1% ・投資信託の保有期間中に間接的にご負担いただく費用:信託報酬 上限 年率2.0844%(消費税等相当額抜き1.93%) ・その他費用:上記以外に保有期間等に応じてご負担頂く費用があります。目論見書、契約締結前交付書面等で ご確認ください。 ご注意)上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率に つきましては、フィデリティ投信が運用するすべての公募投資信託のうち、徴収する夫々の費用における最高の料率を 記載しておりますが、当資料作成以降において変更となる場合があります。投資信託に係るリスクや費用は、夫々の投資 信託により異なりますので、ご投資をされる際には、事前に良く目論見書や契約締結前交付書面をご覧下さい。 フィデリティ投信株式会社 金融商品取引業者:関東財務局長(金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 IM160414-1 CSIS160419-2 資料中グラフの注記に別途記載ない場合は以下の指数を使用しています。 米国ハイ・イールド債券はバンクオブアメリカ・メリルリンチ・USハイ・イールド・コンストレインド・インデックス。 米国ハイ・イールド債券のセクター別指数はバンクオブアメリカ・メリルリンチ・USハイ・イールド・インデックスの各セクター指数。 米国株式はS&P500種指数。 米国リートはFTSE NAREIT Equity REITsインデックス。 MLPはAlerian MLPインデックス。 7

© Copyright 2026 Paperzz