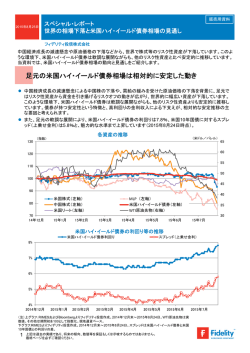

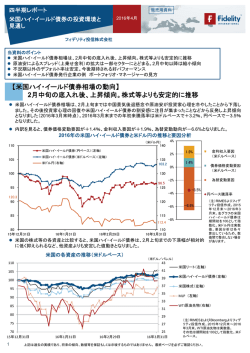

2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 当資料では米国ハイ・イールド債券の足元の動向や投資環境、見通しをご紹介します。ポイントは以下の通りです。 足元の相場動向 • 米国ハイ・イールド債券相場は高利回りの金利収入などを背景に堅調に上昇。 • 他資産と比べて安定的に推移し、利回りも魅力的な水準で推移。 現在の投資環境 • 2015年中の利上げが意識され、米国金融政策の動向に注目が集まる。 • 米国景気の回復と緩やかな金融政策方針により、投資環境は良好。 今後の見通しとリスク • 高利回りの金利収入と、低デフォルト率による価格上昇から、堅調推移と想定。 • 地政学リスクや原油相場動向等から値動きの大きさが高まる局面の可能性も。 【相場動向】 米国ハイ・イールド債券相場は底堅く推移、円ベースでは上昇 米国ハイ・イールド債券相場では、高利回りの金利収入などを背景に底堅く推移しています。 円安米ドル高により、円ベースで大きく上昇しています。 過去1年間の動向を見ると、2014年後半は、地政学リスク、世界景気の減速懸念に加え、原油価格の大 幅下落等の影響により、相場は下落しました。しかし、この間10月の日銀による追加緩和を契機として大 幅な円安米ドル高となったことから円ベースでは大きく上昇しました。2015年に入ると、米国ハイ・イールド 債券の割安感や相対的な安定性が見直され、米国のハイ・イールド債券ファンドへ資金が流入したこと等 から相場は上昇しました。6月後半はギリシャ債務問題への不安感が高まりましたが、米国ハイ・イールド 債券相場は小幅の下落にとどまりました。 米国ハイ・イールド債券と米ドル円の推移 過去3年間(2012年6月末~2015年6月末、月次) 220 (指数/米ドル円) 130 米国ハイ・イールド債券(円ベース) 米国ハイ・イールド債券(米ドルベース) 米ドル円 200 180 過去1年間(2014年6月末~2015年6月末、日次) (指数/米ドル円) 米国ハイ・イールド債券(円ベース) 米国ハイ・イールド債券(米ドルベース) 米ドル円 125 186.8 120 160 115 140 100 110 122.4 105 121.8 100 80 95 120 79.8 60 12年6月12年12月13年6月13年12月14年6月14年12月15年6月 122.4 120.1 101.3 99.5 90 14年6月 14年9月 14年12月 15年3月 15年6月 (注)RIMESよりフィデリティ投信作成。米国ハイ・イールド債券は期間初を100として指数化。米ドル円は実数値。 過去3年間の米国ハイ・イールド債券の月間騰落率(米ドルベース)を見ると、36カ月のうち27カ月で上昇し 下落したのは9カ月でした。高利回りの金利収入が騰落率を下支えしたことが主な要因です。 米国ハイ・イールド債券の月間騰落率(米ドルベース)の推移 3.0% 2.0% 1.0% 2.5% 1.9% 1.2%1.4% 0.8%0.7% 1.0% 1.0% 0.5% 2.4% 2.0% 1.9% 1.9% 1.6%1.4% 0.5%0.5% 0.7% 0.2% 0.7% 1.0%0.8% 1.5% 1.1% 0.7% 1.2% 0.3% 0.0% -1.0% -0.5% -0.6% -3.0% 12年7月 12年10月 13年1月 13年4月 13年7月 13年10月 14年1月 -0.5% -1.5% -2.1% -2.6% 14年4月 (注)RIMESよりフィデリティ投信作成。2012年6月末~2015年6月末のデータを使用。 1 -0.7% -1.5% -1.3% -2.0% 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 14年7月 14年10月 15年1月 15年4月 2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 【他資産との比較】 米国ハイ・イールド債券は相対的に安定的に推移 米国リートは、昨年の大きな上昇の反動等から価格の調整が続いています。米国株式は、米国経済に対 する強気の見方と相場の高値警戒感が錯綜し、もみ合いの展開となっています。MLPは、値動きが大きく かつ下落基調で推移しています。 米国ハイ・イールド債券は、他資産の下落やギリシャ債務問題の影響を大きく受けることもなく、相対的に 安定的に推移しています。債券が持つ安定性という特徴と、高利回りの金利収入による下支えが、安定推 移の主な要因と考えられます。 各資産の推移(米ドルベース) 110 105 102 米国ハイ・イールド債券 101 米国株式 100 95 94 米国リート 90 89 MLP 85 14年12月 15年2月 15年4月 15年6月 (注)BloombergおよびRIMESよりフィデリティ投信作成。 2014年12月末~2015年6月末。期間初を100として指数 化。米ドルベース。 【利回りの推移】 利回り、スプレッドともに魅力的な水準で推移 米国ハイ・イールド債券の米国10年国債に対するスプレッド(上乗せ金利)は、2014年中盤まで縮小傾向 で推移してきましたが、その後1%以上拡大し、割安感が高まっています。 利回りも6%台後半と、魅力的な水準での推移が続いています。 米国ハイ・イールド債券の利回り等の推移 米国ハイ・イールド債券利回り 米国10年国債利回り スプレッド(上乗せ金利) 10% 8% 6.9% 6% 4.6% 4% 2.3% 2% 0% 2012年6月 2012年12月 2013年6月 2013年12月 2014年6月 (注)RIMESよりフィデリティ投信作成。2012年6月末~2015年6月末。 2 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2014年12月 2015年6月 2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 米国ハイ・イールド債券の投資環境 回復基調の米国経済と緩やかな金融政策方針により、米国ハイ・イールド債券の投資環境は良好 米連邦準備制度理事会(FRB)のイエレン議長が2015年中の利上げを示唆したこと等により、米国金融政策 の動向に注目が集まっています。 米国では、着実に非農業部門雇用者数が増加し失業率が低下する一方、賃金の伸びは鈍化傾向にあり雇 用の質に改善の余地が残されています。原油安の影響などを背景に消費者物価は鈍化傾向にあります。 米連邦準備制度理事会(FRB)の使命は、「雇用の最大化と物価の安定および適正な長期金利水準の維持」 でありイエレンFRB議長は、今後利上げを実施したとしても、利上げペースは緩やかなものになると述べてい ます。米連邦公開市場委員会(FOMC)メンバーの間でも、政策金利は2017年末に3%台と緩やかなペース が予想されており(予想中央値)、市場では2017年末でも2%を下回ると予想されています。 米国経済がゆっくりと着実に回復を続け、金融政策が緩やかに実施される状況は、米国ハイ・イールド債券に とって堅調な上昇が期待できる良好な投資環境といえます。 米国雇用指標の推移 米国消費者物価上昇率等の推移 米国非農業部門雇用者数(月次増減)(右軸) (万人) 米国失業率(左軸) (米ドル/バレル) 45 120 9% 3% 40 8% 35 100 30 7% 25 20 6% 2% 80 1% WTI原油先物(左軸) 15 10 5% 60 5 4% 0 12年6月 12年12月 13年6月 13年12月 14年6月 14年12月 15年6月 0% 米国消費者物価上昇率(右軸) 米国時間当たり平均賃金上昇率(右軸) 40 -1% 12年6月 12年12月 13年6月 13年12月 14年6月 14年12月 15年6月 (注)Bloombergよりフィデリティ投信作成。2012年6月末~2015年6月末(米国消費者物価上昇率は2015年5月まで)。 米国政策金利等の推移 6% 5% 米国政策金利 4% FOMC政策金利予想中央値 3% FF金利先物 2% 1% 0% 02年 03年 04年 05年 06年 07年 08年 09年 10年 11年 12年 13年 14年 15年 16年 (注)Bloombergおよび米連邦準備制度理事会(FRB)よりフィデリティ投信作成。米国政策金利は2002年12月末~2015年6月末。 FOMC政策金利予想中央値とFF先物金利は2015年12月~2017年12月。 3 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 17年 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し 2015年7月 フィデリティ投信株式会社 【相場の見通し】 高利回りの金利収入を支えに堅調に推移と想定 総じて米国ハイ・イールド債券発行企業の業績は堅調で、低い金利や長い償還年限での資金調達で財務改 善をすすめていることから、デフォルト率は低水準で推移すると予想されます。一方現在のスプレッド(上乗せ 金利)は魅力的な水準です。今後の米国ハイ・イールド債券相場では、高利回りの金利収入に加えてスプレッ ド縮小による価格上昇(利回り低下)を源泉とした良好なパフォーマンスが期待されます。 見通し 主に以下の要因から米国ハイ・イールド債券相場は堅調に推移すると想定されます。 高利回りの金利収入 堅調な企業業績 低い金利や長い償還年限での資金調達等による財務改善 低水準で推移するデフォルト率 リスク要因 主に以下の要因から一時的な相場下落や値動きの大きな展開の可能性があります。 ギリシャ債務問題や地政学リスク等による投資家心理の悪化 原油価格が下落した場合の、一部企業の信用力悪化懸念 米国国債利回りの短期での大きな上昇 米国ハイ・イールド債券と米国企業予想収益とデフォルト率の推移 (指数) (米ドル) 340 160 米国ハイ・イールド債券(左軸) 300 米国企業予想収益(右軸) 140 260 120 220 100 180 80 140 60 100 60 04年9月 40 06年9月 08年9月 10年9月 12年9月 14年9月 16年9月 20% デフォルト率 15% 10% 2015年5月 1.9% 5% 0% 04年9月 06年9月 08年9月 10年9月 12年9月 14年9月 16年9月 (注)RIMES、BloombergおよびMoody’sよりフィデリティ投信作成。 米国ハイ・イールド債券指数は期間初を100として指数化。米ドルベース。期間は2004年9月末~2015年6月末。 米国企業予想収益はS&P500種指数1年後予想収益を使用。Bloomberg予想ベース(米ドルベース)。期間は2006年1月~2018年6月。 デフォルト率はMoody’sより(過去12カ月、発行体ベース)。期間は2004年9月~2015年5月。 4 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 【ご参考】 ギリシャ債務問題の米国ハイ・イールド債券への影響は軽微の見通し ギリシャがIMF向けの債務約15億ユーロ(約2,000億円)を期限日に返済せず、EUが求める財政緊縮策を 受け入れるかを問うギリシャ国民投票で緊縮反対が6割以上を占める結果となった際には、ギリシャ債務問 題に対する不透明感が拡大しました。しかしその後、ユーロ圏首脳会談によってギリシャ向け金融支援が合 意され、さらにギリシャ議会で財政改革案が法制化されると安心感が広がりました。 仮に、今後ギリシャ債務問題が再び深刻化した場合でも、ギリシャのGDPはユーロ圏の2%程度にすぎず、 ギリシャ債務問題が欧州経済へ直接およぼす影響は軽微と考えられます。また、2011年の欧州債務危機 以降、欧州安定メカニズム(ESM。財政危機に陥ったユーロ加盟国に金融支援を行う機関)等のさまざまな セーフティーネットが整備されており、ギリシャ問題がユーロ圏全体の金融システム危機へと波及する可能 性は著しく低くなっています。米国などへの波及の可能性はさらに低いと考えられます。 セーフティーネットの整備が進んでいなかった2011年から2012年の欧州債務危機の際は、金融システムへ の波及が懸念され、ギリシャ10年国債の利回りが上昇(債券価格は下落)した時に、米国ハイ・イールド債券 の利回りが一時10%程度まで上昇する局面もありました。しかし今回は、ギリシャ10年国債の利回りが上昇 した際も、米国ハイ・イールド債券の利回りは安定(価格は安定)的に推移しています。 今後もギリシャ債務問題には紆余曲折があると予想されますが、上述の要因により米国ハイ・イールド債券 発行企業が受ける影響は限定的と想定されます。 米国ハイ・イールド債券とギリシャ10年国債の利回り推移 40% ギリシャ10年国債利回りの上昇 時でも、米国ハイ・イールド債券 利回りは安定的。 米国ハイ・イールド債券 35% ギリシャ10年国債 30% 25% 20% 15% 10% 5% 0% 10年12月 11年12月 12年12月 13年12月 (注)RIMESおよびBloombergよりフィデリティ投信作成。2010年12月末~2015年7月15日。 5 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 14年12月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し 2015年7月 フィデリティ投信株式会社 【ご参考】 米国ハイ・イールド債券は長期金利の上昇局面に弱いのでしょうか? 過去の長期金利上昇局面では、米国ハイ・イールド債券の価格は 上昇する傾向がありました 直近3度の長期金利上昇局面を振り返ってみると、米国ハイ・イールド債券は長期金利上昇に強い資産で あることが理解できます。 長期金利が上昇し始めるタイミングは、景気が良くなる局面で起こる傾向にあります。景気回復局面では、 米国ハイ・イールド債券を発行する企業の業績が改善し、信用力が向上することで、米国ハイ・イールド債 券は買われやすくなります。過去の例では、長期金利が上昇(価格は下落)しても、米国ハイ・イールド債 券の利回りは低下(価格は上昇)していることが確認できます。 各利回りの変化幅と米国ハイ・イールド債券上昇率(上グラフ)と、 米国政策金利と米国10年国債利回りの推移(下グラフ) 80% 65.6% 米国10年国債利回り変化幅 米国ハイ・イールド債券利回り変化幅 米国ハイ・イールド債券指数上昇率 60% 40% 30.5% 13.8% 20% 1.7% 1.6% 1.5% 0% -1.0% -1.1% -10.9% -20% 米国10年国債利回り上昇局面 期間③ 2012年以降の 米国政策金利引き上げ観測による長期金利上昇局面 米国10年国債利回り上昇局面 期間② リーマン・ショック後の 2009年の反発による長期金利上昇局面 米国10年国債利回り上昇局面 期間① 2000年代景気拡大による 長期金利上昇局面 350 7% 期間② 期間① 300 期間③ 6% 5.25% 250 5% 5.1% 200 4% 3.8% 3.4% 150 100 50 0.25% 0 01年 02年 3% 2% 2.2% 1.25% 00年 3.0% 03年 04年 05年 米国ハイ・イールド債券指数(左軸) 06年 07年 08年 1.5% 0.25% 0.25% 1% 0.25% 0% 09年 10年 米国10年国債利回り(右軸) 11年 12年 13年 14年 米国政策金利(右軸) (注)上グラフ:RIMESよりフィデリティ投信作成。各期間は、それぞれの事象が発生した局面で米国10年国債利回りが最低となった月から最高 となった月。2000年代景気拡大による長期金利上昇局面は2003年5月末~2006年6月末。リーマン・ショック後の2009年の反発による長期金 利上昇局面は2008年12月末~2010年3月末。2012年以降の米国政策金利引き上げ観測による長期金利上昇局面は2012年7月末~2013年 12月末。米国ハイ・イールド債券上昇率は米ドルベース。下グラフ:RIMESよりフィデリティ投信作成。2000年12月末~2015年6月末。網掛け の米国10年国債利回り上昇局面は上グラフの各期間を示す。 6 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 長期金利が上昇しているのに 米国ハイ・イールド債券の価格が上昇した理由とは 国債と社債の違いを理解しましょう 債券投資では「利回りが上昇すると価格は下がる」ことになります。ところが、長期金利が上昇する時に、必 ずしもハイ・イールド債券の利回りが上昇するわけではなく、むしろ利回りが低下することがありました。これ はなぜでしょうか? ハイ・イールド債券は、企業の信用力に基づいて、利回りが決まります。国債との利回り格差をスプレッド(上 乗せ金利)といい、景気が拡大する局面では、企業の信用力が向上し、スプレッドは縮小する傾向にありま す。国債と社債の利回りが異なる傾向にあるのは、このスプレッドが影響しているのです。 利回り変化のイメージ 景気後退局面 14% 景気拡大局面 景気が後退する局面では、 市場で売られると価格が 下落(利回りは上昇)する ため、スプレッドは拡大傾向 12% 14% 景気が拡大する局面では、 市場で買われると価格が 上昇(利回りは低下)するため、 スプレッドは縮小傾向 12% 10% 10% 利回り 8% 8% スプレッドは 拡大傾向 6% スプレッドは 縮小傾向 スプレッド (上乗せ金利) 6% 4% 4% 長期金利は 低下傾向 2% 米国10年 国債利回り 2% 長期金利は 上昇傾向 0% 米国 ハイ・イールド 債券利回り 0% ※上図はイメージ図です。市場環境等によっては、必ずしもこのような動きが見られないこともあります。 過去の実例で確認してみましょう 2012年7月末から2013年12月末にかけて、米国政策金利引き上げ観測によって長期金利(米国10年国債 8% 利回り)が上昇した局面では、景気回復を背景に企業業績が上向くという期待から、ハイ・イールド債券は 買われ、価格は上昇、スプレッド(上乗せ金利)が縮小し、ハイ・イールド債券の利回りが低下しました。 つまり、ハイ・イールド債券には国債とは異なり、長期金利上昇局面に強いという特徴があります。ただし、 スプレッド(上乗せ金利)の縮小が続くと、利回りが低下する余地が少なくなり、価格の上昇余地も少なくな ることも覚えておきましょう。 前回の長期金利上昇局面における利回りの推移 7.5% 6.9% 7% 6.4% 6% 5% 4% 3.4% 6.0% 米国ハイ・イールド債券 は買われ、価格が上昇 (利回りは低下)。 米国ハイ・イールド債券利回り 4.6% スプレッド(上乗せ金利) 3% 2% 1% 3.0% 1.5% 米国10年国債 は売られ、価格が下落 (利回りは上昇)。 2.3% 0% 2012年7月末 2013年12月末 (ご参考:2015年6月末) (注)RIMESよりフィデリティ投信作成。 7 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 米国10年国債利回り 2015年7月 販売用資料 販売会社様内限 四半期レポート 米国ハイ・イールド債券の投資環境と相場見通し フィデリティ投信株式会社 ご注意点 ● 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負う ものではありません。 ● 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。 また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。 ● 当資料に記載されている個別の銘柄・企業名については、あくまでも参考として申し述べたものであり、その銘柄又は 企業の株式等の売買を推奨するものではありません。 ● 当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での 使用・複製は固くお断りします。 ● 投資信託のお申し込みに関しては、下記の点をご理解いただき、投資の判断はお客様自身の責任においてなさいます ようお願い申し上げます。なお、当社は投資信託の販売について投資家の方の契約の相手方とはなりません。 ● 投資信託は、預金または保険契約でないため、預金保険および保険契約者保護機構の保護の対象にはなりません。 ● 販売会社が登録金融機関の場合、証券会社と異なり、投資者保護基金に加入しておりません。 ● 投資信託は、金融機関の預貯金と異なり、元本および利息の保証はありません。 ● 投資信託は、国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該 資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客様の ご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、 取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論見書や 契約締結前交付書面を良くご覧下さい。 ●ご投資頂くお客様には以下の費用をご負担いただきます。 ・申込時に直接ご負担いただく費用:申込手数料 上限 4.32%(消費税等相当額抜き4.0%) ・換金時に直接ご負担いただく費用:信託財産留保金 上限 1% ・投資信託の保有期間中に間接的にご負担いただく費用:信託報酬 上限 年率2.0844%(消費税等相当額抜き1.93%) ・その他費用:上記以外に保有期間等に応じてご負担頂く費用があります。目論見書、契約締結前交付書面等で ご確認ください。 ご注意)上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率に つきましては、フィデリティ投信が運用するすべての公募投資信託のうち、徴収する夫々の費用における最高の料率を 記載しておりますが、当資料作成以降において変更となる場合があります。投資信託に係るリスクや費用は、夫々の投資 信託により異なりますので、ご投資をされる際には、事前に良く目論見書や契約締結前交付書面をご覧下さい。 フィデリティ投信株式会社 金融商品取引業者:関東財務局長(金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 IM150715-4 CSIS150721-1 資料中グラフの注記に別途記載ない場合は以下の指数を使用しています。 米国ハイ・イールド債券:バンクオブアメリカ・メリルリンチ・USハイ・イールド・コンストレインド・インデックス 米国株式:S&P500種指数 米国リート:FTSE NAREIT Equity REITsインデックス MLP:Alerian MLPインデックス 8

© Copyright 2026 Paperzz