NOMURA 原油インデックス インデックス構成ルールブック EQUITY RESEARCH 金融工学研究センター 2012 年 4 月 24 日 NOMURA 原油インデックスの特徴 NOMURA 原油インデックスは、原油価格の値動きに連動することを目的 とするインデックスである。この目的を達成するために、世界の原油先物 取引の中から、取引量が多く流動性が十分あるものを構成銘柄として採 用する。 NOMURA 原油インデックスは、インデックスを利用した投資を考慮して、 投資可能な資産で構成される運用ルールを設定し、その運用パフォーマ ンスをインデックスとして、野村證券金融工学研究センターが算出するも のである。コモディティ投資の一環として、原油へ投資する投資家向けに ベンチマークとして利用されることや、金融商品を開発するときに利用され ることを想定している。 . インデックス・プロダクツ 野村證券 金融工学研究センター インデックス・プロダクツ・グループ [email protected] +81 3 6703 3986 Nomura | JPN NOMURA 原油インデックス 目次 1.NOMURA 原油インデックスの基本構成 ...........................1 ( 1 ) NOMURA 原油インデックスとは .................................................. 1 ( 2 ) NOMURA 原油インデックスの特徴 ................................................ 1 ( 3 ) 構成銘柄等の見直し ........................................................... 1 2.NOMURA 原油ロングインデックスの算出方法 .....................2 ( 1 ) 定義 ......................................................................... 2 ( 2 ) 算出方法 ..................................................................... 2 ( 3 ) インデックスの基準日等 ....................................................... 2 3. NOMURA 原油ショートインデックスの算出方法 ..................3 ( 1 ) 算出方法 ..................................................................... 3 ( 2 ) インデックスの基準日等 ....................................................... 3 4.構成銘柄情報 ...............................................3 ( 1 ) 構成銘柄等 ................................................................... 3 5.インデックス情報の提供サービス..............................4 ( 1 ) インデックス値の公表 ......................................................... 4 ( 2 ) 構成銘柄情報 ................................................................. 4 ( 3 ) 利用許諾 ..................................................................... 4 ( 4 ) 免責事項 ..................................................................... 4 6.インデックス値の推移........................................5 ( 1 ) NOMURA 原油ロングインデックス ................................................ 5 ( 2 ) NOMURA 原油ショートインデックス .............................................. 5 2012 年 4 月 24 日 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 NOMURA 原油インデックスの基本構成 (1) NOMURA 原油インデックスとは 近年、効率的な資産運用のため、株式や債券などの伝統的な金融資産だけでなく、コモデ ィティ、ヘッジファンド、不動産、プライベートエクイティなどのオルタナティブ資産へ の投資に対するニーズが高まってきている。このような投資家の多様なニーズに応えるた め、原油価格の値動きを反映したインデックスとして、NOMURA 原油インデックスを開 発した。NOMURA 原油インデックスは、日々の原油価格の値動きに連動する NOMURA 原 油ロングインデックスおよび日々の原油価格の値動きに反対に連動する NOMURA 原油シ ョートインデックスを表す総称である。インデックスを利用した投資を考慮して、投資可 能な資産で構成される運用ルールを設定し、その運用パフォーマンスをインデックスとし て、野村證券金融工学研究センターが算出する。コモディティ投資の一環として、原油へ 投資する投資家向けにベンチマークとして利用されることや、金融商品を開発するときに 利用されることを想定している。 (2) NOMURA 原油インデックスの特徴 NOMURA 原油インデックスは、原油価格のパフォーマンスインデックスとして、以下の 特徴を持つ。 z 世界の原油先物取引の中から、取引量が多く流動性が十分あるものを構成銘柄 として採用する。 z 金融商品を開発する際の利用を想定しているため、数多くの銘柄から構成銘柄 を採用するよりも、少ない銘柄で原油価格の値動きを反映することを目指す。 z 投資家の多様なニーズに応えるため、日々の原油価格の値動きに連動する NOMURA 原油ロングインデックスだけでなく、日々の原油価格の値動きに反対に 連動する NOMURA 原油ショートインデックスも公表する。 (3) 構成銘柄等の見直し NOMURA 原油インデックスの透明性を確保するため、原則として年に1回インデック ス・ポリシー・コミッティーを開き、構成銘柄等の適格性について検討する。その結果、 構成銘柄等に変更がある場合には、投資可能な継続性を配慮したインデックスとすべく、 構成銘柄間の運用割合の変更直前と直後でインデックス値が連続となるようにする。ま た、それらの変更内容を事前に野村證券ホームページにて公表する。 1 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 2. NOMURA 原油ロングインデックスの算出方法 (1) 定義 t:図表1に定める取引所が営業日である日を表す。 東京営業日:東京において商業銀行が支払決済を行っている日を表す。 指数計算用評価額 t :構成銘柄iで運用されている指数計算用の評価金額を表す。図表 1 に、 構成銘柄iの具体的な定義を示す。 指数計算用数量 t :構成銘柄iについて、tの属する月の月初時点で直近限月から起算してj番 目の限月(以下、第j限月という)で運用されている、指数計算用の数量を表す。 ウェイト t :構成銘柄iで運用されている指数計算用の評価金額の中で、第j限月で運用され ている評価金額の占める割合を表す。 価格 t :構成銘柄iの第j限月の価格を表す。価格については、図表1に具体的な定義を示す。 何らかの理由で図表1に示す価格を利用できない場合や利用することが著しく不適切と判 断できる場合には、構成銘柄iが上場している取引所における前営業日の価格、類似の商品 指標価格、市場取引価格等を参考に決めるものとする。 (2) 算出方法 NOMURA 原油ロングインデックスのインデックス値は、次の算式に基づいて算出する。 インデックス値 t 指数計算用評価額 t 構成銘柄 指数計算用評価額 指数計算用数量 t t 価格 t 限月 指数計算用数量 t 指数計算用評価額 t 1 価格 t 1 指数計算用数量 t 1 ここで、k は価格 t と価格 t ウェイト t t 1 が東京営業日である場合 t 1 が東京営業日でない場合 1 が同一の限月を参照するように定めるものとし、新た に限月が上場される場合など、同一限月を参照できないときには、指数計算用数量 t を 0 とする。 (3) インデックスの基準日等 インデックスの基準日を 2008 年 12 月 31 日とし、基準日におけるインデックス値を 1,000、指数計算用数量 t を 22.42152466、指数計算用数量 t j 2 を 0 とする。また、 基準日における構成銘柄i、ウェイト t および価格 t は、それぞれ図表 1 のとおりとす る。 2 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 3. NOMURA 原油ショートインデックスの算出方法 (1) 算出方法 NOMURA 原油ショートインデックスのインデックス値は、次の算式に基づいて算出する。 インデックス値 t 1 ロングインデックスリターン t ロングインデックスリターン t インデックス値 t NOMURA 原油ロングインデックス t NOMURA 原油ロングインデックス t 1 1 1 (2) インデックスの基準日等 インデックスの基準日を 2008 年 12 月 31 日とし、基準日におけるインデックス値を 1,000 とする。 4. 構成銘柄情報 (1) 構成銘柄等 2008 年 12 月 31 日以降における構成銘柄i、価格 t およびウェイト t は、下記の通りとする。 (図表 1) 構成銘柄等 構成銘柄i i 1 価格 t ウェイト t New York Mercantile 左記の取引所における清 ウェイト t は、tの日付に応じて次の通りとする。 Exchange に上場されて 算値(1バレル当たりの tの属する月(以下、当月という)の月初から、当月の第 5 営 いる Light Sweet Crude 米ドル価格) 業日以降の営業日の中で、最初の東京営業日までの場合 Oil ウェイト t 1.0、ウェイト t 0 j 1 当月の第 5 営業日以降の営業日の中で、最初の東京営業日 の翌日から 2 番目の東京営業日までの場合 ウェイト t 0.5、ウェイト t ウェイト t 0 j 0.5、 2 当月の第 5 営業日以降の営業日の中で、2 番目の東京営業 日の翌日から当月末までの場合 ウェイト t 0、ウェイト t ウェイト t 0 j 1.0、 2 ここで営業日は、左記の取引所における営業日とする。 (出所) 野村證券 3 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 5. インデックス情報の提供サービス (1) インデックス値の公表 野村證券ホームページ内の証券市場インデックスのページにて NOMURA 原油インデック スの指数値を公表する。 野村證券金融工学研究センター/金融市場調査部 NOMURA 原油インデックス http://qr.nomura.co.jp/jp/oil/index.html Bloomberg で指数の参照が可能。 ・NMLSCOIL INDEX: 原油ロングインデックス また、QUICK でも指数値を参照することができる。 ・COILL/NCI: NOMURA 原油ロングインデックス ・COILS/NCI: NOMURA 原油ショートインデックス (2) 構成銘柄情報 NOMURA 原油インデックスの構成銘柄情報は、野村證券ホームページ内の証券市場イン デックスのページで公表する。 (3) 利用許諾 NOMURA 原油インデックスは野村證券の知的財産であり、インデックスに関するすべて の権利は野村證券が所有している。このため、インデックスの利用および詳細情報の提供 サービス等を受けるためには、野村證券とのライセンス契約が必要となる。 (4) 免責事項 NOMURA 原油インデックスの算出において、電子計算機の障害などやむを得ない事由が 発生した場合は、インデックスの公表を延期または中止することができる。また、野村證 券は、インデックスがいかなる場合においても正確であることを保証するものではなく、 インデックスの数値に誤りが発生しても、それにより生じた損失に対して、野村證券は一 切の責任を負わない。 お問い合わせ先: 野村證券株式会社 金融工学研究センター インデックス・プロダクツ・グループ TEL :03-6703-3986 E-mail : [email protected] 4 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 6. インデックス値の推移 (1) NOMURA 原油ロングインデックス (図表 2) NOMURA 原油ロングインデックスの推移 3,500 3,000 2,500 2,000 1,500 1,000 2007/12 2008/06 2008/12 2009/06 2009/12 2010/06 2010/12 2011/06 2011/12 2008/06 2008/12 2009/06 2009/12 2010/06 2010/12 2011/06 2011/12 2007/06 2007/12 2006/12 2006/06 2005/12 2005/06 2004/12 2004/06 2003/12 2003/06 0 2002/12 500 (出所) 野村證券 (注) 期間は 2002 年 12 月末から 2012 年 3 月末まで。2011 年 12 月 31 日=1,000。 (2) NOMURA 原油ショートインデックス (図表 3) NOMURA 原油ショートインデックスの推移 4,500 4,000 3,500 3,000 2,500 2,000 1,500 1,000 2007/06 2006/12 2006/06 2005/12 2005/06 2004/12 2004/06 2003/12 2003/06 0 2002/12 500 (出所) 野村證券 (注) 期間は 2002 年 12 月末から 2012 年 3 月末まで。2011 年 12 月 31 日=1,000。 5 Nomura | JPN NOMURA 原油インデックス 2012 年 4 月 24 日 記載の商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して 最大 1.365%(税込み)(20 万円以下の場合は、2,730 円(税込み))の売買手数料、投資信託の場 合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)をご負担いただく場合があり ます。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品毎に手数料等お よびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、 等をよくお読みください。 野村證券株式会社 金融商品取引業者 関東財務局長(金商) 第 142 号 加入協会/ 日本証券業協会、社団法人 日本証券投資顧問業協会、社団法人 金融先物取引業協会、 一般社団法人 第二種金融商品取引業協会 6

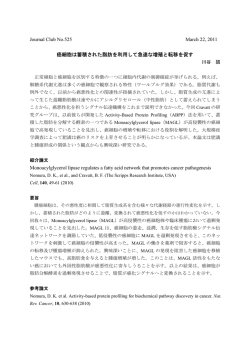

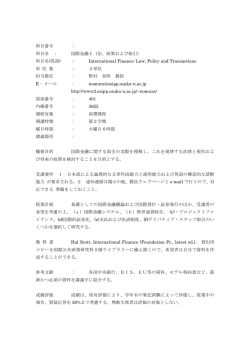

© Copyright 2026 Paperzz