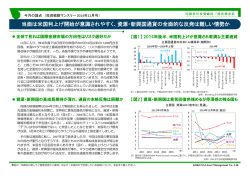

S 特別レポート Focus 特別レポート 2012年6月19日号 情報提供資料 2013年6月19日号 国際投信投資顧問/投資情報部 投資情報部 今後のトルコ情勢: 緩やかな経済成長が続き、リラの下落は軽微に留まる見通し 【1】 政治は安定するか:足元のデモとトルコの政情 現在トルコでは、反政府デモが国内各地で起こっています。都市部を中 心に若者がエルドアン首相の辞任を要求。警官隊との衝突もしばしば起 こっています。背景には、約10年間も首相として政策運営を行ってきた、 エルドアン氏のやや強引とも言える政治手法にあるとされています。 これまで、首相は優れたリーダーシップを発揮、経済は過去10年間で平 均約+5%の実質成長を達成しました。国民の人気は高く、デモ前の首相の 支持率はトルコ全域で62%との調査もあります。ただし進歩的考え方をす る人が多いといわれるイスタンブールでは46%で(図1左)、今回のデモ参 加者は、エルドアン首相を支持しない都市部の住民が主体と考えられます。 【図1】 トルコの統治能力は「春」前の一部アラブ諸国よりも良好 (%) 70 60 エルドアン首相の支持率 62 ※デモ発生前の 2013年3月時点 50 46 40 中心からの距離が遠い ほど相対的に良好 国民の発言力 説明責任 当時、トルコではクルド人 問題による武装闘争が存在 政治的安定性 暴力・テロの不在 汚職などの 不正取締り 30 法の支配 20 政府の有効性 10 規制の質 0 なおトルコ政府の統治能力は高く、2011年以降の中東・北アフリカの民 主化運動「アラブの春」とは異なるとの見方が一般的です(図1右)。 世界銀行「世界統治能力指標」による 統治状況(2010年) トルコ全域 イスタンブール トルコ エジプト リビア シリア 注)右図は「アラブの春」直前の2010年時点。当時トルコではPKK(クルド労働者党)の反政府武装闘争が存在していたため、トルコ の政治的安定性・暴力・テロに関する指標が低くなっているものと思われる。PKKは2013年3月に事実上の停戦宣言を行った。 出所)PewResearchCenter、世界銀行資料等より当社投資情報部作成 【2】 デモ自体は民主国家でも起こっている普遍的現象 なお先進国でも、安保闘争(日本、1959-60年、68-70年)や公民権運動 (米国、1950-60年代)など、多くのデモを経験しています。必ずしも今回 のトルコのデモが、それらと同列に捉えられるわけではありませんが、デ モの発生が直接、政治体制の崩壊や経済活動の大混乱を招くわけでもあり ません。状況は予断を許しませんが、いずれ沈静化に向かうとみています。 【図2】 これまでの与党の得票率は高く、今後の選挙に注目 (%) 60 50 野党第1党 (共和人民党) 今後の選挙日程 AKP 2014年3月 地方選挙 エルドアン首相は地方選挙で今回のデモの 決着をつけられるとの見方を示唆 40 30 報道や現地エコノミストの意見等を参考にする限り、今回のデモは首相 個人に向けられている性格が強く、政権与党(公正発展党、AKP)に対す る批判ではないようです。AKPは2001年の結党以来、順調に支持を伸ばし てきているといえます(図2左)。報道では、今回のデモで野党の支持率は 高まっているとされますが、今後の選挙(図2右)でAKP以外が政権を担う 可能性は低いとみています。AKP政権が続けば、これまでの現実的な政策 は継続され、政治要因から経済成長が阻害されるリスクはなさそうです。 与党AKP及び野党第1党の得票率 2014年8月 大統領選挙 憲法改正により大統領の権限を強めた後、 エルドアン首相は大統領へ出馬の意向か 20 10 0 2015年6月 議会総選挙 デモの最中に野党は解散総選挙を求めた が、与党AKPは応じず2015年の実施を確認 2002年 2004年 2007年 2009年 2011年 国政選挙 地方選挙 国政選挙 地方選挙 国政選挙 注)左図は、議会総選挙の得票率をもって国政選挙の得票率、地方議会選挙の得票率をもって地方選挙の得票率としている。 出所)トルコ統計庁、各種資料より当社投資情報部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 SS 国際投信投資顧問/投資情報部 特別レポート 2013年6月19日号 【3】 景気は2012年後半に底入れ、懸念含むも再加速の兆し デモは続いていますが、実体経済の状況をみると、景気は2012年後半に底 入れし、足元は徐々に加速を始めているように見受けられます。2013年1-3 月の実質GDPは前年比+3.0%と2012年10-12月の同+1.4%を上回りました。内 訳をみると、民間消費(寄与度+2.1%pt)、政府投資(同+2.2%pt)等が牽引、 民間投資(同▲2.1%pt)等の減少を補ったようです(図3左)。 ただし、1-3月期の民間投資の低迷など、企業部門の回復がやや緩慢なこ とが懸念されます。しかし鉱工業生産は4月115.9と3月114.4から+1.3%上昇、 緩やかながらも拡大傾向が継続。また設備稼働率も2013年1月73.1%から4ヵ 月連続で上昇、5月には74.6%に回復しています(図3)。企業マインドを示 す製造業PMIも、2012年8月以降は一貫して景気拡大の目安である50を上 回っています(直近は51.1、2013年5月)。足元1-3月期に大きく成長率押し 上げに寄与した政府投資は、今後の減少が予想されますが、代わりに企業の 設備投資が拡大し、景気を下支えすることが見込まれます。総じて、景気は 年後半にかけ、潜在成長率と考えられる+4%前後の成長に向かうと考えます。 【4】 デモで消費鈍化の可能性もあるが、中長期的には拡大 消費者心理が好転していることで、GDPの7割程度を占める民間消費が活 性化、2013年1-3月の成長率押し上げに寄与しました。今後もこの傾向が続 けば、消費が景気を牽引していくことが見込まれます(図4左)。 ただし、反政府デモで消費者マインドが低下、消費が一時鈍化する可能性 もあります。現地の日本大使館等にヒアリングを行った結果、デモは経済活 動にほとんど影響ないとのことですが、イスタンブール等のデモは商業地域 で行われ、かつ頻繁に報道されており、影響が全くないとは言い切れないと 考えます。現時点でデモのGDPに与える影響を推計するのは困難ですが、マ インドの低下等により0.2%pt程度、GDPを下押しする可能性もありそうです。 他方、中長期的には人口増加もあり、消費も含め経済の拡大は続く見通し です。現在7,562万人(2012年)の人口は、建国100周年となる2023年に8,424 万人、2050年には9,347万人に達するとされます。平均年齢も若く(30.1歳、 2012年)、2023年34.0歳、2050年42.9歳と推計されています(図4右)。 【図3】 低成長が続いたが、企業活動に活性化の兆し(右) (%) 25 20 15 (2010年=100) (%) 実質GDP(前年比) 2013年 1-3月期 +3.0% 民間設備 投資 政府投資 鉱工業生産、設備稼働率 120 鉱工業生産 110 政府消費 100 10 5 90 0 -5 -10 -15 設備稼働率 80 純輸出 70 個人消費 60 -20 在庫投資 -25 2003 2005 2007 2009 2011 2013 50 (年) 2007 2009 注)右図の直近は、鉱工業生産は2013年4月。設備稼働率は同年5月。いずれも季節調整値。 2011 2013 (年) 出所)トルコ統計庁、トルコ中銀 【図4】 2050年にかけて人口増が続く(右) (%) 15 10 実質消費(前年比)、 消費者信頼感指数 (ポイント) 人口推計 (万人) 110 9,500 実質消費 (左軸) 100 9,000 2050年 9,347万人 平均年齢 42.9歳 90 5 80 8,500 2023年 8,424万人 平均年齢 34.0歳 0 70 8,000 -5 消費者 信頼感指数 (右軸) -10 -15 2005 60 7,500 2012年 7,562万人 平均年齢 30.1歳 50 40 7,000 2007 2009 2011 2013 (年) 2010 2020 2030 2040 2050 2060 2070 (年) 注)左図の直近は、実質消費が2013年1-3月、消費者信頼感指数が同年5月。 右図は2012年まで実績、以降はトルコ統計庁の推計値(ベースライン)。 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 出所)トルコ統計庁 KOKUSAI Asset Management Co., Ltd. 2 SS 国際投信投資顧問/投資情報部 特別レポート 2013年6月19日号 【5】 欧州向け輸出の不振等で、拡大した貿易赤字 貿易動向に目を向けますと、足元で赤字が拡大しています(図5左)。国 内需要が消費中心に強まりつつあり、それに伴い輸入が増加しています。最 大の輸出先である欧州の低迷が長引いており、輸出が伸び悩んでいることも 赤字拡大の背景にあります。中東・アフリカ向けの輸出は増加傾向ですが、 2012年に顕著だったイランへの金輸出等が一服し、最近は、中東・アフリカ 向けの輸出もやや落ち着いています(図5右)。内需の回復が緩やかなもの に留まれば、貿易赤字の抑制も可能ですが、当面は注視が必要と考えます。 【図5】 輸入を抑制しつつ、輸出増を達成できるかに注視が必要 輸出、輸入 (億ドル) 250 【6】 インフレ率は比較的高水準だが、安定的に推移 景気は再加速の兆しが見えますが、物価は落ち着いています。5月消費者 物価(総合)は前年比+6.51%、基調的な動きを示すコア物価では同+5.56% と、他の新興国に比べやや高めですが、安定的に推移(図6左)。2013年4月 公表のインフレレポートでは、GDPギャップがまだマイナスであり(2015年 夏にゼロとなる見通し)、インフレ圧力は小さいと分析。中銀見通し(中心 値)も2013年末前年比+5.3%、2014年末同+4.9%とされており、トルコ中銀 の定めるインフレ目標(同+5%)に向かい低下していくことが見込まれてい ます。ただしリラの1%ptの下落(実質実効ベース)は、輸入物価の上昇を 通じ0.15%pt程度消費者物価を押し上げるとの推計もあります。リラが5月か ら5%弱下落したとすると、0.7%pt程度の物価上昇が想定されます、中銀は インフレ抑制のためにも、極度のリラ安は容認しないとみられます。 60 150 50 100 40 輸出 30 0 20 -50 その他地域向け 10 -100 中東・アフリカ向け 貿易収支 -150 2004 2006 2008 2010 2012 0 2004 (年) 2006 2008 2010 (年) 2012 出所)トルコ統計庁より当社投資情報部作成 注)直近は、2013年4月。左図は季節調整値、右図は原数値を使用。 【図6】 銀行貸出の抑制に努める当局(右) (%) 消費者物価(前年比)および寄与度 12 10 8 70 飲食料 総合 +6.51% 6 コア +5.56% 4 輸送・ 交通 2 (%) 80 14 その他 0 当局は、銀行貸出を年率+15%以下に抑える方針も示しています。中銀に よる預金準備率引き上げや、銀行監督庁による家計向け貸出規制の動きもみ られ、これらの政策からもインフレ圧力は抑制されると考えます(図6右)。 地域別 輸出動向 EU向け 輸入 200 50 トルコは①エネルギーの輸入依存度が高いこと、②自国内で高度な技術を 要する部品産業等が十分に発達していないこと、③国民の貯蓄率が低いこと、 により、構造的な貿易赤字国になっています。この状況から抜け出すのは容 易ではありませんが、原発建設などによるエネルギー輸入の減少、技術力の 高い外資系企業の誘致、政府の補助金による年金保険料納付の促進、等で、 それぞれに対策を打ち出しています。貿易赤字体質の変化には時間がかかり ますが、中長期的には、貿易赤字が縮小していくことが期待されます。 (億ドル) 70 水道・電気・ガス 酒類・タバコ -2 2004 2006 2008 2010 2012 2014 銀行貸出(前年比)および寄与度 銀行貸出合計 60 50 家計向け 40 30 中銀の 参照値 20 15% 10 民間企業向け (年) 0 2004 2006 2008 2010 2012 2014 (年) 注)直近は、左図は2013年5月、右図は同年4月。右図の政府向け貸出等は省略。 左図のコアは、食品・飲料・タバコ・金・エネルギーを除くベース。 出所)トルコ中銀、BRSAより当社投資情報部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 3 SS 国際投信投資顧問/投資情報部 特別レポート 2013年6月19日号 【7】 経常収支赤字の制御が課題 貿易赤字を背景に経常赤字が膨らんでおり、特に4月経常赤字は81.7億ド ルと3月55.0億ドルから拡大しました(図7左)。急激なリラ安を招く恐れが ある経常赤字の拡大を抑制することが、当局の重要課題ですが、6月18日の 金融政策委員会後の声明では、中銀は現在の政策枠組みや一次産品価格の下 落により、経常赤字拡大に一定の歯止めがかかると考えているようです。 トルコでは過去10年間を通じて政府財政は健全化、外貨準備の増加など対 外的な流動性環境の悪化への耐性も備わりつつあります。これに応じて格付 機関からの格上げが続き、2013年5月以降は大手3社から投資適格級が付与さ れています(自国通貨建て、図7右)。格付上昇や高い債券利回り等を背景 に、今回のデモ前までは海外からの資金流入(特に国債への証券投資)が続 いていました。ただしデモ発生以降、証券投資による資金は流出に転じてい ます。5月27日~6月7日の非居住者(≒海外投資家)による純取引額は、株 式で6.1億ドル、政府債(≒国債)で11.2億ドルの流出超となっています。 【図7】 デモ直前までは格付の上昇もあり、資金流入が継続 国際収支 (億ドル) 格付(自国通貨建て) 200 150 Baa2 0 証券投資 (債券) Ba2 直接投資 Ba3 経常収支 2011 2012 2013 米国のQE3縮小観測が強まった5月22日以降、じりじりと下げていた株価 ですが、デモ隊と警官隊が最初に衝突した後、イスタンブールナショナル全 株指数は急落、6月3日には前日比10.5%下落しました(図8左、足元は77,204 ポイント、6月18日)。海外投資家による資金引き上げが要因と思われます。 国債市場でも利回り急騰、2年債及び10年債の利回りは5月17日に4.79%、 6.10%でしたが、デモ後はそれぞれ6.82%、7.91%まで一時上昇(6月11日)、 足元も高止まりしています(それぞれ6.81%、7.43%、6月18日、図8右)。 今後の状況は依然として不確実性が大きいものの、デモ隊が暴徒化し、警 官隊との衝突がいっそう激化することは考えづらいとみています。デモ自体 が金融市場に与える影響の度合いについては、ピークは過ぎたと考えます。 デモが沈静化するまで海外投資家が投資を手控えることが予想されるため、 株価の大幅な回復は見込みづらいものの、一日に10%以上下落するような可 能性は小さいでしょう。デモが徐々に沈静化していくにつれ、再び海外から 債券投資が増加、国債利回りも緩やかに低下していくものと見込みます。 BB B+ B B3 B- Caa1 CCC+ 2014 (年) 2000 2005 2010 2015 (年) 出所)トルコ中銀、Fitch Ratings、Bloomberg 注)直近は、左図は2013年4月、右図は同年6月18日。 【8】 デモが金融市場に与える影響は、ピークを過ぎた可能性 BB+ ムーディーズ (Baa3、左軸) B2 -100 -150 2010 BBB- BB- B1 -50 BBB S&P (BBB、右軸) Ba1 50 フィッチ (BBB、右軸) Baa3 証券投資 (株式) 誤差脱漏 100 BBB+ Baa1 その他 投資 証券投資 (その他) 【図8】 デモ発生後に株価は急落、国債利回りは上昇 (ポイント) イスタンブールナショナル全株指数 (%) 77,204.94 90,000 11 10 9 85,000 8 80,000 7 6 75,000 5 70,000 2013/3 2013/4 2013/5 2013/6 注)直近は、左図・右図とも2013年6月18日。 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 国債利回り 12 95,000 (年/月) 10年債 7.43% 2年債 6.81% 4 2012/1 2012/7 2013/1 2013/7 (年/月) 出所)Bloomberg KOKUSAI Asset Management Co., Ltd. 4 SS 国際投信投資顧問/投資情報部 特別レポート 2013年6月19日号 【9】 リラ安に歯止めをかけたい中銀は、利下げを見送り 2013年9月以降、コリドー上下限金利(翌日物貸出金利、翌日物借入金 利)や政策金利の引き下げを続けてきた中銀は、足元のリラ安を懸念、6月 18日の金融政策委員会では利下げを見送りました(図9左)。 中銀は、金融政策委員会後に公表された声明文で、グローバルな金融政策 に対する不確実性の高まりにより(米国のQE3縮小観測等を指しているもの とみられます)、最近の資金流入が弱まっており、これが為替変動に与える 影響等を注視すると明記。また世界経済の不確実性や資金流入の変動のため、 金融政策は引締め・緩和双方に向け柔軟に対応する必要があり、中銀のリラ の流動性供給については、必要な調整がなされることが言及されています。 足元のリラ安について、中銀は短期市場への資金供給を絞ることで、銀行 間翌日物金利の上昇を許容。債券利回りを高め、海外からの資金流入増加を 通じリラ高誘導を行っていますが、今回の声明はこれを確認したものといえ ます。なお声明文には、反政府デモに関する言及は見当たりませんでした。 【図9】 金融政策は為替を意識して行われている模様 1,200 10 1,000 8 6 4 政策金利 4.5% 400 翌日物 借入金利 3.5% 200 2 金準備 800 翌日物 貸出金利 6.5% 銀行間 翌日物 金利 トルコ中銀の外貨準備・金準備 1,400 12 600 外貨準備 0 0 2010 2011 2012 2013 2014 (年) 2010 2011 2012 2013 (年) 注)直近は、左図は2013年6月18日、右図は同年同月7日(週次)。 預金準備率(外貨預金)は短期預金(1ヵ月以内)のものを図示、他は省略。 出所)トルコ中銀、CEICより当社投資情報部作成 【図10】 他の新興国に比べ通貨の変動小さく、デモの影響は軽微か (リラ/ドル) (2003年=100) (円/リラ) リラ 為替相場 0.0 160 中銀の警戒水準 (実質実効レート=120) 0.2 実質実効レート (右軸) 0.4 119.96 0.6 0.8 1.0 対円(右軸) 50.65円 1.2 中銀の政策も影響し、足元のリラの下落率(対ドル)は、新興国通貨の中 では比較的軽微に留まっています(図10右)。円高のため、対円での下落率 は大きいものになっていますが、デモの発生によってリラが集中的に売られ ているわけではありません。徐々に市場が落ち着き資金流入が回復してくれ ば、次第にリラに上昇圧力がかかるものと考えます。その場合、足元で下落 している分だけ、中銀も一定のリラ高を許容すると考えます。(末吉) (億ドル) 1,600 預金準備率 (外貨預金) 13.0% 14 【10】 中銀は介入も実施、リラの下落は軽微に留まる見通し 中銀は外貨準備を増加させており(図9右)、またドル建て準備預金の容 認(リザーブ・オプション・メカニズム)など様々な枠組みを導入、通貨変 動の抑制に努めています。また、短期金利の高め誘導のほか、6月11日には バシチュ総裁が口先介入するとともに、入札によるリラ買い・ドル売り介入 も行っています。先月まで中銀はリラ高を懸念し、実質実効レートが120を 超えた場合を目安に、利下げ等の行動をとってきました(図10左)。しかし 足元の実質実効レートが4月時点より5%程度下落しているものと推定される なか、中銀は完全に方向転換し、リラの下落を食い止めようとしています。 金融政策 (%) 16 1.4 1.6 リラ高 1.8864リラ 1.8 リラ安 2.0 対ドル(左軸) 円および新興国通貨等の対ドル騰落率 (2013年5月30日~6月18日) 日本円 南アフリカ ランド 台湾 ドル 120 シンガポール ドル 韓国 ウォン 100 トルコ リラ 80 メキシコ ペソ ロシア ルーブル 60 インドネシア ルピア アルゼンチン ペソ 40 マレーシア リンギ 20 ブラジル レアル インド ルピー 0 140 2007 (年) (%) 2009 2011 2013 -5 0 5 10 注)左図の直近は、実質実効為替レートは2013年4月、 他は同年6月19日日本時間午前8時。 出所)トルコ中銀、Bloombergより当社投資情報部作成 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 5 SS 特別レポート 2013年6月19日号 国際投信投資顧問/投資情報部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。(作成基準日:2013年6月19日) ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問投資情報部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 本資料で使用している指数について Markit Economics Limitedの知的財産権およびその他の一切の権利はMarkit Economics Limitedに帰属します。 巻末の「本資料に関してご留意頂きたい事項」および「本資料で使用している指数について」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 6

© Copyright 2026 Paperzz