Paper

zz

Explore Categories

Log in

Create new account

No category

北海道内空港の経営改善 - ISFJ日本政策学生会議

Download

Report

医師の地域偏在におけるNPとCCCsの推奨

制御理論モデルによるウナギの養殖努力分析

訪日外国人旅行者に「分かりやすい」情報を

都市構造の側面から考えて - ISFJ日本政策学生会議

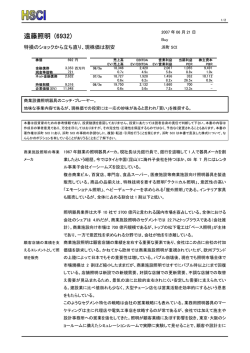

遠藤照明 (6932)

労働環境改善政策の提言1 - ISFJ日本政策学生会議

日本農業の生産性に関する実証分析

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report