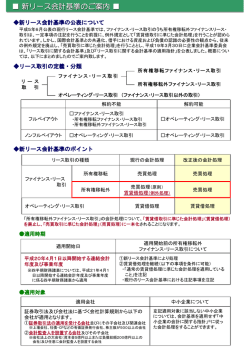

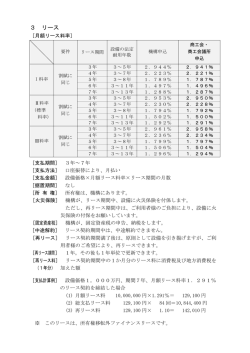

平成20年4月1日以後契約するリース取引の 消費税についてお知らせします。 平成20年4月1日※1以後契約するリース取引については、売買取引があったものとして 法人税または所得税の計算を行います。 消費税についてもリース取引の目的となる資産の引渡し時に売買取引があったものとし て取り扱われることになります。 平成20年4月1日以後契約するリース取引について、支払リース料を費用処理(賃貸借 処理)するお客様の消費税の取扱いも変わります。 Point 1 ・・・ リース取引開始初年度にリース料総額分の消費税額を控除します。 ▪消費税の納付税額は、課税期間の売上げに係る消費税額から仕入れに係る消費税額を差し引 いて計算します(仕入税額控除)。 ▪平成20年4月1日以後契約するリース取引に係る消費税額(仕入れに係る消費税額)について は、 リース取引開始初年度にリース料総額分の消費税額を仕入れに係る消費税額として控除します。 Point 2 リース料を経費処理(賃貸借処理)する場合も同様です。 ▪平成20年4月1日以後契約するリース取引について、リース料を経費処理(賃貸借処理)す る場合についても、Point1と同様の取扱いとなります。 ▪毎月のリース料は、いままでどおり月額リース料に対する消費税額と合わせてお支払いいた だくことができますのでお取引のリース会社とご相談ください。 Point 3 平成20年3月31日以前に契約したリース取引については、 いままでどおり処理します。 ▪平成20年3月31日以前に契約したリース取引については、いままでどおり、毎月のリース料 をベースに消費税額の仕入税額控除をします。 ( ( (平成20年4月1日以後契約するリース取引の消費税(処理例)) ) ) リース期間 60ヶ月 (リース開始) 課税期間※2(初年度) リース取引開始初年 度にリース料の総額 に対する消費税額を 仕入税額控除します。 課税期間(2年度) 課税期間(3年度) 課税期間(4年度) 課税期間(5年度) ⇒ リース取引開始2年度以降の月額リース料に対する消費税額は、仕入税額控除できません。 いままでの取扱いに比べリース取引開始初年度の課税期間の納付税額が減少します。 計算例 リース取引開始初年度の売上げに係る消費税額:50,000円(仮定) 月額リース料:10,000円 リース期間:60ヶ月 リース料総額:600,000円(月額リース料 10,000円 × リース期間 60ヶ月) リース取引開始初年度の仕入れに係る消費税額 :30,000円=リース料総額 600,000円(課税標準)× 5%(消費税と地方消費税を合わせた税率) 【平成20年4月1日以後契約するリース取引】 売上げに係る消費税額 仕入れに係る消費税額 納付税額 リース取引開始初年度の処理 − = 30,000円 20,000円 50,000円 *リース取引開始2年度以降、月額リース料に対する消費税額は、仕入税額控除できません。 いままでの取扱いでは、リース取引開始初年度に支払うリース料に係る消費税額(6,000円=月額リース料10,000円×5% ×12ヶ月)を控除したため、納付税額が44,000円(売上げに係る消費税額50,000円−仕入れに係る消費税額6,000円)となり ます(リース開始2年度以降、リース期間が終了する年度まで同様の処理を行います)。 ※1 お客様の決算期(3月期、12月期など)にかかわらず、すべてのお客様との平成20年4月1日以後契約するリース取引が対象となります。 ※2 課税期間は法人(事業年度)、個人(暦年)となります。 リース取引と消費税に関するご質問 Q1 すべてのリース取引について消費税の取扱いが変わるのでしょうか。 A 平成20年4月1日以後に契約するリース取引の消費税の取扱いが変わります。 ▪平成20年4月1日以後に契約するリース取引については、売買取引があったものとして法人税ま たは所得税の計算を行います。これに伴い、消費税についてもリース取引の目的となる資産の引 渡しの時に売買取引があったものとして取り扱われることになります。 ・・・ ▪「平成20年4月1日」は、契約日基準です。リース取引開始日ではありません。 ▪「リース取引」とは、次の要件を満たす「ファイナンス・リース取引」となります。 ①賃貸借に係る契約が、賃貸借期間の中途においてその解除をすることができないものであるこ と、またはこれに準ずるものであること。 ②賃 借 人が、賃 貸 借に係る資 産からもたらされる経 済 的な利 益を実 質 的に享 受 することができ、 かつ、資 産の使用に伴って生ずる費用を実 質 的に負担すべきこととされているものであること。 ▪「オペレーティング・リース取引」 (再リース取引を含みます。) 、 「レンタル取引」および平成20年3 月31日までに契約するリース取引の消費税の取扱いは変わりません。 Q2 リース料を経費処理する場合の取扱いを詳しく教えてください。 A リース料の経費処理はいままでどおりとなりますが、消費税の取扱いが変わります。 ▪リース取引に関する会計基準が改正されますが、中小企業のお客様は、「中小企業の会計に関す る指針」により、リース取引についていままでどおりリース料を経費処理する方法(賃貸借処 理)で処理することができます。 ▪大企業のお客様も、一契約のリース料総額が300万円以下などの基準を満たす少額なリース取引 については、賃貸借処理することができます。 ▪一方、税制上、平成20年4月1日以後に契約するリース取引については、売買取引があったものと して計算を行います。ただし、決算上、リース料を経費処理する方法で処理する場合には、法人 税の申告書に添付する減価償却に関する明細書への記載は必要ありませんので、毎月定額のリー ス料をお支払いただく一般的なリース取引は、税務申告で特段の処理は不要です。 ▪消費税については、決算上、リース料を経費処理した場合であっても、リース取引は「売買取 引」と同様に取り扱われることとなり、リース取引開始初年度にリース料の総額に対する消費税 額を仕入税額控除します。 ▪消費税等相当額については、毎月のリース料と合わせていただく際の経理処理の例をお示しいた します。詳しくは、お取引のリース会社、顧問税理士などとご相談ください。 経理処理例※3 借 方 貸 方 リース開始時 仮払消費税 30,000円 未払金 30,000円 毎月のリース料支払時 賃借料 10,000円 現金・預金 10,500円 未払金 500円 ※4 ※3 おもて面の処理例の数値を使用しています。 ※4 毎月のリース料支払時の未払金(消費税額等 30,000円÷リース期間 60ヶ月 = 500円) 社団法人 リース事業協会 〒102−0093 東京都千代田区平河町2−6−2 セコム損保ビル9階 http://www.leasing.or.jp ・このパンフレットは、平成20年2月現在で作成したものです。税務申告に際しましては、顧問税理士等にご確認ください。 ・パンフレットの内容でご不明の点がございましたら、お取引先リース会社の担当者まで、ご質問・お問い合わせください。 ・パンフレットの著作権は、社団法人リース事業協会に帰属し、その目的を問わず無断で引用または複製することを禁じますので、ご理解とご協力を賜りますようお願い申しあげます。

© Copyright 2026 Paperzz

![[リース取引関係] Ⅰ 当期(平成12年4月1日∼平成13年3月31日) (1](http://s3.paperzz.com/store/data/005500345_1-01ac39bde6f65c18a048e4d6f9700405-250x500.png)