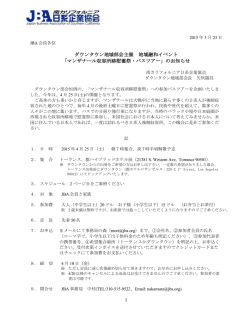

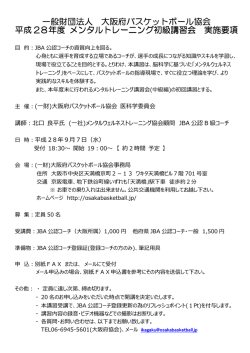

Vol. 1 2015 AUTUMN ! s u c fo 株式会社ファミリーマート 取締役常務執行役員 管理本部長 会 計は経 営を 映す鏡 。 効 率 的なIFRS導 入のための3つのポイント 福 山 憲 児 点と点が繋がりあったとき成 長の余 白が見えてくる 小 島 鉄 平 氏 In 経 理・財 務 に 携 わる 人 の た め の 使 える 情 報 誌 北村喜美男 氏 Kimio Kitamura 1952 年大阪生まれ。神戸大学卒業。1975 年伊藤忠 商事株式会社入社。78 年イラン海外研修生。伊藤忠 イラン会社(テヘラン駐在) 、 伊藤忠アメリカ会社(シ アトル駐在) 、96 年伊藤忠商事株式会社経理部経理総 括課、97 年業務部(経営企画)などを経て、2007 年同社執行役員経理部長、2010 年同社常務執行役員 経理部長。14 年株式会社ファミリーマート常務取締 役常務執行役員経理財務本部管掌、15 年取締役常務 執行役員管理本部長。 北村喜美男 イラン駐在時は、ちょうど革命前後 「その国が好き」「そこに暮らす人たち ど こ の 国 も 同 じ だ と 思 い ま す が、 氏 の激変の時期でした。パーレビ国王に が好き」ということが基本だと思いま 株式会社ファミリーマート 取締役常務執行役員 管理本部長 年2月に革命がなっ ていきました。新たな制度についてい がつくられ、事業も次々に国有化され てすべてが激変しました。新しい憲法 た。駐在員にとって駐在国が嫌いにな 張していて帰ってくるとホッとしまし ランから外に出ていたときのほうが緊 す。イランに駐在していたときも、イ よる王政から、 く の は 大 変 で し た。 一 方、 政 権 が 変 る こ と ほ ど 不 幸 な こ と は あ り ま せ ん。 イラン革命前後の テヘラン駐在 わったことでビジネスは急拡大しまし 家族が一緒の場合は、ご家族みんなが 商社時代、海外を長く経験されてい 外にいました。最初の駐在地はテヘラ た。旧体制下では食い込めなかった仕 その国を好きになって楽しんでもらう ― ン(イラン)で、その後、米国西海岸 事に、食い込めるようになり、1年間 のが一番だと思います。 会社生活 ますね。 のシアトル、サンフランシスコでした。 で 売 上 規 模 は 数 十 倍 と 急 伸 し ま し た。 年半ほど海 国内外ともに経理・財務一筋でしたが、 生活や経済的な面では苦しい時代でし 年のうち、 駐在地では経理・財務に加えて、人事 たが、商売そのものができたという意 年(経営改 帰国後、日本はバブル崩壊の大変な また、それが不祥事を起こした人、起 処 理 を 促 す の が 我 々 経 理 の 仕 事 で す。 おいて、小さいうちに早めに見つけて は必ず公になります。そのことを頭に いくコツはなんでしょうか。 財務パーソンにとっては、ワクワクす はめったにありません。今は、経理・ うちに新しい会計基準を採用する機会 ています。経理マンにとって、一生の もIFRS導入のプロジェクトを進め ことは? 長いご経験の中で教訓とされている (減損会計の早期適用)と伊藤忠が大 こそうとしている人を結果として救う る よ う な 面 白 い 時 代 だ と 思 い ま す ね。 ― きな損を出したとき、私は業務部・経 こ と に な る の で す。「 き ち ん と 処 理 す もう一つは国際税務戦略です。税務の 駐在した国の人たちとうまくやって 理部に所属していました。業務部は社 べきだ」と組織の長に、また、トップ 専門家を経理・財務の中にしっかり養 ― “ゴミ”は屑箱に入る 大きさで早めに処理する から総務、審査等管理部門のことは何 進国の両方の駐在をさせてもらったこ 内の各部署から代表者が集まって会社 に言う。それが経理の良心です。 れない」という葛藤の中で、丹羽さん り 直 し ま し た。「 会 社 が 潰 れ る か も し ティングを繰り返し、何度も資料を作 で し た。 一 週 間 ご と に 社 長 と の ミ ー 事務方として働いた経験は非常に貴重 損失を計上しました。そうした時期に う」と、経営改革時、4000億円の 世紀の 経理部の代表でした。その時の社長が の方々は決して鏡を曇らすことがない 「会計は経営を映す鏡」です。CFO す。 るCFOであってもらいたいと思いま FOはそうした守りをきちんと押さえ の人の生活が成り立つ。日本企業のC が存続することで、自分を含めた多く わされるかもしれない。それでも会社 ビになるかもしれないし、冷や飯を食 ねばなりません。トップに逆らってク 会社はゴーイングコンサーンであら よって確実に真実が見えてきます。大 しれません。しかし、そうすることに 事をしていると感じることもあるかも に忠実であることによって、無駄な仕 日々の仕事をしていただきたい。基本 点は基本を守ることです。そう考えて 実であってもらいたい。すべての出発 経理・財務に携わる人は、基本に忠 と思います。 税務にもフォーカスしていただきたい コ ス ト 意 識 を き ち ん と 持 つ た め に も、 成していく。同時に多くの人が税金の 負の遺産は 世紀中にきれいにしよ 丹 羽( 宇 一 郎 ) さ ん で す。「 は決断されたのだと思います。その感 ように、企業価値を毀損することがな 今の繁栄はなかったでしょう。 大切なことはこの経験を忘れること なくきちんと伝えていくことだと思い ま す。 ま た、「 ゴ ミ は 屑 箱 に 入 る く ら いの量で、早めにきちんと処理したほ ― 経理・財務の今日的な課題は? 社を超え、準備中の会社が 一つはやはりIFRSでしょう。採 用企業が ― 本日はありがとうございました。 材を育てていただきたいと思います。 地道に、着実に目を配る。そうした人 が見えてこない。変化がない部分にも いところばかり見ていたのでは、真実 うケースもあるはずです。変動の大き が異常で、変動が大きいのが正常とい ば異常ではない。逆に変動が少ないの 覚は私も含め当時、誰もが持っていま 20 不祥事等にも言えることですね。 うがいい」のです。 ― 200社に迫ろうとしています。当社 60 20 不正や不祥事はいくら隠しても最後 すべての出発点は 「基本を守る」ところから きく変動すれば異常で、変動がなけれ 年(経営改革)、2003年 97 いようにしていただきたいと思います。 善策) 、 時期に入っていきます。 の政策を策定していく部署です。私は とは、ある意味自信になりました。 ね。 味 で は、 よ い 時 代 だ っ た と 思 い ま す 79 でもやりました。若い頃に会社から放 10 り出されて、ハードな開発途上国と先 39 し た。 負 の 遺 産 を 引 き ず っ て い た ら、 99 2 3 会 計は経 営 を 映 す 鏡 。 決 して曇 らせないでほしい。 In f o cus Profile ! 014年6月に閣議決定 あったものの、企業会計審議会 をきっかけとして適用社数が増 のIFRS関連議論の公表など 改訂2014」において、閣議 加しており、2015年3月期 された「 『日本再興戦略』 決定レベルでは初めて「IFR には 社) 、医薬品 適用企業の業種別内訳をみる 表1) 。 社まで増加している(図 Sの任意適用企業の拡大促進」 が明記された。この中では「従 と、 電 気 機 器( 来進めてきた施策に加え、IF RSの任意適用企業がIFRS ( 社) 、 卸 売 業( 8 社 ) 、サー 移行時の課題をどのように乗り 適 用 レ ポ ー ト( 仮 称 ) 』として の 参 考 と す る た め、 『IFRS Sへの移行を検討している企業 査・ヒアリングを行い、IFR あったのか等について、実態調 メリットにどのようなものが 越えたのか、また、移行による るとされている。 る企業が増加する傾向がみられ 任意適用すると、他にも適用す の中で時価総額の大きい企業が 業が多くなっている。また業種 (5社)といった業種で適用企 社) 、運送用機器(5社) 、化学 ビス業(7社) 、情報通信業(7 導入企業が挙げる メリット、 コスト、 課題、 アドバイス ている。 トの内容としては、外部アドバ 適用開始初年度こそ3社のみで 適用企業は2010年3月期の レポートによると、IFRS が期待されるところである、と における会計人材の裾野の拡大 設問においても、最も多かった の実際のメリット」 、どちらの たメリット」 ・ 「IFRS導入後 80 回答は「経営管理への寄与」で あり、全体の4割強の会社が回 答したとされている。このこと は、 I F R S の 導 入 を 単 な る 「会計基準の変更」とは位置づ けせずに、「企業競争力の強化」 などの大局的な視点から検討を 進めた企業が多いことを意味す る と 考 え ら れ る、 と さ れ て い る。 ・IFRS導入コストは企業の 規模・導入目的によって多様 である IFRSを効率的に 導入するために これらを鑑みると、効率的に IFRSの導入を行うために押 さえておくべき重要なポイント は、以下の3つであると考えら れる。 IFRS導入の モチベーションを 明確にする IFRSをすでに適用してい る会社からのアドバイスとして 『 I F R S 導 入 を「 目 的 」 で は なく経営の質を高めるための 「手段」ととらえるべき』とい う回答も少なからずあった。 IFRS導入には多くの時間 と手間がかかるが、担当者が兼 任 で あ る ケ ー ス も あ り、 プ ロ 2013年 6月末 2013年 12月末 2014年 6月末 2014年 12月末 2015 年 3月末 0 7兆 2012年 12月末 2012年 6月末 2011年 12 月末 2011年 6月末 2010年 12月末 40 出所/ 「IFRS適用レポート」金融庁2015年4月15日 億円以上の プロジェクトの マネジメントを 重視する となる。 を立てて進めていくことが必要 先度をつけ、アクションプラン について、重要性を勘案した優 必要となる各基準への対応作業 差異分析を行った後は、自社に る。IFRS導入時に網羅的な クト工数も増加する傾向にあ 作成、開示分析などはプロジェ 論点メモやグループ会計方針の く 要 素 が 大 き い。 そ れ に 伴 い、 れている。なお、具体的なコス ることが期待される、と述べら 効率的で柔軟なコスト対応を図 て、 規 模 や 導 入 目 的 に 応 じ て、 こ れ を 受 け、 各 企 業 に お い も存在した(図表2)。 コストを要したと回答した企業 弱存在する一方、 円未満ですんでいる企業も3割 により様々であり、5000万 方針、IFRS導入の目的など 企業の規模およびシステム構築 I F R S へ の 移 行 コ ス ト は、 0 公開するなどの対応を進める」 ことが記され、同レポートが2 015年6月に公開された。 同レポートは、IFRSを適 用済みあるいは適用予定として 当レポートでは、アンケート 社( 非 上 場 2 社 を 含 む ) に対するアンケートおよびその 結果が以下のようにまとめられ いる 社に対する直接ヒアリ ングの結果がまとめられたもの うちの となっている。 て、 「経営管理への寄与」を ・IFRS導入のメリットとし 挙げている企業が多い イザーへの支払い、監査法人へ まとめられている。 IFRS適用の実際 の 支 払 い、 シ ス テ ム 導 入 費 用、 ・他社との連携や他社事例の分 「IFRS導入前に想定してい の3項目の割合が大きいとされ 析が効果的である 討する会社へのアドバイス」が ている。 である あり、当項目に対する回答とし 質 問 事 項の一つに「移 行を検 IFRS移行時の課題とし ては、他社との連携や他社事例 ・会計人材の裾野の拡大が必要 て、大半の企業が「特定の会計 数多く寄せられている。 の分析が重要であるとの意見が 今後導入事例がますます増え 基 準 への 対 応 」 を 挙 げ て い た。 号)や収 図表 1 日本におけるIFRS適用企業数および時価総額推移 IFRSの導入は経理部門内 の個別的な事象ではなく、会社 横断的で大規模なプロジェクト となる。したがって、成功のた めには強力な推進力が必要であ り、プロジェクトリーダーによ なる。経験者や専門家などの活 る適切なマネジメントが重要と ことも 多い。IFRS導入のた 用も視野に入れつつ、きっちり トを行うことがIFRS導入を としたプロジェクトマネジメン も 含めてモチベーションを保つ IFRSは原則主義であるこ とから、基準の細かい解釈につ いては個々の企業の判断に基づ 青 山 監 査 法 人( 現 あ ら た 監 査 法 人 ) 入 所。 2007年よりジャパン・ビジネス・アシュ アランス株式会社にて、様々な会計コンサル テ ィ ン グ 業 務 に 従 事。 公 認 会 計 士、 税 理 士、 日 本 公 認 会 計 士 協 会 東 京 会 経 営 委 員 会 委 員、 ファイナンシャルプランナー。 Kenji Fukuyama Profile 成功に導くための鍵となる。 基準差異の 対応優先度を 早期に確立する ことが重要であると考えられる。 会 社だけでなく、個々スタッフ め に は、 そ の 意 義 を 明 確 に し、 ジェクトがなかなか進捗しない 20 10 3 社 2兆 5 20 15 10兆 2兆 2兆 4 社 7 社 10 社 10 30 24 20 29 社 社 兆 1 社 2013年6月19日 「当面の方針」 25 4 社 10 45 50 45兆 30 60 2 社 42 社 57 兆 35 70 50 上場企業 非上場企業 65 2 社 2014年6月24日 「『日本再興戦略』改訂2014」 55 90 上場企業の時価総額 60 108兆 110 2 社 73 100 社 IFRS任意適用・ 適用予定企業数 (左軸) (兆円) 計75社 (社) 52 社 69 兆 40 Point 具体的な会計基準としては有形 固定資産(IAS第 異分析からシステム対応など全 ていくこともあり、会計基準差 を挙げた企業が多く、とくに見 ての場面において他社事例は参 益認識(IAS第 号、第 号) 積もりの要素が強い項目の会計 考になり、他社と連携すること は効果的であり、円滑な移行プ 処理に懸念を持っていることが 示されている。 出所/「IFRS適用レポート」金融庁2015年4月15日 ロセスに繋がることが指摘され 1 2 2 1 70 11 2 4 5 6 8 75 10 ている。 3 現状はこれらに対応するため 1千億円未満 1 75 6 7 の人材が不十分であり、関係者 5千億円以上 1兆円未満 3 16 11 1兆円以上 Point 2 18 1千億円以上 5千円未満 6 2 回答社数:48社 (内訳) 売上高 2 10 億円 以上 5千万円以上 1億円以上 5 億円以上 1億円未満 5 億円未満 10 億円未満 5千万円 未満 Point 2 69 28 IFRSへの移行に直接要した 総コスト別の企業数(売上規模別) 図表2 Viewpoint IFRS適用レポートから読み解く ジャパン・ビジネス・アシュアランス株式会社 シニアマネジャー 公認会計士/税理士 効率的なIFRS 導入のた めの3つのポイント福山憲 児 Human resource ― 氏 た。社名を聞いたときからドキリとし ドを申請するか否かの二者択一を迫ら きました。入社3年後、グリーンカー いこうというのが私のスタンスでし 抜擢してくれました。みんなでやって 元気な会社で、若い人間をどんどん を行います。そうした経緯で社名がつ どの現場で、人に代わって危険な作業 ボットは、消防や橋げたや高圧電線な ビ ジ ョ ン に 共 感 し ま し た。 ス カ イ ロ 若くして管理職を経験されました 株式会社スカイロボット 事業部部長 小島鉄平 点 と 点 が繋 がり あったと き 、 成 長 の 余 白 が 見 えて く る 。 ました。企画の仕事にも興味を持ち始 れ、米国時代の友人の紹介で日本での た。部下の人たちは、私よりも役職は い た と 聞 き ま し た。 他 人 の 役 に 立 っ ま し た。 視 点 の 面 白 さ に 強 く 惹 か れ、 就職を決めました。 下でも、経験は豊富で問題解決の引き て、以前から興味のあったロボットに ね。 2社目の株式会社レジャックスホー 出しもたくさん持っています。部下の 携われて、事業や組織をつくりあげる め、視点が仕組みづくりに広がってい ゾナ州立大学(ツーソン市)で宇宙機 ルディングスでは経営企画部に配属さ 人たちの得意な部分と仕事を結びつけ という経験を活かせるとなれば、自分 知識と経験を活かし ながらのキャリアアップ 械工学を学びました。学費が安くエン れました。飲食を運営している会社で るのが私の役割でした。経営計画の立 と し て は 願 っ た り、 叶 っ た り で し た。 で、幅広い自分の興味に沿っていると 高校卒業後アメリカにわたり、アリ ご経歴を教えてください。 ジニア分野で有名でした。天文学、人 一貫して経営企画の仕事を行ってきま 案、経営分析・財務分析業務、マネジ アイデアを形にしていくパワーは、凄 ― 類学、心理学、宇宙関連の専攻が盛ん した。管理会計業務、既存事業の戦略 メント業務に4年間あたりました。 策定に従事し、課長に昇進してからは マネジメント業務も経験しました。そ 思って決めました。 の後、事業会社に出向し、経営企画部 タイミングがよかったですね。それ 今までの経験を集約して発揮できる いと思います。 卒業後は、自動車メーカーをメイン 長として部下の人たちと共に現場の問 まであまり転職は考えてなくて、心境 場をいただけたことです。もともと私 その後、スカイロボットと出会わ に精密機器メーカーなどへボルトを供 題点の作業レベルでの解決に約5年間 の変化と出会ったタイミングが凄かっ ― 給している Iwata Bolt USA Inc. に入 社しました。工場で品質管理を経験し 取り組みました。 見えるものにした会計は、すごいと思 資格もたくさんお持ちですね。 け、売上だけを考える、次に費用を考 につながると思います。最初は一点だ しょうか。 1976 年、京都生まれ。米国アリゾナ州立大学(ツー ソン市)機械工学部卒業。Iwata Bolt USA Inc.、株 式会社 Lejacks Holdings 経営企画部業務管理課課長、 FunzGroove 株式会社(現:INSOU 西日本株式会社) 経営戦略部部長等を経て、株式会社スカイロボット事 業部部長。 転職されてよかったことはなんで た後、営業所で販売業務構築を経験し ころ ま で 経 験 が あ る とい う こ とで す。 いますし、面白いです。それを英語と 最初の会社で工場の業務効率化など える。最初から全部やろうとせず、自 がついていました。そして、自分に何 Teppei Kojima ― が米国にわたったのは音 楽への興 味か 問題はつねに現場で発生します。知識 同じような共通言語として、身につけ ていけば大きな武器になると思います。 会計は、英語や日本語と同じような一 つの言語です。それを多くの方々に勉 キャリアの確認ができて、これから成 を経験しているとき、初めて管理会計 分の仕事と結びつけながら勉強してい 当面は国内にたくさんの余白があり が足りないかが見えたら、必死で勉強 Profile れる。 らでした。そうしたプライベートでの と現場を繋いでいけることでしょうか。 会計を言語の一つとして 身につける 興味や経験も含めて一つ一つの点が、す べて今に繋がっていると強く 感じてい ます。異なる業界に転職した場合、そ れまでの経験がすべて活かせるもので 長する余白がまだ見つけられるのでは に 触 れ ま し た。 会 計 の 必 要 性 を 実 感 け ば、 き っ と 楽 し い 強していただければ、必ずやキャリア 年 経 験し し、日本の簿記の教科書を買って独学 と思います。 はありません。経理や人事とは異なり、 た会社では余裕はありましたが、余白 で勉強しました。日本に帰ってから簿 ― は見つけられなかった。私はまだ若い 記2級を取得しましたが、最初は数字 事 業 と な る と な お さ ら で す。 自 分 の ので、もっと成長しなければならない といえば給料明細くらいしか見ていま ないかと期待しています。 と思っていました。それが見つけられ せんでしたから、大変でした(笑)。 新しいことに向き合った時、そこに たのが転職して一番よかった部分です。 どういう部分に成長の余白を感じ ますが、いずれは海外展開の足掛かり して取り入れてきました。英語も会計 飛び込んでいって必要なものを探す癖 をつくれればと思っています。そうす キャリアアップを考えている方々 人と人のやりとりを、数値という目に 価 値 とい う ボンヤ リ と し た も の を、 へのアドバイスをお願いします。 ― ました。 られて追いかけられるようにやってき よく言えば吸収してですが、必要に迫 も I T も、 ずっと そ の 繰 り 返 し で す。 きます。 ご自身の経験で強みと感じられる 動を超えて、動作にまで落とし込むと いく部分にあると思います。実際に行 のではなく、曖昧なものを具体化して 経営企画を単なる計画で終わらせる ものは? ― れば米国での経験も役立てることがで られましたか。 ― 10 6 編集長からのご挨拶(編集後記にかえて) Vol. 1 2015 AUTUMN 2015年 11月発行 発行/JBAグループ 発行人/脇一郎 編集/宇賀神哲・織茂敬俊 〒102-0083 東京都千代田区麹町1-3ニッセイ半蔵門ビル6F TEL/03-3512-7707 www.jbagroup.co.jp JBA グループについて 2006年設立。会計、経営管理、M&A に関するコンサルティン グや税務関連サービス等を主たる事業とする財務・会計の総合 コンサルティングファーム。 実務経験を数多く積んだ公認会計士を中心に、個々人のノウハ ウと組織の総合力をクライアント企業に提供する。第三者的立 場からのアドバイスに留まらず、クライアントと同じ目線に立 ち、一歩踏み込んだソリューションの具現化支援が特徴。 JBAグループ ジャパン・ビジネス・アシュアランス株式会社 JBA HRソリューション株式会社 JBA ITソリューション株式会社 JBA税理士法人 株式会社JBA不動産鑑定事務所 JBAアセットマネジメント株式会社 JBA行政書士事務所 上海捷比愛投資管理諮詢有限公司 株式会社JBAホールディングス 近年、情報化社会がグローバルに進展する中、企 業活動は、年々、複雑化、多様化、国際化へと進ん でいます。また、情報技術などの急速な技術革新に より、ますます環境変化に対して迅速な対応を行う 必要があり、経理・財務における実務では、より一 層の専門性が要求されています。 このような状況の下、JBA グループでは、経理・ 財務に携わる皆様に有益な情報を提供することを目 的として、季刊誌である「JBA JOURNAL」を刊 行することとなりました。 毎号、財務・会計分野でご活躍中の人物へのイン タビューや旬のトピック、専門家による分析レポー トやキャリア情報など経理・財務に携わる皆様にお 役に立つ内容でお届けする予定です。初回のコンテ ンツとしましては、株式会社ファミリーマート取締 役 常 務 執 行 役 員 で あ る 北 村 喜 美 男 氏へのインタ ビュー、弊社コンサルタントによる IFRS 分析レ ポート、さらに「人材」という観点から、株式会社 スカイロボット事業部部長である小島鉄平氏にご登 場いただいております。 会計・税務などの規則や法律を遵守する仕事では、 それに違反しないことはもちろんのこと、正しい方 向に導いていく、つまり、正しく「まこと」である ことを求めていく必要があります。また、同時に、 誠実でなければなりません。仕事に対しても、仕事 仲間に対しても、自分自身に対しても、誠実な行い を心がけなければなりません。「正実と誠実」 。私た ちが最も大切にしている理念です。 「JBA JOURNAL」が少しでも皆様のお役に立て ることを願っております。 編集長 宇賀神哲/織茂敬俊

© Copyright 2026 Paperzz