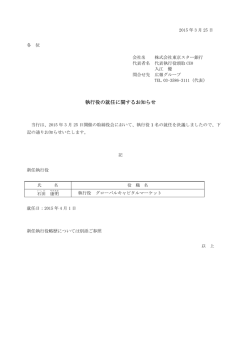

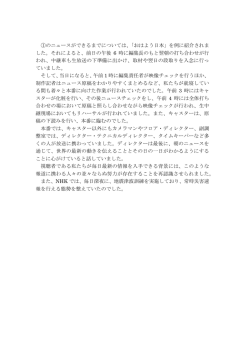

グローバル本部 その他オフィス所在地 米国 ニューヨーク 800.223.6448 アラブ首長国連邦 ドバイ 地域統括本部 イタリア ミラノ 英国 ロンドン +44 20 3214 9000 オーストラリア メルボルン 中国 香港 +852 3664 8800 カナダ トロント 日本 東京 +81 3 5218 1930 シンガポール その他主要運用拠点 米国 シカゴ 米国 ダラス solving アルゼンチン ブエノスアイレス Market Insights and Outlooks from Senior Investors at Neuberger Berman オランダ アムステルダム for 2013 韓国 ソウル スイス チューリッヒ 台湾 台北 中国 上海 ドイツ フランクフルト 米国 アトランタ 米国 ウィルミントン 米国 サンフランシスコ 米国 タンパ 米国 パームビーチ 米国 ヒューストン 2013年の展望 米国 ボストン 米国 ロサンゼルス ~ニューバーガー・バーマンの投資プロフェッショナルによる市場見通し~ Neuberger Berman 605 Third Avenue New York, NY 10158 L0284 1/13 ©2013 Neuberger Berman LLC. All rights reserved. www.nb.com ニューバーガー・バーマン 2013年に向けて 当社は、従業員が自社株式を保有する、グローバルの独立 当社は、お客様のニーズに合ったポートフォリオ・ソリューシ 系資産運用会社です。世界中の機関投資家様、投資助言会 ョンをご提供し、お客様からの信頼にお応え致します。機関投 社様、及び個人投資家様向けに、インカム収入、資産成 資家様並びにその代理人様、または投資助言会社様及びそのお 長、及び資産保全などの目的に沿ってカスタマイズされ たソリューションをご提供しています。資産運用ビジネスの みに特化し、グローバルに計1,700名以上の従業員を有しま す。独自のファンダメンタルズ・リサーチが深く根付いて おり、各運用担当者が独立した考え方を提供する投資文化 となっています。1939年創業のニューバーガー・バーマン は、現在、株式、債券及びオルタナティブ投資など幅広い ソリューションをお客様にご提供しています。 客様のために、更には個人投資家様向けの直接投資に、全力で 対応致します。 当社は、独立性を重視し、独創的な考えを重視し、トップダウ ンによるハウスビューには依存しません。本誌の中でこの熱意 のある投資文化をお伝えすることができれば、幸いです。 ニューバーガー・バーマンの考え方、市場へのアプローチ 方法、並びにお客様との協働に関する詳細につきましては、 下記までご連絡下さい。 電話番号 03-5218-1930 大局的な視野と細部への着目 ここ数年、市場の関心はマクロ面に向いていました。「リスクオン・リスクオ フ」の不安定な局面変化の背景にあった広範囲な経済、金融政策、および政治的な 諸要因を理解していなければ、もしくは少なくともそのような諸要因を認識してい なければ、投資上の効果的な決断を下すことが困難であったでしょう。しかしなが ら、市場の趨勢は変化するものであり、2013年は、ボトムアップのファンダメンタ ルズ要因と個別の証券およびセクター間に存在する差異が、より重要な意味をもつ ようになる可能性があると思われます。 ここで投資家が心すべきは、一方向のシナリオに偏った運用をしてはならないと いうことです。まずGDPや金利など、市場を動かす多くの諸要因を考慮する必要が あります。それと同時に、利益、貸借対照表、売上成長率といった個別指標にも注 意を払うことが必要で、各証券間に存在する根本的な差異を市場が認識したとき、 投資家は市場をアウトパフォームすることが可能となるでしょう。 ニューバーガー・バーマンは70年以上にわたり、お客様各々の特有な投資目的の 達成を使命として、多くの市場サイクルを通じ豊富な経験を培い、長い歴史を築い てきました。当社の運用姿勢としましては、「マクロ」面のフォローを十分に行う ことはもちろん、慎重なリサーチ姿勢と規律ある投資プロセスに軸足を置いた当社 の伝統と文化を背景に、「ミクロ」の調査についても力を注いでいます。今後、投 資環境がどのように変化したとしても柔軟に対応する体制は整えており、特に、足 元で十分に評価されていないものの、将来的に優位性のあるパフォーマンスを達成 するために非常に重要な要件となる市場の非効率性を探り当てるという点におい て、適切な体制を整備しています。 当レポートは「2013年の展望」と題して、包括的な投資見通しとして発表させて いただくのは今年で2年目となります。当社の本質は単に「投資会社」なのではな く、厳密にいえば「投資のプロが結集する会社」であるといえます。社内に存在す る投資アイディアを全て当レポートで網羅することは現実的に難しいですが、当社 の中で最も投資に精通した複数のポートフォリオ・マネージャーの見解をサンプル として提示させていただくことは可能です。世界の株式、債券、オルタナティブお よびマルチアセット戦略などのテーマを取り上げた内容となっています。 当レポートを2013年の投資戦略の参考資料としてご活用いただき、少しでもお役 に立てれば幸いです。 ジョセフ V.アマト プレジデント兼最高投資責任者 ニューバーガー・バーマン Solving for 2013 i 目次 ご挨拶 l ジョセフ V.アマト プレジデント兼最高投資責任者 ....................................................i 視点・見通し 投資家向け討論会 l ジョセフ V. アマト プレジデント兼最高投資責任者 アラン H. ドージー、CFA マネージング・ディレクター、投資戦略及びリスク管理部門責任者 ブラッド・タンク マネージング・ディレクター、債券部門最高投資責任者 アンソニー D. テュトロン マネージング・ディレクター、オルタナティブ投資グローバル責任者 ..............4 アセット・アロケーション見通し l ニューバーガー・バーマン・アセット・アロケーション委員会 ......8 マクロ経済環境の変化に対応する運用戦略 l マシュー L. ルービン シニア・ヴァイス・プレジデント、インベストメント・ストラテジー・ディレクター.....10 グローバル株式市場 概要 l ジョセフ V. アマト プレジデント兼最高投資責任者 .....................................................14 米国株式市場 l リア・モジリアーニ シニア・ヴァイス・プレジデント、マルチ・アセットクラス・ストラテジスト ...............15 欧州・アジアの先進国市場 l ベンジャミン・シーゲル、CFA マネージング・ディレクター、グローバル株式運用責任者 ...................18 新興国市場 l コンラッド A. サルダナ、CFA マネージング・ディレクター、新興国株式運用責任者 .........................20 グレーター・チャイナ l ユーリン(フランク)ヤオ マネージング・ディレクター、グレーター・チャイナ株式運用責任者 ............22 グローバル債券市場 概要 l ブラッド・タンク マネージング・ディレクター、債券部門最高投資責任者 ...........................28 軟調なグローバル経済、スプレッド・セクターには有望 l アンドリュー A. ジョンソン マネージング・ディレクター、投資適格債戦略最高投資責任者 サノス・バルダス マネージング・ディレクター、ソブリン債 及び 金利部門グローバル責任者...............29 ハイイールド債 及び バンクローン l アン H. ベンジャミン マネージング・ディレクター、非投資適格クレジット部門最高投資責任者 ..........32 地方債 l ジェームズ L.アイズリン 地方債部門運用責任者 ....................................................33 新興国債券市場 l ボビー T. ポーンロナンクール、PhD 定量運用グループ ポートフォリオ・マネージャー リン・シュウ、CFA 定量運用グループ アソシエイト・ポートフォリオ・マネージャー .......................34 通貨市場における戦術的投資機会 l ウゴ・ランチオーニ グローバル債券 及び 通貨戦略運用責任者 .................................................34 オルタナティブ投資・マルチアセット プライベート・エクイティ l アンソニー D. テュトロン マネージング・ディレクター、オルタナティブ投資グローバル責任者 ............38 ファンド・オブ・ヘッジファンズ l エリック・ワインスタイン マネージング・ディレクター、ファンド・オブ・ヘッジファンズ最高投資責任者 ....42 マルチアセット・ポートフォリオ l ワイ・リー、PhD マネージング・ディレクター、定量運用グループ最高投資責任者 ボビー T. ポーンロナンクール シニア・ヴァイス・プレジデント、定量運用グループ ポートフォリオ・マネージャー ..47 著者略歴 l .................................................................................................................50 PERSPECTIVE AND OUTLOOK 視点・見通し 投資家向け討論会: 2013年の主要な投資課題について ジョセフ V. アマト プレジデント兼最高投資責任者 アラン H. ドージー、CFA マネージング・ディレクター、投資戦略及びリスク管理部門責任者 ブラッド・タンク マネージング・ディレクター、債券部門最高投資責任者 アンソニー D. テュトロン マネージング・ディレクター、オルタナティブ投資グローバル責任者 2013年においては、市場および世界経済を乗り切っていくにあたり、投資家は数々の課題に直面 すると予想されます。金融政策の緩和によって、金利は記録的な低水準にあり、多くの投資家が 将来の負債返済などのためのインカム収入源を模索しています。欧州債務危機、財政懸念、経済 の弱体化、地政学リスクなど様々なリスク要因の存在を踏まえて、 効率的なリスク管理および 資産配分の必要性が一層高まっていま す。さらに、市場には将来的に顕在化 の可能性が示唆されるインフレ懸念も 存在します。 先日、当社のシニア投資プロフェッ ショナルが集結し、これらの主要課題 について議論しました。アラン H. ドー ジー(CFA、投資戦略およびリスク管理 部門責任者)が討論の司会を務め、ジョ セフ V. アマト(プレジデント兼最高投 資責任者)、ブラッド・タンク(債券 部門最高投資責任者)、およびアンソ ニー D. テュトロン(オルタナティブ 投資グローバル責任者)が討論に参加 しました。2013年の展望について、全 員がそれぞれの見通しおよびソリュー ションを共有しました。以下は、討論 の一部となっています。 うか。また、投資家にとってどのよう な意味を持つのでしょうか。 ジョセフ・アマト:2013年には、ボ ラティリティおよび不確実性が相当程 度緩和されると予想されます。昨年、 多くのイベントが発生し、投資家は欧 州債務危機 、米国大統領選、中国の 経済成長鈍化に、断続的にこれらのイ ベントに対応しなければなりませんで した。経済が脆弱であるという認識が 常に背景としてあり、これは投資家が マクロ経済に注意を払っていることを 意味しています。未だ問題は残ってい ますが、2013年にはより安定するもの と確信しています。 「マクロとミクロ」のバランス ドージー:同感です。マクロ的な懸 念が薄まれば、ミクロ的な銘柄選択お よび産業セクターへのエクスポージャー の関心が高まるのではないでしょうか。 アラン・ドージー:マクロ経済がこ の2~3年、市場の動きを左右する主要 因および投資収益源となっています。 この傾向は今後どう予想されるでしょ アマト:マクロ的問題が完全に解決 されることは考えられず、投資家はこ のことを念頭において計画し、投資を 行わなければなりません。しかし、フ 4 Neuberger Berman ァンダメンタルズ要因である質や成長 における企業間格差をより注視すべき であると確信しています。ボトム・ア ップのファンダメンタルズにフォーカ スしたマネージャーを選択することが、 市場を上回る投資成果をあげる可能性 を高めると考えています。 低成長環境を最大限に活用 ドージー:現在のところ、経済成長 は非常に緩やかな水準が見込まれてい ます。当社の債券部門は2013年の米国 GDP成長率を2%(+/-0.8%)と予想し ており、米連邦政府が財政再建に取り 組めば下限の水準となる可能性があり ますが、全体的には、それほど悪くな いように思われます。タンク氏はどの ような意見でしょうか。 ブラッド・タンク:2%という成長 率は、現時点で当社が成長トレンドと 判断している水準と基本的に一致して います。2008年の金融危機以前の予想 値である3%は下回りますが、過去の 成長率は過度なレバレッジによる効果 PERSPECTIVE AND OUTLOOK 視点・見通し タンク:現在の成長水準について不 満に思う必要は恐らくないですし、ま た仮にこのままフラットかあるいはマ イナスに転じた場合でも、このような 場合における成長率は景気後退を反映 しているのではなく、単により低い成 長トレンドを示している可能性がある ので、過度に懸念する必要は無いと考 えています。市場が過度に反応する可 能性もありますが、その際には逆に投 資機会をもたらすと考えられます。 ドージー:そういった意味では、 より安定した2%の成長は乱高下する 成長より望ましいのではないでしょ うか。 アンソニー・テュトロン:過去2~3 年における経済面での重大な阻害要因 は、不確実性および経済が景気後退す る可能性、欧州債務危機または米国の 財政規律不足がありました。投資の観 点からすると、緩やかで安定した成長 は好条件と考えます。成長が穏やかで 安定していれば、企業は合理的に計画 し意思決定を行うことができますし、 投資家は動揺することなく、投資目的 達成に向けてより積極的になることが できます。様々な事柄がより順調に進 み、結果的に成長を促すでしょう。 アマト:緩やかな経済成長において は、アクティブな投資判断がより重要 になると考えます。株式の観点では、 競争上の優位性、コスト効率、または 主要市場へのアクセス力が識別される はずです。現在、当社の株式投資プロ フェッショナルは、新興諸国にビジネ スを展開するグローバル企業に魅力を 感じています。 ドージー:それは興味深い点です。 新興国市場は、長期にわたり急速な成 アマト:新興国市場は構造的にいえ ば相対的に非常に健全であり、それは 外貨準備高の増加による財の蓄積およ び労働コストの優位性によるもので す。中流階級が増加したことにより、 輸出への依存が低下し、経済の安定が もたらされています。また、財政的に は、新興諸国の多くが先進国に比較し てより健全な状態にあります。ある意 味で、「新興」は誤った名称となって います。多くのポートフォリオにおい て、新興国銘柄が僅かな部分から中心 的な部分を占めるようになり、投資家 の認識および市場のバリュエーション にもこのことが反映されています。 低利回りの環境下での利回り追求 ドージー:利回りが低下している債 券市場で、現在影響を与えている要因 に話題を移しましょう。多くの投資家 にとって難しい問題です。 タンク:その通りです。歴史的に見 て、過去30年間にわたり債券の収益の ほとんどは利回りによるもので、市場 が低迷している際にクッションの役割 を果たしてきました。今後は、価格が 下落する局面では、長期にわたりその クッションが期待できない、つまり債 券市場のトータルリターンがマイナス となる時期が相当期間ある可能性があ ります。このことは、長期負債の返済 および退職者への給付に備えなければ ならない機関投資家、および過去にお いて収益をクーポンによるインカムに 依存してきた他の投資家の双方にとっ て、重要な意味をもちます。 ドージー:利回り不足を埋め合わせ るためにどの分野に期待することが可 能でしょうか。 タンク:実行可能な代替手段がある のは良いことです。グローバル債券部 門では、追加的リスクを受け入れる投 資家向けに、分散投資の選択肢とし て、いくつか例を挙げれば、ハイイー ルド債、バンクローン、新興国債券、 および住宅ローンを提供しています。 スプレッドが縮小している分野もあり ますが、現在でも決して小さくありま せん。利回りを求めるには、一定の独 創性、多くの調査、および幅広い市場 を効率的に評価する幅広いノウハウが 必要です。ソリューションは、従来の 債券以外の分野で提供可能となって います。 ドージー:利回りの問題はすべての アセットクラスにおいて検討される必 要があり、ある程度はリスクとのトレ ードオフになるかもしれません。株式 世界的な金融危機を除き、米国GDPの成長はトレンドラインに回帰 10億米ドル、季節調整済み年率換算 成長率=2.75 ~ 3 14,600 13,600 12,600 11,600 10,600 景気後退 ドージー:成長が正常化したという ことは、どのような事でしょうか。 長を背景に株価が上昇しているだけで はなく、危機毎に市場が大きく揺れる ためボラティリティが極端に大きい特 徴がありました。現在、状況は大きく 異なっています。 景気後退 を含んでおり、2%はその効果が無か ったものとした時の数値となります。 成長率=2 実質 成長率 Q1‘00 Q1‘01 Q1 ‘02 Q1‘03 Q1‘04 Q1‘05 Q1‘06 Q1‘07 Q1 ‘08 Q1‘09 Q1‘10 Q1‘11 Q1‘12 実質成長率 潜在成長率、2011年8月現在の議会予算局の予想 潜在成長率、バークレイズ予想 潜在成長率、2012年8月現在の議会予算局の予想 (出所)バークレイズ Solving for 2013 5 は債券と比較してリスクの高いアセッ トクラスの一つですが、株式の配当額 は本来変動するものであり、債券の利 払いのように収入が固定されるという 制約がありません。高配当利回り銘柄 は、一般に公共事業に代表されるディ フェンシブ・セクター、不動産投資信 託(REIT)、およびマスター・リミテ ッド・パートナーシップ(MLP)に多く存 在します。また、利払いが短期金利水 準に応じて変動する変動金利バンクロ ーンも同様です。これ以外にも複数の ソリューションがあり、リスク・リタ ーン特性やインフレへの感応度に応じ て多様となっています。オルタナティ ブ投資は有効な解決策となる可能性が あります。テュトロンはどのように考 えますか。 テュトロン:プライベート・エクイ ティ市場における利回り機会について 考えると、流動性の低いクレジットに魅 力的な機会を見出しています。ハイイ ールド債市場を見てみると、2008年以 降は非常に堅調でしたが、流動性プレ ミアムは依然として高い水準にありま す。現在の平均取引額はほぼ5億米ド ルとなっており、3億米ドルを下回る 案件が成立することは稀です。投資家 は市場の不確実性および分析が困難な リスクを懸念しており、非常に迅速に 取引可能であることを望んでいます。 また、流動性の低いクレジット市場に は限られた投資家層のみとなってお り、結果として、投資余剰資金(ドラ イ・パウダー)は非常に少ない状況と なっています。他の資産の利回りが縮 小する局面では、流動性が高い分野と 低い分野の利回り格差はかなり広がっ ており、流動性リスクと引き換えに魅力 的な投資機会があると考えられます。 インフレ解決策 ドージー:もう一つの問題はインフ レが再燃する脅威です。すぐには脅威 とならないでしょうが、「警戒リス ト」に必ず加えられるべきです。 アマト:インフレは長期にわたり低 6 Neuberger Berman 水準にとどまってきましたが、より脅 威となる一連の要因があります。それ は、前例のない規模の金融緩和、供給 に限りのあるコモディティへの需要で す。もちろん、経済成長は依然として 低く、失業率は高く、緊縮財政により 多くの欧州各国が大変な傷を負ってい ます。そのため、目先のところではイ ンフレ要因とデフレ要因が拮抗し、こ の過去1年にリスク・オン(リスク志 向)、リスク・オフ(リスク回避)の環境 を形作った理由の一つとなっています。 ドージー:インフレはすぐに再燃す るわけではないと思われますが、再燃 するとすれば非常にスピードが速い可 能性があります。このことは投資家にとっ てどのような意味をもつのでしょうか。 アマト:インフレが再燃すると投資 家が厳しい状況に追い込まれるのは、 インフレ・高成長、デフレ・低成長ま たはマイナス成長の両方に準備しなけ ればならなくなるからです。こうした 状況では、株式と債券の両方に投資す ることが適切であると考えています。 株式の面では、米国株式の価格は徐々 に上がっていますが、引き続き妥当な 水準であると思われます。現在、多く の企業が例外的な状態にありますが、 収益拡大の源泉については不確実な状 態になっています。全体的には、当社 のポートフォリオ・マネージャーは、 グローバル企業で、配当が成長し且つ 予見可能な銘柄が魅力的であると考え ています。米国については、借金返済 および失業を抱えた一般消費者、およ び個人所得税率が上がる可能性に警戒 しており、エネルギー、素材、産業な どのセクターを選好しています。 ドージー:債券についてはどのよう に考えますか。 タンク:インフレ懸念の問題につい て、お客様とかねてより話し合ってき ました。インフレ連動米国債(TIPS) は本来インフレをヘッジしますが、イ ンフレが実際に発生するまではそれほ ど収益が得られるわけではありませ ん。つまり、理想的には、インフレが 到来するまでの期間でそれなりの収益 を生む可能性のある方法が望まれるで しょう。さらに、このことは複数のア セットクラスを組み入れたアセット・ アロケーション・ミックスの重要性を 表しています。コモディティおよび不 動産証券は長期的な名目インフレと高 い相関関係にあり、新興諸国の株式と 同様です。シニアのバンクローンなど のボラティリティの低いアセットクラ スも同様に魅力があります。既存のポ ートフォリオのオーバーレイとして、 インフレと相関性のある資産バスケッ トを構築することは、機関投資家にと って、ポートフォリオ全体のインフレ に対する脆弱さを軽減しつつ、リター ン特性も悪化させない有力な手法とい えます。 リスク管理における基準引き上げ ドージー:もう一つの難問であるリ スク管理および有効な分散投資の必要 性に話題を移しましょう。現時点で は、リスク・オン、リスク・オフの環 境に対して依然として脆弱であると思 われます。これは現在マクロに焦点が 当たっている結果ですが、同様に世界 経済・市場間での相互関連性が強まっ ていることに関係しています。これら すべてが、資産分類全体および資産分 類内でのリスク分散の作業をより困難 なものにしています。 アマト:株式において魅力的と考え るアプローチの一つは、「スタイル・ ボックス」に縛られない形で、収益を 追求することができる運用戦略を投資 責任者に任せることです。同様に、こ の種の投資責任者は、ポートフォリオ の一部を現金またはディフェンシブ・ セクターに移すように、よりダイナミ ックな判断を下すことができ、リスク 管理に寄与する可能性があります。必 要に応じて、伝統的な株式および債券 に対して過去において低い相関性を示 しているオルタナティブ投資に、資産 を配分することを検討すべきであると 考えています。 PERSPECTIVE AND OUTLOOK 視点・見通し オルタナティブ投資によるリスク・リターンへの効果 年率リターン平均(%) 2012年10月31日までの10年間 8.5 MSCIワールド MSCIワールド + HFRI 株式ヘッジ指数 7.5 S&P 500 6.5 バークレイズ米国総合+ HFRI株式ヘッジ指数 5.5 S&P500 + HFRI 株式ヘッジ指数 HFRI バークレイズ米国総合 4.5 0 2 4 6 8 10 標準偏差(%) 12 14 16 18 (出所)ファクトセット(FactSet)、ヘッジファンド・リサーチ・インク(HFRI)、 ニューバーガー・バーマン ドージー:オルタナティブ投資の組 入れについては、戦略的なアセット・ アロケーションの観点からは足踏みさ れている投資家もいるかと思います が、考慮事項としてはどのような点を 考えればよいですか。 テュトロン:制約の点から言います と、流動性は投資家にとって重要な事 項となっておりますが、オルタナティ ブ投資の中には、戦略が目指す収益機 会の都合上、ロックアップ期間が設定 されているものがあります。透明性も 重要な事項の一つですが、一般に質の 高いポートフォリオ・マネージャーで あれば概ね対応可能な体制を整えてい ます。たとえば、現在ヘッジファンド の多くが日々のリスク・ポジションを 算出するのに「統合的なリスク管理」 を採用しており、質の高い運用報告に 広く活用されています。一方で、オル タナティブ投資の組入れの利点につい ては、オルタナティブ投資はポートフ ォリオ全体のダウンサイド・リスクを 軽減し、収益の源泉を分散するのに非 常に効果的な実績をあげているという 点になります。 ドージー:この分散投資の考え方に ついてお話していただけませんか。 テュトロン:現在の市場を踏まえて 考えてみましょう。当社のファンド・ オブ・ヘッジファンズ部門では、他の 分野の中でも、ストラクチャード・ク レジットに価値を見出しており、この 分野では不動産のファンダメンタルズ が強くなると非政府系住宅ローン担保 証券に収益機会が生じます。また、デ ィストレスト分野においては、経済問 題が生じている欧州において積極的に 投資を行っています。プライベート・ エクイティの分野では、前述の通り現 在ある流動性による追加的利回りの機 会以外では、買収ファンドは、堅調な クレジット市場を背景に買収案件数は 増加し、特に中小企業において魅力的 な投資機会を見出すことができると思 われます。当社の見方では、ラテンア メリカ地域において、かつては同族経 営が行われていた企業を改善し、専門 家に経営を委ねることにより収益が生 まれる可能性があるとみています。こ れらの例は、どれも異なる経済および ファンダメンタルズを背景としてお り、オルタナティブ投資が「あらゆる 状況」に対応する側面をもっているこ とが確認できます。 値し、配分だけではなく、基となる前 提自体についても再考することが重 要です。2008年以降、多くの機関投資 家がアセット・アロケーションおよび ポートフォリオ構築を見直してきまし た。成果の一つはリスクをバランスよ く保つアプローチが広く用いられるよ うになったことであり、リスク・リタ ーンの前提から最適なポートフォリオ を構築するのではなく、資産をそのリ スクに対する寄与度に応じて配分する アプローチです。このリスクをバラン スよく保つアプローチには、ポートフ ォリオにおける低リスク資産の比重を 非常に大きくする傾向があり、相関特 性の利点を活かしてより分散された投 資を可能なものとします。様々な手法 をめぐって議論がなされていますが、 この分野における研究が及ぼす影響全 般に関して、個人的には非常に肯定的 に捉えています。 アマト:重要なのは統合された視点 にどのような価値を見出すかです。リ スク管理は、アセットクラスおよび構 成銘柄のあらゆる段階で行われるべき です。限られた範囲内で投資課題を見 るのではなく、可能性のあるソリュー ションのために市場のあらゆる分野に ついて入念にリサーチを行うことが大 切です。オルタナティブ投資は債券の 低利回りを相殺する手段をもたらす可 能性があり、株式およびコモディティ はインフレをヘッジする可能性があり ます。その一方で、市場の見通しがい かに変化し、リスクと収益の両方の観 点から何をできるかについて、常に考 えていなければなりません。そうすれ ば、長期的な投資目標の達成を目指す にあたり、より有利な状況に容易に立 つことができると考えられます。 ドージー:分散投資に焦点を絞った 場合、資産間でパフォーマンスの相関 性が絶えず変化していることは注目に 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的とす るものでもありません。投資はリスクを伴い、元本の毀損を伴います。ヘッジファンドおよびプライベート・エクイティへの投資は投機的ですので、より高いリスク を伴います。ヘッジファンドおよびプライベート・エクイティへの投資は、当該投資に適合すると判断される一定の投資家のみを対象としています。インデックスは 運用されるものではなく、また直接投資はできません。過去の実績は将来の運用成果を保証または示唆するものではありません。当資料の巻末に記載する重要 な開示事項についても必ずご確認ください。 Solving for 2013 7 アセット・アロケーション見通し: 2013年のポートフォリオ構築 ニューバーガー・バーマン・アセット・アロケーション委員会 資産クラス間でどのように資金を配分すべきかは、投資家のポートフォリオ管理における最も 基本的かつ重大な意思決定の一つです。利回り低下や価格相関性の高まり、経済成長の鈍化、 財政問題の深刻化といった重要なトレンドが様々な資産の見通しに影響を及ぼす現在、とりわ けその傾向は顕著といえます。シニア・ストラテジストとポートフォリオ・マネージャーで 資産横断的に構成されるニューバー ガー・バーマンのアセット・アロケ ーション委員会は、定期的に様々な 資産クラスに関するデータを評価 し、見通しを共有しています。当社 では、経済動向の不確実性は大きい ものの、2013年を迎えるにあたって は大部分のリスク資産が投資適格債券 よりも魅力的であると考えています。 株式については、当社が2009年よ り継続してきた米国大型株のオーバ ーウェイト方針は正しかったもの の、2011年の大部分を通じて大幅な 利益がもたらされたことから、当委 員会は見通しを「ニュートラル」に 引き下げました。米国大型株の今後 12ヶ月間の見通しは若干のポジティ ブを継続していますが、米国におけ る企業収益の伸び率鈍化や、厳しい 財政状況への直面といった要因が、 米国株式全体の下押し圧力となると の見解を持っています。米国以外で は、2013年の先進国市場は弱体化し た欧州経済を継続的に支える政策に よりニュートラル、新興国市場は低 8 Neuberger Berman いバリュエーションと今後より安定 化するであろう中国に支えられオー バーウェイトとの見通しを立ててい ます。 債券については、米国債がリスク 資産の低迷に対する効果的なヘッジ となり得るうえ、これまでも市場混 乱期において「質への逃避」の好影 響を受けてきました。しかし当委員 会は、米国及びその他先進国の大部 分の国債については、従来からの低 利回りに加え、財政赤字の拡大によ り将来の債務拡大の恐れがあること から、大幅にアンダーウェイトとす る見方を維持しています。将来のイ ンフレ懸念も現在後退しているもの の、資産クラスとしての国債の期待 リターンを低下させる要因となって います。 他方、その他の債券については好 機があると考えております。当委員 会では最近、米国地方債について市 場で想定されていたデフォルト連鎖 懸念は現実のものとはなっていない ことから「ニュートラル」に引き上 げました。 実際には、州や市町村の歳入は10 四半期連続で上昇を続けています。 非課税投資家にとっては、国債との 利回り格差は特に大きいと見てい ます。 ハイイールド債については、1年 前の「オーバーウェイト」から「ニ ュートラル」に変更しました。好調 なパフォーマンスを受けて現在の利 回りおよび米国債との利回り格差 は、2012年初頭よりも大幅に縮小し ていますが、更に縮小する余地があ ります。当委員会では、短・中期的 にはバンクローンが魅力的と考えて います。 コモディティについては、ECB、FRB その他の中央銀行の売却入札により、 2011年に見られたような低迷から一 定程度反発しました。世界中の金融 市場における価格上昇を受けて、ヘ ッジファンドが戦術的な投資機会と してその流れに乗じる動きが見られ ましたが、最近のリターンを見ると、 PERSPECTIVE AND OUTLOOK 視点・見通し こうしたマネージャーの多くはこの 機会を十分に利用できなかったと見 られます。当委員会は、低ボラティ リティのヘッジファンドについてや や「オーバーウェイト」の見方です が、一方グローバル・マクロ戦略を 用いるファンドについては「ニュー トラル」を維持しています。 全般的に、当委員会は2013年を 迎えるにあたり株式について比較 的良好な見方を有しています。欧 州動向の不確実性や中東での紛争 により予期せぬ悪影響を受ける懸 念はあるものの、財政問題の進 展、および米国と中国における政 権交代の完了により市場が沈静化 する可能性があります。歴史的な 結論 低金利で米国債の利回りは低水準 にとどまる可能性がありますが、 米国地方債、ハイイールド債、及 び新興国債は、インカム志向の投 資家にとっては依然魅力的な投資 機会をもたらすと思われます。 今後1年間の資産クラス別市場見通し 資産クラス 均衡リターン 長期平均リターン 長期平均リターン(10年超) 長期平均リターン を下回る見通し と同程度の見通し を上回る見通し 前回見通し からの変更 資産クラス 債券 政府系住宅ローン担保債(MBS) 4.0% 3.9% 3.7% 4.6% 3.8% 商業用不動産担保証券(CMBS) /資産担保証券(ABS) 6.6% 4.3% 5.8% 5.5% 7.5% 米国コア株 8.3% 米国大型株 8.3% 米国小型株 8.8% 7.9% 9.3% 10.3% 7.9% 投資適格債 米国地方債 米国債 投資適格社債 米インフレ連動債(TIPS) ハイイールド債 グローバル債 新興国債 株式 MLP グローバル株 新興国株 不動産(REIT) 実物資産・オルタナティブ コモディティ 低ボラティリティ・ヘッジファンド マクロ戦略ヘッジファンド プライベート・エクイティ(PE) 6.2% 4.3% 6.3% 15.0% 前四半期のリターン見通しから引き上げ リターン見通しを維持 前四半期のリターン見通しから引き下げ 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等 の勧誘等を目的とするものでもありません。上記は主にニューバーガー・バーマンのアセット・アロケーション委員会 の見解です。当委員会 は、株式ならびに債券ストラテジスト及びポートフォリオ・マネージャーを含む専門家により構成されています。当委員会では、長期的なアセ ット・アロケーション・モデルの検討と設定を行い、短期的に望ましい戦略的資産クラス配分を決定します。また要請があれば、大型の資産運 用に関するアセット・アロケーション を検討し、顧客に対し、個別のアセット・アロケーションの推奨を行います。当委員会の見解及び推奨 は、ニューバーガー・バーマンの見解と異なる場合があり、また当社のアドバイザーやポートフォリオ・マネージャーが当委員会と異なる推奨 や見解を示す場合もあります。当委員会の見解は、将来の事象や市場動向の予想や予測ではありません。様々な要因により、実際の事象や市場 動向は当資料に記載される見解と大幅に異なる場合があります。当資料は予想、見込み、見通し、その他の「将来予測に関する記述(Forwardlooking statements)」を含みます。様々な要因により、実際に生起する事象は当資料に記載されているものと大幅に異なる場合があります。 当資料の巻末に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 9 マクロ経済環境の変化に対応する運用戦略 マシュー L. ルービン シニア・ヴァイス・プレジデント、インベストメント・ストラテジー・ディレクター 世界的な金融危機の余波を受け、金融市場の行動パターンに抜本的な変化が見られました。 その変化は、ポートフォリオ・マネージャーの投資アプローチ手法に大きく影響を及ぼすも のでした。先進諸国と新興諸国の中央銀行は協調的な政策対応を取る姿勢を強めており、景 気循環の同期性も高まっています。マクロ動向に対するこのような連鎖反応に直面し、 ボトムアップの銘柄選択に特化した 投資家でさえも米国の財政の崖や欧 州のソブリン債危機といった問題に より一層の注意を払わざるをえない 状況となっています。私達が現在マ クロ主導の世界で投資を行っている ことは明らかです。多くの投資家に とって気がかりな問題は「このよう な状況がいつまで続くのか?」とい う点でしょう。 市場行動の変化の原因 こうした市場行動の変化は、過去 3年間に何度も乱高下が発生したよ うなボラティリティの高さ、また S&P500指数が何度も大きな変動を繰 り返したような市場サイクルの短期 化、そして株式銘柄、セクター、地 域間の相関関係の高まりを特徴とし ますが、こうした長期的な変化をも たらした原因は、どこにあるのでし ょうか。2008年の危機は破壊的であ ったとは言え、それ自体に原因を求め ることはできせん。原因を説明しうる 要因として、市場関係者は以下のよう な複数の項目を挙げています。 上場投資信託の隆盛 20年以上も前に考案された上場投 資信託(ETF)は、今や市場におけ る存在感を大いに高め、現在は3,000 銘柄を超えるETFの総資産価値が1 兆5,000億ドルを超えるに至ってい ます。同じ原資産で構成される投資 ポートフォリオを保有している投資 家が増えていることが、株価と根本 的なファンダメンタルズの間のずれ や、特に小型株のような特定分野の 市場における銘柄間の相関性の高ま りの要因になっている可能性があり ます。 高頻度取引の増加 ごく僅かな株価の動きから利益を 得ようと、高頻度取引は高度のコン ピュータ・アルゴリズムを用いて、 一日のうちに何度も保有株式の売買 を繰り返します。ETFと同様に高頻 度取引も大幅に増加し、ニューヨー ク証券取引所の出来高に占める割合 は、1990年代の5%から今や35%に上 っています。高頻度取引にはボラテ ィリティを押し上げる作用があり、 実際2010年の「フラッシュ・クラッ シュ(瞬間的暴落)」を引き起こし た根本原因の一つと考えられている ことからも、金融市場のリスク要因に なる恐れがあると考えられます。 政策関連の不確実性 当社の見解では、マクロ主導の市 場をもたらした最も重要な要因は、 総資産価値(単位:10億ドル) 市場での存在感を増しているETF 1800 1600 1400 1200 1000 800 600 400 200 0 3500 3000 2500 2000 1500 1000 500 2000 2001 2002 2003 2004 2005 ETF資産(左軸) (出所)RBC Capital Markets 10 Neuberger Berman 2006 2007 2008 2009 ETFの銘柄数(右軸) 2010 2011 09/2012 0 PERSPECTIVE AND OUTLOOK 視点・見通し 各国・地域の政策の不確実性が及ぼす グローバル市場への影響です。金融危 機では、グローバル経済において、政 策関連の対応が必要となるほどの不均 衡の存在が浮き彫りになりました。取 引ベースや市場間で高まり続ける相互 関連性のために、一国の政策懸念が今 や世界各地にわたって広範な影響を及 ぼす可能性があります。例えば現代の グローバル市場は、FRBの政策決定に 端を発する米国のマクロ経済に対する ショックや、ユーロ圏の崩壊について の議論、あるいは成長鈍化に対する中 国政府の対応といったイベントに、か つてないほど迅速に反応します。 も米国は、こうした問題への取り組み に関して、欧州よりも進展を遂げて いますし、当社の見解では、財政赤字 に取り組むための信頼できる計画がひ とたび策定されれば、より正常な市場 環境が続いて実現すると見られます。 ソブリン債危機の発生から3年余りが 経った現在、欧州は解決に向けて引き 続きゆっくりと取り組んでいます。17 の別個の国家が単一の財政政策につい て合意に達しようと試みているため、 容易なことではないでしょう。当社は 欧州が前向きな結果を達成するという 楽観的な見方を維持していますが、状 況の改善には時間がかかると見込んで います。 「ニューノーマル」の終焉は間近? 多くの投資家は、この「ニューノー マル」が結局は勢いを失い、より従来 に近い市場環境に取って代わられるの かどうか考えあぐねています。これに は簡単な答えは存在しませんが、歴史 を振り返ると、グローバル経済が安定 成長と不確実性の高まりのサイクルを 周期的に繰り返してきたことが実証さ れています。大きな経済的不均衡が解 消されると、現在のグローバル市場を 主導しているようなマクロ問題は後退 する傾向があります。国際社会が中東 紛争や冷戦の高まり、インフレ急騰、 そして金本位制の終焉に直面した1970 年代の激動の時代の後、こうした事態 が実際に起こりました。また1969年か ら1982年の期間に、米国は4度の景気 後退を経験しました。その後に続いた 期間、つまり1980年代から2000年代初 めまでは、「グレート・モデレーショ ン (大平穏期)」として知られ、同 期間には力強い成長と長期にわたる景 気拡大が続きました。 今もまだ、各国経済は深く根差した 重大な構造問題に取り組んでいます が、明るい兆しはあります。少なくと アクティブ運用マネージャーに とっての機会 市場では引き続き短期的な相関関係 の高まりが反復的に発生するとはい え、運用担当者が現在の市場でアルフ ァを生み出す機会は存在します。ポー トフォリオ・マネージャーは、ベン チマークに対してアクティブ性を高め たポートフォリオを構築することによ り、アウトパフォーマンスの機会を生 み出すことが可能です。平均的な保有 期間が極端に短い取引が増えているこ とから、多くの運用担当者は投資対象 期間の裁定取引、つまり短期のミスプ ライシングを有効に活用して、長期保 有銘柄のポジションを増減させる手法 を検討しています。さらに、パッシブ 運用商品を通じて同一の投資銘柄を購 入する投資家が増えているため、新し い情報が価格に反映されて市場がより 効率的になる時には、アクティブ運用 で銘柄を選択する投資家に機会が訪れ ると考えられます。 マクロ経済リスクへの対処 マクロ経済リスクの軽減を追求する 投資家には、以下のように様々なオプ ションがあります。 アセット・アロケーションの見直し 投資家が利用できるオプションの一 つは、アセット・アロケーション構成 を再評価することです。実際、株式銘 柄間の相関関係は高まった一方で、株 式と債券のマイナスの相関関係は高ま っていることから、適切なアロケー ション構成によって、ポートフォリ オ全体のボラティリティの軽減に役立 ちます。 非伝統的な資産クラスの精査 プライベート・エクイティやヘッジ ファンドのようなオルタナティブ投資 が提供するリターンは、株式との相関 関係が低くなる傾向があります。これ らをポートフォリオに加えれば、全体 的なリスク・リターン特性の改善に役 立ちます。 トラッキングエラーが比較的高い マネージャーの採用 トラッキングエラーが高いマネージ ャーは、ベンチマークと異なる運用を 追求し、市場をアウトパフォームする 機会を提供します。 最後に、市場に対して辛抱強くなる ことが重要だと考えています。当社の 見解では、証券の価格は最終的に根本 的なファンダメンタルズを反映するは ずですが、そのプロセスには時間がか かる可能性があります。また、現在の マクロ的な危機が新たなマクロ的危機 に取って代わられる可能性は常に存在 します。投資家は、長期的な目標を達 成するために策定された投資戦略が歪 められる事態は回避しつつ、マクロ的 な影響に備えるべきであり、また可能 であれば、それらの影響から利益を得 る機会に着目する必要があります。 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等 の勧誘等を目的とするものでもありません。上記は主にニューバーガー・バーマンの投資戦略グループ(ISG)の見解です。ISGは、市場や経 済指標を分析し、アセット・アロケーション戦略を策定します。ISGは複数の投資プロフェッショナルから構成されており、当社のポートフォ リオ・マネージャー及びインベストメント・オフィサーと定期的に情報交換を行います。投資はリスクを伴い、元本の毀損を伴います。当資 料の巻末に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 11 GLOBAL EQUITIES グローバル株式市場 概要: 「オールドノーマル」への回帰は可能か? ジョセフ V. アマト プレジデント兼最高投資責任者 2012年は、総じて株式という資産クラスにとっては素晴らしい年であったといえるでしょう。各国の中央 銀行が金融緩和に動いた上、企業の安定したファンダメンタルズ要因も株式市場の追い風になりまし た。ただしその道のりは、決して平坦なものではありませんでした。マクロ景気の成長力が乏しい中、指 標が発表されるたびに「リスクオン」と「リスクオフ」の間を行き来する市場パターンが継続しました。 金融緩和策で市場に安心感が広がり、 株価が上昇したかと思えば弱い景気 指標の発表で出鼻をくじかれ、その 後企業業績が安定していることが認 識されると、あるいは新たに景気刺 激策が発動されると再び市場に安心 感が戻るといった、不安定な展開が 続きました。思想的な色彩が強かっ た大統領選、企業の経営、あるいは 消費者の不安心理のいずれにおいて も不確実性が存在しました。結局の ところ、株式市場を最終的に突き動 かしたのは、多くの場合マクロ景気 に対する関心であり、個別企業の本 質的なファンダメンタルズの価値で はありませんでした。 果たして2013年はこの状況に変化 が訪れるのでしょうか?マクロ指標 の呪縛を脱し、「オールドノーマ ル」な状態に戻れるのでしょうか? 経済成長率そのものはそれほど目覚 ましいものではないにせよ、リスク オン・リスクオフの不安定な状況か ら、従来のいわゆるファンダメンタ ルズ投資の時代に向かうことが可能 14 Neuberger Berman なのでしょうか? 当社では、とりわけ重大な懸案事 項の多くが解決されてきており、あ るいは問題の深刻さが緩和してきて いることから、十分可能だと考えて います。例えば、 • 米国の大統領選挙が終了したことに より、政治家が財政政策をめぐる主 要課題に取り組むことが可能になり ました。責任ある政策が取られれ ば、企業が雇用に動き、適正なリス クをとるために資金を振り向けるこ とを後押しするでしょう。 • 欧州の周辺諸国は依然として厳格な 緊縮策と景気低迷に苦しんでいるも のの、欧州中央銀行がこれまで以上 に積極的な姿勢を打ち出し始めたこ とで、欧州債務危機問題は警戒警報 の段階から、本質的にはコントロー ル可能な段階に移行しました。 • 中国は何とか経済のソフトランディ ングに成功したようです。また、新 たな指導体制も決まりました。よ りバランスのとれた経済を発展さ せ、構造的かつ社会的な諸問題に 取り組むため、未だ多くの仕事を 行う必要がありますが、中国は幸先 の良いスタートを切ったといえる でしょう。 このように諸問題への解決の糸口 が見え始めています。逆に経済成 長が低い水準にある現況であれば こそ、企業個々の将来像の輪郭が鮮 明化し、個別銘柄ごとのファンダメ ンタルズに対する注目が高まること も考えられるでしょう。当社のファ ンドマネージャーが選好する企業と いうことでいえば、先進国の企業で は、総じて低成長環境下でも成長す る能力を備えた優れたグローバル企 業ということになります。また、生 産性を高められる企業、もしくはエ ネルギー効率を向上することが可能 な企業も、組み入れ候補銘柄に挙が るでしょう。 一方、先進国に比べてかなり高い 成長力が見込める新興国市場に関し ては、株価指数を構成する銘柄以外 GLOBAL EQUITIES グローバル株式市場 で、現地市場に密着した企業の発掘 を試みることで、現地における需要 成長を取り込み、優れた運用成績に つながると当社はみています。最後 に中国に関しては、来年も8%前後の GDP成長率が見込め、さらに未開発 地域の振興を目指す政策の実行もあ り、引続き素晴らしい投資機会を見 込むことができる市場であると当社 は考えます。 結論を申し上げますと、今後マクロ 経済からの影響が消えてなくなるだ ろうなどと言うつもりはありませ ん。引き続き、トップダウン的観点 で経済成長率やインフレ動向、金利 に注意を払う必要はありますが、こ うしたマクロ変数が、企業のファン ダメンタルズといったボトムアップ 要因をいつまでもねじ伏せ続けるこ とは不可能だと思われます。 投資家が向き合うべき全ての主要 課題のうち、運用姿勢を「マクロ対 応」に引き戻す最大のテーマが、米 国の「財政の崖」問題であろうと思 われます。しかしながら、途中様々 な政治的駆け引きや失策があったと しても、最終的には決着合意にいた ると当社では考えています。かつて ウィンストン・チャーチルはアメリ カ人について次のような名言を残し ています。「アメリカ人は、いつも 正しい行動をとる頼れる友人だ。た だしそれは、他の全ての正しくない 選択肢を試してからのことなのだ が・・・」 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的 とするものでもありません。上記の見解や意見は、必ずしもニューバーガー・バーマンの統一見解ではない場合があります。上記の第三者による経済または市 場に関する見通しは実現しない場合があり、当社はかかる見通しについて意見や表明を述べるものではありません。当資料は予想、見込み、見通し、その他 の「将来予測に関する記述(Forward-looking statements)」を含みます。様々な要因により、実際に生起する事象は当資料に記載されているものと大幅に異 なる場合があります。投資はリスクを伴い、元本の毀損を伴います。過去の実績は将来の運用成果を保証または示唆するものではありません。当資料の巻末 に記載する重要な開示事項についても必ずご確認ください。 米国株式市場:市場の落ち着きに伴い楽観的な見通し リア・モジリアーニ シニア・ヴァイス・プレジデント、マルチ・アセットクラス・ストラテジスト 2013年初頭の米国経済の見通しは 明るく、雇用、住宅、消費支出など 複数の主要分野で昨夏から続く広範 な回復傾向が見られるでしょう。し かしながら、企業収益の伸びはわず かで、利益率も頭打ちとなる可能性 があります。また、欧州の景気後退 や、米国の財政問題と成長への影響 をめぐる不透明感も懸念材料です。 米国株式は2012年を通して概ね堅調 だったものの、バリュエーション面 での割安感は若干低下しています が、特に債券と比較した場合は依然 魅力的であると考えられます。当社 では、全体的に経済成長への明るい 見通しと財政および減税措置の落ち 配当利回りは債券に比べて魅力的 16 1.6 12 1.2 8 0.8 4 0.4 0 1976 1980 1984 S&P500配当利回り 1988 1992 1996 2000 米国債10年債利回り 2004 2008 2012 利回りの比率 利回り (%) 配当利回りと10年債利回り 0.0 配当利回り/10年債利回り (出所)ブルームバーグ 2012年11月までの月次データ 上記の資産クラスは全般的なリスク・リターン特性が大きく異なるため、これらを考慮して投 資対象を選択する必要があります。 着きへの期待が下方リスクへの懸念 を上回ると考えており、来年以降の 株式に対しては、やや明るい見通し を持っています。 マクロ面の改善が支える米国株 昨年の米国株式市場は、米国のフ ァンダメンタルズの改善や欧州ソブ リン債危機が一応の安定を示したこ と、中国での「ハードランディン グ」が回避されたことなどから、堅 調に推移しました。欧州の債務危機 に端を発する景気後退と、中国の政 策的な景気減速は米国経済の減速要 因となる一方、商品価格の抑制要 因にもなり、インフレ懸念の低下 にもつながりました。これに加え て、FRBや他国の中央銀行による積 極的な金融政策の効果も相まって、 金利は歴史的な低水準で推移しまし た。金融緩和の一環として、FRBは Solving for 2013 15 ゼロ金利政策の期限を2015年まで延 長、9月には雇用市場に顕著な改善 が見られるまで毎月400億ドルの住 宅ローン担保証券(MBS)を購入す る量的緩和第3弾(QE3)も導入し ました。 「新しく改善された」ノーマル? 昨今の経済環境については、周知 のとおり、個人消費の低迷や財政支 出削減、不確実性などの影響で景気 回復は順調には進んでいません。事 実、米国では借り入れの「恩恵」が 企業業績や消費支出に現れていない ことから、成長率の低下はしばらく 続く可能性が指摘されており、当社 も基本的に同じ見方をしています。 その点で、米国がプラス成長を維持 し、壊滅的な影響を及ぼし得る二番 底を回避してきたことは、特筆す べきことです。2013年について当社 は、2%程度(+/-0.8%)の緩やかな GDP成長率を予想しています。ただ し財政問題の結果によっては幾分低 下する可能性もあります。 新しい変化としては、住宅部門が 長引く低迷からようやく持続的な回 復の兆しを見せ始め、新たな成長源 泉となりつつあることです。住宅市 場の多くが、高値水準の2006年以来 初めて前年比で上昇を示すなか、今 春の後半以降、関連指標は住宅購入 の持ち直しを示しています。住宅価 格がこのまま回復を続けた場合、住 宅業界、および関連する雇用の持ち 直しによる経済成長の押し上げが見 られるだけでなく、住宅所有者にも 有益な資産効果をもたらし、消費者 信頼感が回復し消費も拡大する可能 性があります。 労働市場にも明るい兆候が出始め ています。雇用回復の勢いが鈍った 今春以降、月間雇用者数は夏場を皮 切りに総じて回復しており、民間セ クターでの雇用の増加が財政難にあ る州や地方自治体での雇用悪化を補 16 Neuberger Berman いました。全体の失業率は、依然か なり高い水準にはあるものの、2009 年の高水準からは引き続き改善して います。 の景況感は改善し、雇用も増え、こ れが消費者の信頼感と潜在経済成長 率の改善につながる可能性があり ます。 戦う準備ができた企業は 成長可能か? 欧州および中国の今後 足元の企業部門については、多く の点で非常に良好な状態にありま す。景気後退時に行った経営合理化 で効率性が上昇した結果、景気後退 への耐性が高まり、変動が激しい資 本市場への依存度も低下しました。 経営陣は債務の圧縮を進め、景気低 迷を受けて人件費やその他の費用を 削減して経営の効率化を図りまし た。低金利を利用して、多くの企業 では借り換えを行い、バランスシー トを強化するとともに、安定した業 績により生み出された余剰資金を 使い、さらなる債務圧縮を行いま した。 しかし、こうした効率性は諸刃の 剣です。合理化により景気後退に対 する抵抗力は高まるものの、利益率 の上昇を通した収益拡大の可能性が 本来の水準よりも低下し、最終損益 の増加には売上の拡大がより重要に なります。皮肉なことに、新規雇用 を手控えることで間接的に最終需要 が冷え込み、売り上げや雇用の低迷 につながる可能性もあります。 臨時雇用者が増えている現状は、 企業は雇用に前向きではあるものの 政治や経済の不透明感から身動きが 取れない状況を示唆しています。大 統領選挙後、主要平均株価は11月6 日以後数日間にわたり低下し、一方 で債券相場は上昇するなど、当初、 オバマ大統領の再選は市場からは悲 観的に受け止められていました。し かし、当社は、政府は公的債務の削 減と収支バランスの改善に向けて効 果的な成果をあげることができるだ ろうと考えています。規制の内容が さらに明確化されれば、企業経営陣 当然のことながら、米国の状況は 欧州の低迷の影響を受けてきました が、安心材料もいくつかあります。 最近、欧州ではECBがより意欲的な 政策を打ち出し、その効果が現れて います。債券市場に積極的に関与す るとともに、財政難に陥ったユーロ 圏諸国への新たな融資枠も新設しま した。マリオ・ドラギECB総裁はユ ーロを救うために 「必要なことは 何でもする」と表明し、イタリアや スペインに代わって介入を行うな ど、危機波及の抑制に努めまし た。ECBがFRB同様により強い役割 を果たしていることから、当社は、 投資家のリスク許容度は改善するも のとみており、米国株を含む世界の リスク資産にとっても好影響を及ぼ すと考えております。 中国では、習近平現国家副主席が 2013年3月に国家主席に就き、李克 強次期首相とともに新世代の中国指 導部を形成するとみられています。 両氏は、大規模な公共事業の導入 など新たな景気刺激策を講じ、成長 の再活性化を図る意向を示していま す。2010年~2011年の不動産バブル 崩壊回避への取り組みは、概ね成功 したものと思われます。先行きのイ ンフレ懸念が低下したことを受け て、中国指導部は新たな刺激策を導 入して国内成長のバランスの改善を 図るべく、政策面での柔軟性を確保 しており、これが世界経済や株式市 場の下支え要因となる可能性があり ます。 楽観的な米国の見通し 結論としては、先行きの不安はま だ残っているものの、米国株への見 GLOBAL EQUITIES グローバル株式市場 ファンダメンタルズ分析に基づく 投資家として、当然ながら当社は、 バリュエーション、バランスシー ト、今後の業績の可能性、および可 能性を評価する様々な指標となるそ の他成長に基づいて世界市場を見て います。当面は、企業固有の特徴が 経済・政治イベントの影に隠れてし づく投資家は、規律ある投資プロセ スを遵守することにより投資機会を 発掘できるでしょう。 低い設備稼働率:短期的な成長余地は大きい 米国の1972年以降の設備稼働率 稼働率(%) 100 95 90 85 80 75 70 65 60 長期平均=80.25 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 電気・ガス公益 合計 製造業 原油精製 長期平均(合計) (出所)セントルイス連邦準備銀行 2012年10月 現在本書に記載されている第三者の経済・ 市場予測は実現しない場合があり、かかる予測についていかなる意見または表明もなされてい ません。 米国株:利益率は高いがバリュエーションは適正水準 利益率、PER、PER/利益率 35 30 25 20 15 10 5 0 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 S&P500利益率 S&P500実質PER 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 PER/利益率 当社は、米政府が財政赤字、支出 および税政策にどのように取り組 み、企業側がどのように反応するか を注視していきます。また欧州の状 況についても、財政バランスを図 りながらユーロ圏の経済安定化を達 成できるかどうかを注視していきま す。中国は、前述のとおり、今後10 年にわたり移行期を迎えるものと思 われます。経済成長は政策的に減速 が図られながらも依然堅調で、これ が世界のGDP、そして米国の企業収 益の下支えとなるはずです。当然な がら、地政学的リスクは高止まって おり、特に中東地域の動向には注視 が必要です。 まい、今後もマクロ要因が目先の銘 柄分析において重要な要素になりま す。とはいえ、マクロ経済の落ち着 きとともに、投資家は個別銘柄選択 に目を向けることになるでしょう。 米国、中国、そして欧州においても 市場の警戒感が低減していることか ら、堅調な米国経済と落ち着いた市 場環境において、個別銘柄選択に基 利益率、PER 通しは総じて良好です。財政の健全 化と消費者信頼感の改善により、 企業の経営環境も改善すると思わ れます。大型株は適正価格に近付 いているように見えますが、バリ ュエーションは依然割安と見ていま す。S&P500指数は実績ベース利益の 約14.4倍で取引されていますが、こ れは1年前の13.6倍を上回っている一 方で、長期平均の16.4倍を若干下回 っています。もちろん、株式市場に とっての課題はここから大幅な企業 利益の伸びを示すことです。これは 新しい収益源が成果を上げることで のみ実現すると考えられます。 PER/利益率 (出所)ブルームバーグ 2012年11月までの月次データ 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等 の勧誘等を目的とするものでもありません。上記の見解や意見は、必ずしもニューバーガー・バーマンの統一見解ではない場合があります。 上記の第三者による経済または市場に関する見通しは実現しない場合があり、当社はかかる見通しについて意見や表明を述べるものではあり ません。当資料は予想、見込み、見通し、その他の「将来予測に関する記述(Forward-looking statements)」を含みます。様々な要因によ り、実際に生起する事象は当資料に記載されているものと大幅に異なる場合があります。投資はリスクを伴い、元本の毀損を伴います。過去 の実績は将来の運用成果を保証または示唆するものではありません。 大型株への投資の場合であっても、株式投資に関するあらゆるリスクを伴います。かかるリスクには、全般的な市場或いは経済状況により価 値を毀損するリスクを含みます。中・小型株式については財務およびその他のリスクに関し、大型株と比較してより影響を受けやすい傾向に あり、また、取引量が大型株と比較して多くないことから、市場価格の変動はより大きくなる傾向があります。当資料の巻末に記載する重要 な開示事項についても必ずご確認ください。 Solving for 2013 17 欧州・アジアの先進国市場:緊縮財政下のクオリティに注目 ベンジャミン・シーゲル、CFA マネージング・ディレクター、グローバル株式運用責任者 世界経済の見通しは引き続き厳し い状況にありますが、当社では、世 界の株式市場は長期投資家が好まし いリスク調整後リターンを獲得でき る銘柄選択の機会を提供していると 考えております。マクロ経済面で は、ECBだけではなくFRBも最悪の 結末を迎えるかもしれないという投 資家の懸念を払拭するために出来る 限りの手段を講じてきました。しか し、巨額の財政赤字、緊縮財政によ る悪影響、そして消費者心理の悪化 が、特にユーロ圏では、大きな課題 となりました。こうした状況の中、 当社では投資家はユーロ圏以外の地 域に目を向け、質の高い成長、健全 なバランスシート、そして地理的に 分散されかつ安定した収益源に支え られた強固なキャッシュフローを創 出している企業を重点的に選別する ことで、投資機会を見出すことがで きると考えています。 低迷する成長を支える政策 2012年の到来とともに、米国以外 の先進国市場の投資家は、巨額の政 府債務と緊縮財政による景気低迷に 備えて、成長機会を求めました。当 時、当社では盤石な産業基盤を持 ち、欧州の景気後退の影響が直接波 及しないスイスやノルウェーなどの ユーロ圏外の国が投資家に選好され るだろうと考えました。ユーロ圏諸 国、英国、および日本を含むその他 の景気低迷地域では、北米やエマー ジング市場など、比較的景気が底堅 い地域に収益源を持つ企業に焦点を あて、欧州の金融機関のように先行 きが懸念されるセクターを回避しま した。 18 Neuberger Berman 低迷するユーロ圏 2012年の実質GDP(変化率%) 7.8% 8 3.3% 4 2.2% 2.2% 1.9% 1.5% 0.8% 0 0.9% -0.4% -2.3% -1.5% -4 -8 0.4% 0.1% -6.0% 米国 オースト ラリア カナダ 日本 中国 スイス ブラジル ドイツ 英国 イタリア アイルランド フランス スペイン ギリシャ (出所)国際通貨基金(IMF)、世界銀行(2012年10月) 当社の予想通り、欧州の中でもス ペインやギリシャを筆頭に、財政赤 字削減を目的とした緊縮財政を背景 に景気低迷が深刻化しました。政府 部門の歳出削減により、消費者心理 や雇用も悪化し、景気が減速しまし た。これにより法人税、所得税の 他、消費税などの税収も減少しまし た。歳入の落ち込みが歳出削減の効 果を相殺し、緊縮財政は財政赤字削 減の目標達成に逆効果となりまし た。こうして、依然として欧州の景 気は低迷しています。また昨年は、 エマージング諸国の経済成長が大幅 に低下しました。世界経済にとって エマージング諸国の重要性、特に BRICs諸国の重要性は明らかに高ま っており、中国、ブラジル、インド の景気減速は世界的な影響を及ぼし ました。 明るい材料としては、中央銀行の 金融政策が挙げられます。2012年、 スペインとイタリアの国債利回りが 救済申請を迫られるほどの水準に達 し、ユーロ圏への懸念が極度に高ま った時期が何度かありました。しか し、ECBが一貫して先を見越した政 策対応をとったことで、財政難に陥 った国の資金調達が可能になるだろ うとの安心感が市場に広がり、投資 家心理が落ち着くとともに調達コス トも許容できる水準にまで低下しま した。同時にFRBも大胆かつ協調的 な政策を実施しました。米国の雇用 と住宅市場の回復は世界経済にポ ジティブな波及効果をもたらしま した。 適正なバリュエーション、 強固なバランスシート 中央銀行の対応が2012年の株式市 場に大きな影響を与えた一方、投資 家の楽観論を醸成したファンダメン タルズ面の理由もあります。2012 年、株価は概ね上昇し、企業利益と キャッシュフローも同等またはそれ 以上に増加し、2013年に向けてバリ ュエーションは適正な水準にあるこ とを示唆しています。流動性の供給 によってマクロ経済の下方リスクが GLOBAL EQUITIES グローバル株式市場 引き続き抑制されれば、ファンダメ ンタルズの回復と健全なバランスシ ートを有する企業は、投資家に幅広 く認知されるでしょう。 ユーロ圏内の単位労働コスト格差 単位労働コスト指数(2000年を100とする) 150 140 先進国企業の利益率は比較的堅調な 状況が続いています。中国の成長鈍 化により世界のコモディティ価格が 下落し、原材料費の低下を受けて利 益率は上昇しました。また、先進国 では高い失業率により賃金の上昇圧 力は依然として抑えられている一 方、新興諸国では賃金の上昇が利益 を圧迫しています。資本支出が抑制 された水準にとどまれば、キャッシ ュフローは増加し、高クオリティ銘 柄の下方リスクは軽減されるでし ょう。 欧州の格差は続く‐北部 対 南部 ECBによる金融緩和政策は、域内 の経済格差を助長あるいは長引かせ る要因になったとも考えられ、ユー ロ圏では競争力のある北部と競争力 の低い南部が共存しています。例え ば、ユーロ安の恩恵を受けてドイツ の輸出競争力は向上しましたが、緊 縮政策は欧州南部の景気の重石とな りました。賃金格差の是正には、し ばらく時間がかかるでしょう。 当社では、ユーロ圏外の景気下方 リスクは低く、投資機会は豊富であ るとみています。欧州の経済活動は 低迷しているものの、グローバルに 分散された収益源を有する企業はア ウトパフォームする可能性があると 考えられます。 130 120 110 100 90 Q2 ‘00 Q2 ‘01 Q2 ‘02 Q2 ‘03 Q2 ‘04 Q2 ‘05 Q2 ‘06 Q2 ‘07 Q2 ‘08 Q2 ‘09 Q2 ‘10 Q2 ‘11 Q2 ‘12 スペイン ドイツ イタリア ギリシャ フランス アイルランド (出所)経済協力開発機構(OECD) ISIグループ 2012年第2四半期時点 長期的解決策への関与 マクロリスクに備えたポジション 先進国の政府と消費者が債務を削 減し、成長を再加速させるにはもう 少し時間がかかるでしょう。つま り、投資家は低成長環境下でも着実 に収益を上げている企業に着目する ことで、リターンを獲得できる可能 性があると考えられます。 当社が2013年に楽観的である根拠 は、中央銀行の緩和策、企業の強固 なバランスシート、そして株式の適 正なバリュエーションが理由です。 しかしながら、2012年と同様に不確 実なマクロ環境も続いています。 (1)ユーロ圏への更なる懸念上昇、 (2)米国の財政赤字削減に向けた 実行力ある対応策、 (3)新興諸国の 成長戦略の軌道修正、そして(4) 中東の地政学リスク、という重要な 4つのファクターの動向を注視する 必要があると考えています。 現在、当社では、生産性向上のた めの技術、費用の低下や治療効果の 改善が見込める医療イノベーション の分野に投資機会があると考えてい ます。新興諸国での中産階級の台頭 に伴い、ガスや石油、およびそれに 関連するインフラへの需要も高まる でしょう。この結果、石油開発会社 や石油関連サービス会社はその恩恵 を享受できると期待されます。エネ ルギーと商品の価格変動率は、今後 も高止まりすると予想されますが、 コストを徹底的に削減できた企業は リスク対比で見ても魅力的な投資対 象となるでしょう。また、株価上昇 余地の可能性があるのは、貴金属、 農産物、特殊化学など物価上昇の恩 恵を受けるセクターだと考えてい ます。 ユーロ圏では、ギリシャなどの重 債務国に関するネガティブなニュー スを受けて、欧州連合(EU)によ る債務問題を解決する能力に対する 懸念が高まれば、過去3年間の春時 期に見られたように、市場のセンチ メントは大きく悪化するでしょう。 米政府が今後も財政問題に対して効 力ある対応策を提示できなければ、 新興諸国の成長に関する課題や中国 の新指導部による予期せぬ動きと同 様に、市場にはネガティブな材料と なるでしょう。地政学的に見て、シ リアやイラクなど中東での混乱か Solving for 2013 19 ら、市場の緊張が高まり原油価格が 上昇する可能性もあります。もちろ んこれらの問題に関する前向きなニ ュースには市場もポジティブに反応 するでしょう。 堅調な売上、強固なフリーキャッ シュフロー、そして健全なファンダ メンタルズを有する企業で構成され たポートフォリオであれば、当社が 予想する2013年以降の経済環境にお いても安定したパフォーマンスを達 成する可能性があると引き続き考え ています。 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧 誘等を目的とするものでもありません。投資はリスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資は できません。過去の実績は将来の運用成果を保証または示唆するものではありません。 外国有価証券並びに外貨建て有価証券への投資は、為替の変動や政治経済の情勢といった信用リスクを伴い、投資資産の価値並びに配当に影響を 及ぼすことがあり、投資元本を割り込む可能性もあります。また新興国の株式については、先進国の株式に比べて市場規模や流動性等の観点から 価格変動が大きくなる傾向があるなど、より大きな損失を被る場合があります。当資料の巻末に記載する重要な開示事項についても必ずご確認く ださい。 新興国市場:成長減速するも依然魅力的 コンラッド A. サルダナ、CFA マネージング・ディレクター、新興国株式運用責任者 2012年は、これまで平均約10%を 継続してきた中国のGDP成長率が8% を下回り、投資家の注目を集めまし た。マクロ関連のニュースが主要株 式市場の動きを左右する中、新興国 株式市場においても様子見の状況が 続きました。投資家間では、中国市 場が特に世界経済およびコモディテ ィ市場に及ぼす影響について懸念が 高まりました。こうした新興国特有 の懸念材料はあったものの、新興国 株式市場は1年を通して先進国市場に ほぼ連動する形となりました。 世界経済は成長鈍化の傾向にあり ますが、当社では新興国株式市場の 先行きについて、国および企業レベ ルでポジティブな見通しを持ってい ます。低水準な公的債務、個人債 務、中間所得層の増加による内需拡 大、企業の健全な財務体質、 魅力 的なバリュエーションなどからも見 られるように、同市場のファンダメ ンタルズは引き続き良好とみていま す。また、中国の成長率減速にも一 定のプラス材料があるとみていま す。当社の見解では、世界第2位の 経済大国である中国のGDP成長率が 7~8%のレンジに収まり、より持続 20 Neuberger Berman 可能で幅広い基盤に根差した発展を 続け、内需の割合が上昇している現 在の状況は、中国のみならず新興国 市場全般、さらには世界全体にとっ ても長期的にはプラスに働くと思わ れます。 持続可能な成長 vs.中央銀行の操作 2012年の米国およびユーロ圏は、 経済成長の低迷や政府および民間の 財務体質の悪化が見られましたが、 中央銀行による大規模な流動性の供 給を行ったことで、 株式投資家はこ うした逆風の環境とは逆の動きを見 せ、欧米市場を押し上げました。中 国およびその他の主要BRICの減速を 考慮しても、新興国の経済および企 業は先進国に対して優位性を有し、 今後の成長と株式市場の上昇が期待 できるものと見ています。 新興国株式市場の長期的見通しを 下支える指標は引き続き魅力的と なっています。IMFによる新興国の 2013年GDP予想は5.6%と、先進国の 1.5%の3倍近い成長率を見込んでい ます。 新興国市場の緩やかな成長率は、 中国やインドなど主要国がインフレ 対策および資産バブル発生回避のた めに講じた金融引き締め策による影 響です。さらに、新興国は公的債 務、財政赤字ともに先進国を大幅に 下回るなど財政状況もはるかに良好 で、従ってGDP成長率見通しのリス クも低くなっています。 国内の成長ドライバー 当社の見解では、堅調で持続可能 な新興国の経済成長を支えている主 要因は国内需要にあると思われま す。この数年間、長期的な成長傾向 は右肩上がりの一途をたどってお り、低迷する先進国とは対照的に、 その魅力がさらに増しています。 人口増加が新興国の個人消費の急 増を牽引しており、人口と可処分所 得の双方で増大傾向を示す中産階級 層の消費ニーズが企業の利益にもつ ながっています。マッキンゼーは新 興国市場の消費は2010年の12兆ドル から2025年には30兆ドルと2倍強の伸 びを示すと予想しています。 GLOBAL EQUITIES グローバル株式市場 堅調なファンダメンタルズが続く新興国市場 実質GDP成長率(年率パーセント変化)、1株当たり利益、バリュエーション 地域/国 GDP 2011年 GDP 2012年予想 GDP 2013年予想 長期的成長 EPS(%) PER 新興国市場 6.2 5.3 5.6 12.9 11.2 ブラジル 2.7 1.5 4.0 11.7 12.2 中国 9.2 7.8 8.2 11.3 10.0 インド 6.8 4.9 6.0 14.5 14.9 インドネシア 6.5 6.0 6.4 12.8 15.8 ロシア 4.3 3.7 3.8 23.4 4.9 先進国市場 1.6 1.3 1.5 10.3 12.9 米国 1.8 2.2 2.1 10.6 13.0 ユーロ圏 1.4 -0.4 0.2 9.7 10.5 (出所) GDP:IMF ワールド・データ・ブック EPS および PER:ブルームバーグ 2012年11月15日時点 新興国の成長を牽引する個人消費 世界の消費 (単位:兆ドル) 70 60 50 30 40 30 12 20 10 0 26 成長率は 2.5倍 成長率は 1.3倍 2010 先進国 34 2025 新興国 役となっており、基本的に世界の景 気減速からはやや隔離されている形 となっています。 あり、投資家にとっては新興国市場 の成長性に対して幅広い投資機会が 提供されることとなります。 国内要因以外の新興国株式市場の 好材料として株価のバリュエーショ ンも挙げられます。成長潜在性が世 界平均を上回っているにもかかわら ず、株価のバリュエーションは若 干割安です。2012年11月中旬現在の MSCIワールド指数のPER(株価収益 率)は12.9、長期成長率は10.3%で す。一方、MSCI新興国市場指数では PERは11.2、成長率は12.9%でした。 内需に焦点を当てたポートフォリ オが戦略的に効果的であると当社は 確信していますが、一方で、新興国 では生産面で引き続き制約があり、 この分野で大幅な投資が必要とされ ています。資本財セクターについて は、現状は選好していませんが、生 産力不足、低失業率による賃金圧 力、生産性向上の必要性などを踏ま えると、投資不足となっている現状 は潜在的な成長の機会を提供するも のと思われます。輸出については、 落ち込みからの回復は可能だと思わ れますが、持続性においては先進国 市場次第であることから、当社は消 極的な見解を持っています。 (出所)マッキンゼー・グローバル・インス ティチュート リスクを管理しつつ、 最大限の機会を確保 当社は、ヘルスケア、一般消費 財、生活必需品、公益、資本財、通 信などの国内主導型企業と、エネル ギー、IT、素材など世界的な要因に 牽引される企業とは区別する必要が あると考えます。この1年間、市場 では世界的な成長鈍化が懸念されて きましたが、新興国では時価総額の 60%が「グローバル」企業ではなく 「国内主導型」企業によって構成さ れています。これら国内主導型の企 業は国内需要の長期的な伸びが牽引 新興国株式投資のカギは、指数に 捉われないことにあると当社は考え ています。そのためには国内経済へ の知識と独自の調査が必要となり、 結果として指数とは異なるポートフ ォリオを組成する場合もあります。 当社は新興国の国内エクスポージャ ーにフォーカスすることが重要であ ると見ています。高い成長期待と魅 力的なリターン特性を有しつつ、特 にグローバル企業に比べて割安なバ リュエーションで取り引きされてい る国内企業を探し出すことは可能で さらに、時価総額の規模に着目す る必要があると考えています。特に 小型株、中型株に魅力的な投資機会 が存在するとみています。これらは 2011年に市場の流動性が低下した局 面で強い影響を 受けました。その後 やや持ち直しましたが、今後も相場 サイクルの全局面を通じて持続的に アウトパフォームできるものと見て います。 Solving for 2013 21 課題について 新興国市場は魅力的な投資機会が 存在する一方で、課題もあります。 世界的な景気刺激策により先行き の経済成長が期待されますが、イン フレ圧力につながる可能性もありま す。中東における地政学的問題に加 え先進国の経済指標も市場に打撃を 与える可能性があり、高水準のボラ ティリティも継続するものと思われ ます。また、緊縮政策中心の低成長 環境における貿易保護主義も懸念材 料の1つです。一方で、中国や欧米の 早期回復など、予想外のプラス材料 による好影響も考えられます。 成長ストーリーを見る限り、新興国 株が持つ高い潜在的成長性は注目す べき投資機会だと考えます。 長期的な視点では、新興国市場の 成長は世界景気の低迷の影響で減速 はしているものの、長期的な国内の 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等 の勧誘等を目的とするものでもありません。外国有価証券並びに外貨建て有価証券への投資は、為替の変動や政治経済の情勢といった信用リ スクを伴い、投資資産の価値並びに配当に影響を及ぼすことがあり、投資元本を割り込む可能性もあります。また新興国の株式については、 先進国の株式に比べて市場規模や流動性等の観点から価格変動が大きくなる傾向があるなど、より大きな損失を被る場合があります。投資は リスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資はできません。過去の実績は将来の運用成果 を保証または示唆するものではありません。当資料の巻末に記載する重要な開示事項についても必ずご確認ください。 グレーター・チャイナ:新たな投資機会および想定されるリスク ユーリン(フランク)ヤオ マネージング・ディレクター、グレーター・チャイナ株式運用責任者 2012年の中国株は、市場の関心が 中国のGDP成長率の低下に集中した ことで、年の大半において低迷しま した。一方で、同国の経済、開発が 遅れている地域の成長性、そして海 外投資家の流入に後押しされた市場 安定性の向上などが新たに注目され る中、割安なバリュエーション水準 も相まって投資機会が存在するとみ ております。リスクへの考慮が必要 なのは明白ですが、長期的な視点と リサーチに重点を置いた投資規律に よって、管理可能だとみています。 縮小経済の局面 昨年の今頃の予想では、世界経済 が減速する中、中国政府がインフレ と資産価格の上昇を金融政策で抑制 しようとすれば中国株を取り巻く環 境は厳しいものになる、というもの でした。実際、2012年は緊縮の年で、 中国経済の成長率はこれまでの年率 9.3%から7.8%付近まで減速しました1。 主要輸出市場で景気後退に苦しむ欧 州、僅かな成長の米国、前途有望な 中国の内需セクターも減速するとい った状況下、中国は長期的なGDP成 長率の内容を重要視しました。中国 政府は10年に1度の指導部交代を目前 に控えて動きが鈍り、前回の金融引 締めから金融緩和に転じるにもごく 僅かな一歩を踏み出すにとどまりま した。年後半には景気回復の兆候も 1.(出所)国際通貨基金(IMF)世界経済見通しアップデート 2012年10月 22 Neuberger Berman 時折見られ、中国株の基調はより前 向きなものとなり、2013年における 堅調な株式市場への期待感が生まれ ました。 ファンダメンタルズに基づいて考 えると、株価下落は潜在的な投資機 会を生み出します。中国株の株価水 準は、現在2003年以降で最も低い水 準にあります。また、既に進行中で あり、また2013年にも継続する可能 性のあるファンダメンタルズの改善 がみられており、グレーター・チャ イナの中長期的な見通しは明るいと いう当初の見解を支持する内容とな っています。 GLOBAL EQUITIES グローバル株式市場 過去の過小評価の是正余地 まず第一に、今後数年間で中国へ の投資が増大する可能性は高く、中 国株式市場は全般的にその恩恵を受 けることになるでしょう。グレータ ー・チャイナの株式市場の時価総額 は2012年に約6兆8,000億ドルにのぼ り、世界第2位の株式市場になった にもかかわらず、中国株は市場指数 において長らく過小評価されてきま した2。例を挙げますと、中国経済は GDPでみればブラジル経済の約3倍 で、新興国市場最大の経済です。し かし、MSCI新興国市場指数に含まれ る割合はブラジルより僅かに高い水 準にすぎません3。 これまで海外投資家は中国株への エクスポージャーを控えめにしてき ました。その理由として、市場指数 に含まれる中国株のウェイトが低か ったこと、企業へのアクセスや関係 構築が複雑で規制環境に対する理解 も難しく、そして海外投資家が国内 株式市場に投資できなかったこと が挙げられます。これまで海外投 資家による投資が制限されていた A 株市場(中国本土株)は上場銘柄 数が2,400社を超え、時価総額が3兆 4,000億ドルを超える中国最大の株 式市場を代表するものです4。しか し、MSCIオール・カントリー・ワー ルド指数もMSCI新興国市場指数のい ずれもA株を除外しているため、イ ンデックス志向の投資家は、グレー ター・チャイナにおける株式投資機 会の半分以上を逃しているというこ とになります。 中国政府は、適格海外機関投資家 (QFII)が購入できるA株の投資割 り当てを設定することで資本フロー を管理し、また海外投資家を規制し てきました。中国経済の拡大と中国 の資本市場の発展が一段の海外投資 を呼び込むにつれ、このトレンド に変化が見られるようになりまし た。2012年、中国政府はQFIIの割り 当てを300億ドルから800億ドルに引 き上げました5。今後数ヶ月のうちに 規制緩和が進むことが予想され、そ の結果、中国株への資産配分とQFII への申請件数がともに増加すると思 われます。 持続可能な成長原動力 市場の拡大の他にもポジティブな 経済的要因が存在します。GDP成長 率が7%台半ばのレンジまで低下した とはいえ、中国は依然として世界で 成長が最も成長率が高い経済の一つ です。中国の予想成長率はアジアの 中でも最も高く、米国の予想成長率 の約4倍に相当します6。力強い成長 が続く一方で、その成長の内容に変 化が見られるようになりました。従 来、中国のGDP成長は投資に大きく 依存していました。今後より安定的 な成長を持続するために、中国政府 は景気刺激策の支出を国内消費やイ 成長余地:中国の国内消費 主要経済大国の一人当たりGDPおよび民間消費(対GDP) (%) 80 (USD) 71.20% 70 58.58% 57.45% 65.28% 50,000 62.23% 40,000 60 50 30,000 40 30 34.94% 20 10 0 20,000 10,000 47,199 42,831 40,152 36,144 31,758 4,428 米国 日本 ドイツ 英国 香港 中国 — 一人当たりGDP(右軸) 0 民間消費(対GDP) (左軸) (出所)世界銀行 2010年12月31日現在 2.(出所)ブルームバーグ 2012年9月30日 3.(出所)バークレーズ・キャピタル 2012年3月31日 4.(出所)ブルームバーグ ゴールドマン・サックス戦略レポート 2012年9月30日 5.(出所)ブルームバーグ2012年4月に中国証券監督管理委員会は、適格外国機関投資家(QFII)の投資割当を300億ドルから800億ドルに拡大しました。 6.(出所)IMF世界経済見通しアップデート 2012年10月 Solving for 2013 23 地域間格差が生み出す投資機会 % 2011年 一人当たりGDP (10億ドル††) 広さ (千平方キロ メーター) % 19 4,545 6,910 72 1,941 24 4,881 1,630 17 東部 4,574 57 9,049 1,060 11 合計 8,070 100 6,158 9,600 100 2011年GDP (10億ドル) 西部 1,555 中部 中国の地域分別 西部 中部 東部 (出所)CEICデータベースおよび野村 2012年6月30日現在 †† 2011年の地域別一人当たりGDPの平均 ンフラに費やしてきました。 中国はGDPだけを見れば世界第 2位の経済大国ですが、一人当たり GDPや民間消費は多くの主要国経済 に比べて大きく遅れており、中流階 級の増加に伴う成長の機会が存在す ることがうかがえます。当面は、消 費が中国全体の経済発展に大きく貢 献することが期待され、投資や輸出 などの外的要因ではなく、消費こそ が持続可能な経済基盤を構築するで しょう。消費は経済成長の鍵となり ますが、生産能力の向上という点に おいては、インフラや技術への支出 も同様に重要だと思われます。 焦点 地域別に見ると、中国国内に大き な経済格差が存在することが分か ります。例えば、2011年の天津市( 中国東部)の一人当たりGDPは貴州 省(中国西部)の5倍以上に相当し ます。しかし、中西部の省の直近の GDPの伸びは東部を大きく上回って います7。さらに、中国中西部におけ るインフラ事業への支出は東部を凌 ぐ勢いで、過去数年間の西部の固定 資産投資は東部に比べて10%早いペ ースで増加しています。 中西部の国内消費はこれまで低迷 していましたが、同地域の平均小売 売上げが増加に転じており、そのト レンドも変わりました。今後も中国 政府が開発の遅れている中西部の地 域経済に重点的に取り組めば、中国 全体の経済は長期的に見て恩恵を享 受することになるでしょう。セクタ ーと地域の組み合わせによって投資 機会は異なりますが、特に成長の著 しい地域では、中流階級の数や可処 分所得の成長、そしてクオリティ・ オブ・ライフへの期待が大きくなる につれて、国内消費に関連する企業 はその恩恵を受けることができると 考えています。 新聞の見出しや投資家のセンチメ ントに左右されがちな資本市場で は、リスクが存続し不安定な市場環 境が続く可能性があります。米国や 最大の貿易相手地域である欧州に 関して特に、経済ニュースの内容が 悪い方向に転じれば、ハードランデ ィングに対する懸念が広がるでしょ う。それでも中国は、世界経済成長 の大きな原動力であることに変わり ありません。従来に比べれば減速し ているものの、持続可能でより広範 にわたる成長は中国の長期見通しに とっては大きな好材料となります。 ようなニュースは何も出てこないだ ろうと考えています。他に注視すべ き分野としては地政学的な懸念があ り、特に中国の今後の成長に欠かせ ない原油に関連する懸念、その他に も景気後退の局面で悪化する傾向に ある貿易や通貨に関する対立が挙げ られます。 現在の様々なリスクを考慮して も、グレーター・チャイナ市場の見 通しは明るいと考えています。国内 の主な要因、魅力的な株価、そして 新たな投資家が参入する可能性など がポジティブな要因となって中国経 済は持続可能な成長を遂げると考え ています。中国市場はまだ非効率な 市場で、同一セクターでも銘柄によ って質やパフォーマンスにばらつ きが見られます。投資家は対象とな る企業、サプライヤー、顧客、競合 相手だけでなく、これらの主要な市 場で投資を判断する際の政府機関の 影響についても十分に調査すべきで しょう。 中国政府の指導部交代にも関心が 集まっています。10年に1度の指導 部交代は過去2~3年間にわたって徐 々に進められてきたため、特に驚く 7.(出所)中国国家統計局およびWINDデータベース 2011年12月31日現在 2011年の一人当たりGDPは、2011年の中国国家統計局の予測をベースにニューバーガー・バーマン・アジアが試算したものです(2011年GDP/2011年総人口) 24 Neuberger Berman GLOBAL EQUITIES グローバル株式市場 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的と するものでもありません。投資はリスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資はできません。過去の実績は将 来の運用成果を保証または示唆するものではありません。 外国有価証券並びに外貨建て有価証券への投資は、為替の変動や政治経済の情勢といった信用リスクを伴い、投資資産の価値並びに配当に影響を及ぼすこ とがあり、投資元本を割り込む可能性もあります。また新興国の株式については、先進国の株式に比べて市場規模や流動性等の観点から価格変動が大きくな る傾向があるなど、より大きな損失を被る場合があります。当資料の巻末に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 25 Global fixed income グローバル債券市場 概要:足踏み状態の経済における 新たな投資環境および投資機会 ブラッド・タンク マネージング・ディレクター、債券部門最高投資責任者 2013年はグローバル債券市場にとって前例のない岐路にあると言えます。金融緩和の拡大を受け 金利が歴史的な低水準にとどまるなか、投資家は新たな投資機会を求めています。2008年の金融 危機において不安の的となっていた債券発行体である企業は、今や模範的な存在となりつつあり、 バランスシートの強化とコスト管理 に注力しています。その一方、かつ て高い信用を誇っていた先進国のソ ブリン債は、今や厄介者とみなさ れ、財政管理の失敗と膨れ上がった 社会保障費に圧迫されています。こ うした状況は特異な事態であり、そ ういった環境下においては斬新な発 想、柔軟性、そして多くの問題を見 抜く明敏な力量が投資家には求めら れます。とは言え、どこに着目すべ きかを把握していれば、投資機会は 見付けられるはずです。 経済の観点から見ても、状況は明 暗が入り混じっています。各国中央 銀行による積極的な緩和政策が世界 的な景気後退の回避に寄与したと思 われる一方、先進国の経済見通しは 良くて「足踏み状態」と言えます。 その中で米国経済は緩やかなペース ではありますが、拡大を続けるのに 十分なモメンタムがあると考えま す。税収と歳出の均衡に向けた取り 組みが遅々として進まないことか ら、米国の財政赤字は懸念材料と言 えますが、底堅い個人消費、雇用環 境の穏やかな改善、長く待たれてい た米国住宅市場の回復など、明るい 28 Neuberger Berman 兆しも見られます。 ユーロ圏経済については、足元の 財政問題の影響が引き続き主要国と 周辺国の双方にのしかかっており、 慎重な見通しを有しています。日本 は高水準の債務残高が引き続き逆風 となり、2013年の経済成長は横ばい に見ています。新興諸国は概ね緩や かな経済成長を続けると思われます が、中国は引き続き不確実な状況に あります。中国の経済成長は先進国 を上回る見通しですが、都市におい て十分な雇用を賄える水準には戻っ ていないと見られます。 2012年の大半がそうであったよう に、ファンダメンタルズの弱さは必 ずしも債券市場の下落に繋がるわけ ではありません。実際、当社では、 米国以外の国債の2013年の収益見通 しを2012年には及ばないまでもプラ スに見ております。こうした見通し を支える材料としては、FRBが少な くとも2015年半ばまでフェデラル・ ファンド・レート(FF金利)を歴 史的な低水準に保つ中、投資家の高 利回り需要は引き続き高く推移する といったテクニカル的な要因が挙げ られます。しかしながら、米国の財 政問題の不透明さから、2013年初め に市場のボラティリティが高まる可 能性はあります。当社が2013年に最 住宅市場の回復が米国経済を下支え 住宅価格の変化(平均値) 20% 15% 10% 5% 0% -5% -10% -15% -20% 10% 14% 15% 6% -4% -13% 2003 2004 2005 2006 2007 2008 (出所)ゼルマン&アソシエイツ・アナリシス -11% 2009 0% -4% 2010 2011 3% 2012E 5% 2013E GLOBAL FIXED INCOME グローバル債券市場 も有望であると見ている米国のスプ レッド・セクターには、投資適格債 やハイイールド債、非政府系住宅ロ ーン担保証券(RMBS)、商業用不 動産ローン担保証券(CMBS)、米 国地方債などがあります。また財政 問題はあるものの、 欧州の特定の 社債には投資妙味があるとみていま す。一方で日本の経済見通しには懐 疑的であり、新興国債券について は昨年の堅調なパフォーマンスか ら、2013年は相対的に緩やかなもの になると見られます。 ーや市場について当社のより詳細な 見通しを説明いたします。 以下数ページにわたり、グローバ ル債券部門の同僚たちが、各セクタ 軟調なグローバル経済、スプレッド・セクターには有望 アンドリュー A. ジョンソン マネージング・ディレクター、投資適格債戦略最高投資責任者 サノス・バルダス マネージング・ディレクター、ソブリン債 及び 金利部門グローバル責任者 中央銀行による積極的な緩和政策 にもかかわらず、多くの先進国経済 は減速ないしは縮小傾向にありま す。歴史的な最悪水準ではないもの の、失業率の上昇に加えて、一部の 国の厳しい財政緊縮計画が大きな論 争の火種となっています。米国の財 政問題や引き続きユーロ圏の存続・ 安定化に対する不透明さなど、各国 政府は2013年に様々な課題に直面す ると予想しています。 政再建計画が必要になります。当社 の基本シナリオでは、何らかの財政 再建が実施されると見込んでいます が、これにより2013年のGDPは約1% 低下する可能性があります。反対に 既に回復基調にある米国の住宅市場 はこの落ち込みをある程度相殺する 形で、住宅関連セクター全般への波 及効果や、住宅所有者による「資産 効果」を通じて、経済にプラスに働 くと考えられます。 と予想しています。また当社の見 解では、急激なセルオフによるテー ルリスクは、今後数年にわたる低金 利環境下において存続する見込みで す。インフレは一定程度高まる可能 性もあり、年末のインフレ率は2.5% (+/- 0.6%)程度と予想します。し かしグローバル金融市場における資 金供給や流動性を考慮すると、これ でもまだ比較的低い水準と言えるで しょう。 米国債券 米国の金利についての当社の見通 しは、1年前から大きく変わってお りません。金利は今後数四半期にわ たり緩やかに上昇する見込みです が、インフレ調整後の実質金利はマ イナスの状態が続くか、あるいは一 層マイナスの度合を深める可能性も あり、過去の平均を大きく下回る状 態が続くと思われます。バリュエー ションの観点では、国債利回りは 引き続き米国経済が非常に厳しく、 且つデフレの状態に陥ることを織り 込んでいます。このため、イールド カーブの中で最もスティープ化した ゾーンのポジションを維持すること が、インカム及びロールダウン効果 の最大化につながると見られ、また 市場で大量の売りによる債券価格の 急落(セルオフ)が発生した際には 一定程度下支え効果を発揮すると考 えます。当社は米国10年債利回りの 2013年予想レンジを1.5%から2.7% ユーロ圏 及び アジア 米国のFRBによる量的緩和第三弾 (QE3)は、期間を特定せずに、そ の終了の時期を失業率の低下と結び 付けた点で、これまでの政策とは 異なる性質を示しました。しかし当 社では、昨年同様の経済動向が2013 年も続くと見込んでおり、GDP成長 率も2%(+/- 0.8%)程度と予想して います。この予想に対する主なリス クとしては、米国の財政政策の潜在 的な影響が考えられます。現時点で は、自動的な増税と歳出削減によ って経済成長を急激に低下させる恐 れのある「財政の崖」を回避または 先延しできる政治的解決が待たれて います。より長期的には、米国の財 政赤字の肥大化は依然として懸念事 項であり、米国債のリスクプレミア ムの上昇や格付け機関による格下げ を回避するためには、信頼できる財 2012年初め、ECBの長期借り換え オペ(LTRO)により、銀行が低コ ストの資金を調達できる仕組みが整 ったのを受け、欧州の高リスク資産 に対する需要が改善しました。この 政策によって欧州周辺国の流動性危 機は一時的に回避されましたが、投 資家の視点は再びファンダメンタル ズの弱さおよび継続した財政の悪化 に戻りました。ECBはその後、大幅 な金融緩和に踏み切り、政策金利を 史上最低水準にまで引き下げた他、 担保要件の緩和、LTROの継続、更 に9月には「アウトライト・マネタ リー・トランザクション(OMT) 」と称する国債購入プログラムを発 表しました。その狙いは、投資家心 理の改善と共通通貨であるユーロの 崩壊が差し迫っているのではないか Solving for 2013 29 という懸念を和らげることにありまし たが、主要国の経済成長率を周辺国対 比で減速することに繋がりました。 欧州周辺国についてはボラティリ ティの高い状態が続く見込みです。 北欧諸国の要求する財政再建と南欧 諸国の高まる社会・政治的圧力の間 に衝突が生じており、一部の国で は、緊縮疲れによる暴動(スペイン においては分離独立運動)、そして 更なる景気の悪化が考えられます。 日本経済は2012年に若干回復した ものの、依然として金融危機前の GDP成長の水準を1%ほど下回る状 態が続いています。2012年は震災後の 復興も経済成長を支えましたが、2013 年はその効果も薄まると見られます。日 本銀行は2012年後半に経済見通しを 下方修正し、2013年度のインフレ見 通しを0.7%から0.0%に引き下げま した。日本は現在2012年初めと同様 の課題に直面しており、今後の回復 が試されています。グローバル経済 の下振れリスクが残るなか、日本の 輸出の見通しは円高によって一層厳 しいものになっています。また、公 的債務は対GDP比200%を大幅に上 回る高い水準が懸念され、2013年の テールリスクとしては、欧州周辺国 同様の財政危機も考えられます。当 社の中心的なシナリオでは、2013年 の日本の経済成長率とインフレ率は ともに0.5%(+/- 0.5%)と足踏み状 態が続く見込みであり、長期金利は 1.2%(+/- 0.25%)へ緩やかに上昇 すると予想しています。 セクター見通し 米国投資適格債 2013年は米国投資適格債にとって 比較的良い環境であると見ていま す。健全且つ潤沢なキャッシュを有 する企業のバランスシートに加え、 高い流動性や借入コストの低さから も、引き続き企業のファンダメンタ 30 Neuberger Berman ルズは堅調に推移すると思われま す。更に投資適格債は国債利回りに 対して100bpsを上回る追加のイール ドを提供していることから、底堅い 需要が見込まれ、テクニカル面も概 してポジティブと考えています。こ うした環境下では、スプレッドの タイト化が緩やかに進むと思われ ます。 セクターの観点では、魅力的な利 回りを提供しつつ、グローバルなマ クロ問題による影響を受けにくいセ クターに注目しています。例えば、 ケーブル・メディア、電気通信、飲 食料、タバコなどのセクターがこう した分類に入り、公益もグローバル のマクロリスクへのエクスポージャ ーが限定的である点で魅力的にみて います。一方で、金属・鉱業、工業 用金属、準ソブリンセクターは、景 気循環の影響を相対的に受けやすい とみています。 当社の見通しに対するリスクとし ては、「財政の崖」の行方、欧州財 政問題の悪化、中国のハードランデ ィングなどが挙げられます。これら の問題がきっかけで景気後退に突入 することがあれば、当社の幅広い戦 略においてクレジット資産への割合を 増やす投資機会になると考えます。 米国以外の投資適格債 米国投資適格債と同様、米国以外 の投資適格債についても2013年は魅 力的な見通しを有しています。企業 のファンダメンタルズは概して堅調 であるうえ、相対的な利回りの高さ から投資家からの需要も旺盛に推移 すると思われます。リスクとしては 欧州財政問題の行方に大きく左右さ れると言えます。米ドル建て以外の クレジット市場については、予想以 上に欧州景気が悪化した場合におい ても、事業を伸ばせる将来性を持っ た企業を有望視しています。セクタ ーでは、飲食料、タバコ、公益がデ ィフェンシブな観点から魅力的に思 われます。またリスクは相対的に高 まりますが、銀行セクターについて もスプレッドの観点から有望と考え ています。特にイタリアやスペイン の銀行よりも、信用力の高い主要な 欧州銀行の方が良い選択と思われ ます。 住宅ローン担保証券 政府系住宅ローン担保証券(MBS) 市場の2013年の見通しについては、 明暗入り混じった展開を予想してい ます。マイナス面としてはバリュエ ーションが過去に比べ割高であるこ とが挙げられます。一方でプラスの 材料としては、住宅ローン金利を低 く抑えて住宅市場の回復を支える目 的で、FRBが毎月400億ドルもの政 府系MBSを期限を設けずに購入して おり、テクニカル要因は依然として 堅調な見込みがある点です。さらに 住宅ローン担保証券は信用力の高い 債券の中でも、投資家が過度なリス クを取らずに、国債を上回る利回り を享受できる数少ないセクターの一 つです。またFRBによって金利の安 定が保たれる限りは、金利変動リス クは限定的と見られるため、政府系 MBSのスプレッドも低い状態が続く と考えます。 非政府系住宅ローン担保証券 (RMBS)については、堅調なテク ニカル要因が支援材料になると思わ れます。追加的な利回りを目的とす る投資家からの堅調な需要や、ニュ ーヨーク連邦準備銀行によるメイデ ン・レーンⅡ(大部分がサブプライ ムローン担保証券で構成された300 億ドルのポートフォリオ)の順調な 売却、そして住宅市場の底打ちの兆 しを背景に、非政府系RMBSは2012 年に急騰しましたが、損失調整後の 利回りが他の債券セクターと比較し て依然魅力的であることから、2013 年も引き続き堅調な推移が見込まれ GLOBAL FIXED INCOME グローバル債券市場 クレジット・スプレッドには更なる縮小余地 対米国債スプレッド(bps) 800 信用危機 700 90年~91年不況 600 不正会計疑惑 S&L危機 500 01年不況 400 80年~81年不況 300 200 100 0 1925 1935 1945 1955 1965 1975 — BBB格(対米国債) 米国の景気後退期 1985 1995 2005 — AAA/AA格(対米国債) (出所)モルガン・スタンレー、ムーディーズ、イールド・ブック、連邦準備銀行 2012年10月31日現在 過去の実積は将来の成果を保証するものではありません。 はインフレ目標の上昇を示唆するた め、TIPSの実質利回りを更に低下 させる可能性があります。市場予想 では2013年のブレーク・イーブン・ インフレ率を2.75%から3.0%のレン ジと見ていますが、当社の見通しで はインフレリスク・プレミアムは低 水準にとどまる見込みです。ただし FRBによるマネタリー・ベースの拡 大による、ブレーク・イーブン・イ ンフレ率とインフレリスク・プレミ アム上昇のテールリスクには注意が 必要です。 米国以外のインフレ連動債 (Linkers)については、相対的な 魅力はやや低いと考えます。当社で は、全般的にユーロ圏に関係する銘 柄を回避する方針ですが、個別国ベ インフレ見通しはじり高にあるものの、その動きは安定 3.0 2.5 2.0 1.5 1.0 — インフレ・シグナル(左軸) 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 0.5 2002 100 80 60 40 20 0 -20 -40 -60 -80 -100 2001 商業用不動産ローン担保証券 (CMBS)のスプレッドは2012年に 大幅に縮小しました。しかしなが ら、スプレッドは危機前の水準より も依然高い状態にあり、2013年もス プレッドの縮小余地は残されている と考えます。また新規の発行は落ち 着いており、満期の到来によるデュ レーションの低下も見られ、比較的 落ち着いた供給状況がセクターの下 米国のイールド・カーブにおける 10年部分のブレーク・イーブン・イ ンフレ率は2012年に2%を超え9月の ピーク時には2.65%を記録した後、 同年後半は若干低下しました。こう した環境下において当社では2013 年のインフレ連動債(TIPS)市場 の見通しをポジティブに見ていま す。FRBの量的緩和第三弾(QE3) 2000 商業用不動産ローン担保証券 インフレ連動証券 1999 2013年の資産担保証券(ABS)市 場は概ね安定的に推移する見込みで す。ABS市場で現在取引されている 債券のイールド・スプレッドの多く は、金融危機前の水準を下回ってお り、他のスプレッド・セクターとの 比較において、投資機会は限定的と 言えます。しかし高い信用力と短い デュレーションといった特性による テクニカル要因は引き続き堅調と見 ております。そのため、2013年に ABSのスプレッドが大幅に拡大する 可能性は低いとみています。 1998 資産担保証券 支えになるとも考えられます。ま た、信用力に対してイールド・スプ レッドは相対的に厚く、需要も引き 続き堅調に推移する見込みです。ス プレッド・リスクの分散という観点 からも、CMBSには投資妙味がある と言えます。 1997 ます。更に、新規の供給不足や既発 債券残高の減少を見ても、当該セク ターは2013年も有望であると考え ます。 0.0 — 10年ブレーク・イーブン・インフレ率(右軸) (出所)ブルームバーグよりニューバーガー・バーマン計算 2012年10月31日現在 Solving for 2013 31 ースでは投資機会を追求します。英 国のインフレ率はさらに低下する見 込みであり、同国の短期および中期 インフレ連動債については弱気な見 方をしています。またオーストラリ アの同様の債券についてはネガティ ブから中立な見通しであり、日本の インフレ連動債については、日本銀 行がデフレ圧力に抗するためにより 積極的な姿勢を取っていることを踏 まえ、ニュートラルな見通しを立て ています。またカナダの連動債につ いは、ブレーク・イーブン・インフ レ率が中期および長期にわたり上昇 基調を示す可能性があると考えられ るため、比較的投資機会が大きいと 考えます。 ハイイールド債 及び バンクローン:引き続き堅調な見通し アン H. ベンジャミン マネージング・ディレクター、非投資適格クレジット部門最高投資責任者 ここ数年にわたる堅調なパフォー マンスを考慮しても、ハイイールド 債/バンクローン市場は2013年も順 調に推移すると当社では考えていま す。堅調なファンダメンタルズや、 ポジティブなテクニカル要因をはじ め、昨年に同市場の支援材料となっ た要因の多くが、引き続き有効に働 くと考えられます。 ファンダメンタルズの観点から は、企業のバランスシートは概して 健全で手元資金が潤沢にあるうえ、 収益も引き続き良好です。また、経 済はトレンドラインを下回るペース で拡大を続けると見られるため、イ ンフレは一定範囲に収まると思われ ます。多くの企業は低い借り入れコ ストを利用して、満期の到来した債 務を極めて有利な利率で借り換えて います。そのため、デフォルト率は 今後も数年にわたり低水準で推移 32 Neuberger Berman する見込みです。当社の見通しで は、2013年のデフォルト率は約2% と、過去平均の約4%と比べかなり 低く抑えられる見込みです。 市場のテクニカル要因について は、2013年も高水準の供給が行われ ると見込んでいます。ただし昨年同 様、これらの供給の多くはBやBB格 の企業による借り換えが主体です。 信用力の相対的に低いレバレッジ ド・バイアウトによる供給の急増が 近年噂されていますが、今のところ 市場ではこうした動きは見られてお らず、また、新たな仕組み債の投入 もほとんど見られません。2012年同 様、 低金利環境下における投資家 需要は引き続き堅調に推移する見込 みです。 当社の見通しに対するリスクとし ては、「財政の崖」の行方や、税 制・規制に対する不確実性が挙げら れます。こうした問題が妨げとな り、企業は事業投資を差し控えてい ます。その結果、失業率が高止まり しており、経済にとっても逆風とい えます。 結論として、堅調なファンダメン タルズとテクニカル要因を踏まえ て、当社ではハイイールド債/バン クローンを強気に見ております。ス プレッドは当社の予想よりも大幅に 高いデフォルト率を示唆しているた め、低金利環境下における魅力的な クーポン収入のみならず、2013年は スプレッドのタイト化による価格の 上昇も期待できます。 GLOBAL FIXED INCOME グローバル債券市場 ハイイールド債のスプレッドは高いデフォルト率を織り込んだ水準に スプレッドとデフォルト率の推移 スプレッド・トゥ・ワースト デフォルト率(パー・ウェイト換算) 12% 10% 8% 6% 4% 長期デフォルト率 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 0% 1986 2% 2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200 0 — スプレッド・トゥ・ワースト (出所)モルガン・スタンレー、ムーディーズ、イールド・ブック、連邦準備銀行 2012年10月31日現在 過去の実積は将来の成果を保証するものではありません。 地方債:2013年は魅力的なバリュエーションが下支えに ジェームズ L.アイズリン 地方債部門運用責任者 2013年の債券市場の投資機会と課 題は、2012年と類似しており、当社 では明るい見通しを持っています。 地方債のイールドカーブは歴史的に 見てもスティープ化した状態が継続 しており、供給においても一定水準 を維持する見込みです。さらに、米 国の経済成長が低空飛行を続けるな か、FRBは声明どおり現在の超低金 利政策を長期にわたり維持すると当 社では考えています。そのため、バ リュエーションにおいて質の高い債券 に比べて魅力的である地方債に対する 需要は堅調に推移すると考えます。 デフォルト率が過去の標準を上回る ものになる可能性や、格付けの引き 下げが増加する可能性があると見て います。注目すべき懸念材料として は、他にも「財政の崖」や、連邦税 率が引き上げられる可能性、地方債 の免税に関する立法化の可能性など があります。当社の見通しでは、 「財政 の崖」は想定より早い段階での解決が される見込みです。このプロセスの 一環として、個人所得が引き上げら れる可能性が高く、税引き後ベース の地方債の魅力が高まると考えてい ます。 課題を挙げるとすれば、当社で は、大規模なデフォルトの発生は想 定していないものの、州や市町村レ ベルで財政難が継続しているため、 米国の財政赤字拡大を受けて、ワ シントンDC(連邦議会)で地方債 に関する議論が展開されており、こ うした問題が表面化する2013年初の 数カ月間は、地方債市場のボラティ リティが高まる可能性があります。 ポジティブなテクニカル要因と魅 力的なバリュエーションを考慮し、 当社では2013年の地方債のリターン は好調に推移すると見込んでいま す。ただし不確実性がある現況で は、 当該セグメントへの投資に当 たり、個々の地方債の信用度につい て十分に理解することが重要になり ます。 Solving for 2013 33 新興国債券市場:穏やかに推移する見通し ボビー T. ポーンロナンクール、PhD 定量運用グループ ポートフォリオ・マネージャー リン・シュウ、CFA 定量運用グループ アソシエイト・ポートフォリオ・マネージャー 2012年の新興国債券市場は非常に 堅調なパフォーマンスとなりました が、2013年においては、イールド水 準の変化は最小限にとどまり、金利 スプレッドがリターンの主な源泉と なり、リターンは相対的に穏やかに 推移すると見込まれます。 新興国債券市場のバリュエーショ ンは、信用度の高い債券から低い債 券まですべてにおいて、1年前より も割高な傾向がみられます。その中 で比較的利回りが高く、スプレッド の緩やかな縮小が見込まれる国は、 主にベネズエラ、アルゼンチン、ウ クライナ、レバノンなど少数に限定 されると考えられます。 先進諸国の中央銀行による流動性 供給の効果が低下している中で、2012 年は当該資産クラスへの資金流入が 堅調に推移しました。当社では、資金 流入は少なくとも短期的に継続し、 新興国債券市場を下支えすると見込 んでいます。一方で、バリュエーシ ョンがさらに高まれば、当該資産ク ラスへの資金流入が減速する可能性 があり、その結果2013年における価 格上昇は限定的となる可能性があり ます。 マクロ経済の観点から、ベネズエ ラやアルゼンチンといった相対的に 高い利回りを有する国では、インフ レ、通貨の下落、及び地政学的な要 因で、スプレッド水準が高止まりし ており、投資家はこれらの要因を考 慮することが重要となります。また、中 国やブラジルなどの国においては、 スプレッドがさらに縮小する余地は 限定的と見込むものの、経済成長の 改善が債券の信用度を相対的に支え ると予想されます。 2013年の新興国債券市場は、資産 クラスの投資魅力度は低下している ものの、引き続き国別配分や銘柄選 択、マーケットタイミングなどのア クティブ運用から付加価値を生み出 す余地は十分にあると考えており ます。 通貨市場における戦術的投資機会 ウゴ・ランチオーニ グローバル債券 及び 通貨戦略運用責任者 2012年において、欧州債務問題 は通貨市場動向を左右し、投資家 心理の悪化やユーロ動向に大きな 影響を与えました。また、リスク 回避志向が高まったことで、AAA 格のソブリン債に対する需要が大 幅に拡大し、該当国の通貨高をも たらしました。グローバル経済の 減速が明らかになり、G3諸国以 外の中央銀行が金融政策の緩和に 乗り出した一方で、各国政府と主 要国中央銀行はテールリスクの低 減を目指し、非伝統的金融政策に 踏み切りました。通貨市場の動向 は、短期的にボラティリティが乱 高下した期間においても、概して 比較的落ち着いたものとなりました。 今後に目を向けると、2013年は 34 Neuberger Berman 通貨市場における投資機会を捉え るためにタクティカル・トレーデ ィング(戦術的取引)が最も賢明 な手段になると考えられます。市 場のトレンドや金利水準にベット するよりも、中期的なファンダメ ンタルズが良好な通貨が割安とな った時期に投資を行うことで、よ り魅力的なリターンの獲得が可能 になると考えます。 個別通貨においては、米ドルは 複数年にわたる調整局面にありま すが、当社では今後数か月のうち にG10諸国の通貨に対して底を形成 する可能性があると予想しており ます。量的緩和が間接的に米ドル 安を招いているものの、他の先進 諸国はいずれも大幅な経済成長が 見込まれないことから、2013年は 相対的に米ドルが徐々に上昇基調 に入ると考えられます。しかしな がら、米国の超低金利環境が長引 けば、短期的には米ドルに対する 魅力が低下し、需要が鈍化する可 能性もあります。 欧州中央銀行と各国政府は、 今までのところ最悪の事態をどう にか回避してきました。2013年の ユーロは、緊縮政策と成長戦略と のバランス度合いに左右されると 見込まれますが、当社は、テール リスクが低下したとしても、大幅 なユーロ高は期待しにくいと予想 しています。また急激なユーロ高 は、ユーロ諸国の経済回復過程の 弊害となると考えられます。ユー GLOBAL FIXED INCOME グローバル債券市場 ロ高の可能性は完全に排除すること はできないものの、2013年にユーロ 相場の上昇が継続することは見込ま れないと考えています。 日本に目を向けると、日本政府が 円安誘導のためにより一層積極的な 措置を検討しており、日本銀行に対 する圧力は強まっています。借入金 利が低水準で推移してものの、対諸 外国との金利差縮小により、円の借 入需要の減少につながる可能性があ ります。いずれにせよ、当社では輸 出セクターが低迷の兆候を示すな か、2013年には徐々に円安が進行す ると予想しています。 また当社では、資源国通貨は他の G10諸国通貨に対して、全体的に割 高な水準で推移している一方、投資 家にとって相対的価値における投資 機会が引き続き存在するとみており ます。新興諸国では経済成長の減速 見通しや資源に対する需要鈍化が見 られますが、カナダドルは、オース トラリアドル及びニュージーランド ドルなどの資源国通貨に比べ、より 安定的に推移しています。また、カ ナダドルは、オーストラリア及びニ ュージーランドの両通貨と比較し、 外国直接投資及び外貨準備の分散化 に伴う資金流入の影響はまだ小さ く、相対的に割安な水準と考えられ ます。新興諸国の経済成長に関して 大幅な改善が見込まれない中、2013 年は長期的なバリュエーション上の 差が縮小し、カナダドルは堅調に推 移すると見込まれます。 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的 とするものでもありません。投資はリスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資はできません。債券の価値 は金利、市場環境、信用状況その他の要因により変動する場合があります。償還前に債券を売却した場合、売却による利益又は損失が発生する場合があり、 また利子についても何らかの課税対象となる場合があります。債券への投資には、発行体の信用リスクを伴います。ハイイールド債券は投機的な投資であり、 投資適格債と比較してより大きなデフォルトリスクがあります。こうした債券の市場価格は投資適格債と比較してより変動が大きく、金利、市場環境、信用状 況、政治、通貨の切り下げその他の要因により変動する場合があります。ハイイールド債券はすべての投資家に適合するものではなく、投資に当たっては潜在 的なリスクおよびリターンの特性を十分ご理解のうえご検討ください。ニューバーガー・バーマン及びその役職員は、税務上及び法的な助言を提供するもので はありません。免税措置の適用の適格性を含む助言等については、別途税務に関する専門家とご協議ください。米国財務省証券(米国国債)は合衆国政府に よる元本及び利子に関する適時の支払いに関し保証が付されています。過去の実績は将来の運用成果を保証または示唆するものではありません。当資料の 巻末に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 35 ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット プライベート・エクイティ: 2013年も良好な投資環境が継続 アンソニー D. テュトロン マネージング・ディレクター、オルタナティブ投資グローバル責任者 プライベート・エクイティ投資は、様々な景気の動向や市場環境に応じて、投資機会を捉え ることができるという点において、本質的には柔軟な資産クラスといえます。直近一年間で は、新規投資案件および既存ポートフォリオ企業の運営の双方にとって好ましい投資環境 が広がり、活発な投資活動が行われました。マクロ動向は引き続き不透明な状況ですが、 プライベート・エクイティ投資を取 り巻く多くの良好な環境は2013年も 継続すると予想されます。バイアウ トのマネージャーは、堅調なクレジ ット市場を活用し、新規投資案件へ の資金調達を行うと同時に既存投資 先企業の借り換え(資本の再構成) を行うことで、財政面の柔軟性を与 え、借入コストを圧縮し、また配当 を行うことが可能となるでしょう。 当社では、新規のバイアウト投資に ついては、大型案件のバリュエーシ ョンは引き続き高止まりするもの の、中小型企業に対する価格水準は 割安となるとの見通しを維持してお ります。金融危機以前に広がった過 剰な借り入れの後遺症が尾を引き、 ディストレスト市場の投資サイクル は依然として存在するでしょう。ま た、優れた運用実績を有するベンチ ャーキャピタルとグロースキャピタ ルのマネージャーは新規ファンド募 集をスムーズに行うことが予想され ますが、実績およびブランド力のな 38 Neuberger Berman いマネージャーにとっては厳しい状 況となるでしょう。 それでは当社グループの見解を以 下に詳述いたします。 バイアウト:不透明感の後退で 取引高は増加する見込み 2012年第3四半期までの9カ月間、 レバレッジド・バイアウト案件の取 引高は2011年のレベルを若干下回り ました。 バイアウト投資を行うプ ライベート・エクイティ投資会社は 豊富な資金余力を有し、歴史的な低 金利環境の下で負債調達も容易であ り、また2009年以降は多くの企業が 堅調に業績を伸ばしました。しかし ながら景気の先行きや政治に対する 不透明感が台頭するにつれて、多く の企業で成長見通しに陰りが見え始 めました。企業の売り手と買い手の 間で企業価値の期待値が大きく乖離 し、多くの潜在的な投資案件が不成 立となりました。一方で2011年と同 様、優れた成長性と豊富なフリーキ ャッシュフローを有し、またマクロ 景気の影響を受けにくく予見性が高 いビジネスモデルを備えた企業には 資金が集まるため、高いプレミアム が付きました。加えて、現預金を潤 沢に保有するいわゆるストラテジッ ク・バイヤー(本業の戦略的なシナ ジー効果を追求する事業会社)とプ ライベート・エクイティ運用会社は 激しい競争を繰り広げており、特に 大規模案件の買収価格を押し上げま した。 引き続き、クレジット市場の動向 はバイアウト投資に多大な影響を及 ぼしています。イールド志向の投資 家がインカム戦略への資金配分を継 続したため、ローン市場およびハイ イールド債券市場は、2012年の第3 四半期までは強含みとなりました。 プライベート・エクイティ投資会社 のマネージャーたちは、本来の伝統 業務であるLBO案件以外でも、例え ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット ば既存債務の借入条件を改善した り、株主配当に伴う資本再構成(デ ィビデンド・リキャップ)を実行 したり、あるいは債務の満期延長を 図るなど、クレジット市場でも非常 に積極的に活動しました。2012年の 年初からの9ヵ月間は大手企業によ るハイイールド債券の発行が堅調さ を維持したことで、大型企業のレバ レッジ比率が5.1倍に高止まりしま した。一方、小規模な企業の買収に ついては、買収資金の調達を補完す るため、主に第2抵当権付(セカン ド・リーン)ローン市場とメザニン 債務が活用されました。中小企業の 買収案件ではレバレッジの絶対水準 が低く抑えられる傾向があるため、 エクイティ部分を共同投資家による 出資で充当する案件が増加しまし た。一般的に流動性の高い債券につ いては、金利水準が低下する傾向が ありますが、第2抵当権付(セカン ド・リーン)ローンとメザニン債務 は、共に10%もしくはそれを上回る 水準の利回りを維持しており、大型 企業向けの利回りよりも大幅に高く なっています。このことからも、中 小型企業を新規で買収する際の価格 が、大型企業案件に比べてより魅力 的な水準となっていることを示して います。 ライベート・エクイティ投資によっ て生まれる付加価値は、中小企業で 最も顕著に現れるという見方を引き 続き有しています。企業の規模が小 さければ経営革新の実行も容易とな りますし、またそのような企業は買 収時点では専門かつ効率的な経営が 行われていないのが一般的です。 2013年は、バイアウト市場におけ るプライベート・エクイティ・マネ ージャーは、投資先企業の経営管理 を改善し、買収戦略を進め、成長戦 略を実行することによって企業の変 革を図るであろうと当社では予想し ています。また従来からのバイアウ ト手法の一環として、企業の収益基 盤の安定化を図るために売上の多様 化および拡大にフォーカスし、また コスト構造を最適化することでフリ ーキャッシュフローの増加を図るで しょう。さらに追加的買収(アドオ ン)を行うことによって、既存の投 資先企業の事業規模を拡大すること も可能となるでしょう。当社は、プ 米国におけるバイアウト案件の取引規模の推移(年別) 米国の大統領選挙も既に終了し、 今後取引量は増加すると予想され、 プライベート・エクイティ・マネー ジャーは2013年も、新規投資先企業 と既存のポートフォリオ企業のた めに引き続き、ローンおよび債券 市場へとアクセスすることでしょ う。 今後もプライベート・エクイ ティ投資会社は、現在の市場におけ る魅力的なバリュエーション状況や 資金調達状況、株主配当に伴う資本 再構成を促す市場の需要を背景に、 投資先企業のエグジットを進め、投 資回収を図っていくことが予想され ます。一方、プライベート・エクイ ティ・マネージャーへ資金提供する 投資家はタイムリーな資金回収能力 を重視するようになってきており、 その能力を実証できたマネージャー には、今後多くの投資資金が集まる 傾向が強まるとみられることから、 プライベート・エクイティ・ファン ドの既存の投資先企業を対象とした 二次的な買収(セカンダリー・バイ アウト)の案件は今後増加すると予 想しています。ストラテジック・バ イヤーの動きは引き続き活発になる とみられ、またIPO市場も、一定程 度のボラティリティは存在するもの の、より大規模かつ成長著しい企業 にエグジットの機会を提供すること でしょう。景気循環にあまり左右さ れないヘルスケア、ビジネスサービ ス、およびソフトウェアといった業 種の企業は、景気後退期にも業績面 の底堅さを発揮できるため、今後も 高いプレミアムがつくことが予想さ れます。 当社は、エマージング市場でのプ ライベート・エクイティ投資、とり わけ時価総額が中小型規模の企業を 対象とする取引には、引き続き大き な投資機会が存在すると考えていま す。特にラテンアメリカでは、高い 成長を見せる経済、安定的な政治状 況および優秀な現地の投資マネージ ャーの増加といった点を考慮すると、 ブ ラ ジ ル、コロンビ ア、ペ ル ー 、 バイアウト案件の取引規模は堅調さを維持 取引額(10億ドル) 案件数 300 500 $434 250 400 200 300 $233 150 200 $94 100 0 $22 $130 $111 $47 2002 2003 $13 $79 2004 2005 2006 2007 2008 2009 2010 LBO案件規模 LBO案件数 $111 100 $76 $68 2011 YTD YTD 9/30/119/30/12 50 0 (出所)S&P Q3 2012 Leveraged Buyout Quarterly Review Solving for 2013 39 メ キシコおよびチリが有望と考えま す。しかしながら、小規模な企業は 豊富に存在するにも関わらず、ラテ ンアメリカへの投資目的で調達され た資本の大部分は、これまで時価総 額の大きな企業に向かいました。そ の結果、中小型企業に対するバリュ エーションは妥当な水準に推移し、 レバレッジも総じて低く抑えられて きました。一方、アジア地域では、 グロースキャピタル・ファンドが、 国内レベルあるいはより広域な地域 レベルでの、さらにいくつかのケー スでは国際的なレベルでの拡大を追 求する現地企業に対して、経営実務 上および金融上の支援を行おうとし ています。これらの企業は最も資本 を必要とする経営主体といえます が、アジア地域でもまた、資本市場 の非効率性により資金の提供先とし て大企業が選好される傾向がありま した。先進国と同様にこれら二つの 地域でもまた、中小型企業が、プラ イベート・エクイティの資本参加に よって促される専門性の向上および 経営革新の恩恵を大いに受けること ができるでしょう。 ディストレスト投資: 依然として投資機会が存在 全般的な市場環境は改善傾向にあ るものの、複雑に絡み合った多くの 諸問題に起因し、2007-2008年から 始まったディストレスト市場への投 資サイクルは依然として継続してい ます。2013年の見通しにつきまして は、世界的なマクロ経済動向の脆弱 さや、不透明な政策状況による市場 のボラティリティの上昇を背景に、 ディストレスト市場における数多く の投資機会が出現する見込みです。 総じて企業の負債比率は高止まり しているものの、短期的には歴史的 な低金利に支えられ、債務返済はよ りスムーズに実行されるでしょう。 しかしながら、中央銀行の介入姿勢 40 Neuberger Berman が弱まり、市中金利水準が正常化す ると、負債比率の高い企業の負担が 増大し、債務返済に支障が生じる可 能性は残っています。 引き続き、ディストレスト株式を 対象とした投資マネージャーは、市 場の下落や不適切な経営などによっ て割安で購入が可能になった資産を 取得していくでしょう。彼らは過去 実績のあるアプローチを用いて、経 営陣の刷新および経営合理化を敢行 し、コスト構造を改善し、新たな成 長機会を策定することでしょう。 資本市場ではこれまで、大型企業 は債務の満期延長、借入金利の軽 減、コベナンツ条件の緩和が認めら れており、非常に優遇されてきまし た。一方で、中小企業に関しては、 資本市場へのアクセスが大型企業ほ ど容易ではなく、昨今の経済環境で 生じたバランスシート上の問題を解 決することがより困難である状況に 変化はありません。 ベンチャーキャピタル: 「持つ者と持たざる者」 ベンチャーキャピタルの世界で は、ファンド自身だけではなくベン チャーキャピタルから支援を受ける 企業においても「持つ者」と「持た ざる者」との二極化が進んでいま す。2008年から2011年までの期間、 ベンチャーキャピタルの投資額は資 金調達額を上回りました。これは 2005年から2007年までの傾向とは真 逆の展開です。2012年に入り、2007 年より前に募集された多くのファン ドで投資が終了したことで、2013年 以降のベンチャーキャピタル市場に とって重大な影響をもたらすであろ うと当社は考えています。中期的に 優れたパフォーマンスを達成し、一 定のブランド力を有するファンドに は比較的容易に資金が集まっていま 米国および特に欧州の銀行は、規 制当局への対応と自己資本比率の改 善のために、依然としてバランスシ ートから不良債権を取り除く必要に 迫られております。しかしながら、 これら不良資産の簿価は往々にして 第三者が購入を希望する価格よりも 高い金額となっています。今後銀行 が継続して利益を創出し、自己資本 比率の改善により財務上の余裕が生 まれれば、不良資産を市場の実勢価 格で売却しようとする意欲が高ま る銀行も増えるであろうと思われ ます。 ベンチャーキャピタル・ファンドの募集済み金額と実際の投資金額 (単位:10億ドル) 40 35 30 $35.3 $33.1 $29.1 $29.3 $24.3 25 20 $14.7 15 $16.9 $19.7 $22.8 $17.5 10 5 0 2008 2009 2010 募集済み総額 (出所)Dow Jones Venture Source 2012年9月30日現在 2011 投資総額 YTD 3Q 2012 ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット す。逆に、ベンチャーキャピタル投 資に見合うリスク調整後リターンを 創出してこなかったファンドは資金 募集に苦しんでいます。ファンド運 用者の長い選別の時代が新たな局面 に入った模様です。二極分化の一 例としましては、2012年の第3四半 期までの間、優秀なベンチャーキャ ピタルに多くの運用資金が集まった ことで、ファンドの資金調達総額が 175億ドルに上ったことが挙げられ ます。当社は、このような不均等な 資金募集の状況が2013年も継続する とみています。 中期もしくは後期の成長段階にあ ってベンチャーキャピタルの支援を 受けており、且つ製品もしくは顧客 ベースで強みを持つ企業は、昨今見 られる高いバリュエーション水準に おいても、資金調達にほとんど障害 がありません。しかしながら、草創 期にあり、初めて機関投資家からの 出資支援を希望する企業のほとんど は、そのような資金提供を受けるこ とが前述の企業に比べ非常に困難と なります。こうした需給の不均衡を 鑑みると、成長段階の初期にある企 業が、ベンチャーキャピタル投資に おいて最も魅力的なリスク・リター ン特性を有すると当社は引き続き考 えています。 IPO市場は昨今、ベンチャーキャ ピタルが支援する一握りの優秀な企 業にとってのみ開かれたエグジット 手段になっています。2012年後半に IPO市場ではいくつものサクセスス トーリーが生まれましたが、特に法 人顧客相手の企業の活躍が目立ちま した。ここ一年の大半、公開株式市 場で優秀な業績を残したのは多くの 場合、法人顧客相手のテクノロジー 企業とヘルスケア関連企業であった 一方、消費者向け企業の業績は概し て振るいませんでした。最近では、 公開および未公開市場の双方におい て、消費者関連企業へ資金が流れる 傾向にありますが、この分野におい ては、投資当初のバリュエーション が高いなどの追加的リスクが存在す ると当社は考えています。 利益を直接的に享受する他、マルチ プル・エクスパンション(成長性の 高い企業に対するストラテジック・ バイヤーからの投資需要を背景に、 当初買収時よりも高いバリュエーシ ョンでの売却を行うこと)からもリ ターンを獲得する傾向があります。 ベンチャー企業にとっては、M&Aが 最も代表的かつ迅速なエグジット手 段です。ベンチャーキャピタルが魅 力的なリスク調整後リターンを得る ためには、投資回収手段としてIPO によるホームランを狙うのではな く、M&Aによるエグジット戦略を 念頭にファンドを組成すべきである と当社では引き続き考えています。 低金利環境が継続し、公開市場は 「リスクオン・リスクオフ」の目ま ぐるしい局面変化に翻弄され、幅広 い市場において需給動向が企業のフ ァンダメンタル要因以上に株価に影 響を及ぼす状況があるため、投資家 は、自ら保有する資産との相関が低 く、魅力的なリターンをもたらす投 資機会をこれまで以上に求めていま す。また、市場のボラティリティと 度重なる金融情勢の動乱が即座にグ ローバルな資本市場に影響を与える 状況に対して引き続き注視していま す。プライベート・エクイティの投 資マネージャーが公開市場の動向に 影響されないというわけではありま せんが、少なくとも足元の株価より も企業のファンダメンタルズにフォ ーカスし、より長期的な投資の意思 決定を行うことが可能となります。 プライベート・エクイティ投資その ものの構造的特質により、必然的に 分散投資が図られ、低い流動性の代 わりに、より優れたリターンを獲得 することが可能となります。マクロ 面での不透明感は継続しているもの の、足元の景気は低い成長ながらも 比較的安定感もあることから、この ような環境が2013年のプライベー ト・エクイティ運用の追い風になる ものと考えています。 グロース株式投資に関しまして は、状況は一年前と実質的には変わ っておりません。この分野はプライ ベート・エクイティ投資の中でもま だ十分に資金が行き渡っていないセ グメントといえ、特に中小型の企業 において顕著となっています。この 投資分野では、正しい収益機会を選 別し、企業に付加価値を与える投資 家側のスキルが何よりも必要となり ますし、主にこのハードルの高さに よって、これまで投資家の多くは、 とりわけこの分野に資本を投入する ことを躊躇してきました。すなわち 成長のための資金を必要とする中小 企業が数多く存在し、それとは対照 的にこの分野の収益機会を追求する ファンドの数は相対的に少ないとい うギャップがあるわけですが、この ような不均衡こそが、今後魅力的な リターンが生まれる素地であるとい えます。また当分野の優秀なファン ドマネージャーは、企業成長からの 結論 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的 とするものでもありません。上記の見解や意見は、必ずしもニューバーガー・バーマンの統一見解ではない場合があります。上記の第三者による経済または市 場に関する見通しは実現しない場合があり、当社はかかる見通しについて意見や表明を述べるものではありません。当資料は予想、見込み、見通し、その他 の「将来予測に関する記述(Forward-looking statements)」を含みます。様々な要因により、実際に生起する事象は当資料に記載されているものと大幅に異 なる場合があります。投資はリスクを伴い、元本の毀損を伴います。過去の実績は将来の運用成果を保証または示唆するものではありません。当資料の巻末 に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 41 ファンド・オブ・ヘッジファンズ: ファンダメンタルズと市場の非効率性で扉は開く エリック・ワインスタイン マネージング・ディレクター、ファンド・オブ・ヘッジファンズ最高投資責任者 2012年は、ヘッジファンド・ユニバース全体のパフォーマンスにばらつきが見られた1年となりましたが、 市場間の相関性が高まったことや、高いリスクを回避したマネージャーは目標リターンの達成が難しくな ったことがその要因として挙げられます。欧州のソブリン債務危機、米国の財政問題や経済成長への懸 念、または多くの地政学的イベントなどのマクロ関連のニュースが主な要因となって、企業固有のファンダ メンタルズが株価変動トレンドに与える影響力が過去と比較しても小さくなりました。 ヘッジファンドのパフォーマンスが 過去の水準を下回ったもう1つの要因と して、金利水準が挙げられます。合併ア ービトラージや持株会社アービトラー ジなど、金利に対する上乗せスプレッ ドで価格が決まるリスク・アービトラー ジ型の取引に悪影響を及ぼしました。 またマネージャーが債券や株式を空売 りする際に預ける保証金に対するリタ ーン(ショート・リベート)は従来では3 ~5%ありましたが、今年はほぼゼロ近 辺でした。そして、クレジット関連の戦 略の多くは米国債かLIBORの上乗せス プレッドで価格が決定される証券に投 資するため、米国債とLIBORの利回り が低下すれば、 マネージャーのクレジッ ト・ポジションの全体的なリターンも低 下することになります。 多くのヘッジファンドにとって 厳しい逆風環境となった1年でした が、住宅ローン担保証券(RMBS) やディストレストなど、2012年の大 半において好調なリターンを獲得し た戦略もありました。この2つの戦 略のマネージャーは、それぞれ対象 42 Neuberger Berman となる市場に見られる構造的または 周期的な歪みが生じる機会をとらえ ることに成功しました。今後の市 場および個別戦略の環境を鑑みる と、RMBSやディストレスト戦略が 引き続き魅力的と考えています。他 に投資機会があると思われる戦略に は、業績回復の恩恵を受けるイベン ト・ドリブン戦略、非相関ヘッジフ ァンド戦略の中でも債券アービトラ ージ、統計アービトラージ、そして 今日の資本市場に見られる様々な非 効率性に好機を見いだすコモディテ ィ・レラティブバリュー戦略があり ます。これは当社が昨年から取り上 げている重要なテーマですが、長期 的にみれば、エマージング(新興) マネージャーの方が大型ヘッジファ ンドよりも構造的に有利であること が彼らの運用成績に反映されると考 えています。 住宅ローン担保証券: 新たな安定性を足場に 2011年の急落後、2012年の非政府 系住宅ローン担保証券(RMBS)の 成績は好調でした。その中でも2011 年に最も下落したサブプライムロー ン担保証券のように、景気に敏感な セクターでは著しい回復が見られま した。当社はこの分野が今後も魅力 的な投資先であり続けると考えてい ます。 2011年の成績を振り返ると、市場 の下落をファンダメンタルズで説明 できることはほとんどなく、むしろ テクニカルな要因によって動いてい ることの方が多いように思われま す。例えば、FRBによるメイデンレ ーン II(大部分がサブプライムロー ン担保証券で構成された300億ドル のポートフォリオ)の売却や、欧州 の銀行による強制売却の憶測により RMBSセクターに下落圧力がかかっ たことなどが挙げられます。しかし こうした時期でも、担保資産である ローンの借入者や担保物件のファン ダメンタルズは比較的安定してお り、延滞率は低下し、住宅価格が横 ばいまたはやや回復するとい ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット 市場は住宅セクターのファンダメンタルズの改善をまだ十分に反映していない 住宅価格、延滞率、およびサブプライムローン担保証券信用デリバティブ指数の 相対的パフォーマンス 160 140 120 100 80 60 40 12/09 3/10 6/10 9/10 12/10 3/11 6/11 9/11 12/11 3/12 6/12 9/12 延滞率 S&Pケースシラー指数 サブプライムローン担保証券信用デリバティブ指数07-1 AAA (出所)ブルームバーグ 2012年9月30日現在 延滞率では、ブルームバーグの非政府系RMBS (約1,200万件のアクティブローンを含む)で90日以上の延滞が報告されている米国の住宅ローン の割合を用いています。 うトレンドは2012年間ずっと続きま した。つまり、2012年の同セクター の好調なパフォーマンスはむしろ昨 年の下落後の反発だったと考えてい ますが、住宅不動産セクター全般の ファンダメンタルズの改善を反映し て、上昇余地の大きさも示唆してい ます。 2012年の1年間、当社がミーティ ングを行ったマネージャーの多く は、RMBS市場に保険会社を含む多 くの投資家が新たに参入してきたと 見ています。当社の見解では、こう したRMBSに対する需要は、徐々に 改善しつつある欧州の状況と魅力的 なRMBSセクターの利回りによると ころが大きいと思われます。低金利 が続くかぎり、RMBSの相対的に高 い利回りは今後も魅力的であり続 け、市場の下支えとなるでしょう。 ファンダメンタルズに基づいて考え れば、米国の住宅価格は今後数年間 で年率2~4%上昇すると予想され1、 緩やかに回復している経済環境によ り延滞率は一段と低下する可能性が あると考えています。 銘柄選択の重要性 当社の見解では、2011年と同様の 大きな流動性ショックさえ起こらな ければ、現状の高利回り水準および ファンダメンタルズ改善に伴うアッ プサイド可能性がRMBS価格を押し 上げ、もしくは価格下落に対する下 支え材料としての役割を果たすこと になるとみています。最近の市場の ファンダメンタルズへの関心の高さ は、個々のマネージャーの銘柄選択 能力が2013年に最も重要になること を示唆しています。マネージャーは RMBSセクター(サブプライムロー ン、Alt-Aローン、プライムローン RMBSでもう1つの収益源として 考えられるが住宅ローンの買い戻し です。住宅ローンの「買い戻し(プ ットバック)」とは、RMBSの発行 時の契約に規定されるローン提供者 の表明および保証に関する違反が発 覚した場合、ローン提供者に不良債 権化した住宅ローンの買い戻しを求 めるプロセスを指します。特に2005 年から2007年において、証券化の契 約に規定された指針に従わずに住宅 ローンが頻繁に売却されていまし た。この戦略は大変な労力を要しま すが、オリジネーターが実際に買い 戻しに応じる場合には、一般に市場 で大幅なディスカウントで取引され ているローンを額面の価格で買い戻 しを行うため、非常に高い収益が見 込まれる戦略となります。 当社は、RMBSセクターで特定の RMBSの利回りの優位性は高い 期待リスクプレミアム 9% 6% 3% 0% 2年物 米国債 消費者 ローン 担保証券 5年物 米国債 1.(出所)バークレイズ・キャピタル を含む)や証券の仕組みの評価に精 通し、セクター、組成年、資本構造 における階層などを正確に認識する 必要が出てくるでしょう。こうした 個別銘柄におけるストラクチャーを 十分に理解することにより、ファン ダメンタルズが予想外に悪化しない かぎり、市場のアップサイドからの 恩恵を受けるのみならず、ダウンサ イドリスク低減に寄与すると考えて います。 商業用不動産 担保証券 (CMBS) トリプルA 10年物 米国債 非政府系 RMBS オプション調整後 シニアメザニン (OASenMezz)* 非政府系 非政府系 政府系 サブプライム RMBS RMBS ローン (Alt-Aローン) オプション調整後 担保証券* スーパーシニア スーパーシニア (OASSNRs)* 政府系 RMBS (高額住宅ローン) スーパーシニア 投資適格 社債 ハイイールド 社債 (出所)ブルームバーグ、バークレイズ・キャピタル、FBC 2012年11月16日現在 * 非政府系RMBSのスーパーシニアとシニアメザニン、また非政府系サブプライムのリターンは 損失調整済みです。 Solving for 2013 43 ストレスの新たな投資機会がより多 く存在するということです。 債券を徹底的に調査する能力を持つ 買い手はヘッジファンドなどごく一 部に限られると考えています。市場 で正しく認識されず、ミスプライス となっている債券に対して、アービ トラージ機会が提供されています。 テクニカル要因とファンダメンタル ズの改善を受けて、同セクターには 2013年も魅力的なリターンを生み出 す大きな機会が存在すると考えてい ます。 ディストレスト戦略: 中小型案件および欧州に注目 しかしながら、財政問題に関する 重要な政策の決定を数多く控え、米 国経済の先行きは不透明であり、政 策的措置次第で米国経済が後退する ことがあれば、デフォルト率の上昇 に伴いディストレストの投資機会へ の関心が高まると考えています。そ れとは逆に、各国政府の行動が市場 に安心感を与え景気後退が回避され れば、ディストレストの新たな投資 機会が生まれることは少ないと予想 されますが、その際は大企業の清算 や進行中の企業再建など既存のディ ストレスト案件において引き続き進 展が期待されます。 米国景気は僅かな回復しか見られ ないものの、寛容な資本市場は企業 が有利な金利条件で長期間の借り換 えをすることを可能にし、2013年お よび2014年に償還する多くの企業債 務の期限は2016年またはそれ以降に まで延長されました。償還期限が延 長されたことを受けて、2013年も大 企業のデフォルト率は低水準を維持 すると予想しています。しかしなが ら、資本市場へのアクセスが少ない 中小型企業のデフォルト率は、大企 業や2008年の金融危機以前の水準と 比べても高水準にとどまると予想し ています。つまり、大企業のユニバ ースと比較して中小型市場にはディ 欧州については、2013年には景気 後退、未成熟のハイイールド市場、 必要資本の逼迫、さらにはスペイン やイタリアなどの銀行の弱体化など が予想され、その結果魅力的なディ ストレストの投資機会が生まれると 考えています。しかし、2008年下半 期と同じくらい極端に多くのディス トレスト案件が供給される可能性 は、各国政府の対応により2012年の 夏以降非常に低くなりました。逼迫 した銀行セクターの統合、緊縮政策 中小型市場では頻繁にデフォルトが発生 貸付残高に対するデフォルト金額の比率(米国の法人向けローン市場、ドル) 10% 8% 6% 4% 2% 0% 2007年 2007年 2008年 2008年 2009年 2009年 2010年 2010年 2011年 2011年 2012年 2012年 3月 9月 3月 9月 3月 9月 3月 9月 3月 9月 3月 9月 中小型企業 大企業 (出所)スタンダード・アンド・プアーズ(S&P)レバレッジド・コメンタリー・アンド・デ ータ。中小型企業とは、ローンの実行時点でEBITDAが5,000万ドル未満の法人ローンの借り手 を言います。2012年9月30日までのデータ。 2.(出所)ブルームバーグ 3.(出所)アドバイザー・パースペクティブズ 4.(出所)ヘンダーソン・グローバル・インベスターズ 44 Neuberger Berman の緩和、欧州中央銀行による債券市 場介入の柔軟性の高まりなどが投資 機会となるでしょう。 イベント・ドリブン戦略: 2013年の取引金額は増加するか? 世界の買収合併(M&A)の投資 活動は2011年に比べると緩やかに減 少しており、9月までの取引金額は 前年比19%の減少となりました2。ア ジアやその他の発展途上国での取引 は大幅に縮小し、北米や西欧での取 引も相対的に停滞しました。 米大統領選挙が終わり、重大な財 政問題も2013年初めまでに解決され ることが予想され、ユーロ圏の無 秩序な崩壊も話題から遠ざかるな ど、M&Aの投資活動を妨げてきた 不確実性が弱まることで2013年の取 引案件数はより堅調に推移するでし ょう。 ファンダメンタルズの面では、企 業が強固なバランスシートを維持し ていることから、買収合併を行う能 力が高くなっています。欧米の企業 が保有する手元資金の現金残高が 過去最高(米国企業が2兆ドル3、欧 州企業が7,000億ドル4)に達し、世 界的に低成長が続くことが見込ま れる状況下では、M&Aによって成 長を試みるインセンティブも高まりま す。当社では、現在の株価が長期的 に見た過去の株価よりも安く、他の 先進諸国と比較しても割安な欧州が 特に該当するとみています。また、 欧州や北米を拠点とする企業を自国 以外の企業が買収する国境を越えた 取引が、2012年にも増して今後より 一般的な取引案件の源泉となるでし ょう。 M&A以外にも、様々な企業の活 動は規律ある投資家にとって豊富な 投資機会を提供すると思われます。 ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット M&Aの投資活動は緩やかに減少 (単位:10億ドル) (単位:10億ドル) 700 1600 1400 1200 1000 800 600 400 200 0 600 500 400 300 200 100 0 2006年 9月 2007年 9月 2008年 9月 2009年 9月 全体 北米 西欧 (出所)ブルームバーグ 2012年9月30日現在 魅力的な分野として、スピンオフ、 積極的な株主権利行使を行うアク ティビストが存在する案件、そし て企業の組織再編(例えば、REIT エマージング(新興)・マネージャー: 2010年 9月 アジア 2011年 9月 2012年 9月 その他の地域 やMLPへの転換)などが挙げられ ます。 非相関ヘッジファンド戦略の選択: 非効率性はどこにでも存在する 非相関ヘッジファンド戦略に含ま れる様々なファンドの中でも、債券 アービトラージはクレジットや株式 市場との相関性が最も低く、2013年 に魅力的なリスク調整後リターンを あげると予想されます。当社の見解 では、FRBの量的緩和第3弾(QE3) やECBの動向から明らかなように、 中央銀行が債券市場への介入を続け れば、取引の好機となる非効率性が 生じるとみています。 コモディティ・レラティブバリュ ー戦略は今後も魅力的な投資分野と なるでしょう。コモディティ・マネ 「エマージング」マネージャーのパフォーマンスの優位性 その優位性を生かす 規模が大きいことは良いことだと 考える人も多いですが、ヘッジフ ァンドにはその論理は必ずしも当 てはまりません。実際のところ、 「エマージング・マネージャー」 への投資が大型ヘッジファンドへ の投資よりも明らかに優れている 点があります。 • エマージング・マネージャーには、よ り小規模な流通量の少ない銘柄の投 資機会を捉え、その銘柄の流動性を 犠牲にすることなく、ポートフォリオ 内にコアポジションを構築することが できます。 • 資産規模が小さいため、機動的且 つ、迅速にポジションを保有したり 売却することができます。 • 運用資産の増加はファンドの投資ユ ニバースを狭め、スタイル・ドリフトや パフォーマンスの低下につながる可 能性があります。 • 最後に、エマージング・マネージャー の多くは、ポートフォリオの開示や運 用報酬の低減により積極的です。 1億ドル未満 1億ドル以上 5億ドル以下 5億ドル超 12.50% 9.95% 9.16% 年率ボラティリティ 6.92% 5.94% 5.95% インフォメーション・レシオ 1.81 1.68 1.54 年率リターン (出所)パートラック社:ヘッジファンドの規模と設立後の期間がパフォーマンスに与え る影響 1996年~2011年 上記の構造的な相違により、相対的 に良好なパフォーマンスがもたらさ れると思われます。米金融パートラ ック社の最近の調査によれば、小型 (運用資産1億ドル未満)および中堅 (運用資産が1億ドル以上5億ドル未 満)のマネージャーの成績が、絶対 利回りおよびリスク調整後の利回り のいずれにおいても大型マネージャ ーを上回りました。しかし、新規資 金の大型ファンドへの流入は続いて います。2012年9月30日現在、ヘッジ ファンド全体の5%に相当する運用資 産が10億ドル超のファンドが、全ヘ ッジファンドの運用資産の79%を占 め、運用資産が5億ドル未満の91%の ファンドが占める割合はわずかに13% でした5。最近の大型ヘッジファン ドへの資金流入は、大手機関投資家 が、自らの投資金額がファンドの総 資産に占める割合が小さいファンド に投資することを好む傾向を如実に 反映していると思われます。 エマージング・マネージャーのリタ ーンには当然ばらつきがあるため、 デュー・デリジェンスのプロセスが より重要となります。ヘッジファン ドの最適な配分にエマージング・マ ネージャーへの配分も組み込めば、 ポートフォリオのリスク・リターン と分散効果を最大化することができ るでしょう。 5. ヘッジファンド・リサーチ社(HFR)グローバル・ヘッジファンド・インダストリー・レポート 2012年第3四半期 Solving for 2013 45 ージャーがロングまたはショートす る機会は、季節要因や需給の不均衡 など長年続いている様々な要因によ って決まります。また、北米の石油 やガスの生産量の急増といった構造 的な変化による影響は、世界中のエ ネルギー構成に波及し、洞察力のあ るマネージャーはその恩恵を受ける ことができるでしょう。 縮小を続ける中、統計アービトラー ジのような流動性供給戦略にとって は、好ましい市場環境が続くでしょ う。様々な要因に応じて資金を柔軟 に移動させ、体制の変化を識別する 能力を持つマネージャーは、不安定 なレンジ相場が続くかぎり、適切な ポジションを保有し、収益を獲得す る可能性が高いと思われます。 さらに、市場から投資資金が流出 し、銀行がマーケットメイク業務の 全般的に、2013年には経済の不確実性 が低減すると予想していますが、2008 年の金融危機以前に比べれば、不確 実性は今後も継続するでしょう。つ まり、ボラティリティ・ロング戦略 はヘッジファンドのポートフォリオ において重要な役割を果たすと思われ ます。一般に同様のリターン特性を有 する短期CTA戦略は、リスク回避志向 が強まったときに収益を獲得する可能 性があるでしょう。 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的 とするものでもありません。投資はリスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資はできません。過去の実績 は将来の運用成果を保証または示唆するものではありません。当資料の巻末に記載する重要な開示事項についても必ずご確認ください。 46 Neuberger Berman ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット マルチアセット・ポートフォリオ: ポートフォリオ運用におけるアクティブ運用の有効性 ワイ・リー、PhD マネージング・ディレクター、定量運用グループ最高投資責任者 ボビー T. ポーンロナンクール シニア・ヴァイス・プレジデント、定量運用グループ ポートフォリオ・マネージャー 当社は、グローバル・マルチアセット・クラスのポートフォリオ運用において、アクティブ運用は不 可欠であると考えております。一般的に、グローバル資産で構成されるポートフォリオにおいて、市 場動向による多くの要因が日々ポートフォリオ特性やリターンに影響を与えるため、「買い持ち戦略 (バイ・アンド・ホールド)」は適さないと考えられています。また、アクティブ運用という概念は、 ポートフォリオにおける保有銘柄 やエクスポージャーだけではなく、 その他の投資プロセスの側面にお いても重要となります。リターン・ ドライバー、ポートフォリオにお けるリスク・エクスポージャー、 また市場動向と投資アプローチの 構造的な再検証といった定性的な 側面にいたるまで、特に動的なマ ルチアセット・ポートフォリオ運 用においては、定期的な再検証が 必要だと考えています。過去に比 べ、環境が大幅に変化した近年を 振り返ると同時に、2013年の投資 見通しを構築するにあたり、この ようなアプローチが今日ほど重要 になったことは過去にはありませ ん。 投資プロセスにおいて、投資家 はグローバル・ポートフォリオの 投資判断に用いるデータを見直す 必要があると考えます。2008年の 金融危機以前に導入、または2008 年以前の仮定やデータに基づいて 調整された投資アプローチは、新 たな検証の対象になるでしょう。 ここ数年間に市場で起きた出来事 は、パラダイムシフトなのか、ま たは従来の基準からの一時的な逸 脱なのかという議論はあるかもし れませんが、現在の市場環境は数 年前と何ら変わっていないという 意見はほとんど聞かれません。当 社としては、この現実を認識し、 アクティブにポートフォリオ運用 を行うことが重要であると考えて います。 実際のところ、ここ数年間の世 界市場の構造的変化が見られる中、 特に重要なポイントは、(1)より 短期的かつ変動幅が大きい資産価 格トレンド、(2)世界各国のイ ールドカーブなどいくつかのシグ ナルにおける情報有効性の低下 (3)「リスクオン・リスクオフ」 や資産クラス間や地域間における 相関の高まった市場環境の継続な どが挙げられます。 「断続的」な市場環境 上記の変化を少し詳細に検証す ると、その背景と市場へのインパ クトから、2012年の市場におい ては「断続性」が特徴だったと言 えます。昨年の世界の株式市場の 多くは、2桁のリターンとなり堅 調に推移しましたが、感覚的には 必ずしも上昇相場という実感があ ったわけではないかもしれませ ん。2012年を通して世界の経済成 長に対する懸念は消えず、欧州債 務危機、新興国市場における製造 業などの鈍化懸念、さらには米国 をはじめとする各国における政治 的不透明さなどによって、その懸 念は一段と高まりました。こうし Solving for 2013 47 た要因すべてが世界の成長トレン ドを下押しし、さらには景気循環 の変動幅が過去20年間の平均より も短縮する一因となったかもしれ ません。 これらの問題に対し、政策的対 応により改善する余地は限定的だ った可能性があります。つまり、 停滞する景気への対策や、市場参 加者が数十年間も待ち望んでいる 景気循環の流れを円滑にする能力 が大幅に低下しているかもしれな いということです。世界の経済大 国である先進諸国の財政状況は健 全な水準を下回り、また世界各国 で実施されている足許の非伝統的 金融政策の効果は引き続き見守る 必要がありますが、金融政策によ る効果が限定的となる中で、市場 はマクロ経済の指標発表にこれま で以上に敏感に反応するようにな りました。例えば、米国の製造業 関連の経済指標が若干低下しただ けで、世界中の市場が売られるこ とに繋がることもあります。 しかしながら、経済指標の変動 幅が以前よりも大きくなったので はなく、むしろ指標のトレンドに 対する市場の感応度が大幅に上昇 しており、当面の間この傾向は続 くと見込まれます。こうした環境 下において、資産価格におけるノ イズにより、ボラティリティの影 響が大きくなることで複利ベース の収益率が損なわれる可能性があ ります。一方、ポートフォリオを アクティブに運用することで、こ うした変化に適応することができ る投資家は、長期的に恩恵を受け ることが可能になると考えられます。 現在のゼロ金利政策や非伝統的 金融政策による弊害として、投 資家が投資プロセスで用いる指標 の情報有効性の低下が挙げられま す。例えば、ここ数年間、世界の 48 Neuberger Berman イールドカーブの相対評価は経済 の見通しや資産クラス間の資金の 動きに関する重要な指標となって いますが、市場参加者によってイ ールドカーブが動く余地が限定的 なことから、これらの有効性は低 下するかもしれません。日本を例 として挙げると、過去3回の景気後 退期前に、一般的に期待されるイ ールドカーブの動きに反して、イ ールドカーブのスティープ化が見 られました。 株式市場ではまた別の大きな変 化がみられました。例えば、株式 市場とその国の通貨の相関性(例 えば、豪州株式市場と豪ドルの相 関性)が株式市場間の相関性より も高水準で推移しています。これ は金融危機以前にはみられなかっ た現象で、今まで通貨のリターン を決定すると考えられてきた要因 を、見直す必要があるかもしれま せん。例えば、豪ドルの大きな変 動を評価する際、中国への貿易動 向など豪州のファンダメンタルズ を重視することはなく、むしろ別 のリスク資産であるコモディティ 市場が重要視されます。「リスク オフ」と「リスクオン」の動向は 投資判断の幅と深さを狭め、超過 収益の達成をますます困難なもの にしていると思われます。 市場環境への適応性による恩恵 過去5年間の市場環境に対し、異 例ではなかったと主張する人はほ とんどいないでしょう。今後しば らくはこの状態が続くことが見込 まれ、マルチアセットクラスのポ ートフォリオ運用において高い適 応性がより重要視されるでしょ う。さらに、アクティブ運用の投 資プロセスには、市場の変化に応 じてその都度調整が必要な部分も あるでしょう。2013年に向けて、 概して投資家は以前よりも活発に 動いており、この効果を無視すべ きではありません。 最後に、こうしたトレンドはポ ートフォリオのリスクよりも投下 資本の配分比率を重視するという 潜在的な危険性を浮き彫りにして いると考えています。つまり、時 価ベースのみを基準にしてポート フォリオにおける分散を考慮する ことは適切ではないかもしれませ ん。リターンの原動力を積極的に 分散すれば、単独の要因に対する 過度な集中を回避することが可能 となります。例えば、バリュー投 資は長期的な視点での有効な投資 テーマであることは明白です。し かし、2008年が最も顕著な例です が、バリュー投資がうまく行かな い時期も存在します。つまり、各 指標において、短期、中期、長期 的ファクターなど、各投資期間に わたり精査し、単独の指標やテー マに関する情報リスクの分散を図 ることで、投資家が自らの投資見 通しに対し、最も確信度が高く適 切なポジショニング構築が可能に なる可能性があります。 アクティブ運用は投資家にとって 決して新しい概念ではありません が、アクティブ運用の汎用性の高さ を現時点で考慮する価値はあるでし ょう。アクティブ運用の価値が存在 するのは投資しているポートフォリ オだけではありません。むしろグロ ーバルなマルチアセット・ポートフ ォリオの場合、投資戦略自体にアク ティブ運用を組み入れる、つまりダ イナミックかつ迅速に適応するプロ セスを構築すべきだと考えます。 2013年に入り、米国における「財政 の崖」、世界経済の成長懸念、欧州 における債務問題など、グローバル 経済に対する不確実性が高まって いますが、金融危機後の最悪期に 比べれば各地域のファンダメンタ ALTERNATIVES AND MULTI-ASSET オルタナティブ投資・マルチアセット ルズは大幅に改善しています。市 場においてネガティブな部分とポ ジティブな部分がそれぞれ独立し て存在している状態が続き、より 短期的でボラティリティの高い資 産価格トレンドおよびリスクオ ン・リスクオフの傾向も引き続き 継続することが見込まれます。当 社は、アクティブ運用がこうした市 場のダイナミクスに応じて2013年の 舵取りをするには有効な投資アプロ ーチとなると考えています。 2008年以降、マクロ経済指標に対する株式市場の感応度が上昇 S&P500の四半期毎のリターンがマクロ指標の影響を受けた割合(製造業PMIの四半期毎の変化) 80% 70% 60% 50% 40% 30% 20% 10% 0% 09/76 09/78 09/80 09/82 09/84 09/86 09/88 09/90 09/92 09/94 09/96 09/98 09/00 09/02 09/04 09/06 09/08 09/10 09/12 影の部分は、S&P500指数の四半期ベースのリターンを米購買担当者指数(PMI)の四半期ごとの変化に基づいてローリング回帰分析を 行った決定係数(%)を示しています。 (出所) データ ‐ ブルームバーグデータ、分析‐ニューバーガー・バーマン 定量運用グループ 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別の有価証券等の勧誘等を目的 とするものでもありません。投資はリスクを伴い、元本の毀損を伴います。インデックスは運用されるものではなく、また直接投資はできません。過去の実績 は将来の運用成果を保証または示唆するものではありません。当資料の巻末に記載する重要な開示事項についても必ずご確認ください。 Solving for 2013 49 著者略歴 ジョセフ V. アマト(JOSEPH V. AMATO)| プレジデント兼最高投資責任者 ニューバーガー・バーマン・グループLLCのプレジデント兼最高投資責任者。ニューバーガー・バーマンの取締役会及び監査委員会のメンバ ーを務める。1994年入社、業界歴27年。ジョージタウン大学にて理学士号を取得。 サノス・バルダス(THANOS BARDAS)、PhD | マネージング・ディレクター、ポートフォリオ・マネージャー 投資適格債チームの投資チームのメンバーとしてポートフォリオの投資戦略の立案に従事し、複数のポートフォリオ戦略の共同マネージャー を務める。1998年入社、業界歴15年。ギリシャのアリストテル大学にて優等学位を取得、同国のクレタ大学にて修士号を取得。ニューヨーク州 立大学ストーニーブルック校にて理論物理学の博士号を取得。 アン H. ベンジャミン(ANN H. BENJAMIN)| マネージング・ディレクター、非投資適格クレジット部門最高投資責任者 非投資適格クレジット部門の最高投資責任者。ハイ・イールド・ポートフォリオ及びその他投資適格外のクレジット戦略の共同ポートフォリ オ・マネージャーを務める。パートナーシップ委員会のメンバー。1997年入社、業界歴32年。チャタム大学にて学士号を取得、カーネギー・メ ロン大学にてファイナンス修士号を取得。 アラン H. ドージー(ALAN H. DORSEY)、CFA | マネージング・ディレクター、投資戦略及びリスク管理部門責任者 投資戦略及びリスク管理部門の責任者。ニューバーガー・バーマンの投資リスク委員会委員長を務める。機関投資家への助言を行い、市場に 合わせた投資戦略を提供。2006年入社、業界歴28年。ウェズリアン大学にて経済学の修士号を取得。CFA協会認定証券アナリスト。 ジェームズ L.アイズリン(JAMES L. ISELIN)| マネージング・ディレクター、地方債部門担当責任者 地方債部門担当責任者兼シニア・ポートフォリオ・マネージャー。2006年入社、業界歴19年。デニソン大学にて哲学の学士号を取得。 アンドリュー A. ジョンソン(ANDREW A. JOHNSON)| マネージング・ディレクター、投資適格債戦略最高投資責任者 グローバルの投資適格債戦略の最高投資責任者。複数のアクティブ・カスタムポートフォリオの運用責任者、およびニューバーガー・バーマ ン・フィクスト・インカムLLCの取締役会メンバーを務める。1989年入社、業界歴23年。イリノイ工科大学にて電子工学の学士号及び修士号を 取得、シカゴ大学にてMBAを取得。 ウゴ・ランチオーニ(UGO LANCIONI)| マネージング・ディレクター、グローバル債券及び通貨戦略運用責任者 通貨戦略の運用責任者。通貨オーバーレイ並びにグローバル債券ポートフォリオの管理に従事。2007年入社、業界歴16年。ローマのラ・サピ エンツァ大学にて経済学の修士号を取得。 ワイ・リー(WAI LEE)、PhD | マネージング・ディレクター、定量運用グループ最高投資責任者 定量運用グループのCIO及びリサーチ・ディレクターとして、定量投資全般を統括。投資リスク及びアセット・アロケーション委員会のメンバー。 2004年入社、業界歴19年。香港大学で機械工学学士(首席)、ドレクセル大学でファイナンスのM.B.A. および博士号を取得。 リア・モジリアーニ(LEAH MODIGLIANI)| シニア・ヴァイス・プレジデント、マルチ・アセットクラス・ストラテジスト 投資戦略及びリスク管理部門のマルチ・アセットクラス・ストラテジスト。大手機関投資家に対するアセット・アロケーションおよび投資戦略を 提供し、各顧客の個別ニーズに対応するためにカスタムメイドの投資アプローチを担当。投資リスク及びアセット・アロケーション委員会のメ ンバーを務める。2011年5月入社、業界歴16年。オバーリン大学にて経済学士号、ハーバード・ビジネス・スクールにてMBAを取得。 50 Neuberger Berman ボビー T. ポーンロナンクール(BOBBY T. PORNROJNANGKOOL)、PhD | シニア・ヴァイス・プレジデント、定量運用グループ ポートフォリオ・マネージャー 複数のアセット・アロケーション・ポートフォリオを担当するポートフォリオ・マネージャー。アセット・アロケーションの研究、開発及び実装を担 当。2005年入社、業界経験11年。タイのチュラロンコン大学で経営学学士(首席)を取得。ウィスコンシン大学ファイナンスにて修士号を取得。 コロンビア大学ビジネス・スクールにてMBAおよび金融経済の博士号を取得。 マシュー L. ルービン(MATTEW L. RUBIN)| シニア・ヴァイス・プレジデント、インベストメント・ストラテジー・ディレクター ニューバーガー・バーマンの投資戦略のディレクター並びにニューバーガー・バーマン・トラスト・カンパニーの最高投資責任者。更に、ニューバ ーガー・バーマン・アセット・アロケーション委員会の委員長を務める。退職者サービス委員会のメンバー。2007年入社、業界歴18年。ニューヨ ーク州立大学ストーニーブルック校にて最優秀で学士号を取得。 コンラッド A. サルダナ(CONRAD A. SALDANHA)、CFA | マネージング・ディレクター、新興国株式運用責任者 グローバル株式チームのポートフォリオ・マネージャーとして新興国株式を担当。2008年入社、業界歴19年。カルカッタの聖ザビエル大学を卒 業、ヴァージニア工科大学でMBA取得。CFA協会認定証券アナリスト。 ベンジャミン・シーゲル(BENJAMIN SEGAL)、CFA | マネージング・ディレクター、グローバル株式運用責任者 グローバル株式チームの責任者。1998年入社、業界歴21年。ケンブリッジ大学ジーザス校にて文学士号、ペンシルベニア大学ウォートン校に てMBAを取得。CFA協会認定証券アナリスト。 ブラッド・タンク(BRAD TANK)| マネージング・ディレクター、債券部門最高投資責任者 債券部門のグローバル責任者並びに最高投資責任者。また、シニア経営委員会及びアセット・アロケーション委員会のメンバー。2002年入社、 業界歴33年。ウィスコンシン大学にて経営学士号及びMBAを取得。 アンソニー D. テュトロン(ANTHONY D. TUTRONE)| マネージング・ディレクター、オルタナティブ投資グローバル責任者 ニューバーガー・バーマン・オルタナティブの責任者。プライベート・エクイティ・ファンド・オブ・ファンズ、セカンダリー及び直接投資、ファンド・ オブ・ヘッジファンズを含む。また、オペレーティング及びパートナーシップ委員会、並びに評価委員会のメンバーを務める。2002年入社、業界 歴26年。コロンビア大学にて経済学士号、ハーバード・ビジネス・スクールでMBAを取得。 エリック・ワインスタイン(ERIC WEINSTEIN)| マネージング・ディレクター、ファンド・オブ・ヘッジファンズ最高投資責任者 ファンド・オブ・ヘッジファンド・チームの最高投資責任者。2002年入社、業界歴25年。ブランダイス大学にて学士号、ペンシルベニア大学ウォ ートン校にてMBAを取得。 ユーリン(フランク)ヤオ(YULIN(FRANK)YAO)| マネージング・ディレクター、グレーター・チャイナ株式運用責任者 アジア地域の副会長及び中国を中心とするグレーター・チャイナ株式チームのシニア・ポートフォリオ・マネージャー。2008年入社、業界歴19 年。中国・復旦大学にて理学士号、ジョージア工科大学にて修士号、ニューヨーク大学スターン・スクール・オブ・ビジネスにてファイナンスの MBAを取得し、成績優秀者に贈られるスターン賞を受賞。また、コロンビア大学にて博士課程を履修。 リン・シュウ(LIN ZHOU)、CFA | ヴァイス・プレジデント、定量運用グループ アソシエイト・ポートフォリオ・マネージャー 定量運用グループのアソシエイト・ポートフォリオ・マネージャー。新興国市場債並びにアセット・アロケーションを担当。2011年入社、業界歴 7年。中国科学技術大学にて数学学士号、ウィスコンシン大学マディソン校にて応用数学修士号並びにスタンフォード外学にて工学修士号を 取得。CFA協会認定証券アナリスト、金融リスク・マネージャー(FRM)の資格保有。 Solving for 2013 51 当資料は情報提供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、また個別 の有価証券等の勧誘等を目的とするものでもありません。当資料は、作成時点において信頼できると思われる情報に基づき作成さ れていますが、かかる情報(第三者からの情報を含む)のいずれについてもその公正性、正確性、信頼性、完全性および妥当性に ついて、明示または黙示を問わず表明または保証するものではありません。当資料に含まれる意見や見通しについては作成時点の ものであり、今後予告なく変更されることがあります。当資料中の見通しや意見については、必ずしもニューバーガー・バーマン としての統一見解ではない場合があることにご注意ください。当資料に記載する商品または運用戦略が、すべての投資家に適合す るものではありません。 当資料は予想、見込み、見通し、その他の「将来予測に関する記述(Forward-looking statements)」を含みます。様々な要因に より、実際に生起する事象は当資料に記載されているものと大幅に異なる場合があります。当資料の受領者が当資料に含まれる情 報の利用あるいは当該情報に基づく行動の結果を含め、当該情報の開示または利用に関して生じた結果等について、ニューバーガ ー・バーマンおよびその役職員はいかなる責任や義務を負うものでもないことにご注意ください。インデックスは運用されるもの ではなく、また直接投資はできません。特に注記のない場合においては、リターンは配当および分配金による再投資によるものを 含んでいます。ヘッジファンドおよびプライベート・エクイティへの投資は当該投資に適合すると判断される一定の投資家のみを 対象としています。投資はリスクを伴い、元本の毀損を伴います。過去の実績は将来の運用成果を保証または示唆するものではあ りません。 債券の価値は金利、市場環境、信用状況その他の要因により変動する場合があります。償還前に債券を売却した場合、売却によ る利益又は損失が発生する場合があり、また利子についても何らかの課税対象となる場合があります。ハイ・イールド債券は投機 的な投資であり、投資適格債と比較してより大きなデフォルトリスクがあります。こうした債券の市場価格は投資適格債と比較し てより変動が大きく、金利、市場環境、信用状況、政治、通貨の切り下げその他の要因により変動する場合があります。ハイ・イ ールド債券はすべての投資家に適合するものではなく、投資に当たっては潜在的なリスクおよびリターンの特性を十分ご理解のう えご検討ください。 株式への投資については、大型株への投資の場合であっても、株式投資に関するあらゆるリスクを伴います。かかるリスクに は、全般的な市場或いは経済状況により価値を毀損するリスクを含みます。中・小型株式については財務およびその他のリスクに 関し、大型株と比較してより影響を受けやすい傾向にあり、また、取引量が大型株と比較して多くないことから、市場価格の変動 はより大きくなる傾向があります。 コモディティに関する売買は通常の場合においては先物或いは先物オプションを通じて行なわれますが、価格変動、レバレッジ および流動性等の点で大きなリスクを伴います。 外国有価証券並びに外貨建て有価証券への投資は、為替の変動や政治経済の情勢といった信用リスクを伴い、投資資産の価値並 びに配当に影響を及ぼすことがあり、投資元本を割り込む可能性もあります。また新興国の株式については、先進国の株式に比べ て市場規模や流動性等の観点から価格変動が大きくなる傾向があるなど、より大きな損失を被る場合があります。 ニューバーガー・バーマンの戦略に関し、投資一任契約を通じて投資する場合は、年率1.0%(税込み年率1.05%)を上限として 投資運用報酬を徴収いたします。またこれとは別に、かかる戦略への投資を投資信託等の組入れにより実施する場合は、別途当該 投資信託等の中で運用報酬等の諸費用が徴収されます。具体的な水準は、運用戦略、運用資産額、投資スキーム等に基づく商品の 内容および成功報酬の徴収の有無等により個別案件ごとに異なりますので、詳細を表示することができません。さらに商品の種 類、スキーム等により各種費用(運営費用、ファイナンス・コスト、組成費用、取引手数料等)が発生しますが、これらの諸費用 は運用状況および資産規模等により変動しますので、その総額や上限等についてあらかじめ記載することができません。 当資料は、ニューバーガー・バーマン・グループが作成した資料をもとに当社が翻訳・作成した資料であり、必ずしも原文の内 容と一致するものではなく、また、その正確性、完全性および信頼性を保証するものではありません。当資料の複写、転載および 第三者への提供については、当社の同意なくこれを行うことは固くお断りいたします。 ニューバーガー・バーマン(“Neuberger Berman”)の名称およびロゴはニューバーガー・バーマン・グループLLCによりサービ スマーク(“Service Mark”)として登録されています。 ニューバーガー・バーマン株式会社 Neuberger Berman East Asia Limited 〒100-6511 東京都千代田区丸の内一丁目5番1号 関東財務局長(金商)第2094号 一般社団法人 日本投資顧問業協会 © 2013 Neuberger Berman East Asia Limited. All rights reserved. 52 Neuberger Berman

© Copyright 2026 Paperzz