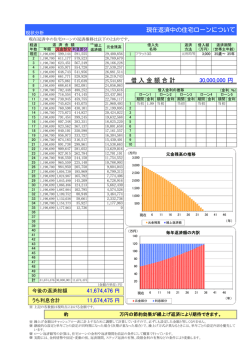

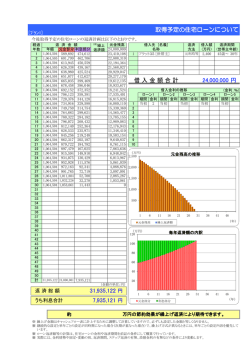

狛江市「臨時財政対策債」の現状 年度 件数 借入先 H13 H14 みずほ 1.700% 337,300 1 2 財政融資 みずほ 0.700% 0.700% 小計= 2.039% 1.300% 小計= 1.400% 1.809% 小計= 1.600% 2.163% 小計= 1.600% 2.220% 小計= 1.300% 1.932% 小計= 1.200% 2.004% 小計= 1.200% 1.200% 小計= 1.200% 1.200% 小計= 558,600 162,200 720,800 1,369,700 212,800 1,582,500 434,200 710,800 1,145,000 284,900 590,600 875,500 273,200 546,800 820,000 329,165 410,835 740,000 342,053 354,947 697,000 324,840 755,160 1,080,000 1,287,918 362,082 1,650,000 1.800% 1,324,000 みずほ 財政融資 1 2 H16 郵貯 みずほ 1 2 H17 郵貯 みずほ 1 2 H18 財政融資 みずほ 1 2 H19 財政融資 みずほ 1 2 H20 財政融資 みずほ 1 2 H21 財政融資 機構 1 2 H22 H23 見込 H24 利率 1 1 2 H15 借入額 A(千円) 機構 財政融資 1 返済額= 元金+利子 B(千円) 使える金額 C=AーB (千円) 各年度 経過 借入効率 年数 C/A 0 337,300 100.0% 2,875 717,925 99.6% 9,831 1,572,669 99.4% 41,351 1,103,649 96.4% 76,720 798,780 91.2% 245,537 574,463 70.1% 325,087 414,913 56.1% 401,483 295,517 42.4% 464,600 615,400 57.0% 517,415 1,132,585 68.6% 453,476 870,524 65.7% 1 (振替前) 基準財政 臨時財政対 (振替後) 基準財政 各年度 普通交付税 各年度 基準財政 需要額へ 策債振替額 基準財政 収入額 財源不足額 交付額 正味資金 需要額 需要額 の参入額 (B) (D) (E)=(C)-(D) (F) (G)=C+(F) 臨財債借入限度 (C)=(A)+(B) (A) (H) 11,641,091 △ 337,331 11,303,760 9,224,834 2,078,926 2,070,553 2,407,853 0 2 11,587,948 △ 752,920 10,835,028 9,215,763 1,619,265 1,612,597 2,330,522 4,250 3 11,500,137 △ 1,582,540 9,917,597 8,694,035 1,223,562 1,204,713 2,777,382 8,932 10,970,163 △ 1,145,011 9,825,152 8,971,611 853,541 853,541 1,957,190 31,887 10,714,137 △ 875,558 9,838,579 9,098,244 740,335 740,335 1,539,115 65,564 10,989,687 △ 823,017 10,166,670 9,310,633 856,037 856,037 1,430,500 127,833 10,922,721 △ 746,737 10,175,984 9,566,453 609,531 592,128 1,007,041 239,344 11,086,179 △ 699,426 10,386,753 9,486,997 899,756 895,201 1,190,718 320,907 11,313,976 △ 1,085,538 10,228,438 9,473,512 754,926 745,728 1,361,128 378,788 11,844,291 △ 1,659,961 10,184,330 8,618,697 1,565,633 1,565,633 2,698,218 439,746 4 5 6 7 8 9 10 11 平均= 997,464 77.0% 合計= 10,972,100 出典; ・平成24年度 予算概要(平成24年2月) 狛江市 <結論>臨時財政対策債 ・平成23年11月30日 狛江市の財政 まなび講座 狛江市 ※機構=地方公共団体金融機構 ●返済額が毎年増加し、 ※H23返済額は、H23年8月庁議の補正予算値に合わせた。 「借入効率」が低下し始めている。 <臨時財政対策債とは> 4 臨時財政対策債は,地方一般財源の不足に対処するための特例地方債であり, 予測; その元利償還金に相当する額については, ・今のままの規模で借入を継続すると、 後年度地方交付税の基準財政需要額に20年(3年据置)で算入されることに鑑み, 数年以内に「借入効率」は60%以下に 原則20年(3年据置)以内とするが,発行団体における他の地方債の償還期間との なる可能性が大である。 均衡を考慮し適切な償還期間を設定することもできる。 (E)の合計 (F)の合計 (G)の合計 (H)の合計 11,201,512 11,136,466 18,699,667 1,617,251 <疑問>臨時財政対策債(臨財債)はいつから、 基準財政需要額(交付税)に 組込まれるのか? ●「基準財政需要額に20年(3年据置)で算入される」 とあるが、10年たっても組込まれた兆候が無い! ・臨財債の貸付残高は2010年度現在で100兆円と 言われている。 この状況では、約束は反故にされるか棒引きされる、 と考えるのが、まともなリーダーである。 臨時財政対策債の「借入効率」低下のイメージ図 ●イメージ 仮定;毎年度「定額」借入して、3年据置の20年定額返済、利子=0とした場合 ●仮定;毎年の借入額は8億円、3年据置の20年均等返済、金利=0 とする 平成 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 平成経過年 1 13 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 1 ① 3年据置、20年返済 1 A 14 2 ② 2 A 15 3 ③ 3 A 16 4 ④ 4 A 17 5 ⑤ 5 A 18 6 ⑥ 6 A 19 7 ⑦ 7 A 20 8 ⑧ 8 A 21 9 ⑨ 9 A 22 10 ⑩ 10 A 23 11 ⑪ 11 A 24 12 ⑫ 12 平成 年目 手取り イメージ 借入額 A 13 1 A 800,000 14 2 A 800,000 15 3 A 800,000 16 4 A 800,000 17 5 A-B(①) 800,000 18 6 A-B(①+②) 800,000 19 7 A-B(①+②+③) 800,000 20 8 A-B(①②③④) 800,000 21 9 A-B(①②③④⑤) 800,000 22 10 A-B(①②③④⑤⑥) 800,000 23 11 A-B(①②③④⑤⑥⑦) 800,000 24 12 A-B(①②③④⑤⑥⑦⑧) 800,000 25 13 800,000 26 14 借入効率が50%切ったら 800,000 27 15 意味がないので、 800,000 28 16 28年から借入を止めても、 0 29 17 返済は発生し続ける 0 30 18 0 31 19 0 32 20 0 33 21 0 34 22 0 35 23 たとえ、借入を続行しても 0 36 24 ここで資金効率=0 となる 37 25 0 38 26 0 39 27 0 40 28 0 41 29 0 42 30 0 43 31 0 44 32 0 45 33 0 46 34 0 47 35 0 48 36 0 49 37 0 50 38 0 51 39 0 返済額;B 0 0 0 0 40,000 80,000 120,000 160,000 200,000 240,000 280,000 320,000 360,000 400,000 440,000 480,000 520,000 560,000 600,000 600,000 600,000 600,000 600,000 600,000 560,000 520,000 480,000 440,000 400,000 360,000 320,000 280,000 240,000 200,000 160,000 120,000 80,000 40,000 0 単位;千円 手取り C=A-B 借入効率 C/A 800,000 100% 800,000 100% 800,000 100% 800,000 100% 760,000 95% 720,000 90% 680,000 85% 640,000 80% 600,000 75% 560,000 70% 520,000 65% 480,000 60% 440,000 55% 400,000 50% 360,000 45% △ 480,000 △ 520,000 △ 560,000 △ 600,000 △ 600,000 △ 600,000 △ 600,000 △ 600,000 △ 600,000 0% △ 560,000 △ 520,000 △ 480,000 △ 440,000 △ 400,000 △ 360,000 △ 320,000 △ 280,000 △ 240,000 △ 200,000 △ 160,000 △ 120,000 △ 80,000 △ 40,000 0 A 25 13 ●借入効率『90%以上』目指すには、借入額を徐々に際限なく増やしていくしかない。 ⑬ 13 A 26 14 ⑭ 14 A 27 15 ⑮ 15 経過年 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 平成 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 注; は、借入金(元金)。 は、借入(元金)の返済を表す、各年の返済額は元金の(1/20)ずつとする。 <狛江市財政研究会 会報「我がまちの財政」59号 折込参照資料> 平成 年目 手取り イメージ 13 1 A 14 2 A 15 3 A 16 4 A 17 5 A-B(①) 18 6 A-B(①+②) 19 7 A-B(①+②+③) 20 8 A-B(①②③④) 21 9 A-B(①②③④⑤) 22 10 A-B(①②③④⑤⑥) 23 11 A-B(①②③④⑤⑥⑦) 24 12 A-B(①②③④⑤⑥⑦⑧) 25 13 26 14 27 15 借入額 A 800,000 800,000 800,000 800,000 800,000 800,000 1,200,000 1,600,000 2,080,000 2,320,000 2,880,000 3,280,000 返済額;B 0 0 0 0 40,000 80,000 120,000 160,000 200,000 240,000 300,000 340,000 単位;千円 手取り C=A-B 資金効率 C/A 800,000 100% 800,000 100% 800,000 100% 800,000 100% 760,000 95% 720,000 90% 1,080,000 90% 1,440,000 90% 1,880,000 90% 2,080,000 90% 2,580,000 90% 2,940,000 90%

© Copyright 2026 Paperzz