戦前期日本の海上保険業 神谷 久覚 (公益財団法人三菱経済研究所) 博士論文公開発表会(2014.3.14) 1 発表の構成 1.問題意識と課題(序章) 2.東京海上の創業と初期の海上保険業(第1章) 3.海上保険業における競争の開始と料率協定(第2 章) 4.保険業法制定後の海上保険業(第3章) 5.第一次世界大戦期の海上保険業(第4章) 6.海上保険業の苦境と船舶保険協同会結成(第5章) 7.海上保険業における自主的統制と国内再保険消 化の進展(第6章) 8.日本における海上保険業発展の要因(終章) 博士論文公開発表会(2014.3.14) 2 1.問題意識と課題(1) ・論文の課題 戦前期の日本における海上保険業について,保険 料率を巡る競争及び保険会社間の協調の所産として 締結される料率協定と,各社の保険契約行動に大き な影響を及ぼした再保険取引に注目し,その全体像を 明らかにすること。 ・戦前期の海上輸送の占める比重の大きさ。海難を初 めとする多くのリスクへの備えとして,海上保険業の果 たす役割は極めて大きい。 博士論文公開発表会(2014.3.14) 3 1.問題意識と課題(2) ・保険とは,偶然な事柄を予想し,それに備えるため の経済施設。 ・海上保険とは,海上危険,すなわち航海に関する事 故,によって生ずる損害のてん補を目的とする保険で あり,損害保険の一種。 ・海上保険の起源は,14世紀のイタリアにまでさかの ぼる。 博士論文公開発表会(2014.3.14) 4 1.問題意識と課題(3) ・海上保険業における保険引受について分析する際 のポイント ①リスク分散の仕組みとしての再保険の利用 ②保険契約引受における契約選択技術の向上 ③料率協定の締結による,保険料率を低下させての 契約獲得競争抑止 ④引受能力の向上と被保険者との関係 ⑤戦時リスクの引受 博士論文公開発表会(2014.3.14) 5 1.問題意識と課題(4) ①リスク分散の仕組みとしての再保険の利用 ・再保険とは,保険者が自己の負担する保険責任の一 部または全部を,他の保険者に転嫁する経済行為。 ・再保険の購入により,比較的少ない資本保有であって も,保険会社は自社の支払不能確率を抑えることができ る。 ・海上保険における再保険の重要性。特に船舶保険に ついては,保険契約1件当たりの保険金額が大きいため, 再保険によるリスク分散が円滑に行われるか否かは, 保険契約の引受能力を左右する重要な要素。 ・特約再保険(Treaty Reinsurance)の重要性。 博士論文公開発表会(2014.3.14) 6 1.問題意識と課題(5) ②保険契約引受における契約選択技術の向上 ・保険金支払いの可能性の高いbad riskをいかにして 排除するか。 ・初期の海上保険業では,代理店が手数料収入を目 的として契約を引き受けることを防げなかったため,支 払保険金が増加する要因に。 ・引受に当たり考慮すべき要素。船級,船齢,航路,貨 物の積載方法,貨物の種類,船長の事故歴等。 ・保険会社間での情報共有の重要性。 博士論文公開発表会(2014.3.14) 7 1.問題意識と課題(6) ③料率協定の締結による,保険料率を低下させての 契約獲得競争抑止。 ・料率協定とは,損害保険会社が過当競争を回避する ため会社相互間に結ぶ料率の協定。 ・損害保険業における料率協定の必要性。 ・料率協定と再保険交換は一体のものとして認識され ていた。 ・図序-1に見られる「料率協定に違反して契約を獲得 しようとする保険会社の登場」を如何にして抑止する か。ポイントは協定の範囲と拘束性。 博士論文公開発表会(2014.3.14) 8 保険料率の際限無 き引下げによる契 約獲得競争 料率協定に違反し て契約を獲得しよう とする保険会社の 登場 収益性の低下と不 良契約の増加によ る損害率悪化 一定のルールに基 づいた契約獲得競 争 料率協定の締結に よる保険会社間の 協調 図序‐1.料率協定を巡る企業行動 博士論文公開発表会(2014.3.14) 9 1.問題意識と課題(7) ④引受能力の向上と被保険者との関係 ・損害発生時に円滑に保険金の支払いが受けられる ことが重要。日本の保険会社は,引受能力の制約が あったため,大型船の船舶保険を長い間引き受けら れなかった。 ⑤戦時リスクの引受 ・通常の保険契約では,戦争による保険金支払いは 免責される。戦争中は割増保険料率を設定して引き 受ける。日露戦争,第一次世界大戦期の保険会社の 対応が焦点。 博士論文公開発表会(2014.3.14) 10 2.東京海上の創業と初期の海上保険業(1) ・課題 東京海上保険が創業に至った経緯について検討し, 東京海上の創業期の営業成績と問題点について明ら かにすること。 ・1879年8月,東京海上保険会社が営業を開始。 ・設立に向けた動きは,1878年3月から本格化。華族 資本による鉄道払い下げ計画中止により,蓄積した資 金の出資先が議論された際,海上保険会社の設立が 検討される。 博士論文公開発表会(2014.3.14) 11 2.東京海上の創業と初期の海上保険業(2) ・渋沢栄一が中心となり,1878年7月に設立願書を東 京府知事に提出。この計画に岩崎弥太郎が加わり, 同年9月に改めて設立願書を提出し,12月に会社設立 の許可。 ・取締役会の構成は,華族及びその代理者,三菱会 社の代表。海上保険に関する知識を有する人材が取 締役にいなかった。 ・営業開始当初の収入保険料は,1880年から87年ま で半期当たり3-4万円台で推移。1888年以降増加し, 1890-92年にかけて急増。 博士論文公開発表会(2014.3.14) 12 2.東京海上の創業と初期の海上保険業(3) ・1882年10月,英国船ガルフ・オブ・パナマ号沈没。積荷 及び運賃が全損となり,約14万円の支払保険金が発生。 しかし,保険金を支払うための積立金及び所有財産が 不足していたため,東京海上は大蔵省に支援を仰ぐ。大 蔵省は,支払保険金の半額を支払った上で,残額を3年 間にわたって分割して支払うことを許可。 ・本来であれば,保険金の支払が確定した保険契約に ついては,発生した営業期に処理するか,支払備金を積 み立てて対応すべきである。また,巨額の保険金支払い への備えとして,再保険が利用されるべきであるが,い ずれも東京海上においては行われていなかった。 博士論文公開発表会(2014.3.14) 13 2.東京海上の創業と初期の海上保険業(4) ・当時の東京海上の会計は,支払備金及び責任準備 金を積み立てていなかった。しかしながら,イギリスに おいて準備金の積み立てが法律により義務付けられ るのは,生命保険会社が1870年,損害保険会社は 1909年であり,当時の認識としては不自然な会計制 度とは言えない。 ・営業開始当初は貨物保険のみであった東京海上は, 1884年に船舶保険の営業を開始する。 ・国内市場の伸び悩み。海運業者には必要性が理解 されず,対外貿易に関する海上保険は,居留地に進 出していた外国の保険会社が引き受けていたと思わ れる。 博士論文公開発表会(2014.3.14) 14 2.東京海上の創業と初期の海上保険業(5) ・1890年,ロンドンで現地のブローカーに代理店を委 嘱し,営業を本格化させる。 ・契約選別の問題,未経過保険契約に対する支払準 備金の欠如等により,1892年には損失が顕在化。契 約額の制限等が検討されるが,累損が膨らむ。 ・会計方式の問題。収入から支出を差し引き,収支残 として計上していたため,表面的には高収益。しかしな がら,過年度の損失が累積していき,1895年下半期 以降無配当にせざるを得なくなる。 博士論文公開発表会(2014.3.14) 15 3.海上保険業における競争の開始と料率 協定(1) ・課題 複数の企業が参入した海上保険業における競争の実 態と,これを背景に成立した料率協定について,各社の 経営状況の分析を通して明らかにすること。 ・1893年,帝国海上保険,大阪保険,日本海陸保険の3 社が海上保険営業を開始する。このうち大阪保険は,営 業上の失敗もあり海上保険業務から撤退。 ・1895年までの3年間で海上保険市場は大きく変化。保 険金額,収入保険料が急激に拡大する一方で,1件当た り保険金額の少額化,平均保険料率の低下が進行。 博士論文公開発表会(2014.3.14) 16 3.海上保険業における競争の開始と料率 協定(2) ・日本海陸は,日本生命保険の関係者が経営の中心。 代理店を急速に拡大し,収入保険料を増やす。また, ロンドン市場での営業に進出。 ・帝国海上は,安田善次郎と武井守正が中心となって 設立。海外営業は中国と朝鮮に限定し,国内営業を 主にする。 ・東京海上は,2社の参入により国内市場において保 険料率を低下させて契約を増やそうとするが,収益性 が低下し,損害率上昇に直面。 博士論文公開発表会(2014.3.14) 17 3.海上保険業における競争の開始と料率 協定(3) ・3社の競争により,保険金額は著増。一方で,保険 料率は低下し,収入保険料を上回る支払保険金が発 生する。再保険の利用は進んでいなかったため,危機 的状況に。 ・日清戦争後の1896年,在来船主を中心として日本海 上保険が設立される。 ・東京海上,日本海陸,帝国海上の3社は,1897年に 料率協定を締結。海上保険に関する初めての協定。 博士論文公開発表会(2014.3.14) 18 3.海上保険業における競争の開始と料率 協定(4) ・料率協定に違反した際の罰則規定は存在しなかった が,競争を一定の枠に収めようとしたものとして重要。 ・1897年10月に日本海上が協定に加わる。 ・1898年5月の段階では,料率協定は遵守されていた と思われる(東京海上の三菱合資に対する保険料率 割引廃止の通告)。 ・平均保険料率が上昇に転じたことから,料率協定は 一定の効果があったことが確認出来る。 博士論文公開発表会(2014.3.14) 19 4.保険業法制定後の海上保険業(1) ・課題 1900年に施行された保険業法及び同法施行規則に 対して,海上保険各社がどのように対応したかを明ら かにし,日露戦争に際しての緊密な協調行動や日露 戦後の新規参入により競争条件が変化した過程を, 各社の経営状況の分析を通して把握すること ・責任準備金及び支払備金の積立てが義務化された ことは,保険会社の経営に大きな影響を及ぼす。 博士論文公開発表会(2014.3.14) 20 4.保険業法制定後の海上保険業(2) ・責任準備金 年度内に契約期間が満了しなかった契約により発生 しうる損害に対して積立てることが義務付けられる。 ・支払備金 まだ支出として計上していない契約等や,保険契約 に規定する支払事由が既に発生したと認める保険金 について積立てることが義務付けられている。 ・東京海上は,1890年代の営業危機に際して,政府に 対して下付金を申請した際,政府から未経過保険契 約について,収入保険料の10%以上を控除して次年 度に繰り越すことを義務付けられる。 博士論文公開発表会(2014.3.14) 21 4.保険業法制定後の海上保険業(3) ・保険業法において,責任準備金及び支払備金に関 する規定と,責任準備金の積立てが不足した際の配 当禁止規定が設けられる。 ・責任準備金の計算式 保険料収入-(当該事業年度正味保険金支払額+ 支払備金+営業費)<責任準備金 ・1893年以来急激に営業規模を拡大していた日本海 陸は,責任準備金の積立不足に対して株主からの追 加払込で対応しようとしたが,株主から解散を求める 声が上がり,農商務省から新規保険契約の締結につ いて停止命令が出たため,任意解散。 博士論文公開発表会(2014.3.14) 22 4.保険業法制定後の海上保険業(4) ・東京海上の責任準備金積立て方法 営業収支残は全額責任準備金として積み立て,利益金 は資産運用収益とする。保険業法における責任準備金積 立て規定は最低限度を規定したものであり,上限に関する 規定は無し。支払準備能力を高め,第一次世界大戦期の 積極的な戦争保険引き受けを可能にする。 ・東京海上とWillis Faber間の特約再保険契約締結 1899年に貨物保険,1900年に船舶保険について,特約 再保険契約締結。船舶保険については,1件の保険契約 につき,自社保有額の8倍を出再することが可能に。帝国 海上,日本海上との関係に変化が生じる。 博士論文公開発表会(2014.3.14) 23 4.保険業法制定後の海上保険業(5) ・被保険者の保険利用 日本郵船→創立以来政府からの命令書により保険 積立金の積立てが義務付けられていた。1899年に, 新造船15隻について,Willis Faber経由でロンドンに付 保。仲介したのが東京海上の各務鎌吉。 大阪商船→1900年7月に東京海上を代理店とし, Willis Faber経由でロンドンに付保。東京海上は保険料 の3%を手数料として受け取る。 この時期には,日本の保険会社は,郵商2社の船舶 保険契約は引き受けられず。支払準備の不足。 博士論文公開発表会(2014.3.14) 24 4.保険業法制定後の海上保険業(6) ・料率協定の締結 1903年12月,料率協定締結。協定違反時の罰金を1 件当たり1000円とし,得意先の奪い合いをせず,契約 者が保険会社を代える際には,新しい会社は前の会 社より高い料率で引き受けることなどを定める。 ・日露戦争中,3社は戦時割増料率を設定し,勢力範 囲を定め,互いに協調。 ・日露戦争後,神戸海上(1907年5月)の営業開始によ り変化が生じる。特に日本海上のシェアが低下。神戸 海上は,日本海上の常務だった岡崎藤吉が社長とな り,日本海上から営業実務担当者が参加する。 博士論文公開発表会(2014.3.14) 25 5.第一次世界大戦期の海上保険業(1) ・課題 第一次世界大戦中に事業規模が急拡大した海上保険業 における競争構造について明らかにすること ・第一次世界大戦の勃発(1914年7月28日)により,海上保 険料率は急騰。海上輸送に支障が生じるようになる。 ・各国政府は次々と戦時保険の政府引受けを開始する。 イギリスにおいては,船舶保険について,政府と船主相互 協会(Protection & Indemnity Club)が共同で行い,船主相 互協会の引受額の80%を政府が再保険引受け。貨物保険 は,政府が全額保険者として引受け,保有。 博士論文公開発表会(2014.3.14) 26 5.第一次世界大戦期の海上保険業(2) ・日本においては,9月12日に戦時海上保険補償法 (以下補償法と表記)が施行される。政府の指定した 保険料率以下で契約された保険契約に戦争による損 害が発生した際,政府は保険金額の80%を補償すると いうもの。 ・保険会社側の対応。東京海上では,戦争保険につい て,保険金の支払停止を恐れた各務鎌吉と,積極的 に引き受ける方針の平生釟三郎が対立。開戦から3ヶ 月で戦争保険による収入保険料が150万円に達する 見込みであったことから考えて,積極的に引き受けた と思われる。 博士論文公開発表会(2014.3.14) 27 5.第一次世界大戦期の海上保険業(3) 表4-1:海上保険営業成績の推移(単位:千円) 正味収 正味事 正味支 営業収支 正味事 正味損 コンバ 収入保 支払再 支払保 回収再 損害率 年度 入保険 業費 払保険 残(B-C- 業費率 害率 インド・ 険料(A) 保険料 険金(D) 保険金 (D/A) 料(B) (C) 金(E) E) (C/B) (E/B) レシオ 1914年 11,573 4,101 6,925 1,154 5,221 2,489 2,732 3,039 16.7% 45.1% 39.5% 56.1% 1915年 16,569 6,791 9,131 1,372 7,085 3,110 3,975 3,784 15.0% 42.8% 43.5% 58.6% 1916年 33,757 16,294 16,422 2,044 20,322 13,446 6,876 7,502 12.4% 60.2% 41.9% 54.3% 1917年 87,112 49,985 35,753 3,442 41,056 22,231 18,825 9,111 9.6% 47.1% 52.7% 62.3% 1918年 137,820 99,826 35,668 3,725 63,916 39,981 23,935 8,008 10.4% 46.4% 67.1% 77.5% 1919年 98,939 64,677 29,534 5,057 73,412 58,493 13,919 10,558 17.1% 74.2% 47.1% 64.3% 1914-16年 61,899 27,186 32,478 4,570 32,628 19,045 13,583 14,325 14.1% 52.7% 41.8% 55.9% 1917-19年 323,871 214,488 100,955 12,224 178,384 120,705 56,679 32,052 12.1% 55.1% 56.1% 68.3% 出典:『保険年鑑』各年より作成。 注:1. 収入保険料は,元受及び受再の数値の合算値である。 2. 正味収入保険料=(収入保険料+再保険返戻金)-(支払再保険料+解約返戻金+其他返戻金) 3. 正味事業費=総事業費-再保険手数料(1918年以降判明) 博士論文公開発表会(2014.3.14) 28 5.第一次世界大戦期の海上保険業(4) ・補償法の指定料率は,ロイズの料率と比較して著しく 低かったため,損害が発生しない場合には期待出来 る収入保険料が小さくなるというデメリット。保険金額 の増大に伴い,保険会社が引き受ける20%分の引受 けに支障が生じるようになり,1916年9月以降再保険 を政府が引き受ける案が検討される。 ・戦時海上再保険法(以下再保険法と表記)の施行 (1917年9月20日)。政府が指定した保険料率以下で の戦争保険契約について,再保険を全額政府が引き 受けることに。再保険料は,指定料率に対して,船舶 保険が95%,貨物保険が90%と規定。外国貿易が激増 している状況で,物資輸送の円滑化に寄与。 博士論文公開発表会(2014.3.14) 29 5.第一次世界大戦期の海上保険業(5) ・競争条件の変化。戦時保険については,特約再保険 が無くても政府の指定料率以下で引き受ければ契約 の拡大が可能。 ・大阪海上のシェア拡大。大阪商船が経営に参加し, 自社の船舶の引受先とする。ロイズ・ブローカーと特 約再保険契約を結び,出再先を確保。契約拡大。 ・第一次世界大戦中の海上保険業の活況を見て, 1916年から18年にかけて18社が参入する。このうち, 大正海上,扶桑海上,三菱海上の3社が,第一次世界 大戦後に主要な保険者となる。 博士論文公開発表会(2014.3.14) 30 5.第一次世界大戦期の海上保険業(6) ・大正海上,扶桑海上,三菱海上の3社共に東京海上 が経営に関与。 ・三菱海上は,三菱合資会社及び分系会社の保険契 約を集約する目的で設立された。設立に当たっては, 東京海上と三菱合資が鋭く対立。 ・3社共にロンドンのロイズ・ブローカーと特約再保険 契約を締結。 博士論文公開発表会(2014.3.14) 31 6.海上保険業の苦境と船舶保険協同会結成(1) ・課題 保険会社間での協定料率制定や再保険プール等の 共同行為を行った船舶保険協同会が結成された背景 について明らかにすること。 ・船舶保険協同会の特徴 保険料率の規定が厳格であり,協定違反に対しては 除名の罰則規定を設ける。包括性及び拘束力が強い。 ・再保険を介したロンドン市場との結びつき。特約再保 険契約が企業行動を変化させ得る可能性を有するこ とに。 博士論文公開発表会(2014.3.14) 32 6.海上保険業の苦境と船舶保険協同会結成(2) 表5-1:海上保険営業成績の推移(単位:千円) 正味収入 正味事 正味支 営業収支 事業費 元受損 正味損 コンバ 収入保 支払再 支払保 回収再 年度 保険料 業費 払保険 残(B-C- 率 害率 害率 インド・ 険料(A) 保険料 険金(D) 保険金 (B) (C) 金(E) E) (C/B) (D/A) (E/B) レシオ 1920年 100,300 65,112 31,348 6,450 75,679 52,369 23,310 1,588 20.6% 75.5% 74.4% 94.9% 1921年 64,552 40,707 20,446 6,002 52,438 33,164 19,319 -4,875 29.4% 81.2% 94.5% 123.8% 1922年 48,816 29,303 17,492 4,613 40,860 27,493 13,367 -488 26.4% 83.7% 76.4% 102.8% 1923年 46,493 26,705 17,929 4,820 37,298 24,178 13,120 -11 26.9% 80.2% 73.2% 100.1% 1924年 54,276 32,487 20,223 5,290 52,322 34,865 17,456 -2,523 26.2% 96.4% 86.3% 112.5% 1925年 53,823 32,053 20,127 5,645 55,977 41,832 14,145 337 28.0% 104.0% 70.3% 98.3% 1926年 54,466 32,497 20,750 5,494 40,932 27,345 13,587 1,669 26.5% 75.2% 65.5% 92.0% 1927年 55,318 31,465 22,250 5,453 51,050 33,928 17,123 -326 24.5% 92.3% 77.0% 101.5% 1920-23年 260,161 161,827 87,215 21,885 206,275 137,204 69,116 -3,786 25.1% 79.3% 79.2% 104.3% 1924-27年 217,883 128,502 83,350 21,882 200,281 137,970 62,311 -843 26.3% 91.9% 74.8% 101.0% 出典:『保険年鑑』各年より作成。 注:1. 収入保険料は,元受及び受再の数値の合算値である。 2. 正味収入保険料=(収入保険料+再保険返戻金)-(支払再保険料+解約返戻金+其他返戻金) 3. 正味事業費=総事業費-再保険手数料 博士論文公開発表会(2014.3.14) 33 6.海上保険業の苦境と船舶保険協同会結成(3) ・営業成績の推移。1920年から27年にかけて,コンバ インド・レシオが100%を超過する年度が多い。保険事 業で収益が上がらない状況。 ・成績が悪かった要因 (1)海難の頻発 (2)船齢の高齢化と中古船の増加 (3)保険価額の著しい低下による保険金支払の増大。 博士論文公開発表会(2014.3.14) 34 6.海上保険業の苦境と船舶保険協同会結成(4) ・被保険者の保険利用状況 (1)日本郵船→自家保険から付保への転換。1922 年の新造船について,船価の大部分を付保。船舶保 険積立金の取り崩しによる船価の減価(1925年11月)。 1926年2月に,全船舶の付保を決定。東京海上,三菱 海上,大正海上,扶桑海上の4社で配分。各務鎌吉が 1924年11月に取締役に就任していたことがポイント。 (2)大阪商船→Willis Faber経由でロンドンの保険会 社が共同保険。残りを大阪海上と東京海上が引き受 ける。日本側の引受けは保険金額の約40%。 博士論文公開発表会(2014.3.14) 35 6.海上保険業の苦境と船舶保険協同会結成(5) ・船舶保険協同会結成の背景 ロンドンへの再保険支払請求が多額に及び,ロンド ンの再保険者の日本市場への信頼を損なう。ロンドン 側からの業績改善要求が各務鎌吉に対して為され, 各務はロンドン側の全面的支援を取り付けた上で船 舶保険協同会を結成。加盟会社は,東京海上,帝国 海上,日本海上,大阪海上,神戸海上,扶桑海上,大 正海上,三菱海上の8社。この8社で,海上保険の収 入保険料の80%以上を占める。 博士論文公開発表会(2014.3.14) 36 7.海上保険業における自主的統制と国内再保険消化 の進展(1) ・課題 (1)船舶保険協同会及び各種貨物保険プールの活動 について明らかにし,営業成績の改善のどの程度寄 与したかを明らかにする。 (2)海上保険各社の営業成績及び再保険の出再状 況について明らかにする。 (3)国内再保険消化を目的とする東亜火災海上再保 険が設立された背景について検討し,ロンドン市場と の関係が断絶した経緯について明らかにする。 博士論文公開発表会(2014.3.14) 37 7.海上保険業における自主的統制と国内再保険消化 の進展(2) ・船舶保険協同会の活動① 協定料率の対象となる船舶を広範に設定し,協定料 率より低い料率での契約を禁止。違反した場合には, 保険料の20%を違約金として徴収し,違約金を納付し ない場合や違背行為が重なった際には,違反会社以 外の4分の3の賛成で除名することを規定。各社が保 険金額の20%を協同会にプールし,各社の保険金額 及び収入保険料により分配。それまでの料率協定と は異なる強い拘束力を有していた。 博士論文公開発表会(2014.3.14) 38 7.海上保険業における自主的統制と国内再保険消化 の進展(3) ・船舶保険協同会の活動② 1928年以来保険料率の引上げを度々断行。海運会社側 は反対。一部にイギリス市場に直接付保する動きが見ら れたが,広がりを見せず。主要なロイズ・ブローカーが引き 受けなかったため。 1930年,二様評価約款(Dual Valuation Clause)を導入。 全損に対する保険価額を低く,分損に対する保険価額を 高く設定し,保険契約者に分損処理を選択させることを目 的とした約款。 船舶毎に個票を作成して事故データを収集。船長につい ては,協同会が問題と判断した際には船主に交代を求め, 応じない場合は保険料率を引き上げて対応。 博士論文公開発表会(2014.3.14) 39 7.海上保険業における自主的統制と国内再保険消化 の進展(4) ・各種貨物保険プールの活動 1927年2月の北洋材プールを初めとして,7つの品目 について結成される。いずれも協定料率の制定と再保 険の交換が特徴。貨物保険金額の約4~7%が,7つ のプールの対象と推定される。 船舶保険協同会とは異なり,加盟会社が品目ごとに 異なり,協定違反に対する罰則規定が見られず,加盟 していても再保険公刊に参加しない会社があるなど, 拘束は緩やか。加盟会社の協調と国内における再保 険消化の促進。 博士論文公開発表会(2014.3.14) 40 7.海上保険業における自主的統制と国内再保険消化 の進展(5) 表6-1:海上保険営業成績の推移(単位:千円) 年度 収入保 支払再 険料(A) 保険料 正味収 入保険 料(B) 正味事 支払保 回収再 業費 険金(D) 保険金 (C) 正味支 払保険 金(E) 営業収 支残 (B-CE) 1,284 803 -56 -546 817 1,283 -368 1,263 6,043 11,222 10,908 30,685 40,867 2,302 8,321 93,682 正味 正味損 コンバイ 事業 損害率 害率 ンド・レシ 費率 (D/A) (E/B) オ (C/B) 22.4% 79.5% 72.5% 95.0% 23.7% 77.1% 73.4% 97.1% 23.1% 79.3% 77.1% 100.2% 24.4% 76.2% 78.0% 102.4% 23.1% 73.3% 73.6% 96.7% 21.5% 65.6% 73.7% 95.1% 22.5% 81.1% 78.7% 101.2% 24.0% 67.1% 72.1% 96.1% 23.0% 59.8% 59.4% 82.4% 21.5% 46.8% 51.7% 73.1% 21.4% 52.2% 57.8% 79.2% 18.3% 40.6% 42.9% 61.2% 14.8% 38.6% 45.2% 60.0% 23.3% 77.2% 74.9% 98.2% 22.8% 68.1% 70.5% 93.3% 18.1% 42.9% 47.9% 66.0% 1928年 62,979 35,803 25,485 5,713 50,042 31,313 18,488 1929年 67,386 38,093 27,488 6,505 51,939 31,760 20,180 1930年 62,986 34,558 26,585 6,139 49,937 29,434 20,502 1931年 56,032 31,210 23,062 5,620 42,694 24,705 17,988 1932年 56,545 29,856 24,635 5,689 41,459 23,330 18,129 1933年 59,941 29,121 26,417 5,667 39,307 19,840 19,467 1934年 66,778 33,623 30,795 6,919 54,167 29,924 24,244 1935年 72,780 38,012 32,092 7,692 48,813 25,676 23,137 1936年 77,783 40,918 34,326 7,880 46,504 26,101 20,403 1937年 104,671 59,043 41,763 8,965 49,017 27,441 21,576 1938年 126,806 71,207 52,538 11,263 66,199 35,831 30,367 1939年 185,072 101,759 79,138 14,510 75,209 41,266 33,943 1940年 268,623 149,432 102,163 15,168 103,726 57,598 46,128 1928-32年 305,928 169,520 127,255 29,666 236,071 140,542 95,287 1933-36年 277,282 141,674 123,630 28,158 188,791 101,541 87,151 1937-40年 685,172 381,441 275,602 49,906 294,151 162,136 132,014 出典:『保険年鑑』各年より作成。 注:1. 収入保険料は,元受及び受再の数値の合算値である。 2. 正味収入保険料=(総保険料+再保険返戻金)-(再保険料+解約返戻金+其他返戻金) 3. 正味事業費=総事業費-再保険手数料 4. コンバインド・レシオは,事業費率と正味損害率の合計である。 5. 1933年の数値は,三菱海上の1933年10-12月分を除いた数値である。 博士論文公開発表会(2014.3.14) 41 7.海上保険業における自主的統制と国内再保険消化 の進展(6) ・営業成績の改善要因 1.船舶保険協同会の活動。収入保険料の増加と二 様評価約款導入による支払保険金の抑制。 2.船舶改善助成施設による老朽船スクラップと新船 建造。高船齢船のリスクの高さ。1927年から29年の統 計によれば,船齢15年以内の船舶については,116万 の収支残を計上する一方で,船齢16年以上の船舶に ついては,145万円の支払超過。高船齢船の減少が, 収支改善に寄与。 博士論文公開発表会(2014.3.14) 42 7.海上保険業における自主的統制と国内再保険消化 の進展(7) ・再保険取引の変化。1931年に,東京海上,三菱海上,大 正海上が,再保険の建値をポンドから円に変更することに 成功。これにより,出再に伴う為替の変動リスクを,日本側 ではなくロンドンの再保険者が負担することに。 ・ロンドンへの出再割合の低下。国内会社間での再保険 消化が1930年代後半に進む。原因として,日中戦争(1937 年7月~)を契機としたロンドン市場との関係悪化と,政府 による対外収支改善要請。東京海上は,ロンドン市場にお ける再保険売買が収益に占める割合が大きいため,国内 再保険消化に慎重。 博士論文公開発表会(2014.3.14) 43 7.海上保険業における自主的統制と国内再保険消化 の進展(8) ・11社による船舶特別再保険組合の結成(1938年9月)。 加盟各社が分担した再保険については,外国の再保険者 に対する出再を禁止。分担以外の元受保険契約について, 外国会社への再保険に優先して提供することを規定。 ・貨物戦争保険プールの結成(1938年9月)。ロンドンにお ける戦争保険カバー消滅による戦争保険料率急騰への対 応。加盟会社の元受戦争保険を原則全額プール。 ・損害保険国営再保険法の施行(1940年5月)。戦争等の 変乱に際して,政府が再保険を引き受けることを規定。政 府の命令で出再させられる可能性が生じる。 博士論文公開発表会(2014.3.14) 44 7.海上保険業における自主的統制と国内再保険消化 の進展(9) ・東亜火災海上再保険株式会社の営業開始(1940年11 月)。貨物保険については,貨物特別再保険組合に加入 することで再保険を引き受け,船舶保険については,船舶 特別再保険組合の加盟会社と個々に特約を締結して再保 険を引き受ける。 ・1941年7月25日,アメリカで対日資産凍結令が出され,ア メリカから日本への送金が不可能になる。翌日にはイギリ スにおいても対日資産が凍結され,アメリカ及びイギリス における再保険取引,代理店営業は中止せざるを得なく なる。海外における営業の終焉。 博士論文公開発表会(2014.3.14) 45 8.日本における海上保険業発展の要因(1) ・料率協定の実効性を如何にして高めるか 協定の拘束性と加盟会社に有益な枠組みを作ること が重要。船舶保険協同会の結成により,協同会外で 船舶保険営業を続けることが困難になる。また,協定 料率より低い料率での契約を禁止したことにより,海 運会社が複数の保険会社から条件を提示させて低料 率を提示した会社を選択することが出来なくする。 博士論文公開発表会(2014.3.14) 46 8.日本における海上保険業発展の要因(2) ・再保険の利用による保険引受の拡大 1890年代までは,保険引受限度額を超過した部分 につき,その都度出再。東京海上が特約再保険契約 により,自社の保険引受限度額を超える保険契約で あっても円滑に出再することが可能に。 第一次世界大戦後,各保険会社が特約再保険契約 を締結。1920年代の業績悪化に対するロンドン市場か らの改善要求が,カルテル活動の促進につながる。 博士論文公開発表会(2014.3.14) 47 8.日本における海上保険業発展の要因(3) ・保険引受能力の向上 各種支払準備金の積立て,再保険によるリスク分散 の円滑化。ロンドン市場に直接付保していた日本郵船 や大阪商船の船舶保険の引受けに,日本の保険会社 が加わるようになる。 事故歴等保険料率算定の基礎データの収集と共有 が,損害発生可能性の高い契約を拒否するために重 要。 博士論文公開発表会(2014.3.14) 48

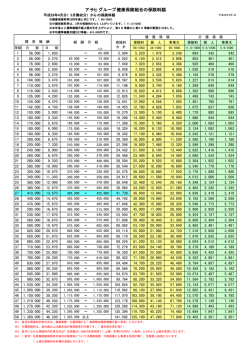

© Copyright 2026 Paperzz