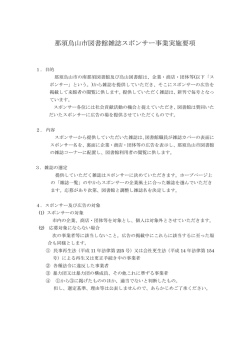

東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) 地方分権下の「教育の機会均等」に関する国家の責任 ―地方財政措置による地方教育予算の実態に注目して― 山 本 裕 詞 第二次臨時行政調査会が「増税なき財政再建」 をスローガンに掲げて以来、国家の教育予算におい ても節減合理化が求められ、その有力な手法として、国庫負担金を削減し、代りに使途の決定権が 自治体にある地方交付税に算定するという、 いわゆる地方財政措置が選択されてきた。この傾向は、 地方の自己責任論や新地方自治法に規定された新たな中央地方政府間関係によっても後押しされて いる。しかし今日でも、憲法第 26 条等によって「教育を受ける権利」を保障する最終責任は国家に あり、それが地方の自己責任論によって免除されるわけではない。したがって、地方財政措置によ る地方自治体の教育費獲得状況は、国家による教育の機会均等を保障する見地から確認する必要が ある。以上の認識から本稿では、教材費と特別支援教育支援員の配置費という新旧二つの地方財政 措置に注目し、その地方段階での予算獲得状況を検討することを通して、公教育行政の在り方を考 察する。 キーワード:地方分権、教育の機会均等、地方交付税、教材費、特別支援教育 はじめに 本稿の目的は、地方財政措置による地方での教育予算獲得状況を検証し、その実態の一部を明ら かにすることを通して、教育の機会均等を保障する行政手法の在り方を考察することである。 グローバリゼーションの進行のもと国家による従来の規制が緩和され、産業や地域やさらには個 人に対しても、競争を通して自立をせまる圧力が高まっている。これに関わって、以前は国家に集 中していた権限を、公共部門から民間部門へ、あるいは国から地方へ委譲するという二重の意味で の分権化が進行している。分権と自己責任の強調をセットにして分配型福祉国家体制の再編をせま る改革手法は、公教育改革の領域においても基本的には共通している。 しかし、分権化を進めたからといって国の役割や責任が消失するわけではない。こと公教育、特 に義務教育の領域には、かねてから指摘されているように「公共サービスの質と量の決定者(=大 人)とその受け手(=子ども)とが異なり、公共部門が供給するサービスの格差あるいは不平等を、 決定者の自己責任に簡単には帰せられない」⑴という特殊性がある。また、元来私的な営みである 東北大学教育学研究科・教育研究支援者 ― ― 429 地方分権下の「教育の機会均等」に関する国家の責任 教育に対して、公の規制・公費支出・公的組織運営を通して、教育の機会均等の実現を目指し、政治 的中立性の確保を義務付け、さらには安定的で継続的な供給体制を維持しようとするのは、直接的 には日本国憲法第 26 条によって教育を受ける権利が保障されているからであるが、その背後には 「国民各自が、一個の人間として、また、一市民として、成長、発達し、自己の人格を完成、実現する ために必要な学習をする固有の権利を有すること、特に、みずから学習することのできない子ども は、その学習要求を充足するための教育を自己に施すことを大人一般に対して要求する権利を有す るとの観念が存在して」⑵おり、大人一般に対して要求された権利を子ども一般に対して保障して いく責任は、まぎれもなく現在でも国家に存在している。したがって、公教育における地方政府等 の地域の自己責任論は、それによって期待される効用よりも、まずはその限界を見極めることが優 先されなければならない。 確かに、近時の首相を中心とする政府系改革(地方分権、規制改革)については、教育行政領域に 独特な政策共同体(文部科学省→教育委員会→学校)の構造や政策環境を変革し、それが「首長等の 新規アクターが教育行政領域に参入する契機」となり、その結果、「先進的施策(学校選択制、少人 数学級編成等)を打ち出す地方政府が叢生している」⑶との評価がある。しかし、「先進的施策の多 くは完全に地方独自のものではなく、国の基準を前提としそれに『上積み』するものである(下線筆 者) 」⑷と把握する向きに関しては、慎重に検証しなければならない。「国の基準」の意味にもよるが、 はたして、国は保障すべき公教育の水準維持、特に教育の機会均等を保障することに関して、現在 でもその責務を果たしているのであろうか。 以上の問題を考えるにあたって本稿では、従来の特定補助金制度による一律補助ではなく、地方 自治体に使途の決定権がある地方交付税交付金に財政措置することによって一定の教育保障をすす める手法に注目する。なぜなら、地方財政力の弱い自治体においては、一般財源化された教育費が、 国の基準を上回るどころか、基準通りの予算確保さえできない状態となっていることが疑われるか らである。その中でも、1985 年度から一般財源化された小中学校の教材費と、2007 年 4 月から特別 支援教育への転換に伴って地方財政措置が開始された特別支援教育支援員の配置状況を取り上げ る。前者については、もともと義務教育費国庫負担法の対象とされていた経緯があり、その変化が 注目される。後者については、その配置状況が、当該児童生徒の通常教育への広義のアクセス保障 の問題と深く関連する⑸。したがって、両者とも教育の機会均等の達成状況を評価するにふさわし い複数ある尺度の内の 1 つであるといえる。 1 教育財政の負担原則と義務教育国家負担法の変化 最初に、戦後日本の教育財政の負担原則と実際の教育財政のあり様を、先行研究により大まかに 整理してみよう。 旧地方自治法第 2 条第 3 項は、学校その他の教育・学術・文化に関する施設の設置・管理事務は地 方公共団体の仕事と規定していた⑹。そして地方財政法第 9 条には「地方公共団体の事務を行うた めに要する経費については、当該地方公共団体が全額これを負担する。……」と、いわゆる経費支弁 ― ― 430 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) の原則が示されている。また、学校教育法第 5 条に「学校の設置者は、その設置する学校を管理し、 法令に特別の定めのある場合を除いては、その学校の経費を負担する」と、いわゆる設置者負担主義 が明記され、学校教育法第 38 条で「市町村は、その区域内にある学齢児童を就学させるに必要な小 学校を設置しなければならない」と設置義務を課しており、同法第 40 条の中学校への準用規定も合 わせ、市町村には義務教育学校の設置と維持に関わる経費を負担する原則があることがわかる。 しかしこれを実行するには、国と地方の間の財政力のいわゆる垂直的格差と地方自治体間の財政 力の水平的格差の問題が障害となる。そこで、それへの具体的な対応として、例えば、市町村立学 校職員給与負担法(昭和 23 年法律第 135 号)を通して、市町村立学校職員の給与は都道府県が負担す ることを定め、さらには使途が限定された特定補助金(国庫負担金・補助金)を配布する制度と使途 を特定しないで地方の一般財源を強化する地方交付税に算定する手法がある⑺。このうち、1940 年 に制定された義務教育費国庫負担法に代表される特定補助金制度は、戦後の一時期にシャウプ勧告 に基づき成立した地方財政平衡交付金法(昭和 25 年法律第 211 号。1950 ~ 1952 年度施行)により、 一度は全てが廃止された。しかし、投資効果が明確ではない教育はとかく軽視されやすく、地方に おける教育費の確保は困難であるという教育関係者の強い危惧と特定補助金制度の復活への要求等 を背景に義務教育費国庫負担法(昭和 27 年法律第 303 号)が再び導入され、それを皮切りとして特定 補助金が相次ぎ復活し、地方財政平衡交付金法は地方交付税法に改称されたという経緯があった⑻。 表 1 義務教育費国庫負担制度等の変遷 黎明期~前期拡充期⑼ 年 代 摘 要 1915 年 (大正 7) 市町村義務教育費国庫負担法(大正 7 年法律第 18 号)施行 ○市町村財政の負担軽減と教育の改善とを目的として教員の俸給の一部を国が負 担。 義務教育費国庫負担法(昭和 15 年法律第 22 号)施行 市町村立小学校教員俸給及び旅費の負担に関する件(勅令) ○教員俸給の一部定額負担制から実支出額の 1/2 国庫負担へ ○給与負担を市町村負担から道府県負担へ 義務教育費国庫負担制度の廃止 ○地方財政平衡交付金制度に吸収(1949 年シャープ勧告) 義務教育費国庫負担法(昭和 27 年法律第 303 号)施行 ○旧法に加え新たに教材費、学校事務職員費が加えられ、限度政令が設けられた。 ○手当て等を含む給与の全費目が対象となった。 ○教職員の給与費等の実支出額の 1/2 国庫負担(地方交付税不交付団体については 定員定額制、交付団体は実員実額制) 義務教育費国庫負担法の一部改正 ○恩給費を負担費目に加える。 義務教育費国庫負担法の一部改正 ○教材費の負担を一部負担から 1/2 負担とする。 人材確保法の制定と教職員定数法の一部改正 ○学校栄養職員を国庫負担の対象に加える。 1940 年 (昭和 15) 1950 年 (昭和 25) 1953 年 (昭和 28) 1956 年 (昭和 31) 1958 年 (昭和 33) 1974 年 (昭和 49) 給与負担 市町村、国 道府県、国 都道府県 都道府県、国 〃 〃 〃 復活後の義務教育費国庫負担法は度々法改正されるが、三輪等によって「前期拡充期(1953 年~ 1984 年度)と後期縮小期(1985 年度以降)とに区分」されている。前期は国庫の負担対象を拡大して いく時期で、給与費、恩給費、教材費、共済費等の負担率が拡充されたり、新たに加えられたりして ― ― 431 地方分権下の「教育の機会均等」に関する国家の責任 いる(表 1)⑽。政策基調の変わり目となっている 1985 年は、「増税なき財政再建」をスローガンに掲 げた第二次臨時行政調査会(1980 年設置)主導の行政改革によって、教育費の節減合理化が顕在化 する年である。同年、義務教育費国庫負担制度の対象であった教材費が一般財源化される等、本稿 で注目する「特定補助金制度ではなく地方財政措置で」という手法への移行がはじまり、2004 年ま でに教員の給料・諸手当以外の費用は、すべて一般財源化されてしまっている(表 2)。当然、地方 自治体段階における教育費確保が問題となってくる。 表 2 義務教育費国庫負担制度等の変遷 後期縮小期⑼ 年 代 摘 要 1982 年 臨時行政調査会「行政改革に関する第 3 次答申―基本答申」 (昭和 57) ○国の地方公共団体に対する補助金の整理合理化、義務教育費国庫負担制度の見直 し等が提言される。 1985 年 義務教育費国庫負担法の改正 (昭和 60) ○旅費と教材費の一般財源化(地方財政措置への移行開始) 1989 年 義務教育費国庫負担法の改正 (平成元) ○恩給費の一般財源化 1993 年 義務教育費国庫負担法の改正 (平成 5) ○共済費追加費用、退職年金、退職一時金の一般財源化 2003 年 義務教育費国庫負担法の改正 (平成 15) ○共済費長期給付及び公務災害補償基金負担金の一般財源化 2004 年 義務教育費国庫負担法の改正 (平成 16) ○総額裁量制を導入。 ○退職手当、児童手当の一般財源化 ※この時点で、負担対象費目が給料・諸手当のみとなる。 2006 年 義務教育費国庫負担法の改正 (平成 18) ○国庫負担率を 1/2 から 1/3 に変更。 ○公立小・中学校、盲・聾学校の国庫負担制度と養護学校の国庫負担制度を統合。 給与負担 都道府県、国 〃 〃 〃 〃 〃 〃 2 教材費の流用と地方政府間格差 地方財政平衡交付金制度のもと、義務教育費国庫負担法が再導入されていく背景には、地方にお ける教育費の確保が困難であったという事情があり、義務教育費国庫負担法第 1 条は、「教育の機会 均等とその水準の維持向上とを図ることを目的と」している。もともと国庫負担の対象であった教 材費が、そこから外された後も地方自治体の段階で確保することができているか否かを検証するこ とは、地方財政措置という手法による教育の機会均等達成への効果を確認する上で、極めて重要で あるといえる。 2008 年 6 月 23 日、日本経済新聞朝刊紙面に「小中学校予算 教材費も 3 分の 1 流用」との記事が掲 載された。それによれば、小中学校の教材購入費として 2006 年度に地方政府に配分された 813 億円 のうち、ほぼ 3 分の 1 に当たる 280 億円が教材以外に使われ、また、全体の 9 割以上の市町村が配分 額を下回る金額しか教材費に充てていなかった事実が、文部科学省の調査で明らかになっている。 さらには、教材費の予算措置率が 100%を割り込むのは 1997 年度に 99.5%になって以来十年連続で、 その間、ほぼ一貫して下がり続けているという⑾(図 1)。 新聞記事が根拠としている文部科学省のデータをもとに、都道府県ごとに上位下位それぞれ 10 位 ― ― 432 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) 措置率(%) 130 123.8 123.8 120 121.0 126.0 119.9 110 122.7 123.9 120.0 112.9 105.4 100 101.1 90 99.5 93.4 90.4 92.1 91.1 86.6 80 60 73.1 75.7 70 72.1 65.5 S60 S61 S62 S63 H元 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 教材費一般財源化 ・予算措置率とは基準財政需要額に対する決算額の割合のことをいう。 ・各年度、決算額ベースの数字で算出。 図 1 教材費予算措置率の推移(小・中学校) : 出典 文部科学省 HP ⑿ までの予算措置率の比較を表 3 に示した。注目されるのは、予算措置率が 100%を上回っている都 道府県が上位 3 都道府県に過ぎないという事実である。残りの 44 道府県は、他予算に流用している わけである。また、新聞記事にも同様の指摘があったが、東京都内では配布額に 6 割以上自治体予 算を上乗せしているのに対し、岩手県内では地方財政措置された額の約 1/4 しか教材費に使用され なかったことがわかる。また、当該データに総務省 HP で公表されている都道府県の財政力指数を 重ねてみると、上位 10 都道府県の平均財政力指数が 0.642424 であるのに対し、下位 10 県の平均財政 力指数は 0.323377 にすぎなかった⒀。地方における水平的格差は是正されるどころか、こと教材費 に関しては、財政力の比較的弱い都道府県にある市町村自治体ほど流用度が高くなる傾向がある。 表 3 を理解する上で注意しなければならないのは、地方財政措置されたのは、市町村予算に対し てであって、表 3 のデータは、あくまでも都道府県単位の総額に対する予算措置率であるというこ とである。新聞記事によれば「市町村単位で 100%を上回ったのは 165 自治体で、全体の 8.8%」にと どまり、 「残る 91.2%(1712 自治体)は配分額を下回る教材費しか支出していなかった」という。配 分額を下回った理由については、やはり 84.1%が「財政事情のため」としている⑾。 以上の教材費の使用状況から、地方財政が苦しい中で地方財政措置される教材費は、他に流用さ れてしまう可能性が高く、ごく一部の財政に余裕のある自治体による独自の上乗せ予算との間で、 結果として地域間格差が拡大している状況があるといえる。もともとは、義務教育費国庫負担制度 の目的規定である「教育の機会均等とその水準維持向上を図ること」の対象であった義務教育の教 材費であっても、このような格差が生じている中にあって、同じように地方財政措置されている他 ― ― 433 地方分権下の「教育の機会均等」に関する国家の責任 表 3 2006(平成 18)年度 教材費予算措置率比較表(財政力指数との比較において) 予算措置率が高い都道府県ベスト 10 財政力指数 順 位 1.21538 1 東 京 0.74510 2 大 0.57751 3 福 0.86444 4 0.29456 5 0.40401 0.53729 予算措置率が低い都道府県ワースト 10 措置率 措置率 都 165.3 25.4 岩 手 阪 府 104.5 28.2 青 岡 県 103.3 28.2 神 奈 川 県 98.6 30.4 鹿 児 島 県 93.0 6 新 潟 県 7 広 島 県 0.53867 8 京 都 0.94343 9 愛 知 0.30385 10 0.64242 本表は、文部科学省 都 道 府 県 順 位 財政力指数 県 47 0.29360 森 県 46 0.29357 秋 田 県 45 0.27646 島 根 県 44 0.22688 34.3 沖 縄 県 43 0.28814 87.6 35.1 富 山 県 42 0.41593 79.6 36.6 山 形 県 41 0.32136 府 75.2 38.5 熊 本 県 40 0.36505 県 67.1 39.2 北 海 道 39 0.38046 和 歌 山 県 66.2 39.8 愛 媛 県 38 0.37232 94.0 33.6 平均値 HP ⑿と総務省 都 道 府 県 平均値 0.32338 HP ⒁に公開されているデータをもとに作成した。 の教育予算が順調に確保されているとは考えにくい。 特に、特別支援教育への転換にともなって新たに注目されることになった特別支援教育支援員配置 予算に関しては、他への流用が予想できる。財政力指数が低く、財源に余裕がない自治体ほど、予 算獲得競争は激しくなり、新規の予算配分が認められにくいと思われるからである。 3 特別支援教育への転換と特別支援教育支援員の制度上の意義 学校教育法等の一部を改正する法律(平成 18 年法律第 80 号)により、平成 19 年 4 月 1 日から、従来 の特殊教育は特別支援教育へと大幅な制度転換⒂を行った。特別支援教育については、21 世紀の特 殊教育の在り方に関する調査研究協力者会議「21 世紀の特殊教育の在り方について~一人一人の ニーズに応じた特別な支援の在り方について~(最終報告)2001 年 1 月 15 日提出」に詳しい。特殊 教育では対象とされていなかった発達障害児等が対象になったことや、小・中の通常学級でも特別 支援教育が行われることが明記されたことが注目されているが、制度転換の特色を分析すると、次 ぎの 3 点にまとめることができる⒃。 ① 特殊教育観の変容 従来の特殊教育が、教育の場と固定的な障害観の対応関係に規定される性格が強い教育(内容、 条件、提供される専門性等)であったのに対して、特別支援教育は、障害を持った個々人のニーズか ら教育(内容、条件、提供される専門性等)を組織する性格であることが強調されている。対象児や 教育の場の拡大も、この文脈で理解することが重要である。 ② 特殊教育行政の変容 従来の特殊教育は文教行政独自の対象領域として捉えられていたが、特別支援教育においては二 つの視点から行政の対象領域が総合化される。一つは、個々人のニーズを形成する条件としての教 ― ― 434 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) 育を含む環境改善の視点から、もう一つは、教育を含む具体的生活場面において立ち現れる個々人 のニーズそのものを充足する視点から、共に文教行政と厚生労働行政との連携が重要となり、それ は同時に地方行政レベルにおいて首長部局へと「教育行政・厚生労働行政」が総合化されていくこと を予想させるものである。 ③ 特殊教育の対象期間の変容 従来の特殊教育が、主に学齢期を対象領域としたのに対して、特別支援教育は乳幼児期から学校 卒業後を含む生涯を対象にしている。 以上 3 点の変容が実現すれば、従来特殊教育体制の限界として指摘されてきた「教育サービスが 教育の場に規定された法体系や行政のセクショナリズムに起因する教育福祉ニーズの分断、両者か ら生じてくる障害児の学習権保障の様々な限定性」⒄があったという問題は、大幅に改善されるこ とが期待できる。しかし、このような大幅な制度転換を実現するにあたっては質・量ともにマンパ ワーを向上させる必要があり、学校教育法等の一部改正法案の検討時から「その財政的裏付けや教 職員配置・免許制度の改善など、本来、国が責任をもって対応すべきことをせずに、単に制度自体を 変えるだけでは障害児教育に関する地域間格差が今後拡大する可能性がある。現場任せではなく、 国として、今後どのように支援していくのか、方針を明らかにする必要があろう」との指摘がされて いたのである⒅。 以上の状況下、文部科学省初等中等教育局の局長通知として、平成 19 年 4 月 1 日付けで「特別支援 教育の推進について」 が各都道府県教育委員会教育長、各指定都市教育委員会教育長、各都道府県知 事、附属学校を置く各国立大学法人学長宛に示され、「基本的な考え方、留意事項等」の徹底が図ら れた⒆。この中で「支援員等の活用」についても「障害のある幼児児童生徒の学習上・生活上の支援 を行うため、教育委員会の事業等により特別支援教育に関する支援員等の活用が広がっており」、そ の「活用に当っては、校内における活用の方針について十分検討し共通理解のもとに進めるととも に、支援員等が必要な知識なしに幼児児童生徒の支援に当たることのないよう、事前の研修等に配 慮すること」と示された。法令による位置付けがない特別支援教育支援員(以下、支援員等と略記) ではあるが、 「必要な知識」 があることが支援の前提とされ、また「学習上・生活上の支援を行う」等、 活用上の注意や役割期待が制度転換を知らせる局長通知の中で示された意義は大きい。本稿が支援 員等の配置状況を、教育の機会均等の達成状況の評価尺度の一つとして取り上げるのは、まずは支 援員等の役割が、義務教育への実質的なアクセスを保障するものであるという教育条理からである が、制度論上はこの局長通知が根拠になる⒇。 4 特別支援教育支援員の配置状況 ⑴ 先行研究にみる配置格差 平成 19 年度から地方財政措置された支援員等の配置状況を調査した先行研究としては、鈴木等の 特別支援教育調査チームによる茨城県内市町村を対象にしたアンケート調査と、庭野等による東 北地方全域の市町村を対象にしたアンケート調査がある。 ― ― 435 地方分権下の「教育の機会均等」に関する国家の責任 特別支援教育調査チームの調査によれば、回答があった 31 市町村(全市町村数 44) (回収率 71%) の内、26 市町村で支援員等の配置があり、茨城県内配置率は「少なくとも 59%(26/44)以上」であ るとしている。また、支援員等を配置していない理由や自由記述の部分では、「必要とする児童生 徒が在籍していない」 とするものの他、 「一般財源化されているために対応できない」、また、そもそ も不交付団体で「地方交付税として財政措置をされていない」等、交付金に関係する記述が多くみ られ、また、 「当町としては、特別支援教育支援員補助金として交付されますことを望みます」との 明確な意思表示も確認されている。さらに、当該研究は、市町村ごとの「配置校比率」 (当該市町村 の配置校数を当該市町村の学校総数で除した数値)を調べており、それが「100%~ 5%までと、自治 体によって差」があったとしている。他にも、各市町村の支援員に類似する事業の調査、配置校 1 校 あたりの支援員の配置人数比率、市町村別の今後の配置・増員予定等、個々の市町村の詳細を明ら かにしている点で、貴重な研究成果であるといえる。 一方、庭野等の研究は、東北地方の全市町村教育委員会を対象に、支援員等の配置状況、採用方法、 雇用条件、 研修、 意見等をたずねる意欲的なものである。対象地域、質問項目ともに多いこともあり、 残念ながら回収率は 53.0%(115 件回答/全 217 市町村)に止まったが、そこから一定の傾向を読み とって考察を加えている。まず、 配置率については 76.5%(88 件/ 115 件回答)としている。これは、 先の特別支援教育調査チームと同様に、分母を全市町村とすると、少なくても 40.6%(88 /全市町 村数 217)以上配置されていると読み代えることができる。茨城の「少なくても 59%以上」と比較す ると若干少ないが、支援員等を配置していない自治体の 37%に配置予定があり、また 44%が「検討 中」としているなど、東北地方においても支援員等の配置が進む傾向があることが示されている。 また、支援員等を配置していない自治体(27 自治体)中、配置していない理由として、「財源上の理 由が一番多かった」 (11 自治体/ 27 自治体)としており、他用途へ予算が使われる可能性や、平成 21 年度以降の地方財政措置が明らかでない点で、 「導入に踏み切れない自治体もあることと思われる」 としている。双方の研究とも、配置状況に格差があり、また、配置しにくい状況を招来している理 由として地方財政措置を指摘している点は共通している。 しかし、そもそも支援員等の配置経費を地方財政措置するのは、地域間の財政力格差に関わらず に、必要に応じての配置が可能な財政条件を作り出すことにあるはずである。庭野等の研究には、 財源上の理由の他に支援員を「配置していない理由として」、「校内の支援体制が整備されている」 「特別支援学級での対応」 「通級指導教室での対応」があり、「支援員が配置されていなくても、学校 独自で積極的な支援を実施している様子が伺える」との指摘がある。また、特別支援教育調査チー ムの調査結果でも、支援員等を「必要とする児童生徒が在籍していない」と回答する自治体があっ た。仮に、支援員等を置かなくても必要な教育が本当に保障されているならば、地方独自の他用途 への予算使用は当然のことになる。つまり、支援員等に対する教育上の必要が生じた時に、それに 応じることができるような条件整備として、当該地方財政措置が機能しているのかが問われなけれ ばならないのである。支援員等の配置状況を、教育の機会均等の達成上の効果を確認する尺度の一 つとして用いるためには、支援員等に対するニーズの発生率との関係で、支援員等の配置率と地方 ― ― 436 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) 財政力指数の状況を検討する必要があると言える。 ⑵ 全国の支援員等の配置状況と地方の財政力 2002 年 2 月~ 3 月にかけて実施された文部科学省「『通常の学級に在籍する特別な教育的支援を必 要とする児童生徒に関する全国実態調査』調査結果」において、「知的発達に遅れはないものの学習 面や行動面で著しい困難を持っていると担任教師が回答した児童生徒の割合は、……6.3%である」 とされたのは、よく知られているところである。特殊教育制度のもとでは法令上その対象外であっ た当該児童生徒は、特別支援教育への制度転換にともなって、新たに対象児に位置付けられた。文 部科学省は特別支援教育支援員の配置を進めるにあたって、しばしば当該調査結果を根拠とし、 「6% 程度の割合」や「約 6 パーセントの割合」等の表現を用いている。当該調査は通常の学級に在籍 する児童生徒 41579 人を対象とし、質問には、学級担任と教務主任等の複数の判断の上で回答する ように依頼がされる等、その数値に対する信頼性は高いと思われる(約 99%の回収率)。もとより 特別支援教育支援員の役割は、通常学級における支援だけに限られるわけではないので、少なくと も、過去の特殊教育に加えて新たに発生する教育ニーズのミニマムを示すものとして、「6%」を位 置付けることが可能であると思われる。そこで、文部科学省 HP「公立小中学校における特別支援 教育支援員(介助員及び学習支援員等)の活用状況」に示されている都道府県別ごとの支援員等人 数と学校基本調査からの児童・生徒数、そして児童・生徒数の 6%数と、さらにそれを支援員等人数 によって除した数値、最後に財政力指数を加えた表 4 を作成した。これによって全国の支援員等の 配置状況を、支援員等に対するニーズ発生量のミニマム予想と、地方財政力との関係から比較する ことが可能となる。 表 4 からまず指摘できるのは、支援員等一人当りの通常学級で特別の支援を必要とする児童生徒 数(これは、あくまでも 6%の割合で発生する可能性があるとされている数であるが)が、全ての都 道府県で大きな数字になっているということである。最小値を示した三重県においてさえ 12.6 人で ある。文部科学省パンフレット「 『特別支援教育支援員』を活用するために」に「想定され」ている「具 体的な役割」は、児童生徒個々の学習・生活ニーズに対応するものであるし、同パンフレットに紹介 されている活用事例を見ても、例えば東京都江東区では財政措置前の 2006 年 6 月末現在で、支援員 配置校が 38 校で対象児童生徒数は 116 名としている。仮に 1 校 1 人の支援員等の配置であったとし ても、1 人当り約 3 人の児童生徒を担当しているにすぎない。 また、都道府県間の格差が大きいことも指摘できる。最小値を示した三重県の 12.6 人と最大値を 示した鹿児島 292.1 の差は、279.5 である。平均値 42.1、ワースト 2 の高知県の数値 97.4 と比べても、 鹿児島県の数値は突出しているといえる(S.D.=41.2)。 表 4 の「6%数/支援員」に注目し、それを「ニーズ発生予想比支援員配置率」として順位を付け、 上位 10 都県と下位 10 県の数値を比較した(表 5) 。 第一に、必ずしも財政力指数が高い都道府県が高い配置率を示しているわけではないということ に気付く。島根県の財政力指数 0.22688 は、全国で最も低い数値であるにもかかわらず、「ニーズ発 ― ― 437 地方分権下の「教育の機会均等」に関する国家の責任 表 4 全国の公立小中学校における特別支援教育支援員等の配置状況と地方財政指数 都道府県名 北 海 道 青 森 県 岩 手 県 宮 城 県 秋 田 県 山 形 県 福 島 県 茨 城 県 栃 木 県 群 馬 県 埼 玉 県 千 葉 県 東 京 都 神 奈 川 県 新 潟 県 富 山 県 石 川 県 福 井 県 山 梨 県 長 野 県 岐 阜 県 静 岡 県 愛 知 県 三 重 県 滋 賀 県 京 都 府 大 阪 府 兵 庫 県 奈 良 県 和 歌 山 県 鳥 取 県 島 根 県 岡 山 県 広 島 県 山 口 県 徳 島 県 香 川 県 愛 媛 県 高 知 県 福 岡 県 佐 賀 県 長 崎 県 熊 本 県 大 分 県 宮 崎 県 鹿 児 島 県 沖 縄 県 平 均 支援員等人数 588 128 161 294 245 115 239 452 555 396 1096 1048 2818 1977 959 115 133 197 146 336 647 729 712 760 209 331 1468 1597 229 99 51 232 626 753 283 159 72 257 36 386 122 179 236 103 100 31 197 480.9 児童・生徒数 433973 123127 115723 195660 88205 100995 186825 211710 169603 175457 585852 483740 778395 669617 201205 90204 100295 72761 76536 189988 185591 315480 635928 159103 125374 198456 710306 467450 115399 86193 50616 60405 170423 233936 117933 63266 82976 120309 58442 418174 79480 129635 160987 99590 102588 150921 150243 219129.3 6%数 26038.4 7387.6 6943.4 11739.6 5292.3 6059.7 11209.5 12702.6 10176.2 10527.4 35151.1 29024.4 46703.7 40177.0 12072.3 5412.2 6017.7 4365.7 4592.2 11399.3 1135.5 18928.8 38155.7 9546.2 7522.4 11907.4 42618.4 28047.0 6923.9 5171.6 3037.0 3624.3 10225.4 14036.2 7076.0 3796.0 4978.6 7218.5 3506.5 25090.4 4768.8 7778.1 9659.2 5975.4 6155.3 9055.3 9014.6 13147.6 6%数/支援員 44.3 57.7 43.1 39.9 21.6 52.7 46.9 28.1 18.3 26.6 32.1 27.7 16.6 20.3 12.6 47.1 45.2 22.2 31.5 33.9 17.2 26.0 53.6 12.6 36.0 36.0 29.0 17.6 30.2 52.2 59.5 15.6 16.3 18.6 25.0 23.9 69.1 28.1 97.4 65.0 39.1 43.5 40.9 58.0 61.6 292.1 45.8 42.1 ・ 「財政力指数」は平成 18 年度の数値。その他は平成 19 年度の数値である。 ・ 「児童・生徒数」は小・中学校の児童・生徒数。特別支援学校の児童・生徒数は含まれていない。 ・ 「6%数」は、「児童・生徒数」の 6%。 ・ 「6%/支援員」は、支援員等一人当りの通常学級で特別の支援を必要とする児童生徒数(予想値)。 ― ― 438 財政力指数 0.38046 0.29357 0.29360 0.50871 0.27646 0.32136 0.41702 0.60389 0.57649 0.54160 0.69338 0.69998 1.21538 0.86444 0.40401 0.41593 0.42153 0.37210 0.38583 0.42777 0.47663 0.69563 0.94343 0.54009 0.50522 0.53867 0.74510 0.53208 0.39699 0.30385 0.25679 0.22688 0.48813 0.53729 0.40885 0.32317 0.42532 0.37232 0.23294 0.57751 0.31631 0.26935 0.36505 0.32905 0.28886 0.29456 0.28814 ― 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) 表 5 2007(平成 19)年度 ニーズ発生予想値比支援員等配置率比較表 ニーズ発生予想値比支援員等配置率ベスト 10 財政力指数 都道府県 順 位 ニーズ発生予想値比支援員等配置率ワースト 10 配置率 配置率 順 位 都道府県 財政力指数 0.54009 三 重 県 1 12.6 292.1 47 鹿児島県 0.29456 0.40401 新 潟 県 2 12.6 97.4 46 高 知 県 0.23294 0.22688 島 根 県 3 15.6 69.1 45 香 川 県 0.42532 0.48813 岡 山 県 4 16.3 65.0 44 福 岡 県 0.57751 1.21538 東 京 都 5 16.6 61.6 43 宮 崎 県 0.28886 0.47663 岐 阜 県 6 17.2 59.5 42 鳥 取 県 0.25679 0.53208 兵 庫 県 7 17.6 58.0 41 大 分 県 0.32905 0.57649 栃 木 県 8 18.3 57.7 40 青 森 県 0.29357 0.53729 広 島 県 9 18.6 53.6 39 愛 知 県 0.94343 0.86444 神奈川県 10 20.3 52.7 38 山 形 県 0.32136 16.6 86.7 0.58614 平均値 平均値 0.39634 生予想比支援員配置率」はベスト 3 にくい込んでいる。一方、愛知県の財政力指数 0.94343 は東京都 に次ぐ全国 2 位の高さであるが、 「ニーズ発生予想値比支援員配置率」はワースト 9 位である。財源 の余裕度にかかわらず、支援員等の配置を決めている自治体が存在するのは確かであるといえる。 第二に、そうはいっても、やはり財源に余裕のある都道府県で、高い「ニーズ発生予想比支援員配 置率」が示される傾向は存在している。上位と下位の平均値差 0.1898 は、決して小さくない数字で あるといえよう。 以上から、特別支援教育支援員を地方財政措置するという手法は、地方財政力の影響を受けない で支援員等を配置できる教育条件整備手法であるとはいえない可能性が高いことが立証された。 もっとも、ある一定の配置効果を与えている可能性までは否定できないと思われる。 おわりに 地方財政措置による地方での教育予算獲得状況について、以下のことが確認できた。 ① 以前は国庫負担によって一律に予算保障されていた教材費に関しては、比較的財政力の強い 都道府県ほど高い措置率を示す傾向が強く、上位 10 都府県と下位 10 道県の財政力指数の平均 値の差は 0.31905 と大きかった。財源に余裕のある自治体の中には、独自に上乗せ予算を出動 している所もあり、財政力の弱い自治体との間で格差が拡大している様子が伺える。 ② 特別支援教育支援員の配置に関しても、財政力の配置率への影響が見られた。しかし、教材 費ほどの差ではなく、上位 10 都県と下位 10 県の財政力指数の平均値の差は 0.18980 であった。 ③ 教材費、支援員等の配置予算の両方で、財政力と関係なく予算を決定していると見られる県 が散見された。 ④ 支援員等の配置人数に関しては、ニーズが発生すると考えられる数値から見て、かなり少な いことが判明した。全国的な傾向なので、算定額そのものが不足している疑いがある。 ― ― 439 地方分権下の「教育の機会均等」に関する国家の責任 以上から考察すると、教材費と支援員等の配置費に対する地方の財政力格差の影響は消すことが できていないので、地方財政措置は教育の機会均等を保障する手法としては不適切である可能性が 高いといえる。また、同様に他の教育予算についても格差が生じている可能性が高いと考えられる が、今後、個別に検証することが必要である。その際、庭野等の考察にもあったように、「支援員が 配置されていなくても、学校独自で積極的な支援を実施している様子が伺える」等、地域や学校独 自の取り組み等によって教育・学校生活ニーズが充足されている場合も論理的には考えられる。教 育・学校生活保障の実態を検討することで予算措置率等の数値判断を裏書きし、あるいは修正して いくような教育行政上の手法が必要であるように思われる。 また、地方自治体間の格差解消とは別に、支援員等の予算の絶対額が不足している可能性が高く、 これについては支援員等の制度上の位置付けを急ぎ法令化する等、まずは予算請求の制度環境を作 る必要があると指摘できる。この問題を考えるにあたっては、特に、養護学校の義務教育化が大幅 に遅れる等、中央政治レベルでの差別的処遇の歴史を持つ我が国の教育政治状況を視野に入れて考 察しなければ、いたずらに理想論を並べることになりかねない。予想に反して、教材費の措置率よ りも支援員等の配置率のほうが、地方財政力の影響が小さいように見えたが、これも絶対額の不足 や緊急度の大きさに起因している可能性が指摘できる。 なお、鹿児島県のように、教材費と支援員等の配置費との間で大きく予算への対応が異なる例や 島根県のように財政力が弱いにもかかわらず支援員等の配置を進めている例、逆に比較的財源に余 裕があっても教育条件整備を進めない自治体等を個別に分析し、今後その理由を明確にしていかな ければならない。つまり、財政力との相関だけでは説明できない例外的に見える事象の検証が課題 として残されているのである。既に述べた教育・学校生活保障の実態を検証することに加え、広い 意味での地域の教育風土や政治状況等にも視野を広げることが必要となる。 最後に、教育の機会均等を保障する手法としての地方財政措置の適否は、中央地方間の行政関係 とも密接な関わりを持っているといえる。特に、教育行政の領域においては、2007 年の地方教育行 政の組織及び運営に関する法律の一部改正(2008 年 4 月 1 日施行)によって、地方教育行政の役割が より重視される方向と同時に、それとの関係で国の責任と役割が位置付けられたことの意義を考察 する必要がある。地方財政措置と中央の責任を全うする制度とを組合わせれば、地方の意向を第 一にしつつも、それによって生じる弊害や不足に対しては、国家が保障するという仕組みも考えら れる。しかし、これは中央統制を強める可能性もある諸刃の剣であり、今後の運用実態に注目し、 それとの関係で地方財政措置という手法の適切性を検討していかなければならない。 【註】 ⑴ 大桃敏行「地方分権の推進と公教育概念の変容」日本教育学会『教育学研究』第 67 巻第 3 号、2000 年、298 頁。 ⑵ 旭川学力テスト事件判決、最大判昭和 51・5・21 刑集 30 巻 5 号 615 頁。 ⑶ 青木栄一「教育行政の新しい考察枠組み」日本教育経営学会『日本教育経営学会紀要』第 46 号、2004 年、142 頁。 ⑷ 青木栄一 前掲、143 頁。 ― ― 440 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) ⑸ 文部科学省初等中等教育局特別支援教育課「『特別支援教育支援員』を活用するために」2007 年 6 月。(http:// www.mext.go.jp/a_menu/shotou/tokubetu/main.htm)。最終確認 2008 年 9 月 25 日。 ⑹ 2000 年施行の新地方自治法によって、従来の機関委任事務が廃止され、地方公共団体が処理すべき事務が自治事 務と法定受託事務に再編され、自治事務の範囲が拡大したことに伴い、この条項は削除された。 ⑺ 松井一麿「第六章 教育財政制度」岩下新太郎、榊田久雄編著『要説 教育行政・制度』補訂版 金港堂 1996 年、 118 ~ 131 頁。 ⑻ 大田直子「義務教育費国庫負担法における『教育の機会均等』と『教育の地方自治』」東京大学教育学部編『東京大 学教育学部紀要』第 30 巻 1990 年、257 頁。 ⑼ 三輪定宣「義務教育国庫負担法(総特集 教育基本法 50 年)」エイデル研究所編『季刊教育法』 (通号 110 号)1997 年、 55 ~ 58 頁。高木浩子「義務教育費国庫負担制度の歴史と見直しの動き」国立国会図書館調査及び立法考査局編『レ ファレンス』 (通号 641)2004 年、7 ~ 35 頁。文部科学省 HP >教育>義務教育費国庫負担制度について>義務教育 費国庫負担制度の変遷(http://www.mext.go.jp/a_menu/shotou/gimukyoiku/outline/001.htm)ダウンロード/印刷 用 PDF 最終確認 2008 年 9 月 24 日。等を組み合わせて作成した。なお、変遷の大まかな流れを把握することを目 的に、改正法の正式名や詳細な改正点は適宜省略した。 ⑽ 三輪定宣 前掲 57 頁。 ⑾ 平成 20 年 6 月 23 日 日本経済新聞 朝刊 12 版 社会 42 面。なお、日本の教育を考える 10 人委員会からの提言 HP( http://10nin-iinkainet/teigen.html ) 「義務教育は国民一人ひとりのライフラインであり、将来への投資である !!」 2006 年 9 月、19 頁にも、教材費措置率について同様の指摘がある。最終確認 2008 年 9 月 24 日。 ⑿ 文部科学省 HP >教育>小学校・中学校・高等学校>学校教材の整備>小・中学校における教材関係予算措置状 況の調査結果について(通知)PDF(http://www.mext.go.jp/a_menu/shotou/kyozai/index.htm)最終確認 2008 年 9 月 24 日。 ⒀ 財政力指数とは、地方公共団体の財政力を示す数値であり、基準財政収入額を基準財政需要額で除して得た数値 の過去3年間の平均値である。すなわち、財政力指数が高いほど、普通交付税算定上の留保財源が大きいことになり、 財源に余裕があるとされている。 ⒁ 総務省 HP >政策>地方行財政>地方財政の状況>地方財政状況調査関係資料>地方公共団体の主要財政指標一 覧>平成 18 年度地方公共団体の主要財政指標一覧>全都道府県の主要財政指標(EXCEL) (http://www.soumu. go.jp/iken/zaisei/H18_chiho.html) ⒂ 特殊教育から特別支援教育への制度改正は、従来の特殊教育の充実というよりも、「障害児教育の大幅な転換点 となることが期待され」ていたことが、当時の文教科学委員会調査室 戸田浩史の文章にうかがわれる。戸田浩史「障 害児教育の新たな展開―特殊教育から特別支援教育へ~学校教育法等改正案~」参議院事務局『立法と調査』 (通号 253)2006 年 4 月 25 ~ 28 頁。 ⒃ 山本裕詞「地方分権の推進と特別支援教育の導入―教育環境整備責任に着目して―」東北教育学会編『東北教育学 会研究紀要 第五号』2001 年 12 月 32 頁。 ⒄ 山本裕詞「特別支援教育を妨げる構造について」特別なニーズ教育とインテグレーション学会(SNE 学会)編『SNE ジャーナル 7―討論「21 世紀の特殊教育の在り方(最終報告)―」』2001 年 9 月 8 頁。 ⒅ 戸田浩史 前掲 28 頁。 ⒆ 19 文科初第 125 号 文部科学省初等中等教育局長「特別支援教育の推進について(通知)」2007 年 4 月 1 日 ⒇ 文部科学省からは、局長通知の他に、制度転換時に広報用パンフレットとして作成された「子ども一人一人の教 ― ― 441 地方分権下の「教育の機会均等」に関する国家の責任 育的ニーズにこたえます!特別支援教育」 (この中で支援員は「特別支援教育に関する支援員」と記されている)や、 平成 19 年度から特別支援教育支援員の配置予算が地方財政措置されたことを知らせる前掲「『特別支援教育支援員』 を活用するために」 (2007 年 6 月)がある。後者においては、特別支援教育支援員について、「次ぎのような役割が想 定されます」とされた。①基本的生活習慣確立のための日常生活上の介助 ②発達障害児の児童生徒に対する学習 支援 ③学習活動、教室間移動等における介助 ④児童生徒の健康・安全確保関係 ⑤運動会(体育大会)、学習発 表会、修学旅行等の学校行事における介助 ⑥周囲の児童生徒の障害理解促進 以上、両パンフレットとも文部科学省初等中等教育局特別支援教育課が作成しており、文部科学省 HP に掲載さ れている(http://www.mext.go.jp/a_menu/shotou/tokubetu/main.htm)。最終確認 2008 年 9 月 25 日。 特別支援教育調査チーム(鈴木宏哉、渡辺千代子、高山孝信、荒川智) 「茨城県内市町村における『特別支援教育支 援員』の配置状況について―茨城県内自治体に対するアンケート調査結果から―」2007 年 10 月 10 日。 茨障研 HP(http://homepage3.nifty.com/kokoroart/)最終確認 2008 年 9 月 25 日。 庭野賀津子、阿部芳久「東北地方の小中学校における特別支援教育支援員の配置状況と研修ニーズに関する調査 研究」東北福祉大学 『東北福祉大学研究紀要』Vol.32、2008 年 305 ~ 320 頁。 前掲「『特別支援教育支援員』を活用するために」 19 初特支第 17 号 文部科学省初等中等教育局 特別支援教育課長「特別支援教育支援員の配置に必要となる経 費に係る地方剤措置の予定について(通知)」2007 年 12 月 27 日 文部科学省 HP >教育>特別支援教育に関すること>特別支援教育支援員の配置状況及び地方財政措置(平成 20 年度予定)について>公立小中学校における特別支援教育支援員(介助員及び学習支援員等)の活用状況。 (http://www.mext.go.jp/a_menu/shotou/tokubetu/main/005/001.htm)最終確認 2008 年 9 月 26 日。 庭野賀津子、阿部芳久 前掲 地方教育行政の組織及び運営に関する法律(昭和 31 年 6 月 30 日、法 162 号) (是正の要求の方式)第 49 条、(文部科学大臣の指示)第 50 条。 ― ― 442 東北大学大学院教育学研究科研究年報 第 57 集・第 1 号(2008 年) Responsibility of the State concerning “Equal Education Opportunity” under Decentralization ―The realities of educational expense by local allocation tax― Yuji YAMAMOTO (Research Adviser, Tohoku University, Graduate School of Education) In this thesis, I tried to examine the usage of educational expenses to evaluate whether the equality of opportunity of the education by the State was achieved. The fiscal reconstruction and decentralization have been advanced in the shape that the government initiates since middle of the 1980's. As one of the techniques, many of educational expenses came to be distributed to the local allocation tax.The term “local allocation tax” denotes an allocation of money made by a central government to each local public body in order to equalize the disparities in local revenue sources and guarantee systematic management of local finances without weakening the autonomy of local public bodies. As a result, the equal educational opportunity is not necessarily secured though the provinces decide educational expenses based on the self-responsibility. However, it is provided as responsible of the State to achieve the equal educational opportunity by the constitution. Then, the effect of distributing educational expenses to the tax money allocated to local governments was examined in this text. It is teaching material expense and arrangement cost of the special support education assistant that was chosen the object of the investigation. When the teaching material expense and the arrangement expense of the special support education assistant were compared with the local financial capability indicator , it analyzed it, it turned out that the rate made educational expenses in the region where financial power was weak was low. That is, the possibility that the effect of the distribution of educational expenses to the local allocation tax from the viewpoint that secures the equal educational opportunity is a little can be pointed out. It is necessary to do a further research on the effect of distribution of educational expenses from the viewpoint that secures the equal educational opportunity. Because of various views are in local financial power, and the realities of educational needs are also various. Key Words:Decentralization, Equal educational opportunity, Local allocation tax, Teaching material expense, Special support education ― ― 443

© Copyright 2026 Paperzz