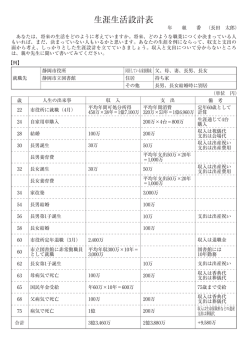

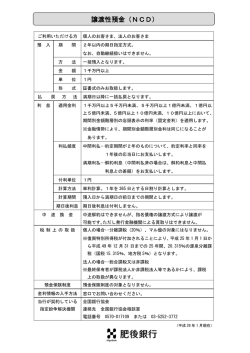

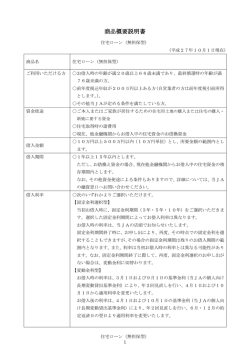

EXCEL総合演習 【課題】金利計算&ローン返済計画作成 ・金利・・・金銭の貸し(借り)に対する対価(手数料) 利 銭 貸 (借り) 対する対価(手数料) 国家経済から我々の家計の根幹・影響大 -貸す(貯蓄)とき - チョットだけ 高金利 低金利 ・国債,公債,社債 ・銀行預金(定期) -借りる(ローン/借金)- 低金利 ・住宅・車・教育ローン ・クレジットカードの分割 ・クレジットカードのリボ払い ・銀行預金(普通) 超高金利 ・クレジットカードでキャッシング ・消費者金融 ・消費者金融(多重債務) ・街金融・闇金融(終焉) 1.学校教育における消費者・金融教育 【人生設計】 住宅ローン・教育ローン 貯蓄,さまざまな金融商品⇒老後資金 【家庭生活】 ペイオフ,様々な金融商品(株,投資信託,リートetc) クレジットカードの利用法,インターネットショッピング 高額商品購入でのトラブル(信販とクーリングオフ) 中学校の場合 技術・家庭科(家庭分野) 高校 場合 高校の場合 家庭基礎 家庭総合 生活技術 家庭基礎,家庭総合,生活技術 5年位前)近年の多重債務者数(5社以上)の増大 230万人?超 2.3年位前)過払い返還金訴訟 消費者金融業の衰退 今 年)総量規制施行 借入金の総額は年収の1/3まで (専業主婦は借りられないとか) 1 2.金利(利息)計算とその増え方 (1)金利と年利 【金利とは】 ・お金の貸し借りに対する,お金の賃貸料(利子or利息) ・貸した(借りた)資金に対する割合で表示(例,1%,10%) 【年利とは】 ・貸した(借りた)期間が長い程,賃貸料は高くつく ・1年間貸した(借りた)場合の金利=『年利』 (通常,金利といった場合は年利のことをさす) 百万円で1%(1年間)預金の利息=100万×1%=1万円 百万円で1%(1ヶ月)預金の利息= 100万×1%×1/12=833円 2.金利(利息)計算とその増え方 (1)単利計算 1年目の金利=【元金】 X 【年利%】 (元金・・・最初に借りた金額) 2年目以降の計算は? 単利計算・・・元金に対してのみの金利(利息) 金利(利息) 元金 (100万) X 年利 (5%) 1年目 (5万) 2年目 (5万) 3年目 (5万) 例えば,銀行に預金していて,毎年利息が入ったら利息分で家族で食事に行く 2 2.金利(利息)計算とその増え方 (2)複利計算(極めて重要 普通この方式を採る) 一定期間ごとに元金に金利(利息)を組み込み 計算する( 「元金」 + 「金利」 =【元利】 【元利】 ) 元金 100万 X 年利 (5%) 元金 100万 1年目 の金利 X 年利 (5%) (5万) (5.25万) 1年目の金利(5万) 2年目の金利 組込み期間=1年ごと *ちなみに3年目では55,125 2.金利(利息)計算とその増え方 (3)単利と複利での増加速度 \2,800,000 元利 \2,600,000 \2,400,000 複利計算(5%) 20年で \2,200,000 単利計算(5%) 60万円の差 \2,000,000 \1,800,000 \1,600,000 \1,400,000 \1,200,000 \1,000,000 0 5 10 年数 15 20 3 3.借りるとき:消費者金融でキャッシング 担保・保証人なしで小口の金銭を消費者に融資 ◆多重債務者の増大(特に若年層),安直なCMなどで問題化 ◆多重債務者の増大(特に若年層) 安直なCMなどで問題化 現在,法改正で業界衰退 (=資金が必要な人が借り場所が無くなりつつある) ◆消費者金融の金利=実質年率(年利)で表示 【計算法】 数年前までMAX29.2%⇒法改正で(今)15-18% (例)50万を実質年率18.0%で借りた場合 【1年間で】50万X 0.180=9.0万の金利が発生 1 【1日 だと】50万X 0.180 X 365 =約247円の金利が発生 30 【30日だと】50万X 0.180 X 365 =約7,397円の金利が発生 3.借りるとき:住宅ローン 担保(家)をとって住宅購入資金を消費者に融資 「住宅ロ ン金利」 =【長期金利】に基づいて決まる 「住宅ローン金利」 長期金利は経済情勢により毎日変動(今1.2%?ぐらい) 金利の変動によって主に3タイプに分類 1. 3% 【変動金利型】 年2回金利を見直す,返済額が変動する 【一定期間固定型】例えば5年間一定金利で返却. その後どうするか5年後に決める 4~5% 【全期間固定型】 支払開始から終了までの金利が一定 そのため、返済額が変わらない。 4 4.借りたお金の返し方 返済方式(返し方) 30 365 元金X 年利X ◆一括返済(1回で全部) ◆ 括返済( 回 部) ◆分割返済(毎月少しずつ返済) 1月分の金利 確実に金利分をやっつけて + なおかつ元金を削る 元金 1.元金均等(定額)返済方式(毎月の元金返済部分が一定) 2.元利均等(定額)返済方式(毎月の元利返済額が一定) 3.リボルビング方式(主にクレジットカード) 元金均等返済方式 -元金部分を均等分割して返済する方式- 月々の返済額=元金返済額+毎月の金利 月々の返済額 元金返済額+毎月の金利 例)100万円/月々の元金返済25万(4回払い) 1 2 3 4 借りた日 (元金100万) 金利 1 2 3 4 1ヵ月後 ④+金利を返済 (元金75万) 金利 1 2 3 金利 2ヵ月後 ③+金利を返済 (元金50万) 5 元利均等返済方式 毎月同じ返済金額 元金分 毎月同じ金額返済していく 金利分 金利分を払った残りが元金の払い 0ヶ月 (借りた日) 元 金 1ヶ月目 元 金 2ヶ月目 元 金 金利 元 金 返 済 金利 2回目の返済で 元金がちょうどゼロ 演習の作成要領 住宅ローン(全期固定),元利均等払いでの ローン返済シミュレーション (1)Web (1)Webページから自分の番号のExcelシートをダウンロード ジから自分の番号のExcelシ トをダウンロ ド (2)支払い方法は元利均等返済方式(1ヵ月は30日とする) 月々の支払い額(=毎月同じ)を決める. 月収40万程度(年収約500万)と仮定して決める (3)EXCELの計算式(掛け算・引き算・足し算・割り算)をシートに埋め込む 各月の【残高】【毎月の支払金利】【月々支払い金額】 【支払い累計金額】を算出する (参考1Sheet 参照) (4)各月の【借金残高(元金)】,【支払い累計金額】を表わす棒グラフを作成 (参考2Graph 参照) (5)作成したEXCELファイルをメールに添付して提出(締切18時00分迄) 6

© Copyright 2026 Paperzz