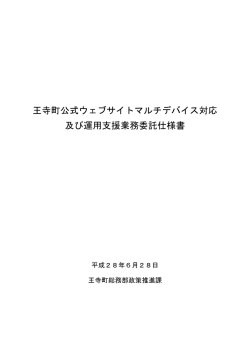

例5-2 GDPと電力需要 1952-1992

S8_1 計量経済学

ln(電力消費)

10.0

石油危機後

応用例2:GDP-電力消費

ダミー変数(定数項ダミー、係数ダミー)

複数の係数についての検定

F検定

Chow-Test

9.0

8.0

石油危機

(1974,5)

7.0

石油危機前

6.0

8.0

9.0

10.0

11.0

ln(GDP)

1

2

モデル1:

石油危機前

Y = 1B +2BX +Before 年)

石油危機後

Y = 1A+2AX + After

Y:ln 電力消費

ダミー変数

モデル2:

図 5-3 定数項ダミー、係数ダミーとモデルの関係

年

X: lnGDP

定数項ダミーと

係数ダミー

係数ダミーのみ

定数項ダミーのみ

C = 1974年以降1、以前ゼロ。石油危機ダミー

Y = 1 + 2X + 3C + 4(C x X) +

Y

Y

石油危機前 (C=0) Y = 1 + 2X +

Y

変化後

変化後

1 = 1B, 2 = 2B

変化後

石油危機後 (C=1) Y = 1 + 3)+ 2+ 4) X +

1 + 3 = 1 , 2+ 4 =

A

変化前

変化前

2A

C 定数項(切片)ダミー係数 3:切片の差

(C x X)係数ダミー係数

変化前

X

危機後 危機前

X

X

4:傾きの差

3

4

5.2 複数の係数についての検定

構造変化がないと仮定

C:pxk

Y = -4.665 + 1.329 X

決定係数 0.996 残差二乗和 0.113

(ア) k次元ベクトルの一部にゼロ制約

(n=38)

β k 1

β 1 1

β 2 k 2 1

構造変化を仮定(モデル2)

(6.24)

制約: 2 = 0

C: k2xk、C = [ 0 | Ik2],

Y = -4.484 + 1.308 X + 2.488 C - 0.236 (C x X)

(82.90)

r : px1ベクトル p:制約数

典型的パターン

(-36.07) (100.34)

(-30.94)

C= r

線形制約

r = 0 制約数(p)=k2。

(イ) 制約:1 + 2 = 1

(-6.00)

⇒ C = [1|1|0|0|..|0], r = [1], 制約数=1。

(ウ) k=4、制約:1 = 2,3 = 4

決定係数 0.999 残差二乗和 0.041

弾力性 危機前 1.308 危機後 1.308-0.236 = 1.072

C

LM1

N0

1

0

OP

Q

0 0

,

1 1

r

LM0OP

N0Q

制約数p=2。

5

直感的基準:

「制約の推定値」Cb は r に十分近いか?p 個を比較

or,

5.2.1

制約付きの回帰

「制約付き(R)回帰を制約無し(UR)の回帰

に直し推定、残差二乗和(RSS)からF検定」

制約付き推定値 bR と

制約無し推定値 bUR を比較

6

ほとんどの仮説検定が

k個を比較

制約無しの回帰プログラムだけで行える!

制約の傾向(パターン)と対策、

Y = X + = X11+X22+

制約付き RSS と

制約無し RSS を比較

1 個!

7

8

例 5-3

パターン 1:係数の一部がゼロのケース。(2 = )

対策:

生産関数の規模に対する収穫性

コブ・ダグラス型生産関数

Y = 0 K L e

制約( 2 = )を代入するとY = X1 1 +

資本と労働の係数の和

係数がゼロの変数を説明変数から落とす。

両生産要素の投入を倍

パターン 2:係数の一部が特定の値を取るケース。(2 = 20)

=1

⇒

生産物も倍

> 1 規模に対する収穫逓増(Increasing Returns to Scale)

対策:

Y = X1 1+ X2 20 +、

< 1

移項

Y - X22 = X1 1 +

対数線形

0

資本(K)、労働投入(L)、産出物(Y)

収穫逓減

ln(Y) = 1 + 2 ln(K) + 3ln(L) +

Y - X2 20をX1に回帰

回帰UR

()、制約: 2+ 3= 1 3を消去

パターン 3:係数の和(差)についての制約があるケース。

ln(Y) = 1 + 2 ln(K) + 2 ln(L) + 。

(ij = r, ij = r)

移項して整理

ln(Y/L) = 1 + 2 ln(K/L) +

対策:制約を代入、パラメータを消去、整理。

回帰R

通常の回帰プログラムで回帰Rから残差二乗和(RSSR)を求めF検定

9

5.2.2

構造変化の検定(Chow テスト)

F検定の一種、

説明変数k個、変化前、変化後のデータ数(n1,n2)

変化前

Y = X +

変化後

Y = X +

回帰UR:制約無し、RSSURを求める。

制約無しのモデル

B

(5-2-1)

回帰R :制約付き (YをX*に回帰)。RSSRを求める

Y

X

=

Y=

A

Y 0

B

ε

0 β

+ = X +

A

A

X β ε A

X

制約付き = =0

(5-2-2)

10

Y B

=

Y=

Y A

B

B

制約無し:説明変数の数は2k、制約数:k

(5-2-3)

(データをプールして回帰)

X B

0 +

X A

F0 =

(RSSR RSSUR )/k

RSSUR /(n 2k)

~

ε B

= X*0+

ε A

11

F分布、自由度(k, n2k)

12

回帰B:変化前のデータで回帰、 (RSSB)

回帰A:変化後のデータで回帰、 (RSSA)

例 5-4

(5-2-4) RSSUR = RSSB+RSSA

Chowテスト

構造変化のテスト

電力消費と GDP

サンプル数 n = n1 + n2 = 19 + 19 = 38, k = 2,

3本の回帰

RSSUR = 0.041, RSSR = 0.113

1.全期間をプール(回帰R)

F0 = {(0.1130.041)/2}/(0.041/34) = 29.85

2.変化前(回帰B)

自由度(2,34)のF0.01 = 5.3 ⇒

構造変化あり。

3.変化後(回帰A)

で制約無しの回帰を行い、3個の残差二乗和から

制約をテストする方法

13

14

消費者物価指数を為替レートの逆数とトレンドに回帰

レポートの

エチケット

(注意)Chowテスト(および制約付vs制約なしRSS)

の検定量F0は2つの決定係数による

回帰UR :R

F0 =

=

UR(=

TSS

自由度

Total SS: 11070.630

決定係数 R2

R-squared:

次の検定量と同じ。

2

総変動

0.999) 回帰R:R2R(= 0.996)

Degrees of freedom: 20

自由度修正済決定係数

0.955

Rbar-squared: 0.950

誤差の二乗和 RSS

回帰の標準誤差 S

Residual SS: 500.619

Std error of est: 5.003

F-値

{(RSSR RSSUR )/TSS}/k

(RSSUR /TSS)/(n 2k)

F(2,20):

211.139

変数

推定値

b

(R 2UR R R2 )/k

(1 R 2UR )/(n 2k)

標準誤差

Sbi

t-値

Standard

Variable

Estimate

Error

p-値

ti

Prob

t-value

>|t|

----------------------------------------------------------

Recall your question in the first session!

CONSTANT

X1

0.996から0.999の変化は有意か?

X2

15

3.887863

13.241556

-5487.670063 1476.976945

51.481358

-3.715474

0.001

11.948794

0.000

4.423886

0.370237

0.000

16

レポートのエチケット

1.

2.

注意。

標本、変数の定義を明確に述べること。

表 5-2 回帰結果のレポート例

読者が結果を評価するのに必要な統計量を見やすくレポートすること。

2.1

回帰係数、標準誤差は有効数字の最初の4桁で十分。

回帰係数の標準誤差(SE)とt値は片方で十分。

標本期間:1970-1992年(年次データ)

変数の定義:CPI : 消費者物価指数(1990=100),

例:Yrの係数は1年あたりの消費者物価指数へ与える影響の推定値。

どちらをレポートするか?

1/EXR : 為替レート($/円)

「係数は有意にゼロから異なるか?に興味がある

Yr:タイムトレンド(1970=1)

4.4231か4.4232かの違いに興味はい。

2.2

(t値は係数とSEの比。)

場合はt値、それ以外は標準誤差」

推定結果

CPI = 51.48 - 5487(1/EXR) + 4.424 Yr

t-値は小数点以下2桁までで十分。

小数点3位以下の違いは確率でみて無視できる大きさ

SE

( 3.89) (1477)

(0.370)

t

(13.24) (-3.71)

(11.95)

自由度 20, 決定係数 0.955 (自由度修正済 0.950)

検定結果にとってほとんど意味はない。

それ以外

電力消費をGDPに回帰

興味はGDPが電力消費に

総分散: 11070.63 残差二乗和:500.62

「どのくらい」影響を与えるか?

2.3 決定係数は小数点以下4桁までで十分。

「影響を与えるか否か?」ではない。

当てはまりが95.551%か95.552%かの違いには興味がない。

係数の大きさと精度(標準誤差)

17

18

5-3 2つの通勤鉄道沿線の家賃決定構造(TX vs 中央線)

R

:家賃(1 月あたり)

Km

:都心(A はターミナル駅 TA、B はターミナル駅 TB)から最寄り駅までの線路距離(㌔)

a) 回帰 1)2)の結果は符号条件を満たしているか。

Sq

:占有面積(平方 m)

b) 沿線 A、沿線 B の都心からの距離(Km)の効果は同じといえるか。有意度 5%で検定せよ。

DA

:沿線 A ダミー(A 沿線データなら1、それ以外はゼロ)

推定結果

(ヒント:回帰 4 の結果が使える。)

カッコ内はt値

沿線 A(データ数:53)

回帰 1)

c)

回帰 4)の空欄アに入るべき数字は何か。その値を示せ。

d)

2つの沿線の家賃決定構造は同じかにつき有意度 5%で F 検定を行いたい。

RSS = 100, R2= 0.88

R = 7.00 – 0.080Km + 0.12Sq

制約数、自由度を明記して F 検定量を求め。どのような基準で棄却・受容する

沿線 B(データ数:103)

回帰 2)

かを述べよ。

RSS = 200, R2= 0.89

R = 8.00 – 0.070Km + 0.15 Sq

両沿線データをプール(データ数:156)

RSS = 600, R2= 0.70

回帰 3)

R = 7.20 – 0.075Km + 0.20Sq

回帰 4)

R = 8.00 0.070Km + 0.15Sq – 1.00DA – 0.010 DA Km – ア DA Sq

(-6.02)

(5.66)

(-2.72)

(-2.22)

(-1.60)

e)

回帰 4)の空欄イおよびウに入るべき数字はそれぞれ何か。値を示せ。

f)

ここでは占有面積 1 平米増あたりの家賃上昇額は都心からの距離に係らず

一定と想定しているが、この想定には無理がある。1 つの沿線につき当てはま

ると思うモデルの候補(推定式の具体的な形)を示し、係数の符号条件を述べよ。

RSS= イ, R2= ウ

P54

19

例 3-3 参照

交差項

20

© Copyright 2026 Paperzz