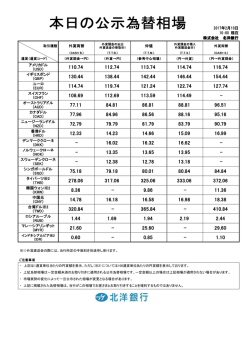

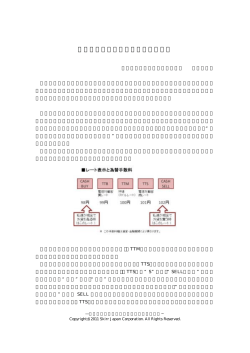

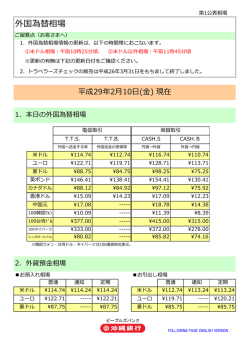

プロジェクトの価値 (P/Lベース) プロジェクト リスクマネジメント第3回 2010年5月25日(水) 10:15-11:45 Profit & Loss statements (P/L=損益計算書) of projects A, B, C Sales COGS EBT Tax 売り上げ 製品原価 税引前利益 税金 Net Income 純利益 A 100 60 40 20 20 B 100 80 20 10 10 C 100 90 10 5 5 Return on Sales (ROS)=売上高利益率→A=20% プロジェクトの価値 (B/Sベース) プロジェクトの価値 (CFベース) AとBは10年の定額償却,Cは5年の加速度償却で初年度40%を計上 貸借対照表 Sales COGS 製品原価 Depreciation 減価償却費 Others その他 EBT Tax 売り上げ 税引前利益 Net Income Return on Equity (ROE)=株主資本利益率→B=20% 減価償却 (depreciation) 税金 純利益 A 100 60 20 40 40 20 20 B 100 80 5 75 20 10 10 C 100 90 20 70 10 5 5 Cash Flow Return On Investment (CFROI)→C=50% 財務諸表 (Financial Statements) B/S (Balance Sheet) 貸借対照表 Debit 借方 Credit 貸方 Debt 借入 purchased asset or the object of the fund 資金の使途 source of the fund Asset 資産 Equity 株主資本 資金の出所 1 貸借対照表 貸借対照表の項目 mil.$ Cash 100 mil.$ mil.$ E 100 PPE 100 100億円の現金を所有 E 100 100億円の工場を建設 PPE: Plant, Property & Equipment=設備 mil.$ D 50 Cash 50 PPE 100 D 50 E 100 Liquid Assets Fixed Liabilities 50億円は借金で賄う Fixed Assets PPE 150 E 100 Current Debt Equity Capital Liquid assets (流動資産): Cash, notes receivable (受取 手形), stock of materials (原材料在庫), works in process (仕掛品), finished goods inventory (製品在庫) Fixed assets (固定資産): Securities for investment (投資 有価証券), real estate (土地建物), ( 地建物), equipment q p (設備), patents Current debt (流動負債) Fixed liabilities (固定負債) Equity capital (株主資本): Investment from the shareholders + accumulated net profit Working capital (運転資本) = Liquid assets – Current debt 150億円の工場を建設 各項目の定義 流動資産:1年以内に現金化されたり,売られたり消 費されることが予定される資産. 固定資産:1年以内に現金化される予定のない資産. 流動負債:1年以内に現金で支払われる予定の負債. 流動負債 1年以内に現金で支払われる予定の負債 固定負債:1年以内に現金で支払われる予定のない 負債. 株主資本:株主からの出資金額と事業活動開始時か らの累積利益の合計 損益計算書 (P/L) Sales - COGS Depreciation others - SGA EBIT - Interest expense EBT - Tax Net income 売り上げ 製品原価 (Cost Of Goods Sold) 減価償却 その他 一般管理費 (Sales & General Administration) 営業利益 (Earnings Before Interest & Tax) 利子費用 税引前利益 (Earnings Before Tax) 税金 純利益 キャッシュの増減とB/S 増加 キャッシュ 減少 キャッシュ 流動資産 out 流動資産 in 運転資本 out 運転資本 in 固定資産 out 固定資産 in 流動負債 in 流動負債 out 固定負債 in 固定負債 out 株主資本 in 株主資本 out ステークホールダー 債権者 政府 株主 権利の強さ: 債権者>政府>株主 還元方法: 金利>税金>配当,キャピタルゲイン 2 キャッシュフローの計算 B/S P/L (2006年度) - - Sales COGS Depreciation others SGA EBIT Interest expense EBT Tax Net income プロジェクトのキャッシュフロー 2005年度 流動資産 現金 受取債権 棚卸資産 固定資産(減価償却控除前) ▲減価償却(累計) 固定資産 100 60 10 50 20 20 4 16 8 8 2006年度 流動資産 現金 受取債権 棚卸資産 固定資産(減価償却控除前) ▲減価償却(累計) 固定資産 60 10 20 30 97 7 90 150 流動負債 買掛金 短期借入金 固定負債 長期借入金 社債 資本 50 40 10 50 20 30 50 150 70 5 25 40 110 17 93 163 流動負債 買掛金 短期借入金 固定負債 長期借入金 社債 資本 52 42 10 53 28 25 58 163 プロジェクトのCF=プロジェクトを実施した場合のCF -プロジェクトを実施しなかった場合のCF 埋没コスト (sunk cost) を無視する 機会コスト (opportunity cost) を考える CF=純利益+減価償却-投資-運転資本増分=-3 Present Value (現在価値) 資金流列 CF=純利益+減価償却-投資-運転資本増分 PV CF0 Stream of cash flows プロジェクトの価値 プロジェクト自体の価値は資金の調達方法に 依存しない.(資本コストは割引率により考慮) CF1 CF2 CFn 2 1 r 1 r 1 r n Discounted Cash Flow 正味資金流列 FCF=営業利益(1-税率)+減価償却-投資-運転資本増分 Net Cash Flow = Free Cash Flowで評価する Stream of free (net) cash flows FCF=営業利益(1-税率)+減価償却-投資-運転資本増分 CF=純利益+減価償却-投資-運転資本増分 3 企業とプロジェクト 投資家の期待利益率 Capital Market Investment Investor 株式>債券 Corporate Management Financing Financial Asset Investment Management Return Return Investment Real Asset Return Corporate Finance Finance Net Present Value と IRR 企業内の資金の流れ NPV FCF0 FCF1 FCF2 FCFn 2 1 r 1 r 1 r n IRRは NPV 0 となるような r IRR: Internal Rate of Return (内部収益率) ROR: Rate OF Return (利益率,収益率,利回り) DCF-ROR: Discounted Cash Flow Rate Of Return NPVの例 IRRの例 Discount Rate= 10% Project A Free Cash Flows Present Values NPV Year0 -100 -100 6.53 Year1 10 9.09 Year2 20 16.53 Year3 30 22.54 Year4 40 27.32 Year5 50 31.05 Project B Free Cash Flows Present Values NPV Year0 -100 -100 20.92 Year1 50 45.45 Year2 40 33.06 Year3 30 22.54 Year4 20 13.66 Year5 10 6.21 Project A Free Cash Flows IRR Year0 -100 12 01% 12.01% Year1 10 Year2 20 Year3 30 Year4 40 Year5 50 Project B Free Cash Flows IRR Year0 -100 20.27% Year1 50 Year2 40 Year3 30 Year4 20 Year5 10 4 IRRの感度 資源開発プロジェクトの正味資金流列 Project A Free Cash Flows IRR Year0 -1000 100.0% Year1 2000 Year2 0 Year3 0 Year4 0 Year5 0 Project B Free Cash Flows IRR Year0 -1000 26.0% Year1 0 Year2 0 Year3 2000 Year4 0 Year5 0 Project C Free Cash Flows IRR Year0 -1000 14.9% Year1 0 Year2 0 Year3 0 Year4 0 Year5 2000 2004 2005 15.4 19.2 2007 2008 25.8 28.4 2009 2010 38.8 43.9 2011 27.9% 84.6 80.8 74.2 71.6 61.2 56.1 72.1% Gold Price, $ per ounce (London pm fix) 1600 オーストラリアとカナダのベースメタル 金価格推移 6,000 1400 1200 1000 800 600 400 200 Source: Global Insight 4,000 円/g オーストラリアのIRR=8% カナダのIRR=20% オーストラリアのリードタイム33年 カナダのリードタイム8年 オーストラリアの平均純利益はカナダの3倍 5,000 0 Jan-71 Jan-74 Jan-77 Jan-80 Jan-83 Jan-86 Jan-89 Jan-92 Jan-95 Jan-98 Jan-01 Jan-04 Jan-07 Jan-10 3,000 2,000 1,000 0 Jan-71 Jan-74 Jan-77 Jan-80 Jan-83 Jan-86 Jan-89 Jan-92 Jan-95 Jan-98 Jan-01 Jan-04 Jan-07 Jan-10 オーストラリア ブラジル カナダの 金鉱山開発 プ ジ クト プロジェクト 金鉱山開発プロジェクト 探鉱費 (1990年換算百万ドル,1983-1988の総額) オーストラリア 273 (1983-1986),ブラジル 200,カナ ダ 2216 経済性評価対象鉱山発見数 オーストラリア 45,ブラジル 23,カナダ 66 プロジェクト当たり期待価値 (1990年換算百万ドル) オーストラリア 12,ブラジル 24,カナダ -24 Mackenzie B.W. & Doggett M.P., Worldwide trends in gold exploration, 1992 IRRの期待値 オーストラリア 18%,ブラジル 19%,カナダ 4% 5 再投資を考慮 (Growth Rate of Return) 初期投資$100,000が毎年$37,185の利益を 生み残価はなし プロジェクト期間中,他に最低でもIRRが12% であるような投資案件が存在し,毎年の収益 はすべてそのような案件に再投資される Growth Rate of Return の式 project A-1 Free Cash Flows IRR Year0 -100000 25.00% Year1 37185 Year2 37185 Year5 37185 sum 85925 project A-2 Free Cash Flows minimum i i IRR Year0 0 12.00% 12 00% Year1 Year2 Year3 Year4 Year5 -37185 -37185 -37185 -37185 199051 sum 50311 project total Free Cash Flows Growth ROR Year0 -100000 18.76% Year1 0 Year2 0 Year3 37185 Year4 37185 Year3 0 Year4 0 n 1 FCF0 その他の評価指標 Year5 sum 236236 136236 FCF 1 R i n-i i 0 F 1 RG n 資本コストと機会コスト ROI (return on investment) 会計上の利益/投資金額 Pay-back y period (回収期間) p 単純に何年で投資金額が回収できるか ROE (return on equity)自己資本利益率 資本コストが10% 他に同程度のリスクでIRRが20%のプロジェ クトがある 初期投資$100,000,10年間毎年$15,000の 初期投資$100 000 10年間毎年$15 000の FCFが見込まれ,かつ10年後の設備の残価 が$100,000であるようなプロジェクトの評価 平均の税引き後利益/自己資本 Free Cash Flows IRR 多数のプロジェクト間の選択 リスクは等しいとする Year0 -100000 15.00% Year1 15000 Year2 15000 ・・・ ・・・ Year9 15000 Year10 115000 財源制約下の資本割当 (capital rationing) 資本コスト10% 財源制約10億円 Cost of capital= 10% Project A Free Cash Flows NPV Year0 -10 21.4 Year1 30 (億円) Year2 5 Project B Free Cash Flows NPV Year0 -5 16.1 Year1 5 (億円) Year2 20 Project C Free Cash Flows NPV Year0 -5 11.9 Year1 5 (億円) Year2 15 6 収益性インデックス (profitability index) Project A Year0 Free Cash Flows -10 NPV 21 4 21.4 Profitability Index 2.1 Project B Year0 Free Cash Flows -5 NPV 16.1 Profitability Index 3.2 Project C Year0 Free Cash Flows -5 NPV 11.9 Profitability Index 2.4 Year1 30 (億円) Year2 5 複数の財源が割り当てられる場合 現在と1年目にそれぞれ10億円投資できる 1年目にさらにproject Dというオプションがあ る Cost of capital= 10% (億円) Year1 Year2 5 20 Year1 5 (億円) Year2 15 Projects A B C D Year0 -10 -5 -5 0 Year1 30 5 5 -40 Year2 5 20 15 60 (億円) NPV 21.4 16.1 11.9 13.2 PI 2.1 3.2 2.4 0.4 LP (linear programming)による解法 整数計画法 (integer programming) それぞれのプロジェクトの一部に投資できる ものと考える プロジェクトA,B,C,Dの採用する割合をそれ ぞれxA, xB, xC, xD,とする とする LPを解くと,プロジェクトAの50%,プロジェクト Bの全て,プロジェクトDの75%に投資するこ とになる プロジェクトの 部分に参入することが難しい プロジェクトの一部分に参入することが難しい 場合には,xA, xB, xC, xDを0または1とする 整数制約を設け整数計画法を用いる maximize NPV 21.4 xA 16.1xB 11.9 xC 13.2 xD 10 xA 5 xB 5 xC 0 xD 10 30 xA 5 xB 5 xC 40 xD 10 0 xA 1, 0 xB 1, 0 xC 1, 0 xD 1 subject to: キャッシュフローの要点 → プロジェクトAとプロジェクトDが採用される プロジェクトリスクマネジメント 会計上の利益とキャッシュフローは違う 会計上の利益を計算する際,経常支出は控除する が,資本支出は控除されず,代わりに減価償却費 が控除される キャッシュフローは税引後ベース キ シ は税引後ベ プロジェクトを採用することによるキャッシュフ ローの変化分(固定費も)のみを考える 運転資本増分はキャッシュアウトフロー 事業の他の部分に与える影響を全て含める 埋没費用(sunk cost)は忘れる リスクの識別(認識) 定性的リスク分析 定量的リスク分析 定 析 リスク対応計画 リスクの監視・コントロール (from PMBOK) 7 リスクの識別 リスク識別のツールと技法 技術・品質・性能リスク 文書レビュー 情報収集技法 不確実な技術への依存,非現実的な性能目標,プ ロジェクト期間中の適応技術の変更など マネジメントリスク 時間や資源の不適切な割り当て,いい加減なプロ 時間や資源の不適切な割り当て いい加減なプロ ジェクト計画やマネジメント 組織上のリスク 組織内の他のプロジェクトとの資源の競合など 外部リスク 法・制度的環境の変更,ストライキ,オーナーによ る優先順位の変更,カントリーリスク,天候など 定性的リスク分析 ブレーンストーミング,デルファイ法,SWOT(強み・ 弱み・好機・脅威)分析 チェックリスト 過去の情報や類似プロジェクトから作製する 前提条件の分析 図解技法 特性要因図,プロセス・フローチャート,影響図 (from PMBOK) リスク影響度の評価 リスクの定性的発生確率・影響度 リスク等級マトリックス プロジェクト前提条件の検定 プロジェクト目標 前提条件の安定性と,前提条件が間違っていた場 合のプロジェクトへの影響評価 データ精度の等級付け 非常に低い 0.05 低い 0.10 リスク影響度 普通 0.20 高い 0.40 非常に高い 0.80 コスト 軽微なコスト増 コスト増5%未 スケジュール ジ 軽微なスケ ジュール遅延 スケジュ ル遅 プロジェクト全体 プロジェクト全体 プロジェクト全体 スケジュール遅 延5%未満 の遅延5-10% の遅延10-20% の遅延20%超 スコープ 品質 コスト増5-10% コスト増10-20% コスト増20%超 スコープの非主 顧客が受容しな 実用に耐えない 軽微なスコープ スコープの主要 要部分への影 いスコープの縮 プロジェクトの最 の縮小 部分への影響 響 終成果物 小 実用に耐えない 非常に厳しい用 顧客の承認が 顧客が受容しな 軽微な品質劣化 プロジェクトの最 途にのみ影響 必要な品質低下 い品質低下 終成果物 リスクの理解度,リスクに関する入手可能データ, データの質,データの信頼性などに関する検討 (from PMBOK) 発生確率・影響度マトリックス 発生確率 0.90 0.70 0 50 0.50 0.30 0.10 具体的なリスクに対するリスク点数 リスク点数=発生確率×影響度 0.05 0.09 0.18 0.36 0.04 0.07 0.14 0.28 0 03 0.03 0 05 0.05 0 10 0.10 0 20 0.20 0.02 0.03 0.06 0.12 0.01 0.01 0.02 0.04 0.05 0.10 0.20 0.40 目標に対する影響度(配分尺度) (from PMBOK) 定量的リスク分析 0.72 0.56 0 40 0.40 0.24 0.08 0.80 (from PMBOK) 特定のプロジェクトの目標を達成できる確率を決定 する プロジェクトに予想されるリスクを数量化し,不測の 事態に必要となるコストおよびスケジュールの代替 案を考える プロジェクトの全リスクに対する個々のリスクの相対 的な寄与分を数量化して,最も注意すべきリスクを 特定する 現実的で達成可能なコスト,スケジュール,スコープ の目標を明らかにする (from PMBOK) 8 プロジェクトの選定基準 課題03: 制約最適化法 線形計画法,動的計画法,整数計画法,非線形計 画法,多目的最適化 効果測定法 便益・費用分析,スコアリング・モデル,回収期間, キャッシュフロー分析,NPV,IRR,GRR,ROE,ROI など (from PMBOK) それぞれどのようなときに有利なのか? Project A Free Cash Flows IRR Year0 -100 20.27% Year1 50 NPVs 0.00% 5.00% 10.00% 15.00% 20 00% 20.00% 25.00% 50.00 34.10 20.92 9.86 0 47 0.47 -7.57 Project B Free Cash Flows IRR Year0 -100 20.25% Year1 60 NPVs 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 38.00 26.47 16.53 7.90 0.35 -6.30 Year2 40 Year3 30 Year4 20 Year5 10 Year2 45 Year3 33 Year4 0 Year5 0 9

© Copyright 2026 Paperzz