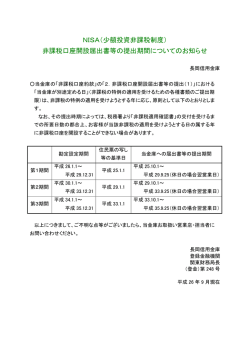

平成 25 年 10 月 7 日 No.436 日本版ISA(少額投資非課税制度) 「NISA」利用にあたっての留意点 平成 25 年 9 月 2 日付の資産税FP News(Vol.432)で取り上げた日本版ISA(少額投資非課税制度) 「NISA」 (以 下、 「NISA」といいます)について 10 月 1 日から口座開設の申請が開始されました。初日の申請件数は 300 万件を超えそ の 8 割が証券会社からの申請であると一部で報道されています。また、国税庁の HP にて Q&A も発表されています。今回はNI SAの利用にあたっての留意点についてご説明します。 留意点 1 NISAの対象となる投資等について 非課税となる投資対象は下記のような商品等が該当し、 「公社債投資信託(MMF・MRF 等) 」 、 「国債・地方債・社債等の公社債」 「普通預金・定期預金・外貨預金」等はNISAの対象となる投資とはなりません。また、NISA口座は勘定設定期間ごとに 1 人につき 1 口座・1 金融機関でのみ開設が可能です。なお、金融機関により取扱商品が違いますので、どの商品に投資するかが、 金融機関を選ぶ際のポイントになります。 NISAの対象となる投資 1 株式、公社債投資信託以外の証券投資信託の受益権、証券投資信託以外の投資信託で公社債等運用投資信託に該当しないものの受益権、特 定受益証券発行信託の受益権及び新株予約権付社債のうち、国内外の金融商品取引所に上場されているもの 2 公社債投資信託以外の公募証券投資信託(いわゆる株式投資信託)の受益権 勘定設定期間 第 1 期間 平成 26 月 1 月 1 日から平成 29 年 12 月 31 日まで 第 2 期間 平成 30 年 1 月 1 日から平成 33 年 12 月 31 日まで 第 3 期間 平成 34 年 1 月 1 日から平成 35 年 12 月 31 日まで 3 特定投資法人の投資口 例)第 1 期間に「A証券会社」で口座開設後、 「B銀行」 へ金融機関を変更する場合、第 2 期間又は第 3 期間 の口座開設から変更可能となります。 留意点 2 売却及び非課税枠(限度額年 100 万円)の再利用について NISA口座で購入した上場株式等はいつでも売却可能です。非課税枠(限度額 年 100 万円)は投資をしたタイミングでその金額分が消化されますので、売却後 に非課税枠を再度利用することはできません。 例)平成 26 年に 100 万円投資し、その後同 26 年中に 40 万円の投資部分を 売却した場合、当初の非課税枠 40 万円を再度利用することはできません。 投資金額(=非課税枠) 100 万 円 保有残高 60 万円 40 万円 売却 売却した分の非課税枠40万円を再度利用不可 留意点 3 非課税枠残額の翌期以降への繰越について 年間投資額が 100 万円に満たなかった場合、その残額を翌期以降 に繰越すことはできません。 例)平成 26 年のNISA口座での投資額が 60 万円であった場合、 平成 27 年の非課税枠の上限は 140 万円(平成 26 年分未投資40 万 円+100 万円)ではなく 100 万円となります。 非課税枠 100 万円 平成 26 年 平成 27 年 投資額 60 万円 未使用40 万円 万円 40 万円 40 万円 非課税枠 100 万円 万円 未使用40 万円 万円 留意点 4 非課税期間満了後の取扱いについて NISA口座で上場株式等を購入し、非課税期間が満了した場合の取扱いは①特定口座又は一般口座へ移管、②新たなNISA 口座へ移管(移管時の時価 100 万円が上限)、③売却の 3 通り、あるいは①から③の組み合わせ等より選択することとなります。①や② の場合、移管された上場株式等の取得原価は「移管時の時価」となり、移管できるのは同一金融機関のみとなります。 例1)NISA口座での投資額 100 万円が 150 万円に値上がりした 場合、新たなNISA口座へ移管できるのは、移管時の時価で非 課税枠の 100 万円までとなり、残り 50 万円分は特定口座又は 一般口座へ移管又は売却することになります。 例 2)NISA口座で株式 100 万円を購入、非課税期間満了によりそ の株式を特定口座又は一般口座へ移管(移管時時価 50 万円)し、 その後 80 万円で売却した場合には、投資金額から考えると 20 万円(100 万円-80 万円)の損失となりますが、特定口座又は 一般口座移管時の 50 万円が取得原価となるため、30 万円 (80 万円-50 万円)の売却益に対し 20.315%で課税されること となります。 移管時 投資時 100 万円、移管時の時価 150 万円 NISA 口座へ移管 100 万円 売却又は特定 口座又は一般 口座へ移管 50 万円 非課税期間満了により特定口座又は一般口座へ移管 投資時 100 万円、移管時の時価 50 万円 特定口座又は一般口座より 80 万円で売却 取得原価 50 万円 売却益 30 万円 売却益に 20.315%で課税 まとめ NISA 口座利用の際には、NISA 口座利用により利益を享受できる商品の選定や投資期間等に考慮する点は様々です。投資対象 商品を売却した場合の非課税枠の再利用はできないことから、短期投資ではなく長期投資に適しているものと考えられます。こ れまで投資されたことのない方等が投資を始められるのにはいい契機になると思いますので、検討されてはいかがでしょうか。 (担当:本岡 聖子)

© Copyright 2026 Paperzz